- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

新能源板塊暴漲 零部件公司走勢強於整車

來源: http://www.yicai.com/news/2015/08/4666154.html新能源板塊暴漲 零部件公司走勢強於整車

一財網 楊海艷 2015-08-06 13:43:00

一個有意思的地方在於,雖然整車產銷方面數據亮眼,但在二級市場上,新能源整車生產企業的表現普遍落後於零部件生產企業,而傳統私家車生產企業的市場表現普遍落後於客車生產企業。

受政策和市場影響,今日A股涉新能源概念板塊和個股強勢走高。據同花順數據統計,截至午間收盤,新能源汽車板塊上揚4.73%,氫燃料電池板塊上漲4.59%,動力/鋰電池板塊上漲5.49%,領先於其他概念板塊。個股方面,包括萬向錢潮(000559)、比亞迪(002594)、天齊鋰業(002466)、上海普天(600680)、江特電機(002716)等逾20支股票開盤不久即強勢漲停,動力/鋰電池板塊67家上漲公司中,有一半以上的公司上漲幅度超過5%。

在今天上午的大漲中,新能源車零部件公司漲勢普遍強於整車公司(圖片來源:百度圖庫)

新能源板塊大幅上漲

“新能源板塊普漲的直接原因在於,近期政策的密集出臺,加之最近年中不少上市公司的財報也在陸續公布,為股市的上漲提供了一些鋪墊。”一位不願具名的投資公司人士告訴《第一財經日報》記者。

其實,從去年開始,隨著國家多個利好政策的出臺,新能源板塊就成為資金和市場關註的重點板塊,在二級市場的整體走勢也向好。“所有的趨勢性行業都這樣,你可以看到新能源、智能制造和互聯網+這幾大板塊,表現出來的市場行情都差不多,只要稍微有一點政策,引爆的面和速度都會比別的板塊更快。”上述人士表示。

近期以來,關於新能源汽車的利好消息不斷。北京申奧成功,40%以上的pm2.5降低計劃讓新能源汽車成為直接受益的行業,在此背景下,近期包括中通客車(000957)、安凱客車(000868)以及宇通客車(600066)在二級市場上都有良好的表現。在具體業績方面,據宇通客車發布的7月產銷快報顯示,根據公司的產銷快報,公司七月份客車銷量達到6714輛,同比增長65.8%,創下今年以來最大單月同比增幅;前七個月,公司客車銷量累計達到30793輛,同比增長12%,約占全年銷量預測的46%。業績走高與宇通新能源汽車銷量攀升密切相關。據宇通方面稱,公司新能源客車繼六月份創下1600輛銷售新高後,7月銷量再度達到2000輛左右,占公司客車總銷量的比重達到30%;前7月新能源客車銷量前七個月累計達到5600輛,同比增長150%,銷量占比已從去年年底的12%升至18%。加之近期有消息放出,業界關註已久的新能源充電樁標準將有望在8月份出爐,這直接催熱了諸如上海普天這樣的充電設備制造和運營商。不僅如此,在市場層面,新能源汽車的產銷量也在持續上升。據工信部消息,7月我國新能源汽車共計生產2.04萬輛,同比增長2.5倍。其中電動乘用車生產6657輛,同比增長79%,插電式混合動力乘用車生產5688輛,同比增長4.5倍;純電動商用車生產6395輛,同比增長17倍;插電式混合動力商用車生產1650輛,同比增長145%。

為何整車制造商表現弱於零部件?

一個有意思的地方在於,雖然整車產銷方面數據亮眼,但在二級市場上,新能源整車生產企業的表現普遍落後於零部件生產企業,而傳統私家車生產企業的市場表現普遍落後於客車生產企業。

據《第一財經日報》記者統計,在整車中,除比亞迪、中通客車漲停外,其余個股表現一般,截至收盤,曙光股份(600303.SH)上漲7.67%,安凱客車(000868.SZ)上漲6.46%,江淮汽車(600418.SH)上漲5.72%,東風汽車(600006.SH)上漲4.99%。在其余上汽集團(600104.SH)僅上漲0.77%,長安汽車(000625.SZ)則下跌1.54%,似乎並未享受到基本面上的利好。相反,零部件企業中,包括電機、鋰電池、材料、充電樁的生產企業都漲勢喜人。20余支漲停股,基本上都集中在上述幾大領域。

客車板塊方面,新能源客車基本都屬於公共用車範圍,其直接采購方來自於政府或者下屬公交公司,由於高額補貼的存在,因此相對來說成本市場敏感度並不算太高;加之新能源客車屬於集中采購,因此在基礎設施方面更容易得到保障。而相對來說,新能源乘用車目前的推廣受制於成本和基礎設施,難度依然很大。

與此同時,在新能源汽車的整個推廣環節中,最受人關註的不是整車廠商,而是下遊的零部件廠商和基建設施的配套商。原因很簡單,新能源汽車要實現彎道超車,最根本的保障就是有足夠過硬的零部件做支撐,而電池、電機、電控作為新能源最為核心的三大技術支點,相關廠商受高度關註也不難理解。而在整車企業中,比亞迪在電池以及電機、電控方面的技術和專利都相對獨立,因此在資本市場的跌蕩中能整體表現上優於其他企業。

因此,在整體市場受關註的同時,資金對於新能源板塊的追捧也逐漸體現出產業化的特征。但是,上述投資公司人士認為,“目前來看新能源板塊依然處於普遍受益的階段,但接下來,各家公司的實質性分化可能會逐漸明顯”。在他看來,在資本熱炒的背後,這個行業依然面臨著成本壓力、技術難題以及落地的諸多問題,哪些企業能夠在這些問題上有更切實的解決方案,哪些企業或將逐漸成長為行業龍頭。當然,這還有待時間培育。

更多精彩內容

關註第一財經網微信號

再談我最愛的板塊 – 證券殼 老狐狸

來源: http://hkcitizensmedia.com/2015/09/11/mostlovesecurities/亞太區股市前兩天終於出現較為像樣的反彈,恆指反彈逾1,300點,若大家有留意小弟的專頁或上一篇文章,曾指出前幾天全世界一致睇淡,但大市成交不足,反映大戶並無對手,那一刻報章、朋友個個愁雲慘霧,食不下咽,老狐貍叫大家抱住「笑莫笑、悲莫悲」的心態去投資,指出那一刻大市是抵,但未知是否就是底,建議勇者控制註碼出手,而怕死的朋友,等待也不是罪 ,因為輸才是罪。

結果就在淡水大鱷在無對手下,只有自相殘殺,互挾淡倉,令指數急升,以大股為上升龍頭,接下來個別股仔開始異動,又係狐貍睡醒時。

回想今年有兩隻股份令小弟至今仍然係正數,如果大家係老朋友的話,當然知道小弟所講的是華富國際(952.HK) 和雅高控股(3313.HK)。華富國際今年為今年貢獻了逾倍的回報,而沽出後持有最重倉的雅高控股則為小弟避過了大部份跌浪,當然不安份守己的我仍因為手多多而為劍氣所傷,幸而仍可以笑住同大家分享。

在未知未來有何板塊跑出之時,又係還原基本步的時後,睇一睇小弟的老本行 — 最愛的證券股,睇下會唔會有咩機會。

雖然呢幾個月大市忽高忽低,但行內的收購合併似從未停下來,可以講大有大玩,細有細玩,近期較大型的收購/或曾被收購的包括:

| 被收購 | 收購者 |

| 952 華富國際 | 民銀國際 |

| 812 敦沛 | 西證國際 |

| 510 時富金融 | 泛海控股 |

| 376 瑞東集團 | 雲峰基金 |

| 86 新鴻基 | 光大證券 |

| 1019 康宏金融 | 臺資富邦蔡氏家族 |

老狐貍深信,國內來港收購香港上市證券殼的潮流並未過去,相反,只要大股東意興闌珊,又或遇到好價錢,又好難忍手唔賣,但只要有心想賣,似乎都可以輕易易手的。現時在大市有望深調下值搏率上升,似乎又係做下功課的時候,小弟深信X銀國際,Y證中國等國內金融巨頭將會主導香港的證券市場。

筆者今次列4隻仍然雲英未嫁的上市證券殼俾大家選秀,排名不分先後:

717.HK 英皇證券 (9月10日收市價$0.61)

其為英皇系的證券上市公司,英皇系近年動作多多,亦曾有出售新傳媒(708.HK)予恒大的優良紀錄,故相信以楊氏的網絡,要把此公司賣主好人家確實不難,一切只在乎作價問題,而公司牌照齊全,亦曾在上一跌浪前有多宗財技動作,似已埋下伏線。

2015年3月: $0.5 配售13億股

- 4月: $0.5 供股,2 供1 (13.16億股)

- 7月: $0.88 配售5億股

- 8月7日: $0.63 配2.3億舊股予一間中國最大的金融機構之一 (見下圖)

以執筆日(9月10日收市)$0.61計,買入價仍低於該金融機構的入股成本。

集團今年動作多多,多次以$0.5左右價錢成功配售,以其年內高位$2.03,最低$0.43,心水青的大家單單係值搏率已可以賭一下了,若然該金融機構的胃納大一點,想要多點股份的話,股價又會如何呢?

821.HK 滙盈控股 (9月10日收市價$1.73)

集團於8月初正式出通告指與潛在投資者有初步討論出售股權,或最終令控股權出現變動(見下圖)。只要襄王有心,以其牌照整全下,要轉手可以話不難,只係此股份在呢個跌浪調整唔多,真係要有D勇氣至得,但係今次所講的4隻股份之中,只有呢隻可以出到通告,似乎係最接近岸邊的一隻,至於搏唔搏,大家自行決定。

年內高位$2.96,低位$0.58

510.HK 時富金融 (9月10日收市價$0.36)

時富系為老狐貍過往的愛股之一,佢以往佢兩母子每年多兩年就抽水一次,令狐貍家族都得很好的營養,只係今年3月時,由於小弟醉心於華富國際,沒有炒賣當時獲國內泛海控股(000046.SZ)以每股$0.37 洽購的時富金融,曾最高炒至$1.13,最終因過不了股東大會投票而告收購失敗,股價最低跌至$0.25。

此事件有兩點值得註意:

1. 大股東關生仍然有心出售,只係在華富能以高P/B出售股份予民銀國際下,關先生當然有D唔抵得林老闆套現得咁開心啦,故此唔肯收如此低價,亦可以話佢下次要賣的價格必定超過上次的$0.37。

2. 上次買野失敗既泛海控股當然唔係泛泛之輩,佢亦會參考市價再向其他公司埋手,所以市場的買家仍在,只係目標係邊個而已。

最後一點老狐貍覺得有D玄機,上次出售失敗後,其母公司時富投資(1049.HK)宣佈以$0.4每兩股供一股,老狐貍心地唔好,猜測若然上次有人在高位套現後,想趁低位收一收D貨,可以在下次出售時再糊出一舖「國士無雙」,豈不快哉? 此為一舉兩得,可以供錢,又可供乾,三個字:「無銀得輸呀」。

619.HK 南華金融 (9月10日收市價$0.091)

南華金融為四隻中最先一隻曾經洽隻股份,但於去年9月宣佈失敗,反映出其大股東亦有心出售,公司狀況理想。後於本年5月宣佈一連串行動,先和系內公司南華置地(8155.HK)訂立協議書,向其出售南華資產管理 (其實呢個牌值D錢,唔明點解會咁做),同月,以每股$0.1,2 供1 發行25.14億股。

其供股反應非常熱烈,反映於$0.1價位有相當吸引力。

最吸引的一點為其市值不足7億元,簡直係半賣半送,以其供股價$0.1,年內高低位分別為$0.255及$0.07,其水平$0.09左右可以說相當吸引,只希望呢個賣殼潮未退,就可以高位食糊。

其實呢4隻各有各的beauty之處,當然賣唔成的風險尚在,但只要有其中一隻成功出售,則「一人得道,雞犬升天」,以個市調整到得21,500點,我又唔係好怕死喎。

至於邊一隻?我又唔會作出呢d建議住,或者遲d再講講我的目標吧。

好耐無寫過篇咁長既文章了,有點心力交瘁,又要抖抖先。

如大家有興趣,歡迎大家加老狐貍的FANPAGE交流下啦

https://www.facebook.com/oldfoxfanclub

老狐貍

(此文章只為個人的紀錄,不構成任何投資推介及遊說,投資可升可跌,有一定風險,請向閣下的持牌投資顧問作咨詢)

72.99億! 信達刷新新江灣板塊地價新高

來源: http://www.yicai.com/news/2015/11/4716992.html72.99億! 信達刷新新江灣板塊地價新高

一財網 羅韜 2015-11-25 21:38:00

11月25日,信達以72.99億元競得楊浦區新江灣城N091104單元C1-02(D7)宅地,溢價率81.69%,樓板價49152元/平方米,刷新區域樓板價,成該區域單價新“地王”。

11月25日,信達以72.99億元競得楊浦區新江灣城N091104單元C1-02(D7)宅地,溢價率81.69%,樓板價49152元/平方米,刷新區域樓板價,成該區域單價新“地王”。值得一提的是,目前該土地周圍的樓盤銷售均價在5萬/平方米,多位業內人士預測,按照上述樓板價拍地信達至少需要賣8萬/平方米才能夠保本。

《第一財經日報》記者註意到,參與此次競買的有12家房企,包括泰禾、中鐵建、保利地產、龍湖平安、中鐵、金茂首開、葛洲壩、陽光城、象嶼、新城、信達、中海。最終信達力壓群雄獲取該土地,而會後多位參與拍地的房企負責人吐槽信達出手太猛,雖然大家都很希望獲取該優質地塊,但是企業授權有限。

上述土地總範圍東至江灣城路,南至殷高路規劃公共綠地,西至淞滬路公共綠地,北至國泓路清波路。地塊出讓總面積為131998.1平方米,容積率為1.125,為住宅用地,地塊的掛牌起始價高達40.1725億元,樓板價2.7萬/平方米。該地塊曾於首次掛牌之後被緊急叫停,經過系列調整後重新掛牌出讓。調整後,該地塊要求中小套型比例不低於60%。

上海鏈家地產研究部統計數據顯示,新江灣城板塊距離此番最近的一次出讓是2012年,新加坡慶隆集團旗下的PeakShinesPte.Ltd以6.1億元摘得新江灣城D5地塊,單價不到1萬元。這意味著,新江灣城板塊土地連續三年沒有供應。而對於純住宅土地,該板塊則連續五年沒有供應。

同策咨詢研究總監張宏偉認為,上述房企都非常有實力,部分房企明確表示勢在必得。考慮到600多套中小套型配建,剛好與區域內200平米左右的大面積段產品形成差異化競爭,不愁出路,房企勢必積極拿地,預計兩年後上市均價至少8萬/平方米以上,這也將帶動新江灣板塊整體價格由現在4.6萬的均價繼續上漲。

根據公開資料,新江灣城地處上海中心城區東北部,總占地面積9.45平方公里,原系江灣機場的舊址,是上海市區唯一一塊自然生態“綠寶石”。城區中規劃了江灣天地、複旦大學江灣校區、新江灣城公園、自然花園、都市村莊、知識商務中心等六大板塊,以及生態走廊、文化中心、極限運動中心等特色生活配套。楊浦新江灣城作為一個以中、高檔住宅為主的知識型、生態型大型花園式國際社區,在第三代國際社區的建設中備受矚目,比肩之前的古北與聯洋。以“生態、人文、信息、低碳、資源”五大指標為評判體系的國際化社區標準論。

但是新江灣板塊此前的情況並不理想,新江灣幾年的歷史不斷上演轉讓,退出,折價,拋售等問題。《第一財經日報》記者梳理發現,2007年,綠城12.6億1.2萬的樓板價拿下了D1地塊,在2009年綠城危機時折價賣給了九龍倉,成為了璽園。2008年,新江灣城最重要的F地塊,67億賣給了鐵獅門,是當年全國總價地王。如今過去7年,尚浦領世商辦部分仍然有很大的面積尚未開建。2009年,中建以37億的總價3.2萬的樓板價拿下了當年的全國單價地王。但之後其成交情況一直不理想。

多位業內人士在接受《第一財經日報》記者采訪時認為,新江灣板塊樓市問題有幾個。首先是之前這里是軍事區域,很多土地本生並沒有通過公開拍賣,這些土地上的項目自然價格會比較低。此外,在兩年前福建炒房客出現資金鏈斷裂而集體拋售導致市價房源無法銷售,進一步拉低價格。同時,這里的配套和認知度還有待提高。雖然如此,業內對於新江灣未來的走勢還是非常認可的,考慮到這里比較低的價格和比較好的環境,區域價值可能還會提高。

但是隨著2015年市場的好轉,這里的項目開始快速銷售。“目前總價1000萬以下或者面積在250平方米以下的戶型基本都沒有了,2015年開始這里的銷售非常好,很多樓盤甚至不用代理公司就可以自己銷售一空,。這里的客戶大部分都是置換性需求,財富有一定的積累,希望改變自己的居住環境。”上海鏈家新江灣一區區域總監王平告訴記者。

王平也坦言,雖然2015年銷售非常好,但是也是在透支2016年的購房能力,未來新江灣板塊到底如何可能還有待考證。

張宏偉同時提到,由於一線城市仍然是投資和資產配置的重點城市,房企們積極回歸這個趨勢可能段時間還不會改變。

更多精彩內容

請關註第一財經網、第一財經日報微信號

8 Dec 2015 - [體育板塊] 智美體育(1661)上半年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,600個Fans的「紅猴FACEBOOK」(按此),謝謝支持!智美體育(1661)現價$5.11,現時市值約82.2億港元,為一家中國傳媒投資管理服務供應商、電視節目製作商與發行商以及體育賽事籌辦商。近年逐步轉型,重點業務由影視節目製作及發行,轉移至體育賽事運營,當中已投得不同城市的馬拉松經營權,亦在多個地方舉辦自主開發的創意跑活動「四季跑」,於今年上半年其「賽事運營」業務的收入及盈利亦見理想增長,佔整體分別達36%及47%。不過,因「影視節目」業務倒退不少,令整體收入及純利分別按年倒退8%及9%。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

多觀察個股及板塊走勢

目前組合:

| Powershares WilderHill Clean Energy (PBW) | 9.8% |

| CIMC Enric (3899) | 9.5% |

| China Oilfield Services (2883) | 9.5% |

| Hanergy Solar (566) | 9.1% |

| XStep (1368) | 7.7% |

| Suntien Green Energy (956) | 6.9% |

| Beijing Enterprise Water (371) | 6.4% |

| Minth (425) | 6.0% |

| Longyuan (916) | 5.7% |

| Shanghai Ind Urban (563) | 5.5% |

| Everbright Intl (257) | 5.5% |

| Meilan Airport (357) | 5.3% |

| Cash | 13.0% |

追蹤板塊

繼續分享對工作坊參與者的回應,參與者所想到的題目,的確是止凡獨力不能想出的。我的回應絕對不會是最好的,然而,這些包羅萬有的題材給我與blog友的思維帶來不少刺激,想想如何作出回應也是一個好運動。

1. What makes your emotion stable when the market fluctuates? "Be fearful when others are greedy" is difficult to execute in reality.

2. 2015年下半年面對市況不明,加息等隱憂,未知時是適合入市時機以及哪一個section比較值得多花時間留意及分析?

止凡回應:

1. 在工作坊上抽中一條問題,所回應的與你所問的差不多,亦是在跌市中控制好心理,大意是掌握自己的計劃,真正看價值行事,價格高低自然不太上心,相信你都有聽到這段的分享。

2. 市況不明,其實是買便宜貨的機會,在任何時候我都會留意我自己看得懂的板塊。多數散戶都被市場訓練到要跟著板塊走,找尋爆升的板塊,就算走到自己不太理解的板塊也好,有錢賺就可以了。這當然可行,只不過依我看,今次買中,下次可能買不中,走來走去,最後發現現金、盈利、回報最大的來源,依然是自己最熟識的板塊。如果每年每季追不同板塊,反而沒有一個自己最熟識的投資領域,成績不見得好。

後記:

2015年下半年以來,市場跌市聲不斷,中央又暴力救市,人民幣又暴力被貶值,不少投資者對什麼板塊都感到怕怕。當時對Kelvin的回應根本沒有預測後市,亦沒有能力作預測,其實任何時候遇到這些提問,相信我的回應都是差不多吧。

過去投資者跟國策追逐過不少板塊,以前有中國的鐵路股、環保股、風電股,之後幾年,這些板塊中的公司又產能過剩而令盈利大跌,繼而股價大跌。近期一點又有前海概念股、一帶一路概念股、石油股等,總之國家發展方向在哪裡,資源價格哪裡便宜,資金就跑到哪裡。

這種投資模式並無大問題,而且相當合理的,資金投到有未來的地方,又或者是低價格的地方,有何不可呢?投資有很多操作方法,而每一種操作都要配合投資者本身的性格與能力。這種操作方法,對消息的追求,國策方向的判斷,對短期未來的預測,要求也頗高的,自問沒有這個能力,亦不合自己性格。

再者,鮮有投資者可以對任何一個將會「吃香」的行業都熟識,這其實就被迫跳進了一些自己不太熟識的行業內作出投資。舉例說,風電股,當年國家推動風電股,我相信不少投資者可能看見是風電股就投資進去,未必有太多人真正了解風電技術、行業上中下游的形勢、發電成本、供求問題等等。

還有一點,找當旺的板塊,一般都需要忍受估價不便宜的問題,因為當你知道這些板塊當炒之時,資金多已經湧進去了,水漲船高之時,鮮有便宜貨吧,在高估值高增長的地方找盈利,所需要的技術要求不少。

作為一個業餘的投資者,無必要只投資一兩個行業,然而,把投資範疇擴張得太廣,遠遠超越自己的能力圈,結果難以樂觀吧。大家身邊有這些朋友嗎?他們對每個當炒行業都談得上兩句,亦會投資進去,但成績不見得有多好。

27 Jan 2016 - [紡織板塊] 申洲國際(2313)近三年半業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,700個Fans的「紅猴FACEBOOK」(按此),謝謝支持!申洲國際(2313)現價$38.85,現時市值約543.5億港元,主要從事製造及銷售針織服裝產品。其股價近日在大市大幅調整下仍相對強勢,守在高位,原因包括棉價下調、越南設廠、生意理想下擴產等優勢,行業龍頭及管理優良當然亦是賣點,而其主要客戶Nike、Uniqlo等生意保持理想,亦功不可抹。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

28 Jan 2016 - [紡織板塊] 互太紡織(1382)近三年半業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,700個Fans的「紅猴FACEBOOK」(按此),謝謝支持!互太紡織(1382)現價$11.2,現時市值約162.0億港元,主要從事紡織產品之製造及貿易。其股價雖未如昨天提及的申洲國際(2313)般強,但於近日大市大幅調整下仍算穩定,原因和申洲國際差不多,不過生意規模及深度有所不及,相對優勝點在現金充裕,派息比率已連續四年高於100%,現價息率約7.1%。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

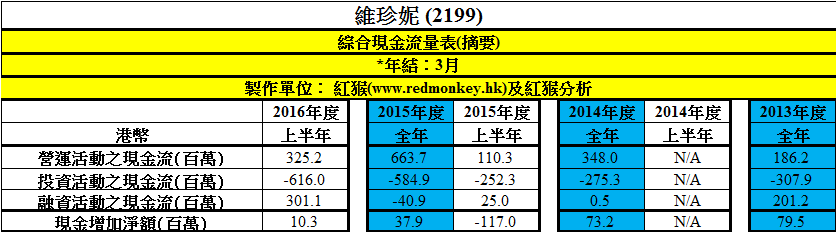

2 Feb 2016 - [紡織板塊] [港企專門店] 維珍妮(2199)近三年半業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,700個Fans的「紅猴FACEBOOK」(按此),謝謝支持!維珍妮(2199)現價$12.38,現時市值約121.6億港元,主要透過創新設計製造商(IDM)業務模式,為全球領先品牌創新、設計與製造一系列的貼身內衣和功能性運動類產品。其股價自2015年10月上市後不久便保持強勢,市盈率更明顯高於申洲國際(2313),除源於半新股溢價外,其業績、預期增長、研發能力皆被市場看好,亦受惠於主要客戶如Victoria's Secret、Under Armour等的上佳業績及全部擴充計劃。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

28 Jan 2016 -[紡織板塊] [港企專門店] 互太紡織(1382)近三年半業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,700個Fans的「紅猴FACEBOOK」(按此),謝謝支持!互太紡織(1382)現價$11.2,現時市值約162.0億港元,主要從事紡織產品之製造及貿易。其股價雖未如昨天提及的申洲國際(2313)般強,但於近日大市大幅調整下仍算穩定,原因和申洲國際差不多,不過生意規模及深度有所不及,相對優勝點在現金充裕,派息比率已連續四年高於100%,現價息率約7.1%。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

Next Page