- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

投資第一課(17)正確認識「技術分析」 那一水的魚

來源: http://xueqiu.com/2074020838/36279691技術分析既不是一無是處,也不是萬能的。

一般情況下,投資者若信奉“價值投資”,就會將“技術分析”等短線方法貶低地毫無用處。實際上,不管哪一種技術分析,都不會一無是處。因為股票市場的波動本身就是人的群體運動,而人的情緒波動是符合心理學規律的,是有跡可循的。

縱觀市面上所有的股票技術分析方法,都會涉及到三個因素:價格、成交量、時間。市場交易者每天對各種信息進行處理,並將自己的對市場的認知和心理因素都反映交易中。市場交易者的認知變化和情緒波動,都會寫在這三個因素里。技術分析首先是根據大量的交易統計結果而得出的,在這個統計和研究的過程中,有意無意就會對交易者的群體行為進行“再編譯”。

例如很多技術指標都會涉及“超漲”和“超跌”。短期漲速過快有回調的可能,短期跌幅巨大也有反彈的可能。這實際上就是人們在短期內增加巨大財富後的“落袋為安”心理,以及短期內損失較大的“惜售”心理。

正因為有統計學的意義在里面,技術分析有一個普遍規律,就是參與者越多,股票或指數的市值越大,就越能消除個體差異,技術分析也越能派上用場。與此同時,樣本的時間越短,短期波動的隨意性越大;樣本的時間越長,技術分析也就越具備統計意義,這也是為何越短的趨勢越難以判斷。技術分析者即使不需要很高深的水平,也能看出股市正在牛市(或熊市)之中運行,但牛熊反轉的時刻卻很難判斷,某一只股票明天的漲跌也很難判斷,皆因涉及的時間太短。

技術分析的規律,與人類總結的其他規律,並沒有本質上的差別。例如,看到烏雲蓋頂的時候,我們就想到有可能快要下雨了。技術分析也是一樣,在某一個狀態,它也會告訴你,股市可能快要下跌了。但是,烏雲蓋頂也不一定就會下雨。同樣的道理,股市也並不一定按照技術分析的軌跡運行。更有趣的是,你經常能碰到一個情況——某個技術指標建議你買入,而另一種指標卻建議你賣出。就好比天氣預報告訴你今天不下雨,但烏雲密布又仿佛提醒你帶雨傘一樣。

就跟天氣預報一樣——甚至不能理解為天氣預報,因為技術分析的準確度並沒有那麽高——可以說,像地震預報一樣,所有的技術分析方法,都會有準確的時候,也都會有不準確的時候。然而要命的是,我們不能提前知道哪些時候會準確,哪些時候會不準。

技術分析具有幾個特點:

一、圖形會自我實現,也會自我失效。當一個技術分析被市場中較多的交易者認可時,那麽交易者也會按照該種技術分析的指示去操作,因此推動股票按照技術分析預示的方向運行。與此同時,由於漲跌終有盡頭,誰也不願意做最後一個傻瓜。交易者總希望能跑在其他人的前面,進而提前撤退。與此同時,另有一批更保守的交易者,又希望在這一批交易者之前撤退……一層一層推進,最後使得整個技術分析體系失靈。

二、技術分析通常具有一定的模糊性和迷惑性。同一個時刻,不同的投資者使用相同的技術分析方法,甚至可能會得出截然相反的結果。技術分析者將自己的情感因素加入到實戰中,那些“希望”股市漲的人,自然會從技術分析上“讀出”股市將會上漲的結果。反之亦然。這就好比“四不像”,心中有馬的人覺得它像馬,心中有鹿的人覺得它像鹿。

三、技術分析具有一定的“後視性”。也就是說,把技術分析往過去的股票走勢里套,很容易得出各種技術分析的成功點。但是,把技術分析拿到現在的時點,去預測未來的股票走勢時,卻總是對錯參半。拿大趨勢來舉例——指數經歷一波上漲後,回調了1/3的高度。如果此時指數止跌回穩,繼續上漲到更高的高度,那麽這一次1/3的回調只是長期上漲趨勢中的一次中級折返。如果此時繼續下跌,最終甚至跌破了指數上漲前的低點,那麽這1/3的回調又變成了長期下跌趨勢的前半段。無論從哪一點分析,都符合道氏理論。

再例如,大家比較熟悉的MACD指標。MACD金叉,為買入信號之一。實際上,MACD金叉形成的原因其實就是短期漲速快於中期漲速,只不過通過各種平均取值和演算,將這個情況具象化了。在熊市底部的反轉行情,以及在牛市中途的回調行情結束後,MACD出現金叉時買入是對的。但是,在牛市頂部的反轉行情,以及熊市中途的反彈行情結束後,MACD金叉又是錯誤的。例如:熊市中跌了一段時間後,出現短期的反彈上漲。反彈只要持續幾天,就會使得短期漲速快於長期漲速,達到一定的閾值,就會出現MACD金叉。此時若是買入,股價可能還會上漲幾日,也可能立即掉頭向下破壞掉MACD金叉的圖形形態。若是前一種情況,技術交易者很難把握住賣出的位置,因為當技術指標MACD提示賣出的時候,價格很可能已經低於買入價。若是後一種情況,則原先的金叉圖形瞬間破壞,從事後看追來,圖形並沒有錯,因為金叉被破壞掉了——但買入的決定卻是錯誤的。

如果有必要,還可以將上面一段的推演再簡化——當股市大趨勢是上漲時,MACD金叉即買入是有效的;當股市大趨勢是下跌時,MACD金叉即買入是失敗的。(是不是略顯坑爹?)

四、大多數技術指標很難分辨出反轉還是反彈,牛市頂部還是短期回調,而在單邊行情和震蕩行情中較為有效。也就是說,技術分析很難判別熊底和牛頂。

五、技術分析多是之前股市的時間、價格、成交量的總結。但無法將消息面的影響囊括在內。股市沈沈浮浮,每一次循環都有相似之處,也都有不同之處。每一次的消息,對交易者的影響都不盡相同。技術分析多是利用相同之處的統計結果,卻無法將不同之處的例外情況吸納進來。成功的技術交易者大多有一類叫做“盤感”的東西,無非就是長期的交易經驗,潛移默化所形成的心理暗示。經過“盤感”潛意識的處理,交易者可以感覺到不同消息面的影響差異。但是遺憾的是,消息面的影響會擴散給每一個市場參與者,同時又隨股價波動而發生變化。要綜合所有市場參與者的心理狀況,是不可能做到的。“盤感”基於技術交易者自身的“潛意識”,是技術分析的修正,基於對其他市場參與者心理狀況的潛意識預估。這個預估可能正確,也可能錯誤。

六、技術分析正確的次數越多,最終積累的風險也越大。縱觀國內外著名的投機交易者,都有過輝煌,也有過破產。正是因為人性的貪婪所致。每一次技術判斷正確,都會加強技術分析者的自信心,同時也產生“早知道正確,為何不多押註碼”的後悔心理。最終會使得技術交易者的倉位和杠桿越來越大。除非技術投資者能一直正確下去,否則終會輸在All in的一把上。

七、技術分析是研究群體的運動。群體越多,個體差異就越能夠相互抵消。但如果某一只股票,由少數一個或幾個莊家操縱,則技術分析是完全失效的。何況莊家還會做出各種買入的圖形,請君入甕。

更多好文請關註我,我的目標是:只發幹貨!

我的主頁地址:http://xueqiu.com/nysdy

本系列可在我的主頁上搜索“第一課”,不再單獨發鏈接了。(連找都懶得找的人,把鏈接放這里也是無用的。)

@今日話題

PermaLink: https://articles.zkiz.com/?id=130851

投資第一課(18)持股集中度與排雷 那一水的魚

來源: http://xueqiu.com/2074020838/36337366註:本文純屬個人投資觀點表達,不針對任何個人或群體。

我的倉位全部集中在浦發銀行和興業銀行之上,可以說算是集中持股。許多人以為我是“銀粉”,或者說只了解銀行。其實並非如此,每隔一段時間,我都有挖掘新的投資標的的沖動,但每次都收獲甚少。

如果你像我一樣的投資風格,我想最終也會形成像我一樣的持股情況,而且最終持股極有可能是浦發銀行、興業銀行、招商銀行之中的一支或幾支。

我的投資可以說非常謹慎。為何說謹慎?我之前哪怕買入一只債券,都要把他的財務報表找出來,挖了又挖看有沒有雷(償債風險);又把評級報告挖出來,挖了又挖。最後,甚至連抵押品的盈利能力,如果變賣是否能覆蓋債券總額,都要摸一遍。

我的投資首先是抱著樂觀的態度,去積極尋找標的。然後在拿到標的後,卻又非常謹慎地排雷。前半段必須樂觀,才能有動力去挖掘研究標的,後半段必須謹慎,這樣才能避免掉入投資的陷阱。

前段時間我研究了不少港股的地產標的。相比A股的地產股,港股確實便宜不少。但即便如此,我仍然很難找到合適的標的。港股的會計制度和A股有所不同,也沒有此類的書籍可以參考。報表看多了,也逐漸習慣了港股會計制度,明白是怎麽一回事。

曾經有一只還比較合適的研究標的,最近5年合同銷售額增長接近4倍,按2014年的合同銷售額乘以現在的凈利潤率,算出的合同包含利潤,只有現在總市值的1/4。按PB計算,只有0.5PB左右(當然,凈資產里有一些投資物業的增值。)。可是研究的後期,卻發現了雷。

旗下的商業地產,可以打包註入旗下的基金,剛好這只基金也在港股上市,這就一定程度上解決了商業地產資金回流慢的問題。

一切看起來都非常美好。

那麽問題來了,雷在哪里呢?我想這個雷即使是地產專業人士,甚至是專業的分析師也未必看得出來。公司2010至2012年的拿地資金,大約在50億至80億之間,但是2013年卻大規模拿地。公司2013年拿地,涉及價款超過200億,但實際支付的金額只有60億元左右。這是怎麽一回事呢?原來拿地有規定,資金來源必須是自有資金。於是,地產界的大型上市公司,有一種借貸的拿地模式——例如,某地塊價值100億,開發商沒有這麽多資金,只有10個億,怎麽辦?於是七拐八拐成立一支基金,在市場上籌集資金,約定給市場的利率為13%,共籌集90億資金。然後地產公司和基金共同註冊一家新的地產公司,原開發商占10%的股份,基金公司占90%的股份,並約定,按股份比例盈虧共享,原開發商有權在3年後按每年15%的資金成本,回購基金公司所占的股份。但是,說好的前三年盈虧共享,其實並非如此,只是為了能繞開拿地時資金來源的監管規定。到第三年,原開發商必定會回購,因為基金的資金來源有一定的剛兌性質,而基金本身有何開發商的控股股東有千絲萬縷的聯系……

就是這樣,資產負債表看上去很美麗,卻沒有計算這140億對基金的負債。而13年拿的幾塊地,有幾塊還是地王,至今一年多了仍未開售,與這家地產公司“當年拿地,當年開發,當年開售”的經營理念相左。

往後的事情,就是只要這塊地不開發,上市公司也不計提減值準備,就不會產生虧損。但是要還基金公司的錢呀,怎麽辦呢?低價供股……本身市值才100億多一點,要還100多億的錢,如果按現在0.5PB的價格大量供股,後果……

再反觀一下,許多人連港股的永續債(永久性資本工具)是算作權益資本的都不知道,按照網站和軟件的數據去看每股凈資產和市凈率,以為這個就是普通股的凈資產和市凈率,踩中低階地雷……就更不要說避開高階地雷了!

許多投資者研究了很多只股票,都很看好,對盈利前景很樂觀,卻沒發現過一顆地雷,那麽有可能需要正視自己的排雷能力。許多人分散,是為了避免踩中地雷。如果沒有發現地雷的能力,那麽分散確實能夠均攤踩中地雷的概率。如果具備發現地雷的能力,則建議集中。因為分散投資會分散投資者挖雷的精力,確實許多地雷隱藏都很深,行業中的潛規則你也未必都知道,精力分散後反而容易反而更容易踩中地雷。

在地雷陣之中,烏龜和兔子賽跑。那麽問題來了,誰先到達終點?

許多人熱衷於找出N只十倍股。但遺憾的是,投資者無法把同一時間的兩只十倍股漲幅疊加,變成了一只百倍股。

不管雞蛋有多少,籃子有多少,最終須把雞蛋放在看得見的地方。

更多好文請關註我,我的目標是:只發幹貨!

我的主頁地址:http://xueqiu.com/nysdy

本系列可在我的主頁上搜索“第一課”,不再單獨發鏈接了。(連找都懶得找的人,把鏈接放這里也是無用的。)

@今日話題

PermaLink: https://articles.zkiz.com/?id=131127

地產股投資第一課(1)地產盈利模式的特性 那一水的魚

http://xueqiu.com/2074020838/37044009研究一個行業,首先必須搞清楚他的盈利模式。下面先讓我們看看房地產這門生意。

除了極少數開發商從事一級開發外,其餘大多數開發商,實際都是從事二級開發。現在很多一級開發也都是ZF及旗下的投資公司在做。所謂一級開發,就是把「生地」(或者叫「毛地」)搞成熟地,主要就是拆遷(舊城)、或者基礎建設(市政道路及水電等,荒地)。而二級開發,就是在招拍掛市場上,拿到已經整理好的熟地,蓋好房子再賣掉。除此之外,還有一級半,這個就不多說了。後文分析的房產開發商,如無特殊說明,均指二級開發。

實際上地產的盈利模式很簡單,買地——蓋房——賣房。收入超過成本及稅收的部分,就是利潤。但是房地產也有一些自身的特性,使得地產股的質素千差萬別:

一、預售制度。商品房在建設過程中,就可以出售給客戶並收回全款。開發商並不需要等房子全部蓋好才能賣,也不能啥也不干就賣紅線圖。商品房能否出售,取決於開發商是否拿到《預售許可證》。

開發商在拿到預售證之前,是純投入階段。主要的投入就是買地的資金,以及拿證前的建設資金。拿到預售證以後,開發商每賣一套房,就能將該套房的全部資金收回,即使這套房子後面還需要兩三年的建設和投入。

因此,一些開發商比較在乎的兩個指標:

1、 【拿地到開盤時間】。這個指標越短,說明開發商在前期積壓資金的時間也越短。快的公司可以做到8、9個月(需要很高的辦事效率和執行力)。因為最開始,拍地前的地塊調研無需投入太多資金,因此大頭的資金投入主要都是從繳付土地款那一刻開始。項目開盤前,還需要做產品設計、報建、招投標、施工建設等等工作,這期間都是只能投入資金,不能回收資金。

2、 【開盤銷售去化率】,特別是首開。開發商在首開前,就會做很多營銷和推廣。為的就是拿到預售證以後,能夠立即賣掉一大部分,回籠資金。但是,並不是所有的地產項目,都能夠達到較高的開盤去化率(與地段、產品、價格、營銷等很多因素都有關係)——除非是房價暴漲市民排隊買房。而且作為營銷團隊的領導,也有一定的私心,去化率太高會被老闆認為定價過低,去化率太低會被老闆認為能力不足。一般認為普通年份開盤去化率在50%至70%都是比較成功的。

二、土地。因為房地產的「不動產」特性,每一塊土地都是獨一無二無法複製的。但是也要注意,並不能因為其「無法複製」,就認為房地產只漲不跌,因為人是可以流動的,不住在這塊地上,我住旁邊不行嗎?不在這個商場買東西,我在旁邊的商場買就不行嗎?地塊的價值,主要由地塊本身上蓋物,以及一定交通半徑範圍內的其他地塊上蓋物決定的。從一定程度上說,由地塊周邊一定交通範圍內的人流密度和資本密度決定。

商品房最主要的成本,土地成本、建築成本、三費成本等。同一個區域的競爭樓盤,其他的成本都可以在一條起跑線上競爭,唯獨土地成本,是從拿地時就決定的,是多少就是多少,無法通過更有效的管理,更合適的規劃設計、更先進的工藝去改進。也因此,拿地的時機非常重要。不同的地塊(地段及拿地成本),被用來規劃成剛需盤、改善盤、別墅盤、商業盤乃至城市綜合體等不同類型的地產項目。一個項目是否能運營成功,拿地因素佔到六成(拿地時就會做一次可行性研究和定位,以及資金規劃等),拿地後的定位和產品規劃佔兩成,後期的建設、營銷等佔兩成。

由於拿地的成本差異,在此又引申出兩個重要的指標:

1、【土地成本/售價】佔比。理論上說,這個指標越高,則前期的資金佔用越多,不利於資金周轉。當然這個指標也不是一錘定音的,因為還需綜合考慮其他因素。例如城市規模和人口流動等,一些三四線城市,雖然這個指標低,但由於供過於求嚴重,後期銷售受阻,也是不利的。

2、【土地成本/淨利潤比】,這個指標也是非常重要的。舉個例子:假設拿地花了1個億,建設成本及稅收等花了1個億,淨利潤也是1個億(只是簡單舉例),那麼土地成本/淨利潤比=1。這意味著什麼呢?這意味著這個地塊開發完畢以後,一個雞蛋就變成兩個雞蛋了(後續開發規模增加一倍)。如果從回款(現金流)的角度考慮,實際還不需要等項目開發完,只需現金流接上,一個雞蛋就已經變成兩個雞蛋了。這個問題在後期的第一課也可能會提到。

三、利潤率和周轉率。一般情況下,開發商很難同時兼顧利潤率和周轉率。也就是說,利潤率高的情況下,往往周轉慢,反之亦然。這個道理其實也就是最基本的商業道理「薄利多銷」。

舉個簡單的例子:一個項目的淨利率是7%。假設房價上漲10%的情況下,能夠讓淨利率上升到14%。那麼一個快周轉的開發商,由於快速開發,一個雞蛋已經變成了兩個雞蛋;另一個囤地的開發商,慢慢賣等著房價上漲——雖然它只有一個雞蛋,但最後賣出了兩個雞蛋的價格。哪種模式更好?這個在後期的文字中再詳細討論。

四、土地增值稅。這個稅種其實在房地產開發中佔到比較大的一塊比重。A股會計制度將土地增值稅算在【營業稅金及附加】裡,H股則算在【所得稅開支】裡。H股看得直觀一些,很多H股的情況是,土地增值稅的金額跟企業所得稅差不多,還有一些甚至土地增值稅+企業所得稅>企業的淨利潤。由於土地增值稅是實行超率累進稅率,普遍來說利潤率越高交的稅也越多。所以土地增值稅是有利於快周轉型的房企的。減少土地增值稅主要的途徑,一是降低利潤率+快周轉;二是提高建設成本,也就是做精裝修房。

PermaLink: https://articles.zkiz.com/?id=133502

地產股投資第一課(2)資金鏈與槓桿 那一水的魚

http://xueqiu.com/2074020838/37457498各行各業都能聽到「資金鏈」這個詞,地產行業的頻率更高。那麼具體對於地產行業來說,資金鏈究竟是怎麼一回事呢?

我們有時在看一些項目的廣告宣傳時(特別是城市綜合體和商業項目),能看到諸如「總投資50億元」字樣。這裡的投入50億元,並非開發商真金白銀拿了50個億出來。下面簡單說說開發商是如何利用小資金翹起大項目。

首先我們來看普通行業的「投資金額回收期」(簡單模型):

註:投資金額回收期,指的是從現金流角度,全部收回初始投入資金所需的時間。這個概念與投資回收期的概念不同,且不考慮資金的時間價值。我不知道財務管理上是否有類似的名詞,這個概念名詞是我自行「山寨發明」。 這個概念,其實就是雞生蛋,蛋又變成雞的時間。

比如新建一個金屬冶煉設備(或火力發電設備),總投資是10個億,建設時間為2年。兩年後生產,每年的折舊1個億,淨利潤也是1個億。如果不考慮遞延所得稅及其他應付款項,那麼該項目每年回籠資金2個億。按這個速度,5年後可以收回初始投入的10個億資金。所以總的投資金額回收期是2+5=7年。

注意:投資金額回收期的魅力之處來了。當這10個億的初始投入全部收回,就可以投到下一個投資項目中去了。而如果下一個項目在建設期,投入資金是分批投入的,那麼甚至還不需要等10個億資金全部回籠,就可以開建新項目。那邊新項目一邊建設,這邊老項目一邊回收資金供血。如此一來,實際上不需要等初始資金全額收回,就可以繼續下一個投資項目。

上一節我們講到房地產行業的「預售制度」。就是商品房還沒蓋完,只需要拿到預售許可證,開發商即可將商品房出售,並拿回全款。不需要像其他企業那樣,在後期慢慢回款。

此外,不動產的抵押性較好,使得借款時能更方便獲得資金。普通的機械、存貨作為抵押品,搞不好就一夜之間就「不見」了。但不動產不存在這個問題,挪不走搬不動。

以上兩個特點使得開發商在資金鏈上可以做足功夫。只要前後現金流能夠接上,完全可以用很少的資金撬動大項目。但危險也在這裡,如果銷售受阻,使得回款不暢,前後資金接不上,那麼再大的房企也可能一夜間崩塌。所以說房地產的資金鏈就是生命線。優秀的房地產企業,對財務管理的重視,對現金流的把控,已經遠遠超過一般的房地產企業。

開發商投入的第一筆資金,主要是從「拿地」開始。此後不斷需要投入資金,直至首次開盤。這裡用之前提到過的一個例子,來做簡單說明(例子中的數字及成本構成,不一定精確):

地塊A,土地成本1億元(核算到樓面地價約合2500元/平米,即4萬平米建築面積)。獲取地塊後(假設一次性付清),抵押貸款5000萬元(抵押率50%)。地塊分兩期開發,每期建安成本核算為2500元/平米(18層),其他成本(含營銷費用、財務費用、辦公管理費用、稅費等,但不包含所得稅)約為1000元/平米,總成本為6000元/平米,第一期售價8000元/平米,毛利率25%,第二期售價8500元/平米(漲幅6.25%)。

第一年:

第一期分兩批開發,錯開建設進度。

第一批1萬平米,投入:

建安費用:10000平米*2500*(40%—10%)=750萬元

國家規定投資額25%可獲得預售許可證,實際各地以工程進度為準來發放預售許可證,這裡取40%的值。另外,假設施工單位墊資率為25%(即還有250萬工程款未結算)

其他費用:按投入50%計算,則為10000平米*1000*50%=500萬元,因前期的稅費及營銷費用較多。

此時實現銷售回款,假設首次開盤去化率80%(算高的,但能達到):

10000平米*8000*80%=6400萬元

此時賬面資金為:

貸款來的5000萬+售樓的6400萬—建安成本750萬—其他成本500萬=10150萬元

大於初始投資1億元。

如果按某開發商的速度,從拿地到首次開盤8個月,那麼「投資額回收期」就是8個月嗎?這就是一個雞蛋變兩個雞蛋的時間?

答案是否。因為之前有定義過「要求全額收回初始投入資金後,地塊能繼續正常開發下去」。

繼續。

第一批次銷售掉80%以後,減緩第一批次工程的建設進度,減少資金投入,重點投入首期的第二批次,以盡快獲取預售證並開盤。

這是第二批次可能在施工單位的墊資下已經幹了一部分了。我們注意到土地貸款的5000萬元,也是足額夠付的,所以周轉是沒問題的。

假設第二批次晚3個月開盤,(三個月蓄客期)此時的投入如下:

第一批次建安成本(開盤以後,一般要等兩年才交房):300萬

第一批次其他成本:50萬

第二批次建安成本:同樣為750萬元

第二批次其他成本:同樣為500萬元

總投入為:1600萬元

銷售情況:不漲價,同樣去化掉80%,同時在這三個月內第一批次消化10%

銷售回款:6400+800=7200萬元

此時的資金為:

一批的10150萬元+二批的7200萬-300萬-50萬-750萬-500萬=15750萬元。

到此時,賬面資金已經1.575億元了,是否抽離掉1億元,項目後期的批次可以正常流轉下去呢?

如果可以,那麼這一億元就可以投入到下一個地塊去生蛋,一年的時間一個雞蛋變成兩個,相當於增長率100%。

太嚇人了吧?

當然,這裡還有一個解抵押的問題。房產銷售前,需要將待銷售部分的房屋進行抵押。比如說,商品房已經賣給客戶了,那麼對應房屋的土地產權已經不屬於開發商,自然開發商不能再繼續將這些土地繼續抵押。這個解抵押的過程需要在房屋出售前就完成,否則不能完成產權過戶。很多同學買房的時候可能遇到過這種情況,首付款已經交了,但遲遲不能簽合同,不能在房地局備案登記,也不能去銀行辦理按揭。等了一兩個月後,才被開發商叫去簽《商品房買賣合同》。這其中就很有可能是開發商的解抵押還沒辦好,一些開發商資金鏈拉的很緊,需要收到客戶的首付款後,才有錢去還款並辦理解抵押。

前面提到回收1.575億元,但這裡土地抵押貸款了5千萬,所以需要解抵押一半的土地,需還款2500萬元。最終的回收金額是1.325億元。

呵呵,是這樣的,當然這個模型過於理想化了,並非所有的樓盤都能拿地後8個月開盤,並非所有樓盤都能達到80%的首開去化率,也並非所有樓盤的成本構成都是如此。拿地到開盤時間越長,土地成本佔比高,銷售去化率越低,這個回收期就越長。

好了,模型到此為止吧,簡單說,就是開發商只要把土地拿下,基本後期的建設資金,可以通過借貸籌借。主要涉及兩個抵押貸款,一個是上面說的土地抵押,第二個是在建工程抵押。為了方便舉例,上面的例子中沒有提到在建工程抵押。這個在建工程抵押,就比如說開發商的房子建到10層,建築成本投入了3000萬,那麼還可以從銀行或信託等渠道借到2000萬左右的資金(具體看抵押率)。在建工程抵押同樣需要在房屋出售前進行解抵押(也就是還款)。

早期拿地,開發商可以分期付款給政府,後來不允許了,必須一次性付清。當然,這個監管也是可能被合理處理好的(此處不詳述)。

如果1個地塊20個億,而且必須一次性付款,開發商只有10億資金,能不能啃下這個骨頭呢?

由於拿地資金不能從銀行借貸,所以如果要繼續放大槓桿,信託和基金(不是幫大家買股票的那個基金),以及一些資產管理項目,就派上用場了。最常見的模式就是,基金從市場上籌集資金(包括大爺大媽,一般100萬起購)。開發商和基金按一定比例出資成立合營的子開發商,並約定按股權比例分享利潤,同時開發商有權在X年後從基金手裡按一定的資金成本(不論項目盈虧),回購子開發商的股權。

當然了,這個回購發生的概率幾乎是100%(除非跑路),具體原因不表。

PermaLink: https://articles.zkiz.com/?id=134503

地產股投資第一課(3)囤地模式和快周轉模式 那一水的魚

http://xueqiu.com/2074020838/37527089全國8萬多家開發商,最主要的兩種開發模式(住宅,不含商業),就是囤地模式和快周轉模式。

在房地產業內,兩種典型的模式很普遍,一種是大家熟知的快周轉模式,以萬科、恆大等為代表;另一種則是囤地模式,以部分港資地產和廣大小型開發商為代表。除此之外,還有以萬達為代表的城市綜合體(商業帶動住宅)模式,以及華夏幸福為代表的園區開發模式等。本節主要講講地產企業周轉快慢的優缺點。

先拋出觀點(房價上漲速度超過融資利率,視為暴漲,否則視為慢漲):

一、在房價慢漲,或橫盤、慢跌的狀態下,快周轉的房地產企業優勢非常明顯;

二、在房價暴漲甚至搶房的狀態下,房地產企業周轉快還是慢,對利潤的影響並不大。因為20%的淨利周轉一次,和10%的淨利周轉兩次,差別不十分明顯。(建議看看杜邦分析)

三、在房價暴跌,或銷量下滑,融資(包括直接融資和間接融資)環境較為嚴峻的情況下,快周轉企業的資金鏈受到較大考驗。不排除瞬間崩塌的情況。但是與此同時,這並不意味著慢周轉的房開商就能得以倖免,主要取決於開發商的資金鏈情況——慢周轉不一定資金鏈健康。

四、在房價上漲階段,一些能力較弱的開發商本身在成本把控、管理能力等方面並不具備優勢,但由於房價上漲,越早拿的地越便宜,所以這些開發商如果囤地慢慢開發,反而可以用高漲的房價沖淡自身的劣勢。

五、在房價平穩階段,快周轉的優勢特別明顯。首先是快周轉的「雞——蛋——雞」模式可以更快速地擴大規模,其次是慢周轉需要承擔更多的融資成本。

六、在房價慢跌階段,快周轉可以低利潤甚至虧損拋售物業,然後以更低的低價拿地,在後期的新地塊賺取利潤。而慢周轉則面臨不斷新增的融資成本的尷尬局面,利潤一步一步被時間侵蝕。

七、如果是長期囤地,則受到土地增值稅的影響,以及融資成本不斷累加等原因,即使早期拿地成本非常低,也並不能佔到多大優勢。

八、許多企業追求合理利潤的快周轉,正確處理利潤率、周轉率、土地增值稅之間的關係。

有興趣的朋友,可以比較一下2004年至2014年,這十年間在萬科(快周轉)和合生創展之間發生的巨大差異。2004年合生創展的銷售額就超過百億,比當時的萬科還多。2014年萬科銷售額已過2000億元(十一年增加20餘倍),而2013年和2014年合生創展的銷售額分別為112億元和53億元。

此外,我們還必須要認識到一個問題,就是快周轉不是任何一個開發商都做得來的,因為這對企業的融資及資金統籌管理能力要求非常高,對設計、報批、建設進度等相關環節要求非常高,對樓盤的銷售回款能力要求非常高(還必須使定位符合市場需求)。周轉越快,越有點高空耍雜技的感覺,技藝不精就會摔下來。

如果是業內人士,分別呆過大型集團公司和本土小開發商(不排除一部分也很優秀)的,就會有很明顯的感覺,兩者在經營理念和管理能力上的差距真的是有十萬八千里。

有些開發商是主動選擇慢周轉(囤地),但也有一些開發商卻是不得以而為之,特別是廣大的「本土」小型地產商。為何它們「喜歡」慢慢開發?極端的實例,某樓盤30多萬方的體量,如果放在大型的快周轉開發商,兩至三年就能做完的樓盤,但這個樓盤居然花了7年還沒開發完,預計至少還需兩年。

這是為什麼?

主要原因有:

1、許多「本土」小型開發商,多是當地幾個老闆湊一些錢,合夥就開始做起房地產,對於房地產的運營實際並不瞭解,而且「小富即安」的觀念很普遍;

2、拿地能力很弱,因此半推半就也就守著一塊土地干,做完一塊地再做第二塊;

3、資金量小,周轉不開。10個鍋7個蓋,可以周轉過來。但2個鍋1個蓋,則處處捉襟現肘。而且小型開發商的財務人員,不具備較強的資金管理能力,融資能力也弱。

PermaLink: https://articles.zkiz.com/?id=134766

地產股投資第一課(4)「白銀」十年 那一水的魚

http://xueqiu.com/2074020838/37667603自從1997年取消福利分房制度以後,曾經十餘年時間,是房地產的黃金時期。隨著2014年房地產遇冷,房地產進入「白銀」十年的說法也開始流行。

之前的黃金十(多)年,可以說是房價上漲的十(多)年。只要是做房地產的,除了2008年,很少有虧損的。這個黃金年代,是房地產的成長期。那麼,今後的房地產會怎樣呢?

一般說來,供應量可以統計,但需求卻很難捉摸。這裡用幾個近似的參考數據,來估摸房地產需求。

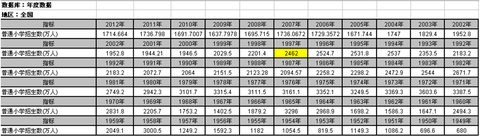

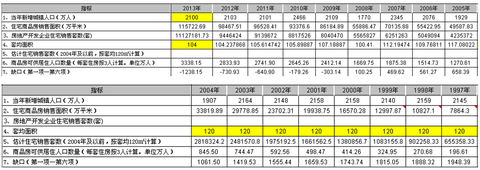

先來看一組數據:(數據來源國家統計局)

圖片如果看不清,就點擊【查看原圖】

補充數據:2013年1545.14萬人,2014年數據暫缺。

由於缺少出生人口的數據統計,故採用小學入學率做統計。(文盲率已經非常低)

在中國,25歲至30歲是成家的一個高峰期。假設7歲小學入學,那麼取【平均】27歲(有報導中國人平均第一次購房年齡27歲),也就是將小學入學往後推20年,可以得出大致的新增房屋需求趨勢。我們看到,1997年的小學新增生源是一個拐點,從2500萬人左右的數量級,逐漸降低至1700萬人的數量級,需求減少32%左右。1997年往後推20年是2017年,也就是說,從2017年開始,新增的成家立業的住房需求,趨勢上是在減少的(需求拐點)。而且2017年往後數兩年,就會縮減20%的需求。

注意:即使是剛性需求,購買者在做決定時,可能提前也可能延後兩三年時間。以上數據僅供分析大致的趨勢,無法得出具體拐點的年份。

除此之外,還有一個可以參考的數據,就是城鎮化率,以及城市人口增加人數。

補充數據:2014年,商品房銷售面積120649萬平方米,比上年下降7.6%。

2014年,商品房銷售面積約合三千萬人居住(按3人/套計算)。

從上表中可以看到,雖然1997年福利分房制度取消後的一段時間裡,還陸陸續續在一些地方存在福利分房,但絕大部分巨大缺口落在了商品住房。1997年至2004年,每年的缺口在均在900萬人以上。從2008年開始,這個缺口才從正轉負,但這之前的十來年已經積累了1.3億城市人口的住房缺口。

這些未能滿足的需求缺口,在今後的日子裡,也不一定會需要滿足。因為有些人可能終生也不一定會在城市(鎮)買房。現在很多農民工都過著——農村有房——城市居住簡易工棚,或眾多人合租——的日子。

進入2008年以後,商品住房銷售量,是超過城市人口增速的。至少說明,這種規模的商品住房銷量是無法長期維持下去的,在基本滿足07年以前的缺口以後,商品房銷售量將有所下降。目前來看,這個缺口仍然有點大。

也正是因為這個巨大的需求缺口存在,2008年房地產蕭條,當時即使沒有所謂的刺激政策,也不會變成房地產的【長期】拐點。

當然,還有一類需求沒有統計在城市化人口之中,就是原來就屬於城鎮人口的青年,成家後從父母處分出來單獨居住。而另一類人的住房需求,可能暫時壓抑在工廠宿舍,或建築工地臨時房屋。與此同時,在供應端有一些房屋未參與到統計,就是縣城一級比較常見的集資房、自建房(以上商品房銷售面積統計,僅包含房地產法人單位的銷量)。

所以,以上數據只是思考的一個維度。

房地產進入「白銀」年代後,以前房地產人人都能賺錢的日子將過去。但優秀的企業會脫穎而出。房地產是一個個體差異非常大的行業,不同的管理運營能力,對項目的盈利能力影響很大。

PermaLink: https://articles.zkiz.com/?id=135063

投資第一課(20)我的初步篩股法 那一水的魚

http://xueqiu.com/2074020838/37831223A股兩千多只股票,作為普通投資者,根本沒有時間去研究這麼多股票。雖然投資標的眾多,但好在這其中99%的股票其實並不值得去深入研究。許多人問,如何在這麼多股票之中,初步篩選出值得研究的股票?

下面介紹一下我的篩股思路:

總體而言,我的思路是先下後上,再上而下。以估值為標尺進行初篩,找到需要關注的行業和公司;再從行業開始著手研究,再深入到企業競爭力和未來盈利能力。

之所以形成這種思路,首先是因為我的投資思路,是以較低的估值,持有增長能力較為確定的公司。關於投資風格可以閱讀舊文:

《找對投資風格——切菜請拿菜刀,打仗請用子彈》

http://xueqiu.com/2074020838/23031728

在進行初步篩選時,我會用PE+PB組合來進行。比如目前我的持倉是浦發銀行+興業銀行,他們的PE在5倍左右,PB在1倍左右。因為我如果換股或增倉其他股票,勢必要跟原有的持倉進行對比,要麼找到更低估值的股票,要麼找到略高估值但增長性更高更確定的股票。

所以我在做篩選的時候,就會用三組數據進行篩選:

1、PE<10並且PB<2來進行初篩;

2、PE<10進行初篩;

3、PB<1進行初篩;

第一組數據,會得出來很多種搭配。這裡面的各種搭配,會同時限制住ROE。對於相同PE的股票,如果PB更高,則說明ROE也更高。大致的公式換算是:ROE=PB/PE(並不完全相等,詳細可見《ROE與期初ROE》)。估值的極端值也就是PE=10,PB=2,此時的ROE約等於20%。

ROE越高的公司,則利潤留存滾動發展的速度越快。如果企業留存的利潤不能獲得與原資本相同的獲利能力,則ROE會逐步攤低。

ROE意味著資本回報率。資本回報率越高,則會有更多的資本被吸引到這個行業(或領域),提高供給量,最終使得該行業(領域)的資本回報率與社會平均回報率一致。除非有一道「隔離牆」,將外界蠢蠢欲動的資本隔離在外(你可以管這個叫「護城河」),例如特許經營、品牌溢價、專利、規模優勢(成本)等。

如果一個高速增長的企業(非週期股),具備非常低的ROE,那麼或許這個增長質量並不高。例如ROE=1%的企業,如果想要10PE,那麼必須0.1PB,很難想像高速增長的企業能夠有0.1PB的估值吧?還是ROE=1%的企業,假設PB是2,那麼對應的PE是200倍。

這個ROE=1%的企業,淨利潤翻番,ROE也才2%。這期間,主要是原有資本獲利能力提高帶來的,利潤滾存帶來的增速微乎其微。再假設這個企業繼續高速增長,但當ROE超過15%以後,就很難再繼續提高ROE,高於20%ROE的企業屈指可數。這是一個尷尬的地方——低ROE高PE的高速增長企業(非週期),相當於參加長跑,起跑線落後別人20公里,雖然前面跑得快,但還沒達到別人的起跑線,就跑不動了。

當然,還有一種快速增長的方法,就是高PB的價格融資,這個相當於長跑運動中搭便車,這一節不細說。

經過第一組數據的初篩,出來的企業都是ROE較好,估值較低的股票。為了拿到漏網之魚,再進行第2、3組的篩選。

第2組數據減去第1組數據,得出來的是10PE估值以內,但ROE高於20%的公司。這樣的公司需要注意高ROE是否能堅持。

第3 組數據減去第1組數據中的重疊部分,得出的是低PB股票,這裡面值得關注的是週期性企業。

好了,估計剛看開頭,就會有很多人怒嗔:炒股看PE和PB,那不是太容易了嗎?難得大家能看到這個部位。我之前說了,這是初篩,是減少研究標的用的。很多種情況,都會扭曲PE和PB。即使PE和PB都沒有扭曲,也還需要確定這個企業能夠保持確定性的增長(哪怕是低增長),這裡面需要花費很多功夫。這些都在以後的章節再分享吧。

PermaLink: https://articles.zkiz.com/?id=135384

分级第一课(7)溢价套利实操篇 那一水的鱼

http://xueqiu.com/2074020838/42370266节我们先来看看分拆套利(溢价套利):

机会出现

当A+B的价格按照规定的比例合并成母基后,价格大于母基净值+申购费时,就产生了套利空间。例如某只5:5的分级:

A为0.9元,B为1.2元,母基的净值为1.01元,低于50万元的申购费率是1%。此时,我们可以按1元的净值去申购母基,然后拆成0.9元的A和1.2元的B卖出。合并溢价率简单计算公式:

A价格×A类份额比例+ B价格×B类份额比例

——————————————————— - 100%

母基当晚净值×10

代入就是:(0.9×5+1.2×5)/(1.01×10)-100%=4%

对于普通投资者来说,这还没有完。因为溢价率不等于套利空间,我们还需要减去申购费和交易费。

假如,低于50万元的申购费是1%,加上买卖基金的手续费万分之三,那么套利空间为:

4%-1%-0.03%

我们可以看到,主要的摩擦成本,就是这个巨额的申购费上。大部分分级基金高于500万申购(有些是50万就可以封顶),可以100元或1000元封顶。而5万元的小额申购,却要付出500至600元的申购费。所以小额资金做分级套利,已经输在起跑线上了。好在目前有三只零申购费的母基,使得小散和机构站在同一起跑线。这三只基金全部是国泰基金旗下,分别为国泰食品、国泰TMT、国泰有色。

同时我们要注意,目前来说分级基金申购起点是5万元起,低于5万元是废单。(当然不排除以后规则可能改变。)起点是5万元,不是5万份,而且这5万元是包括申购费的。也就是说,低于5万元,就没办法玩溢价套利和底仓套利,只能玩合并套利了哦。

当套利空间出现后,那么也就意味着套利机会出现了。但是要特别注意,并非有套利空间就一定能套利成功,许多情况下套利反被套。这个在后面的章节还将详细阐述。

预估母基净值

在估算套利空间的时候,有一个非常重要的工作,就是研究母基的仓位,并预估当日收盘后的净值。只有估算出母基当日净值,才能计算套利空间。

在基金公司的网站上(以及其他金融网站),每天晚上会公布当日母基的净值。一些募集完毕,尚未上市(封闭期)的分级基金,也会公布上市前的净值,注意查看。通过母基对应指数的涨跌幅,与当日母基净值的涨跌幅,简单的除法即可估算出母基的仓位。

但是,需要注意,对于刚成立、刚上市,仓位较轻的分级母基,仓位估算会不准确。例如某分级基金,上市后大规模建仓,当日对应的指数先是上涨4%,下午又走低,收盘仅上涨1%。当日母基净值上涨0.1%,涨幅是指数的10%,那么母基的仓位就是10%吗?非也!也可能是这种情况:母基在高位买的一些仓位,由于下午的下跌,已经产生一部分亏损,抵消了一些盈利。

在预估母基仓位时,一定要结合最近几个交易日对应指数的分时图去判断。具体没有很明确的办法,靠个人修行。

但有一种仓位是比较容易判断的,这种情况常见于新基金。多个交易日,不论指数涨跌,母基的净值变化始终不大——还用说嘛,空仓的。

不要以为基金上市后就会马上建仓。基金建仓期为3个月,或6个月。具体的时间参看基金合同或招募说明书。对于指数型基金来说,只要在指定的时间,将仓位提高到80%以上即可。前面很长时间完全可以空仓和低仓。

除掉以上情况外,还需要增加另一种考虑——就是新申购资金对仓位的冲击。例如基金本来是2个亿规模,由于套利资金涌入,一两天就会扩充到几十亿规模以上。即使原基金满仓,在新资金的稀释下,也会变成空仓或低仓。

我们可以在深圳证券交易所网站查询到新增份额:

http://www.szse.cn/main/marketdata/jypz/fundl…

主要通过查询A类的份额(或B类),来判断新进的资金。这个网站只每天晚上更新份额情况,看不到历史情况。如要了解历史情况,需要自己每天记录,或登录其他网站查询(不做广告)。

同样的,最近上市的上交所分级基金,也可以通过类似渠道了解。

需要注意,有时第二天早上开盘前才更新,甚至更晚。如果当晚发现份额0变化,大多属于这种情况——这是还没更新呢,不要以为是没有套利盘,而沾沾自喜!

在预估了母基的仓位后,通过指数涨幅×仓位,即可估算出当晚的净值情况。需注意母基当日可能建仓,从而使得仓位估算不准确。所以在预估时,再考虑最极端的两种情况,作为参考——空仓情况和满仓情况。

在找到套利空间后,我们再来看看溢价套利的实操过程。

关于盲拆

盲拆最开始出现的时候,是一个优势,因为盲拆在套利时可以比非盲拆快一个交易日,这一个交易日或许就意味着5%的利润。但是,现在盲拆已经很普及。机构和大资金玩套利,伍百万以上级的资金,能不先把盲拆武装好吗?加上一人20户,在支持盲拆的券商开户并非难事(之前也可以在多家券商开深圳户),现在散户玩盲拆也是很简单的事情。

能盲拆并不是优势,但不能盲拆绝对是劣势。如果你的券商不支持盲拆,那么就不要玩溢价套利了。1个交易日常常就是套利成功与否的分界线。

正常的非盲拆溢价套利是这样的:

T日:A+B的合并价格,大于预估的母基收盘净值,发现机会。在收盘前,发送申购母基指令。

T+1日:当晚(有时八点,有时九点,有时再往后推一日开盘前),母基到账。但此时已经不能交易,也不能拆分。

T+2日:将母基拆分成A和B两类子基。

T+3日:卖出A和B获利。

这样,我们在T日收盘前申购,需要承担T+1日,T+2日,以及T+3日开盘的价格波动风险。

所谓盲拆,就是在T+1日的交易时间,未收到母基份额的情况下,就发送分拆指令。T+1晚,母基到账的同时就完成了分拆。这样,我们T+2日开盘就可以卖出,比非盲拆快1个交易日。

溢价套利操作

STEP 1:申购母基

溢价套利操作的第一步即申购母基。这个动作在下午14点50分至15点前完成。不要过早申购,因为只要在交易时段内的申购,都是有效的,且申购的价格都是当日收盘后母基的净值。早申购和晚申购没区别。一般从14点30分开始寻找套利标的(当然还有些工作要提前做),14点55分开始下单即可。

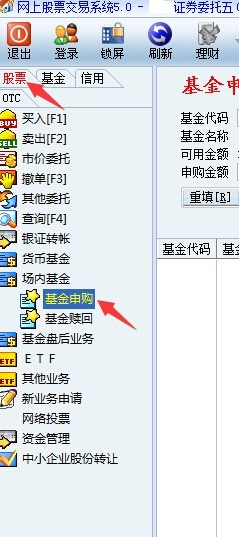

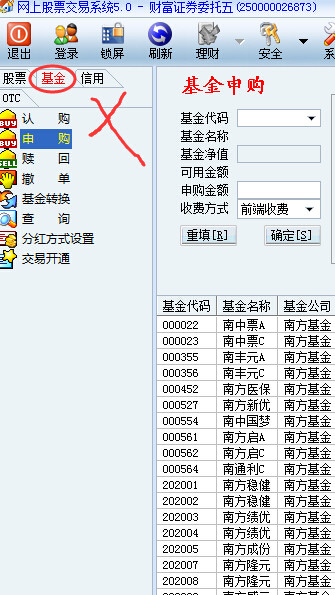

申购就用我们平时买卖股票的交易软件即可。以同花顺(核新)软件为例:

在上图中:股票——场内基金——基金申购,填入欲申购的份额。起点50000,低于这个数无效。

注意,千万不要在软件的【基金】栏里申购,这样的话,要么申购不成功,即使申购成功也会变成场外份额,无法在交易所直接交易。如果要交易还需要场外转场内,既麻烦,而且还得花上几个交易日。

此外,也不要在股票——ETF基金里面申购,这里申购一般会告诉你不支持该业务。

如果是国金证券的佣金宝至强版@佣金宝,则在“股票——场内开放式基金——交易所基金申赎“栏目里操作。我尚不清楚这个至强版,是不是就是通达信版。如果界面一致的话,差不离。

STEP2:盲拆

首先,要确定自己的券商是不是支持盲拆。目前网络上已知的文艺券商(支持盲拆),有:华泰、广发、中信、方正、国海、国金、国信、齐鲁、第一创业、湘财、中金、民生、兴业等。注意,国金证券亲测是可以的,其他券商未亲测,诸位自己落实自己的券商是否支持盲拆。

T日申购,那么T+1日即必须发送盲拆指令。记得在交易时间下单!别等收盘了才傻傻下单。

T+1日,以国金证券的同花顺(核新)的系统为例,在“股票——基金盘后业务——基金分拆“中,进行盲拆。

点进去以后,如果发现可用数量是0,那么稍等一会儿。当然有时要等到下午。一直等到可用数量变成具体的数字后,即可下单。如果到下午这个数字还是0,那么试着不要管它,直接盲拆下单试试。如果提示“证券可用数量不足“,那么赶紧联系你的券商。

特别注意,上图中显示可用数量为58160,别以为可用数量真的就是这么多。这是软件根据昨日的净值计算的,没有包含申购费用。一定要记得自己再算一次盲拆的份额!

一旦盲拆下单超过了真实的证券数量,就会变为废单!这样的话,就会慢一个交易日哦~!要知道慢一个交易日很可能就是一个跌停的距离。

那么,怎么计算盲拆的可用数量呢?

盲拆最大数量=申购资金/T日收盘后净值/(1+申购费率)

上面这个公式是最大数量,为了保守起见,通常我们还需要进一步规划。如果申购5万元,申购费率是1.2%。我们假设T日晚公布的母基净值为1.0501元,为了保守起见,我们将尾数进一位来计算:

50000/(1.0502)/(1.012)=47045.43

记得分拆的数量,尾数是偶数,否则会分拆失败。

此外,在基金分拆栏目的右侧,有一张列表,可以拖动的。一些分级规定了最低分拆数量和单位。例如:

例如国泰互利,最低合并数量为1000,则意味着低于1000的单子会废掉。此外,合并分拆数量为10,那么尾数必须是10,如果填成6就失败了。也就是说,填600会废单,因为不满足最低数量1000的要求。填1006也会废单,因为不满足尾数是10。

再以上例中算出的47045.43为例,我们应该怎么去填单呢?最保险的方法是分次填单:

先填46000份分拆,再填1040份分拆。如果最小单位是2,最小数量也是2,那么还可以再拆一个4。这样,即使结果算错了,最多也是尾数错一点,还不至于差1000多份,大部队不会成为废单!

如果不是盲拆,那么T+2日直接按可拆数量填入就行,记得满足最小单位和最小数额。非盲拆需要T+3日才可卖出。

STEP 3

接下来就是T+2日,将到账的A类和B类卖出即可。

记得一定先卖了B,再来处理A!有些朋友因为B跌停等原因,卖不出B,却早早把A卖了。这样就瘸腿了哦~~!后期如果套利盘过多,溢价被打成折价,不得不又高价买回A,进行合并赎回。

只要此时卖出A+B的价格高于申购母基的价格+申购费+卖出佣金,即可获利。卖之前,注意稍微计算下,别匆匆就卖了。中航军B在连续两个跌停板后,还真有人继续在开盘前挂出第三个跌停板,结果不仅套利失败,还卖在地板上了——因为按第三日的跌停价,A+B的价格已经低于母基的净值。这样的话套利大军是没有卖出的动力的,这个地价已经没有卖出的必要了,大不了合并赎回。

一般分拆的A和B,在T+1日的晚上到账,到账后即可预下单。一般情况都不需要预下单,但如果预估第二日会跌停,那么必须预下单!

什么情况下会跌停呢?

1、新增套利盘过多。在交易所的网址查查新增份额,如深交所:

http://www.szse.cn/main/marketdata/jypz/fundl…

2、即使跌停,也能有较大的获利空间。

跌停的风险——跌停后卖不出去,要等下一个交易日。这样追在后面的套利大军又来了!

下一节,我们还将继续学习跌停价挂单的“小常识”。别小看这个小常识,因为早一个跌停板卖出,意味着多10%的利润,核算到分级基金也有将近5%的利润。

更多好文请关注我,我的目标是:只发干货和羊毛!

分级第一课合集地址:(更新至第7篇)

http://xueqiu.com/2074020838/22131499

@今日话题

已有22人赞助了这篇帖子84雪球币:

20

20 10

10 10

10 6

6 6

6 6

6 6

6- 6

1

1 1

1 1

1 1

1 1

1- 1

1

1 1

1 1

1 1

1 1

1 1

1 1

1 1

1

PermaLink: https://articles.zkiz.com/?id=142721

【中秋應節】第一水太湖大閘蟹 中秋前攻港

1 : GS(14)@2016-09-10 13:55:30中秋節,除了食月餅,當然還有大閘蟹喇!蟹迷要留意了,據永富陽澄湖大閘蟹專門店負責人陳錦輝指,原預定首批太湖大閘蟹會在下星期一(9月12日)供港,不過因上月內地打風又多雨,導致水浸及水位上升,太湖不少大閘蟹被沖走,甚至淹死。而且最近天氣又轉熱,氣溫更高達攝氏40度,令大閘蟹「未熟透」,要多兩至三日成熟,產量或許會比往年少,「預計第一水大閘蟹只有約3両至5両重,售價與去年相若,不過吃第一水蟹的也是貪過癮及應節居多,識食的,過了雙十節的貨才是最正!」輝哥還預計,首批大閘蟹約有八至十籮,每籮約50至60隻,每斤約300元,即每隻約售100元。

記者︰黃依情

永富陽澄湖大閘蟹專門店負責人輝哥指,預計今年的大閘蟹售價與去年相若。

永富陽澄湖大閘蟹專門店,九龍城侯王道47號。

來源: http://hk.apple.nextmedia.com/su ... t/20160910/19765949

PermaLink: https://articles.zkiz.com/?id=308534

Next Page