- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

紅十字國際委員會談烏克蘭人道主義災難“對援助的需要在不斷增加”

來源: http://www.infzm.com/content/107878

當地時間2015年2月9日,烏克蘭頓涅茨克郊區的居民區由於炮擊引起火災。 (CFP/圖)

沖突給這個地區帶來了很多負面的影響,特別是處在這種情況下的民眾,還有他們的家庭。受到烏克蘭軍隊和反對派的戰鬥帶來的影響,很多人流離失所。

自烏克蘭危機以來,紅十字國際委員會(ICRC)持續在當地開展人道援助工作,探訪雙方的被俘人員。

2015年2月7日,ICRC烏克蘭代表處新聞發言人阿紹特·阿斯塔巴茨揚(Ashot Astabatsyan)向南方周末記者介紹了目前沖突地區和被俘人員的人道主義狀況,以及紅十字國際委員會的援助工作。

東部監獄戰俘嚴重缺乏食物

阿斯塔巴茨揚首先介紹紅十字國際委員會(ICRC)烏克蘭代表處的工作:根據《國際人道法》,拘留當局有責任保證拘留的合法和規範性,他們(被關押人員)在任何時候都必須受到人道的待遇。ICRC(紅十字國際委員會)探視因沖突和暴力而被拘留的人,在拘留場所監督他們的拘留條件和拘留待遇。我們探視了紮波里日亞、敖德薩、波爾塔瓦、哈爾科夫、馬里烏波爾和基輔由政府控制的拘留場所,也包括頓涅茨克非政府控制的拘留場所。同時也幫助被關押人員或者被扣留人員保持他們和家人的聯系。

阿斯塔巴茨揚透露:“在烏克蘭東部地區的一些監獄里,那里對援助的需要在不斷地增加。”所以ICRC(紅十字國際委員會)提供了一些緊急援助。“最近,頓涅茨克及周邊地區的沖突激化,我們ICRC(紅十字國際委員會)為在頓涅茨克和盧甘斯克的超過五千名被拘留者提供了一些緊急援助。”這些狀況和這個國家的東部地區的情況是緊密相連的。

在被問及是什麽樣的“援助”時,阿斯塔巴茨揚回答說是食物。“就像我說的,我們進入這個地區希望提供物質上的幫助,主要是食品以及非食品給五千多名被拘留者。但是通常是一些食物,我們提供最多的是食物,一些重要的、基本的食物。”

“我們提供給他們食物,我們和當局協商,他們需要食物,所以我們努力嘗試滿足他們的需求。”

阿斯塔巴茨揚還進一步介紹說:“我們向頓涅茨克和盧甘斯克州的非烏克蘭政府控制地區提供了兩千多噸援助物資,包括食品和衛生用品、醫療用品、毯子和防水油布。”

“我們也為五千多名被拘留者提供了他們所需要的基礎物品。”

已出現人道主義災難

在談及沖突地區的人道主義狀況時,阿斯塔巴茨揚介紹說,沖突給這個地區帶來了很多負面的影響,特別是處在這種情況下的民眾,還有他們的家庭。受到烏克蘭軍隊和反對派的戰鬥帶來的影響,很多人流離失所。

“一方面,人民需要安全的食物、飲用水、毛巾、毯子、帳篷。另一方面,人們除了需要基本的物質援助以外,他們也需要身體和健康檢查。根據《國際人道法》,這里還需要很多基礎物質保障,包括健康檢查的一些基本設施,我們還會提供一些藥品供應,還有食品和非食品的援助。”阿斯塔巴茨揚說。

在被問及個人的感受時,阿斯塔巴茨揚表示:那里的民眾生活有很多苦難,在那里很難見到醫院,(大部分的醫院)都遭到了炮彈的襲擊。轟炸不斷危及平民生命並損毀重要基礎設施。糧食、藥品和燃料供應不穩定,沒有電,電話也不通。

“在那里很難見人們住在他們自己的家里,很多人流離失所,很多人都在尋找避難所。你常常很難過地看到一家人在等待一些人道援助,他們都在尋找各種辦法應對這樣的壓力和困境……但是由於戰火不斷,有時根本無法援助身處危難的人。”

“在這樣緊張的環境下,還可以看到一些小孩子,在他們短暫的生命里,他們也向往快樂,他們想去玩耍。但是很少看到快樂地在玩的孩子。我在當地看到和感受到的這些事,都令我很觸動。”阿斯塔巴茨揚說,“對我來說,在這樣的情況下,工作很不容易。”

在被問到當地難民受否需要心理治療時,阿斯塔巴茨揚肯定地表示:不光是當地居民或者是在監獄中的人,我的意思是,在這個國家的東部地區的情況是,那里的大量的人口受到這場沖突的影響。有很多人流離失所,還有難民,也有人逃離了他們的家園,在其他的地方尋找避難所,所以整體情況有點複雜。“但我們了解到的情況是確實有一些人需要一些治療,一切的工作都在進行著。”阿斯塔巴茨揚告訴南方周末記者。

Secret關閉,3500萬美金的災難,錯在匿名?

來源: http://newshtml.iheima.com/2015/0514/149826.html黑馬說:前不久匿名社交應用“Secret”創始人David Byttow用一篇標題為“落日”的文章宣布了公司的關閉。隨後引起了社會各個角度相對激烈的討論,早期投資人Google Venture從資本市場角度表達了看法,矽谷的媒體直接把這個項目定義為3500萬美金的災難,匿名社交的同行們則借此發布了各自角度的公關文案。

但David Byttow的一句話,卻讓匿名社交“聽說”的創業者方寧印象深刻。David說,目前Secret的產品形態已經偏離他一開始做這事的初衷和願景。稍微對行業有些了解的人都會理解,負能量沒有約來剛需,所以今天的失敗,早就看到這一天了。

文 | “聽說”創始人 方寧

匿名不等於秘密,八卦。這不應該是匿名的本質,它更多的是隱藏或是弱化了人的身份,嘗試還原了人與人之前原始的平等和自由。在Secret剛成為行業新寵的時候,David Byttow在Medium上分享過他看到這個創業機會的一個原因是,他發現自己還有身邊的人(包括那位後來離職的合夥人)在Facebook和Twitter上因為自己的身份,讓自己的言行舉止有了很多顧慮,也產生過無謂的誤會。不難看出,人與人之間身份的關系有時候是雙刃劍,有些事情和情緒會因為社會的現實和勢利而扭曲。所以,我更願意相信David Byttow的初衷是營造一個平等,自由的場景,讓每一個人能放下分享的顧慮,純粹的找到自己想要的內容。

那麽問題來了。在平等和自由的場景下,人會做什麽?它的價值在哪?這個才是值得探討,資本市場願意進入的原因。我覺得在平等和自由的場景下,連接人與人的是內容,正因為這樣的場景,內容成為了唯一的關註點。套用商場上最常聽到的一句話,沒有人際關系,啥事都不好辦。這句話的潛臺詞是,如果每個人都能就事論事,那這個社會會更美好。我想沒人會否認內容的價值,也不會覺得內容社交是沒有價值的。

這時候負能量又要出來了,負能量是無處不在的,匿名能讓負能量放任自由,沒節操沒底線,沒有社會責任感。這里我的看法是,首先,在遵紀守法的前提下,負能量這個感官是主觀的,有人覺得約就是負面的,有人樂在其中,我們應該去探討什麽一個方式能讓大家找到自己要的內容,篩選掉不要的內容。其次,在違背法律和社會責任的條件下,負能量是不能夠縱容的,一些內容的傳播,不是一兩家公司的關閉就能解決的,無論是哪家公司,都應該積極的去處理這些事,Yik Yak在類似的事情上的處理也一定程度上說明它為什麽在很短的時間里超過了Secret。總結上面兩點,無論是好的壞的,從技術角度也好,人工幹預也好,都可以在呈現和篩選內容上做嘗試。

最後想探討的是,在匿名的場景下,如何突顯內容本身。由於匿名的特殊性,我覺得內容的呈現和傳遞造成的差異性不小。文字,圖片,語音這是最常見的呈現方式。文字的優點是簡單直接,圖片的優點是生動,語音作為最自然的溝通方式,優點是個性化,人性化,更準確的傳遞了人的細致的情感。這篇不是軟文,所以我盡量不扯到自己的項目,我們的選擇是圖片和聲音。

對應這篇文章的標題,我覺得匿名社交過於廣義,匿名更多的是以上描素的一個社交場景,在這個場景下的社交方式才具備實踐性,才是探討的方向。因為匿名就作匿名是不合適的。Secret的確是一個3500萬美金的昂貴失敗,但是他絕對不代表一個行業,Whiper,Yik Yak,無秘,都還活著。獨角獸腳下必定踩著那些可驚可畏的對手,創業就是這樣。創業需要信念和堅持,我一直覺得做項目就和做人一個道理,你的產品就是鏡子里的你。但是,情懷不能當飯吃,我覺得Secret關閉在一定意義上不是匿名的問題,而是做這事的人的問題,以下是我從Secret學會的對創業有用的事情:

公關能力

Secret早期在巴西市場被政府禁,產品上一直備受質疑的負面和暴力元素,公司不管從運營還是產品上都沒有能至少讓人有記憶的措施。相比,Whisper雇傭了超過100人的moderator團隊,Yik Yak通過技術把校園區域屏蔽,這些舉動是否能完完全全解決問題,有待考究。但對於公司運營層面,這樣的嘗試和努力還是會有用戶會買單的。所以,產品和運營需要註意節奏。

選擇投資人需要謹慎

相信很多人都知道,Secret早期為了進入中國市場,和國內的抄襲者打仗了,最後是贏了。但是也許很多人不知道,這樣的努力後,Secret自身並沒有進中國,他們其中一個投資方是一家國內機構,這家機構通過投資,變相的“買到”了Secret在國內的所用權,機構找來一個CEO和團隊,獨立的在中國運營起一版漢化的“Secret”。事實證明,國內和國外的Secret的運營和產品叠代完全是不在一個節奏。我是這麽看的,一個對自己產品和運營缺乏堅持和執行的公司,註定走不遠。好的投資人也不會願意像Secret投資人那樣幹預項目。

對於產品方向的決策

14 年底的大改版,Secret完完全全的放棄了那款給他們帶來3500萬美金融資,過千萬用戶的功臣產品,現在看來,也是最接近他們做Secret的初衷的 產品。抄了Yik Yak,一款堅持自己產品,從一家美國高中做起來的針對年輕人群,融資超過7000萬美金的匿名app。Secret幹脆把logo也換了,換成和 Yik Yak相似得幾乎只是顏色不同。我不知道背後的具體原因,但是這絕對需要創始人做的決策,這不是個好的決策。too soft。產品改版後一個月,公司的一個cofounder在媒體宣布離職,原因是:公司的發展方向和自己的期望偏離,祝福Secret。這個挺傷的,各個層面。

所以,因為以上這些因素,Secret才造成了現在“關門”的結果。

謝謝能看到這得每一位,創業很難,也很快樂,一起加油!

牛市杀人是宿命,多数人是逃不掉的 先上一段上一轮大牛市(2006-2008)的主流专家言论汇总(特别提醒一下,这不是段子,是根据当时主流证券媒体的头条标题整理的,都有图有真相): 上涨途中: 1000点:中国股市必须推倒重来! 1300点:超跌反弹短线顶部 1500点:阶段性顶部 1800点:极限高点 2200点:大盘处于高危点位 2500点:出现泡沫 3000点:九成机构认为突破3000点难度很大 3500点:整体泡沫出现 4000点:泡沫可能破裂 4300点:股市极度疯狂,出台加税政策 4500点:牛市刚刚开始 5000点:十年黄金股市第一年 5500点:股市新起点 6124点:中国股市踏上新的征程,万点可期! 下跌途中: 6124点:千金难买牛回头 5500点:短线回调洗盘是为了更好上涨 5000点:长期铁底,大胆买入 4500点:大盘已经跌无可跌了 4300点:做空相当危险 4000点:中线建仓机会来临 3500点:目前点位不宜盲目杀跌 3000点:印花税行情,政策铁底 2500点:八成机构认为大盘已见底 2000点:永远不可能跌破 1800点:中国股市已没有希望 1664点:中国股市必须推倒重来! 现在回过头来看上面这些专家言论,是不是觉得特黑色幽默?是不是觉得这都什么专家啊,就这水平?那时的人怎么那么蠢啊,股市从一千点到六千点,涨了六倍了,还不落袋为安?股市从高点下跌1500点了(跌幅25%)还特么以为是牛回头,还傻乎乎去抄底? 真别笑话他们。如果你在当时的环境,你也会一样、一样的! 这就和文革一样,我们会对当时人的各种行为感到匪夷所思甚至嗤之以鼻,但如果你被当时大环境裹挟,你确定你会众人皆醉我独醒?你会出淤泥不染?你就吹吧你! 在证券市场,太阳底下永远没有新鲜事!哪怕物是人非,哪怕韭菜面孔又换了一轮,剧本却是从不需要改的!8年前怎么演绎的,8年后还会怎么演绎,换一批演员而已。就像近期A股的连续下跌和大幅震荡引发了诸多融资盘平仓,甚至出现股民跳楼的惨剧。 可怕吗?可怕! 躲得过去吗?很难! 正如前面对上一轮大牛市(2006-2008)

主流专家言论的汇总,牛市开始以及前面阶段,你会将信将疑,不敢下重注,只是小仓位试探,所赚寥寥。等到牛市走势已经完全确立,市场越来越疯,你才深信不

疑,开始下重注,甚至放杠杆——一旦回调,顶部下注的重仓会迅速吞噬掉你牛市初、中期小注的利润,你会于心不甘,而且你被绑架的思维已经认为这只是一个牛

市回调,前面就是因为将信将疑、谨小慎微错过了发财机会,现在这回调机会无论如何不会错过。当然,还有一个很可笑的理由:你会担心被人嘲笑踏空。于是本来该跑路的时候,你反而匪夷所思加仓了。 牛市就是这么一个思维与仓双重被绑架的过程,你真的逃无可逃。这就是为什么会有“牛市杀人是宿命”的经典股市谚语,多数人是逃不掉的。 电影《无间道》里的

“出来混,迟早是要还的。”这句话可以说是家喻户晓,异常经典。

出来混的方式有许多种,所以对应还的方式也有许多种。归咎到股市,那就是不管是谁,出来混,迟早是要还的:如果支撑你混的不是一种信仰,不是一套行为准则,而只是对顶和底的猜测的话。

市场真的是不可预测的

当有一天你投资于股市的时候,你并不知道什么时候还,这个理由其实很简单,因为人不能预测未来。有人会举例我朋友,我同学,我亲戚,我邻居(很奇怪,这四种人,哪里都有他们,而且往往都是高手)很厉害,股票由几万块做到几百万甚至几千万、上亿。从单体而言我不否认也许真实存在这种案例。他们投资回报率很高,但从大数而言,这个只是统计效应而已。就像抗日神剧里面的场景,向敌人抛出十把飞刀,总有一些飞刀变成古龙笔下的“小李飞刀”,一下杀死几十个日本鬼子。这样的“小李飞刀”听起来不少,现实生活中却很难、很难遇到。

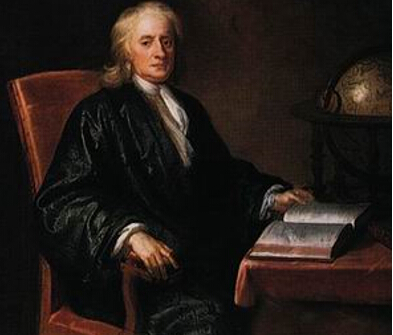

(这是经过专业训练的危险动作,小朋友们不要模仿) 在股票市场,无论你是用技术分析还是基本面分析,不管是量化策略还是模型概率分析,都是预测。因为究其根本,都是基于过去发生的事情和案例,判断未来还会发生同样的事情。 而事实上,投资中除了人性的贪婪与恐惧在不断重复以外,其他的真不会重复,尤其证券市场乐于依葫芦画瓢,热衷寻找的某某牛股第二。你会发现,只有那一只大牛股,永远没有第二。 牛顿也无法通过预测来赚钱

牛顿知道吧?怎么评价他的伟大都不过分,因为他几乎以一己之力帮助整个人类跨越了梦寐到文明的界限。那我们来看看18世纪的时候牛顿的投资经历。 1711年,有着英国政府背景的英国南海公司成立,并发行了最早的一批股票。当时人人都看好南海公司,其股票价格从1720年1月的每股128英镑左右迅速攀升,涨幅惊人。

当年4月,看到如此利好消息,牛顿就用自己大约7000英镑左右的资金,毫不犹豫地购买了南海公司的股票。仅仅两个月左右,当比较谨慎的牛顿把这些股票以250英镑价格卖掉后,竟然赚了7000英镑! 但刚卖掉股票,牛顿就后悔了。因为到了7月,股票价格达到了1000英镑,几乎涨了8倍。牛顿加大投入,重新买入了南海公司的股票。

然而此时南海公司却出现了经营困境,股票的真实价格与市场价格严重脱钩。并且在此前的6月,英国国会通过了《反泡沫公司法》,对南海公司等公司进行政策限制。没过多久,南海股票一落千丈,到了12月份最终跌为约124英镑,南海公司总资产严重缩水。许多投资人血本无归,聪明绝顶的牛顿也未及脱身,亏了整整2万英镑! 这笔亏损对于牛顿来说是一笔巨款。牛顿曾做过英格兰皇家造币厂厂长的高薪职位,年薪也不过2000英镑。事后,牛顿慨叹:“我能计算出天体运行的轨迹,却难以预料到人们的疯狂。”

同样的剧本在A股也在屡屡上演。近期股市出现连续下跌的走势,面对一片绿油油的环保色,有许多为国接盘的侠义之士,在家关灯吃面;也有一些喜怒不形于色的高手,半夜推窗,仰望星空。(据说这几天北京天气特别好,能见度也特别高,适合看星星)。 我们并不知道目前A股是顶,还是只是一个震荡后会继续创新高的位置,现在的A股仍然只是个进行时,用来做案例并不合适。那让我们一起回到经典的1997年,也就是香港回归的那一年的2月20日,一代伟人邓小平与世长辞,市场演绎的是什么样的行情?

当天,股市也以阶段性低点870点开盘,经过30分钟的默哀,股市再次被资金推起。上海股市开盘870,最低870,最高971,收于965,并一直涨到了1997年5月13日的1510点,升了近一倍。 引用当年一位投资者的感悟:“当天,我以为天塌下来了,抛空了所有的股票。结果当天的开盘即最低点,没想到当天狂涨100多点,几乎个个涨停,这就是股市。我被市场愚弄了,至今历历在目。”

正所谓有人漏夜赶考场,有人辞官归故里。同一天,马教主却选择了全仓A股,我们看看他是如何投资的。

马云:我觉得我脑袋小,所以要记很多东西很困难,所以记得快,忘得也快。有的人可以记得清清楚楚,我自己觉得对未来,所有人觉得好的时候,我一般觉得灾难就临近了,所有人觉得是灾难的时候,我觉得机会来了。我确实是这么想的,1997年大家期盼香港回归,说股票会飞涨。我觉得肯定有灾难。我记得邓小平去世的那一天,我朋友打电话说,你怎么看明天的股市。我回去想了想,老邓是年纪大了,这不是突发的事,我要是总书记和总理,肯定已经有准备。我要是领导肯定要稳定军队、稳定经济,我说把所有的钱打进股市,大家一看8分钟以后,股票涨停了。我觉得无论多大的问题,关手机回来以后,所有的灾难都忘了。所有的灾难度过了,我们就会很顺畅了,这是未来的事情。 (文字出处 http://money.163.com/13/0423/07/8T4N1OCG00254IU1.html) 历史会重复,但不会简单的重复。 回顾中国股市20多年,再没有比邓的去世更打击人的信心的了,也没有比香港回归、举办奥运、举国同庆更鼓舞人心的了。但97年香港回归,股市从1510跌到了1025,跌幅34%,08年奥运举办,市场从6124跌到了1614,跌幅76%。这当中,又有几人预测危机到并顺利逃顶?香港SARS之后,股楼疯涨,美国金融风暴后,华尔街勇闯高位。这其中,又有几人成功把握到行情,实现财务自由?

一套有效的投资行为准则,远重要过猜顶测底 股市如同江湖,我们行走江湖,风风雨雨,披荆斩棘,其中艰辛,外人难以尽知。用一句话来形容:人在江湖漂啊,哪能不挨刀。 股市就像江湖,专骗没有信仰的人。 如果你是一个老江湖,你就会知道,预测顶和底是多么无聊又无用。你就会知道,养成好的资金管理习惯,才是最为重要的。投资是一生的游戏,好的资金管理,才能保证资金积累的长期稳定。在某种程度上投资最后比拼的,其实就是资金管理的水平。一个亿和一万元,按比例损失,变成0的速度其实是一样的。 回顾过去,恐惧和贪婪这两种传染性极强的灾难的偶然爆发会永远在投资界出现。这些流行病的发作时间难以预料,由它们引起的市场错乱无论是持续时间还是传染程度也同样难以预料。

因此我们永远无法预测任何一种灾难的降临或离开。我们唯一能做的,应该是在别人贪婪时恐惧,而在别人恐惧时贪婪,在正确的时候,最大限度地发挥出你的力量。 如果你刚入股市,市场上充斥着喧哗与骚动:小学生炒股赚了学费、大学生炒股挣了30万、打工青年7万变千万、电工炒股买宝马,眼花缭乱的你,好像看到到处都是机会。如果你没有自己行之有效的一套看家功夫与资金管理方法体系,或者说是一套投资行为准则,而只是随大流,猜顶测底,那你的江湖行走,迟早就是要还的。引用格隆博士的一句话:你可以接着狂欢,但一定记得坐在离出口近一点的地方。

就像现在,你说A股是见顶了?还是只是一个短期调整?天知道!

但你也许永远也无法猜到顶在哪,这个你无法掌控也无法把握。但在特定条件下自己该怎么做(也就是投资行为准则),你是能够掌控和把握的——股市的顶和底,决定不了你的生死。你怎么做,才决定了你的生死——就像绝大多数死在07年牛市的人,不是因为没有在6124点逃顶,而是死在6124点以后频繁的“抄底”上。

【財經Fun】災難下我們看到了“最帥的逆行”

來源: http://www.yicai.com/news/2015/08/4670239.html【財經Fun】災難下我們看到了“最帥的逆行”

一財網 霜月 2015-08-14 17:55:00

周三天津特大爆炸,讓人們感受到了災難的殘酷,也讓我們體會到了人心的溫暖,看到了消防員們的責任與無私。願逝者安息,生者堅強!

今天,小編想先說一個無關財經,無關搞笑的事情,因為天津的爆炸事件讓小編感觸良多,心中一些話不吐不快。希望諸位能理解。

8月12日晚間,天津市濱海新區天津港一危險品集裝箱堆場起火爆炸,造成建築物、居民樓受損及人員傷亡。

此次事故截止目前已經造成56人遇難,721人受傷,其中危重癥25人,另有數十人失蹤。

.jpg)

願逝者安息,生者堅強!

據悉,遇難的56人中,有21人是消防員,而他們是在第一時間趕到現場後被突如其來的第二次爆炸所吞沒的。

即便這樣,他們仍然義無反顧。

對此,一位參與救援的消防員這樣說:“現場進去了就可能出不來,但沒有辦法,這就是我們的職責。”

“責任”兩個字深深印在了他們的心中,也讓我們看到那一幕“最帥的逆行”!

.jpg)

的確,他們放棄了親情,放棄了愛情,甚至失去生命,卻只是為了履行自己的職責

.jpg)

對此,小編在這奉上最誠摯的敬意,感謝你們默默的守護。

好,感慨的內容說完了,我們言歸正傳。

在今天上午召開的天津港爆炸事故第二次新聞發布會結束時,有部分記者問到:“只峰是誰?”但是卻未得到回應。

小編很好奇,為什麽會有人姓“只”,於是百度了一下,發現還真有這麽個姓,最初可能是元代蒙古皇室的後裔,現今大部分的姓“只”的人都住在天津市靜海縣一帶。

而媒體所提到的只峰是涉事公司瑞海國際物流有限公司的總經理,8.12日在爆炸中受傷,至今不能開口說話。

隨後就有傳聞稱天津市原副市長、原政協黨組副書記只升華是只峰的父親。這一下子引起了諸多的討論。

據澎湃新聞報道,只升華的叔叔只茂順表示只峰並非只升華的兒子,只升華只有一個女兒沒有兒子。此外他稱自己並不認識只峰,只峰也不是只升華的親戚。

對此,小編想說,希望諸位不要胡亂猜測,還是等官方給與明確答案再說。

13日,央行召開匯改報價的吹風會,人民銀行副行長易綱、行長助理張曉慧出席會議。會議重點請看這里》》》》》

關於匯改的問題小編周三就說過啦,不過現在不是流行重要事情要說三遍麽,於是小編決定再和大家扯一些有的沒的。

首先要說,經過3天的調整,與市場匯率偏離3%的中間價校正基本已經完成,也就是說近期中間價不會再出現此前那般大動了。

但有人擔心如此一來人民幣的地位是不是就此下滑了呢?

答案是否定的。行長助理張曉慧稱,我國外匯儲備充裕,財政狀況良好,金融體系穩健,境外主體在貿易投資和資產配置方面對人民幣的需求正在逐步增加。這些基本面決定了從長期看,人民幣仍然是強勢貨幣,可以說當經濟中其他因素和困難積累起來的偏差得到校正後,從我國的經常項目狀況和堅持實施穩健的貨幣政策這一現實出發,未來人民幣還會進入升值通道。

要知道,人民幣中間價對國內市場的影響可以說是動一發而牽全身。

就拿周二來說,中間價下跌千逾點,服裝紡織行業的板塊漲幅就超過了5%,還有十多只股票漲停!

周二紡織業指數

周二服裝業指數

據相關分析,人民幣對美元匯率每貶值1%,紡織服裝行業銷售利潤將上升2—6%。所以此次下跌對於紡織服裝企業和家電企業來說,簡直就是喝了紅牛打了雞血!

而且不要以為人民幣中間價下跌會讓想出去旅遊的人望而卻步,其實不然,比起人民幣的貶值速度,日元韓元以及東南亞多個國家的貨幣貶值速度更快。

所以你們出去玩依然很劃算。機票酒店趕緊定起來吧!

我們再來說說股市,今天滬市觸及4000點,雖然僅僅是蜻蜓點水般沖到4000點後馬上回落,但是卻讓小編看到了向上的希望。截至收盤,滬指漲0.27%,報3965.33點;深證成指漲0.38%,報13445.87點。

要知道,小編入市的時候正好是滬指最高點那天,之後便一路跳水最低到3300點左右,這讓小編欲哭無淚啊,說好的新手入市第一股會賺的呢,為什麽輪到小編入市就開始大跌。這也太不科學了吧。

不過對於今天的行情,分析稱目前尚未放量,多數資金還在觀望中。更多詳細內容請點這里》》》》

總的來說,近期滬指還是有一個向上的趨勢,盡管量能依然不大,但是還是給了小編一點希望,願下周市場安好,行情上漲。

.png)

近1個月行情

最後,祝各位周末愉快!

更多精彩內容

關註第一財經網微信號

大眾交通董事長楊國平:如果全部人都打車,那就是災難了

來源: http://www.infzm.com/content/112902

楊國平,自1992年起一直擔任大眾交通(集團)股份有限公司董事長、總經理。大眾交通集團是上海和長三角區域最大的綜合交通服務供應商。 (南方周末資料圖/圖)

南方周末:你怎麽看這次出臺的《網絡預約出租汽車經營服務管理暫行辦法》?

楊國平:我認為互聯網出來,對整個行業帶來了一定沖擊,法規是滯後的。現在規則出來了,下一步互聯網+交通,會走得更加順暢、規範。

南方周末:你怎麽看“專車”和出租車行業的競爭呢?

楊國平:不公平,正規出租車有車輛成本、牌照成本,企業有牌照成本,有的駕駛員個人有牌照成本,我們還有車輛折舊成本,正規駕駛員有“4金”的成本(2000-3000元/月),還有保險費等。

另一個對我們的挑戰是駕駛員“奔私”。我們有將近8000輛車,現在10%左右的車輛擱下來了,約700輛車擱置,招不到駕駛員,沒人開。

可能你們也關註到了上海總工會下屬海鷗飯店的海鷗車隊,它是一個小規模的試點,一共54輛車、108名駕駛員,他們降份子錢、只收管理費,達標每月給司機400多元獎勵。他們的管理成本由總公司挑掉了,場地費飯店挑掉了,400多元獎勵,總工會想辦法解決了,這個案例不可複制。都這麽做,說重一點是國有資產流失,說輕一點是公共財政使用不當。

南方周末:你也認為私家車不能加入“專車”隊伍?

楊國平:這一次草案是明確了,這是違法經營。

私家車主做專車業務,本來下班就開車回家了,接了單要送人去浦東機場,送去,然後空車回來。滴滴公布的數據說,一臺私家車一天接4單左右。里程利用率很低,一半是空駛,這不是浪費嗎?由此造成道路擁堵、排放增加、事故增加,不安全,這種無序方式,是不可持續的。

南方周末:一種觀點認為,專車出現是因為出租車供不應求。出租車的投放數量究竟該如何確定?

楊國平:全世界大部分城市出租車是沒有公共財政補貼的。出租車是一種市場化的產品,是給少部分人提供點到點、門對門的特殊服務,這種服務應該是由個人承擔的,不應該由公共財政、由納稅人的錢來補貼。

為什麽出租車這麽緊張?上世紀90年代的時候,建設部出了標準,一萬個人出租車是30輛。

對出租車的需求,要根據市場化來配置,出租車運價也要上去。“出租車作為公交車補充”這個說法,交通部這幾年這麽提,但在國際上這個提法不多。出租車是一種中高檔的消費,實際在倫敦、東京等,出租車都是比較奢侈的出行方式,一般白領很少坐出租車出行的。如果全部人都打車,那就是災難了。

南方周末:說到市場分層,你們也曾經推出過一些高端車型的出租車。

楊國平:是,2000年我們曾推出過一批帕薩特出租車,用了6年,退出,現在替代車型是途安。2004年還啟用了一批奔馳出租車。

很多老外在上海坐出租車,覺得價格太便宜了,就是1歐元多一點就可以坐車了,所以他們想要付高一點對價坐專車。專車的出現,某種意義上說明我們出租車太便宜了。

出租車價格這塊,希望政府松綁,不應該政府定價,而是市場定價。

南方周末:你們是否也會推出自己的網絡約租車平臺?

楊國平:會的,我們正在做,大概在12月底推出“大眾出行”網絡約租車平臺,我們也會出來沒有頂燈的車,因為這是市場的需求。消費者已經體驗了滴滴、Uber這樣的便利,我們也必須要推出。

2015年3月份,由上海市交委牽頭,希望滴滴快的平臺和我們平臺對接,這個想法很好,但很難操作下去。

滴滴快的是長期燒錢燒出來的消費習慣,長期不可堅持。我們是上市公司,要不要燒錢?燒的是股東的錢,如果不燒錢、怎麽來推廣,我們也在考慮。

南方周末:對於網絡約租車新規,你還有其他建議嗎?

楊國平:我們已經向交通部提交了反饋意見。具體到網絡約租車,也有針對具體條款的意見,比如建議取消網絡約租車掛靠單一平臺的限制。

另外,網絡約租車,駕駛員要和平臺簽勞動合同,我認為這個規定過於死板。我們建議可以簽勞動合同,也可以簽非勞動合同(如經營合同),可以雙方討論。駕駛員有選擇權,因為很多私家車主有自己的職業,不可能簽兩個合同。

(李伯根/圖)

大眾交通董事長楊國平:如果全部人都打車,那就是災難了

來源: http://www.infzm.com/content/112902

楊國平,自1992年起一直擔任大眾交通(集團)股份有限公司董事長、總經理。大眾交通集團是上海和長三角區域最大的綜合交通服務供應商。 (南方周末資料圖/圖)

南方周末:你怎麽看這次出臺的《網絡預約出租汽車經營服務管理暫行辦法》?

楊國平:我認為互聯網出來,對整個行業帶來了一定沖擊,法規是滯後的。現在規則出來了,下一步互聯網+交通,會走得更加順暢、規範。

南方周末:你怎麽看“專車”和出租車行業的競爭呢?

楊國平:不公平,正規出租車有車輛成本、牌照成本,企業有牌照成本,有的駕駛員個人有牌照成本,我們還有車輛折舊成本,正規駕駛員有“4金”的成本(2000-3000元/月),還有保險費等。

另一個對我們的挑戰是駕駛員“奔私”。我們有將近8000輛車,現在10%左右的車輛擱下來了,約700輛車擱置,招不到駕駛員,沒人開。

可能你們也關註到了上海總工會下屬海鷗飯店的海鷗車隊,它是一個小規模的試點,一共54輛車、108名駕駛員,他們降份子錢、只收管理費,達標每月給司機400多元獎勵。他們的管理成本由總公司挑掉了,場地費飯店挑掉了,400多元獎勵,總工會想辦法解決了,這個案例不可複制。都這麽做,說重一點是國有資產流失,說輕一點是公共財政使用不當。

南方周末:你也認為私家車不能加入“專車”隊伍?

楊國平:這一次草案是明確了,這是違法經營。

私家車主做專車業務,本來下班就開車回家了,接了單要送人去浦東機場,送去,然後空車回來。滴滴公布的數據說,一臺私家車一天接4單左右。里程利用率很低,一半是空駛,這不是浪費嗎?由此造成道路擁堵、排放增加、事故增加,不安全,這種無序方式,是不可持續的。

南方周末:一種觀點認為,專車出現是因為出租車供不應求。出租車的投放數量究竟該如何確定?

楊國平:全世界大部分城市出租車是沒有公共財政補貼的。出租車是一種市場化的產品,是給少部分人提供點到點、門對門的特殊服務,這種服務應該是由個人承擔的,不應該由公共財政、由納稅人的錢來補貼。

為什麽出租車這麽緊張?上世紀90年代的時候,建設部出了標準,一萬個人出租車是30輛。

對出租車的需求,要根據市場化來配置,出租車運價也要上去。“出租車作為公交車補充”這個說法,交通部這幾年這麽提,但在國際上這個提法不多。出租車是一種中高檔的消費,實際在倫敦、東京等,出租車都是比較奢侈的出行方式,一般白領很少坐出租車出行的。如果全部人都打車,那就是災難了。

南方周末:說到市場分層,你們也曾經推出過一些高端車型的出租車。

楊國平:是,2000年我們曾推出過一批帕薩特出租車,用了6年,退出,現在替代車型是途安。2004年還啟用了一批奔馳出租車。

很多老外在上海坐出租車,覺得價格太便宜了,就是1歐元多一點就可以坐車了,所以他們想要付高一點對價坐專車。專車的出現,某種意義上說明我們出租車太便宜了。

出租車價格這塊,希望政府松綁,不應該政府定價,而是市場定價。

南方周末:你們是否也會推出自己的網絡約租車平臺?

楊國平:會的,我們正在做,大概在12月底推出“大眾出行”網絡約租車平臺,我們也會出來沒有頂燈的車,因為這是市場的需求。消費者已經體驗了滴滴、Uber這樣的便利,我們也必須要推出。

2015年3月份,由上海市交委牽頭,希望滴滴快的平臺和我們平臺對接,這個想法很好,但很難操作下去。

滴滴快的是長期燒錢燒出來的消費習慣,長期不可堅持。我們是上市公司,要不要燒錢?燒的是股東的錢,如果不燒錢、怎麽來推廣,我們也在考慮。

南方周末:對於網絡約租車新規,你還有其他建議嗎?

楊國平:我們已經向交通部提交了反饋意見。具體到網絡約租車,也有針對具體條款的意見,比如建議取消網絡約租車掛靠單一平臺的限制。

另外,網絡約租車,駕駛員要和平臺簽勞動合同,我認為這個規定過於死板。我們建議可以簽勞動合同,也可以簽非勞動合同(如經營合同),可以雙方討論。駕駛員有選擇權,因為很多私家車主有自己的職業,不可能簽兩個合同。

(李伯根/圖)

以德報德,以直報怨--論香港人在日本核電災難中應持的立場

面對此情況,香港綠色和平組織,遂於20日晚上,在中環立法會對開舉行一場名為「心繫日本地震,反思核電安全」的燭光晚會,藉此向日本地震及海嘯災民表達哀悼。參以宣傳的介紹,謂此舉的意義,乃「日本九級大地震令無數人痛失家園,數以萬計災民仍下落不明。此時此刻,我們應心繫日本,盼望他們能盡快重建家園,從地震及核電災難的傷痛中站起來」云云。

面對此情況,香港綠色和平組織,遂於20日晚上,在中環立法會對開舉行一場名為「心繫日本地震,反思核電安全」的燭光晚會,藉此向日本地震及海嘯災民表達哀悼。參以宣傳的介紹,謂此舉的意義,乃「日本九級大地震令無數人痛失家園,數以萬計災民仍下落不明。此時此刻,我們應心繫日本,盼望他們能盡快重建家園,從地震及核電災難的傷痛中站起來」云云。此外,同日下午亦有團體在旺角行人專用區默哀及摺紙鶴,為日本災民打氣和祈禱。新聞報導稱:「有市民說,敬佩日本人面對災難,仍然保持冷靜,希望他們可以早日重建家園。期間有數名日本人剛經過,他們深受感動,向發起行動的團體負責人鞠躬,說想不到有這麼多香港人支持他們。」

甲)關東大地震(1923)

日本近代積極對外擴張,早已是狼子野心,由來絕非一朝一夕。1895年先侵略朝鮮,發動甲午戰爭。馬關條約,強迫我國清朝政府割讓台灣。

但是,中國對日本地震的援助卻換來了什麼呢?

乙)對華侵略(1931~1945)

1931年9月,日本軍國主義者開始加緊對中國進行侵略,首先是佔領我國東三省,成立傀儡偽滿州國,史稱「九一八事變」。歷1932年「一二八事變」,1933年「長城抗戰」,至1937年7月,日寇在北平附近挑動「盧溝橋事變」,正式全面侵華。中國軍民奮勇抵抗,前仆後繼。單是「八年抗戰」,我國陣亡將士便超過三百萬,人民傷亡超過二千萬,財物損失無法估計。

1931年9月,日本軍國主義者開始加緊對中國進行侵略,首先是佔領我國東三省,成立傀儡偽滿州國,史稱「九一八事變」。歷1932年「一二八事變」,1933年「長城抗戰」,至1937年7月,日寇在北平附近挑動「盧溝橋事變」,正式全面侵華。中國軍民奮勇抵抗,前仆後繼。單是「八年抗戰」,我國陣亡將士便超過三百萬,人民傷亡超過二千萬,財物損失無法估計。丙)戰後關係(1945~)

本來事過情遷,我們不應該提倡「怨怨相報」的。但是,日本人卻十分可惡,完全沒有絲毫「悔過自新」、「解怨釋憾」的誠意。日本政府方面,至今還沒有對中國作過正式的謝罪道歉,更遑論賠償了。太平洋戰爭期間,日軍為掠略物資,強迫香港市民以港幣兌換軍票,戰後全成廢紙。我們的索償協會到日本請願,日本民間同樣沒有半點聲援和支持,一於當其「關仁隱士」。南京大屠殺以及各場慘案,日軍平日種種燒殺搶劫、姦淫擄掠的暴行,本來亦證據確鑿,昭然若揭,但他們一概不認賬,聲稱全屬虛構,乃別有用心者製造出來,故意誣蔑大日本皇軍聲譽的。他們的教科書,說中日戰爭是應中國的請求,派兵「進入」中國而已。更不要說釣魚台列島、東海油氣田之類的邊界磨擦了。這些大家應該耳熟能詳,無謂細表。

本來事過情遷,我們不應該提倡「怨怨相報」的。但是,日本人卻十分可惡,完全沒有絲毫「悔過自新」、「解怨釋憾」的誠意。日本政府方面,至今還沒有對中國作過正式的謝罪道歉,更遑論賠償了。太平洋戰爭期間,日軍為掠略物資,強迫香港市民以港幣兌換軍票,戰後全成廢紙。我們的索償協會到日本請願,日本民間同樣沒有半點聲援和支持,一於當其「關仁隱士」。南京大屠殺以及各場慘案,日軍平日種種燒殺搶劫、姦淫擄掠的暴行,本來亦證據確鑿,昭然若揭,但他們一概不認賬,聲稱全屬虛構,乃別有用心者製造出來,故意誣蔑大日本皇軍聲譽的。他們的教科書,說中日戰爭是應中國的請求,派兵「進入」中國而已。更不要說釣魚台列島、東海油氣田之類的邊界磨擦了。這些大家應該耳熟能詳,無謂細表。人家是這樣地對待我們,那麼,我們又應該如何回應呢?

丁)以直報怨

《論語 . 憲問》篇中有一段記載,有人問孔子:「以德報怨,何如?」孔子反問他:「何以報德?以直報怨,以德報德。」今天我們面對日本災害時,最正確態度,便是「以直報怨」。此即:用公平正直的心態,淡然面對他們的災害。一方面不要幸災樂禍,但亦不必濫施「廉價」的溫情。

按照孔子的精神,「以德報怨」乃是一種錯誤的態度,這代表您是非不分,價值迷失。請問:我們若以德報怨,那麼日本人拿甚麼來報答我們呢?日後有其他國家民族,對我們有恩德,我們又該用甚麼去報答他們呢?

莊家大災難 易明的生活點滴

來源: http://eming620.mysinablog.com/index.php?op=ViewArticle&articleId=12803573翻看今天五十大跌幅榜的股份,驚見一個現象,過去一年內曾經供股的股份竟然佔據了十五隻之多,幅度高達30%,情況極為罕見。

在這十五隻股份之中,有十一隻跌破了供股價,佔了73.3%之多,若以跌幅計算,順序為中國神農投資(8120),收0.034元,低於供股價的0.16元78.78%;永義實業(616),收0.15元,低於供股價的0.48元68.75%;寰宇國際(1046),收0.08元,低於供股價的0.202元60.39%;蒙古礦務(975),收0.113元,低於供股價的0.28元59.64%;合一投資(913),收0.069元,低於供股價的0.16元56.8%;中國環保能源(986),收0.09元,低於供股價的0.195元53.85%;富譽控股(8269),收0.04元,低於供股價的0.07元42.85%;美麗家園(1237),收0.159元,低於供股價的0.2元20.5%;財訊傳媒(205),收0.084元,低於供股價的0.1元16%;世紀陽光(509),收0.345元,低於供股價的0.4元13.75%及鼎和礦業(705),收0.092元,低於供股價的0.1元8%。

為什麼那麼多曾經供股的股份同一時間上了榜?的確有點耐人尋味。

可別以為上述曾經供股的股份跌幅驚人,沒有上榜的部份股份跌幅更驚人,隨手拈來就有君陽金融(397),今天收0.032元,低於供股價的0.26元87.69%;意科控股(943),收0.083元,低於供股價的0.35元76.28%;譽滿國際(8212),收0.29元,低於供股價的1.05元72.38%;中國華仁醫療(648),收0.082元,低於供股價的0.27元69.62%,實在是太多了,難以盡錄。

這些股份只以供股價作出比較,若是以其從除權之後的最高價跌下來計算,跌幅隨時高達70-80%之鉅,可見這些股份的可怕之處了。

以上所有股份都可以「莊家股」一詞歸納之,全部如此跌法,背後到底有什麼問題?真是值得深思。

估計於近期的大跌市中,部份實力不夠的「莊家」開始出現了經濟問題,面對資金的壓力,惟有被逼「斬倉」,才會出現這種「火燒連環船」的現象,也即是說,短期內不可碰此類「莊家股」,否則隨時「有殺無賠」。

可惜散戶就是無法抗拒這些股份太過低殘的誘惑,經常忍不住入市撈底,撈了底之後自以為很聰明,以為買了便宜貨可以作為長線投資,結果墜入了萬劫不復的深淵!

21世紀經濟必懂字:穀倉 全球性的災難一來 為何沒人綜觀全局?

2016-02-01 TWM「穀倉」(silo)的意思是在大組織下,各自獨立運作的系統或部門,好處是專業化能讓組織分工無間,但也容易造成視野狹隘,當全球性的危機一來,幾乎沒人可預知。這就是21世紀的金融面貌。 只要張望一下現今的世界,會發現二十一世紀的我們正陷入一個驚人矛盾。某方面而言,全球變得空前緊密,如同一個共同體,拜全球化與高科技之賜,新聞瞬間傳千里,全球各個公司、消費者與經濟體緊密相繫,或好或壞的點子輕鬆傳播,疾病與恐慌能迅速蔓延,光是金融市場的一個小角落不太對勁,全球都可能天翻地覆。 簡言之,世界正陷入經濟學家伊恩.高登(Ian Goldin)口中的「蝴蝶缺陷」(Butterfly Defect):系統內部高度整合,時時面臨惡事蔓延的風險。國際貨幣基金(IMF)總裁拉加德(Christine Lagarde)說:「世界變得眾聲喧譁,世人變得息息相關,這種高度整合模式很危險,卻是我們時代的特徵。」然而儘管世界變得緊密連結,我們卻過得瑣碎零散。許多大型組織區分為零碎的不同部門,彼此往往缺乏溝通,遑論攜手合作。平時大家泰半活在自己的「小圈圈」,心態如此,舉止亦然,只跟志同道合的對象交談來往。許多國家的政治陷入兩極對立,各行各業變得日益專業,部分原因在於科技日漸複雜,只有少數專家能清楚了解。 這種分化現象在英文有許多描述字眼,像是「猶太區」(ghetto)、「部落」(tribe)等,但我覺得「穀倉」(silo)這個比喻最貼切。這個字源自古希臘文的「siro」,字面意思是「穀坑」,至今仍保有原本的意涵,意思是農場裡用來儲藏穀類的高塔或地窖。 根據《牛津英文辭典》的條目,後來管理顧問借用這個字,表示「獨立運作的系統、程序與部門等。」如今這個字不僅是名詞,也可當作動詞和形容詞(silo-ized)。此外,重點是這個字不只指涉實際體系或組織(如企業部門),也能指涉心理狀態。穀倉存在於體系裡,也存在於我們的內心與社會團體裡。穀倉帶來部落主義,造成視野狹隘。 優點:促進專業分工 穀倉不見得糟糕,我們也不見得要「廢止所有穀倉!」反之,現代世界需要穀倉,至少需要專業的部門與團隊。至於原因顯而易見:世界非常複雜,因此需要能處理複雜局面的體系。此外,資訊日漸氾濫,組織日漸龐大,科技日漸複雜,對組織管理的需求也更為急迫,而最簡單的作法就是把想法、個人與資料區分開來,分裝進一個個空間、社會與心理的箱子裡。 專業化通常帶來進步,畢竟正如十八世紀經濟學家亞當.斯密(Adam Smith)所言,勞力分工能讓社會與經濟繁榮昌盛。若無分工,則無效率。穀倉讓世界井井有條,讓生活、經濟與組織妥善分工,促進專職專責。 缺點:造成資訊封閉 可是穀倉有時適得其反。同一個專門團隊的成員可能互相競爭、浪費資源,彼此孤立的部門單位或專家團隊可能溝通不良,因此忽略風險,付出嚴重代價;而過度分工可能造成資訊封閉與創新不易。最嚴重的是,穀倉容易造成狹隘視野或心理盲點,導致愚蠢行徑。 例子俯拾即是。比方說,二○○八年金融海嘯的其中一個肇因,在於金融體系各自為政,幾乎沒人有辦法觀照全局,發現金融市場逐漸高漲的危機。金融巨擘內部劃分為許多不同部門,或說不同穀倉,結果主管對自己底下交易員的舉動卻一無所知。 (本文選自前言,孫蓉萍整理) | ||||

下一個“雷曼兄弟”?德銀若轟然坍塌將產生怎樣的災難

來源: http://www.yicai.com/news/2016/02/4749112.html下一個“雷曼兄弟”?德銀若轟然坍塌將產生怎樣的災難

一財網 一財網綜合 2016-02-14 13:22:00

海通證券報告指出,引發本輪德銀暴跌的原因主要有兩方面:1)德銀2015年錄得大幅虧損,未來發展前景暗淡;2)投資者擔憂德銀停止支付其所持“或有可轉換債券(Coco債)”利息。

農歷新年,德銀暴跌開局。2月8日,德意誌銀行股價暴跌,盤中跌幅一度接近11%,最終收盤跌8%,接近歷史低點。2016年以來,德意誌銀行股價加速下跌,截至2月11日跌幅已經達到36%。而2015年全年跌幅約為20%。2月8日暴跌後,盡管聯席CEOJohn Cryan表態稱德銀“堅如磐石”,但股價並未顯著反彈,仍維持低位徘徊。

德銀周五宣布54億美元債券回購計劃。其中歐元計價的無擔保債券回購規模為33.8億美元,美元計價的債券規模為20億美元。德銀表示,公司流動性充裕,因此本次回購不會改變原有融資計劃。周五德銀股價大幅反彈,11.8%,基本回到本周初的水平。

海通證券報告指出,引發本輪德銀暴跌的原因主要有兩方面:1)德銀2015年錄得大幅虧損,未來發展前景暗淡;2)投資者擔憂德銀停止支付其所持“或有可轉換債券(Coco債)”利息。德銀目前有17.5億歐元應急可轉債,市場擔憂德銀可能無法按時足額償付這些Cocos,債權人可能被迫承受本金損失。

德銀股價暴跌,引發歐洲銀行股集體淪陷。德銀並非個例,歐洲銀行業整體深陷困境。隨著德銀股價的暴跌,歐洲銀行股全面下跌。截至2月12日交易結束,德銀年內跌幅達到32%,歐洲Stoxx 600銀行業指數年內也已下跌24.6%。兩者走勢高度相關。

歐洲主要商業銀行跌跌不休。自2015年以來,歐洲主要商業銀行股價全線下跌,今年以來跌幅加大,跌勢加速。年初至今的短短1個半月內,歐洲主要商業銀行股價普遍下跌20%-40%,延續去年以來的跌勢,其中UBS、法國農業信貸、巴克萊、德銀、法國興業以及瑞信年內跌幅均超過25%。而自15年至今,蘇格蘭皇家銀行、德銀、瑞信、渣打、西班牙桑坦德銀行等跌幅已接近或超過40%。

德銀單季虧損遠超雷曼兄弟

雷曼兄弟2008年的破產,促使美國次貸危機演變成了一場全球性金融風暴。而華爾街曾經的五大投行僅高盛和摩根士丹利生存了下來,其他的不是破產就是被收購。

相比雷曼兄弟,德銀無疑“個頭”更大,影響力更深遠。如果德銀倒閉,對全球經濟的傷害無疑更大。

但就是這個“大到不能倒”的德銀在去年第三季度的稅後虧損達到了60.24億歐元,遠超雷曼兄弟2008年二季度虧損的39億美元。而就在今年1月28日,德銀宣布公司2015年第四季度繼續虧損21億歐元,整個2015年德銀虧損68億歐元。

德銀首席執行官約翰·克萊恩(John Cryan)還表示,德銀在2016年將繼續清理遺留問題,而重組工作及投資將貫穿全年。

目前德銀的股價現狀和面臨的風險與2008年的雷曼兄弟極為相似。

先從股價上看。德銀(NYSE:DB)的股價從近一年的高點36.23美元下跌至最低的14.78美元。急速下落的股價走勢跟破產前的雷曼兄弟非常相似。

此外,德銀5年期次級債券的信用違約掉期合約(CDS)再度大漲,創下歷史新高(CDS指數越高代表公司面臨的風險越大),這與當年的雷曼兄弟也極為相似。

看到上面的對比後,是不是要倒吸一口冷氣?因為雷曼兄弟的破產很大程度不是因為傳統業務的經營,而是過多的參與了類似CDS一樣的金融衍生產品。當遇到美國2007年爆發的次貸危機後,就造成了雷曼兄弟大量因金融衍生品造成的巨額虧損。

而國泰君安研究認為,2008年金融危機以來,德銀的業務重心更多偏向風險較高的金融交易領域,通過“低利差+高杠桿”的盈利模式保持利潤,經營風險也隨之上升。與摩根大通、美洲銀行等銀行相比,德銀的資產負債率高於同行水平6個百分點。

國泰君安研究還提到,對比雷曼的案例,德銀當前的經營狀況雖有起伏但資產負債水平在下降、息稅前收入還算穩定。德銀當前急需解決的是高杠桿率問題,盡管杠桿率已降至25倍,但是仍明顯高於同行水平。

回購能否力挽狂瀾?

作為德國最大的銀行,德銀的生死舉足輕重。德國政府的態度也極為關鍵,德國財長朔伊布勒曾表示,德銀擁有充足資本。

事實上,一旦金融機構大到嚴重影響一國經濟時,政府是很難不施以援手的。同樣是在2008年,美國政府接管陷入困境的美國兩大住房抵押貸款融資機構房利美和房地美,是次貸危機爆發以來美國政府最重大的一次救市行動。外界普遍認為,美國政府接管房利美和房地美是不得已而為之,因為這兩家公司一旦破產,可能會對美國金融市場和整體經濟造成嚴重沖擊。

顯然,作為德國最大銀行的德銀在德國的地位與雷曼兄弟在美國的地位截然不同。雷曼兄弟曾只是華爾街第四大投資銀行,而德銀是德國最大的投資銀行和金融集團,其業務擴展到全球70多個國家,並涉足投資銀行、企業銀行和證券、衍生工具、銀行交易服務、資產管理及私人財富管理服務等各項業務,可謂全能型的金融巨無霸。德銀在德國經濟中的作用也是舉足輕重。

值得註意的是,德銀並不被任何公司、政府及其他法人控制,是一家公眾公司。根據德銀2014年的年報披露,持德銀股份超過3%的股東僅兩家。貝萊德集團(BlackRock, Inc.)持有德銀6.62%的股份;Paramount Services Holdings Ltd.持有德銀5.83%的股份。

事情或許在向好的方向發展,德銀開始自救了。德銀周五宣布54億美元債券回購計劃。其中歐元計價的無擔保債券回購規模為33.8億美元,美元計價的債券規模為20億美元。此外,德銀還表示公司流動性充裕,因此本次回購不會改變原有融資計劃。

本次債券回購並不涉及市場最為關註的CoCo債(Contingent convertible bond又稱應急可轉債,可以自動轉換成銀行股票)。投資者擔心德銀的資本緩沖能力欠佳,無法支付利息,甚至減記部分CoCo債券,以提升資本水平。

如果德銀撐不住 那下一個就是歐元

下文為Matthew Lynn發表在英國《旁觀者》雜誌官網的評論文章:

當然,德意誌銀行的網點門外還沒有擔憂的人們在排隊。即便如此,很難不去懷疑德銀近況不妙。德銀是德國乃至歐洲最大的金融機構,也是經濟的基石。德銀股價的下跌有如自由落體,高管們竭力安撫每個人相信一切安好。誠然,對於德銀這已經足夠糟糕,但真正的麻煩在於:如果德銀倒下,那下一個就是歐元。為什麽?因為一旦德國救助了德銀,那這與此前對於希臘銀行業的懲罰措施所形成的反差就很難解釋。而不救助德銀,那對於德國經濟將是個災難。

德銀的股價表現猶如重回2008。在過去一個月里,德銀股價近乎腰斬。本周初,德銀聯席CEO John Cryan罕見的站出來表示該行“極度穩固”,而德國財長也表態稱不擔心德銀。但這就像是阿布拉莫維奇本周表示他完全支持切爾西的管理層。

當然,這也可能只是被市場的恐慌所放大。這也不是交易員們第一次過度反應了。也很有可能出現這樣的情況,德銀完好無損,能夠抵禦任何損失。我們將在未來數周里看著德銀。但如果德銀沒有那麽堅強呢?那接下來就有趣了。

如果德銀深陷泥潭,那德國政府將不得不對其救助,正如幾年前英國救助RBS,美國救助他們的銀行一樣。但等等,不到一年前,希臘的銀行被允許倒閉,ATM機停止取現。這無疑是個極為讓人痛苦的反差,也絕不會被忽視。之前對於歐元是為德國人服務的說法將被證實,而且是以最戲劇性的形式。更糟的是,救助的成本將導致德國債務率(目前占GDP比例為71%)走高。德國此前一直強迫其他國家遵守財政紀律,那如果發生在德國自己頭上呢?

然而,讓德銀崩盤也不是一個好選擇。沒有一個本已脆弱的貨幣能挺過其最重要的銀行倒閉。德國經濟也挺不過。德銀並不是真正意義上一家零售銀行,其主要職責是為德國的小型出口企業提供融資。沒有這些企業,德國經濟將陷入危機,而德國不行,那整個歐洲也就危險了。

無論哪種,德國總理默克爾都將處於艱難境地。如果她救助德銀,那很糟,如果不久,那經濟完蛋。相比之下,她可能寧願去面對難民問題。因為一旦德銀出問題,那下一個就是歐元,這麻煩就大了。

(一財網綜合每日經濟新聞、華爾街見聞、東方網、海通證券研究報告等)

{kind=link}

更多精彩內容

請關註第一財經網、第一財經日報微信號

Next Page