- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

新消費系列報告一:中國消費趨勢分析

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2751|

新消費系列報告一:中國消費趨勢分析 作者:牛播坤、余芽芳 消費之風刮向中國:收入和人口的完美風暴。在長周期中,中國居民部門目前正處於從 “富日子窮過”向 “富日子富過”轉變的過程。當前我國的人均GDP大約在1.1萬國際元,已經達到美國50年代、日本70年代以及韓國90年代水平;同時還疊加了代際變遷、收入分配收斂跡象和社會保障制度的不斷完善等提高居民消費傾向的有利因素。國際經驗來看,當一國人口峰值在46歲時往往伴隨著一個國家消費支出的峰值點,2015-2025中國將迎來45-49歲消費人口高峰。 60%是中國消費率的第一邊界,還有15%的提升空間。中國消費提升的邊界更易向日韓、新加坡等國家靠近。除了總量上的消費率提升外,中國消費還需把握如下六大趨勢: 有錢+有閑=服務消費崛起 居民的消費結構隨收入增長呈現“先商品後服務”的階段性特征。中國居民商品的消費支出已走過快速增長的階段,未來將是醫療護理、娛樂、金融服務保險占比不斷攀升的時代。同時,我國消費者走過“以時間換取收入”的階段,正在進入“以收入換取閑暇”的階段,與閑暇相關的服務、娛樂、體驗式消費剛剛起步。 互聯網下的 “Y一代”步入消費巔峰 “Y一代”(1980-2000年間出生的人群)整體占比目前我國人口的30%。伴隨著互聯網長大的“Y一代”是 “數字原住民”(digital native),他們身上聚集了兩代人的財富,具有較高的消費傾向和超前消費意願,追求在產品形成和消費中的參與感,樂於分享,對經典消費元素的解構、粉絲經濟、亞文化消費群體興起。 “Y一代”人生階段的變遷帶動不同消費品類的變化。 “她消費”撐起中國消費“半邊天” 中國女性財務獨立,同時對家庭支出有較大話語權,由此誕生萬億級的女性消費產業。女性消費的特性在互聯網時代被放大,移動互聯網使得女性消費形成特有的朋友圈效應,從美甲、美發到母嬰等等細分領域。 基於情感互動的參與感消費或將超過消耗性消費 80、90後特別是90後偏好表達與建議,由此誕生了基於情感互動和價值認同的新消費需求。移動互聯網去中心化的分眾特點使得這種消費需求演化為商業和產品模式成為可能。全民參與造星的選秀活動、彈幕網站、暴走漫畫等均是參與感消費的典型。 多樣化消費呈階梯狀分布 中國城鎮化進程的差異、居民收入階層的多樣性、年齡的層級分布等決定了中國未來消費的階梯特征,比如農民工消費普及和中產階級消費升級並存,二三線城市複制著一線城市的消費潮流,80後成為消費主體同時伴隨銀發消費的崛起 報告正文 中國居民消費率在2001-2008年8年間曾下降了12.8%。然而,伴隨著經濟下行,從2008年起居民消費率開始小幅上升,2014年達到36.2%。在畸形的政務炫耀性消費褪去後,中國居民消費展現出巨大潛力。盡管社會消費品零售總額增速2009年之後呈現放緩態勢,但中國居民強大的購買力仍然在海外市場得到充分演繹。資本市場上,貴州茅臺股價在2015年4月創出歷史新高,伊利股份也重回歷史高點,以年輕人消費為主的RIO酒所在公司百潤股份股價也屢屢創新高。這些或正是“模仿型排浪式消費階段基本結束,個性化、多樣化消費漸成主流”中國消費新常態的表征。中國的居民消費空間究竟有多大,爆發的時間點又在何時,在這樣的消費大浪潮中,又有哪些中國特性是投資者必須要把握的。 一、收入驅動:從 “富日子窮過”向 “富日子富過” Dalio在其國家生命周期循環中提出,一國有五個階段:一國窮並自認為窮→迅速變富但仍認為自己窮→富有並自認為富有→變窮但仍認為自己富有→進入去杠桿和低增長。五個周期的更叠實質是國民收入和不同消費傾向的二維組合(圖表1)。

國際經驗顯示,人均GDP超過1萬國際元正是“富有並自認為富有”的關鍵節點,居民消費將顯著提升。走向 “富日子富過”的階段的典型特征是,人均收入達到相對富裕水平,之前階段對基礎設施、資本品和研究與開發的投入通過生產效率的提升帶來回報;與此同時,社會心理會發生深刻變化,從更強調努力工作和大量儲蓄以免受經濟不景氣之苦,逐步過渡到開始享受人生的成果,其核心的改變在於新一代人成為社會的中堅力量。因此便會有工作時間的下降、勞動參與率的下降,同時休閑和消費的大幅增加。韓國在90年代初人均GDP小於1萬國際元之前,經濟依賴高儲蓄快速增長,居民消費占比持續回落,由60年代初的85%左右下降至80年代末的55%左右,此後便開始企穩;日本也類似,在上世紀70年代之後消費率就開始持續回升(圖表2)。

二、人口驅動:消費的 “46歲”高峰 從實證的數據看,人口與消費呈現出“46歲”現象。人口學統計顯示,典型的家庭消費高潮一般出現在家庭中的撫養人46歲的時候,此後孩子們紛紛離開父母,獨自生活。美國勞工統計局的消費支出調查根據年齡段劃分,對600多項消費支出測評,結果顯示支出確實隨年齡變化而變化,大部分家庭在父母46歲時達到支出高峰(經濟條件較好的家庭,這一峰值出現得較晚),人們在54歲時達到儲蓄高峰,在64歲時擁有最多凈資產(圖表3)。

每一個國家的人口史各自詮釋了消費的高潮跌宕。對應如上的消費生命周期,如果把不同年齡段人口占比時間序列與消費支出大致做一個對比,可以發現當青壯年人口占比達到峰值時,基本對應著消費支出的高點。以美國為例,20世紀以來,美國25-44歲人口有過兩個小高峰,分別在40年代初和80年代末、90年代初期間,這兩個時間段分別對應著20世紀初的第一次移民潮的後代以及二戰後“嬰兒潮”一代;而剔除二戰特殊時期,可以發現個人消費支出占比可支配收入與25-44歲人口走出一致的趨勢圖(圖表4)。

日本亦是如此。日本人口46歲峰值大約發生在20世紀80年代,由嬰兒潮一代(主要在1947-1949年出生)驅動,而也恰恰是在相近的時間,日本居民的消費支出占比收入達到階段性高峰。正如下圖所示,隨著人口峰值點不斷向老齡化過度,日本的消費支出逐步降低趨於穩定(圖表5)。 三、消費之風刮向中國:收入和人口的完美風暴 在大周期中,中國居民部門目前正處於從 “富日子窮過”向 “富日子富過”轉變的過程。按照1990年國際元來計算,當前我國的人均GDP大約在1.1萬國際元,已經達到美國50年代、日本70年代以及韓國90年代水平。如今中國人均GDP已過1萬國際元的門檻,給消費留下巨大空間。同時,還疊加了如下邊際改善消費的有利因素:

代際的變遷使得社會整體消費傾向得以提高。80後逐步成為新的富裕階層,對消費的貢獻權重在不斷提升,80後是一代完整的計劃生育和改革開放的產物,伴隨經濟和社會政策的重大變遷而成長,相比父輩所經歷的磨難不同,80後不斷地在成長中接受新鮮事物,註定了這樣一代人的消費是註重個性化的、超前的(圖表6)。

人力資本分配改善和收入差距收斂提升消費率。收入分配不公平通常會拉低整個社會的消費傾向。在中國快速城鎮化的過程中,收入和財富的不平等也相伴而生。據西南財經大學2014年的調查數據顯示,全國10%的家庭所擁有的資產占全國家庭資產的85%。伴隨著戶籍改革消除人口流動障礙和各項配套改革,居民間收入分配正逐步走向收斂。從官方的數據看,我國的基尼系數在2008年之後就呈現逐步下降的態勢(圖表7),與此同時以農民工為代表的流動人口的薪資水平近年來增速均超過城鎮居民人均可支配收入的增長(圖表8)。

從國際經驗看,一國的居民收入分配往往在經濟快速發展時期呈現擴大態勢,隨著收入的提高,特別是城鎮化的發展很有可能使得收入分配走向收斂。以韓國為例,從70年代中期開始的允許城鄉間人口自由流動使得韓國的地區收入差距在30年內幾乎完全消失,以首爾所在地區京畿道的人均GDP為基礎,可以發現在各區人均收入在80年代快速收斂,以致在本世紀初基本相差無幾(圖表9)。近年來,居民收入在整個國民收入分配體系中的份額在不斷提高。此外,金融和財政改革都有利於提高居民收入占比。例如,在金融抑制的時期,壓低利率實際上形成了一種居民補貼企業的財富分配機制,導致國民收入分配不斷從居民向企業和政府傾斜,金融自由化恰恰是對此種扭曲的財富分配的矯正。

社會保障制度的不斷完善提升居民部門加杠桿空間。從各成熟發展經濟體居民部門杠桿率歷史變化來看,不同國家的社會保障程度、信用環境以及消費文化的差異等因素決定了居民杠桿率的潛在空間,英國、美國的杠桿率高點較日本、德國等偏保守國家要高出10-20個百分點。中國目前的居民杠桿率水平(居民債務/GDP)還不到40%,僅僅和美國50年代末期和日本70年代水平相當(圖表10)。偏低的杠桿率很大程度上與醫療、養老後顧之憂難消,形成了居民的強制性被動儲蓄相關。金融體制改革推進、社會保障制度的完善或將使得在“富日子富過”階段居民部門杠桿率的提升提供催化劑與安全網,居民部門將“有錢敢花、借錢敢花”。最為典型的是新農合對農村消費的外溢效應,新農合2003年開始試點,截止2013年參合率已經超過98%,補償受益人次超過19億人次。從社會消費品零售總額的數據看,自2012年底農村的同比增速已經趨勢性超過城鎮的社消增長(圖表11)。

2015-2025年中國將迎來45-49歲消費人口高峰。如以人口峰值在46歲作為判斷一個國家消費支出的峰值點,人口現象帶來的消費高點穿梭在各個國家之間,潮起潮落,發達國家和東亞韓國相繼走過消費支出高峰。日本消費峰值在20世紀80年代末率先到來;創造了“江漢奇跡”的白衣民族韓國,在1948年大韓民國建立之後經濟、人口穩定增長,大約在2010-2018年迎來全部人口的46歲。如今風向轉至中國(圖表12)。從20世紀50年代的鼓勵生育政策開始,後經歷1962年三年大饑荒對人口的重創,再到1980年的計劃生育,點點滴滴形成中國特有的人口增長曲線,我國將在2015-2025年迎來“46歲”消費高峰。

中國消費的邊界在哪里? 中國居民消費率提升還有15%的空間。我們估算,由於我國居民消費價格和統計方法的原因使得我國的消費率被低估10-15個百分點左右,因此真實的居民消費率應該在45%左右(圖表14)。那麽,往後看,中國的居民消費率空間還有多大?是像日韓等國最終在60%左右徘徊,還是如同美國最終穩定在75%附近?我們傾向於認為,隨著我國的人均GDP不斷提高,我國的消費率提升邊界更容易向日韓、新加坡等國家靠近,而很難達到美國的70%以上的消費率水平,60%是第一消費邊界(圖表13)。

四、把握中國消費的六大維度 我們認為,除了在總量上未來中國的居民消費率還有15%的提升空間之外,對應到具體的投資還需把握以下六大趨勢: 有錢+有閑=服務消費崛起 居民的消費結構隨收入增長呈現“先商品後服務”的階段性特征。以美國為例,在居民收入相對低的階段,機動車、家具和家用設備等耐用品和食品、服裝鞋帽等非耐用品的消費占比較高,在1965年之前,商品消費占比家庭消費支出比重都維持在50%以上的高位;在1950年代,美國的家庭居民人均GDP超過1萬國際元,此後服務消費開始崛起並在短短幾年內快速超越商品支出。服務消費支出占比總消費支出由1950年38%持續上漲,至今服務支出占比約在67%(圖表15)。其中,醫療護理、金融服務消費支出持續上升。中國的人均GDP已超過1萬國際元,商品的消費支出已走過快速增長的階段,居民消費結構正從房子汽車的時代向服務消費轉變(圖表16)。目前看,主要的耐用品消費已接近飽和,以住房為例,我國家庭自有住房率2013年為89%,已遠高世界平均水平(63%),同時也高出日本和美國;又如汽車,產銷增長已走過年均20-30%的快速增長期,從2014年開始步入個位數增長。未來將是醫療護理、娛樂、金融服務保險占比不斷攀升的時代。

我國消費者走過“以時間換取收入”的階段,正在進入“以收入換取閑暇”的階段,與閑暇相關的服務、娛樂、體驗式消費剛剛起步。從美國經驗來看,隨著工業化和生產效率的提升,不僅人們的財富在增加,消費者會花費更多的錢來購買服務。據Carat所做的統計分析和預測,2020年全球人均每周娛樂消費時間將接近100個小時,在“富日子”的語境下這無疑會支撐服務消費的長期持續增長(圖表17、18)。正如2013年之後中國的“跑步熱”興起正是收入與閑暇結合的典型代表,美國城市人群的跑步時尚熱潮即是在上世紀70年代出現的。 互聯網時代,特別是移動互聯網時代的來臨重塑了人們註意力的分布結構,從而將從根本上改變人們獲取服務的方式,這種信息革命將使我們有能力探索和實現新的方式來提供成本更低、質量更高、體驗更好的服務。

互聯網下的 “Y一代”步入消費巔峰 時代的洪流正將“Y一代”(1980-2000年間出生的人群)推向人生的巔峰。“Y一代”整體占比目前我國人口的30%(圖表19)。這一代人具有鮮明的時代烙印:而立之年的80後追求個性獨立、強調自我意識,青春絢麗的90後特立獨行,曾經的宅男宅女都已長大成消費的中堅力量。伴隨著互聯網長大的“Y一代”是 “數字原住民”(digital native),他們身上聚集了兩代人的財富,具有較高的消費傾向和超前消費意願,追求在產品形成和消費中的參與感,樂於分享。“Y一代”的鮮明個性賦予了當今中國消費更加多樣的色彩——大眾創作並消費、對經典消費元素的解構、粉絲經濟、亞文化消費群體興起。當移動互聯網碰撞到“Y一代”,激蕩出諸多對消費模式和產品成長路徑的顛覆,依賴意見領袖的口碑,每個消費者的手中都掌握著一個“擴音器”,依賴移動互聯網相互聯系在一起的消費者分享信息的速度遠遠超過了企業可以掌握的能力,小眾消費品牌完全可以實現逆襲。為發燒而生的小米、網絡堅果三只松鼠、Uber代表的分享經濟等,都是“Y一代”消費下的產物。

“Y一代”人生階段的變遷帶動不同消費品類的交替變化。以85年出生的這代人為例,在過去的兩三年,這一群體正處於大學剛畢業、初步進入社會,帶動的主要是個人消費品,淘寶網中的個人消費品,如化妝品和一些基礎食品的銷售增長較為迅猛;當到了購房、生子的階段,即將發生、正在發生的增長最快的是如家居、裝修品類、母嬰類產品,以及家庭餐飲;接下來的兩年應該是85後重視個人消費品快速成長的時代,待85成長到32歲(2017年前後)成為消費中堅力量時,品質的要求會驅動高價格、高品質、有調性的商品(圖表21)。每當“Y一代”帶動某一類消費品時,愛好品質與個性的他們都會向上擡升消費品的需求層級。

從“所有”到“存在”的消費調性漸成主流 在收入剛剛起飛階段,大眾消費開始崛起,規模化的、標準化的商品消費達到高峰。而當收入不再是消費的掣肘時,人們不再依靠“所有”,而是通過“存在”來追求適合自己的,或者說符合自己風格的富裕,個性化的、多元化的消費時代隨之來臨。具有高識別度的消費品調性,可以為某一類人打上標簽。最為典型的“存在”調性無疑是炫耀性奢侈品。事實上,過去幾年中國是全球增長最快的高端奢飾品市場。“Y一代”群體正在創造出更多具有鮮明年輕、時尚和自由特征的調性。與炫耀性消費不同,新的存在消費更加回歸理性,目的是“悅己”,能夠給消費者帶來終極體驗的產品和服務競爭力會凸顯。日本也曾走過類似的個性化消費階段,在上世紀70年代,被稱為“新人類一代”(1963-1969年出生)成為消費主力軍,嬰兒潮一代的同質化大眾消費時代走向終結,隨之崛起的是消費個性化時代,在70年代末日本有過一段對奢侈品的狂熱追求,對名牌的渴望實質折射了這一代人對品質的重視,和名牌消費相伴而生的是個性化、小眾品牌的蓬勃發展。 中國市場消費調性的表現之一是輕奢市場正在快速崛起,以300美元上下、精美的設計、不輸大牌的質量為標簽的輕奢風刮起。近年來, Michael Kors、MCM、Longines受到80、90後消費者的追捧(圖表22、23)。

“她消費”撐起中國消費“半邊天” 中國女性財務獨立,同時對家庭支出有較大話語權,由此誕生萬億級的女性消費產業。據世界銀行估算,我國目前15歲以上女性勞動參與率達到64%,遠高出同受儒家文化熏陶的日本(48.8%)、香港(51.3%),也高出世界女性的平均勞動參與率(50.2%)(圖表24);此外,消費“女權”正不斷崛起,女性對家庭開支有很大的話語權,經濟學人的調查數據顯示,在中國大陸,化妝品女性的話語權超過80%,同時服飾、食品百貨、母嬰及兒童用品的女性話語權均超過70%(圖表25)。

女性消費的特性在互聯網時代被放大。調查顯示,超90%的女性加入網購大軍;超40%的消費金額通過網絡支付;習慣信用卡負債消費,比重超過70%。移動互聯網使得女性消費形成特有的朋友圈效應,從美甲、美發到母嬰等等細分領域,女性消費形成了獨特的 “圈層效應”,她消費熱潮從電商到O2O無處不在。 基於情感互動的參與感消費或將超過消耗性消費 80、90後特別是90後偏好表達與建議,由此誕生了基於情感互動和價值認同的新消費需求。年輕人總是渴求不同的個性並渴望找到同好。只是過去由於傳媒覆蓋能力和工具匱乏,使得年輕人能夠接觸和影響的人群有著極大的局限性。移動互聯網去中心化的分眾特點使得這種消費需求演化為商業和產品模式成為可能。全民參與造星的選秀活動、彈幕網站、暴走漫畫等均是參與感消費的典型。再加上,社交媒體使得具備良好參與感的消費品形成粉絲消費,分享經濟的粉絲效應從小族群開始,通過社交媒體加速傳播(圖表26)。

以暴漫為例,提供相應格式化的平臺和工具。實際上,暴漫里面經典的表情,都是預制的,就是可以在已有的視頻和圖像基礎上進行二次創作。正是這些強大、完整的產品平臺,發動、鼓勵、支撐了大量的亞文化族群參與者一起進行二次創作,然後通過專業媒體分發渠道向大眾廣播。這些充分產品化的“第一現場”提供了“超臨場感”,也提供了進行二次創作的工具。 多樣化消費呈現階梯狀分布 中國城鎮化進程的差異、居民收入階層的多樣性、年齡的層級分布等決定了中國未來的消費至少在收入階層和區域上會呈現明顯的階梯特征: 首先是流動人口的大眾化消費普及與中產階級服務消費的崛起並存。2.6億農民工的消費仍然需要在城鎮化的浪潮中實現商品,特別是耐用品的消費普及,這些對應著標準化的消費品。與此同時,中產階級的消費升級也帶來巨大的市場,據BCG的預測,未來兩年中國將超過日本成為世界第二大消費市場,而其中新的富裕階層貢獻較為顯著,並且這種消費是個性化和超前的。 其次,二三線城市在一定程度上複制著一線城市都市化的消費模式。例如,電影院線的擴張、運動風潮的興起都表現出明顯的生活方式的擴張與傳遞(圖表27、28)。

再者,年齡的階梯狀分布也帶來不同群體消費品的細分市場機會。除占比人口30%的“Y一代”成消費主力,快速老齡化的人口也帶來廣闊的銀發市場消費空間。第六次人口普查數據就顯示,我國60歲及以上人口占比達13.3%,較第五次普查上升2.9個百分點,且每年以800萬的速度在增長,無疑帶來醫療養老產業以及文化休閑、娛樂等精神消費。 (來源:華爾街見聞) |

湯同仁手記系列: 英發國際(439)之空手套白狼財技: 細節篇

仁者在上兩篇已經談了公司的歷史故事及新大股東的背景,在這一篇,筆者會再談及本次交易的細節問題,讓大家了解一下大股東如何在沒有錢的情況下取得控股地位。

這次交易可分為2部分,(1)認購新股份,(2)提供予大股東的借款。

(1)認購股份

可分為(1)股東背景、(2) 認購股份方式及數目、(3)認購價的支付、(4)股份禁售期。

1. 股東背景:

各位股東的背景如下:

1. New Horizon Wireless Technology Limited:根據港交所股權申報,由劉若鵬方為首的深圳光啟創新技術有限公司及深圳光啟創新技術有限公司分別持有51%及49%。前者主要由光啟的合夥人、光啟高等理工研究院及創業投資基金為首,後者主要由5位主要創辦人劉若鵬、季春霖、趙治亞、欒琳及張洋洋持有。

2. Starbliss Holdings Limited:由高振順全資持有。

3. Grand Consulting Management S.A.:由劉淑玲女士持有。

4. Lucky Time Global Limited:由郭善苓女士拎有。

5. Cutting Edge Global Limited:由余楠女士持有。

6. 瑞東環球有限公司:由高振順任大股東的瑞東集團(376,前萬勝証券、萬勝集團、亞洲電信媒體)全資持有。

2. 認購股份方式及數目

至於他們認購的股票按認購批次分為普通股、A類優先股及B類優先股,優先股在2年間可兌換為普通股,條款大致與普通股相同,而認購價均為每份8仙,主要考慮普通股現行市價、普通股交投量及普通股於2013年9月30日之每股未經審核資產淨值公平磋商得出。

至於各股東認購之股份數及支付代價如下,最終新認購方可取得公司75%擴大後股本的股權:

3. 認購價的支付

在認購價支付方面,亦有特別的設置。

(i) 在合約訂立時先支付普通股認購的款項,即133,333,333.44元,加上A組優先股及B組優先股的合共認購價的5%,即10,733,333.33元,合計144,066,666.77元。

(ii) 合約訂立後6個月,支付A組優先股認購代價95%,即101,966,666.62元。

(iii) 合約訂立後1年,支付B組優先股合共認購價95%,即101,966,666.62元。

4. 禁售期

New Horizon Wireless Technology Limited股份禁售期為2年,至於Starbliss Holdings Limited、Grand Consulting Management S.A.、Lucky Time Global Limited、Cutting Edge Global Limited及瑞東環球有限公司為3個月。

5. 其他

(1) 里程碑付款

在認購股份後,上市公司將成立外商獨資企業,分3個里程碑,分別於2014年9月15日、10月30日及12月31日分批提供2,000萬、2,500萬及1,000萬,合計提供5,500萬研發費用予光啟,委託光啟人研發臨近空間民用飛行器,完成後將取得相關知識產權,此技術將應用於生產臨近空間飛行器,而臨近空間飛行器擬用作有關海陸空商業通訊解決方案之承載裝置。

據稱,該等技術較少受電離層之電磁干擾且不受天氣影響,因此為運作通訊裝置提供較穩定環境。與衛星相比,臨近空間飛行器物料成本、保養成本及起飛成本較低,與水平線距離較近而訊號失聯較少,且運載量較高,故預期有更高成本效益,故具商業化之前景。

(2) 提供予大股東之借款

在認購股份之同時,Rosier Investments Limited將提供為數181,640,000元的資金予New Horizon Wireless Technology Limited,年息6.5%,以供其認購股份之用,而其擔保品就是所認購之股份,至於撥資的時間如下:

(i) 在合約訂立時,可提取97,965,334元

(ii) 合約訂立後6個月,可提取24,337,333元

(iii) 合約訂立後1年,可提取59,337,333元

Rosier Investments Limited由Starbliss Holdings Limited、Grand Consulting Management S.A.、Lucky Time Global Limited及Cutting Edge Global Limited按除New Horizon Wireless Technology Limited及瑞東環球有限公司認購股份之比例,分別持有41.67%、約14.58%、約14.58%及約29.17%股權。

而該筆貸款具有豁免還款的機制,如果在2015年2月1日成功完成臨近空間飛行器飛行測試,可豁免50%貸款,而如果在2015年12月31日已實現商業應用、商業產品開發計劃、訂立任何合作協議及開發有關商業產品,全部貸款是不需歸還的,由此可見以上股東的寬容。

由於解讀交易細節篇幅已太長,下一篇再為大家解讀交易的實質。

湯同仁手記系列: 英發國際(0439)之空手套白狼財技: 解讀篇

上一篇,仁者已經解讀了本次交易的細節,現在仁者和大家談談這單交易中,在光啟角度如何空手套白狼,以及其他新舊大股東的角度。

(1)光啟

在此次認購中,光啟只是用了一個尚未完成的技術基本上一毛不付的情況下已取得控制權,解釋如下:

1. 在第1批認購之款項合計為97,965,334元方面,完全可以以Rosier Investments

Limited提供的貸款支付。

2. 第2批在2014年底認購合計的款項為69,337,333元,可以從Rosier Investments

Limited提供的貸款24,337,333元,剩餘的資金4,500萬元,可從臨近空間民

用飛行器3個里程碑中的其中達成2個取得的4,500萬支付。

3. 第3批在2015年中認購合計的款項為69,337,333元,可以從Rosier Investments

Limited提供的貸款59,337,333元,剩餘的資金1,000萬元,可從臨近空間民

用飛行器最後1個里程碑取得的1,000萬支付。

在一毛不付的情況下,1年在所有交易完成以後,如股價維持在2014年6月17日的74仙,以其持有的股份數29.58億股,即佔股本約51.01%,已經價值21.89億元,雖然礙於禁售期尚未屆滿無法減持,但可以透過注入一些科技專利,增加手上的股權,然後配售股份籌集資金,加上上市公司現已籌得的資金作進一步的研發,相信或許能使公司有持續不斷的題材作炒作之用。

(2) 高振順等一堆認購新股股東

除了高振順及其旗下的瑞東環球外,其他認購者全為女性,並以普通話拼音的中國人出現在公告,相信也和其男性親屬的地位不簡單有關。

至於他們的動作主要是認購新股及提供借款予光啟,分別共111,360,000元及181,640,000元,其中借款可能會獲豁免,為何他們願意這麼吃虧,提供以上的優惠予光啟,相信是能提供良好的題材有關。

至於他們的資金來源,可能第一筆資金約140,632,000元需真金白銀地付出,但後續的資金,因為禁售期只是3個月,但其後認購可以來自出售手上的股權來套得,約以2014年6月17日的收市價74仙計算,已經價值246,666,667.16元,已經基本上能夠全額填補之前的付出有餘,亦有足夠資金來借予光啟作進一步認購之用,剩餘的認購動作也是不重複以上行為,所以他們只是拿市場的錢來為自己取得利潤外,亦可以協助光啟有資金投入科研。

(3) 原大股東王顯碩

根據公告,他是財技人出身,而最初的認購價是10仙,但現時的認購價只是8仙,為甚麼他願意這樣蝕底?

可能以他多年的經驗,因為這個題材非常罕有,所以願意接受比較吃虧的價格,以換取一個良好的題材炒作股價,以現時他持有的股數638,981,013股及現時股價74仙計算,帳面利潤達4.09億元,可見其已獲得重大回報,且其已退出最大股東地位,未來只需部分減持手上股分,即可獲得重大利潤。

在這個整體角度來看,可能是光啟需要資金進行研發,並希望在資本市場取得利潤以作進一步發展,幾位投資者眼見公司獲中央加持,且科技題材不少,故借出資金,並協助其於市場上取得殼股資源,結果和一家搞財技的上市公司一拍即合,作為回報,投資者需要取得部分股權,以獲利退出取回投入之款項,而光啟則取得殼資源作未來籌資平台之用,所以造成此宗空手套白狼的買賣,構成一段美好的炒作。但在小股東而言,雖然這股前途可能似錦,因為原股東認購成本較低,加上未來研發商業化還有一段道路,所以未來不確定性很大,只好依賴未來或許有不斷的科研題材的注入拉升股價,但這個夢似乎真是太遠了,況且各現有前有股東手上股票的套現壓力不輕,仁者在最後在此寄語,投入此股真的需謹慎。

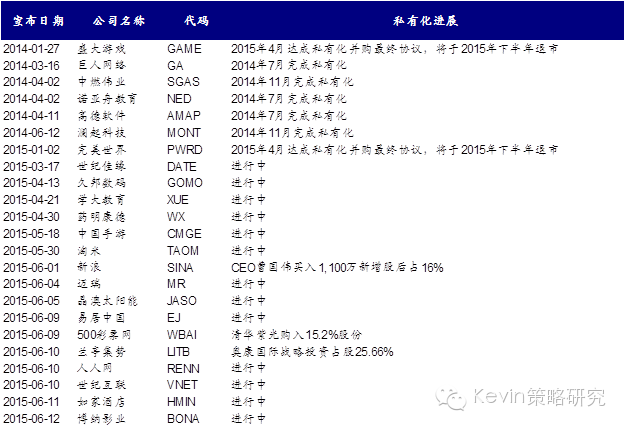

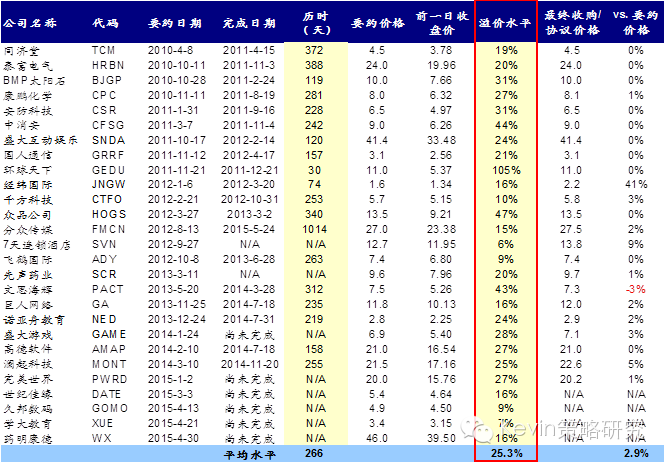

中概股系列策略之:有关私有化和回归问题的若干问答

http://gelonghui.com/#/articleDetail/13669

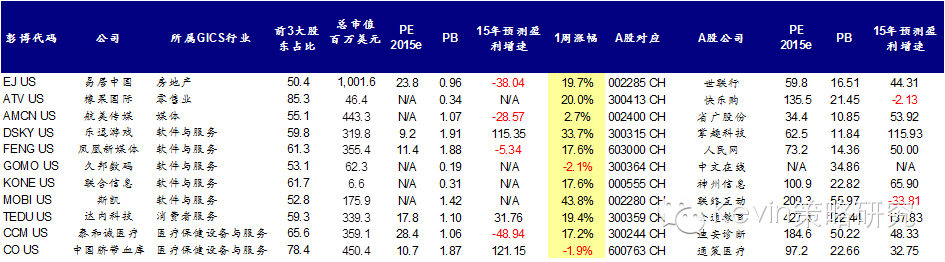

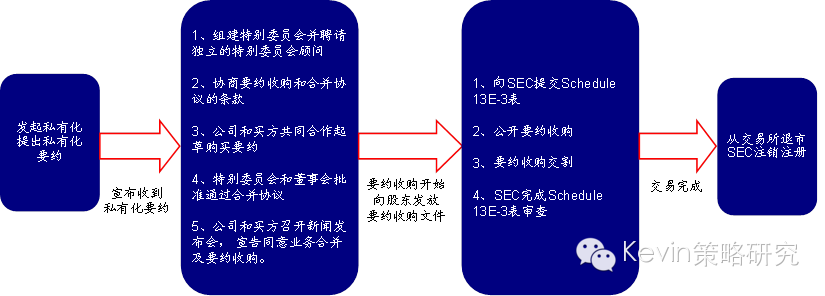

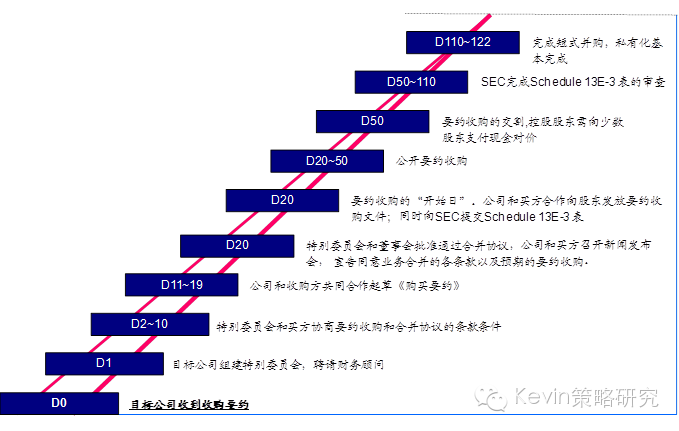

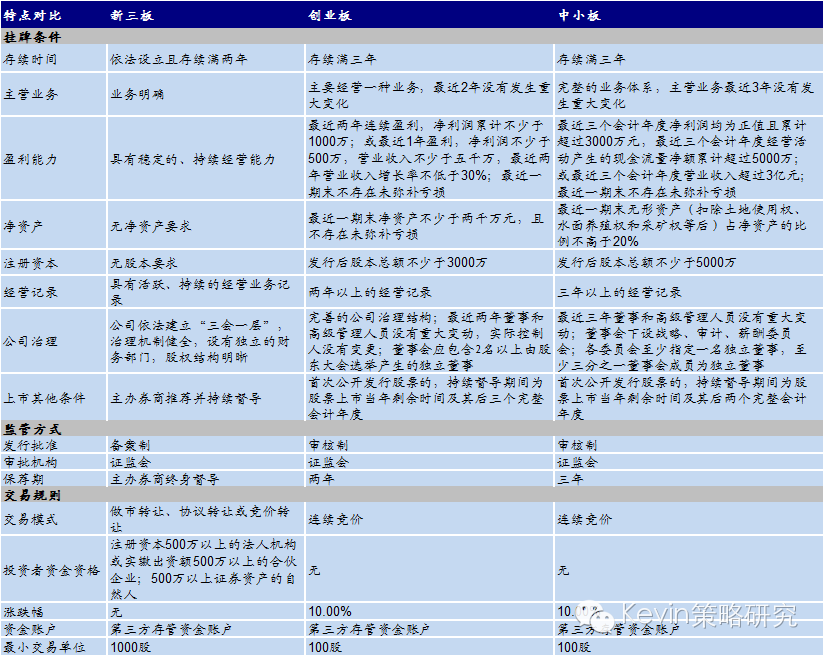

作者: Kevin张梦云 自我们在5月13日和6月8日分别发表了中概股系列策略(4)和(5):《“融合”与“回归”下的投资机会》及《三大方式掘金中概股回归》以来,中概股市场出现了一波私有化的小高潮。过去一周中,平均每天至少有一家中概股公司宣布收到私有化要约,分别为易居、人人、世纪互联、如家和博纳影业。此外,还有兰亭集势、500彩票网和欢聚时代的股权结构出现一定变化,具体请见图表1中的总结。不仅如此,私有化小高潮的出现更是推动了中概股公司股价普遍大幅上涨,我们在此前报告中梳理的可能回归的11家中概股公司,仅在过去一周中的平均涨幅就高达17%,远高于中概股指数(HXC)2.5%的表现。 近期中概股公司私有化进展的总结 针对此前发表的两篇有关中概股回归的系列报告,我们近期陆续接到很多投资者关于中概股公司私有化和回归过程中一些关键细节的询问。对此,我们将在本篇报告中就一些主要问题做出解答。 问题一:私有化的具体流程和操作细节? 具体私有化的过程中,涉及到收购方和普通股东之间的利益博弈,因此有必要对私有化和具体流程和操作细节有一定了解。在美股市场上进行私有化的常见方式是通过并购来实现。根据美国和开曼群岛公司法的规定,当大股东持有上市公司超过90%以上的流通股时,可以直接进行私有化,而不需要得到被收购公司股东大会或者董事会的批准,即所谓的短式并购(short-formmerger)。但本身具备这种高度集中股权情况的公司较为少见,因此在一般情况下,私有化方通常会采用两步并购(two-step merger,即要约收购+短式并购)或一步并购(one-stepmerger)这两种方式来进行。具体来看: 中概股公司私有化的主要流程示意图 ► 两步并购(two-stepmerger)。从近期的中概股公司私有化的实践来看,多数公司采用的均是要约收购+短式收购的两步并购方式,其好处是可以合法规避召开股东大会的程序要求;而且要约收购文件不同于股东投票委托书,发给股东之前不需要证监会审核,因而可能缩短并购时间。两步式收购的主要步骤为: 两步式要约收购的参考时间和流程图 1) 首先,要约方(一般为公司管理层或战略投资者)向目标公司董事会提出私有化要约。一般而言,为了成功收购到足够多的股份,要约价格比市场价格会有明显的溢价,具体溢价水平差异较大; 2) 第二步,目标公司董事会成立特别委员会对要约进行评估。特别委员会一般会聘任法律和财务顾问帮助评估要约价格并履行相关手续、进行尽职调查为其出具专业意见; 3) 第三步,特别委员会及主要股东就并购价格、具体条款等与要约方进行谈判;若双方达成一致,特别委员批准私有化要约方案,同时提交相关材料至交易所和SEC; 4) 第四步,若最终成功收购到超过90%以上的股权,则可以进行短式并购完成私有化;但是若实在无法收购到超过90%的股权,则需要进入一步并购程序,即召开特别股东大会对私有化方案进行投票。 ► 一步并购(one-stepmerger)。在这种方式下,需要召开股东大会,由被收购股份的股东投票来表决私有化方案。投票通过的标准因目标公司注册地以及公司章程等的不同而有较大差异。根据中概股公司普遍注册地开曼群岛公司法第86条规定,需要被收购股份的股东人数超过50%、并且持股价值75%以上的股东批准同意,私有化方案才能通过。 一步并购的核心和难点是获得目标公司被收购股份股东的批准。此外,为召开股东大会准备的股东投票委托书在寄送给股东之前需要经证监会审核,也可能会影响并购进程。此前盛大网络采用的便是一步并购的方式。 问题二:从私有化到回归A股大概需要多长时间? 中概股公司在私有化回归A股上市的过程中,时间成本是一个需要考虑的主要问题。根据我们在此前报告中的分析,中概股回归A股需要经历私有化退市、拆除VIE架构和A股上市这三个主要步骤,因而这三步的时间决定了中概股回归大体需要的时间长度。 ► 私有化退市。根据已有经验,私有化退市进程可快可慢。在董事会配合、证监会审查迅速、小股东对私有化价格满意等理想情况下,私有化进程往往会比较顺利的推进。我们在图表4中整理了一个详细的两步式并购流程示意图,正常情况下这一流程需要3~6个月左右的时间。但实际操作中仍有可能会遇到如董事会不配合、小股东诉讼等问题,进而影响整体进程。从此前已完成私有化中概股公司的历史经验来看,最快的环球天下耗时仅为30天,而泰富电气过程较为曲折,历时长达388天。 中概股私有化退市的时间周期和平均溢价水平 ► 拆除VIE架构。拆除VIE结构主要是解除境内运营实体(即拟在A股上市主体)的协议控制框架、并将股东结构全部落回到境内的过程。其中需要涉及商务、工商、外汇、税收等多个监管程序。根据暴风科技拆除VIE的经验,走完这些流程需要约4~7个月不等。 ► A股上市。根据中金公司投行部的估计,目前在A发行上市审批加速的情况下,上市时间大概为60周左右。但是具体到公司层面,根据公司的具体情况、以及选择上市路径的不同(如直接IPO、新三板、或者借壳),所需时间也会相差很大。而且未来随着资本市场制度改革的推进、如注册制,以及上海战略新兴板的推出,上市时间有可能进一步缩短。 问题三:回归A股的方式、以及未来国内资本市场可能有哪些利于回归的进展? 目前,限制海外公司回归的主要因素为国内上市冗长而繁杂的审批程序和排队等待时间。 ► 从可能的回归方式选择上来看,直接IPO上市所需要的时间最长、要求最高,但优点是最为直截了当、股权结构清晰(如暴风科技)。这其中,主板、中小板、创业板、新三板、以及未来可能成立的战略新兴板的对于拟申请上市公司的条件要求各有不同。具体关于目前中小板、创业板和新三板的挂牌要求请见图表6中的整理。 中小板、创业板和新三板的挂牌要求、监管方式、以及交易规则对比 此外还可以选择借壳上市(如分众传媒)。借壳上市的优点是审批时间周期相对较短,但缺点是股权结构可能较为复杂,而且合适的壳资源相对稀缺。 ► 从未来国内资本市场的改革方向来看,上交所申请设立的“战略新兴板”有望突破目前发行审核的多重限制(如在成立年限、收入和利润率增长等方面的要求);再加上未来注册制改革的推进、以及新三板都有可能为承接中概股回归提供更多便利。 今年6月4日国务院常务会议提出要“推动特殊股权结构类创业企业在境内上市”。我们认为从国务院层面对此的推动,有助于促进各职能部委协同,进而突破目前约束普遍采用VIE结构的中概股公司回归A股在制度和政策上面临的困难和障碍。 问题四:目前可能回归的中概股公司私有化成本有多高? 对于整体中概股私有化回归所需要的成本、或者说这一市场的潜在容量而言,其实很难给出一个准确的估算,因为具体到每一家公司私有化要约的溢价水平、以及私有化过程中所需收购股权的比例都有很大差异。 基于在此前报告中的分析,我们认为潜在更有可能成功回归A股市场的公司需要满足一下一些条件:如1)公司市值较小(便于私有化退市)、2)股权相对集中(便于私有化退市、以及高效的执行公司战略)、3)外资股东支持(在私有化退市以及清理海外持股的过程中,都离不开外资股东的支持)、4)公司稀缺性和行业成长性(保证回归A股能够收到资本市场的关注和追捧)、5)A股所属行业和对应公司有充分的估值溢价(中概股公司回归A股市场的初衷和动力所在)。 基于上述条件,我们做了一个粗略匡算。我们筛选出符合市值小于30亿美元、所处行业具有稀缺和成长性、以及前三大股东持股比例超过44%这三个条件的中概股公司共有36家,总流通市值约为213亿美元。而根据近期最新收到私有化要约的几家中概股公司基本为零的私有化溢价的经验,假设以最新收盘价收购前三大股东以外的股权所需要的资金大约为90亿美元。当然,如果溢价水平进一步提高的话,所需成本也会更高(图表7)。 市值小于30亿美元、所处行业具有稀缺和成长性、以及前三大股东持股比例超过44%的中概股公司 问题五:大市值公司是否会选择私有化回归? 根据此前的分析,我们认为,至少从目前的情形来看,市值较小、股权结构集中的中概股公司率先回归的可能性更大。虽然不能完全排除,但一些大市值公司,典型的如阿里巴巴、百度和京东,在短期内选择私有化退市回归A股的可能性相对较小。 其主要的原因在于,1)首先,相比小公司而言,大市值明星股如阿里巴巴、百度等公司受到投资者的广泛关注和追捧,交易往往非常活跃,因而其回归的愿望和动力并不强。2)其次,由于体量庞大、投资者众多、且股权结构复杂,在私有化过程中所需要的成本(包括收购股份以及支付给律师和投行的费用)、以及操作难度(如拆除VIE结构)也远远高于小市值公司。 因此对于大市值公司而言,更有可能的方式是未来随着国际板的推出,选择通过在国际板两地上市的方式回归国内资本市场。除此之外,分拆部分业务上市也是另一种可能的选择。 问题六:对A股市场可能带来哪些影响? 往前看,我们认为中概股回归将是大势所趋。初期来看,中概股回归对于A股市场可能带来的冲击相对有限;相反,中概股的回归进程有可能会进一步推动中国资本市场和制度上的改革和创新。具体而言, ► 从市场供给的角度来看,虽然在一定程度上会增加市场供给,但考虑到目前大公司回归动力不足且难度较高,小公司回归的可能性更大;再加上A股已经超过60万亿人民币的市值规模以及充裕的流动性,因此短期内,中概股公司回归不会对整体市场造成明显冲击; ► 从市场结构上来看,目前在海外上市的中概股以主要以互联网服务、电商、游戏、视频、教育等A股市场相对稀缺的公司为主、其中不乏行业龙头公司。因此,这些中概股公司的回归有助于补充和完善A股市场在这些行业中上市公司的缺失; ► 从更长期的视角来看,中概股回归可能将会有助于推动中国资本市场和制度上的改革和创新。中概股在回归A股的过程中,会涉及到诸如外资产业政策、上市制度等诸多问题。推动和解决中概股回归的进程实际上等于推动现有制度和监管框架的革新。例如近期提出的电商“国八条”、国务院层面“推动特殊股权公司境内上市”、上交所的战略新兴板等都将为中概股回归创造便利,客观上也将推动监管和制度的进一步完善。(来源:Kevin策略研究)

湯同仁手記系列: HEC Capital Limited 業務揭祕

HEC Capital Limited 相信沒多人懂這家公司是主要經營一些甚麼業務,但如果談到這家公司持有的中南證券,相信大家都了解是來自股壇玩家莊友堅創辦的證券公司,這家證券公司在近年的電訊盈科(8,前得訊佳、盈科數碼動力) 私有化案、私募基金 Passport 狙擊豐德麗(571,前麗新酒店)案及中策(235,前紅寶石)收購南山人壽一案中均擔當重要角色,近年持有的細價股在近年都有非常強勁的表現,至於其上市王國更被人以該證券公司及相關上市公司所在的北角A4出口的一座商業樓宇命名為「華匯系」。

講了一大堆廢話,那「華匯系」的核心 HEC Capital Limited 究竟包括些甚麼,以及股東和董事是誰呢?

根據一份昊天發展(474,前永保時、昊天能源)因在2014年4月25日進行的大比例供股,導致大股東需進行清洗豁免,導致需向證監會提供一系列的文件給公眾參閱,其中一份就是該公司認購 HEC Capital Limited 股權的文件,當中提及當時以及各家附屬公司,以及 HEC Capital Limited 的股東及董事,現在開始介紹給大家看看吧。

HEC Capital Limited 在2012年成立,成立目的主要為重組「華匯系」的物業投資及證券投資所成立。根據2014年6月22日於漢基控股(412,前東峻(集團)、大雄科技)之認購HEC Capital 之公司資料,HEC Capital 2013年(3月年結)之盈利為2.88億元、2014年盈利為3.95億元,2014年3月資產淨值為62.84億元,實力已與一些中小型上市公司不相伯仲。至於關於 HEC Capital Limited 如何賺這麼多錢,就要從他的主要業務開始講起了。

根據昊天發展認購 HEC Capital Limited 及「華匯系」上市公司有關 HEC Capital Limited 及各家聯屬機構之文件,大約而言,業務其實主要分為3項:(1)證券及相關業務經營、(2)物業投資及(3)股票投資,現逐項和大家介紹:

(1) 證券及相關業務經營

公司現時持有 Hennabun International Group Limited 之股權,其主要持有從事證券之中南證券、從事期貨買賣的中南期貨、從事財務公司的中南證券財務及新中南財務,及以CU為名的企業融資業務及以Seekers 為名的基金投資業務。根據早期 Hennabun International Group Limited 之文件,其另外持有金江證券,後在2012年出售予 HEC Capital Limited股東之一威華達控股(622,前前凱達集團、銀網集團),易名為威華資本。

(2) 物業及相關投資

此業務主要為歌德豪宅所構成,歌德豪宅在2007年由「華匯系」核心上市公司威利國際(273,怡南實業、首創、華匯控股,中聯控股、互聯控股)成立,主要控制其持有之物業及貴重資產投資,後引入各家「華匯系」上市公司投資,在2012年與 Hennabun International Group Limited 等以換股方式重組成為 HEC Capital Limited。根據威利國際之歌德豪宅文件,該公司主力持有北角 A4 出口的一座商業樓宇的多層樓面,以及位於香港及澳州的多項商用、住宅或休閒物業,均供出租使用。平時亦有與「華匯系」的上市公司從事低買高賣的動作。

(3)股票投資

根據港交所資料,HEC Capital Limited 透過旗下上市公司 Murtsa Capital Management Limited 持曾經或現在持有以下之股票,而以下之公司均與各位股東有關,至於股東之詳情下一組文章會細述。

以上大致已把 HEC Capital Limited 之業務大致介紹過一次,下一組文章,我們再談談股東及股票投資的關係吧。

湯同仁手記系列:HEC Capital Limited(中南融資有限公司)股東揭祕

上一篇,仁者已經論及了 HEC Capital Limited(中南融資有限公司)的業務結構,這一篇我們可以談談 HEC Capital Limited 的股東名單了。根據 Webb-site 的資料,現時的股東名單如下:

(1) Freeman Financial Corporation Limited

為民豐企業(279,前東方紅、恆盛東方、內蒙發展、民豐控股)的全資附屬公司,其在 2000 年 10 月獲「華匯系」首腦莊友堅女友羅琪茵和一位和曾協助他們入主多家上市公司的邱深笛入主後,成為「華匯系」的一員,之後曾經在 2006 年及 2009 年控制 Hennabun,後來在2012年換股重組後,成為HEC Capital Limited(中南融資有限公司)最大股東,在 2014 年 6 月末,和威利國際(273,前怡南實業、首創、華匯控股、中聯控股、互聯控股) 組成控股公司,透過持有合營公司65.30%,控制 28.70% 的 HEC Capital Limited(中南融資有限公司)的權益,另外亦和威利國際合作持有其他金融業務的股權。

(2) Ristora Investments Limited

為莊友堅女友、新濠國際(200,前澳門電力)、新濠博亞(6883) 及凱升控股(102,前安利、宏思)主席、何猷龍太太羅秀茵姊姊、維他奶(345)家族後人羅琪茵全資持有,其在 2009 年以 4.5 億現金換取取得歌德豪宅有限公司 39.43% 股權,在多次發行新股及在 2012 年重組後,仍持有約 11.42% 股權。

(3) 威利國際控股有限公司

根據莊友堅在傳媒的訪問,他於 1996 年入主這家財困的上市公司,除利用多於供股集資成功把公司營運走入正軌,並委任其弟莊友衡擔任上市公司主席,並多次入股 Hennabun。公司現時除了經營物業及證券投資,以及放貸業務外,只是有位於不丹王國之酒店業務及持有 HEC Capital Limited(中南融資有限公司) 之股權。在 2014 年 6 月末,和民豐企業(279,前東方紅、恆盛東方、內蒙發展、民豐控股)組成合營,透過持有合營公司 34.70%,控制28.70%的HEC Capital Limited(中南融資有限公司)的權益,除此之外,其與民豐企業也有不少的合作。

(4) Ideal Principles Limited

由威華達控股(622,前前凱達集團、銀網集團) 持有。該公司在 2010 年認購共 2 億元 Hennabun Capital Group Limited新股,在 2011 年再認購 3 億元歌德豪宅有限公司的新股,後在 2012 年換股成為持有 8.95% HEC Capital Limited股權的股權,同年購入金江證券,後在 2012 年出售予 HEC Capital Limited(中南融資有限公司)股東之一威華達控股(622,前前凱達集團、銀網集團),易名為威華資本,威華資本的持牌人之一 Pak William Eui Won 也是HEC Capital Limited(中南融資有限公司)及其股東之一福方控股(885) 之董事。威華達控股股東歐亞平現時控制另外一間上市公司百仕達控股(1168)早年亦曾持有 Hennabun Capital Group Limited 的股權,但現時已並無持有股權。

由於篇幅有限,關於 HEC Capital Limited(中南融資有限公司) 的股東,仁者會在下一篇再談。

湯同仁手記系列:HEC Capital Limited(中南融資有限公司)股東揭祕(2)

上一篇,仁者已經對 HEC Capital Limited (中南融資有限公司)主要的3位股東進行介紹,現在再繼續介紹其他的股東:

(5) Pleasure Trade Limited

根據福方集團(0885)在2011年9月21日的出售經營分銷汽車、生產碳纖維、業務系統之營運及汽車組件製造的Crown Creation Limited之公告,買方為Pleasure Trade Limited,據公告稱為黎亮持有。

黎亮據稱為廣州前市長黎子流的兒子,也曾經招待前特首曾蔭權進行遊艇派對,又有報導稱其與李鵬之女,即中國電力(2380) 、中電新能源(735,前東成控股) 主席李小琳過往甚密,至於後者的借殼動作,也據稱由黎亮提議。

他之前為上實城開(0563,前永順國際貨運、輝聯配運、科建拓展、科建集團、中新地產) 的主要股東,在2008年停牌時一度持倉於中南證券,後來轉予上海實業(363) 為大股東。現時亦為另一間上市公司麗盛集團(1004,現獲上海電氣入股,改名為中國智慧能源,下面亦同) 的主席及主要股東。

其於麗盛集團(1004)合作夥伴李鋈麟,也是另一家創業板上市公司中國新華電視(8356,前進業控股) 的大股東,HEC Capital Limited(中南融資有限公司) 也是主要股東之一,持有接近20%之股權,而李鋈麟之妻歐雪明為昌利控股(8098)之主要股東,其弟李鋈發為比富達證券之負責人,亦為中國雲錫礦業(0263,前順豪物業發展、新貽投資、保興投資,現易名高富集團控股,下面亦同)之執行董事,後者亦為HEC Capital之主要股東。

(6) Mass Nation Investments Limited

根據資料,Mass Nation Investments Limited由漢基控股(412,前合盈國際、東峻、大雄科技)持有。其與以上介紹之人物多有交集,亦為「華匯系」於2000年間控股之3家上市之一。

自2000年收購由威利國際(273)前身之華匯中心商用樓面起,其後因欠下威利國際之債務,並逐步將該公司置於旗下。在其後10多年間,威利國際、羅琪茵、民豐企業、HEC Capital Limited、以及福方集團、中渝置地(1224,前確利達)、參龍集團(329,前金龍集團、如煙控股)、馬斯葛集團(136)不斷與漢基控股進行物業、債權及股權買賣業務,以及利用旗下之財務公司提供借款予各公司,此外授購股權予HEC Capital Limited之上市公司股東如萊福資本(901)之高層管理人員。後在2012年將旗下之物業資產重組並注入HEC Capital Limited,同年亦入股HEC Capital Limited股東之一昊天發展(474,前永保時、昊天能源、昊天企業),關係千絲萬縷。

因為篇幅有限,其他HEC Capital Limited(中南融資有限公司)股東之介紹需在未來餘下之篇數繼續介紹,謝謝大家。

湯同仁手記系列:HEC Capital Limited(中南融資有限公司)股東揭祕(3)

前兩篇,我們已經談了其中6家股東,但因篇幅所限,仍未把所有股東介紹完全,仁者會繼續介紹HEC Capital Limited(中南融資有限公司)其他股東的背景。

(7) Hao Tian Management (Hong Kong) Limited(昊天管理(香港)有限公司)

Hao Tian Management (Hong Kong) Limited(昊天管理(香港)有限公司)由昊天發展集團(474,前永保時、昊天能源)全資持有。

公司在2006年上市,初由金匯投資(378,現事安集團,前城市資源、Axion Forrest、中國工業國際、中國國際森林資源)分拆,從事箱盒生產業務,在2009年收購新彊礦業資產,其後因經營不善,在2012年逐步HEC Capital Limited股東之一Mass Nation Investments Limited之母公司漢基控股(412,前合盈國際、東峻、大雄科技)及其主席鄺啟成增持成為主要股東之一,並將新彊礦業資產出售予優派能源(307,前良記、陽光文化、陽光體育媒體、泰德陽光),開始轉營成為以借貸為主的公司,並與持有3家上市公司保利協鑫(3800)、協鑫新能源(451,前森泰集團)及亞洲能源物流(0351,前中洲控股、中科環保電力)之協鑫集團進行液體天然氣業務,並開始與HEC Capital Limited股東進行多起交易,介入亦深。

2012年10月,昊天發展集團(474,前永保時、昊天能源)收購威利國際(273,前怡南實業、首創、華匯控股,中聯控股、互聯控股)旗下的一隻遊艇75%股權,而該遊艇係由莊友堅在2007年出售予威利國際,其後入股與HEC Capital Limited 有深厚關係的、之前仁者已介紹過、當時從事太陽能業務的馬斯葛集團(136),並購入其太陽能業務之5.82%股權,不過最終均以虧損告終,同年又收購HEC Capital Limited 之股權至今,最近雖鄺啟成辭任,但似乎漢基控股之股權有增加之跡象,所以未來有甚麼變化,也是不太確定的事。

(8) Charter Pearl Limited、Poly Capital Holdings Limited(保興資本)

Charter Pearl Limited 是由中國雲鍚礦業(263,前順豪物業發展、新貽投資、保興投資)全資持有,而中國雲鍚礦業(263,前順豪物業發展、新貽投資、保興投資,現稱高富集團控股,下亦同)與另一名股東保興資本(1141,前雄豐集團、新創綜合企業、保興發展、北京御生堂)之控股股東均為孫粗洪。

孫粗洪沾手之上市公司頗多,除以上兩家外,亦有中國大亨飲品(209,前崇高國際)、新洲發展(377,前新洲印刷)、數字王國(547,前民信控股、奧亮集團)、百靈達國際(2326)、科浪控股(2336)、僑威集團(1201)、環能國際(1102,前編號8182,前名稱軟迅科技)等,可稱為新一代的「殼王」,而部分公司亦曾以HEC Capital Limited(中南融資有限公司)旗下之中南證券作為配售代理,在最近中國雲鍚礦業之收購礦業交易中,亦隱現HEC Capital Limited(中南融資有限公司)其中一名股東黎亮的身影。

由此可以見到,HEC Capital Limited(中南融資有限公司)的股東自成體系,不停為集團掌控人提供玩樂之用,且製造大量概念供炒作,少數股東不明就裡以為有新概念,誰不知這是製造出來的現實,股民對於此宜小心謹慎。

湯同仁手記系列:HEC Capital Limited(中南融資有限公司)股東揭祕(4)

在系列的前3篇中,我們己經介紹了HEC Capital Limited (中南融資有限公司)多位股東中的千絲萬縷的關係,但尚未把所有股東全部介紹,現在再繼續把其他股東的情況繼續把它寫下去:

(1) CST Mining Group Limited (中科礦業有限公司)

中科礦業前身為中國科技,前身為快訊,在1997年獲趙渡入主,其後因趙渡投資過度陷入財困,導致債務纏身,趙渡除分拆和成國際(651,現中海船舶)上市外,而中國科技亦陷入供股及配股之循環,此外亦利用集資所得資金購入原屬九龍倉(0004)的寶福發展(0021,後易名匯通天下、大中華地產控股)34.9%股權,避開全面收購,引起小股東不滿,再利用寶福發展擬購入後來成為HEC Capital Limited(中南融資有限公司)主要股東的保興投資(0263,前順豪物業發展、新貽投資、保興投資,現中國雲錫礦業),後因受到小股東反對,以及證監干預而失敗,後由前一篇提及的孫粗洪入主至今。

其後寶福利用所得資金購入濟南土地,將剩下之資金耗盡,不久土地業權亦出問題,最終寶福亦陷入財困,被黃世再入主,趙渡在2004年被入稟破產,退出公司董事。中國科技其後亦在2007年礦業浪潮下,亦曾以31億進行鉬礦收購,但最終失敗,但股價己大幅上落,已使小股東遭受重大損失。

在2008年趙渡破產令被撤銷,並回歸中國科技,在2009年在中策收購南山人壽配售中,據部分新聞報導稱,趙渡為背後之幕後玩家。而中策及中國科技之董事亦多有交集,其中中策之前主席、現執行董事趙晶晶及楊國瑜為趙渡之姐姐及姐夫,而許銳輝為其前妻妹夫,而周劍恆亦同時為中國科技及中策之公司祕書。2013年,中策曾與HEC Capital Limited 旗下之歌德豪宅合作經營放債業務,後因故告吹。

此外,在2010年國際資源(1051,前中華發展、星光生物科技、星光數碼動力、信用卡防盜、智富能源)及中科礦業之收購外國礦產之交易中,認購股權及可換股票據之股東多有重覆,而現在中科礦業亦持有國際資源之股權。

至於股東和HEC Capital Limited之關係,再翻開中科礦業之董事唐素月,根據資料,她為一會計師,亦為HEC Capital Limited多家附屬公司之董事,其辦公室亦在HEC Capital Limited 之北角總部之31樓,可見唐素月有可能是代表HEC Capital Limited之利益行事。

這一篇已把中科礦業等公司及HEC Capital Limited之關係介紹完畢,由於篇幅所限,下一篇再繼續介紹其他股東。

湯同仁手記系列:HEC Capital Limited(中南融資有限公司)股東揭祕(5)

上一篇,仁者已經介紹了中科礦業與HEC Capital之神秘關係,其中一名董事唐素月之寫字樓更係位於在HEC Capital Limited 之北角總部之31樓,這一篇我們再介紹其他股東與HEC Capital Limited 之關係。

(10) Forefront Group Limited (福方集團有限公司)

福方集團以往為從事Scania貨車、旅遊巴士及汽車零配件業務,而Scania亦為公司之主要股東。其後因為前負責人抵押股票作其他用途,在股價被斬倉後被停牌,後發展前負責人對公司有不恰當之行為,而Scania 曾一度欲取得上市公司控制權,但最終由在系列第1篇介紹過的「華匯系」主要邱深笛的旗下之Wealth Style Limited認購上市公司51%已擴大股本之新股後,正式取得該公司之控股權,並在2007年獲正式復牌。

在復牌後,公司憑著與中鐵合作之概念而炒上,並多次利用HEC Capital Limited(中南融資有限公司)旗下之中南證券有限公司進行集資,又購入位於「「華匯系」」北角總部,其後Z & Z International Limited持有之Leapfly Limited,而後者天津之汽車業務,作價2,000萬。

前者於2011年獲「華匯系」經營之野馬國際(928,前德發國際)收購,作價1,600萬,後者曾在2006年由民豐集團(279,前東方紅、恆盛東方、內蒙發展、民豐控股)向威利國際(273,前怡南實業、首創、華匯控股、中聯控股、互聯控股)收購,作價僅700萬,其後民豐集團以一個未知之價格出售,1年再以高價出售予福方國際,可見他們對旗下公司之經營均以損彼利己為主。

2008年,福方集團向威利國際出售物業,同年因借款予德發國際,而作為債權人參與該公司之清盤,其後由莊友堅入主該公司。

在2009年,該公司收購經營之碳纖維業務,持有51%股權之楊明光,曾為「華匯系」染指之科維控股(586,前香港玩具)之董事,但不足1年後,該業務正式清盤。

2010年,公司購入威利國際持有之廣州物業,而該公司本由同屬「「華匯系」」之馬斯葛集團(136)於2006年收購,後出售予威利國際,1個月後再向馬斯葛集團購入林業業務,而該資產原由威利國際於2006年收購,再出售予馬斯葛集團,而這兩件資產於分別4年前於不同之公司購入後,又復歸統一,其後林業資產及廣州物業方面,前者出售予漢基控股(412,前合盈控股、東峻、大雄科技),後者以虧本價出售予曾與漢基控股有密切關係、「華匯系」系內公司前叁龍國際(329,前金龍集團、如烟控股)執董的歐陽啟初。同年亦借款予HEC Capital Limited旗下之中南財務。2011年入股HEC Capital Limited前身Hennabun Capital Group,次年重組再換成前者股權。

至今,已把福方集團與HEC Capital之關係介紹清楚,下一篇文章希望能夠把剩餘股東之脈絡說明清楚。

Next Page