作者:刘刚

市场回顾:6 月份以来,全球市场多数回调,波动加大

正

如我们在5 月25 日的策略报告《6 月份可能才是真正的危险期》中所强调的那样,进入6 月份以来,希腊困局一步步逼近“生死线”、再加上FOMC

议息会议牵动投资者的神经,导致全球主要市场波动性大幅上升,多数出现明显回调,特别是欧洲和新兴市场。具体而言,希腊困局“无解”对欧洲的冲击最大,6

月份以来Stoxx欧洲600

指数累积下跌近4%。而美股市场在偏“鸽派”的FOMC议息会议后有所反弹,基本收复了月初以来的失地。新兴市场受全球风险偏好下降的拖累,下跌同样显

著。

近期公布的经济数据好坏参半。美国上周首次申请失业金人数为26.7

万,好于市场预期;而密歇根大学消费者信心指数更是大幅超出预期。不过虽然5 月份的CPI 环比增长0.4%,但仍不及预期,且核心CPI

创年内新低。此外,工业生产也尚未能摆脱负增长。欧洲方面,5 月CPI 同比终值为0.3%,与市场预期一致。

希腊困局:是时候该做个了断了

从

今年年初希腊极左翼联盟Syriza 赢得大选并成功组阁后近半年的时间里,希腊局势几经反复。虽然2

月份达成将救助计划延期四个月的妥协方案给希腊局势赢得了喘息的时间,但现在看来,这并没有起到任何帮助作用,延长的只是谈判双方讨价还价和相互指责的过

程,却无法达成任何实质性的协议。而时间一拖再拖,流逝的不仅是解决问题的时机和谈判双方的耐心,还有希腊银行体系本已捉襟见肘的流动性。近期,随着希腊

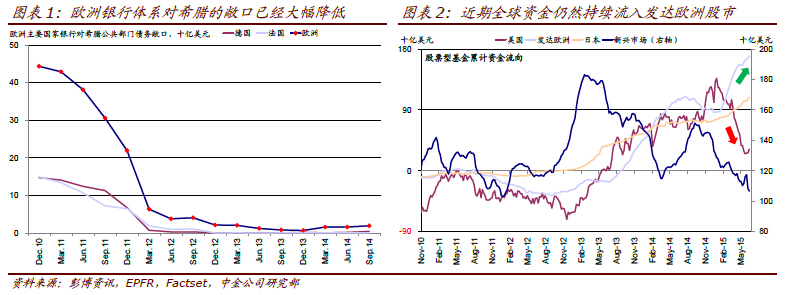

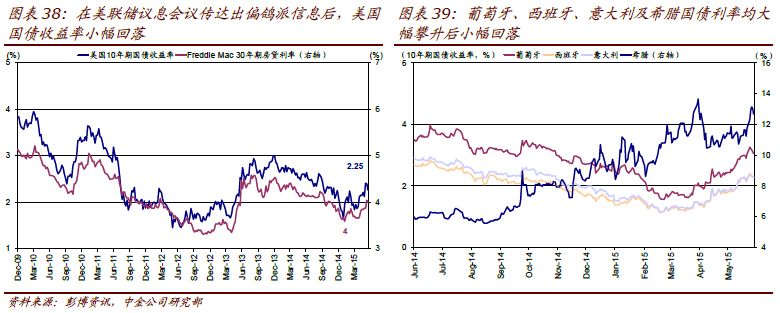

逐渐逼近违约和退欧的“生死线”,希腊银行体系资金大规模出逃,而希腊国债收益率也大幅攀升(首页右侧中图和下图)。

目

前距离6 月底救助计划延期的截止时间仅一步之遥,而上周四举行的欧元区财长会议仍未能取得进展,因此周一(6 月22

日)的欧盟峰会是解决希腊问题仅剩不多的窗口之一。过去几个月中,已经有太多的“最后通牒”和“最后期限”,对于欧元区和希腊来说,都是时候该做个了断。

那么,有哪些问题需要关注?

► 希腊面临的最大危险是什么?流动性危机。如果无法得到新的援助资金,希腊政府很可能在月底无法按时偿还对IMF 的近16 亿欧元的债务。同时,近期资本外逃的加剧也增大了希腊银行体系的流动性压力。

► 真正决定希腊局势“命运”的是谁?不

是IMF,是欧央行和欧盟。尽管在悲观情形下,希腊月底如果无法偿还IMF

债务将构成实质上的违约,但这并不一定意味着希腊无可挽回地要走向“退欧”,关键还在于欧央行和以德国为代表的欧盟的态度。欧央行的紧急流动性援助

(ELA,emerging liquidity assistance)是希腊银行体系仅存的救命稻草,目前规模已经超过840 亿欧元。虽然对IMF

违约并不会立即触发欧央行冻结或者降低对希腊的流动性救助计划(因为并非直接对欧央行和欧元区国家违约),但无疑会增加这一可能性,特别是在希腊与以德国

为代表的欧盟无法达成协议的情况下。一旦欧央行切断了对希腊的流动性支持,那么留给希腊的就只剩下无序违约、资本大量外逃、进而引发资本管制和退出欧元区

的最坏情形。

► 未来事态的可能发展方向?希腊做出让步,达成新的协议和救助计划。我们在2 月6 日的策略报告《希腊还是那个希腊,而欧元区已经不是原来的欧元区了》中就明确的指出,在这样一个“胆小鬼博弈”(game of chicken)中,“三驾马车”特别是欧央行和希腊最大“债主”德国做出重大让步的可能性很低。

从

欧央行和欧盟的角度而言,虽然希腊无序违约和退出欧元区这一“最坏情形”的发生会在一定程度上有损欧元区的团结形象,甚至对周边国家、特别是欧洲金融市场

造成一定冲击;但是,考虑到此前屡次妥协不仅没能解决问题、反而助长了希腊要价的底气、极大消耗了谈判双方的耐心,再次大幅让步可能会带来更大的“道德风

险”并对其他边缘国家起到负面示范效果。因此如果希腊拒不妥协的话,欧央行和欧盟可能不会仅仅为了留住希腊而做出重大让步。而且在短期的阵痛之后,从其现

状来看,希腊的退出对欧元区的稳定和欧洲金融市场可能也并非坏事。近期欧洲理事会主席Donald Tusk

的强势表态一定程度上也反映了欧盟成员国内部的态度。

相反,从希腊的角度来看,手中的底牌非常有限。不

仅流动性受制于人、随时可能违约,而且以退出欧元区来要挟也非明智之举,因为在这一过程中,受损最大的仍然是希腊自己。所以,除非希腊真的打算重新发行德

拉马克、退出欧元区(以其目前的经济状况而言可能性较低),否则可能的情形是,希腊政府在最后一刻做出让步,促使新的协议和救助计划的达成。

► “最坏的打算”是什么?希腊违约,实施资本管制,最终退出欧元区。

考虑到希腊较小的经济体量、与主要欧洲经济体较低的经济联系(对外贸易)、以及欧洲主要国家银行体系早已大幅降低对希腊的风险敞口,希腊“退欧”这一极端

情形发生的可能造成的实际冲击并不大、且蔓延到其他欧洲国家的可能性也相对较低。当然,金融市场特别是投资者情绪仍然可能会受到冲击,其影响主要取决于希

腊最终退出时的无序程度和持续时间。不过,我们认为,一旦投资者一直最为担心的“坏消息”最终兑现之后,不排除市场会因为“最差的情形已经过去”而触底反

弹。

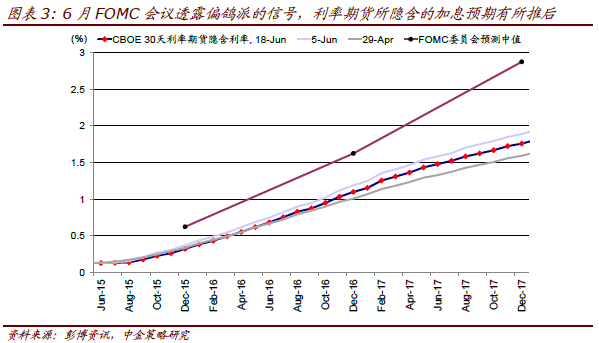

► 对欧洲市场的看法?仍然看好欧洲股市在欧元区经济和企业盈利底部拐点企稳、以及大规模QE 对估值推动下的上升空间。

尽管近期由于希腊问题的拖累,欧洲市场普遍回调,Stoxx 欧洲600 指数6

月份以来下跌4%,但我们对欧洲股市的长期前景仍然维持乐观,主要是考虑到欧洲经济基本面底部企稳(如欧元区5 月份CPI

同比转正为0.3%,走出通缩)、以及欧央行QE

带来的正面效果。我们认为,未来一段时间内,如果希腊问题达成妥协,将会推动市场反弹;而即使希腊退出欧元区这一最坏情形发生,市场在此之后也有可能因为

“最差的情形已经过去”而触底回升。

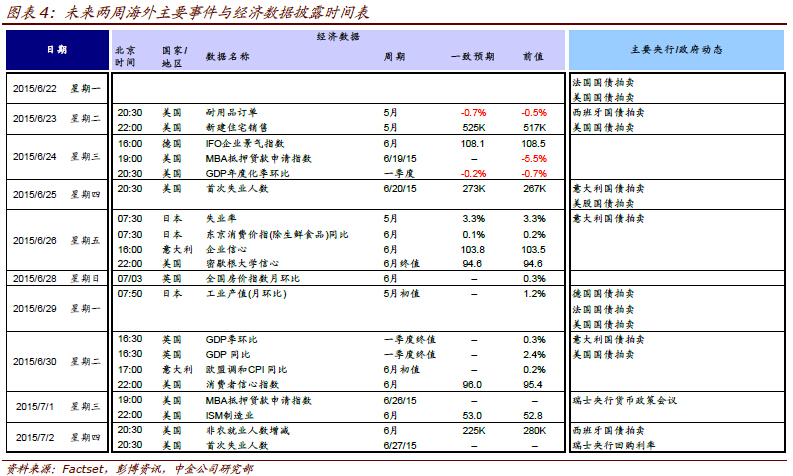

6 月FOMC:美联储传递鸽派信号,但加息早点到来对市场或许并非坏事

为

期两天(6 月16~17 日)的美联储6 月份FOMC

会议落下帷幕,会后公布了会议声明和最新的经济数据预测(包括对利率水平的预测)。整体来看,此次FOMC

会议传递出的信息略微偏向鸽派,主要反映在美联储委员们对于未来利率水平预测的“散点图”、以及美联储主席耶伦在新闻发布会中强调“依赖数据(data

dependent)”和“渐进式(gradual)的加息节奏”上。市场对此反应相对正面,上涨明显。

仔细研读此次FOMC 会议的声明、经济数据预测、以及耶伦在新闻发布会中的讲话,我们梳理出以下6 点特别值得关注的内容:

1) 对未来利率水平的前瞻指引:委

员会认为当劳动力市场进一步改善,同时有理由相信通胀将在中期重回2%的目标时,将是加息的适当时机,与4

月份没有变化;在对于未来利率水平的预测,即所谓的“散点图”上,委员们将对于2015

年底利率水平预测的中位值维持0.625%不变,仍然隐含着今年两次加息的预期(相比目前0.125%的利率中位值有0.5%的上行空间,对应2 次25

个基点的加息,即9 月份开始加息)。但是相比3 月份,委员们的预测大幅向低位收缩,即有更多委员认为2015 年不加息(2 人)、或者只加息1

次(5 人);另外分别有5 位委员预计今年加息2 次和3 次,偏向鸽派;

2) 对于经济增长:相

比4 月份时认为经济增长在冬季放缓,美联储委员们认为经济活动已开始温和扩张(expanding

moderately),这也是对一季度之后明显转好的经济数据的回应。此外,美联储认为家庭支出温和增长,住房领域出现一定改善,然而企业固定资产投资

和净出口仍然保持疲软;

委员会此次同时对经济增长预测做出了调整,下调了2015 年GDP 增速至1.8%~2.0%(2015 年3 月的预测为2.3%~2.7%),偏向鸽派;但同时上调了2016年和2017 年的预测,对长期增长的预测保持不变;

3) 劳动力市场:与4 月份声明中认为“就业增长放缓、劳动力资源利用率不足的情形没有明显改变(little changed)”相比,美联储认为“就业增长回升、劳动力资源利用率不足的情形某种程度上减少”,反映了近期就业数据向好的趋势;

不过,委员会调高了对于2015 年失业率的预测,从3 月份的5%~5.2%上调至5.2%~5.3%。同时小幅上调了2017 年的预测,表明美联储认为就业市场的改善一定程度上受到了一季度疲弱经济的影响,偏向鸽派;

4) 通胀水平:与4 月份一致,在此次声明中,委员们认为“通胀持续低于委员会的长期目标(run below)”,但同时提到能源价格似乎已经稳定。委员会对PCE 通胀的预测基本维持不变,仅2016 年出现小幅变化,基本不变;

5) 对于全球市场:此次声明继续将“国际形势(International developments)”纳入到美联储评估利率水平的考察范围之内,维持不变;同时在新闻发布会中,美联储主席耶伦提到了希腊问题,认为美国在希腊问题上的风险敞口很有限;

6) 反对票情况:此次声明并没有委员投反对票,维持不变。

虽然此次FOMC 给市场传递出了相对更为鸽派的信息,但是我们认为随着未来美国经济逐渐转好、并走出一季度的低谷,加息预期会卷土重来;而且随着加息时点的临近,市场所面临的压力也将会增加。因此我们短期对美股市场仍然维持谨慎观点。

与

此同时,正如我们在6 月8

日的策略报告《加息预期再起,但早来并非坏事》中曾经分析过,给定加息进程不可逆转、以及未来美国经济和企业盈利重回上升通道的两个大前提,我们倾向于认

为,加息早点到来对于美股市场而言其实可能并非坏事。首先,考虑到美股市场目前的现状(估值偏高、盈利没能跟上、且加息问题时刻困扰),在条件成熟以及市

场有充分预期的情况下,加息早点到来反而有助于解除这一持续困扰市场情绪上的拖累,使得投资者将更多注意力转移到基本面上来。其次,从加息可能产生的影响

来看,其实加息的到来也并非“噩梦”。长期来看,我们认为美国经济和盈利增长更高的确定性有可能在加息之后,接过前期估值扩张的“接力棒”,推动市场继续

上行,复制2004 年到2006 年的情形。

市场回顾

► 市场表现:

过去两周,全球市场较多重要数据公布,而希腊债务谈判持续处于僵局。宏观经济方面,美国5 月工业产值意外下降,为连续第六个月下降,5 月CPI

创两年新高,但核心CPI 创年内新低;而欧元区新公布的工业产出环比增长0.1%,不及预期的0.4%,显示QE

虽见成效,但复苏尚较为脆弱。货币政策方面,上周美联储FOMC 议息会议传达出偏鸽派信号,刺激股市、债市上涨。

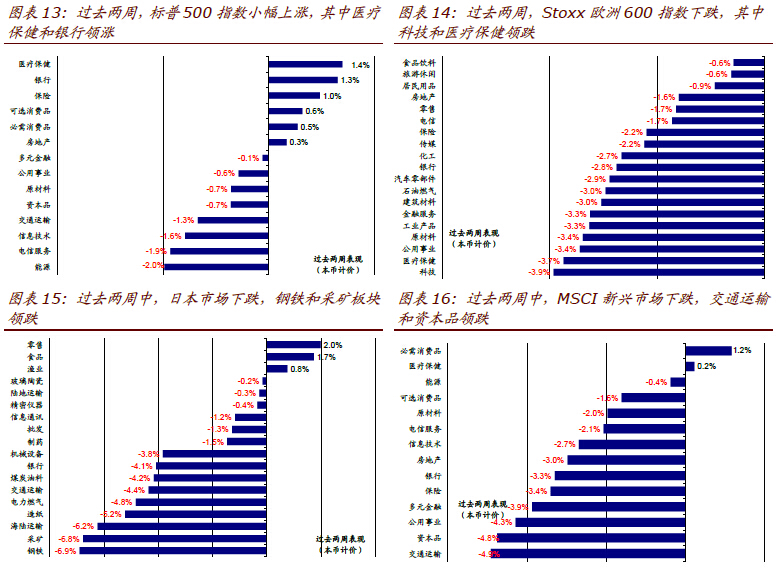

具

体市场表现上,过去两周中全球股市总体小幅上涨。总体来看,MSCI 全球指数上涨0.7%,其中MSCI 发达市场上涨0.8%,而MSCI

新兴市场下跌0.8%。发达市场中,美国股市小幅上涨0.8%,其它主要市场均下跌,其中法国市场以2.1%的跌幅领跌;新兴市场中,中国股市上周暴跌,

两周累计录得10.8%的跌幅;相反,巴西市场上涨1.5%,印度市场上涨1.4%(图表7,图表8)。

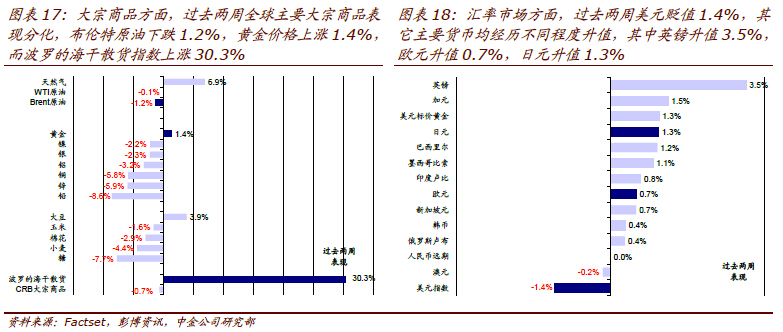

在美联储议息会议传达出偏鸽派信息后,美

国国债收益率小幅回落(图表38)。大宗商品方面,过去两周全球主要大宗商品表现分化,布伦特原油下跌1.2%,黄金价格上涨1.4%,而波罗的海干散货

指数上涨30.3%(图表17)。汇率市场方面,过去两周美元贬值1.4%,其它主要货币均经历不同程度升值,其中英镑升值3.5%,欧元升值0.7%,

日元升值1.3%(图表18)。

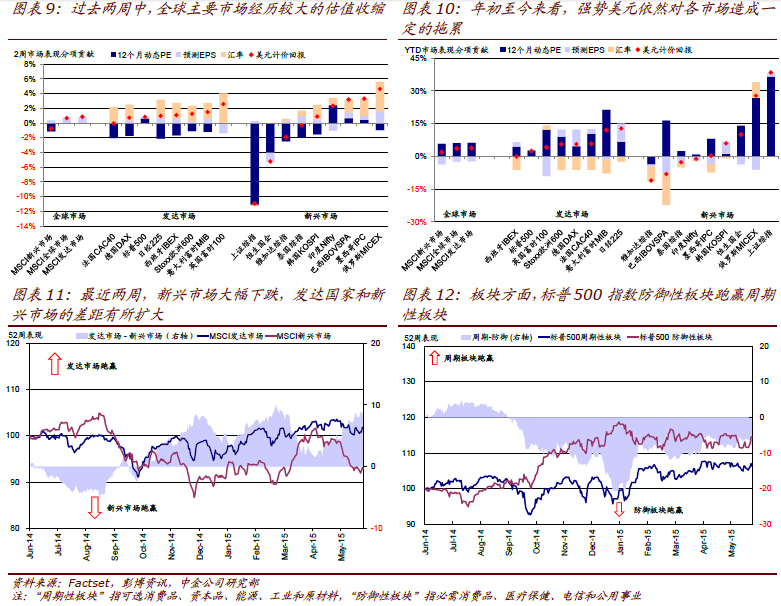

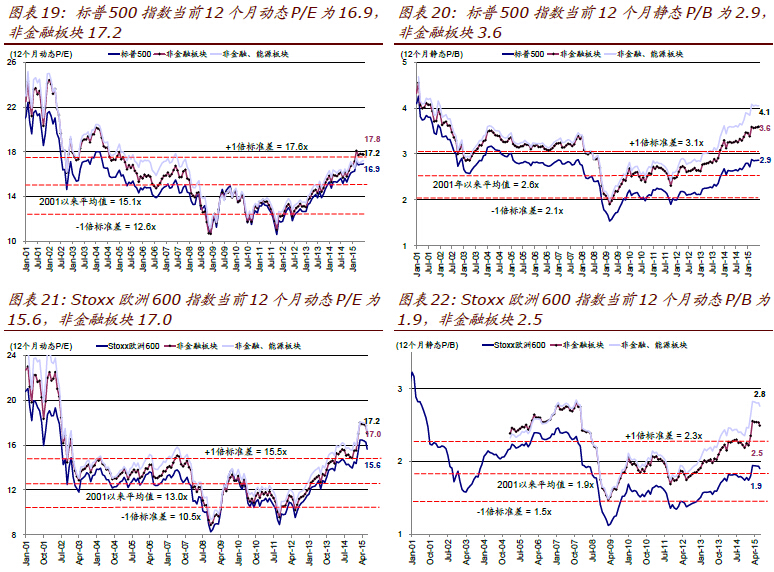

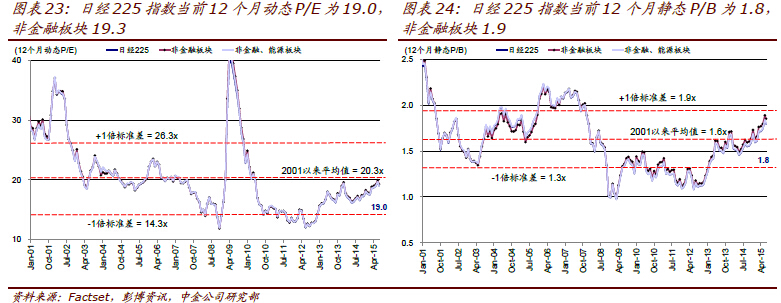

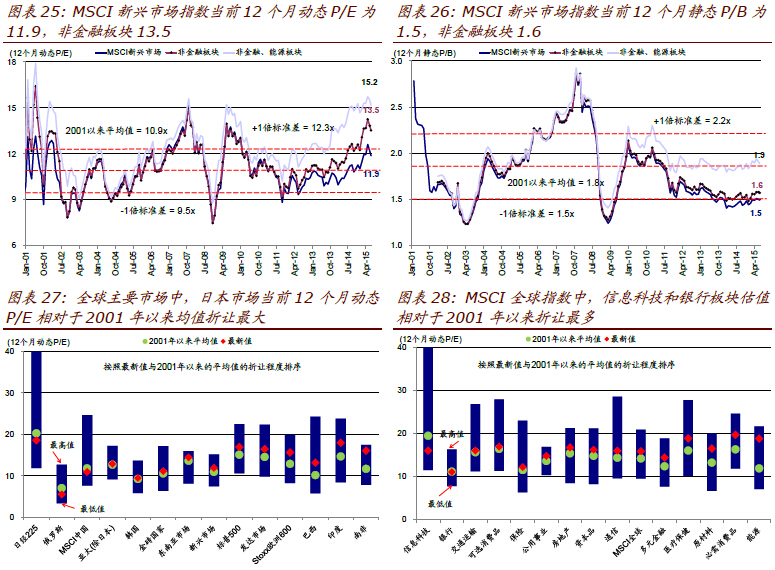

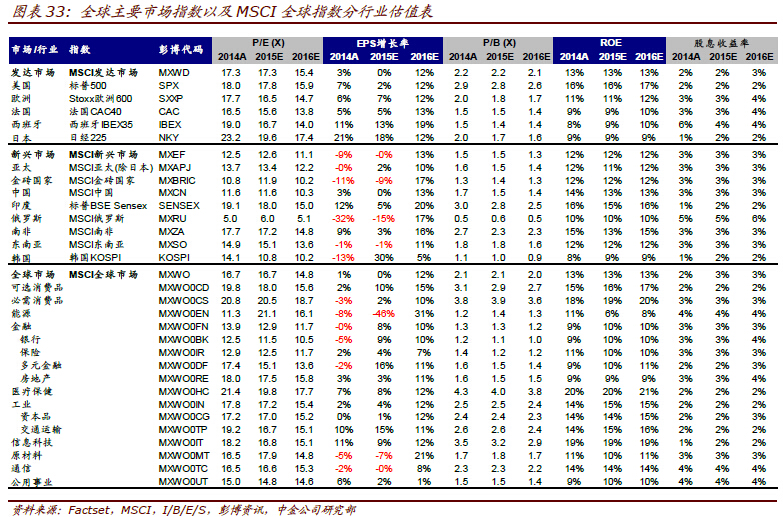

► 估值与盈利:过去两周中,全球主要市场经历较大的估值收缩(图表9)。全球主要市场中,日本市场当前12 个月动态P/E 相对于2001 年以来均值折让最大(图表27);跨行业来看,MSCI 全球指数中,信息科技和银行板块估值相对于2001 年以来折让最多(图表28)。

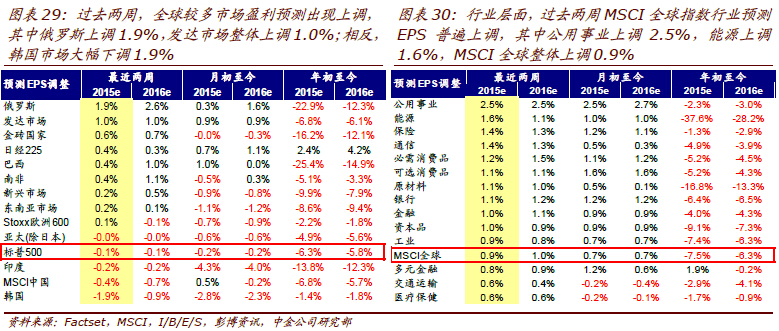

过

去两周,全球较多市场盈利预测出现上调,其中俄罗斯上调1.9%,发达市场整体上调1.0%;相反,韩国市场大幅下调1.9%(图表29);行业层面,过

去两周MSCI全球指数行业预测EPS

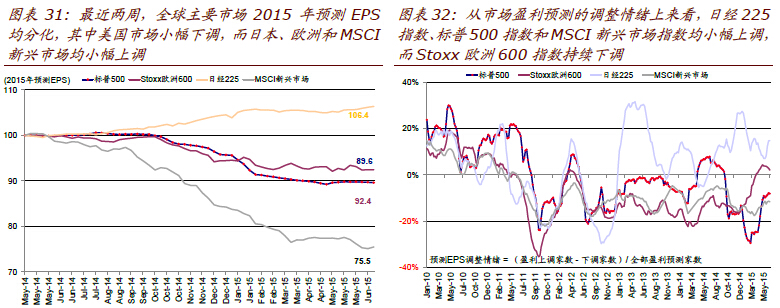

普遍上调,其中公用事业上调2.5%,能源上调1.6%,MSCI全球指数整体上调0.9%(图表30)。从市场盈利预测的调整情绪上来看,日经225指

数、标普500 指数和MSCI 新兴市场指数均小幅上调,而Stoxx 欧洲600 指数持续下调(图表32)。

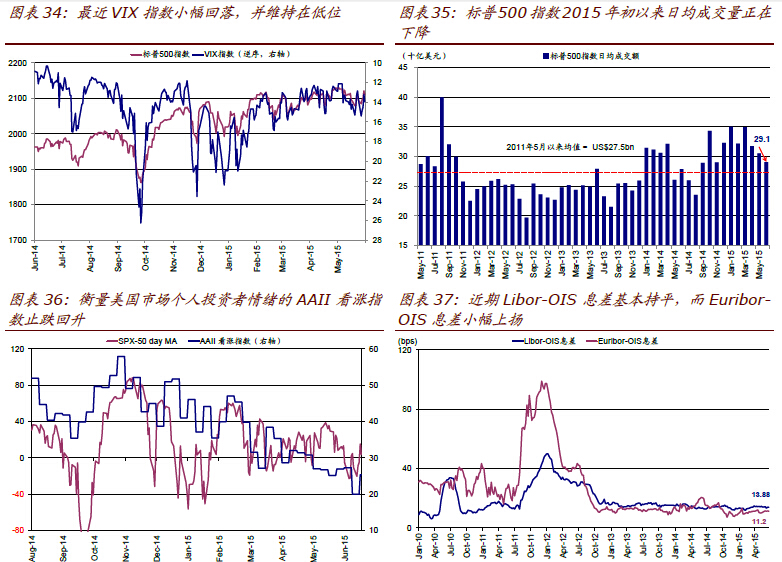

► 流动性与市场情绪:近期Libor-OIS 息差基本持平,而Euribor-OIS 息差小幅上扬(图表37)。最近VIX 指数小幅回落,并维持在低位(图表34);近期衡量美国市场个人投资者情绪的AAII 看涨指止跌回升(图表36)。

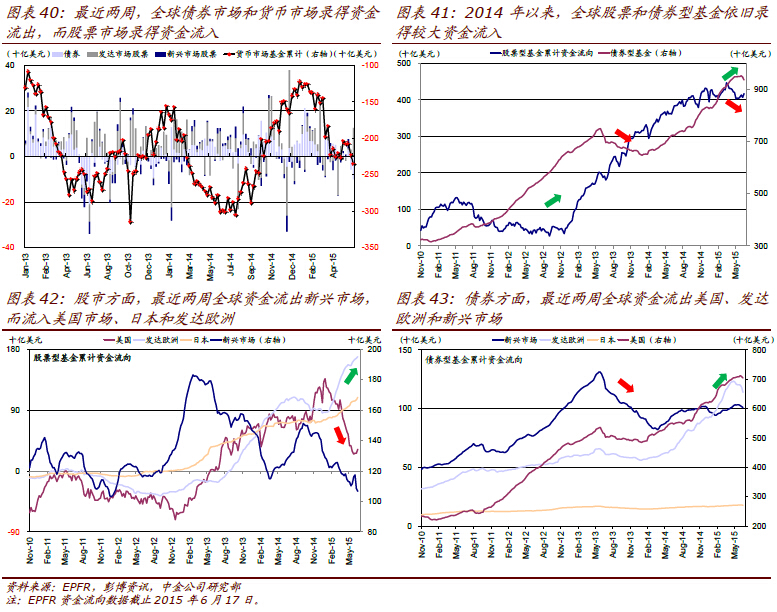

最近两周,全球债券市场和货币市场录得资金流出,而股票市场录得资金流入(图表40);股市方面,最近两周全球资金流出新兴市场,而流入美国市场、日本和发达欧洲(图表42);债券方面,最近两周全球资金流出美国、发达欧洲和新兴市场(图表43)。

宏观经济:

(中金公司)

.jpg)

.jpg)