- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

我的持股系列 (三) 楓葉資料室

http://danielkyip.mysinablog.com/index.php?op=ViewArticle&articleId=5317649「我的持股系列」第三彈是老牌飲料股——維他奶(345),這是另一隻在2012年買入的持股;當時買入,主要著眼於集團接近結束其資本投入期,從而帶來的估值重估(revaluation)。那麼,兩年過去,集團的收成如何?據剛公布的全年業績,營業額44.94億元,按年升10.93%;毛利21.75億元,按年升12.96%;可惜,由於收入增加致所得稅上升,加上期內不再獲澳洲及新加坡的一次性稅務優惠,純利3.07億元,僅按年升1.86%。

純利按年僅增2%,絕對不及格;但留意推廣、銷售及分銷費用增加14.31%,這些variable expenditure 可以是只一次性支出,而所得稅增加30.54%,亦可能是利潤進入規模化的開始。事實上,集團北美洲業務轉虧為盈,在新加坡成為市場領導者,加上內地業務維持強勁增長(分部經營溢利升18.17%),及香港業務溢利增長近10%。我相信,收成期雖然來得較預期遲,但最終還是會實現。

當然,如此等待的機會成本頗高,若非自己視維他奶的品牌如同中國版可口可樂,應該也不會持有至今。不過,維他奶又確實有其值得長線持有的實力。除了簡簡單單的一點,維他奶處於淨現金狀態之外,林少陽在近期分析鴻福堂(1446)時,以維他奶的2013年業績作比較,亦可以側面看到維他奶的優勢。

『……在本港已上市企業之中,業務性質較為接近的,應數。該公司截至2013年3月底止全年,營業額按年升9%,按年增速與鴻福堂相若。不過,維他奶的營業額規模遠較鴻福堂為大,全年營業額報40.51億港元,大約為鴻福堂2013年度營業額的6.3倍。

維他奶沒有直銷店舖,因此毛利率較鴻福堂為低,截至2013年3月底止年度毛利率約47.5%,相對鴻福堂為60%。然而,若拆開鴻福堂的直銷業務,只比較鴻福堂的間接銷售業務,則鴻福堂的毛利率,反而不及,去年度鴻福堂的間接銷售毛利率約35.4%,較維他奶的47.5%低10.1個百分點。

鴻福堂的直接銷售毛利率,2011-2013年度過去三年的表現,分別為69.4%、71.9%及73.1%;間接銷售毛利率則是29.8%、35.4%及35.4%。鴻福堂的毛利率上升,主要是透過提高產品單價獲取,反映其定價能力頗強。

然而,鴻福堂的經營成本頗高,佔銷售比率高達21.7%。另外,直銷模式雖然大幅提高了毛利率,但店舖昂貴的租金開支,亦侵蝕了大部份其較維他奶為高的毛利率的優勢。因為扣除昂貴的租金及前線員工開支,鴻福堂的經營溢利率只有8.75%,而維他奶則高達11%。……』

我個人認為,相對鴻福堂仍處於發展階段且面對不低的經營風險,識於微時且已經具備經濟規模效益的維他奶絕對值得一個更高的估值。最後,談一談圖表,維他奶股價近日在業績後逐漸企穩於10元水平,不過,10.5至11.2元區間已是重大阻力間;未介入的投資者可繼續留意其業務發展動向,等待最佳介入timing。回顧6月展望7月 楓葉資料室

http://danielkyip.mysinablog.com/index.php?op=ViewArticle&articleId=5311493港股在連續兩個月出乎意料的走勢後,6月的走勢終於可以一如預期般沉悶,因為世界杯效應產生作用。我早前「展望」恒指在6月可以12個月移動平均線(紅線,目前處於22692點)作支持,並在其之上運行,結果順利達到;不過,浪頂目標24000點至25000點的預測,如果一舉在7月達到,讀者反而要小心點!

恒指在6月23日的單日波幅達590點,正好是全月波幅的上下限,即低點22802點及高點23398點,可見港股在6月是如何窄幅上落。然而,個別股份、板塊已經不單擺脫弱勢,部分甚至強勢畢現。雖然如此,基於手感不足,我們的組合在6月只針對性加碼個別有信心的現有成員。

回顧6月,指數全月高低波幅約950點。恒指6月份升109點或0.47%,國指 6月則升85點或約0.83%,MUPI則於6月上升約1.36%,反映資金開始轉向個股。恆指YTD表現跌0.5%,國指YTD表現跌4.5%,MUPI指數YTD表現跌0.6%。

黃國英表示:『現時港股成交低波幅細,好友依然佔上風,但動力差,長期是升三步退兩步的格局。在這種環境中,就算耐心等到低位入,也會急急腳食雞胡,回報不高。……

所以與其緊緊張張,倒不如豁出去買遠期期權。所謂遠期,今年9月也已經足夠,因為滬港通應該會是催化劑,9月是未成事,不過時間上已經夠接近,相信屆時一定炒起氣氛,炒唔起就惟有又認命。

滬港通好玩之處,是受惠股有,受害股都有,所以不妨Call Put一齊買。買恒指Call、港交所(00388)Call,另外再買貴價H股Put,然後費時眼冤不再日日睇。真的出現突破之後,才因應手上的Call Put倉位作掉動,原理基本上和瑞士一旦晉級後的策略相同。

投資和一般工作最大不同之處,是努力未必有回報。現時形勢比人強,放棄短炒,落基本注博中長線,應該是比較合適的打法,何況注碼不必太大,不會構成心理壓力。』

林少陽則指出:『昨日(6月17日)港股雖然弱勢,港匯繼續維持強勢,今早最新報7.7514港元兌一美元,人民幣繼續維持強勢,最新報1.2455港元兌一人民幣。作為利差貨幣的日圓,亦跌返102.2兌一美元。……本欄維持看好6至7月港股指數的表現的看法,惟主要的買貨部署,應該已於5月完成,現時是等收成的時候。因此,即使本欄傾向看好後市,現時具信心入市的股份數量有限。』

在我們(本人)看來,恒指6月以陽燭收於23191點,保持上升勢頭。然而,我更傾向關注7月會否形成先高後低的陰燭。如果陰燭在見過浪頂目標24000點至25000點後出現,則投資者應準備執行獲利部署;如果恒指繼續以窄幅移動式爬升,則大家大可繼續持有組合,等待真正見頂信號出現。淺談中國酒業股 楓葉資料室

http://danielkyip.mysinablog.com/index.php?op=ViewArticle&articleId=5326155早前收到股友send來有關中國酒業股的外國分析評論,詢問我的看法;只是當時正忙於編輯project,一時overlook了,現在急急亡羊補牢。

先談談老外的評論,文章找來三隻中國酒業股:五糧液(白酒,SZ000585)、瀘州老窖(白酒,SZ000568)、張裕(葡萄酒,SZ000869),指出以P/B計估值處於10年歷史低位,股息率更達4%至9%,絕對是價值投資之選;又指出習總打貪的負面因素已經反映,因為上述三股已在二十四個月內分別跌了52%至71%。

然而,我相信老外把事情看得太簡單了,就像特首把立法會僵局看得太簡單一樣。事實上,我在打貪導致板塊暴跌初期曾趁亂買入,但在股價短時間再下跌10%後,感受到危機對行業的破壞性,所以急忙離場。當然,今天股價跌到現水平,再下跌空間也許有限,但出現明顯上升浪的可能性同樣不大;因為,中國酒業面對的是結構性改變,這令盈利與估值重回歷史高位的機會變得渺茫。

所謂結構性改變,我粗略地看了看瀘州老窖的業績報告,在習總打貪前,高檔白酒(毛利率超過80%)佔營業收入七成以上,低檔白酒(毛利率約30%)佔營業收入三成以下;但由於打貪,高檔白酒佔比在過去十二個月下跌至約三成,低檔白酒升至約四成,集團新開拓中檔白酒(毛利率約60%),佔營業收入約三成。市場批評不願面對現實,不願積極轉攻低檔市場,致令整體市場額份下跌。可以說,行業仍在摸索發展方向的階段,現在談復甦肯定太早。

盈利難言復甦,那麼,估值會否提前獲得重估?我相信,這要指望習總宣告打貪行動結束,才能出現明顯反彈。只是,我個人很相信,高檔白酒作為利益輸送媒介的功能已經消失,加上年輕人對白酒的興趣不及老一輩,中國白酒股要再闖高峯,恐怕不容易。談到葡萄酒,雖然較受年輕人歡迎,但面對海外品牌的激烈競爭,前景同樣不樂觀,大家看看張裕(葡萄酒)的估值曾一度跑贏白酒股,但最終結果還是回到估值谷底。

由此可見,中國酒業股面對的問題不是一時三刻可以改變的單一困境;以估值低作為買點是可以,但時機的掌握則肯定跟估值無關。我個人認為,如果A股進入牛市,中國酒業股應可跟隨上升,但要一如上一個牛市般做領頭羊,難度將會非常高。中國的高鐵夢 楓葉資料室

http://danielkyip.mysinablog.com/index.php?op=ViewArticle&articleId=5334668早前,正當日本向美國無償提供提供5000億日元貸款,欲從資金方面推動美方引進磁懸浮高鐵技術。這邊廂,國務院總理李克強於5月出訪非洲時,變身「高鐵推銷員」,中鐵建(1186)即取得尼日利亞131億美元訂單。無論從泰國到東歐再到非洲,李克強每次出訪必向當地力薦中國高鐵,技術完善、運營經驗成熟、質量有保障、性價比高、在國際市場享有良好聲譽,向各國領導人盡數中國高鐵優點,貫徹實行已推行5年的中國高鐵「走出去」戰略,令高鐵行業成為了市場焦點。

這時,鐵路專家、中國工程院院士王夢恕也大談中國跨境高鐵線路布局。一是歐亞高鐵,國內段已經開工,境外線路仍在談判,線路是從倫敦出發,經巴黎、柏林、華沙、基輔,過莫斯科後分成兩支,一支入哈薩克斯坦,另一支遙指遠東的哈巴羅夫斯克,之後進入中國境內的滿洲里。二是中亞高鐵,國內段正在推進,境外線路仍在談判,線路起點是烏魯木齊,經由哈薩克斯坦、烏茲別克斯坦、土庫曼斯坦、伊朗、土耳其等國家,最終到達德國西北部的鋼鐵之城,杜伊斯堡。

三是泛亞高鐵,中緬間鐵路隧道6月動工,線路是從昆明出發,依次經由越南、柬埔寨、泰國、馬來西亞,抵達新加坡。四是中俄加美高鐵,正在商討,線路是從東北出發一路往北,經西伯利亞抵達白令海峽,以修建隧道的方式穿過太平洋,抵達阿拉斯加,再從阿拉斯加去往加拿大,最終抵達美國。當然,這僅為遠景設想,建跨國高鐵面臨眾多挑戰,包括要解決巨額資金的問題、各國鐵路的營運管理要達成同識、以及其他技術問題。

事實上,中央早在去年提出的「絲綢之路經濟帶」布局,正是中亞高鐵,以推進中歐運貨鐵路互通,令國內火車能取道新疆經中亞國家直達歐洲。而各省市亦迅即上演鐵道大戰,爭相向絲路進發;2011年通車的「渝新歐」(重慶—新疆—歐洲)路線,因搶得頭啖湯優勢而領先,佔全國鐵路運輸到歐洲貨物總量逾七成。全長11179公里的渝新歐鐵路的賣點,因與五國政府簽訂關口協議,途經哈薩克、俄羅斯、白俄羅斯和波蘭等國一律免檢,直通德國,運輸時間僅16天,遠比海運快30至40天,這無疑能助企業提升資金周轉率。

渝新歐鐵路目前由中國至俄羅斯段箱公里運價為0.7美元,在對歐班列中價格最具競爭力,而據資料顯示,該路線全程運價9300美元一箱,只為空運的五分之一,但倍高於江海聯運(經長江水運至上海出海到歐洲)價格,亦較約7000美元北線亞歐大陸橋的運費貴,若每箱貨物價值不足30萬美元未必划算;因此取道渝新歐的貨物,以手提電腦等高增值的電子產品為主,且重慶市研發製造了恆溫集裝箱,以及實現電子產品全程監控,令爭取電子產品的運輸市場更有把握。

不知不覺,中資企業在此路線落戶已超過八百家,這條路線能到重慶,自然也能通過中國國內四通八達的鐵路網,和北京上海等大城開通;相信德國與中國的1600億美元雙邊貿易,將會進一步劇增。隨著陸上絲綢之路多頭並進,中歐關係將會更上一層樓。

除了跨境高鐵外,中國本土的高鐵,亦將帶來一場經濟地理革命,並徹底重寫中國經濟地理。中部崛起、西部開發、東北振興、新型城鎮化,將因為高鐵而變成現實。高鐵沿線2小時車程的所有區域,應重新製定區域發展戰略、產業發展戰略,主動接駁高鐵,融入中國內生發展時代的高鐵網。中國銀河証券研究部4月報告指,高鐵之於今日中國,猶如鐵路在19世紀末改變美國,是一場經濟地理革命,將徹底重寫中國經濟地理,把中國從過去的出口導向發展模式帶向內生發展模式。投資者或應開始思考,如何捕捉未來10年在高鐵開啓的內生發展時代裏的受惠者。楓葉國際學校申請香港上市 sherry

http://xueqiu.com/3815464690/302206862014年對於教育培訓真算得上是好年頭,從年初達內IPO到上月昂立教育順利過會,剛剛進入7月,總部位於遼寧省大連市的中國國際學校運營商楓葉教育集團向香港聯交所遞交上市提交申請書,計劃在香港進行首次公開募股(IPO)。

里昂證券(CLSA)和巴黎銀行(BNP Paribas)將擔任楓葉教育集團此次IPO的聯席保薦人。

基本企業資料

楓葉教育第一所學校於1995年在中國大連成立,按照2010/2011、2011/2012、2012/2013學年末就讀人數計算,公司已經成為中國規模最大的國際學校辦學團體。

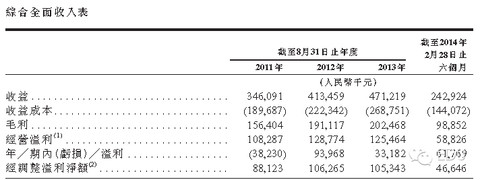

2013財年全年(截止2013年8月31日)集團營收4.7億人民幣;2014財年上半年(截止2014年2月28日)集團營收2.42億人民幣。毛利潤分別為人民幣2.02億和0.98億。

查看原圖

查看原圖集團旗下有7所高中、7所初中、6所幼兒園和2多外籍人員子女學校,遍佈中國8個城市。截止2012/2013學年終集團約有11697名就讀學生,截止2014年2月28日約有12906名學生。

公司在2007年底獲得貝祥投資約500萬美元投資。2008年,紅杉資本向楓葉教育注資1.8億人民幣(2900萬美元),獲得約20%的股權。

截止2014年2月28日,團隊有1270名教師,其中獲得BC省認證教師約300人,中國認證教師約910人,以及ESL教師約60人。

楓葉國際高中

集團分別在大連、武漢、天津、重慶、鎮江、洛陽和上海營運7所高中,截止2014年2月28日共有約5871名學生。

集團核心是提供雙語、雙課程和雙文憑的高中教育,高中畢業生可以獲得BC省(加拿大一個省名字,British Columbia)高中文憑和中國高中文憑。最近三年,有超過90%的高中畢業生被世界各地大學和大專學員錄取,其中分別有44%、38%及47%的高中畢業生獲得世界排名Top100錄取。

【備註:招股書全文384頁,如果有需要的同學,直接給公眾號留言註明並提供郵箱,小篩明天一塊兒給大家發:)這個是中文的哦!】

中國城軌大潮流 楓葉資料室

http://danielkyip.mysinablog.com/index.php?op=ViewArticle&articleId=5344055中國高鐵「向外走」帶動需求之外,「內需」其實更加值得期待。因為高鐵搭起了中國區域一體化的骨架,高鐵城市在高鐵一小時交通圈內的一體化需求開始現象,打開了中國城市基礎設施建設的空間,過去30年以大交通建設為重點的基建,將轉化為今後數年以城市基礎設施為基礎的基建。投資者應思考未來10年在高鐵開啓的內生發展時代裏,經濟地理的革命性變化將如何影響中國的區域經濟、產業發展和經濟社會變遷。

事實上,內地各城市近期確實掀起城軌發展熱潮,獲批城市已達36個,今年相關投資將達2200億元(人民幣.下同)。因為只要規劃得宜,城軌有望紓緩當前多種「城市病」,例如空氣污染、交通擁塞等,並為城市化及經濟增長帶來動力。

目前,大部分內地城市的發展過程中,公共交通系統的發展一直落後於居民數量及其財富的增長。購買私家車的民眾大增,令道路不勝負荷,塞車問題由一二線城市到三四線城市,均普遍存在。另一方面,三四線城市未來要進一步城鎮化,將迎來人口增長對交通必將帶來壓力,包括地鐵、輕軌、有軌電車等軌道交通的發展具有必要。軌道交通,以電為主要動力,對城市空氣污染的壓力可降至最低。

軌道交通的發展已勢在必行,截至去年底,內地共有19個城市擁有地鐵,預計到2020年,全國擁有軌道交通的城市將達到50個,中國軌道交通要達到近6000公里的規模,有關投資將帶來另一個4萬億元的增長。林少陽最近亦提到:『……最近有消息指中央將繼續致力投資鐵路及城軌基建。以中國目前多個主要城市市內極度塞車的情況看,本欄尤其看好國內的城軌交通建設。很可惜,本港上市的城軌交通類別股份選擇太少,而跨市的長途鐵路基建類股份數量雖多,長途鐵路基建的資本開支頂峰,或已於2011年前後見頂,未來縱有增長,增速亦難與目前仍然極之投資不足(under-invest)的城軌交通相比。』

也許我們可以由簡單開始,例如行業發展將令鐵路車輛設備需求大幅增長,而城軌地鐵車輛向來是南車(1766)的傳統優勢產品。內地平安證券此前發表的報告指出,2008至2011年間,南車的國內地鐵車輛市場平均市佔率達62%,領先於北車;但2013年以來,北車(6199)在國內地鐵市場奮起直追、後來居上。

在去年上半年長春、上海、武漢、成都、深圳、廣州、大連、瀋陽、西安等地進行的城軌車輛招標中,北車取得了8個城市10條城軌線路共計70.58億元的車輛訂單;南車則獲得了4個城市5條線路共計38.77億元的車輛訂單。按金額統計,北車獲得了 64.5%的市場份額,南車獲得了 35.5%的市場分額。南車北車可謂一時瑜亮,投資者不妨嘗試兩者兼得。

其實,目前,香港股市中,與內地城軌相關的股份,除了上述車輛設備類股份之外,還包括有工程建設類股份,列車控制電子系統相關股份。可見有關內地鐵路相關的股份,已經變得更為豐富,為投資者提供更多選擇。我們已經為此趨勢,開始累積相關股份,個別細節將在隨後的「持股系列」詳述。

回應提問與補充(五) 楓葉資料室

http://danielkyip.mysinablog.com/index.php?op=ViewArticle&articleId=5360953今天要回應一下過去兩個多月來的讀者留言,不過太多,要分開幾部分回應。談投資前,要談談剛剛結束的巴西世界盃;很高興自己一直支持的德國隊,能夠以打破歷史數據的姿態封王。大家說球隊贏在人腳平均,粒粒皆星卻又非巨星,又有大數據幫助分析對手;但我相信,德國隊是本屆32支球隊中,攻守意識最平均,執行能力又最強的一隊,當然,最後還需幸運之神眷顧,才可最終封王。

其實,今年做投資也一樣,投資者需要對每一個trade有清晰的部署,因為今年長揸變短炒,或是短炒變長揸,這些隨波逐流的打法往往都要付出沉重代價。我相信,因應今年的市況,一個投資組合應該清晰地分隔長揸和短炒的資金比例,再進一步,對每個持股要有堅定的長短線看法。簡單講,如果是計劃長線,就要守得住短期波動;如果是計劃短炒,就要有隨時「食糊」的心理準備。

回到提問,x3129兄就文章回應提問與補充(四)的留言:『謝謝楓葉兄的回應和分享,現在市場正傳「滬台通」的消息,雖然仍流於初露端倪階段,變數不少,但本來「滬港通」就已經本港錢易流內地,內地錢難流本港,如果還落實「滬台通」,內地資金多了個選擇,那麼,本港股市豈不是……滬港通最新又公佈了一些細則,內容真是……』

「滬港通」始於4月,到7月的今天,市場氣氛已經逐漸picking up!其實,「滬港通」是實實在在的催化劑,市場在第一時間反應冷淡,主要是當時的市場氣氛太淡,製造了錯價。簡單看看388,「滬港通」後的140元上車機會,是市場先生送給有準備的投資者的!只要我們捨難取易,不過度鑽牛角尖,我找不到拒絕投資388的理由。

至於「滬台通」,就看看文章北水淹來大狂潮的內容,根據《現貨市場交易研究調查2012/13》,台資佔港股交易金額1.1%,對港股影響有限,因為美國和英國的資金已佔超過50%,內地資金佔超過10%。所以,「滬台通」對港股的影響,是市場噪音來的。另外,那些本地中小券商抱怨「滬港通」制度不完善,對投資者來說,也是市場噪音,影響不大。

B君兄在文章直通車雙向互通的留言:『1)2016年執行房產實名制;2)中央黨派之爭,弱黨帶錢走人;3)平民來港買基金毎年投資數佰億;4)平民要求官員坡露財產,(需不會執行)。這幾點我估計都會領財冨要出走中國,當言經澳門及香港。楓兄你對澳門賭業股有可高見?』

高見說不上,因我很少選擇賭業股作投資/投機對象。不過,我傾向相信,澳門賭業股的爆炸性大升浪(盈利爆升加估值上調)已經完成,未來澳門賭業的盈利增長,應該都不能進一步推升估值,且更有下調風險。所以,不過度期望,澳門賭業股仍可投資/投機。

至於兄提到的中國因素,其實大部分都正在發揮影響。但我頗相信,中國共產黨對產業的培育,有種照顧幾年,剝削幾年,再照顧的無形週期;因此,對澳門賭業股的未來幾年,保守多一些較好。

回應提問與補充(六) 楓葉資料室

http://danielkyip.mysinablog.com/index.php?op=ViewArticle&articleId=5363765繼續回應提問,LCY兄就文章談我的選股理念的留言:『毋忘六四……』我當然不會忘記這個日子,但請容我不參與任何香港政治show。因為我不希望被低質本地政治人物騎劫我的政治表態,綑綁並曲解我的取態,作為他們代表的所謂「民意」。

香港閒人兄就文章正式回歸與雜談的留言:『對你關於香港社會的亂象評論甚有同感,個人覺得香港在泰國化,最後結果可能就如泰國那樣沒有贏家,社會發展不但沒有向前反而倒退了。』香港人真可悲,得了個劣質特首(不要賴是阿爺指派!當日選豬選狼,身邊話「要改變,寧要狼不要豬」的人是大多數;現在知道博錯了,又自我洗腦話根本「無得揀」);選了一班垃圾會議員(只懂做show,專攪破壞,喜一拍兩散,不懂談判為何物……),還感覺優越;罷了,我不想再多談香港政治了!

kk兄就文章我的持股系列 (一)的留言:『請問blog主以咩準則決定係2012年買入759?thx』B君兄就同文留言:『預祝ー本萬利,捷捷上升!』「759阿信屋」在2012年開始擴張,生活上接觸多了,我開始相信上市公司將要轉型;另一方面,可以預期,當零售業務規模化後,盈利增幅亦將大增。盈利爆升加估值上調,能受惠這兩大催化劑結合的股票,是我的選股目標,因此,當時選中了759。

當然,我們不要忽略2012年是港股最多價值投資機會的一年,當時不少潛在增長股都估值廉宜,加上市場氣氛改善,要找到一隻倍升股的難度大降,50%、60%回報更比比皆是。明白我的招呼語『投資不可止於熊市!』了吧?因為股票賺大錢的日子並非只是牛三,牛一轉牛二的估值修復同樣超爆。只是牛一轉牛二往往是事後才能確認,因此,只有在熊市還奮戰的die hard投資者才抓得住!

Brain兄就文章谷底會否反彈?的留言:『Hi 楓葉兄,MSN 年代之後好耐冇見,我轉左email,有時間再 keep in touch :) 』MSN 年代,應該是08年金融海嘯前吧?!一場危機,令上一個牛市的股友沖走得七七八八;今天再見,難得難得,兄現在有積極炒股嗎?

ben兄就文章我的持股系列 (三)的留言:『楓葉兄,同意你的說法,維他奶絕對是好股,維他奶好像大家樂及大快活一樣,長期趨勢向上,緩慢增長,但確定性高,可惜估值太高,如已低價買入,絕對值得長期持有。』我揸維他奶,是夢想有一天,它可以像股神的可口可樂般,走向全世界;有見全球健康生活主義抬頭,這夢想或許也不是完全沒可能。在此之前,先向中國市場進擊吧!

Kursus兄的留言:『謝謝daniel,無意中看到你的blog,原是要search林少陽文章,一下興起瀏覽了你至2007年起的文章和分享,謝謝』我也是林少陽fans,希望在blog裡記錄他的重點投資想法,從而學習在不同市況都可以獲利。林少陽最近出了新書《催化劑投資法──倍升股的主旋律與爆發力》,值得向fans推介。

Brinda姐就文章賽得利與棉花概念的留言:『賽得利控股(1768)Sateri's owner, Sukanto Tanoto is very well known for different kind offinancial crimes. His niece disclosed how Sukanto manipulated the share priceand took adventage of their family.Seebelow:http://www.sukantotanoto.co/sukanto-tanoto-response/

Ialways check the background of the owner before buying a company's stock. Trackrecord is a very good indication. I hope it helps. 』非常多謝分享資料,以後也請多多指教。近日參加一個專業投資者聚會,會上談論股票時,大股東背景、人品也討論不少;我相信,研究公司之餘,研究大股東會是今後投資的重要一部分。果然谷底反彈 楓葉資料室

http://danielkyip.mysinablog.com/index.php?op=ViewArticle&articleId=5375276由於情報來源有變,差點找不到林少陽的基金表現數據,幸好得到股友Sam姐幫助,這個「基金表現看市場 」的欄目可以繼續,在這裡先要多謝Sam姐。另外,由於早前不夠貼市,本篇文章會綜合5、6月的基金表現一起討論。

五窮六絕,再加世界杯,市場普遍看淡剛過去的5、6月,但結果是,這兩個月都以陽燭作結。從上述逆向發展看,本地基金經理的操盤表現又會否成功谷底反彈?還是繼續沉淪?截至5月31日,林少陽的「VL Champion Fund」YTD表現為跌4.24%;黃國英的「Leverage Partners Absolute ReturnFund」YTD表現為跌12.02%;陸東的「Look’s Absolute Return Fund 」YTD表現為跌5.10%;惠理價值基金(A 單位)的YTD表現跌7.18%。

單計5月,黃國英的基金表現最好,繼連續兩個月錄得單月跌超過百分之九後,開始出現反彈,升幅達到2.96%;惠理基金錄得2.07%升幅;陸東的基金升1.13%;林少陽的基金則跌0.08%。期內美股納指升3.11%;港股MUPI升2.02%;日經升2.29%。有趣的是,今年真的重演去年情況,黃國英基金錄得極劣成績後,其基金及港股即找到年度低位。

到6月,投資氣氛漸暖。截至6月30日,林少陽的「VL Champion Fund」YTD表現為跌2.67%;黃國英的「Leverage Partners Absolute ReturnFund」YTD表現為跌10.90%;陸東的「Look’s Absolute Return Fund 」YTD表現為跌3.42%;惠理價值基金(A 單位)的YTD表現跌2.73%。

單計6月,惠理基金表現最好,升幅達到4.79%;陸東的基金升1.76%;林少陽的基金升1.64%;黃國英的基金則錄得1.27%升幅。期內美股納指升3.89%;港股MUPI升1.36%;日經升3.16%。留意MUPI開始減弱,但一向表現落後的惠理基金卻爆升近5%,反映資金開始追落後。

林少陽解釋:『……最近一潮升浪,對於保守的投資者尤其是不利,因為,升幅主要集中於過去兩年甚無表現的舊經濟股,以及個別具備滬港通概念股,過去兩年表現強勁的增長股及高息防守股,紛紛被當作提款機。

有睇開本欄的讀者都知道,我是由5月初睇好港股,至今仍未有改變立場,因此,不少朋友見面的時候便第一時間恭喜我,以為我今次賺了大錢。這幾個月睇啱市,當然是有錢賺,但是表現卻遠遠落後於指數,皆因所持長倉,不少為被提款的增長股及高息股,反而舊經濟股份因為持倉不足,淨回報跑輸大市幾條街。

港股近年難以獲利的其中一個重要原因,是市場欠缺足夠的資金,難以支持持續增加流通股份數量,以致大量的股票追逐小量仍然樂於停留在市場上的資金。結果,投資者只能透過提高資金運用的效率,以期將回報最大化。但可以肯定的是,這當然只是主觀的意願,因為一旦押錯注,便很容易落後於大市及同業。……』回顧7月展望8月 楓葉資料室

http://danielkyip.mysinablog.com/index.php?op=ViewArticle&articleId=5377690在金管局不斷承接美元沽盤,顯示大量資金流入的背景下,港股終於在7月突破悶局,恆指突破24,500點水平,創2010年11月底以來新高!我們早前「展望」恒指在7月可以12個月移動平均線(紅線,目前處於22931點)作支持,並嘗試挑戰浪頂目標24000點至25000點的預測,結果一舉在7月達到;現在,讀者應該留意見頂信號的出現。

由於市場普遍承同資金是衝著「滬港通」而來,我們的組合在7月主力調整港股與A股之間的價格差異。即沽出貴價H股換入平價A股,如中資電力股;在港股市場平買A股市場的概念主導股,如白雲山;希望從中創造更多安全邊際。

回顧7月,恒指在7月9日低見23127點後,反覆上升,高點出現在7月30日的24912點;全月上下波幅1785點。恒指7月份升1577點或6.80%,國指 7月則升800點或約7.74%,MUPI則於7月上升約6.31%,反映資金全面買股。恆指YTD表現升6.3%,國指YTD表現升2.9%,MUPI指數YTD表現升5.6%。

展望8月,黃國英認為:『……是否還有新高不敢說得太肯定,但至少看來會開始短期整固。目前的策略,自己是加強對沖,主力買個別股票Put,對用指數產品來做淡興趣不大。不是全力等候調整吸納,而是積極做保險,其實也反映出自己心底對這個升市是有些保留。

有保留的原因,是自己對A股的表現失望。這個星期二(7月29日),基本上全港各大報章財經版頭條,都是大批資金流入A股ETFs。雖然只是事隔兩日,可是如此大鑼大鼓,A股的升幅依然如此有限,內地同胞那種打死不追的態度,應該值得尊重,市底似乎有詐,……自己選擇信A多過信H,暫時證明選擇正確。

這個市走勢是勁,不過自己心底裏並不相信中國股票可以透過一個滬港通就走出長期困局,基本因素上沒有大改變。這個墟期一定要趁,卻要步步為營,不能夠再一味往前衝,最好玩的一段,很有可能已經結束,跟着會是好淡搏錘,互有死傷的格局。』

林少陽則指出:『經過連日上升之後,港股是時候需要回氣了。……月初強勢的國企指數,最近幾日亦開始無以為繼,(7月30日)收市微跌3點。港股全日成交高達1001億港元,較前日進一步上升13%,大額成交亦往往是短期頂部才會出現的現象,尤其是大額的成交並不能配合指數的強勁升勢,往往便是反映當日高位市場好淡角力激烈,後市或於昨日高位以下300-500點之間橫行整固,或進行一次幅度較大的調整,待心理質素較弱的沽貨離場後,指數才重拾升軌。

雖則本欄相信今年高點很大機會仍未出現,但是在進一步上升之前,港股很可能會先行在現水平整固,真正高點或於滬港通實施前後才能出現。到目前為止,調整的深度仍然難以預知,惟今次多隻舊經濟股份累積的升幅頗大,由昨日高位計算出現500點以上的調整的機會或較大。……』

在我們(本人)看來,恒指7月以大陽燭收於24756點,本浪上試目標24000點至25000點已經抵達。現在要等待見頂信號出現,以確認調整到來,因此8月形成陰燭的可能性非常大。當然,個別股份與指數會是參差見頂,而且12個月移動平均線仍可提供強大支持,只是不知道1000點的短線調整,小投資者能否承受得了?!Next Page