- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

David Webb籲壹傳媒派息

|

||||||

今年初,已傳出壹傳媒(282) 出售台灣業務的消息,公司股價屢次出現「異動」。上週三,集團正式宣布出售台灣媒體業務,作價近四十七億港元。翌日復牌,股價急升四成,為沉悶的報業股所 少見。近排,這類細價股借賣殼或出售業務消息炒上炒落,時有所聞,散戶「心郁郁」想搭「順風車」,不論長揸定短炒,首要考慮賣盤後「有冇得分」及其往後的 賺錢能力,以免「搭錯車」。 上週三,壹傳媒宣布,與已故海基會前董事長辜振甫後人、中信金控大股東辜仲諒簽訂意向書,出售台灣的媒體業務,包括當地的《蘋果日報》、《爽報》、《壹週 刊》及壹電視,作價四十六億四千萬元。公告指,辜仲諒已支付一成訂金,待下月中簽訂正式協議及十二月中完成交易後,分階段支付尾數。壹傳媒上週四復牌,股 價隨即被炒上,全日暴升四成至一元五毫八,成交額高達一億四千萬元;本週一收市仍報一元五毫,屬近年高位。 淨現金$1.6 手持壹傳媒股票,獨立股評人David Webb直言壹傳媒主席黎智英(Jimmy)「賣到好價」,「收購價十分合理,在談判桌上,Jimmy取得一個最佳的價錢!」事實上,壹傳媒已發行股本二 十四億股,按四十六億元作價計算,單是台灣業務,每股已值一元九毫,賣價遠超壹傳媒現時市值。翻開壹傳媒年報,截至今年三月底,總負債為二十一億元,其中 銀行貸款合共為十億一千萬元,若成功以高價將台灣業務脫手,壹傳媒將成為一間淨現金公司。David Webb即時「計數」,瑯瑯上口道︰「銀行貸款十億幾,手持現金七億三千萬,淨負債約莫兩億九千萬。今次賣盤所得四十六億現金,扣除淨負債,留番四億做流 動資金,仲有四十億剩,計落每股淨現金有一元六毫,比現時股價還要高,應該當特別股息派出去。」不過,David Webb稱,特別股息能否「袋袋平安」,很視乎大股東黎智英的意向,「如果佢選擇揸住筆錢唔派出去,變咗有個不明確因素,股東唔知佢會點用筆錢。 Jimmy搞蘋果速銷同壹電視都損手,散戶好難無掛慮,若果佢再搞其他新業務,銀紙好快『消失』!Jimmy揸住壹傳媒七成四權益,收咗錢大可以自己搞, 好似王維基將城市電訊賣盤,攞錢嚟搞電視業務。」 回歸香港市場 是次賣盤撤出台灣市場,最大的「喜訊」莫過於賣走壹電視「斬纜」。二○一二年年報顯示,香港和台灣的報章、雜誌及印刷業務是集團的「搵錢機器」,佔收入九 成八,貢獻盈利四億九千萬元。但自二○一○年十二月底,台灣壹電視啟播,電視及多媒體業務的投資一直「有出無入」,頻頻「燒錢」,三年來,虧損合共十七億 元,蠶食了大部分利潤。今次一併把台灣《蘋果日報》、《壹週刊》等印刷業務出售,日後壹傳媒將依賴香港單一市場,收入及盈利無可避免會「縮水」。一二年 度,港、台兩地的報紙和雜誌業務合共盈利四億九千萬元,假設六成來自香港、四成來自台灣,即本港業務盈利二億九千萬元,仍屬有利可圖。按八倍市盈率計,本 港業務價值二十三億元,每股值九毫六。一名基金經理稱︰「肥佬黎係一個好叻嘅人,佢知道撐唔住就識得收,等於當年佢賣佐丹奴一樣,如果佢繼續做,大陸個市 場係無得玩。」 壹電視最燒錢 | ||||||

關於分紅派息問題的反思 枯榮

http://blog.sina.com.cn/s/blog_54e40a1e010196ym.html分紅派息是投資上市公司最重要的目的,一個上市公司整體分紅派息極低的市場,就是個零負競局,投資者的資金會因為摩擦費用而長期趨於減少。A股市場過去與M1增速高度相關,可能說明A股上市公司長期缺乏回報理念,投資者沉溺投機,從而導致市場是資金推動,而非自身的「造血」推動(分紅派息流向投資者)。儘管目前A股整體派息率相對有很大提高,但對比國外成熟市場,仍然很低。

zkiz 3萬倉記(4): 富豪產業信託(1881)注入新酒店後對派息及股價之影響(更正)

朋這個星期,組合還是老組合,沒有變化,但組合內兩隻股票的表面都有所上升,但相對大市有所不及,但是,筆者認為,這是合理的,以這兩隻股的預期派息約2,188元計,我估計足夠支持這個網每年約1,000元的營運費用,尚沒有計入每年約1,500元的廣告收入,預料在收得廣告費用後,我會繼續投入這些股票,或許會購入一些每手股價便宜,但有潛力的仙股,使這個組合的規模,每年穩定增長約20%左右。現時組合如下圖:

講完組合之後,就回到我們今日的主題,富豪產業信託注資方案。前兩個禮拜,經濟日報旗下的智富周刊(imoney)100萬組合非常搞笑,聲稱公司無注資憧憬就賣出1萬股富豪產業信託,明明這產業信託是當中利率最高者,我覺得就算沒有注資他們真是完全沒原因要售出這些單位,為做交易而做交易,難怪組合的金額增加得這樣慢,誰知過了幾天即公佈注資方案,他們真是自打嘴巴。

富豪(78)及百利保(617)各持有的50%的2家位於上環及北角的酒店,計劃注入富豪產業信託,細則如下:

1. 這兩間酒店初步作價為每間16億元,收購價格上限為18億元,下限為13億元,即最高是36億,最低是26億,兩間酒店資料如下:

2. 在收購後,富豪產業信託會與系內公司簽訂租約,收購後3年租金按收購價每年5%、5.25%及5.5%支付。

3. 富豪產業信託會為每項收購先付收購期權費用1,000萬元及按金8億,即合共16.2億元,資金來源由富豪產業信託發行10億美元中期票據計劃所得的資金支付,該批中期票據利率及按金及期權及按金的費用計算利率均為4.25%。

撇除所有關於地點、價格的東西不談,只論財技,其實可以斷定是一種套息的模式,以借回來4.25%息的資金,母公司支付5%以上的派息,產業信託就賺這個0.75%以上的息差。至於對分派的影響,可參看下表的計算。

(1) 對每份分派的影響

假設全數把這些利益分派,以32億收購價計,可以見到分派在未來3年分別增加0.74仙、0.98仙及1.23仙。

(2) 對每股價值的影響

在收購後以5-6%分派計算,可為價格提升12.6仙至24.6仙不等。

(3) 對負債率的影響

其實就算以上限價注入,負債率只是39%,未達45%之上限。

還有,這兩項資產價格只是32億,但發行票據的金額卻是77.5億,中間還有45.5億的剩餘,那為何要特地要有這樣的設計? 我估計,這些剩餘是用來為未來收購其他資產鋪路,即可憧憬未來同系會繼續把酒店注入,據富豪年報稱,除了以上2項物業外,還有1個位於上環及1項成都市的物業還可注入的。用以上這項方式,一方面打通融資關節,一方面增大富豪產業信託的資產及分派,有利其未來的發展。這種才是良性、有利股東的增加分派模式。越秀房託如果當年不急進的話,其實也可以用這種方式去增加資產,順帶提升分派,不損股東權益,但是他實在沒錢也非常急進,搞出這樣的悲劇,強硬地損害房託價值,這種行為完全不可原諒。

至於酒店價格,部分網友可能有一定疑問,他以過往2年部分麗悅酒店(2266)所作的成交作出結論作價可能高估,但是根據美聯工商資料,近一兩年工商物業升幅達到50%,加上其設計與高度屬服務式住宅,較為高檔,均和之前的出售沒可比性,反而更像麗悅酒店的九如坊的設計模式,加上出售期間正處歐債恐慌時期,所以價格稍為低估是必然的。加上,他們肯擔保未來3年的租金金額,所以價格較高也是合理的,但是我仍認為,就算計及這些因素,物業仍有約10-20%的高估空間的,所以希望收購作價可以保守一些。但是,其實愈高的收購價,在不增發單位的情況下,其實愈對股東的分派有利的。

更有利未來富豪把其他資產注入,所以我都覺得雖然收購是一定有利,但對作價上是較為矛盾,不過在3年後情況有誰能知,所以我還是認為價格較為保守更好。

中國奧園(3883)借債派息?

(1)這公司在昨晚6時公佈業績,帳面所示業績非常良好,增長110%,至9.30億,但實際上扣除其他收入、出售共同控制的權益、重估及利息資本化等影響後,這公司實際盈利虧損,更減少了1,800萬,至3.48億,如下圖示:

(2)

因出售共同控制權益,公司錄得8.58億的特殊利潤,所以除5.2仙人民幣的股息外,更額外加派26仙的特別股息,以公司股本26.155億股計算,約派發1.7億元股息及6.8億港元特別股息,合共8.5億元,但派息資金的由來,看來十分昂貴。

2012年11月8日,公司建議發行美元優先票據,發行額及年利率未定。至14日決定發行1.25億元的票據,年利率13.875%。後來在1月21日加發1億美元,次日又完成。這兩次集資額合共2.25億美元,合共17.4375億元。其中後來加發的1億美元,即7.75億,和今次派息額其實只是差數千萬元,如果公司能保守一些,不派息把資金用作發展,其實大可不必發行這麼昂貴的債券來派息,更使股東未來負上不少的利息負擔,影響盈利。但是為何公司在不必要的情況,發行高息債券,進行這樣的高派息?

因為最大得益者應該是老闆,所以實在令人憂慮起老闆的財務上來,而這次購買這共同控制的權益的對象,也是名振香江股票界的朱太,下星期,我們不如這個物業的因果由來。

延伸閱讀:

1. 部分上一手資料

http://static.sse.com.cn/disclosure/listedinfo/announcement/c/2004-09-15/600376_20040915_2.pdf

http://static.sse.com.cn/disclosure/listedinfo/announcement/c/2008-04-26/600376_20080426_2.pdf

2. 初購入物業

http://www.hkexnews.hk/listedco/listconews/SEHK/2009/0707/LTN20090707012_C.pdf

3. 補充

http://www.hkexnews.hk/listedco/listconews/SEHK/2012/0927/LTN20120927629_C.pdf

4. 加大投入

http://www.hkexnews.hk/listedco/listconews/SEHK/2009/0730/LTN20090730003_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2009/1216/LTN20091216534_C.pdf

5. 出現困難

http://www.hkexnews.hk/listedco/listconews/SEHK/2010/0927/LTN20100927692_C.pdf

6. 吃掉項目

http://www.hkexnews.hk/listedco/listconews/SEHK/2011/0801/LTN20110801006_C.pdf

7. 出售物業公告

http://www.hkexnews.hk/listedco/listconews/SEHK/2012/0401/LTN20120401329_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2012/0927/LTN20120927629_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2012/1101/LTN20121101010_C.pdf

8. 物業訊息

http://baike.baidu.com/view/3313318.htm

9. 「逃離」長安8號

http://house.hexun.com/2012-04-16/140445912_1.html

10. 朱太接手 京爛尾樓王

http://orientaldaily.on.cc/cnt/finance/20120328/00202_017.html

富豪產業信託(1881)收購和朗廷酒店(1270)派息之比較(完成)

富豪產業信託(1881)剛於2013年7月18日通過對上環酒店的收購及北角酒店期權之收購。由於朗廷酒店(1270)和富豪產業信託兩者業務非常相近,又屬同一家族,具強大的可比性,所以這一篇文章為題,作一個簡單的比較。其實在上年9月24日及今年1月20日,筆者曾經提及富豪產業信託的分派,結果富豪上市時酒店部分收入較筆者預計更樂觀,達9.222億,但富豪薈僅增約5%,至4,633萬,雖然因翻新導致傢俱儲備達超於預期的7,788.9萬,但是因為分派率提高至98.1%,故分派達7.7仙,全年分派達14仙,超於筆者的預期。

在2012年6月28日,公司落實上環酒店及北角酒店的收購安排,決定以15.8億收購上環的酒店,該酒店預期在2013年底前落成,並以暫定16.5億收購北角酒店,預期在2014年中落成。因為金融管理局對於銀行就工商物業融資設下抵押值40%的限制,所以富豪產業信託資金來源主要來自發行中期票據的融資支付,目前公司已發行兩批票據,一批在3月22日發行,金額為7.75億元,利率是4.125%,一批在5月22日發行,金額1.5億美元,利率是4.1%,如未來中期票據仍不足以支付,富豪酒店會提供融資,利率4.375%。

關於收購的開支,由富豪酒店持有管理人按照最初產業信託的上市規定,收取收購作價1%的收購費用,合共大約3,230萬,另外應付受託人的額外費用及其他費用,大約587.6萬元。

至於租賃酒店的安排,在收購後的首3年,富豪酒店的附屬作為承租人,各年保證租金為作價的5%、5.25%及5.5%,其後則按舊例,需要按測量師的作價而定。

最新的消息顯示,公司成功重組48億銀團貸款,利率降至香港銀行同業拆息(HIBOR)加162點子,預期新銀團貸款於9月19日動用,故此筆者會更新之前的假設,各項假設如下:

1. 收入

(1) 原有酒店收入及富豪薈酒店收入

1. 原有酒店

按之前朗廷酒店假設,以2012年的9.222億及保底租金會由7.34億為基礎,2013年為5.215%,2014年後為7.235%

,2015年是2.705%,以後是2.5%。

2. 富豪薈酒店

富豪薈酒店以2012年的4,633萬為基礎,以每年5%作增長。

(2) 新收購酒店貢獻

預期上環酒店在2013年12月31日收購完成,在2014年開始帶來貢獻,北角酒店在2014年6月30日收購完成,在2014下半年年開始帶來貢獻,2015年帶來全年貢獻。在3年租期完結後,按重整增長後收購價4.6%作為租金。

2. 支出

(1) 管理費用

以過往租金收入約11%計算管理費用。

(2) 傢俱撥備

因投入高峰已過,估計2013年約5,000萬,並按每年增長假設增加。

(3) 富豪薈、租用經營物業及信託費用支出

按朗廷酒店假設,以10%增加。

(4) 收購費用

上環酒店及北角酒店開支計算於2014年。

(5) 利息開支

2013年9月19日前銀行貸款約47.80859億,以6個月LIBOR加210點子,即2.64357%計算,之後以6個月LIBOR加162點子,即2.16357%計算。票據因為在收購前利息由富豪支付,所以不列作利息支出,直至2014年才正式計算。至於2014年中,則假設北角酒店16.5億的收購資金,成功以4.125%借取,不用動用富豪的賣方融資計算。

(6) 稅務開支

之前假設亦利用10%,本假設也繼續利用10%。

3. 單位假設:

假設未來兩年單位均以現金收取,單位不變,均為3,257,431,189份。

在列出所有假設後,我們可以計算出分派如下:

至於每單位分派方面,我們作出以下仙設:

1. 不以股折分派,作90%派息

2. 不以股折分派,作100%派息

3. 以2.31元折股折分派,作90%派息

4. 公司以2.31元折股折分派,作100%派息

可分派金額如下:

單位數目如下:

派息如下,如以90%預期,派息率較2012年略差,有13.9仙,但以100%派發,則較2012年增加10%,有15.4仙。

息率如下:

4. 敏感度變化

假如原有酒店及富豪薈酒店租金有所變動,分派變化如下:

息率變化如下:

如利息息率變化,分派及息率變化如下

5. 富豪產業信託(1881)的朗廷酒店(1270)比較

筆者的富豪的假設和朗廷假設如下

1. 不以股折分派,作90%派息,此為前博文的朗廷假設1

2. 不以股折分派,作100%派息,此為前博文的朗廷假設3

3. 以2.31元折股折分派,作90%派息,此為前博文的朗廷假設7

4. 公司以2.31元折股折分派,作100%派息,此為前博文的朗廷假設9

現實假設,即假設富豪不以股折分派,作98.1%派息,朗廷按前文假設11派息

分派息率如下圖:

可以看到,在各假設中朗廷實肉息率較富豪差約4.9%,至17%,但靠著財技,朗廷的派息率首2年竟較富豪多約12%以上,但第3年只剩下4%,第4及第5年分派富豪反高8%以上,所以朗廷只是靠財技製造,富豪卻是硬橋硬馬,但是講到未來資產注入,朗廷較富豪似乎更多,所以其實個人認為真是各有所好。簡單來說,富豪這增長已確定,但實際卻未顯露,所以股價升也是接近肯定的事,朗廷未來派息有下降危機,但要看公司是否注資。總體來說,所以要確定買富豪,要增長朗廷可能較好。

三星利潤增速大幅放緩 承諾派息至創紀錄的20億美元

來源: http://wallstreetcn.com/node/73980韓國三星電子(Samsung Electronics)發布2013財年第四季度財報,其營業利潤自2011年來首次出現環比下滑。三星警告稱,疲軟的盈利增長勢頭將延續至2014年。 三星第四季度營業利潤為8.31萬億韓元,同比減少5.95%,環比減少18.23%,是自2011年以來首次出現環比下降。其第四季度凈利潤為7.3萬億韓元,凈利潤率12.3%。相較之下,去年第三季度凈利潤為8.24萬韓元,凈利潤率為14%。 作為營業收入主動力的三星移動數碼事業部利潤失速,主要因為高端智能手機市場日趨飽和。其移動業務第四季度的運營利潤為5.47萬億韓元,低於第三季度的6.7萬億韓元。 分析人士認為,這是由於蘋果公司的新款iPhone吸引了高端用戶,而來自中國廠商的廉價智能手機則沖擊了三星的中低端產品。去年年底蘋果與中移動簽署了協議,目前中移動已經開始發售支持自主網絡的iPhone。 此外,迫於投資者要求增加對股民回饋的壓力,三星電子承諾將全年的紅利增加至創紀錄的20億美元。去年11月份該公司稱,將把2013年的股息收益率從過去的0.5%提高到1%,但仍然不及蘋果的2%。 三星股價周五上午在首爾證券交易所上漲1%。三星表示,由於正值IT行業“淡季”,收入增長不太可能在本季出現,但可能在今年下半年重拾動能。 本次財報亮點在於三星的半導體業務,該部門斬獲營業利潤1.99萬億韓元,環比下降3%,但同比高出40%。該部門業績攀升主要受益於存儲芯片價格反彈、部分業者退出市場,以及現存生產企業產能增加。 該公司指出,去年第四季度業績下滑的部分原因在於韓國寬松的貨幣政策。強勁的韓元蠶食了大約7000億韓元的收益。 本周早些時候,韓元已比去年6月的低谷時期上漲10%。 進一步的盈利阻力來自於上季度三星支付給員工的高達8000億韓元的特殊獎金,以此紀念李健熙的管理策略實行20周年。該管理策略是三星集團主席李健熙(Lee Kun-hee)在1993年公布的一項新戰略。 盡管三星希望借4月份新一代智能旗艦手機Galaxy S5的上市來促進銷量增長,但三星與蘋果在高端產品市場的競爭仍然激烈。移動設備行業的增長愈加集中於低端智能手機領域。不過,該領域來自中國本土競爭對手的威脅也在增加。 據FT引述德國貝倫貝格銀行分析師Adnaan Ahmad本月評論稱: 這僅僅是營業利潤下降的開始,三星手機的利潤結構將在未來12-18個月承壓。

一張圖看懂 「10送6轉4派3元」 分紅派息方案 耐力投資

http://xueqiu.com/7096399426/29215793【一張圖看懂 「10送6轉4派3元」 分紅派息方案】每年這個時候,很多公司都會宣佈各種各樣的分紅派息方案,最典型的就是這種 「10送6轉4派3元」 類型了,幾乎全包了。相信很多同學還沒有完全明白這裡面的具體含義。這裡用一張圖來解釋一下,應該一看就會明白。

新興光學派息穩定 市場先生自語

http://mrmarketofhk.blogspot.hk/2014/07/blog-post_22.html【原创】新华文轩:教材业务稳固收益,持续派息确定性强 深港通头等舱

http://xueqiu.com/8301293543/52400129

首募钱厚雪球号正式改名深港通头等舱,关注雪球账号,连接港股资深投资人,领航投研关键信息脉动。

文/头等舱观察员 开舰

导读:

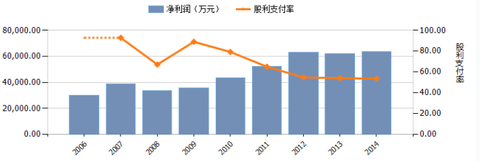

作为四川省出版业龙头企业,新华文轩垄断经营四川中小学课本业务,教材业务占比六成以上,收入稳定,今年1月、2月图书市场报告显示,教辅类图书环比上升

幅度最高。可见,教育领域还有很大的发展空间。公司近五年股息发放总额一直保持在3.4亿港币左右。目前股息支付率在50%以上,历史股息支付率高,而且

每年支付股息后都有盈余。如果PB能够低于0.8,股息收益率就会达到7.3%以上,已过去三年平均收益计算的收益率将达到13.5%,收益将会就相当可

观。如果价格合适,是一个不错的投资标的。

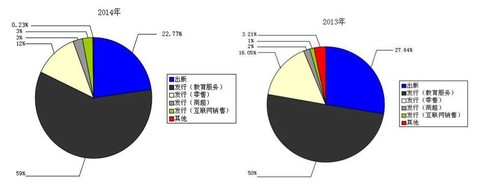

1、新华文轩的收入构成

1.1垄断经营业务四川中小学课本

新华文轩是四川中小学教材,唯一供应单位,垄断经营。教材业务收入在新华文轩总收入的比重中占六成以上。出版和发行教材的利润率高,回款及时,同时也无需担心退货。

自2005年开始,四川省开始试点推行中小学教材的投标和招标,但这并未威胁到新华文轩的“垄断地位”。招股说明书称,虽然新华书店的专营地位因为教材招投标不再绝对化,但基于招投标门槛的存在,新华书店绝对优势地位尚未被撼动。

2014

年全国图书市场中,教辅教材实际的比重为33.2%。今年1月、2月图书市场报告显示,教辅类图书环比上升幅度最高。由此可见,教育领域还有很大的发展空

间。2014年12月17日,人民教育出版社与新华文轩在京签署战略合作协议,双方约定共同做强做大全媒体中小学教育市场、培育新的经济增长点。

业务主要风险在于:随着国家教材市场化程度越来越高;免费教材政策的推进可能使教材采购折扣提高;教材循环使用政策的推进可能使采购数量下降。出版发行行业税收优惠政策如果发生变化,对利润总额会影响较大。这些是将来有可能影响到公司垄断地位的因素,需要持续重点关注。

1.2 其他业务以及管理层能力如何?

2014

年新华文轩出版业务有所下降。公司拥有四川省最大的图书零售网络,由于受到电商和数字出版物的冲击,零售发行业务收益占比减少;互联网销售业务占比提高

100%,弥补了部分零售渠道减少的收益。零售业相对于互联网电商最大竞争优势就在于购物体验,很多百货公司都将商场增加餐饮和娱乐项目,来提高顾客的购

物过程中的用户体验。新华文轩也采取了同样的措施,进行中小门店转型升级,提高顾客的阅读体验。但无论如何,零售渠道的竞争优势已经无法和从前相比了。

2010

年开始,新华文轩就提出了“多元化”的发展战略,业务庞杂,它的旗下有《读者报》,《薇薇新娘》杂志,艺术投资公司、纸业公司、创业投资公司和服装厂,华

影文轩,四川三家职业学校,还参股了皖新传媒,友利控股,四川外国语大学成都学院和成都银行。传统图书出版领域以外,新华文轩一些处于市场竞争中的子公

司,大多处于亏损或微利的状况。

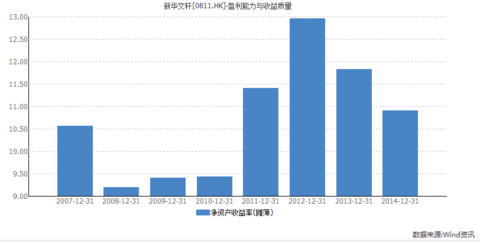

新华文轩这样传统国企,优点和缺点都比较明显。从过去的资产收益率可以看出,平均净资产收益率只有10%左右,管理层利用资产赚钱的能力很一般。由于公司留存收益再投资回报率不高,最好的方式是将收益持续大比例发给股东,让股东自己寻找其他投资回报率更高的投资机会。

2、总结分析

由上面的分析,我们可以得出,新华文轩是四川省出版业龙头,行业内地位的稳固,而且是一家有护城河的公司。新华文轩一直在IPO排队A股上市,市场预期新华文轩A股上市成功,会对企业估值提升有很大帮助。结果IPO暂停,导致新华文轩港股股价暴跌。

市场非常喜欢夸大短期变动因素对公司的影响,并在股价上做出过度反应。股价大跌的过程,其实是释放风险的过程,下落的刀子给人的感觉上非常危险,但是对于理性的投资者来说,通过理性分析可以得出,下落的刀子是一个个可爱的,风险释放完毕的,收益率更高的投资标的。

我们可以平时研究搜集一些行业内有竞争力的好公司,在股市大跌时,投资者不顾一切的抛售股票时,直接进场大量买入便宜货。商场打折的时间很短,我们需要在打折之前就做好充分准备。

2.1 财务状况,是否稳健?

新华文轩的当前市值占资本总市值(当前市值+总负债)的比率是72%,市值是销售额的1.5倍,净利润率是11.3%,通过以上几个数据可以得出,新华文轩的资本结构基本属于保守资本结构,杠杆作用很小,净利润的变化幅度不会比销售额大。

新华文轩的流动比率1.31,速动比率是0.88,财务稳定性还不错。流动负债中银行贷款只有5000万,比例很低。

2.2 收益能力如何?

新华文轩上市以来,归属母公司股东净利润持续增长,十年中只有2008年一年收益下降幅度超过5%,最近三年收益增速放缓。新华文轩过去三年平均收益是6.28亿人民币。公司过去十年的收益成长率相当高,在估值时可以给一定的加分。

2.3 当前价格,是否低估?

(1)相对收益:目前公司市值是81.9亿港币,如果以过去三年平均收益计算收益率是9.5%,收益率不高。

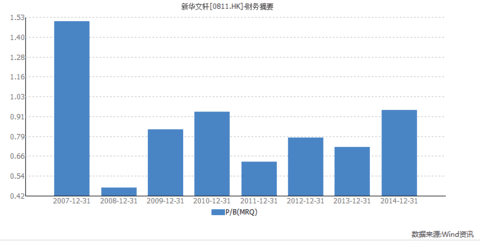

(2)相对资产:新华文轩当前市净率1.11。从历史估值来看,当前价位并不便宜。

新华文轩上市以来平均净资产收益率在10%左右,相对于相对于1.11的当前市净率,公司股价并未明显低估。

(3)相对股息:

以当前股价计算股息收益率为5.1%.单看股息收益率还不错。新华文轩从上市以来一直保持着稳定的股息发放记录,最近五年股息发放总额一直保持在3.4亿港币左右。目前新华文轩的股息支付率在50%以上,历史上股息支付率比较高,但每年支付股息后都有盈余。

(4)价值型基金持股:

Brandes Investment![]() Partners是美国几十年历史的价值型基金,查尔斯布兰迪是格雷厄姆门徒,寻找便宜货的高手,从2012年开始一直持有新华文轩,目前持有新华文轩4.9%的股份。

Partners是美国几十年历史的价值型基金,查尔斯布兰迪是格雷厄姆门徒,寻找便宜货的高手,从2012年开始一直持有新华文轩,目前持有新华文轩4.9%的股份。

总结:新华文轩这家公司需要持续关注两点:

1.公司的四川中小学课本教辅业务的护城河是否发生重大变化,这是公司的利基。

2.公司的股息收益率是否足够高。

如果新华文轩的PB能够低于0.8,股息收益率就会达到7.3%以上,已过去三年平均收益计算的收益率达到13.5%,收益将会就相当可观。

大部分投资者都喜欢在最有前景的行业选成长性最好的公司,其实投资一只股票就是投资一个生意,不论一家公司的收益成长或不成长,我们都要看这个投资几年能够收回成本。

数据来源:深港通头等舱

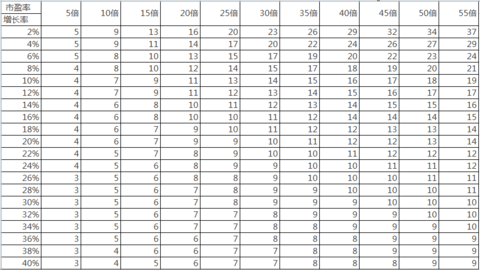

从

这张图中可以看出,如果我以5倍市盈率买入一家0成长或成长率只有2%的公司,5年内可以收回成本;而如果我以25倍的市盈率买入一家收益增长率40%的

公司,7年才能收回成本,而且一家公司连续保持七年收益增长率达到40%的难度比一家公司收益保持0增长的难度要大太多,七年中会有很多不确定因素发生,

后一种投资方式要承担更多风险。

所以,我们得出,在我们选股的过程中,公司收益是否成长只是我们投资需要考虑因素之一,但并不是必要因素,我们首先要考虑的因素是我们的投资几年能收回成本和收回成本的确定性。

Next Page