- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

10 Aug 11 - TCL通訊(2618) 中期業績 藍兵手記

http://airmanblue.blogspot.com/2011/08/10-aug-11-tcl2618.html

18 Aug 11 - 雨潤食品(1068) 中期業績 藍兵手記

http://airmanblue.blogspot.com/2011/08/18-aug-11-1068.html

中海油田服務(2883)2011中期分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/08/28832011.html

全年收入有81.4億, 同比下跌7%. 其中鑽井服務, 油田技術, 船舶服務和物探勘察收入各有42.1億,16.9億,12.1億和10.3億, 同比變化分別是 -9%, -22%, +2%和+39%.

鑽井服務經營利潤率下跌3%至36%, 經營利潤15.2億, 下跌14%. 主要是利比亞的5台鑽機2月開始停產, 墨西哥的4套模組鑽機也因升級改造而使用率跌一半. 另外, 雖然自升式鑽井船使用率由95.4%跌至90.4%, 但因新船投入, 作業天數仍上升2%. 半潛式使用率反升至92.3%. 鑽井船平均日費同比跌3千美元至11.7萬美元..

油田技術經營利潤只有2.9億, 繼去年大幅增長後, 今年出現下跌,回調41%, 經營利潤17%(同比23%). 主要是國內市場受整體市場環境影響作業量而下降. 同期自主研發的深水固井水泥漿體系在現場深水試驗及自主研製的油氣層鑽井中途測試儀成功.

船舶服務經營利潤有3.8億, 同比增8%, 經營利潤提升2%至31%. 工作船數減少3艘至75艘, 日曆天出租率微升到96.5%. 而原油及化工運輸量分別減17%和增24%.

物探勘察經營利潤有4.1億, 同比急升161%, 二維採集工作量跌9%, 但三維的採集工作大增73%, 主要是一艘深水物探船交付投產. 而資料處理方的需求大增,二維急升13.5倍, 三維採集則升46%. 期內完成新的海底電纜採集322平方公里.

財務成本有2.54億, 減24%, 淨利潤有20.75億, 同比21.74億, 每股盈利有0.4608元, 同比下跌5%.

每股淨值升至5.94元, 年化權益回報15.6%.

估值:

1. 之前我預計每股盈利有1.1元, 雖然上半年盈利只有0.4608元, 但仍維持預期. A股的增發已獲批覆, 可在6個月之內進行. 總負債比率亦已由高峰的66%降至57%.

2. 鑽井服務因新船投入營運, 下半年收入仍然會繼續上升. 值得注意的是物探資料的工作量急增, 很有可能是有新的發現, 而且一定拉動鑽井及船舶等服務工作量. 另外, 中國沿海的深海鑽油及母公司的海上大慶計畫是公司長期的支持, 2011年及2012年有多艘半潛式交付投產.

3. 短期內, 受國際油價急瀉, 渤海溢油, 南海政治局勢等因素影響, 股價大跌至現在10元水準, 是買入的機會.

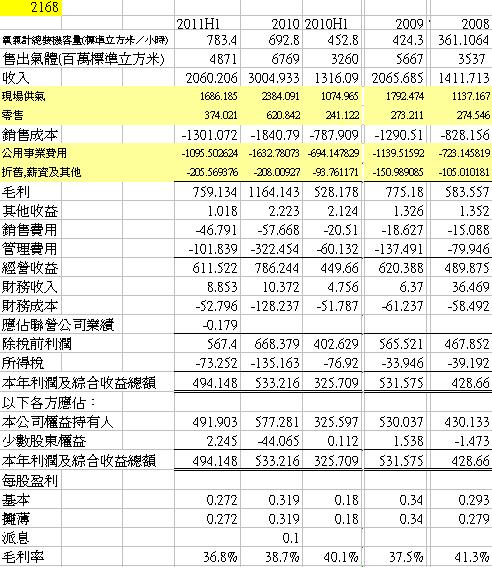

盈德氣體(2168)2011中期分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/08/21682011.html

盈德氣體半年共售4871百萬標準立方米, 同比升49%. 其中氧氣,氮氣和氬氣分別有2694(增62%), 1916(增38%)和54(沒增長)百萬標準立方米. 以氧氣計, 總裝機容量有783400標準立方米/小時, 2010年底是692800標準立方米/小時.

收入有20.6億, 同比升57%, 其中現場供氣有16.86億, 增57%, 主要是神華項目的投產及有四組新生產設施投入營運, 而零售收入升55%, 有3.74億. 銷售成本升65%, 當中公共事業費用(主要是電費)增58%. 毛利有7.59億, 毛利率由去年同期40.1%降至36.8%.

不過銷售費用升1.28倍至4.7千萬, 管理費用升69%到1億, 財務成本只升2%至2.3千萬. 除稅前利潤有5.67億, 增長41%, 所得稅7.3千萬, 稅後利潤總額4.94億, 同比增52%. 每股賺0.272元(去年同期0.18元).

現時31個項目正在營運, 23個正建設, 2013年設施完工後, 總裝機容量可達1482900標準立方米/小時.

評估: 1) 神華項目的投產及各個新項目提高了收入, 而且上半年亦有3個新項目完成. 未來3年仍有23個項目完成.

2) 盈德的現場供氣合約期為15年至30年, 而且買方要承包一定的用量. 若真有餘額產能, 又可將氣體以零售方式賣出. 因此, 收入極穩定, 是影子公用股.

3) 主要成本是電費, 短期調升機會不大. 銷售費用, 折舊和管理費用的增加比較高, 要再觀察.

4) 維持之前估計2011年每股可有0.57元盈利. 現股價在8元以上, 談不上便宜. 但因為市場已注意到其收入和盈利穩定, 未來數年增長又有保證, 相信回調的機會不大.

28 Aug 11 - 中國聯塑(2128) 中期業績 藍兵手記

http://airmanblue.blogspot.com/2011/08/28-aug-11-2128.html

24 Aug 11 - 兗州煤業(1171) 中期業績 藍兵手記

http://airmanblue.blogspot.com/2011/08/24-aug-11-1171.html

1026中期業績評論 八戒港股手記

http://blog.sina.com.cn/s/blog_540838ff0100thm1.html

業務亮點和利潤來源主要是香港/海外支付的手續費收入(可能包括小量的外匯兌換收益),這部分收入由去年同期的2200萬元(港幣,下同)增加到 8100萬元,由於行業旺季在暑假(一是購物旺季,二是海外留學生匯出學費和生活費),預計1026全年的海外支付手續費約2億元,連同國內的第三方支付 收入0.8億元,合計支付業務收入將會有2.8億元,淨利潤約為1.2億元左右(不包括木業利潤和上海總部大樓的物業重估收益)。假設所有認股證被行使, 全麵攤薄每股盈利將達到0.06元,手頭淨現金約為3.8億元(相當於每股0.2元)。全年派息約為0.035元(包括特殊股息0.012元),以目前股 價0.7元港幣來看,預測市盈率約為12倍,息率約為5%,作為一隻高速增長的互聯網金融股,估值實屬便宜,值得作長線投資。

背景資料:

SOHO中國(410)2011中期分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/08/soho4102011.html

營業額有26.46億, 當中出售收入有26.11億(大降70%) , 租金收入有3.5千萬(降54%),毛利15.17億, 毛利率57.3%(去年為50.2%). 結算建築面積均售價63536元/平米, 同比增加36%.

稅後溢利17.5億, 每股賺0.337元(攤薄0.324), 維持派息0.14元. 扣除物業重估的每股盈利只有0.03元, 減少89%,利潤率7.5%(去年同期20.6%).

SOHO中國繼續集中投資北京及上海. 前門, 光華路SOHO II, 外灘SOHO, 復興路SOHO會成長線收租項目.

銷售計畫: 2011年望京SOHO,丹棱SOHO及SOHO中山廣場; 2012年則有虹橋SOHO及SOHO世紀大道; 2013年有曹家渡地塊和四川北路站地塊.

每股淨值4.18元, 負債/資產比率是0.608, 現金及等價物114億,財務穩健.

估值: 雖然商業地產需求量繼續上升, 但銷售面積比2010年少, 今年的銷售額可能只有2010年的60%-70%. 2011年每股盈利估計維持在0.65至0.7元.

預計銷售入帳時間可以延至明年, 2012年業績有機會重現2010年的高峰.

在老潘保證派息不減之下, 估計下半年股價將在6元至7.5元徘徊.

太古集團A(19)2011中期分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/09/a192011.html

太古2011年半年營業總額約171億(同比128億), 股東應占盈利有240億(同比146億). 除去物業和權益重估, 資本項目及遞延稅項等影響後,基本溢利43.8億(同比為49.2億), 降33%, 主要是映國泰航空集團和海洋服務部門帶來的溢利減少. 每股盈利15.92元, 調整後基本溢利每股賺2.91元(同比3.27元),半年派息1.15元(同比1元), 增15%.

因出又一城物業, 額外派發3元的特別股息.

地產分部: 物業租金收入42.23億, 升7%.其中香港寫字樓有22.16億(升4%), 結算時空置率1%, 而零售物業有15.78億(升8%), 空置率為0, 住宅租金有1.52億(升6%); 中國方面, 北京三裏屯Village收入有1.87億(升14%), Village 南區出租率超90%, 北區亦租出87%, 廣州太古匯商場預租已100%出租, 辦公樓有64%. 北京朝陽將台(改名頤堤港)會於2011年下半年啟用, 預租63%. 上海靜安大中裏會延至2015年啟用. 溢利65.53億.

物業買賣溢利0.24億, 香港西摩道33號,63號物業和西灣台項目會於13年至14年才落成,而亞皆老街項目將13年完成; 酒店收入5.18億, 虧蝕0.08億, (同比蝕0.96億).

調整後的基本溢利為23.8億, 降4%, 期內財務支出有12.4億, 投資物業及酒店的資本承擔是61.65億, 而預算2011年和2012年為69.56億和17.69億. 7月, 出售又一城物業, 作價188億.

航空分部: 應占溢利為15.28億(同比56.53億, 撇掉去年出售權益的收入, 溢利下降18%). 主要是期內油價上升加重了國泰的成本, 而貨運需求在第二季大幅轉弱. 國泰航空有12.21億, 下降59%,客運人次和貨運量分別上升1.7%和跌4.1%;

港機工程集團貢獻約5.45億溢利.

飲料部門: 整體銷量微升9.8%, 營業額有42.88億, 升7.3%, 應占溢利2.75億,微升3.4%, 中國內地分部溢利大幅反彈160%, 主因是反映氣候轉佳、重點行銷核心品牌及加強消費市場的推廣工作. 香港,臺灣及美國市場溢利都下降.新成立的金寶湯中國虧損2.6千萬.

海洋服務: 營業總額15.81億, 應占溢利為4.12億跌8.2%. 其中太古海洋集團溢利有3.8億(同比是4.2億), 船隊有75艘船, 船隊使用率有83%, 同比升5%, 但租船收費率跌5%.至2015年, 會再接收35艘船, 資本負擔總約為147億; 香港聯合船塢集團溢利有4.1千萬, 同比升5%.

貿易實業: 營業總額40.85億, 升43%, 溢利2.97億, 除去出售Puma公司權益1.48億, 同比下跌24%. 主要是去年出售了皇冠制罐廠減少了溢利貢獻.太古資源的Columbia分銷業務在中國及香港繼續表現理想. 而太古汽車溢利跌10%. 阿克蘇諾貝爾太古漆油溢利升13%.

每股應占權益是153.26元, 資本淨負債比率微跌0.2%至19.5%.

估值:

香港及中國的租金水準依然可保持, 惟出售又一城後租務收入會減少. 航空業務比預算差, 全年預計回落20%. 貿易實業及飲料分部會有樂觀增長. 海洋服務下半年可能比現輕微增長.

撇掉出售又一城收益, 預計2011年基本溢利每股有7.1元. 而2012和2013後, 太古地產和海洋服務分部的資本開支會大大回落, 盈利及派息可望再提升.

之前, 公司擱置地產分部的上市, 令我失望. 事實證明這幫老外管理眼光很准,如現在的景況上市也討不了好價格,反之出售其中一項物業是個明智的選擇.

07 Sep 11 - 金利來(0533) 中期業績 藍兵手記

http://airmanblue.blogspot.com/2011/09/07-sep-11-0533.html

Next Page