重工會計激進競賽

http://magazine.caixin.com/2012-10-26/100452445_all.html#page2 經濟不景氣,工程機械行業亦困於低谷,中聯重科和三一重工的會計政策卻進入了最寬鬆的時期。

一年時間,一輪會計估計的競爭性放鬆,好比給報表加入了香甜的泡打粉,兩家輪流「釋放」資產和利潤。借助粉飾改變遊戲排名,卻隱蔽了激進銷售之後的風險。令人擔憂的是,中聯重科和三一重工也許還算不上是業內最不謹慎的公司。

「行業現金流風險凸顯,但大家仍然爭紅了眼。從行業環境看,現在會計政策不應更加激進,而應更加謹慎。經營環境顯著惡化了,過兩年回頭看,今年肯定是壞賬的歷史高點。」

華寶證券分析師王合緒對財新記者說。

「這不是釋放利潤,而是虛增利潤和資產。本來應是利潤的部分才叫釋放。」上善若水投資管理公司(下稱上善若水)合夥人兼研究總監岳大攀對財新記

者說,會計政策不謹慎是一個行業性的問題,有誤導投資者之嫌。橫向之間各家互相比較,自覺不錯。「邏輯是,大家都墮落,我就是合理的。但宏觀經濟明明大不

如前,為什麼不做縱向比較?」

「相當於明知這些錢人家可能不付給你,還跟投資者說這錢我賺到了。其實將來有一天,還是要吐出去的。沒有什麼能阻止各家調整會計政策,調不調對

各家的經營也不會產生實質性影響,但會對投資者的判斷產生誤導。這些公司應該反思,作為行業龍頭,應該作什麼樣的表率。」一位業內人士評論道。

保住行業利潤第一

10月20日,三一重工(600031.SH)發佈《關於會計估計變更的公告》,對應收賬款壞賬準備計提比例作出重大調整。

這一調整對三一重工業績的影響很直接——1月到9月,三一重工的淨利潤將增加4.7億元。

華寶證券分析師王合緒在報告《變更會計估計為了什麼》中估計,考慮到應收賬款將會減少,全年少計提壞賬準備給三一重工帶來的淨利潤增加值應不會超過4.7億元。

但這4.7億元意義十分重要。

中聯重科(01157.HK/000157.SZ)和三一重工都是工程機械行業的領頭羊,三一重工一直佔據龍頭寶座。2010年全年淨利潤及

2011年半年淨利潤,三一重工分別超中聯重科17%和22%。但因中聯重科在2011年10月調整了壞賬準備的計提比例,二者淨利潤的差距在2011年

年底縮小至7%。

2012年半年報發佈,二者地位發生逆轉:中聯重科實現歸屬母公司淨利潤56.2

億元,同比增長21.5%,略超市場預期;三一重工實現歸屬母公司淨利潤51.6 億元,同比降低13.1%,顯著低於市場預期。

市場簡單報以失望。8月30日三一重工公佈半年報以後,股價接連下挫,在9月5日創下8.74元的兩年來新低。

多家券商發佈研究報告,稱三一重工業績低於預期,毛利率下滑,盈利能力下降,應收賬款壓力大,現金流惡化,逆市增長難度較大等等。對於中聯重科,多家機構則大力褒揚,甚至稱其「一枝獨秀」。

此次三一重工的計提比例調整,「目的很明確,就是保住公司行業內上市公司利潤第一的位子。」王合緒寫道。「雖然短期內會有一些非議,但是從中期

來看還是有積極意義的,因為如果不變更,公司年度淨利潤下滑到行業第二位是大概率事件,可能會失去市值第一的位子,這對公司的市場營銷、香港上市以及後續

的融資等方面都會產生消極影響。」

向不審慎看齊

有人士對這一粉飾法感到憂慮,這標誌著工程機械行業會計謹慎的再一次失守。此前,三一重工的壞賬計提在業內幾乎是最嚴格的,如今迫於競爭壓力,毫不猶豫地向最低標準看齊。

「一句話,就是從行業的最高標準調到行業的同一水平。」三一重工股份有限公司總裁向文波對財新記者說。「三一重工長期以來秉持保守穩健的財務政策,但是對於資本市場,或者某些企業宣傳時易混淆概念,說什麼利潤比三一重工高。」

雖然沒有明說,但向文波所指的無疑是中聯重科。

這兩家實力領先的工程機械公司同在湖南長沙,使該市被譽為工程機械之都。兩家公司之間激烈的競爭關係,已從商場蔓延到高管的微博。

「比如1年期的應收賬款,徐工不提撥備,中聯提1%,我們是提5%。這造成行業中各個企業沒有可比性。」向文波說,不同的撥備政策直接影響到利

潤水平。這次調整最基本的考慮就是和行業統一標準,便於投資者投資分析。採用行業同樣的撥備政策後,三一重工的利潤因此增加了幾億元。

這完全是競爭導致和營銷推動的,並不合理,一位不願具名的業內人士表示,去年中聯重科融了200億元之後,使用超常規手段獲得了超常規的增長。

「業內公司都知道,中聯重科把付款期大大拉長,徐工科技和三一重工沒融到錢,也沒什麼辦法。這些會計手段的運用騙不了行業裡的人。所以是中聯重科去年首先用了濫招,然後三一重工跟著跳了進來。」該人士說道。

根據上善若水合夥人兼投資總監侯安揚的分析,2011年10月1日中聯重科做出會計估計變更,將三年以上賬齡的計提比例調高了,把兩年及以下賬

齡的計提比例調低了,看似平衡,但是中聯重科的應收賬款兩年及以下的比例高達95%以上,本質是把整個計提比例往下調節了。後果是應收賬款的壞賬計提比例

嚴重不足。經過這一調整,原本和三一重工計提標準接近的中聯重科,降至幾乎行業最寬鬆,與廈工股份(600815.SH)齊平。

此次三一重工的會計估計變更和一年前中聯重科所為幾乎雷同。三一重工此次調整後,賬齡三年以下的應收賬款和未到合同收款日應收款的計提比例均被

大幅調低,這部分佔到整個賬齡組合的96.19%。其中,未到合同收款日應收款的計提比例被調低至之前的一半,而這部分佔據賬齡組合的48.13%;一年

以內應收賬款的計提比例被調低至之前的20%,而這部分佔據賬齡組合的44.29%。

變動幅度之大令人咋舌。究竟是此前過於謹慎,還是目前失於謹慎?

「我們之前是過於謹慎。因為行業都採用這個標準,壞賬很低。」向文波說。

但岳大攀有不同意見:「會計政策不是兒戲,不能隨意找個理由就做變更了。如果這樣水平的計提是足夠的,之前為何一直不作變更?」

此前,三一重工對三年以上的應收賬款計提也與所有別家不同,一直都是50%,不再隨賬齡的增加而增加。而其他幾家都是計提100%。

此次修訂亦扭轉了三一重工的這條會計政策,同樣向行業看齊。但這一條對沖調的利潤遠遠低於「釋放」的利潤。

「我最謹慎」

沒有公司承認自家的應收賬款壞賬準備率計提不充分。

面對相似的質疑,中聯重科董秘回答道,雖然中聯重科會計估計變更時對賬齡2年以內的計提比例有所降低,但同時提高了個別認定的判斷依據,自認為自身目前的壞賬計提政策是相對科學和嚴謹。

中聯重科稱,「與三一重工和徐工機械相比,我公司壞賬準備率符合行業特點」,「公司通過個別認定法計提壞賬準備金額佔壞賬準備總金額比為42%,賬齡組合計提壞賬準備金額佔壞賬準備總金額比為58%。」

或者這恰恰說明賬齡組合計提不足?

中聯重科單項計提壞賬準備的應收賬款,除符合金額重大之外,便是「存在客觀證據表明本公司將無法按應收款項的原有條款收回款項」。即便已對這部

分風險已經較高的應收賬款相應採用了較高的計提標準,也不能說明整個應收賬款的風險得到了比較好的處理。中聯重科的解釋很難令人信服。

中聯重科2012年中報顯示,單項計提壞賬準備的應收賬款僅佔4.66%,賬齡組合佔到整個應收賬款的95.34%。即便「提高了個別認定的判

斷依據」,「2012年上半年多計提2.01億元」,考慮到從賬齡組合中釋放出來的計提,一加一減,事實仍是:在行業形勢並不振作,投資者對賬款回收風險

尤其擔心之時,中聯重科減少了壞賬準備。

三一重工和中聯重科都認為,自家的壞賬準備是最謹慎的。諷刺的是,在這個並不謹慎的行業中,這種說法很有可能是對的。徐工機械(000425.SZ)一年內應收賬款佔總應收賬款的91.19%,徐工機械對這部分未做任何計提。

應收賬款佔比飆升

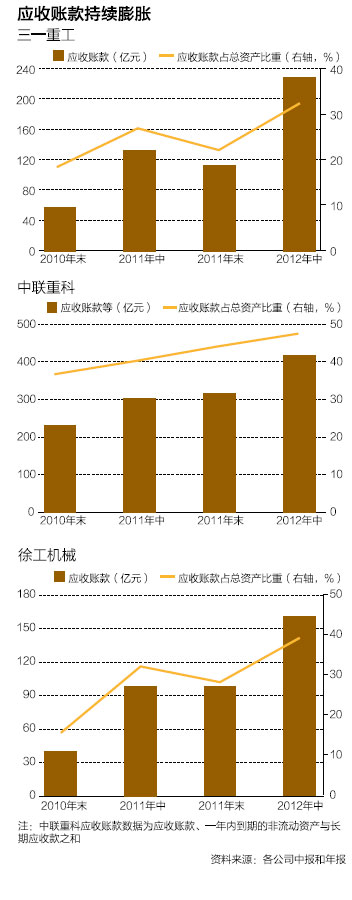

除了會計政策的競爭性放鬆,工程機械行業的應收賬款增長幅度之大,也令人感到擔憂。

「受國家宏觀環境的影響,未來工程機械行業的需求增速放緩甚至可能進一步下降,從而對公司經營業績產生負面影響。」柳工機械(000528.SZ)在2012年半年報中表示。「行業產能過剩,市場競爭加劇,行業存貨及應收賬款增加,導致企業資產質量下降的風險。」

上善若水的報告分析,中聯重科的應收賬款和長期應收款(反映融資租賃銷售金額)異常增長,佔總資產比重從2007年中期的21%一路上升到2012年中期的38%;同期應收賬款周轉天數從59天猛升至95天。

這體現了客戶付款能力和資產質量的惡化,但中聯重科絕非獨一家。

三一重工的應收賬款佔總資產比例從2010年中10.49%,到2011年底的18.28%,再爬升到2012年的32.34%。柳工機械應收

賬款、一年內到期的非流動資產和長期應收款之和,佔總資產之比,2009年為24.02%,從2011年底開始也突破了40%。徐工機械應收賬款與總資產

之比,到2012年年中達到39.31%。

在長期應收款方面,中聯重科方面這樣解釋,「長期應收款佔總資產規模比一般是隨著公司銷售規模的擴大而增長,但我公司長期應收款佔總資產規模的

增長速度低於銷售規模的增長速度。」直到今年中聯重科的應收賬款增長才高於銷售收入增長,「但是與同行業相比,數據顯示我公司信用銷售政策仍然明顯謹

慎」。

岳大攀認為,長期應收款佔總資產規模是相對指標,反映的是資產結構,銷售規模是絕對指標,這二者毫無可比性。「按這種邏輯,假如該公司的銷售收入增長十倍,長期應收款佔總資產的比例是否也應增長十倍,到200%以上?」他反問道。

中聯重科強調的一系列變化,恰恰能說明在近年來的銷售競爭下,整個行業不斷降低信用銷售的客戶門檻,導致資產質量的嚴重惡化,資金鏈的風險急遽升高,因為行業內幾家公司應收賬款增長率都遠遠高於銷售收入增長率。

表外奧秘

為了回收應收賬款,加快資金周轉,各家還與銀行做保理業務,即把應收賬款賣給銀行。截至

2012年中,三一重工採取無追索保理方式向銀行轉讓應收賬款,終止確認應收賬款金額20.02億元。

「三一現在做保理業務,其實無他,就是讓大家知道,賬面上獲取二三十億元現金流很容易,只要賣應收賬款。」向文波對財新記者解釋道。「其他企業

基本沒有什麼現金流,我們有130個億。中聯有一部分現金流,但主要靠做保理業務。」向文波說,這實際是一種粉飾。因為中國沒有真正意義上的保理,雖然賣

給銀行了,但若收不回來,企業最後還是要承擔的。「如果能都賣,那我們都會這麼做的,就不用貸款了,因為保理利率和貸款利率差不多。即使真賣,也要打很大

的折扣。」

另外,中聯重科為促進銷售,為客戶提供擔保:客戶支付20%-30%貨款後,將所購設備抵押給銀行,從銀行獲得融資向中聯重科支付剩餘價款。中聯重科為其向銀行的借款提供擔保,如客戶違約,中聯重科將代償本金和利息,並收回機器,進行再次銷售。

上善若水的報告分析,2010年末中聯重科對外擔保佔淨資產比重為21.66%,到2012年中期上升到26.75%。隨著中聯重科對客戶擔保

貸款的風險敞口逐年增加,擔保不良率逐年增加。中聯重科下游直接客戶主要是建築行業公司,將其不良率與整體行業銀行貸款不良率做對比可發現,2010年中

聯重科對客戶擔保貸款不良率略高於建築行業,但是2011年末和2012年中期,雖然建築行業整體貸款不良率大幅下降,中聯重科的對外擔保不良率卻大幅攀

升。

因此,該報告認為,中聯重科為了推進銷售,在選擇客戶的時候,對客戶的償付能力考慮不足,對大量劣質客戶提供了貸款擔保,貸款不良率遠超建築行業貸款不良率,使得中聯重科對外擔保風險敞口大大增加。

三一重工的銷售方式也有幾種:按揭、融資租賃、分期付款和全款。

第一種方式按揭與中聯重科類似:客戶以機械為抵押,從銀行辦理按揭貸款,三一重工負有回購剩餘按揭貸款的義務。2011年中報顯示,從這一時期開始,客戶的貸款上限由之前的70%改為80%,貸款期限上限由三年改為四年,銷售變得更加激進。

在第二種方式中,三一重工與同為三一集團附屬公司的康富、中宏或經銷商合作,由後者來做融資租賃。但如果客戶無法履行付款義務,三一負有回購租賃物的義務。

三一重工的一位工作人員告訴財新記者,融資租賃所佔比重大概是20%,按揭方式佔36%-49%。

因三一重工的融資租賃和按揭是通過未納入上市公司的兄弟公司或銀行操作,這部分並不體現在上市公司報表內。從財報中可觀察到,融資租賃和按揭的

規模都逐年增加,到2012年中,三一重工負有回購義務的貸款餘額和負有回購擔保義務的融資租賃銷售餘額總計362.19億元,較2011年底增長

17%。

向文波認為,按揭交給銀行來做,必須符合銀行規定,說明客戶質量相對較高。「銀行按揭更有保障,因為企業肯定會選擇先還銀行的錢。」三一重工的一名員工解釋道。

另一位三一重工的員工說,正因為考慮到這一點,三一在今年有意壓抑融資租賃,推進銀行按揭。

但實際上,因為三一重工最終負有回購的義務,銀行對客戶的門檻是否真的高,仍然值得懷疑。

2012年上半年,三一重工負有回購義務的貸款餘額為

247.49億元,客戶逾期按揭款及回購款餘額為18.92億元,按此粗略計算,違約損失率高達7.64%。但這一比例呈現不斷惡化的趨勢。2010年,三一重工的這一比率為4.09%;2011年為5.52%。

由於回購義務的存在,三一重工為銀行按揭留出了多少準備?

在半年報中的「預計負債」項下可以看到「未到期按揭貸款回購準備金」為1.24億元,以及「未到期按揭貸款回購準備金系根據謹慎性原則按期末客戶尚未到期的按揭貸款餘額

0.5%計提」,與實際發生的7.64%相差甚遠。

中聯重科也不樂觀。2010年,客戶的違約率為1.73%;2011年,客戶的違約率為2.09%;2012年半年度,中聯重科承擔有擔保責任

的客戶借款餘額為人民幣105.18億元,由於客戶違約支付1.29億元,客戶的年化違約率為2.46%。2012年半年度,中聯重科計提的按揭擔保回購

準備金為1.05億元,僅為按揭擔保餘額的1%。

三一重工與中聯重科均對財新記者表示,違約率並不等於公司實際的損失率。因為公司還可以將收回設備並二次銷售。但是如照三一重工的說法,通過銀行來挑選的按揭業務客戶質量更好,那麼按揭貸款7.64%的違約損失率是相對客觀的指標,已足以為工程機械全行業敲響警鐘。

節前一笑:原創惡搞文——《紅樓夢裡的會計啊!》 流風回雪VV

http://xueqiu.com/1249249306/23011848'歲末年初,忙且累,也就抽寶貴時間苦中作樂,看看紅樓,假裝有閒。太久不惡搞了,怕手藝生疏,今夜且溫習下。

紅樓一書,並非會計著作,但會計這門學問,要解決的也只是世態人情,這方面呢,和紅樓真有略同。寒夜無聊,信手拈幾件說說,看會不會引讀者發笑。

(呸,太能裝了,什麼無聊,分明是剛才還做報表!!)

先說人物。

賈寶玉,酷似現金及等價物,在賈府裡備受寵愛,保護的特別周到,他若有個閃失,那是就是出大事了。像不像現金?現金及現金流,向來被企業看重,命根子、乖寶貝,這方面但凡有個好歹,企業就….不說了。

趙姨娘,有應收賬款的內涵,總覺得自己吃虧,看誰都欠她的,看誰都是債務人,可惜欠錢的是大爺,她也只能一邊碎碎念叨自己的債權,一邊小心活著,只盼一天收回欠賬,揚眉吐氣。為此,她不惜聘用馬道婆去做非法動作,……沒成功,客戶太牛。

香菱,怎麼看怎麼像其他業務收入,你看她,身為婢妾,操心比正室太太也差不多,學詩呢,也基本能陪襯小姐們的主營詩才。話說其他業務,也是營業執照範圍裡的,只不過公司沒正經專心去做,但有了也不拒絕,說它是側室真的可以,反正側室扶正的可能性也有,其他業務收入做的好了,能給公司幫上大忙,這個多見。

噢,警幻仙姑…..簡直就是基本準則啊,你看她自一出場,沒說身世沒說背景沒說成長經歷,立即就一完美女子,身材,容貌,房產(離恨天之上,灌愁海之中,放春山遣香洞的房子得多少錢一平啊),團隊(歌舞隊、釀酒師、、園藝工人、詞曲作者那都是無敵的)…..要啥有啥啊!還掌握各種命運啊!那麼多女孩子,被她往書上稍微寫幾句,就….該啥樣必須啥樣了啊!可是,可是她這一切哪裡來的呢?巨額能力來源不明?回頭看基本準則,滿篇子都是:應當,應當,應當…企業必須這樣做,必須的,必須的,……可是為什麼呢?給個理由啊!!!木有理由,如若警幻仙子翩然而來,完美,牛,負責決定一切……!

薛蟠,這位爺,若說他似其他應收款中的個人借款,真是不差,你看他,男子漢,獨生子,皇商,紫微舍人之後,好牛啊!其他應收款個人借款呢,位列資產,還是流動資產,能借錢出去的,都是企業信任的人啊。可是薛文起,所幹的事情,大多叫人操心,不僅不賺錢,不再賠進其他錢就謝天謝地了。而個人借款,看起來是資產,等回來時基本都是要報銷的發票了……有共同點不?多少潛虧在其中!

劉姥姥,雪以為有壞賬準備的潛質。你看她,賈府豐足時節,來打秋風,並無什麼募投項目,也無回報承諾,就拿走了銀子,而壞賬準備呢,太平時節,非要提上一筆,影響利潤不說,還不許稅前扣除,跟公益性捐贈都沒的比啊!可壞賬準備是有用的,真有了事情,它一管事,當年的利潤紋絲不動,抵扣也可以了….劉姥姥呢,雖然拿了賈府的錢,可那錢對於賈府來說真算不了什麼,且,後來的關鍵時刻,賈家敗落,劉姥姥據說還救了巧姐兒,這作用,比壞賬準備不差啊。

賈赦,賈政,額,固定資產,還是生產所需的那種。為啥呢?他們的戲份,遠遠不如二玉多,甚至也不如丫頭們多,但是呢,如果沒有他倆,那麼榮國府,也就不可能是書裡的樣子了。如果沒有這二老,賈家會是怎樣?可以想像,實在想不出的,讀讀賈芸家的故事。

林黛玉,不好意思,得罪了,應交稅費……各位別砸,我不是薛派的。嗯,縱覽全書,林妹妹是,身份尊貴,才情出眾,小心眼很多,對她稍微不好,片刻不理那是不行的!應交稅費呢,債權人是稅局,尊貴不?稅法條款汗牛充棟,有才不?一個不交就能折騰你個夠,是不是也有小心眼的特點呢?

薛寶釵,政府補助。說了我不是薛派的啊。政府補助,看起來很好,誰都想要,寶姐姐呢,端莊溫柔,大度體貼,深得人心….可是呢,有過政府補助的人知道,這錢不好拿,舉例創新資金吧,申請是申請來了,怎麼用,怎麼花,怎麼驗收,怎麼審計,甚至多年後,還能有人來查上一查!寶姐姐也是這樣啊,看起來很美好,可性格經歷心眼那是相當複雜!她幼年也是在大家族裡過的,這是她自己說的,她心眼子極多,讀者都知道。夠不夠複雜?但是看起來很美好!政府補助,誰申請誰知道!

賈元春,預收賬款。理由?預收賬款是誰都想要的,現金流入嘛,有時還不用立即交流轉稅。有了這,主營收入那是指日可待啊,好處多多,有了這,能彰顯產品熱銷、客戶熱愛、自己信用良好,多好的事情啊。元妃娘娘呢,有了她,賈府就是皇親國戚啊,彰顯賈府累代功勛、皇帝信賴、教女有方,還有大家都知道,宮裡有人,這未來的業績好處那是鐵定的啊!理由充分吧?

仔細數數,人物說了10個了,那麼換換花樣,也說說事例。

葫蘆僧判斷葫蘆案,嘿嘿,猶如會計估計。你估的,和他估的,決然不同,前年估的,和今年估的,也必是有異。這案子麼,角色們都把糊塗和明白揣起了,只圖了事,所披露的信息麼,上司喜歡,關係戶喜歡,當事人又不舉報,賬目報表都看得過去,案卷看起來也靠譜,且手續齊備——公堂審批程序那套官僚文牘必是有的,會計估計麼計算簽字審批也都有的,哎,太相似了啊。

埋香冢飛燕泣殘紅,這個牛,猶如,採用公允價值計量投資性房地產。各位想啊,花開花落本是尋常事情,美則美矣,但花落了那是要自然降解的,派個清潔工收拾下有何不可,大家都這麼做的。而林妹妹呢,她不同,第一要親手收拾,第二要吟詩葬之,不過這功夫沒白費,她的詩那是無敵傑作啊!她埋的花早成塵土,樹也早就沒了,連大觀園都是改革開放後新修的,可她的葬花詩,傳承多年啊!再看房地產,本來歷史成本計量的,慢慢折舊,慢慢折舊,多年後賬面上就不怎麼輝煌了,可要是公允價值模式計量呢?多年後,更燦爛啊。落花本是尋常事,林妹妹能吟出絕唱;歷史成本數字小,公允價值放光芒!

蘅蕪苑夜擬菊花題,關聯交易啊這是!為何呢?大觀園舉行作詩比賽,薛寶釵、史湘云兩個,在比賽前夜,出題目、定規則,她們倆身為題人,本身卻也參賽,這,公平麼?息燈安寢後,一宿無話,誰知道是不是去打腹稿了?不敢說,反正沒人舉報,證監會也沒說大檢查要查這個。此案存疑,正如多種關聯交易,關聯方關係是明擺著的,交易是否公允,當事人不吵起來,外人又不得而知,也就這麼著了,果真要查,還可能就真沒證據。

情切切良宵花解語,這個,典型的股份支付啊!照抄準則:「股份支付,是指企業為獲取職工和其他方提供服務而授予權益工具或者承擔以權益工具為基礎確定的負債的交易。」看這一回書,襲人許諾自己不離開寶玉,但那是有條件的!條件有:第一,第二,第三(第三件含N條),如果寶玉都答應,她就不走了。看看現實中的股份支付,有約定服務年限的,有約定業績的,反正可行權條件是件件夠狠!襲人的「不走了」,簡直等同於授予股份啊,換個別的比喻還真不合適。

比通靈金鶯微露意,把這放在事例裡不算妥,可這也不能歸為人物類啊。好在本文是惡搞文,隨意胡說正是本色。嗯,這一回書,詳細描寫了寶釵的金鎖、寶玉的通靈玉,寫的很有神秘感,使我不由得想起了——研發費用。為何呢?它們有共同特點。金鎖和通靈玉,持有人自稱來歷非凡,一件能治病一件能保命,且案例多多,可實際效果如何,鬼曉得!研發費用呢,企業總是自稱技術先進,如何了不得,申請高新、加計扣除也的確少不了它,可誰知道它到底真研發假研發呢?技術含量有多少呢?誰能保證企業不是把成本偷偷塞進去了呢?不過和關聯交易一樣,無確鑿反證,也就這麼著吧。

三千字,寫到夜深人靜了,就此罷筆(其實是鍵盤)吧,雪非是不愛寫字之人,無奈身為會計,百事纏身,實在沒有時間,若得空閒,事例也非要湊足10個才遂心滿意。惡搞文字,純為討讀者開心,若有得罪,千萬求諒解,我不是林派也不是薛派,大家別砸,……省略廣告1萬字。

離婚率與細價樓 會計仔筆記

http://accountboyhk.mysinablog.com/index.php?op=ViewArticle&articleId=39868312013 十大預言中左一個, 就是說樓市會再升5%, 政府又出招。我當初這樣想的理由, 是因為香港的房子結構性供不應求。當我們每天洗腦說新樓供應2萬個就夠時, 有沒有想想這可能已經不再正確?

http://cdi.bgca.org.hk/cdi/main/content2c.asp?lang=c&id=482

看看這圖, 抄自小童群益會, 是法院的離婚判決數字, 2011的數字比1997多了10000個, 是每年10000個, 年年上升, 應該和中港接觸越來越多有關, 現在的工作要北上出差的越來越多, 男人包二奶數字或和內地女人結婚的數字也只會不斷上升。如果一條升上20年的chart 都唔叫結構性, 我都唔知咩先算。

每年多出來的一萬人, 可能有部份會搬回和父母同住, 有部份會自己住, 有部份會回大陸住, 無法準備統計, 我自己assume 這10000個extra 離婚每年製造5000個需求。更麻煩的是, 這個10000個extra divorce 的數字現在以很穩定的每年1000-2000個增長中。你說你唔鍾意個仔同姐姐住的需求剛性d, 定係離婚要搬開住的需求剛性d? 當你唔想自己下廚的時候,他們可能每天準時去買街市收工大平賣的菜,又或者5點起身去天光墟入貨。

這群人通常都是租客,但十年來就taking up 數萬flats for rent! 而且, 如果離婚雙方都住公屋的話, 在現有政策下要搬走的一方都會很快地輪到新的一間公屋, 每年20000個離婚, 15000間公屋落成, 雖然唔知有幾多離婚既人係住公屋, 但條數都幾恐怖。輪唔到公屋既人, 自然就走左去買/租私樓, 或者板間房。

話時話, 我當初計既時候, 唔識用法院數字, 用左統計處, 結果就計到每年增加3000個, 統計處既質素真係... 似乎要好好解決做假問題。

還有一樣, 1997之前, 你仲會聽到新婚夫婦會和父母住, 現在幾本上絕跡, 因為冇媳婦肯同奶奶住。這個數字沒法可得, 但我們可從2011 人口普及中得出一些蛛絲馬跡。

2011平均每戶人口2.9個, 2001 3.1個, 這裡應是所有離婚, 死亡, 媳婦唔肯和奶奶等因素加起來的總結果。以2011年700萬人口計, 700萬/3.1 = 2,258,065, 700萬/2.9 = 2,413,793, 戶數增加是155,729. 這個十年加總155,729, 如果你assume 年年一樣, 咁2011年就增加左15573戶; 但如果你assume 2001年增加0戶, 增加數按直線每年上升, 咁2011年戶數就增加了31,445戶。

如果統計處的2.9和3.1只是2.94和3.06的 rounding figure, 咁按平均法和直線法得出的2011戶數增加就是9,337 和 18,674. 注意, 這是是人口居住習慣(離婚/唔肯和奶奶住/三高剩女姑婆屋) 帶來的戶數增加, 並未計香港人口增長, 大陸人來港買樓等。

即係話, 每年既新樓需求係20000個+ (9337 or 15529 or 18674 or 31445) + 大陸人買起果份先夠。我自己既估計, 真實需求未計大陸人大概是25000 - 30000 個一年。宜家個plan 講到2020 都未有20000個, 一味靠兇, 唔駛好耐, 好快果d 結婚離婚既人就會搶貴哂所有租盤, 慢慢又有人覺得供平過租.....

當貴價升到去某一個水平, 價格discourage 左大量居住需求 (不是買樓需求),d 人覺得寧願同奶奶住, 或住板間房都唔租/買樓既時候,市場就會平衡。但由於依d 係極不受歡迎行為, 出現之前, 我估大家樂大快活既客量會大跌, 不如你問下你老婆或女友, 如果迫你選, 你寧願自己下廚帶飯(可在百佳買, 再少量加工) 定同奶奶住。家樂快活未出事, 即係話critical point 未到。

CY 要打擊樓價, 其實就係要對抗demographics, 要d 人同番奶奶住, 要d 要北上工作的男人唔好去包二奶, 同埋令剩女嫁得出。你做到依d mission impossible 既話樓市起碼一年跌5成。

講回投資, 我自己認為, 每年萬多個新樓, 當有1/3 至1/2 係細價樓, 每年25000-30000個需求, 有咩理由賣唔哂? 大價樓就和投資取向關係較大, 依個theory 唔work. 我自己相信, 細價樓由今日數到去年尾, 會繼續上升。而賣細價樓(細面積/新界) 為主的地產商, 亦會因被錯殺而上升。

請勿以本篇文章作為買賣物業的任何依據, 我承擔唔起。