- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

非標意見“擊中”逾百份年報 五大問題成審計重災區

年報季剛過,在已公布2016年年報的3211家企業中,被出具非標準審計意見的共有105家,這是同類指標近五年來的新高。這與證監會加強上市公司信披監管、加大並購重組和再融資等審核力度不無關系,更與近兩年來不斷強化審計機構勤勉盡責相關。

全面分析105份被出具非標審計意見的年報,不難看出當前上市公司定期報審計的力度和重點。與IPO、並購重組、再融資等其他領域審核一脈相承,未來持續經營能力是年報審計非標意見的高發區。立案調查對公司及財務情況帶來的不確定性影響,對於收入、存貨、應收及預付賬款等財務數據的審計,也更為審慎。值得註意的是,關於關聯關系、資金占用和並購標的未完成業績,以及由此衍生的訴訟等情況,也是審計機構當前重點關註的領域。

上百份非標意見創近五年新高

過百份年報被出具非標意見,這已創下近五年來的新高。據Wind統計顯示,3211份上市公司經審計年報中,審計意見為“無法表達意見”的有10份,被出具“保留意見”的有20份,“帶強調事項段的無保留意見”審計意見涉及75家企業。

而在2012年至2015年,被出具非標審計意見的年報分別有88份、81份、85份、99份。其中,年報審計為“無法表達意見”的數量逐年增長最為明顯,2012年至2015年從3份增長到10份。

有會計師事務所人士介紹,按照實際操作中的主要標準,不同的審計意見取決於錯報是否重大、是否廣泛。如否定的審計意見,是出現錯報重大且廣泛的情況下出具;而出具無法表示意見,多是由於審計機構無法獲取充分適當的審計證據來判斷是否存在重大且廣泛的錯報;保留意見則意味錯報重大但不廣泛。帶強調事項段,多出現在財報中信息值得使用者關註,且管理層已做恰當披露的情況下,且強調事項不影響已發表的審計意見。

附:近五年年報審計意見統計

數據來源:第一財經整理 單位:份

這一紀錄的產生與近一年來資本市場嚴監管有密切關系。一方面,證監會和滬深交易所全面加碼對上市公司信息披露、重大資產重組、再融資等領域的監管和審核力度,多次強調中介機構應勤勉盡責、恪盡職守。

另一方面,對於審計機構的監管也同樣保持著高壓。今年3月,證監會通報2016年度審計與評估機構檢查處理情況,采用抽查和回訪檢查的方式進行全面從嚴監管。通報顯示,部分審計機構在具體項目執業質量方面,函證、監盤、截止性測試等基礎審計程序執行仍不到位,與收入、存貨、遞延所得稅、政府補助等相關的實質性審計程序依然存在較多問題,特別是在合並報表審計中存在較為突出的問題。

值得註意的是,在2016年年報審計非標意見說明中,就有多家企業及子公司存貨、收入等異常情況被審計機構關註,並出具相關非標意見。

年報審計的五大重點領域

通過105份非標意見的審計結果說明,不難看出當前上市公司定期報審計的力度和重點。

重點之一,未來持續經營能力存有不確定性。

與IPO、並購重組、再融資等其他領域審核一脈相承,未來持續經營能力是年報審計非標意見的高發區。據第一財經不完全統計,在105份出具非標審計意見的年報中,說明中涉及未來持續盈利能力存在不確定性表述的至少有38份,占比近四成。

影響審計機構對持續盈利能力做出判斷,並出具非標準無保留意見的因素有很多。以*ST吉恩為例,公司近年來財務嚴重惡化,公司也公布了相關改善計劃;但審計機構大華會計師事務所認為,並沒有充分和適當證據來支撐應對計劃,無法對持續經營能力做出判斷,最終出具了無法表示意見。

欣泰電氣亦是如此。中宙眾環會計師事務所針對“無法表示意見”的審計說明中,除了列舉無法確認應收賬款可收回性、審計範圍受限制等情況外,也強調欣泰電氣面臨較多仲裁和訴訟、主要賬戶被查封、大量債務逾期未償還、生產經營大幅萎縮等,持續經營存在重大不確定性。

除無法出具審計意見的年報之外,多份被出具帶強調事項段無保留意見的年報中,部分企業也因負債率過高、持續虧損、生產經營或項目進度停滯、相關資產或賬戶被查封凍結等原因,而被審計機構認為持續經營能力存在不確定性。

重點之二,立案調查或訴訟的影響尚未無法判斷。

在監管全面趨嚴、立案和稽查響應不斷加快的背景下,因立案調查及引發相關訴訟而被出具非標審計意見的情況開始增多。據不完全統計,在2016年年報審計中,因立案調查對公司可能產生影響,而被審計機構出具非標意見的公司有18家。而伴隨立案調查的推進,部分公司其他關聯問題也陸續暴露出來,多家公司的審計說明中均是多個事項並存。

以*ST大控為例,中勤萬信會計師事務所出具的審計意見為無法表示意見,首要原因之一即公司涉嫌多項信披違法違規在2017年4月12日接受證監會調查,目前無法判斷立案調查結論對財務報表的影響。公司持續經營能力也存在重大不確定性。但與此同時,審計機構還披露,審計發現公司子公司去年銷售收入記為12.57億元,但該子公司對外銷售客戶,與其供應商的供應商存在重疊。“我們無法取得充分適當的證據判斷子公司 2016 年對外銷售是否具備經濟實質。”

*ST弘高去年年報也被出具無法表示意見的審計意見。上會會計師事務所稱,公司實際控制人在2016年6月被立案調查、尚未有結論。但公司在財務總監同年離職後,財務部分多崗位人員變動,導致銷售和收款環節等內控上出現重大缺陷,財務核算出現混亂。“截止審計報告出具日,公司未能提供真實可靠完整的經營和財務資料。”

重點之三,存貨、應收或付賬款、減值等相關數據存疑。

在2016年年報審計中,有10家企業存在收入、存貨、應收賬款、預付賬款或減值等財務數據,審計機構無法確認適當性的問題。最受關註的當數*ST昆機在審計中被發現存貨不實、銷售收入存在虛計及跨期等情況,並且子公司部分銀行承兌匯票複印件存在票據到期日等信息的塗改痕跡。由於瑞華會計師事務所此前已公告上述情況,*ST昆機在今年3月被證監會立案調查,當年年報也被出具無法表示意見的非標審計意見。

重點之四,關聯關系和關聯交易、資金往來相關審計無法完成。

作為去年年報審計的一個明顯重點,對於關聯關系、關聯交易的審計極為審慎。多家公司的異常交易、資金往來等均被審計機構發現並披露。據不完全統計,有超過5家上市公司的年報,因關聯交易或關聯關系、資金往來存疑而被審計機構出具非標意見。

以航天通信為例,天職國際會計師事務所對其年報出具了保留意見。後者稱,航天通信子公司智慧海派的部分銷售、采購業務通過供應鏈企業完成,在確認相關業務銷售收入時采用經銷的收入確認政策。審計機構認為,由於所涉及的供應鏈企業下遊客戶和上遊供應商均存在受智慧海派控制的情況,且相關內部控制缺失,無法準確判斷智慧海派與供應鏈企業的交易是經銷還是代理,影響審計對相關財務報表金額及關聯方交易披露的判斷。

秋林集團的情況或更為嚴峻。在審計過程中,秋林集團被發現與關聯方皇嘉貴金屬公司發生資金往來3.55億元。其中,2016年3月 7 日向其支付資金 1.6億元,當月31日收回,該資金往來既簽有借款合同又簽有采購合同及解除合同協議。除此之外,當年3月31日支付6500萬元,當天收回;4月20日向其支付1.3億元,同年6月23日收回,上述資金往來簽有采購合同及解除合同協議。

“該等大額資金支付,最終沒有實現交易目的,我們無法取得充分、適當的審計證據以判斷秋林集團公司與該關聯方之間大額資金往來的目的和性質,以及對財務報表的可能影響。”審計機構瑞華會計師事務所稱。

重點之五,並購標的未完成業績承諾。

在105份非標審計意見的年報中,還有兩家公司事出並購標的未完成業績承諾。在經歷2013年前後的並購大浪潮後,A股市場自去年起便進入並購“後遺癥”集中爆發期,因業績承諾未完成、商譽減值而帶來的業績波動、糾紛訴訟甚至資本運作亂象也開始頻發。

銀江股份2016年年報,被瑞華會計師事務所出具了待強調事項段的無保留意見。後者在審計說明中稱,因收購標的北京亞太安訊科技2015年未完成業績承諾,李欣應向銀江股份補償其持有的2524萬股銀江股份股票,但李欣已將其股票質押給浙商資管,導致其無法履行補償義務。銀江股份已將李欣和浙商資管起訴至浙江省高院。

寶馨科技與並購標的上海阿帕尼電能技術公司之間,更上演了一出鬧劇。在2014年,寶馨科技以6000萬元取得上海阿帕尼51%股權,後者原實際控制人袁榮民做出三年保持持續盈利以及相關累計金額的業績承諾。但自2014年起,上海阿帕尼連續虧損三年。上市公司去年曾發布公告,認定袁榮民應兌現業績補償;但後者提出,上市公司有幹擾阿帕尼經營等情況,對業績不達標其可以免責。

在寶馨科技2016年年報中,阿帕尼的虧損金額擴大到1.7億元。審計機構立信會計事務所稱,無法獲知上海阿帕尼公司在被收購時點估值所對應的業績預測,與目前巨額虧損相比出現重大差異的原因。此外,寶馨科技已終止為阿帕尼提供財務資助,目前阿帕尼已無力對公司現有項目正常履約,可能造成的違約賠償或損失金額尚無法進行估計。寶馨科技在2017年2月已提起民事訴訟,起訴袁榮民股權轉讓合同一案。審計機構最終對當年年報出具了保留意見。

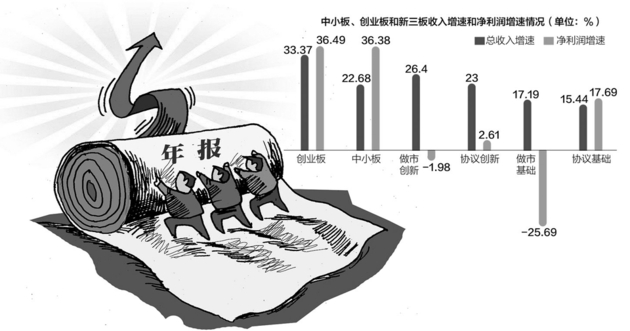

新三板創新層企業2016年報:利潤總額下滑7500萬

來源: http://www.nbd.com.cn/articles/2017-05-03/1100831.html

每經記者 張祎 每經實習編輯 畢陸名

Choice統計數據顯示,超過八成的新三板掛牌公司在2016年實現了盈利,近六成公司凈利潤呈正增長,兩成公司盈利翻番,其中145家企業更是賺錢過億。

但是不容忽視的是,2016年新三板創新層整體凈利潤同比下滑了7500萬元,而基礎層企業的凈利潤整體增長了11%。業內人士早在盤點2016年中報時,就已經發現創新層業績增速不及新三板整體,分析認為部分原因在於2015年部分企業沖擊創新層導致業績高基數。

雖然增速有限,但創新層企業的盈利能力較為穩健。882家創新層企業中有57家虧損,825家實現盈利,盈利企業數量占比達93.54%。

越來越多的新三板企業奔赴IPO,提前布局至關重要。關註公眾號“NBD財訪”進入微信平臺,獲取最優質新三板公司董事長的深度訪談,在此前專訪的企業中,金宏氣體等公司的IPO申請已獲證監會受理,確成矽化等6家公司已進行IPO輔導。

●5家企業營收過百億 比肩創業板

Choice統計數據顯示,在規定時間內披露了年報的10554家新三板掛牌公司2016年實現合計營業收入1.75萬億元,同比增長17%。雖然新三板公司給投資者的普遍印象是“小而美”。但看過成績單可以發現,有些新三板企業生意做得並不小,全年營收超過100億元的公司就有5家。

2016年,B2B大型鋼材現貨交易平臺鋼銀電商(835092)收入410.96億元,位居營收榜單之首。而作為國內最大的銅加工企業之一,2015年的“營收王”金田銅業(834178)營收333.70億元,退居次席。除了鋼銀電商和金田銅業外,2016年營業收入超過100億元的公司還有三家:主營建築施工的南通三建(838583)、TCL集團控股的翰林匯(835281)、綜合性投資公司九鼎集團(430719),營業收入分別為202.78億元、167.10億元、103.09億元。這五家公司合計營收逾1200億,占2016年整個新三板市場營收規模的7%。

而同期創業板上營收過百億的公司也不過只有6家,分別是溫氏股份(300498.SZ)、上海鋼聯(300226.SZ)、樂視網(300104.SZ)、三聚環保(300072.SZ)、藍思科技(300433.SZ)、藍色光標(300058.SZ)。其中營收最多的溫氏股份收入為593.6億元。值得一提的是,2016年創業板營收排名第二的上海鋼聯正是新三板營收冠軍鋼銀電商的控股股東。

鋼銀電商、金田銅業、南通三建和翰林匯這四家公司已是連續兩年營收超百億,而首次躋身營收“百億俱樂部”的九鼎集團在2015年度收入還只是25.25億元,2016年的營收增長率達到了308.19%。九鼎集團是新三板知名PE機構,2016年業績之所以表現亮眼,九鼎集團在年報中稱,主要是由於報告期內100%持股的富通保險已賺保費收入,且公司投資項目退出變現大幅增加。截至2016年底,九鼎集團歸屬母公司的賬面凈資產值為236億元。

大公司自然是風光無限,而小公司也有風景。從2016年營業收入分布區間來看,約有57%的新三板公司年收入在1000萬~1億元之間,近四成公司收入超過1億元,其中有12家公司在50億元~ 100億元之間。然而,也有49家公司全年營業收入不足100萬元,其中諾康醫療、中海康、康倍得、蘇州滬雲、英極股份、ST北安等6家公司全年收入為零,澳通電訊營收甚至為-50.81萬元。

另外,記者發現,新三板10554家公司中,有7449家公司2016年營業收入較2015年有所增長,占比為71%。而在創業板上,有84%的公司2016年營業收入同比增長,比例高於新三板。

●創新層企業盈利增速不敵基礎層

對於投資者而言,更關註企業的盈利情況。2016年,已披露年報的10554家新三板掛牌公司實現合計凈利潤為1146億元,同比增長11%,8433家公司實現了盈利,占比達八成。

《每日經濟新聞》記者註意到,凈利潤十強榜單中,金融行業公司共占據了7席。其中,九鼎集團以20.47億元的凈利潤穩坐“第一賺錢王”交椅,齊魯銀行(832666)以16.42億元位居第二。值得一提的是,《熊出沒》出品方華強方特(834793)以7.11億元的凈利潤排位第三,成為最能賺錢的“非金”公司。

此外,有2355家掛牌公司在2016年的凈利翻倍,占比高達22.31%,這一數值超過了滬深主板(19.8% )、創業板(16.64%)以及中小板(20.56%)。從絕對值上看,新三板公司盈利體量並不大,凈利潤在1億元以上的公司僅有145家,1000萬元以下的公司超過六成。

凈利翻番的2355家公司中,創新層企業有80家,占已披露年報創新層企業數量的9.07%;基礎層企業有2275家,占已披露年報基礎層企業數量的23.52%。數據顯示,凈利潤增長率較高的許多基礎層企業在前期凈利潤較小甚至為負,故上漲幅度更大。對此,有業內人士表示,這一情況主要是由新三板掛牌企業性質決定的,初創型企業的業績彈性很大,另外創新層企業在前期已有一定規模,所以出現太多爆發式增長的可能性不大。

另外,5月2日Choice數據顯示,已披露年報的882家創新層企業,2016年凈利潤合計為334.91億元,與2015年的345.66億元相比,下滑了7500萬元,而基礎層企業的凈利潤整體增長11%。在盤點2016年中報時,中泰證券研究所就已經發現創新層業績增速不及新三板整體,分析認為部分原因在於2015年部分企業沖擊創新層導致業績高基數。雖然增速有限,但創新層企業的盈利能力較為穩健。882家創新層企業中有57家虧損,825家實現盈利,盈利企業數量占比達93.54%。在凈利潤榜單二十強中,創新層與基礎層企業各占半壁江山。從盈利企業數量比例來講,創新層已超主板、中小創。

Choice數據統計顯示,1724家滬深主板公司中,有1567家企業在2016年凈利潤為正值,占比僅為91%,而中小板和創業板的這一數據分別為94.71%以及91%。相對於新三板整體僅有80%企業盈利這一情況,創新層企業的賺錢能力明顯強於基礎層企業。

上述人士表示,A股公司有退市壓力,創新層企業每年也要考核,達標者上,不達標者就要下,不論是沖層還是保層,財務條件很重要。除此之外,不少創新層企業都有IPO打算,如果業績很差,那麽IPO肯定機會不大,這些因素都促使創新層企業有更大的動力治理好企業。聯訊證券新三板研究組組長彭海表示,雖然新三板市場整體收入不及創業板,但優秀企業的盈利能力絲毫不遜於創業板公司,優秀的企業未來必然會吸引資本的關註。

●業內:理性面對凈利波動

回顧2015年,最讓投資者津津樂道的正是新三板超越創業板的凈利增長速度。截至2016年4月29日,有6883家新三板掛牌公司公布了2015年年報,共實現營業收入1.13萬億元,同比增長16.2%,凈利潤878.7億元,同比增長41.0%。其中利潤增長超過100%的有2331家,占公布年報總家數6883家的34%。而同期,中小板和創業板取得的凈利潤增速分別為25.3%和19.2%。

但2016年,新三板企業實現合計凈利潤1146億元,較2015年的1028億元同比增長11%。顯然,凈利潤增速已較2015年的41%出現了大幅下滑。

彭海認為,2016年新三板公司業績表現平平,整體收入增速低於創業板和中小板外,整體凈利潤增速也是遠低於創業板和中小板,主要原因在於虧損企業虧損凈額占總虧損額比較大,拉低平均值。聯訊證券統計,在虧損企業數量占比上,創業板為3.8%,中小板為5.34%。而新三板中做市創新層、協議創新層、做市基礎層和協議基礎層分別為 6.83%、6.78%、19.94%和21.61%。

一位來自某大型券商的新三板分析師認為,2014年市場剛剛開始活躍,掛牌公司還沒有創業績的動力,2015年為了融資、年報以及進入創新層,不少企業傾向於增厚業績,現在出現業績增速下滑在預料之中,此前創業板也經歷過類似的過程。

東北證券新三板研究中心總監付立春指出,新三板上多是初創型企業,正處於成長期,不確定性比較大,而且新三板企業整體規模較小,受經濟波動的影響比較大,加上一些企業已經過了登陸新三板時的高速增長期,幾種因素疊加,使得新三板公司在2016年的業績增速表現不如以前。

付立春認為,隨著經濟形勢回暖,情況將有所好轉。他預計新三板接下來將進入分化時期,結構發生變化,好企業會更好,而落後企業會被市場淘汰,“長期整體來看可以確定,新三板發展速度和業績增長速度肯定是資本市場最高最快的。”

“中小板和創業板公司‘個頭’比較大,抗風險能力比較強,在融資並購後,也能提升業績,但是新三板市場和A股市場相比差距還比較大。”付立春認為,目前整個新三板一級市場和二級市場市場沒有明顯的好轉,新三板應提高供給端,為一級市場和二級市場引入新的機構和投資者,為企業發展給予更多的支持,這樣才能促使企業更好的成長。

股轉問詢新三板年報披露質量 重點核查前五大客戶

5月12日晚間,股轉對5家新三板企業的年報發出問詢,截至目前,股轉合計發出了44封2016年年報問詢函,問詢次數已超過去年總和。

本次股轉發出的8封問詢函涉及1家創新層企業北旺農牧(833278.OC)和4家基礎層企業,包括奇智奇才(837499.OC)、瀚盛建工(832215.OC)、中科藥源(834275.OC)、眾工機械(831849.OC)。

北旺農牧主營業務為生豬養殖、屠宰分割和肉制品加工及銷售,主要客戶類型應為商業超市等機構客戶。但2016年北旺農牧的第一、第二大客戶均為自然人,二人銷售總額分別合計3.8億,占公司2016年銷售總額的近一半之多,並且這兩位自然人均未出現在2015年公司前五大客戶的名單上。

針對這一客戶變動情況,股轉要求北旺農牧結合與自然人客戶的合作模式與銷售產品類別等事項,說明本期新增兩名主要自然人客戶的原因,並要求公司年報的審計單位北京興華會計師事務所說明對自然人客戶銷售收入執行的審計程序以及獲取的審計證據。

此外,北旺農牧在2015年12月使用募集資金1260萬元與關聯方北京惠通九鼎投資有限公司共同出資設立蘇州裕祿九鼎投資中心(有限合夥),主營業務為創業投資,北旺農牧出資占比為98.44%。股轉要求北旺農牧說明合夥企業成立至今是否已有投資項目。

據悉,北旺農牧2015年8月掛牌新三板,並入選新三板首批創新層企業,去年10月開始采用做市轉讓方式,做市商為銀河證券和九州證券,周五公司股票收盤價為3.33元每股,較前一日下跌2.35%。

因為年報披露中存在多處編寫“烏龍”,奇智奇才也收到了股轉的問詢函。奇智奇才的2016年年報編寫中存在紅色、藍色、綠色等多種特殊顏色字體,並多次弄混數字的千字符和小數點,導致公司披露的前五大客戶銷售占比顯示為8991.9%,前五大供應商采購占比顯示為7376%。

股轉要求奇智奇才解釋年報出現多處錯誤的原因,對年度報告差錯進行相應更正,說明公司是否建立年報信息披露重大差錯責任追究制度並遵照該制度規範執行。同時要求公司主辦券商金元證券說明是否對奇智奇才年度報告進行事前審查,是否針對該年報存在的錯誤提示奇智奇才管理層進行相應更正。

根據奇智奇才年報,公司2016年營業收入為230萬元,同比下降80%,且出現持續虧損,經營活動現金流量凈額持續為負數,截至期末公司存在大額向控股股東的資金拆借且期末貨幣資金僅為30.64萬元。

鑒於這些數據,股轉質疑奇智奇才的持續經營能力,要求其說明公司當前經營性回款能力能否滿足日常經營性支出,能否按期支付員工薪酬以及針對盈利能力下滑擬采取的應對措施。

在本批問詢函中,除了上述問題,股轉對企業的關聯交易、償債能力、資產減值以及資金拆借問題也都表示了關註,並要求公司結合問題做出書面說明報送股轉業務部,同時抄送主辦券商。

(第一財經實習生王天然對本文亦有貢獻)

此內容為第一財經原創。未經第一財經授權,不得以任何方式加以使用,包括轉載、摘編、複制或建立鏡像。第一財經將追究侵權者的法律責任。

如需獲得授權請聯系第一財經版權部:021-22002972或021-22002335;dujuan @yicai.com。

阿里巴巴公布2017年報:利潤首破百億美元

來源: http://www.iheima.com/zixun/2017/0518/163186.shtml

財年第四季度,阿里巴巴集團收入同比增長60%,達到385.79億元人民幣,創IPO以來最高增幅。

I黑馬訊5月18日晚間,阿里巴巴集團公布了2017財年Q4財報及全年業績,其中,經調整EBITDA(息稅折舊攤銷前利潤)達744.56億元人民幣(108.17億美元),首次超過百億美元大關,全面超越市場預期。

據悉,阿里已連續多個季度收入表現大幅超越市場預期。今年1月,阿里在發布第三季度業績時同時宣布上調全年收入增速預期,由48%上調至53%。而此番公布的全年56%的增幅再次高出上調後的指引預期。

財年第四季度,阿里巴巴集團收入同比增長60%,達到385.79億元人民幣,創IPO以來最高增幅;全年阿里巴巴集團收入為1582.73億元人民幣,同比增長56%。中國零售平臺移動端月度活躍用戶高達5.07億,接近中國手機網民總數。

國際化方面,阿里旗下的Lazada以及速賣通將持續保持增長。阿里巴巴經濟體多樣化生態系統的推動作用、新零售戰略重構中國商業模式的價值日益明顯。

匿名用戶

匿名用戶

未按時報送非保險子公司年報 人保集團、百年人壽被通報

保監會官網5月22日晚間發布消息稱,根據保監會有關規定,保險公司應當於每年4月30日前向保監會報送非保險子公司年度報告。中國人民保險集團股份有限公司、百年人壽保險股份有限公司未按時報送2016年度非保險子公司年度報告。責令上述公司認真整改,嚴肅對待信息報告工作,改進內控機制和審批流程,杜絕類似事件再次發生,並於6月5日之前向保監會提交整改報告。

打開年報,我會看甚麼?

網誌分類:股票經網誌日期:2017-07-16

眾所周知,價值投資者需要做基礎分析,而基礎分析則無可避免地需要閱讀上市公司的年報。但厚厚的公司年報,內容繁多而帶點苦澀,往往嚇怕不少業餘投資者。為了簡化閱讀年報這份「苦差」,讓我分享一下自己是如何速讀年報,從中找到相關的重點投資訊息和數據。

打開一份年報,我會第一時間閱讀當中的「獨立核數師報告」(Independent Auditor’s Report),看看公司聘用了哪一家核數師,以及該核數師是否對公司編制的財務報表發表了「真實和中肯」(True and Fair)的意見(Opinion)。如果不是四大的會計師事務所,即羅兵咸永道(Pricewaterhouse Coopers)、德勤(Deloitte)、安永(Ernst & Young)及畢馬威(KPMG),我會對公司的財務報表的真確性存有戒心。沒有值得信任的核數師把關,確保公司提供的財務數據真實無誤,投資者或分析員之後所做的一切財務分析和估值計算也會變得不可靠,這是因為「垃圾進,垃圾出」(Garbage In, Garbage Out)的道理。

接著,我會翻閱公司的「經審核財務報表」(Audited Financial Statements),包括「綜合收益表」(Consolidated Income Statement)、「綜合資產負債表」(Consolidated Balance Sheet)及「綜合現金流量表」(Consolidated Cash Flow Statement),即會計行內所說的「會計三寶」。重點是了解公司過去一年經營的盈利表現(我會主要看銷售增長、核心經營利潤率,每股盈利增長及股東資金回報率,並計算扣除非經常性收益或虧損前的歷史市盈率)、年結日時的財務狀況(我會主要看淨負債比率和利息覆蓋率,並計算公司的每股賬面資產淨值和市賬率),以及年內的現金流情況(我會主要看自由現金流,相當於經營現金流減去資本開支)等,從而綜合評估公司的實力和投資價值。另外,大部分公司都會提供過去五年的財務數據,投資者可以更容易觀察和比較其長期的趨勢。

最後,我會看「主席報告」(Chairman’s Statement)、「管理層討論及分析」(Management Discussion & Analysis)和「董事會報告」(Directors’Report)。如果公司面對經營困難,我十分關注管理層會如何去應付這困難。另一方面,公司如何貫切執行計劃去達成長遠的願景(Vision)也非常值得留意。

當然,我也會「八卦」,有興趣知道公司的主要股東(Substantial Shareholders)名單、公司的董事會成員(Board of Directors)和管理團隊的介紹,他們的薪酬是否合理,以及關連交易等。

美漢及佳寧年報下載

由於年代久遠,可能沒有人知道這些東西是甚麼,筆者在此引用一下歷史:

http://realforum.zkiz.com/thread.php?tid=25664

「讓故事重新回到1972年的香港。這一年陳松青37歲,他在新加坡普通平凡的土木建築行業失敗破産後,於6月份憑著一張爲期三個月的短入境簽證來到香港,尋找著屬於自己的機會……

幸運的是,他很快找到了自己的第一份工作——被鍾氏兄弟聘任爲項目經理。當時,鍾氏家庭是香港赫赫有名的大地産開發商,鍾正文則是這些弟兄當中的一個。

從Tak Lik Sang到佳甯集團:“佳甯傳奇”拉開序幕

1975年,陳松青在鍾正文的幫助下建立了自己的地産公司——Tak Lik Sang,鍾正文是主要投資人,並在其後與他共同組建了一係列合資公司。

憑著無可比擬的自我包裝能力,陳松青樹立起了自己在地産界良好的信譽,有三年時間裏,就連香港的許多經驗豐富的商界老手們都相信,無論陳松青承諾什麽,他一定能做到。

70年代下半期的空前繁榮讓人們把大筆的錢從各個方面投入房地産,在那個黃金時代,開發商可以掙到成倍的利潤,可以通過預售(賣樓花)後再建樓,住宅單位的所有權可以多次轉手,在工程完成和入住前,價格就翻了幾倍。

Tak Lik Sang公司的第一個地産項目僅投入250萬港元,但最終實現的銷售額卻是620萬港元,在那個階段,每年的交易額都不算太大(平均金額不超過100萬美元),陳松青在這些交易裏賺到了自己的“第一桶金”。

1977年下半年,陳松青開始組建佳甯集團,“佳甯係”的第一家公司是佳甯殺蟲專家公司(Carrian Pest Specialist Limited),1977年11月和12月,又相繼成立了佳甯控股(Carrian Holdings),佳甯發展(Carrian Development), 佳甯聯營(Carrian Joint venture), 以及佳甯財務有限公司(Carrian finance Limited)等,這些公司均由邬開莉(Carrian Woo),一位剛從浸會書院(當時沒有大學)畢業不久的年輕女士出任董事。

1978年,佳甯開始涉足旅行社業務,特別是與菲律賓有關的業務,這大概是日後令人誤以爲陳松青的大買賣吸引了馬科斯資金的原因。同年陳松青在新界、元朗用1850萬港元購買了一幅地,後來成爲銀行貸款的抵押品。

此時陳松青的團隊包括邬開莉——一個介於公司秘書和辦公室經理的人物,律師默維爾·艾夫斯(Melville Ives)——此前曾在另一個案件中受到法官的嚴厲批評,何桂全(Bentley Ho)以及物業專家冼傑梁(George sin)。1979年,陳松青的身家約爲500到1000萬港元,佳甯已成爲香港中等規模的物業開發商。到1979年底,陳松青已爲實施其重大計劃做好準備,並已經組成了自己的核心團隊。

“在香港,會騎馬比馬本身更重要。”這句話的意思是懂得運用“資本運作”的手法比自己擁有資本更加重要。正如霍禮義所指出的那樣,“對於陳松青來說,許多認爲被他欺騙的人其實是因爲貪婪,這在一段時間內在香港非常普遍。陳松青的做法其實有迹可尋,但人們往往是上當之後才發現。”

就在陳松青憑著地産工程建立起自己早期的繁榮時,裕民銀行(Bank Bumiputra)的介入爲他提供了一個“飛躍”的跳板。

作爲馬來西亞的國有銀行,裕民銀行當時已在國內組建了協助農民開展業務的服務網絡,向農民提供銀行服務和商業顧問。隨後該行組建了跨國事業部,在倫敦、洛杉矶、東京、巴林、紐約和新加坡開設了分行,爲其客戶提供服務。在香港設立分行是順理成章的事,但由於香港金融法規不允許該行設分行,裕民銀行便以附屬公司的形式在香港成立了一家存款公司——馬來西亞裕民財務有限公司(Bumiputra Malaysian finance Limited,BMFL),該公司於1974年成立,但直到1977年業務才真正 活躍起來,由於這是一家獨立的子公司而不是分行,裕民財務遠離其母公司的監管。

該公司的總經理亞伯拉罕·賈法(Ibrahim Jaafar)金融經驗有限,1979年初認識陳松青時,他正在尋找地産業務機會,因爲在裕民財務的貸款組合中缺乏地産業務。

1979年7月,陳松青將位於新界元朗的三幅地塊抵押給裕民財務,借款5000萬港元。其後因地價上升,裕民財務提高了陳松青的貸款額度,1979年12月,他的貸款限額已達1.35億港元。

關於在對陳松青的貸款業務中,裕民財務自身的風險管理,霍禮義做了如下評價:

“(對陳松青而言)非常方便的是,裕民財務並不監管貸款是否用於貸款申請中的用途,他們只關心借款人是否支付利息,即使利息是由以後的新貸款來支付的也不擔心。母公司還向銀監處發出了‘滿意書’,銀監處因此允許裕民財務借出遠高於其國內的貸款限額。”

借助其基本財務基礎,完備的團隊以及在香港的數年經驗,陳松青開始組建其龐大聯盟,1979年10月和11月,一係列廣告開始把佳甯描述爲一家前景美好的、成功的地産開發商,這些廣告引起了一家制造鍾表的公司——寶光(Stelux)公司董事會的注意,該公司是上市公司美漢(Mai Hon)地産公司的控股公司,他們希望售出美漢公司。11月和12月,陳松青組建了一係列公司,Extrawin, Plessey, Knife and Dagger 以及Extra Money,這些公司將成爲陳松青未來事業中關鍵的棋子。

場地已經準備好,遊戲開始了。

收購上市公司美漢:“佳甯帝國”浮出海面

陳松青控制下的佳甯集團在1979年底開始進行的一係列商業運作,後來被譽爲“以軍事行動的準確性在三條戰線同時開火。”

第一條戰線是對當時默默無聞,但盈利不錯的上市地産公司美漢的收購。佳甯的前期準備包括以2860萬港元購入一些住宅單位,又以2.48億港元購入九龍的京華銀行大廈(Metropolitan Bank building)。這樣,陳松青入主美漢公司顯得有了雄厚的實力,“神秘”的資金來源也使陳松青自然而然鼓動起人們的極高熱情。

美漢的控股公司寶光集團已在1979年9月決定分拆出售美漢資産,以獲取地價上漲的利潤。從大約10月起,陳松青一方面談判購入美漢的個別資産,一方面暗示可能收購整家公司。收購美漢的實質性洽談在聖誕節前已經結束,到12月27日,證監處接到通知,截至聖誕之夜,佳甯公司已收購美漢公司52.6%的股份,在收購落實前有大量資産出售。

佳甯收購美漢前,美漢公司的股份在1978年和1979年的大部分時間裏每股價格爲1.5港元,到12月27日美漢暫時停牌時,股價已上升到每股3.8港元。佳甯提出的收購價格爲每股6港元,但要以延遲付款的方式支付。寶光公司同意了這筆交易,前提是寶光以1億港元購買美漢公司的一些物業。

證券監管專員指出這筆交易違反了當時的《收購條例》,作爲收購方,佳甯沒有發出公開收購要約,而且沒有進行資産評估和召開股東大會,這一切令投資者産生了廣泛的憂慮。然而由於當時沒有法規允許他堅持必須召開特別股東大會,證券監管專員不得不面對雙方已經完成交易這一事實。

獲多利(Wardleys)公司發出的收購建議文件形容佳甯是:

……佳甯代理人有限公司(Carrian Nominee limited)的一家全資附屬公司,其全部股本由陳松青先生及其家族成員實際持有。陳松青先生是一名合格的土木工程師,在香港建築業有11年經驗……佳甯集團尋求在香港的適當房地産投資項目,範圍包括地産開發、銷售或投資性持有,佳甯集團已經……積累了可觀的香港地産投資組合。佳甯集團亦涉足航空租賃,旅遊、建材貿易、酒店經營和管理。”

到3月底,陳松青已完成對美漢公司的重新控制,任命邬開莉(“佳甯集團執行董事,是企業管理的合格人才”)爲董事局主席,何桂全(“在香港金融業擁有8年經驗”)爲執行董事。

轉讓給裕民財務的經理亞伯拉罕·賈法(Ibrahim Jaafar)的十萬股股份並未披露,陳松青的另一家公司Extra Money購買的額外股份也未記錄。在公開出售期間,美漢公司的股價獲得“支持”,這樣便不需要購入不必要的股份。至3月收購結束時,佳甯集團持有美漢公司發行股本的75%左右,陳松青就此建立了自己的上市公司基礎。

對於佳甯的這一收購,1980年2月20日的《亞洲華爾街日報》有以下預見性評論:“佳甯公司並未解釋爲何需要在股市收購美漢公司的股份。但證券分析人士認爲,其好處包括獲得以發行股份的方式購買其它公司的資産的能力。”

而2月18日的《南華早報》則指出,當時的法規應予完善:“同時,整個概念似乎是如果讓美漢公司繼續挂牌,則佳甯公司可以逐步將自己改造爲公衆公司,而無需通過正常的上市批露程序。”

收購金門大廈成就“佳甯神話”

與收購美漢公司同時進行的,是陳松青在第二條戰線上更爲“壯觀”的收購之戰——對金門大廈(Gammon House)的收購。

金門大廈建於60年代,本屬於金門建築公司,金門建築公司後來被當時的英資財團怡和(Jardines)所收購,金門大廈也變成了怡和旗下的物業。70年代初,怡和由於大量投資失誤而陷入財務危機,爲獲取現金,於1978年12月將金門大廈作價7億元賣給了自己的子公司——當時號稱香港“地王”的香港置地公司(Hong kong land company,HKLC)。

1979年11月,陳松青和鍾正文成立了Extrawin公司(陳松青持有75%股份,鍾持有25%),在對香港置地所持有的的其他物業進行初步試探之後,陳松青把目光集中在金門大廈——現爲美國銀行中心。

1980年1月10日,陳松青和鍾正文簽署了一份關於金門大廈的購銷協議,價格爲9.98億港元。

金門大廈收購的消息傳出後,一直“默默無聞”的佳甯集團“一夜成名”,成爲香港投資界和傳媒最熱門的話題。據資料介紹,佳甯收購金門大廈的消息之所以如此令人震憾,除了出售方香港置地的名氣外,還因爲當時香港地産界還從未有過整幢一級商廈出售的先例,而佳甯所開出的近10億的購買價格,在當時的地産交易中,亦屬空前的“天價”。

而據有心人翻查當時的公司資料,佳甯過去只是在香港購買了一些不起眼的物業,而且剛剛才收購了寶光實業屬下的美漢地産,取得上市地位。

面對這匹突然冒出的地産“黑馬”,全港都在猜測這是怎麽的一回事。而“佳甯”背後的真正實力人物陳松青又是何許人也?至於收購的資金來源,說法更是千奇百怪,有人說他的資金來源是菲律賓總統馬科斯的夫人,也有人說是來自印尼政界高層,也有人說是新加坡或馬來西亞。

媒體的主要的興趣是佳甯作爲地産界新生力量異乎尋常的出現,尤其是金門大廈的交易是與美漢公司的交易幾乎同時完成。更令香港的傳媒對這匹“黑馬”的“雄厚資本”留下了異常深刻的印象。這股熱情由1980年1月11日的《亞洲華爾街日報》的評論可以略窺一斑:“這兩筆億萬金額的交易,使佳甯成爲香港地産界的焦點,代表東南亞資金進入香港地産市場最大規模的一次。”

對於這種種市場傳聞,佳甯不但未作澄清,反而有意無意地“推波助瀾”,例如在收到證券監管專員的調查要求後,陳松青和的近律師事務所(Deacons,佳甯的法律顧問)的默維爾·艾夫斯(Melville Ives)在1月14日前往證監處,陳松青說佳甯由其本人及其遍布新加坡、馬來西亞、菲律賓和印尼的龐大家族擁有,他聲稱自己原籍福建,與潮洲有密切關係,佳甯的雄厚資金來自紐約市場的美元資金,信貸期限爲15年,年息9%。

神話開始了,大家無形中開始加入編織宏偉夢幻大廈的隊伍。

當時的媒體和監管機構不知道,也沒有披露的事實是:1979年12月裕民財務已向Extrawin貸款14000萬美元。同時,陳松青的另一家公司Plessey已獲得另一筆15200萬美元的貸款,以進行“房地産開發項目”,這足以支付美漢公司收購及大都市銀行大廈(Metropolitan Bank Building)的交易費用。

更加重要的是,裕民財務還私下同意不把因貸款給Extrawin公司而持有的抵押品進行登記。這使得陳松青可以把貸來的款項當作自有資金向外界展示,從而給整個傳媒和投資界以“資本雄厚”、“信用卓著”的印象。

在接管公司後至4月30日這段時間內,啓動階段已結束,美漢公司的股票交易價格平靜地維持在4.70至5.90港元之間,基本上與恒生指數的走勢相符。這實際上是佳甯集團持續買入股份以維持市場上的股價所致。至4月底,集團約持有美漢公司發行股本的78%。

操縱股價:佳甯擴張的“市場發動機”

對美漢地産公司和金門大廈的收購,標志著佳甯故事第二階段的成功結束。

在陳青松的“佳甯帝國三步曲”裏,第一階段是陳松青在鍾正文的資助下,在香港打下事業基礎,創辦了自己規模適中的企業,積累了適當的個人資産,更重要的是找到了保持絕對商業機密的融資渠道;第二階段是光芒四射地進入公衆舞台,到1980年5月標志著這一階段的結束,陳松青已完全控制了他的上市公司——美漢 。

而陳松青在第三條“戰線”上的成功,則爲他在其後的第三階段,也就是高速擴張階段的操作鑄就了一台高效“發動機”:那就是對股票價格的操縱。

陳松青此前的一係列“成功”,向投資者和市場展示了他有能力調動大筆資金,香港的財經媒體也開始樂於報道他的故事,並熱情期待著更大的事件。

“除3家英文報之外,香港還有衆多的中文報刊和財經周刊、月刊等等,雖然有一些很優秀的評論家,但財經新聞界的整體水平較低,許多報刊只是照抄競爭對手的文章。”霍禮義的這番評價可能不太中聽,但聯係到佳甯事件期間香港媒體的“表現”,不能不說霍禮義的看法自有其中肯之處。

在當時的中文報刊當中,《信報》(Economic Journay)是其中的佼佼者,但最有影響力的則是一份名爲《焦點》(Target)的新聞通訊,每天印行,只供應用戶,專門刊登金融界的法庭案件,也有相當周詳的市場分析。它吸引訂戶的地方,就是它對金融界人物或公司事件的評價痛快淋漓。“在佳甯叱咤風雲的日子裏,從證券監管專員到銀行家,還有專找材料寫新聞的記者,都貪婪地閱讀《焦點》。在佳甯的神話中,《焦點》近乎奉承的報道對金融界産生了很重要的影響。股票經紀的文件是另一個影響力之源。例如維高達(Vickers da cos da)經紀行便和《焦點》競相爲佳甯打氣。”

總之,陳松青或多或少得到了媒體和輿論毫無保留的支持,令他可以在1980年下半年吹出一個誘人的“泡泡”,由此開始進入傳奇的第三階段。

金門大廈的交易和股票的日常價格非常重要——它構成了陳松青華美策劃第三階段的戰略關鍵。

金門大廈的交易讓人們對佳甯有了一係列資信評估,包括在香港和國際層面,特別是亞太區,佳甯都因而名聲大噪。而股票的價格變化則爲資信評級提供了一種市場監督。在擴張中發行的股票和它表面上的持續上漲,使其成爲一種大受歡迎的貨幣和抵押品。

整個策劃的幕後戰略關鍵在於:股份必須表面上有著非常活躍的交投市場。這樣,陳松青在申請貸款時,用這些股票進行抵押並保證會按固定價格回購的承諾,才會爲銀行所接受。而對於銀行家來說,出於羊群心理,本能地覺得這些股份是一種近乎完美的抵押品;而對於被收購公司的股東而言,陳松青的股份也似乎是比現金更好的貨幣,正如裕民的總經理賈法所說:“這可是不斷上漲的股票哪!”

第三階段的主要特點是一種近乎病態的擴張沖動,而整個計劃的基礎則是持續不斷的“托市”行動。

首先是不斷發出聲明或“泄露”精心策劃的內幕消息,其次則由佳甯在本階段策劃的一係列擴張行動形成誘人的前景,第三部分則是在市場上幾乎每天都擡高股價,尤其是在發展的關鍵時期。在整個階段,該集團事實上是本身上市公司股票的大買家。

6月底,佳甯收購完成後暫時停止的“市場發動機”又重新啓動了,Extra Money(佳甯集團在1979年12月成立的交易公司)成爲股票市場上的大買家。從6月23日至30日,集團持有的已發行股份漲幅超過80%,股價由5.05港元漲至6.85港元,一周內漲幅近16%,而同期恒生指數只上漲不到2%。

佳甯的市場行動得到了一條消息的幫助:《信報》 6月26日準確地預計陳松青會把金門大廈資産將注入美漢公司,由於獲得豐厚利潤,美漢將派送紅股,在這一階段,以市值6港元/股計算,美漢公司的市值約爲9.2億港元。

1980年7月,佳甯通過一係列密集的消息和市場操作,把股價擡至9港元,而同期的恒生指數卻開始表現得搖搖欲墜。

7月11日,佳甯證實他們已“如期”付清金門大廈的最後一期款項,並宣布有財團出價14.3億港元收購該物業;

7月15日,美漢公司發布驕人的業績,證實了《信報》的報道。陳松青持有的金門大廈已全部注入美漢公司,而公司名也改爲佳甯置業有限公司(CIL),8月,公司宣布股息增長了100%,每五股派送三股紅股,並預計股本加大後仍然能維持同等股息;

在消息公布期間,集團仍然積極買進自己的股份,一係列市場操作把股價推到7月15日的7.6港元,使公司市值增至11.69億港元;

到7月29日,公司宣布出售金門大廈的談判已經進入“深入階段”,價格爲3.16億美元(時值15億港幣)。股價漲至9港元。佳甯有能力從遠東發展有限公司(Far East Consortium)以1.03億港元的金額購入物業,其中6180萬港元將以佳甯置業有限公司的股份支付(折合每股9元的686.6萬股)。

股份可以當錢用的概念出現了!

出售金門大廈:佳甯集團“最輝煌的成功”

如果回顧一下那一時期的股票交易,人們將會發現一係列精心設計的市場操作過程:

第一階段市場操作相對較小,目的是接管上市公司階段,維持6港元的市價;接下來在6月的操作則是制造市場氣氛,把股價推高,令佳甯股份的成交量增加;8月的操作則是爲了在8月14日截止過戶之前買入更多的股票,以收取股息,更重要的是收取紅股。

市場操作得到了8月7日《焦點》的支持,該刊聲稱金門大廈已被售予“來自英國的買家”,價格爲15.57億港元。8月14日,又有消息說買主實際上是華人,當天過戶處登計的資料顯示,陳松青的集團大約控制了已發行股份的84%,股價上漲至11.80港元,公司市值18.15億港元。

8月14日,佳甯宣布已經與百甯順集團(Bylamson Group)達成“初步協議”,出售金門大廈的大部分權益,售價爲11.8億港元。訂金已付,交易的完成時間爲9月13日。《焦點》對該聲明的解讀是:這證實了該刊關於華商購買的報道,並估計大廈其余部分的銷售將帶來9億港元的收入。

到了9月4日,所謂初步協議又很快被另一個聲明取代,稱金門大廈將被整體售予百甯順,售價爲16.8億港元,交易的完成時間爲10月31日或之前。這意味著在購入該大廈後的6個月內,佳甯通過這筆買賣將獲得約6.8億元的利潤。

這一關鍵性聲明只是9月份一係列重大消息和交易中的一個。9月2日,有消息說佳甯的一個團隊已出發到美國加州的奧克蘭,調查一項約值10億港元的地産發展計劃;9月8日,佳甯購買了一艘價格爲6000萬港元的船,這成爲“佳甯艦隊”的前驅;到了月中,佳甯股價漲至15.40港元。與收購美漢股份時的6港元股價相比,佳甯置業有限公司的股價在過去9個月中已上漲了250%!佳甯置業的市值已升至36.19億港元。到了9月底,佳甯集團在曼谷以2888888股佳甯置業有限公司股份置換Rama公司的股份,這時他們已有能力把股價定爲17.30港元/股。

在這一時期,恒生指數從購入美漢公司時的857點漲至9月30日的1213點,漲幅爲41%,而佳甯置業有限公司的股價已經是當初收購價格的近300%。忠實的《焦點》又一次幫助擡高了股價,該刊報道“佳甯已私下增持Rama公司24%的股份,又以884000股佳甯股票收購馬尼拉的一家旅行社——Barm公司80%的股份。”《焦點》評論道:“人們可以預計,佳甯到年底前就可以成爲亞洲最大的旅行社。”

相對熱點不斷的9月份來說,10月份相對平靜。這一時期佳甯最重大的事件是一家耐人尋味的公司成立——遠東發展(Far East Consortium)和遠東銀行(Far East Bank)的邱德根(Deacon Chiu),新鴻基(Sun Hung Kai)的馮景禧(Fung King-Hai),鍾正文以及陳松青一起,把一家業務幾乎限於停頓的上市公司——Hong Kong Barge改組爲一家活躍的地産公司——僑聯地産(Overseas Union Realty)。

Hong Kong Barge是由邱德根控制的一家上市公司,這家公司從1977年開始就已停止股票交易,卻依然保持著上市地位。按照最初的計劃,每位大股東都向該公司注入物業,然後由邱、馮和鍾三人的兒子管理——這筆交易看起來對陳松青沒有太大意義,雖然也有一個小小的好處,那就是能夠跟三位香港出名的商人合作。不過正如一些人預計的那樣,很快這個團體便顯得缺少默契。他們在股份的買賣上出現分歧,後來更引起證券監管專員的調查。最後由鍾正文接手這個公司。

對陳松青而言,這個小插曲可能帶來真正好處是幫助他維持了股票市場上進一步上揚。然而成立僑聯公司依然顯得與陳松青的整個計劃格格不入,也許正如分析家所指出的那樣,之所以達成這宗交易,真正的原因是“陳松青對於任何生意的建議,都不會推卻,就正如貪婪的鍾正文,不管真實成本多少,也要以交易的勝利者的資態出現。”這筆交易令鍾正文多了一個市場活動的籌碼。

10月22日,《焦點》試圖在一個特別分析中爲佳甯集團算一算賬,該刊指出,由於“入主美漢6個月內,佳甯的市值已超過40億港元,與怡和(Jardine Matheson)的市值相距不遠。”“由於佳甯置業有限公司的股份市值在6個月內由60億漲至160億,佳甯控股已獲得約11.5港元的賬面盈余。”分析結論說,佳甯已通過盈利獲得約10億港元的流動資金。又說:“人們不應忘記,佳甯最初開始時,並沒有10億港元的盈余供運用。所以我們可以期待1981年佳甯將會有大動作。”

11月1日,佳甯的“大動作”看來已經準備就緒:百甯順公司宣布,“金門大廈的收購已於1980年10月31日完成”——消息很短,但令人浮想聯翩。

11月4日,佳甯置業有限公司公布了中期業績,宣稱稅前利潤達6.777億港元,出售金門大廈的利潤“計入集團營運收入”。並宣布每股派息30仙,每5股送2股紅股。

11月7日,佳甯集團旗下的一家公司購入另一家上市地産公司——捷聯投資有限公司(Chiap luen investment Ltd.)35%的股份(每股6.60港元,共計2380萬股),《焦點》對此的報道是,“佳甯橫掃捷聯”。

在11月25日,似乎要爲令人驚歎的一年劃上完美的句號,佳甯以每股14.80港元的價格發行450萬股新股,以購入日本一家據說制作成人電影的日活株式會社(Nikkatsu)21%的股份。」

之後的故事,相信大家都清楚了。

http://www.wikiwand.com/zh-mo/%E4%BD%B3%E5%AF%A7%E7%BD%AE%E6%A5%AD

1982年香港地產因1997年前途問題而價格下滑。佳寧的債權銀行在1982年10月入稟法院求將其清盤令。1983年10月佳寧集團正式清盤,創下香港和全亞洲最大宗公司倒閉事件。

香港警務處同時在1983年9月調查佳寧在1980年買賣金鐘金門大廈的交易中涉嫌詐騙,並提出檢控陳松青等人。經過複雜司法程序,案件至1987年在最高法院審判。奇怪地,主審的按察司柏嘉在最後階段指控方控罪重複,而將被告等人釋放。柏嘉之後被受司法界抨擊,於次年自行辭職,翌年即在海外交通意外中死亡。

與此同時,馬來西亞國營裕民銀行懷疑其在港附屬公司裕民財務批核貨款出現問題,在1982年11月派出內部核數師到香港調查。該位核數師伊巴謙在次年被謀殺,屍體在新界大埔火車站附近的蕉林內被發現。之後馬來西亞政府派出高層到香港調查裕民財務,指出事件涉及貪污,並在1985年向香港廉政公署舉報。廉政公署通緝裕民財務的前主席及董事等高層,並透過英國、法國警方於1985年將多人拘捕,控以詐騙及收受非法利益等罪名。經歷多年的冗長官司,終於將主要嫌犯引渡回港,並分別在1986年、1994年將其入罪,判處入獄一年至十年不等。而陳松青則在1994年被控詐騙、提供非法利益等罪名。最後在1996年入罪,被判入獄三年。

1984年,詐騙案中的關鍵人物之一律師溫寶樹被發現倒臥於家中寓所的泳池,當場證實死亡,其後法院裁定為死於自殺[1];而事發當天正是另一位關鍵人物伊巴謙(生前為裕民財務總經理)兇殺案開審前一天發生[2],而伊巴謙及溫寶樹的身故引致佳寧集團詐騙案的審訊造成一定的影響。

最後一宗因佳寧案而被起訴的是香港上海匯豐銀行屬下獲多利有限公司(匯豐投資銀行控股有限公司前身)行政總裁袁朗達,而他亦被廉政公署通緝。最後在2000年4月因非法收受陳松青提供的四百五十萬賄賂而被判入獄五年。

年報連結如下:

1979年年報:

https://drive.google.com/file/d/1Ms6dPvum0xCBs4sQAMLFv9NCvg7dS4Vg/view?usp=sharing

1980年年報:

https://drive.google.com/file/d/1E3vG1oVLY0s0dHVU9b_Eyhg2CdKTIUea/view?usp=sharing

4月9日晚間重要年報公告速讀

4月9日晚間,滬深兩市多家上市公司發布年報及一季報業績預告,本文是重要公告摘要,供投資者參考:

【年報業績】

【業績增長】

寶鋼股份:2017年凈利192億元同比翻番 證金持股增至4.86%

寶鋼股份披露年報,公司2017年實現營業收入2890.93億元,同比增長17.44%;凈利潤191.70億元,同比增長111.22%。基本每股收益0.86元。公司擬派發現金股利0.45元/股,合計100.21億元。股東方面,證金公司持股由去年三季度末的6.08億股增至10.83億股,持股比例由2.75%增至4.86%。

啟迪桑德:年報擬10轉4派4 獲證金公司增持

啟迪桑德披露年報,公司2017年度營收93.58億元,凈利潤12.51億元,分別同比增長35%、16%;基本每股收益1.27元;公司擬每10股轉增4股派息4元。股東名單方面,證金公司去年四季度增持公司1.53%股份,持股比例升至3.37%。報告期內,公司積極拓展PPP業務打造新利潤點,已在簽訂多項PPP項目合約並實施,在手合約規模超百億元。

滄州大化:2017年凈利同比增246% 擬10轉4派5元

滄州大化披露年報,公司2017年實現營業收入44.17億元,同比增長50.05%;凈利潤12.83億元,同比增長245.77%。基本每股收益4.3613元。公司擬每10股轉增4股並派現5元。

*ST紫學:2017年凈利潤同比增長124.71%

*ST紫學晚間公布年報,報告期內,公司實現營業收入28.12億元,較上年同期增長115.14%;歸屬於上市公司股東的凈利潤2,438.09萬元,較上年同期增長124.71%,公司實現扭虧為盈。

春秋航空:2017年凈利12.62億元 同比增33%

春秋航空披露業績快報,公司2017年實現營業收入109.71億元,同比增長30.15%;凈利潤12.62億元,同比增長32.73%。基本每股收益1.58元。

三棵樹:去年凈利同比增逾3成 擬10轉3派5.5元

三棵樹披露年報,公司2017年實現營業收入26.19億元,同比增長34.45%;凈利潤1.76億元,同比增長31.66%。基本每股收益1.76元。公司擬每10股轉增3股並派息5.5元。

大千生態:去年凈利同比增12% 擬10轉3派1元

大千生態披露年報,公司2017年實現營業收入6.78億元,同比增長13.41%;凈利潤7834.15萬元,同比增長12.46%。基本每股收益0.9605元。公司擬10轉3派1元。

紅太陽:2017年凈利潤同比增逾四倍

紅太陽披露年報,公司實現營業收入49.74億元,比上年同期增長40.61%。實現歸屬於母公司凈利潤6.98億元,比上年同期增長451.81%,擬10派5元。

老板電器全年凈利潤14.6億元 同比增長21.08%

老板電器公布年報,2017年,公司實現營業收入70.2億元,同比增長21.10%,實現歸屬於母公司所有者的凈利潤14.6億元,同比增長21.08%。

泰瑞機器:2017年凈利同比增13% 擬10轉3派1.3元

泰瑞機器披露年報,公司2017年實現營業收入7.03億元,同比增長37.31%;凈利潤8351.42萬元,同比增長13.41%。基本每股收益0.52元。公司擬每10股轉增3股並派現1.3元。

麥迪電氣:2017年凈利潤同比增14.65% 擬10派0.55

麥迪電氣披露年報,公司實現營業總收入同比增長8.7%,歸屬於母公司股東的凈利潤13032.42萬元同比增長14.65%,擬10派0.55元。

朗瑪信息大幅下調2017年度業績 醫藥電商不納入合並報表

朗瑪信息修正業績快報,將營業收入由30.6億元下調至4.18億元;凈利潤由3.25億元下調至1.02億元,修正後的營收、凈利同比增長幅度分別為5%、19%。朗瑪信息表示,因相關政策及有關要求發生變化,公司對合並報表範圍進行調整,2017年度醫藥電商報表不納入合並報表範圍,因此此前確認的一次性投資收益2.24億元不計入2017年公司合並報表,公司及醫藥電商經營狀況一切正常。

淳中科技:2017年凈利同比增12% 擬10轉4派4

淳中科技披露年報,公司2017年實現營業收入2.50億元,同比增長14.24%;凈利潤9092.78萬元,同比增長11.79%。基本每股收益1.30元。公司擬每10股轉增4股並派現4元。

【高送轉】

風語築:2017年凈利1.66億元 擬10轉10派8元

風語築披露年報,公司2017年實現營業收入14.99億元,同比增長22.16%;凈利潤1.66億元,同比增長47.57%。基本每股收益1.46元。公司擬10轉10派8元。

江龍船艇:年報擬10轉7送1派0.3 一季度業績預虧

江龍船艇披露年報,公司2017年度營收4.23億元,凈利潤3500.85萬元,凈利同比下滑近5%;基本每股收益0.32元。公司擬向全體股東每10股轉增7股,送紅股1股(含稅),派發現金紅利0.3元(含稅)。此外江龍船艇預計2018年一季度虧損180萬元至280萬元,上年同期盈利359.42萬元。

中亞股份:擬每10股派息10元

中亞股份披露利潤分配預案,控股股東沛元投資提議,公司2017年度利潤分配預案為:向全體股東每10股派發現金股利10元(含稅),共計派發2.7億元(含稅)。中亞股份同日披露一季度業績預告,公司一季度預計盈利3853.76萬元至4404.3萬元,同比增長5%至20%。

三鋼閩光:擬10派15元 派息金額超20億元

三鋼閩光披露利潤分配預案,控股股東三鋼集團提議公司2017年度利潤分配預案為:向全體股東每10股派發現金紅利15元(含稅),合計派發股利20.6億元。值得註意的是,截止去年三季度末,三鋼集團持股比例為53.42%,估算將獲分紅超11億元。

【業績預告】

華信國際:應收賬款逾期 下調一季度業績預期至虧損超4900萬元

華信國際下調業績預告,公司原預計今年一季度虧損不超4000萬元,現預計虧損4900萬元至8900萬元;上年同期盈利1.16億元。本次業績修正的主要原因:基於公司全資子公司上海華信集團商業保理有限公司2018年3月的逾期應收賬款實際催收情況,公司將一季度已發生應收賬款逾期客戶的業務暫不確認當期營業收入。

三諾生物:一季度凈利預增超7成 年度擬10轉2派3

三諾生物披露業績預告,公司預計2018年一季度盈利7637.34萬元至8985.1萬元,同比增長70%至100%;上年同期盈利4492.55萬元。此外,三諾生物披露2017年度利潤分配預案,擬每10股轉增2股,派息3元,合計派發現金1.41億元。

樂視網:一季度預虧逾3億元

樂視網公告,預計2018年一季度虧損3.07億元-3.12億元。公司上年同期盈利1.25億元。2018年一季度,公司的廣告收入、終端收入以及會員收入同比均出現大幅下滑。目前管理層正著力通過恢複各項主營業務的開展以激活公司現金流和供銷體系。此外,公司正在積極與樂視非上市體系進行協調,責成關聯方切實解決上市公司對非上市體系公司因歷史關聯交易形成的關聯應收款,緩解資金壓力。

堅瑞沃能:一季度預計由盈轉虧 虧損超3.17億元

堅瑞沃能披露業績預告,公司預計2018年一季度虧損3.17億元至3.22億元,上年同期盈利2.54億元。報告期內,全資子公司深圳沃特瑪電池有限公司由於訂單減少而導致收入大幅下降,同時產品毛利率下降;公司預計非經常性損益對凈利潤的影響金額約為4900萬元。

暴風集團:一季度預虧超2600萬元 廣告收入下滑

暴風集團披露業績預告,公司預計2018年一季度虧損2636.62萬元至3130.98萬元,上年同期虧損1647.89萬。報告期內,公司廣告業務收入同比下降,從而影響了整體利潤水平。

鵬輝能源:一季度預增130%-160%

鵬輝能源披露一季度業績預告,公司預計今年1-3月凈利潤為6982.11萬元-7892.82萬元,同比增長130%-160%。業績增長的原因主要是行業形勢良好,公司積極開拓市場,銷售收入持續增長等所致,公司還預計非經常性損益對凈利潤的影響金額約為3850萬元左右。

誠邁科技:預計一季度業績由盈轉虧 七連板後提示風險

誠邁科技披露業績預告,公司預計2018年一季度虧損550萬至700萬元,上年同期盈利206.09萬元;報告期內,季節性因素導致一季度收入確認減少,加之壞賬準備金增加。誠邁科技同日再次披露股票交易異常波動公告,稱不存在應披露而未披露信息。誠邁科技已連續七日漲停,今日報收49.93元。

光線傳媒:一季度凈利增長近10倍 獲超18億元投資收益

光線傳媒披露業績預告,公司2018年一季度盈利19.65億元至20.2億元,同比增長962%至992%,上年同期凈利1.85億元。報告期內,非經常性損益為18.5億至19.5億元,主要是公司出售所持有新麗傳媒股份有限公司的股份產生的投資收益所致。

浙江龍盛:一季度凈利預增100%-130%

浙江龍盛披露年報,公司2017年實現營業收入151.01億元,同比增長22.22%;凈利潤24.74億元,同比增長21.92%。基本每股收益0.7604元。公司擬每10股派發現金2.5元。此外,公司預計2018年一季度凈利潤同比將增加100%到130%,公司上年同期盈利5.01億元。

爾康制藥:預計一季度凈利下滑超28% 改性澱粉等銷量大幅下滑

爾康制藥披露業績預告,公司預計2018年一季度盈利1.01億元至1.4億元,同比下滑28%至48%;上年同期盈利1.94億元。報告期內,受醫藥行業政策環境的影響,公司生產的改性澱粉、澱粉囊等高毛利率產品的銷量出現較大幅度下滑。

萬年青:水泥量價齊升 一季度凈利預增超33倍

萬年青披露業績預告,公司預計2018年一季度盈利2.22億元至2.25億元,上年同期盈利651.80萬元,估算同比增幅超33倍。報告期內,水泥、商砼產品銷量、銷售價格同比大幅上漲。

嶽陽林紙:一季度凈利預增8-10倍

嶽陽林紙公告,預計2018年一季度實現的凈利潤與上年同期相比,將增加1.28億元到1.48億元,同比增加866.77%到1002.21%。公司上年同期盈利1476.74萬元。受所在造紙行業執行供給側改革、國家環保政策趨嚴、淘汰落後產能等因素的影響,母公司紙產品市場向好,產品銷售價格持續提高,凈利潤較上年同期大幅增加。

雅戈爾:預計一季度凈利近百億元 增幅近7倍

雅戈爾公告,預計2018年第一季度實現的凈利潤與上年同期相比,將增加約86.80億元,同比增長687.95%左右。扣非凈利潤同比將減少約3.30億元,同比下降44.19%左右。公司上年同期盈利12.62億元。投資業務由於對中信股份會計核算方法變更,實現凈利潤96.67億元,較上年同期增加90.21億元。

華新水泥:一季度凈利預增420%-470%

華新水泥公告,預計2018年第一季度實現的凈利潤與上年同期相比,將增加4億元到4.5億元,同比增加420%到470%。公司上年同期盈利9492.26萬元。報告期內公司業績大幅增長,主要是受益於國家加強環境保護和供給側結構性改革所引致的供求變化,公司主導產品水泥及熟料的價格較上年同期有較大幅度的增長,單位產品盈利能力提升。

韶鋼松山:預計一季度凈利約8.6億元 同比增逾4倍

韶鋼松山公告,預計2018年一季度凈利潤約8.6億元,比上年同期增長約411.42%。公司上年同期盈利1.68億元。

華峰超纖:一季度凈利潤預增235%-265%

華峰超纖披露業績預告,公司預計一季度盈利8879.34萬元-9674.51萬元,比上年同期增長235%到265%。超纖產品的各市場應用進入了快速放量階段,公司超纖啟東工廠新產能不斷投放,開工率持續提升,超纖產銷量大幅上升,超纖業務的凈利潤也大幅上升。

雲天化:一季度凈利預增逾2倍

雲天化公告,預計2018年一季度實現的凈利潤約5100萬元左右,與上年同期相比將增加214%左右。公司上年同期盈利1626萬元。2017年下半年開始,隨著化肥行業逐步複蘇,公司主要化肥產品價格出現恢複性上漲,2018年一季度主要化肥產品價格同比上升,公司聚甲醛產品持續維持較好的銷售價格。

海螺水泥:一季度凈利預增約120%

海螺水泥公告,預計2018年一季度實現的凈利潤與上年同期相比將增加約25.84億元,同比增加120%左右。公司上年同期盈利21.53億元。報告期內,受益於公司產品銷價同比漲幅較大,營業收入、凈利潤同比大幅上升。

時代新材:一季度凈利預增50%-80%

時代新材公告,預計2018年第一季度實現的凈利潤與上年同期相比將增加1042萬元到1666萬元,同比增長50%到80%。公司上年同期盈利2083萬元。業績增長主要受公司軌道交通板塊業績增長及外幣匯兌收益的影響。受歐元兌人民幣匯率下跌的影響,一季度公司歐元外幣貸款形成匯兌收益約1300萬元。

眾興菌業:一季度凈利超8800萬元 同比增76%

眾興菌業披露一季報,公司2018年一季度實現營業收入2.67億元,同比增長58.74%;凈利潤8824.81萬元,同比增長75.66%。基本每股收益0.2419元。

石英股份:一季度凈利預增約6成

石英股份公告,預計2018年第一季度的凈利潤為2400萬元左右,較上年同期增長60%左右。公司上年同期盈利1491.66萬元。

淩鋼股份:一季度凈利預增53%左右

淩鋼股份公告,預計2018年1-3月份實現的凈利潤與上年同期相比,將增加0.88億元,同比增長53%左右。公司上年同期盈利1.67億元。受國家供給側結構性改革,全面取締“地條鋼”和環保限產影響,報告期鋼材市場持續高位運行。

華大基因:預計一季度凈利約1億元 同比增長不超11%

華大基因披露業績預告,公司預計2018年一季度盈利9500萬元至1.05億元,同比增長0.62%至11.21%;其中,預計非經常性損益約2000萬元,較去年同期增加約300萬元。報告期內,公司各項業務總體保持增長態勢。

萬興科技:預計一季度盈利2300萬元-2400萬元 再度提示風險

萬興科技公告稱,2018年第一季度盈利2,300萬元-2,400萬元,比上年同期增長:1.90%-6.33%;公司股票價格自2018年3月16日起複牌後,連續10個交易日累計漲幅89.24%;公司市盈率水平較高,截至2018年4月4日,公司靜態市盈率為174.64,滾動市盈率為162.09,市盈率水平顯著高於軟件和信息技術服務行業市盈率。公司特別提醒投資者,註意投資風險,理性決策,審慎投資。

華策影視:影視產業轉型升級 一季度凈利預減約7成

華策影視披露業績預告,公司預計2018年一季度盈利3000萬元至5000萬元,同比下滑65%至79%。報告期內,影視行業對內容產品的需求已從追求產品數量、投資規模向產品品質進行轉變。公司需要相應的制作周期以保障內容作品的制作品質,從而可能導致項目確認上存在一定的季度性差異。預計今年年新開機的全網劇項目較去年有所增加,已完成拍攝並處於後期制作中的項目有7部。

京投發展:一季度預盈8800萬元 同比扭虧為盈

京投發展公告,預計2018年一季度凈利同比將實現扭虧為盈,實現凈利潤8800萬元。公司上年同期虧損5961.17萬元。

福建水泥:一季度預盈8600萬元左右 同比扭虧為盈

福建水泥公告,預計2018年第一季度凈利潤同比將實現扭虧為盈,實現凈利潤8600萬元左右。公司上年同期虧損4353.67萬元。公司水泥售價從2017年10月下旬起到2018年1月持續上漲,進入2018年3月,水泥售價雖有所下滑但仍維持相對高位,使本期水泥平均售價同比有較大上漲。

金石東方:一季度預盈4833萬元-5000萬元 同比扭虧

金石東方披露2018年第一季度業績預告。公司預計2018年第一季度盈利4,833.00萬元-5,000.00萬元,上年同期為虧損558.36萬元。

【上交所】征求意見稿發布:年報規避財務指標退市重大違法行為應終止上市

上交所網站3月9日晚間發布公告,為進一步完善上市公司重大違法強制退市制度,強化證券交易所一線監管職能,根據中國證監會統一部署,上海證券交易所起草了《上海證券交易所上市公司重大違法強制退市實施辦法(征求意見稿)》,現向社會公開征求意見。

《征求意見稿》對欺詐發行行為采取“零容忍”的態度,其第四條第(一)項和第(二)項規定,上市公司首發上市或重組上市中,存在虛假記載、誤導性陳述或重大遺漏,被證監會行政處罰決定認定構成欺詐發行,或者被法院以欺詐發行股票罪作出有罪生效判決的,均應當對其股票予以終止上市。上市公司年度報告存在虛假記載、誤導性陳述或重大遺漏,根據相關證監會行政處罰認定的事實,導致連續年度財務指標實際已觸及終止上市標準的,應當對其股票予以終止上市。

此外,從三個方面著力優化了重大違法退市實施程序,提高退市效率。一是將重大違法退市情形的暫停上市期間,由12個月縮短為6個月,提高退市效率。二是從嚴把握重大違法公司的恢複上市和重新上市條件。重大違法公司被暫停上市後,不再考慮公司的整改、補償等情況,6個月期滿後將直接予以終止上市,不得恢複上市。三是收緊重大違法退市公司的重新上市條件,規定因欺詐發行退市的公司不得申請重新上市。因其他重大違法退市的公司申請重新上市時間間隔由1年延長為5年。

附征求意見稿全文:

上海證券交易所上市公司重大違法強制退市實施辦法

(征求意見稿)

第一條 為嚴格執行上市公司重大違法強制退市制度,維護證券市場健康有序發展,根據《證券法》、中國證監會《關於進一步完善並嚴格實施上市公司退市制度的意見》和《上海證券交易所股票上市規則》(以下簡稱《股票上市規則》)的相關規定,制定本辦法。

第二條 本辦法所稱重大違法強制退市,是指上市公司存在欺詐發行、重大信息披露違法或者其他嚴重損害證券市場秩序等違法行為,且嚴重影響上市地位,其股票應當被終止上市的情形。

第三條 上海證券交易所(以下簡稱本所)上市委員會以中國證監會行政處罰決定、人民法院生效司法裁判認定的事實為依據,按照本辦法規定的標準,就是否對公司股票實施重大違法強制退市進行審議,作出獨立的專業判斷並形成審核意見。

本所根據上市委員會出具的審核意見,作出是否對公司股票實施重大違法強制退市的決定。

第四條 上市公司存在下列重大違法情形,其股票應當被終止上市:

(一)上市公司首次公開發行股票申請或披露文件存在虛假記載、誤導性陳述或重大遺漏,被中國證監會行政處罰決定認定構成欺詐發行,或者被人民法院依據《刑法》第一百六十條作出有罪生效判決;

(二)上市公司發行股份購買資產並構成重組上市,申請或披露文件存在虛假記載、誤導性陳述或重大遺漏,被中國證監會行政處罰決定認定構成欺詐發行;

(三)上市公司披露的年度報告存在虛假記載、誤導性陳述或重大遺漏,根據中國證監會行政處罰決定認定的事實,導致連續會計年度財務指標實際已觸及《股票上市規則》規定的終止上市標準,其股票本應被終止上市;

(四)上市公司在申請或披露的文件中存在虛假記載、誤導性陳述或重大遺漏,上市公司被人民法院依據《刑法》第一百六十一條作出有罪生效判決;

(五)上市公司最近60個月內,被中國證監會依據《證券法》第一百九十三條作出3次以上行政處罰;

(六)本所根據上市公司違法行為的事實、性質、情節及社會影響等因素認定的其他情形。

第五條 上市公司可能觸及本辦法規定的重大違法強制退市情形的,應當於知悉中國證監會行政處罰事先告知書或者人民法院生效司法裁判當日,向本所申請公司股票及其衍生品種停牌,及時披露有關內容,並就其股票可能被實施重大違法強制退市進行特別風險提示。

上市公司在前款規定的停牌期間,收到中國證監會相應行政處罰決定的,應當及時披露有關內容,並就其股票可能被實施重大違法強制退市進行特別風險提示。

上市公司未按本條規定申請停牌並披露的,本所可以對公司股票及其衍生品種實施停牌,並向市場公告。

第六條 本所上市委員會在上市公司披露或者本所向市場公告中國證監會行政處罰決定或者人民法院生效司法裁判後15個交易日內,就是否對公司股票實施重大違法強制退市進行審議,作出獨立的專業判斷並形成認定意見。

上市委員會審議期間,可以要求上市公司、相關中介機構等提交補充材料,補充材料期間不計入前款規定的15個交易日的期間。上市公司、相關中介機構未在本所規定的時間內補充材料的,本所上市委員會繼續進行審議。

本所根據上市委員會的認定意見,在5個交易日內,向上市公司發出對其股票實施重大違法強制退市的認定意見告知書。上市公司收到告知書後,應當及時予以披露。

第七條 上市公司收到前條規定的告知書後,可以在10個交易日內,以書面形式向本所提出聽證要求,並載明具體事項及理由。

上市公司可以在前款規定期限內,以書面形式向本所提交不對其股票實施重大違法強制退市的書面陳述和申辯,並提供相關文件。

上市公司未在本條第一款或第二款規定的期限提出聽證要求或書面陳述和申辯的,視為放棄相應權利。

上市公司在本條規定期限內提出聽證要求的,由本所上市委員會按照有關規定組織召開聽證會。

第八條 前條規定的有關期限屆滿或聽證程序結束後,本所上市委員會在15個交易日內,結合上市公司聽證、陳述和申辯的有關情況,就是否對上市公司股票實施重大違法強制退市進行審議,作出獨立的專業判斷並形成審核意見。

上市委員會審議期間,可以要求上市公司、相關中介機構等提交補充材料,補充材料期間不計入前款規定的15個交易日的期間。上市公司、相關中介機構未在本所規定的時間內補充材料的,本所上市委員會繼續進行審核。

本所根據上市委員會出具的審核意見,在5個交易日內作出是否對公司股票實施重大違法強制退市的決定。

第九條 本所作出對上市公司股票實施重大違法強制退市決定的,按照《股票上市規則》的規定,依序對公司股票實施退市風險警示、暫停上市和終止上市。

前款規定的退市風險警示期間為30個交易日,暫停上市期間為6個月。

本所決定不對公司股票實施重大違法強制退市的,上市公司收到本所決定書後,應當及時披露,並申請股票複牌。

第十條 本所決定對公司股票實施重大違法強制退市的,上市公司可以在收到決定書後的5個交易日內,按照《股票上市規則》的有關規定,向本所申請複核,複核期間不停止執行。

第十一條 上市公司因本辦法第四條第(一)項、第(二)項規定的欺詐發行情形,其股票被終止上市的,不得在本所重新上市。

上市公司因本辦法第四條第(三)項至第(六)項規定的重大信息披露違法等情形,其股票被終止上市的,自其股票進入全國中小企業股份轉讓系統之日起的5個完整會計年度內,本所不受理其重新上市申請。

第十二條 本辦法經本所理事會審議通過,並報中國證監會批準後生效。

第十三條 本辦法自××××年××月××日起施行。

第十四條 本辦法由本所負責解釋。

4月10日晚間重要年報公告速讀

4月10日晚間,滬深兩市多家上市公司發布年報及相關公告,本文是重要公告摘要,供投資者參考:

【年報業績】

【業績增長】

柳鋼股份:2017年凈利26.46億元 同比增逾12倍

柳鋼股份披露年報,公司2017年實現營業收入415.57億元,同比增長55.93%;凈利潤26.46億元,同比增長1247.08%。基本每股收益1.0325元。公司擬每10股派發現金紅利5元。此外,公司預計2018年第一季度的凈利潤與上年同期相比將增加7.48億元到10.12億元,同比將增長368%到499%。

六國化工:2017年凈利潤扭虧為盈,複合肥尿素齊漲價

六國化工發布了2017年年報,由於主要產品複合肥、尿素等價格持續上漲,公司2017年實現營業收入47.66億元,同比增長6.92%;盈利7560.27萬元,實現扭虧為盈。

廣匯能源:2017年凈利同比增逾2倍

廣匯能源披露年報,公司2017年實現營業收入81.37億元,同比增長94.01%;凈利潤6.55億元,同比增長218.77%。基本每股收益0.1255元。

佩蒂股份:2017年度凈利增長33% 擬10轉5派5

佩蒂股份披露上市後首份年報,公司2017年度營收6.32億元,凈利潤1.07億元,分別同比增長15%、33%;基本每股收益1.56元。公司擬向全體股東每10股轉增5股,派息5元(含稅)。

水星家紡:2017年凈利2.57億元 同比增30%

水星家紡披露年報,公司2017年實現營業收入24.62億元,同比增長24.53%;凈利潤2.57億元,同比增長30.17%。基本每股收益1.25元。公司擬每10股派發現金紅利5元。

乾照光電2017年度凈利潤同比增長335%

乾照光電披露2017年年報。公司2017年實現營業收入1,130,287,914.02元,同比下降1.68%;實現歸屬於上市公司股東的凈利潤210,560,322.45元,同比增長335.20%;基本每股收益0.30元/股。公司2017年度利潤分配預案為:以716,403,311股為基數,向全體股東每10股派發現金紅利0.30元(含稅)。公司股票自2018年3月1日開市起複牌。

金晶科技:2017年凈利同比增282%

金晶科技披露年報,公司2017年實現營業收入43.54億元,同比增長29.69%;凈利潤1.44億元,同比增長281.99%。基本每股收益0.1016元。公司擬每10股派現金0.6元。

江蘇索普:2017年凈利同比增244%

江蘇索普披露年報,公司2017年實現營業收入7.77億元,同比增長24.68%;凈利潤7503.17萬元,同比增長244.46%。基本每股收益0.2449元。公司擬擬每10股派發現金股利1.2元。

衛星石化2017年凈利潤同比增逾兩倍

衛星石化披露2017年年報。公司2017年實現營業收入8,187,918,614.66元,同比增長52.91%;實現歸屬於上市公司股東的凈利潤942,456,845.41元,同比增長202.49%;基本每股收益1.04元/股。公司2017年度利潤分配預案為:以1063710806為基數,向全體股東每10股派發現金紅利0.88元(含稅)。

安車檢測:2017年度凈利增長61% 擬10轉8派2.5

安車檢測披露年報,公司2017年度營收4.12億元,凈利潤7904.8萬元,分別同比增長29%、61%;基本每股收益1.19元。公司擬向全體股東每10股轉增8股,派息2.5元(含稅)。

【業績扭虧】

*ST平能:2017年度實現扭虧盈利4.84億元 申請“摘帽”

*ST平能披露年報,公司2017年度營收28.08億元,同比增長30%;凈利潤4.84億元,扣非後凈利潤3.38億元,均實現扭虧為盈;基本每股收益0.48元;擬向全體股東每10股派發現金紅利2元。*ST平能將向深交所提出對公司股票撤銷退市風險警示特別處理的申請。報告期內,公司煤炭銷售數量同比有所下降,但2017年煤炭平均銷售價格同比上漲76%。

【高送轉】

基蛋生物:2017年凈利同比增4成 擬10轉4派4.5元

基蛋生物披露年報,公司2017年實現營業收入4.89億元,同比增長32.37%;凈利潤1.94億元,同比增長40.21%。基本每股收益1.72元。公司擬每10股轉增4股並派現4.5元。

飛科電器:2017年凈利同比增36% 擬10派15元

飛科電器披露年報,公司2017年實現營業收入38.53億元,同比增長14.55%;凈利潤8.35億元,同比增長36.22%。基本每股收益1.92元。公司擬每10股派發現金紅利15元,共計分配6.53億元。

飛鹿股份:年度分紅擬10轉6派0.5

飛鹿股份公告,公司實控人章衛國提議,2017年度擬向全體股東每10股轉增6股,派息0.5元。

【機構動向】

浙江東方:年報擬10轉3派1.3元 證金持股大幅增至4.69%

浙江東方披露年報,公司2017年實現營業收入91.86億元,同比增長67.23%;凈利潤7.19億元,同比下降2.03%。基本每股收益1.10元。公司擬每10股轉增3股並派現1.3元。股東方面,證金公司持股由去年三季度末的839萬股增至3154萬股,持股比例由1.25%增至4.69%。

瀘州老窖:2017年度凈利潤超25億元 獲證金公司增持

瀘州老窖披露年報,公司2017年度營收103.95億元,凈利25.58億元,分別同比增長20%、30%;基本每股收益1.798元。公司擬每10股派發現金紅利12.5元。股東名單方面,證金公司去年四季度增持1.14%股份,持股比例升至1.74%;陸股通資金退出十大股東名單。

【業績預告】

永泰能源:一季度凈利預增369%-416%

永泰能源公告,預計2018年第一季度實現的凈利潤與上年同期相比,將增加3.93億元-4.43億元,同比增長368.65%-415.51%。公司上年同期盈利1.07億元。業績預增主要是本報告期完成華昇資管100%股權對外轉讓產生投資收益,影響金額為6.93億元。

冀東水泥:一季度預計虧損超4.5億元

冀東水泥披露業績預告,公司預計今年一季度虧損4.5億至5億元,上年同期虧損3.69億元。報告期內,公司核心區域水泥及熟料銷售價格同比上漲20%左右,但是因受錯峰生產及環保限產政策、市場需求下滑等因素的影響,導致公司水泥產量同比降低約17%,停工費用增加。

海信科龍:一季度凈利2.88億元增長12% 遭北上資金減持

海信科龍披露一季報,公司今年一季度營收89.74億元,凈利2.88億元,分別同比增長16%、12%。因銷售規模增長,期末應收賬款達41.54億元,較期初大幅增長46%。股東名單方面,陸股通資金退出十大股東名單。

華茂股份:一季度凈利潤預增705.12%-741.71%

華茂股份公告,預計2018年一季度公司實現凈利潤800萬元-9200萬元,同比增長705.12%-741.71%。

新安股份:一季度凈利預增超三倍

新安股份公告,預計2018年一季度實現的凈利潤在2.5億元至2.7億元之間,同比增長300.51%至332.55%。公司上年同期盈利6241.91萬元。業績增長的主要原因是主導產品有機矽、草甘膦產品市場價格均比上年同期上漲,尤其是有機矽系列產品的價格上漲了50%左右(高於同期原材料價格上漲)。

泛海控股:一季度預計凈利超13.9億元 同比增長超兩倍

泛海控股披露業績預告,公司預計今年一季度盈利約13.91億元至15.91億元,同比增長220%至266%。報告期內,公司經營業績實現穩步增長,戰略投資業務產生的非經常性損益較上年同期有較大幅度增加。泛海控股同日披露2017年度業績快報,公司2017年度營收168.76億元,凈利潤28.91億元,分別同比下滑32%、7%。

明泰鋁業:一季度凈利預增約8成

明泰鋁業公告,預計2018年第一季度實現的凈利潤與上年同期相比增加5800萬元左右,增幅約80%。公司上年同期盈利7327.34萬元。

寶信軟件:一季度凈利預增72%-85%

寶信軟件公告,預計2018年第一季度的凈利潤與上年同期相比將增加約6000萬元到7000萬元,同比增長約72.45%到84.53%。公司上年同期盈利8281.46萬元。本次業績預增,主要受益於公司主要客戶所在鋼鐵行業回暖,信息化收入增加;以及寶之雲IDC二期、三期項目上架機櫃數量增加,收入較去年同期大幅增長。

上峰水泥:水泥價格大幅上漲 一季度凈利預增超7成

上峰水泥披露業績快報,公司2017年度營收45.88億元,凈利潤7.92億元,分別同比增長57%、445%;基本每股收益0.97元。公司同日披露業績預告,公司預計今年一季度盈利1.5億至1.7億元,同比增長71%至94%;報告期內,水泥產品銷售量保持穩定,銷售價格同比大幅上升,水泥產品盈利同比大幅增長。

航發控制:一季度凈利潤預增45% -64%

航發控制披露2018年一季度業績預告,公司預計一季度實現凈利潤5300萬元– 6000萬元,同比增45% -64%。

環旭電子:一季度營業收入同比下降約4%

環旭電子披露營業收入簡報,公司2018年3月合並營業收入為20.51億元,較去年同期下降7.52%,較2月環比增長20.51%。公司2018年1-3月合並營業收入為62.26億元,同比下降3.77%。

Next Page