- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

信達IPO路演受熱捧 已敲定10家基礎投資者認購44%股份

http://wallstreetcn.com/node/64879據華爾街日報報導,信達資產管理股份有限公司週一開始為其高至25億美元的香港IPO進行路演,機構投資者認購興趣濃厚,目前已經敲定了10家基礎投資者認購其IPO中44%的股份。

信達的IPO為香港今年最大的IPO,若成功上市信達將成為內地首家赴港上市的資產管理公司。

10家投資者共承諾投資10.9億美元,其中美國對沖基金Och-Ziff management(OZ)和中國人壽保險將各認購2億美元股份,挪威主權財富管理基金挪威中央銀行認購1.5億美元。

而總部位於舊金山的崇天資本(Farallon)和中國融通基金將各投資1億美元,中國平安資產管理將認購7500萬美元,山東省國有資產投資控股將投資6000萬美元。

橡樹資本管理公司和廣東省粵電集團下屬的超康投資將分別認購5295萬美元以及5000萬美元的股份。

信達計劃於12月5日定價及12日在聯交所掛牌上市。文件顯示,信達IPO,招股價區間3.00-3.58港元,計劃發行53億股股票,指導價格區間介於3.0-3.58港元,市淨率約1.13-1.31倍,募資額最多不超過24億美元(159.6-190.4億港元)。

信達於1999年成立,是中國四大國有債務清理機構之一,從中國大陸銀行處接管了約1.4萬億元不良資產。其他三家國有債務清理機構分別是:華融資產管理、中國東方資產管理和中國長城資產管理。

2010年至2012年期間,信達收入及淨利潤在四大國有資產管理公司中排名首位。據瑞銀報告,信達今年淨利潤預計約85億人民幣,同比增長16%。

京東IPO路演PPT註釋 李妍

http://xueqiu.com/8689584849/29282820整理:i美股資產管理/李妍

查看原图一、發行情況

查看原图一、發行情況 查看原图$京東(JD)$ 將於2014.5.22登錄納斯達克;

查看原图$京東(JD)$ 將於2014.5.22登錄納斯達克;發行價區間16-18美元/ADS,1ADS=2普通股;

發行股數93,685,620ADSs,其中公司發行69,007,360 ADSs,佔比73.7%;老股東出售24,678,260 ADSs;綠鞋14,052,840 ADSs;鎖定期180天;

主承銷商美銀美林、UBS。

二、公司簡介

查看原图

查看原图京東國內最大的直營類電商網站,在B2C電商市場排名第二,力爭成為全球最大的電子商務公司;京東的核心優勢在於用戶體驗和運營效率。

查看原图核心管理哲學:

查看原图核心管理哲學:管理基礎:團隊;

平台基礎:IT系統、倉儲管理系統、財務系統;

數據驅動:成本優化、效率提升;

用戶體驗和品牌樹立:通過商品、價格、服務持續吸引用戶;

查看原图增長策略:

查看原图增長策略:移動及大數據:和騰訊的流量合作;用戶定製;大數據分析;供應鏈更加透明;

拓展三四線城市:建倉庫;提高移動端到達率;不同的商品策略;市場策略;

線上到線下:和山西便利店的合作;將該模式複製到其他地區;在部分城市提供生鮮電商;提高物流運營槓桿;

供應鏈金融:對供應商和用戶的金融產品;支付產品;交叉銷售金融產品;

三、投資亮點

查看原图

查看原图 查看原图

查看原图1.中國電商市場空間廣闊;

2.最大的自營電商網站;

3.全國物流體系;

4.第三方平台增速迅猛;

5.和騰訊戰略合作,提高移動端參與度;

查看原图中國零售市場特點:

查看原图中國零售市場特點:市場廣闊:2012年市場規模9.8trillion RMB,預計到2016年15.3trillion,CAGR12%;

高度分散:中國top20零售商市場佔有率12%;美國為40%;

向線上轉移:中國線上零售市場規模,2012年為1320billion,預計到2016年3790billion RMB,CAGR 30%;

查看原图京東增長點:

查看原图京東增長點:用戶消費習慣從線下向線上轉移;

用戶更加重視網購商品質量;

三四線城市增速迅猛;

移動購物趨勢正在上升;

查看原图直營銷售:側重標品、走量、商品質量、投資高、需要倉庫運營、重用戶體驗;

查看原图直營銷售:側重標品、走量、商品質量、投資高、需要倉庫運營、重用戶體驗;第三方平台:側重長尾、SKUs量大、模式更輕、需要廣告和流量支撐;

查看原图直營優勢:

查看原图直營優勢:京東是第二大B2C網站,佔23.3%的份額;第一是天貓,佔比50.6%;

京東是最大的直營類B2C網站,佔比46.5%;

查看原图京東生態:

查看原图京東生態:47.4million活躍用戶;40.2million SKUs;323.3million訂單量;86個倉儲物流中心;1620個配送站;24412個專業配送員;

查看原图以客戶為中心:

查看原图以客戶為中心:商品選擇豐富;價格低廉;客戶服務有保證;

查看原图全國物流系統完善:

查看原图全國物流系統完善:7個一級物流中心;

在36個城市有倉庫;

70%訂單實現當日送達及次日達;

43個城市提供211服務;

256個城市實現次日達;

查看原图物流流程:

查看原图物流流程: 查看原图最後一公里配送體系:

查看原图最後一公里配送體系: 查看原图第三方平台增長迅猛:

查看原图第三方平台增長迅猛:對於商家:用戶購買力高、提供開放物流體系及客服、根據數據分析投放精準廣告、降低商家對單一平台依賴度;

對於用戶:更多商品選擇;商品可靠度更高;訂單處理快速及售後服務完善;

第三方平台商家數量2013有2.35萬,今年3月為2.9萬;

SKUs數量2013年23.5mm,3月為37.8mm;

查看原图和騰訊戰略合作:

查看原图和騰訊戰略合作:獲得騰訊旗下實物電商業務;

獲得微信及QQ手機一級推廣位置;

在實物電商領域至少8年沒有競爭;

查看原图騰訊2013年12月,QQ MAU 808mm;QQ手機 MAU 426mm;騰訊電商網站DAU 14.6mm;微信+ wechat MAU 355mm;

查看原图騰訊2013年12月,QQ MAU 808mm;QQ手機 MAU 426mm;騰訊電商網站DAU 14.6mm;微信+ wechat MAU 355mm;四、財務亮點

查看原图

查看原图 查看原图GMV,2013年125.5 bn RMB,同比增速71%;自營佔比75%;

查看原图GMV,2013年125.5 bn RMB,同比增速71%;自營佔比75%;2014Q1,GMV 44.1bn,同比增84%,自營佔71%;

淨營收,2013年為69.3bn,同比增68%;

2014Q1淨營收22.7bn,同比增65%;

查看原图自營GMV 2011-2013 CAGR 77.3%,目前佔比74.7%;2014Q1同比增速69.6%;

查看原图自營GMV 2011-2013 CAGR 77.3%,目前佔比74.7%;2014Q1同比增速69.6%;平台GMV 2011-2013 CAGR 231.1%,目前佔比25.3%;2014Q1同比增130.4%;

毛利率,2013年為9.9%,2014Q1提升到10%;

查看原图運營效率:NonGaap

查看原图運營效率:NonGaap物流佔比5.8%;市場費用佔比2.3%;技術1.3%;管理0.9%;

NonGaap淨利潤,2013年為224mm RMB,淨利潤率0.3%;

查看原图2013年每活躍用戶平均購買6.8次;

查看原图2013年每活躍用戶平均購買6.8次;2014Q1SKUs 提升至40.2mm;

2014Q1移動下單佔比18%;

查看原图2013年運營現金流3570mm RMB,同比增154%;

查看原图2013年運營現金流3570mm RMB,同比增154%;自由現金流2278mm,同比增791%;

資本開支1292mm;投資回報率29.1%;

查看原图庫存周轉天數,2013年為32天;噹噹112天、蘇寧72、國美60、亞馬遜45、沃爾瑪45;

查看原图庫存周轉天數,2013年為32天;噹噹112天、蘇寧72、國美60、亞馬遜45、沃爾瑪45;自營AP周轉天數39天;蘇寧142、國美136、噹噹122、亞馬遜95、沃爾瑪38;

查看原图

查看原图持倉披露:文章發表時本人及所在機構不持有$京東(JD)$ 任何倉位。發表此文對相關股票不形成任何投資建議。

硅谷行第三天|黑馬全球路演中心——全球企業家和創業者的聚集地

http://www.iheima.com/thread-12156-1-1.html著名投資人葉東(葉東是青雲創投創始人和管理合夥人,他擁有在硅谷和中國超過10年的風險投資經驗)說,我來硅谷來早了。(現在創業家,黑馬大賽,提供這樣的平台,給創業者創造的機會比葉東他們當時好的多)。

主持人Cindy有著多次大賽主持的經驗,她說,做活動太多了,感覺都差不多,但是創業家這次舉辦的全球路演,中美連線路演,讓她眼前一亮,覺得「很有特點」。另外讓她印象深刻的還有,一個美國項目在德克薩斯州通過電話會議的方式演示,這個項目在評委合議後晉級。

TEDx的執行主管Jami在現場說,這個(黑馬全球路演中心以及黑馬大賽)太令人激動了,太神奇了!把這麼多的全球創業者,企業家齊聚一堂,整個組織這種活動,是非常有價值的。她問牛文文,一年創業家要給多少創業者提供這種(level)的服務(其實就是孵化)?「400人」牛文文說。於是,Jami表示,這種模式太值得借鑑了,你們什麼時候能幫我們一起做啊。一位老硅谷創業者也評價道「企業家和創業者全球各地往這裡聚,從來沒見過。」

迅雷IPO路演PPT註釋 Mono

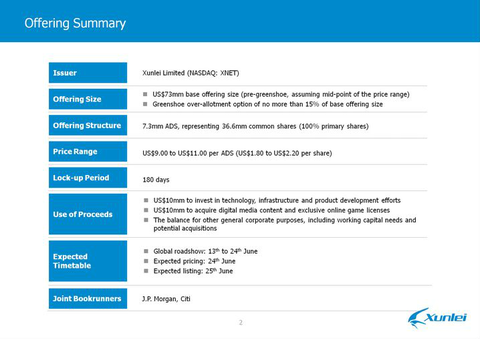

http://xueqiu.com/4136177129/29799898【發行概況】

納斯達克上市,代碼XNET $迅雷(XNET)$

發行價區間:9~11美元/ADS (1 ADS=5普通股);計劃發行730萬股ADS 不考慮超額配售部分,按區間中值計算,IPO融資7300萬美元。

資金用途:1000萬美元用於投資技術和基礎設施,產品開發;1000萬美元用於採購數字內容和獲得網遊的獨家代理權;剩餘部分用於運營資本和潛在的收購等。

預計定價日期:6月24日

預計上市日期:6月25日

承銷商:摩根大通、花旗

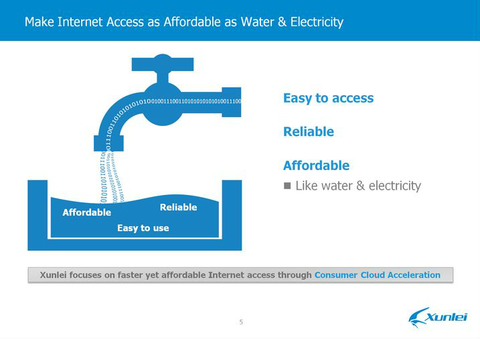

查看原图

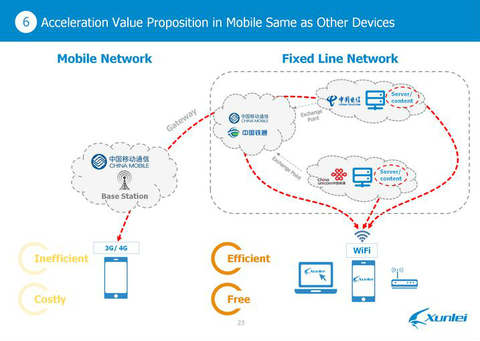

查看原图通過云加速服務,致力於為用戶提供更快捷、更可靠和可負擔的互聯網接入體驗。讓互聯網接入像用水、用電一樣便捷、實惠。

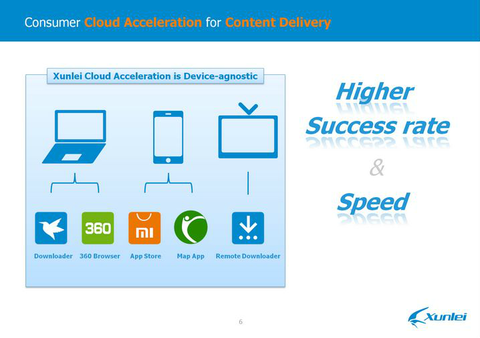

查看原图

查看原图迅雷的價值就是通過云加速的技術和產品改善用戶content delivery的體驗。在傳輸大文件時success rate能提升30%,傳輸速度能提升5-7倍。

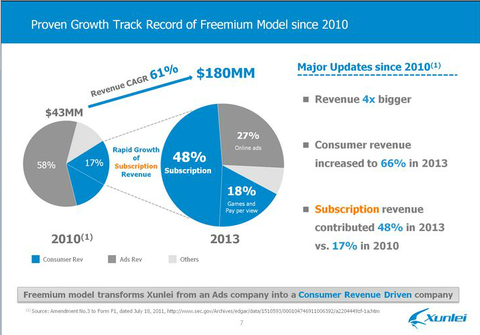

查看原图

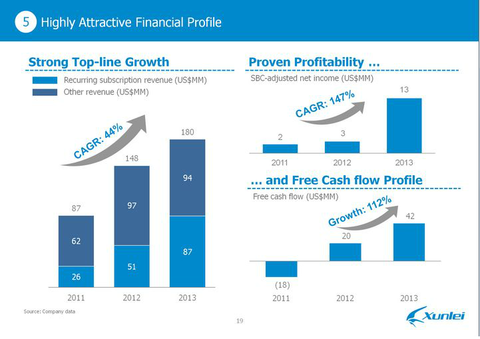

查看原图從2010年至今,迅雷的營收增長了4倍;用戶直接貢獻的營收佔到了66%;會員費貢獻的營收佔比從2010年的17%提升至2013年的48%。

迅雷從一家廣告收入主導的公司逐步轉變為一家由用戶服務驅動的公司。

查看原图

查看原图【投資亮點】

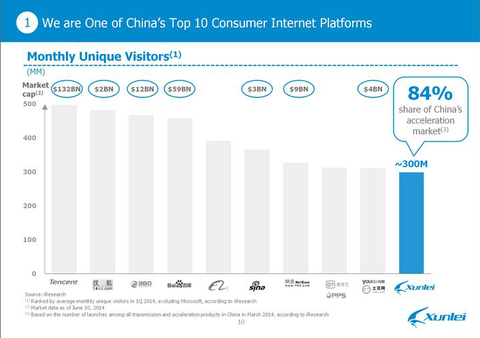

中國TOP10互聯網公司

差異化的技術平台

龐大並持續增長的付費用戶量

已證明的貨幣化方式

良好的財務狀況

多個成長驅動因素

經驗豐富的資深管理團隊

查看原图

查看原图目前月UV達到或超過3億的中國互聯網公司只有10家,而還沒有上市的只有迅雷和阿里兩家。

艾瑞數據顯示,迅雷佔有中國互聯網加速市場84%的份額。

查看原图

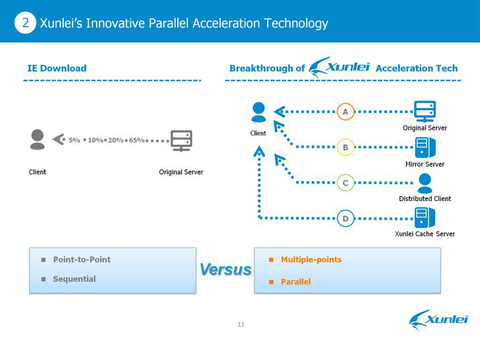

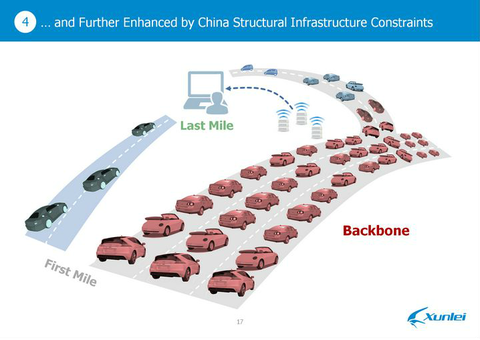

查看原图創新的並行加速技術

傳統的下載是點對點、時序的,而迅雷的加速技術實現了多點、並行。

查看原图

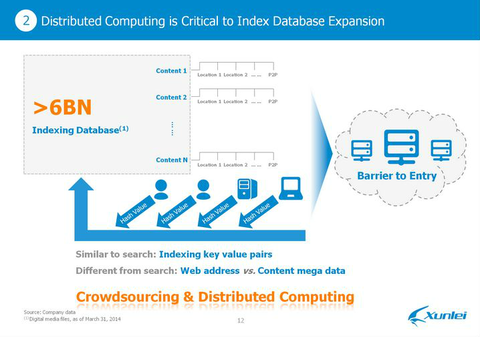

查看原图截至今年Q1末,迅雷的索引數據庫有超過60億的數字媒體文件。

原理上和搜索類似,都要將鍵值對進行索引,但難度大很多,搜索是面向網址,而迅雷是面向龐大的內容數據。眾包和分佈式計算技術很重要。這樣成為對手的進入壁壘。

查看原图

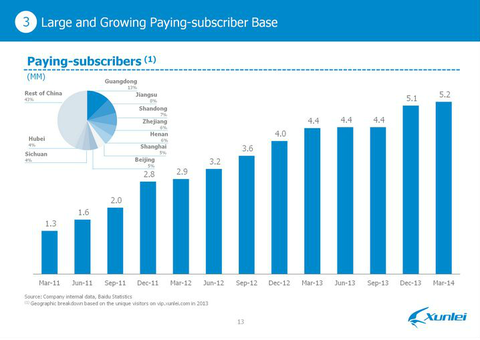

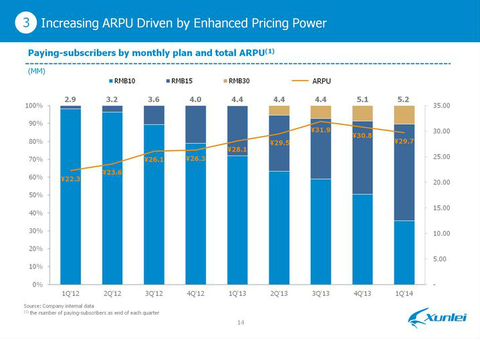

查看原图付費註冊用戶/會員數保持了持續增長,到今年Q1末已經達到520萬人。

查看原图

查看原图隨著定價能力的提升,ARPU也在逐步提高。

首先是獲取更多的用戶,其次是提高ARPU值。

查看原图

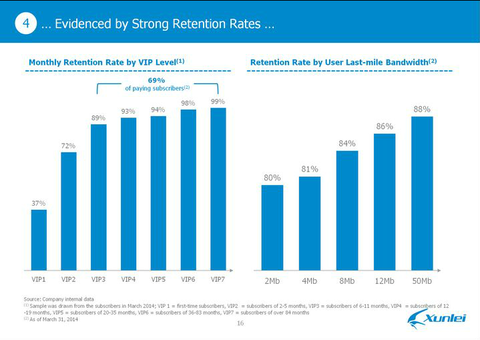

查看原图不同類型的會員收取不同額度的會員費,享受不同的下載帶寬。會員等級按註冊時間長短、經驗值來劃分,VIP3~7的會員註冊時間都在6個月以上。

用戶忠誠度顯著提高,2011年1月付費會員中VIP3~7會員的佔比為26%,到2014年3月已經上升至69%。

查看原图

查看原图迅雷不同等級會員的留存率。截至今年3月份,VIP3~7會員的留存率都在90%以上。而且會員入戶帶寬越寬,迅雷的留存率越高。

查看原图

查看原图 查看原图

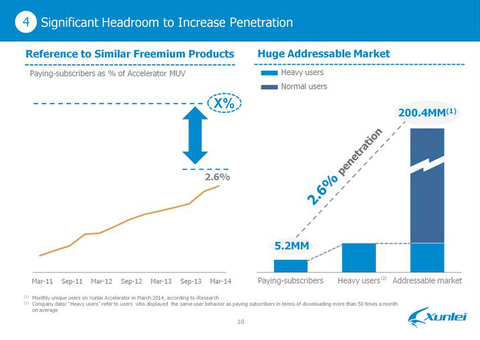

查看原图付費會員滲透率仍有足夠大的提升空間。到今年Q1,付費會員在云加速服務月UV中的佔比僅為2.6%,過去兩年這個比例一直在提高。

艾瑞報告顯示,今年3月份迅雷云加速服務的月UV達到2.004億。

查看原图

查看原图【財務狀況】

過去三年,營收持續、顯著增長,復合年增長率達到44%;Non-GAAP淨利潤CAGR高達147%。2012年自由現金流轉正,2013年增至4200萬美元,同比增長112%。

查看原图

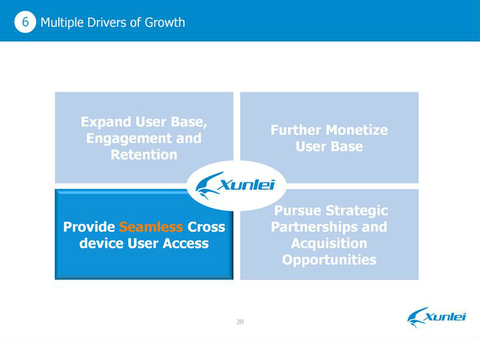

查看原图四大業績增長驅動力,CFO特別強調了跨設備、跨系統的無縫接入。

查看原图

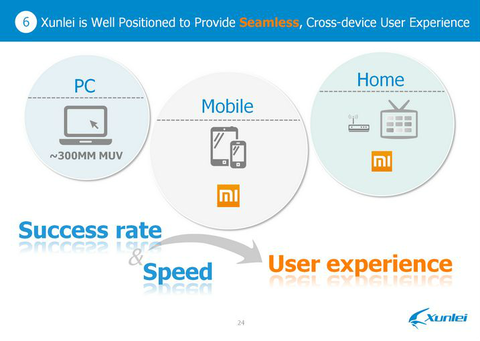

查看原图小米作為中國最主要的手機生產商同時也是迅雷最大的股東,迅雷與小米的戰略合作,成為發展移動端和客廳市場的策略。

移動端,迅雷在系統升級、原生應用和第三方應用三個層面上為小米用戶提供加速服務;客廳,迅雷將通過小米盒子、小米電視和小米路由來獲取用戶、提供服務。

查看原图

查看原图小米用戶下載App時如果下載速度較慢,系統會推薦用戶安裝迅雷App,使用迅雷的加速服務。

查看原图

查看原图 查看原图

查看原图 查看原图

查看原图【戰略投資人和財務投資人】

小米、金山;晨興創投、IDG資本、聯創策源和春華資本。

查看原图

查看原图總結:迅雷是中國領先的云加速技術服務商

查看原图

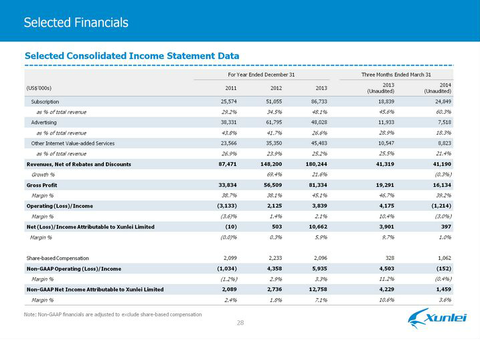

查看原图損益表數據

查看原图

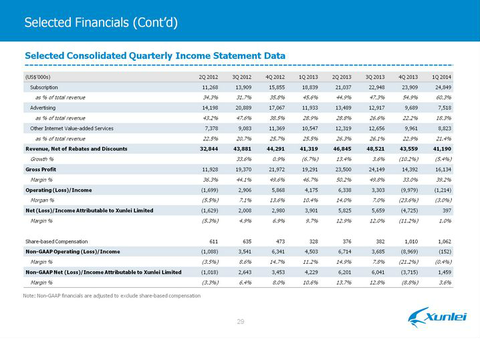

查看原图按季度的損益表數據

查看原图

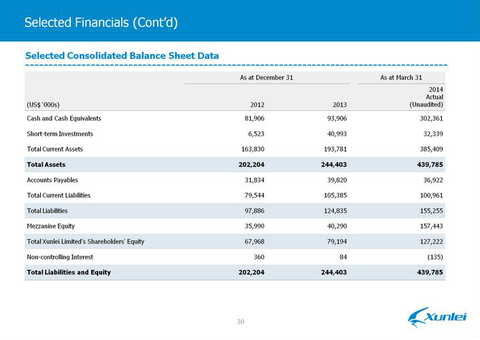

查看原图資產負債表數據

查看原图

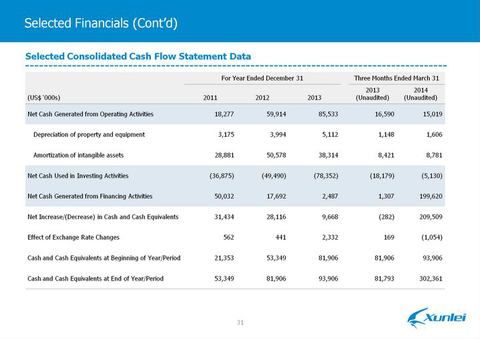

查看原图現金流表數據

查看原图

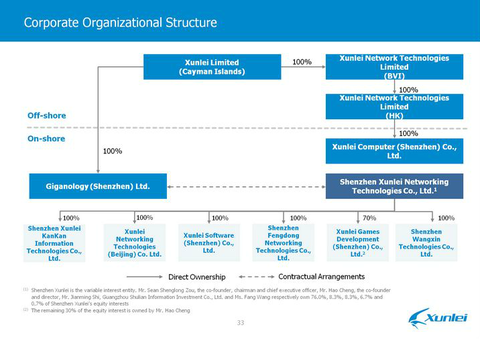

查看原图公司組織結構圖

查看原图

查看原图持倉披露:文章發表時本人及所在機構不持有$迅雷(XNET)$ 任何倉位。發表此文對相關股票不形成任何投資建議。

阿里巴巴路演盛況:近千人湧入會場 電梯口排起長龍

來源: http://wallstreetcn.com/node/207968![]`%YIN{_7}$%(_9ORMD(4IP](http://img.cdn.wallstreetcn.com/thumb/uploads/c2/a5/c5/-yin-7-9ormd-4ip.jpg)

![YQ]PK@N`J(NS8IGYHZGBY~Y](http://img.cdn.wallstreetcn.com/thumb/uploads/40/a1/7d/yq-pk-n-j-ns8igyhzgby-y.png)

(圖片來自金融時報)

本周一,阿里巴巴集團開啟了歷時兩周、跨越多個城市的IPO路演活動,首場路演在紐約華爾道夫·阿斯托里亞酒店舉行,當天的盛況讓很多久經沙場的基金經理都“驚呆”。

當天的推介會在酒店的18層召開,但大廳卻排起了長龍。據路透報道,

阿里巴巴原本預計會有大約500名投資者參加首站路演,但最終參與人數達到800人左右,一些人被擠到了會議室外廳。

等候電梯的投資者排成長隊,一些人擔心無法準時抵達會場,而其他酒店客人則對這一喧鬧場面一頭霧水。

市場流傳的一位華爾街基金經理稱,在紐約搞投資十多年,IPO陣仗見多了,但還是被阿里巴巴震撼了。

華爾道夫酒店排隊拐了18個彎,據說有1000人來看小馬哥,電梯等了40分鐘(《金融時報》說法是有人等了1個小時)。每人發一個提問題用的iPad,招股書皮竟然換成橙色。小馬哥很搞笑,說我15年前來美國要2百萬,被30家VC拒了;我今天又來了,多要點。

(圖片來自新浪財經紐約站記者孫思遠微博)

路透還提到,活動開始時間比預期推遲,以公司介紹視頻開場。阿里巴巴執行副主席蔡崇信隨後做了幻燈片演示,之後是馬雲致辭。在當天的餐會上,馬雲對數百名對沖基金、共同基金和其他機構投資者發表了演講。

《華爾街日報》稱,為吸引潛在投資者,阿里巴巴組建了兩支由銀行家和高管組成的隊伍,分別以該公司標識的顏色命名。

橙隊將由董事局副主席蔡崇信和首席執行長陸兆禧帶隊。蔡崇信一直在牽頭阿里巴巴的IPO工作。紅隊將由首席財務長武衛和首席運營長張勇帶隊。

兩隊中都將有為阿里巴巴安排IPO交易的銀行的代表,包括瑞信、德意誌銀行、高盛、摩根大通、摩根士丹利、花旗和洛希爾,阿里巴巴聘請洛希爾在各行之間進行協調。

其還提到,瑞信的銀行家Imran Khan主持提問環節,首席執行官Brady Dougan幫助推介該公司。

JO Hambro的高級投資組合經理Vince Rivers對英國《金融時報》表示,現場的盛況讓他想到了iPhone的發布會現場。

按照計劃,阿里巴巴將於18日完成路演,如果能夠如期結束,阿里巴巴的股票將於當晚定價,次日在紐交所掛牌交易,股票代碼為“BABA”。

上周五,阿里巴巴更新招股說明書,確定其股票的發行價格區間為60至66美元,融資規模至多為211億美元,阿里巴巴的市值將超過1600億元。這有望成為最大的一樁互聯網企業IPO案例。倘若投資者需求比預期更大,這有可能成為有史以來最大的一樁IPO。

金融時報還提到盛寶銀行股票策略主管Peter Garnry的觀點:

我們認為,阿里巴巴想在路演時給出有吸引力的估值、先把股票全部賣掉,等聲勢隨著定價日臨近而增強時,再開始提高價格區間。這樣將制造一種樂觀景象,以便在交易開始時激起興奮情緒,使股票大受歡迎。

周二,阿里巴巴將在波士頓四季酒店舉行推介。

解讀8月貿易順差再創新高:”外熱內冷“的中國經濟

解讀8月貿易順差再創新高:”外熱內冷“的中國經濟