李河君 能源破壁人?

http://www.xcf.cn/newfortune/fmgs/201506/t20150605_750497.htm

今年,汉能控股的李河君再次以1655亿元的身家登顶新财富500富人榜首富。其旗下汉能薄膜发电股价飞涨,加之电力体制改革带来的水电业务重

估,带动其财富在一年之内近乎翻番。与此同时,汉能也遭遇了薄膜太阳能技术非主流、汉能薄膜发电关联交易及股价存在操纵可能等质疑。

接受新财富专访的李河君,对此一一回应。在他看来,薄膜产品的寿命已超过25年、实验室转化率最多达到30.8%,成本也在下降,因此,其较晶

硅产品具有更多优势;柔性轻质的薄膜还将开启一个移动能源的新时代。目前,以水电业务充沛现金流为支撑的汉能,已经整合全球薄膜发电先进技术,并谋求从商

用和民用两大领域推进移动能源战略。伴随市场的启动,汉能薄膜发电的关联交易占收入之比已从100%下降到2014年的62%,2015年还会继续向下突

破。公司利好与国家发展清洁能源的规划、沪港通等因素共振,成为汉能薄膜发电估值提升的源动力,沪港通所带来的内地资金更是其股价倍升的主要推手。

李河君认为,当下汉能面临的最大挑战是其移动能源的理念尚不为公众所知,不过,伴随今年数百家汉能薄膜发电体验店的开张和未来汉能牌汽车、无人机的推出,汉能将让每一个个体都成为发电主体,从而彻底颠覆人类利用能源的方式。

最近这一年,对于李河君和他任董事局主席的汉能控股集团,注定是不平凡的一年。

2014年5月,李河君以870亿元的身家登顶新财富500富人榜,成为中国内地最有钱的人,一时成为万众瞩目的焦点;2014年8月13日,

汉能正式成为国家体育场(鸟巢)战略合作伙伴、清洁能源技术唯一合作伙伴;同一天,汉能宣布完成并购美国阿尔塔设备公司(Alta

Devices),由此拥有了全球转化率最高的薄膜太阳能技术—砷化镓(GaAs)高效柔性薄膜技术,这为其全力进行移动能源产品应用开发铺平了道

路;2014年12月,由汉能提供太阳能芯片技术支持的阿斯顿·马丁车队,在巴西圣保罗的国际汽联世界耐力锦标赛(WEC)6小时赛中夺得两项冠

军;2015年3月,汉能薄膜发电(00566.HK)市值突破3000亿港元,成为全球市值最高的太阳能公司,李河君的持股市值一度超过2000亿港

元。

在这位新科首富收获“鲜花和掌声”的同时,质疑和猜测也不期而至。除了薄膜太阳能技术相比晶硅被指非主流,汉能薄膜发电被指关联交易过高、股价被指人为操纵因此过于高估之外,连李河君本人也被指“喜欢去澳门一掷千金”。

这些质疑成立吗?汉能对此如何回应?2015年4月,新财富再度敲开李河君办公室的大门。这也是身陷争议漩涡之后,他与媒体为数不多的面对面。

薄膜技术非主流?

“薄膜才是真正的光伏、真正的移动能源”

和去年我们到访时相比,今天的汉能人明显更加繁忙,前来参观考察者络绎不绝。公司里展示的薄膜太阳能产品也更加丰富,从背包、帐篷、衣服、屋顶到充电装置,琳琅满目。

公开资料显示,汉能已经相继与宜家、特斯拉、阿斯顿马丁、Formula-E、美丽家园等不同领域的企业进行了跨界合作,将柔性薄膜发电技术应用于它们的产品和卖场。

汉能人士告诉新财富,除了商用领域,汉能还在快速构建一张庞大的销售网络,以通过自有渠道,开拓光伏民用市场,大规模普及薄膜发电技术。今年3

月下旬,60家汉能薄膜发电旗舰店及体验中心已在成都、上海、广州、沈阳、西安等地同步开业,向消费者提供包括屋顶发电系统等三大系列20余款产品在内的

多样化清洁能源解决方案。按照规划,汉能今年还将继续增加旗舰店、体验店,并将大力拓展经销商渠道,直到覆盖全国大部分市县。

2015年2月,在汉能移动战略发布会上,李河君还表示,到2020年,全球电动汽车的保有量预计会达到500万-1000万辆,而汉能也将切

入这一市场,全太阳能动力车将是汉能一个重要的产品。“最晚不超过今年12月,我们会推出3-5款全太阳能动力汽车,汽车的动力将完全来自太阳能发电。这

几年,我们是跟其他汽车品牌合作,过几年我们就会推出自主品牌,大家会看到汉能牌的汽车、汉能牌的无人机。”

为了进一步推进移动能源民用化,2015年2月,由汉能薄膜发电主办的“全球薄膜发电产品创新大赛”拉开帷幕,汉能希望通过跨界合作的方式,促

进薄膜太阳能发电技术的多样化应用,推动移动能源对于生活方式的改变。而其终极指向,正如李河君所言,是让每一个个体都成为发电主体。

显然,这是一个庞大的计划。它的背后,蕴藏着汉能的野心:开启移动能源时代,彻底颠覆人类利用能源的方式。

李河君甚至有一个极具革命性的观点,“这么多年来,国内光伏电站发电后直接上网的路线根本是错误的”。这源于他对电力行业的对比观察,也可以看作是汉能对薄膜太阳能技术前景质疑的回应。

“光伏电站,不管薄膜、多晶硅也好,一年的设备利用时间才1000多个小时,而水电有4000多个小时,火电达7000多个小时,是光伏的5

倍。这就好比100节车厢拉货,你太阳能发电才20节有货,80节没有货,而人家火电全是满的。也就是说,光伏往外输电的成本是传统能源的4到5倍。因

此,光伏电站和传统的水电、火电去拼没有任何意义,也拼不过”。在李河君看来,“太阳能发电的本质就应该是移动式的独立能源,这才能体现出太阳能便携式发

电的优势,我们专业术语叫分布式能源”。

汉能控股的总部大厦便是分布式能源的样板。这里的建筑立面铺满了薄膜太阳能玻璃板,色彩绚丽、十分壮观。据称,这个2014年10月26日投用

的薄膜发电建筑一体化项目一期工程,目前已经使汉能总部实现20%的电力自给。汉能人士表示,两年后项目整体完工时,“汉能总部1400多人将彻底实现电

力自给”。

分布式能源路线,恰能充分体现薄膜发电组件的柔性可弯曲、轻质、安装方便等优势,相比之下,厚重的晶硅并不适用于此。

同时,硅产业的高污染、高耗能,也被包括汉能在内的光伏业者诟病。有分析人士认为,晶硅电池在原材料提出过程中会产生大量污染,而硅组件在实际

发电中衰减率也高,晶硅电池技术一直以来都面临核心竞争力不足的问题。不过,由于行业门槛很低,投资几千万元就能在短时间内出产品,助推了中国光伏产业前

些年的野蛮生长。但是,只重产量不重研发,导致目前中国光伏电池产量尽管约占世界的60%,但在海外却频繁遭遇“双反”,面临痛苦转型。其不仅在太阳能转

换效率上遭遇瓶颈,硅原料获取上也受制于德、美、日等国,先进技术、关键材料和高端装备仍然依靠进口,尤其是高端成套装备进口推高成本,“绑架”了技术创

新。

李河君经常用黑白电视、彩电和液晶电视,来比喻多晶硅与薄膜电池的关系:“黑白电视在相当长的时间内仍然会有市场,但未来一定会被液晶电视和彩

电超越。薄膜化、柔性化才是未来的发展方向”,“晶硅业内都知道,它的转化率已经到了一个瓶颈,到17%-18%再往上走就很难了;薄膜则不同,我们产品

的实验室转换率已经可以做到30.8%,而且转化率提高一个百分点,成本可以下降5%-8%。所以,薄膜无论从转化率以及成本方面都在迅速地改良,我觉得

有一天,社会对光伏的理解都会改变,会理解薄膜才是真正的光伏、真正的移动能源”。

“现在国家确定了七大新型战略产业,薄膜太阳能和五个有关系,包括新能源、节能环保、新材料、高端装备、新能源汽车。薄膜发电不是一个新的商业

模式,而是一场能源革命,是一个非常大的新兴行业。”2015年3月16日,国家能源局下发2015年光伏发电建设实施方案,设定今年全国新增光伏电站规

模为17.8GW,比去年的14GW目标大幅提升,也超过此前草案中的15GW。这一方案尤其增加了对分布式发电的扶持,规定屋顶发电和自用型分布式发电

不受规模限制,全部具备享受补贴资格,这显然为薄膜发电提供了良好的政策环境。

在李河君看来,现在汉能面临的最大挑战是社会观念,“因为所有人对电力的理解是打上烙印的,而汉能在干一个前人没有干过的事业,没有标杆,大家可能不理解。但这个时间为期不远,只要一两年时间,汉能一定会得到全社会公认,我们会创造一个移动能源新的时代”。

“汉能股票有争议,但技术方面没有任何争议”

看好薄膜太阳能前景的李河君,凭借着旗下水电业务“印钞机”般稳定持续的资金流,在两年内完成了4次国际并购,先后将德国的Solibro和美

国的MiaSolé、Global Solar Energy和Alta

Devices公司收入麾下。这些厂商拥有顶尖的薄膜太阳能技术和完整的生产线,并购后,4家公司由汉能统筹运营管理,原有的技术、专利壁垒被打破。

经过全球技术整合,如今汉能已经掌握了全球薄膜太阳能领域最先进的5条技术路线。其中,铜铟镓硒(CIGS)组件经德国弗劳恩霍夫太阳能系统研

究院(Fraunhofer ISE)认证的最高转化率达到21%;砷化镓组件获得美国国家可再生能源实验室(NREL)认证的最高转化率达到

30.8%,这也是目前薄膜发电技术转换率最高的世界纪录。

在北京汉能总部,有一个展厅格外引人注意。那是一面近50米长的专利墙,上面密密麻麻镶满了木质牌匾,每块中间都嵌有一张A4尺寸大小的专利证

书。据介绍,这里的1000项专利证书,只是汉能所有专利的一部分,到2015年,汉能拥有的技术专利将超过2000项。“汉能的薄膜发电技术全球领先是

没有争议的,股票有争议,但技术方面没有任何争议。凭着目前我们的技术,未来5-10年汉能在全球是没有对手的。”李河君颇为自豪。

2014年2月,麻省理工学院《科技创业》(MIT Technology

Review)“全球最具创新力企业”评选结果中,汉能位列第23位,成为国内能源领域唯一上榜的企业,且排在IBM、西门子等名企之前。这一全球颇具影

响力的科技商业奖项的加持,使得李河君颇感骄傲。

“企业转型很难,转不好就死了。现在很多企业还在转型,包括百度、阿里巴巴,也包括王健林的万达。汉能最值得骄傲的地方,是用4年多的时间,成

功实现了转型。以2010年1月5日河源光伏项目动工为一个标志性工程,到2014年底,花了好几百个亿,我们由一个完全做水电的公司,一跃成为一个全球

化的高科技能源企业,一跃成为全球的行业领导者。这不但在于规模,还有技术。汉能称得上中国大型民营企业转型的一个典范。”

李河君透露,今年汉能将进一步完成一些下游产业如新材料方面的并购,以夯实薄膜产业链,“技术并购是汉能永恒的主题”。同时,汉能也在推进大规模产业化,把技术优势变成市场优势,“上游做高端设备制造,中游生产太阳能电池板,下游发电和做移动能源应用”。

扩张资金来源成谜?

“水电是汉能的看家本领”

在李河君看来,汉能是个创造奇迹的公司。而汉能奇迹,其一是早年开发金安桥水电站,其二才是成为全球薄膜发电行业的领导者。

位于金沙江中游的金安桥水电站,属于国家特大型水电站,总装机容量300万千瓦,为葛洲坝水电站的1.1倍。总装机容量271万千瓦的葛洲坝动

用了5.5万人、历时16年才建成,而汉能从2002年筹建金安桥电站,直到2011年一期240万千瓦机组并网发电,仅用时十年。其中体制上的障碍,移

民、技术等各种难题,李河君至今心有余悸。但最大的挑战来自巨额资金的压力,“为了应对高峰时每天1000万元的投入,汉能把前些年建设的效益好的优质电

站一个一个地出售,最后我们甚至从汉能高管个人和家里借钱投资金安桥”。

金安桥项目最终的成功,李河君认为是坚持的力量,“一件事情你坚持90%的时候,你只有10%的收获;但你坚持到最后的10%时,你就有90%的收获”。

如今,金安桥电站的装机容量占汉能水电站总装机容量的一半还不到。汉能控股或参股的14个水电站,权益装机容量高达620万千瓦,相当于2.3个葛洲坝。汉能也是全球私营企业中最大的水力发电公司,其在印尼、欧洲都有水电项目。

李河君表示,水电是汉能的看家本领,而干薄膜发电,汉能更多是基于社会责任。“其实有这么多水电,我们什么都可以不干了,天天打高尔夫球就好

了。光金安桥年年挣几十个亿。以后电力竞价上网对我们越来越好,电价高了,我们的现金流会大幅增加。”水电板块作为汉能的独立非上市业务,一直采取最保守

的稳健发展策略,而根据相关行业分析师的研究,在目前电力体制改革的背景下,这一业务不乏上升空间。

对于汉能在薄膜太阳能领域的扩张,外界常有人指其资金来源成谜。水电充沛的现金流,或者正是汉能的一大谜底。

汉能从传统的水电开发商向新能源企业的转型,长达5年,花费数百亿元资金,超过最初的预算近3倍。很多人将此比作李河君的又一次豪赌,但李河君

并不认同:“企业家冒险和赌的区别在于,他知道最坏的结果是什么,同时可以承受,之后放手去做,这叫冒险;如果你不知道做一件事最坏的结果是什么,就去

做,这叫赌或者鲁莽。在这个意义上讲,汉能可以冒险,但从不鲁莽。对我而言,如果转型不成,也就相当于5年水电站不发电。”

从建设金安桥水电站开始,汉能就始终在争议的漩涡当中。当初没人相信民营企业能够操盘比葛洲坝更大的水电站,今天汉能做薄膜发电同样面临不少非议,李河君对此很坦然,“汉能在做一件大事,往往干大事的人,大家不信;大家都信,也往往不是什么大事”。

他认为,此前金安桥水电站的成功,除了为汉能贡献稳定的现金流外,也鼓舞了整个团队的信心,“汉能核心团队通过金安桥十年的历练,获得了心智的成长、团队力量的成长,我们也有了自信,觉得我们可以干大事”。

“过了今年,大家对汉能关联交易的质疑就没有了”

2014年3月底到2015年3月末,汉能控股旗下汉能薄膜发电的股价由1.22港元/股上涨至6.98港元/股,一年内上涨472%,市值突破2900亿港元,李河君持股市值超过2100亿港元,汉能薄膜成为全球市值最高的太阳能公司。

在一些市场人士看来,这是资本市场的价值提前发现功能给汉能投下的信任票。与此同时,汉能薄膜发电的收入基本来自与汉能控股集团的关联交易,也备受质疑。

对此,李河君表示,无论汉能薄膜发电的关联交易,还是外界的质疑,其实都是正常现象。“看到关联交易,人们就会想是不是做假啊。事实上,这就是

一个过程而已。汉能关联交易的目的是什么呢?其实就是为了非关联。就像一个孩子,大股东扶持两三年,等他成长起来就可以直接面对市场了。大股东不扶持,这

个事情就没法做了,因为大家都不知道什么叫薄膜。”

“2014年以前,汉能薄膜发电是100%的关联交易,到2014年就开始突破了,2015年还会出现重大突破,非关联交易会占很大比例。我想过了今年,大家对汉能关联交易的质疑就没有了。”

李河君所言的突破,是指2014年汉能薄膜发电非关联交易产生的下游业务收入占年度总收入的比例已达38%;2015年3月6日,汉能薄膜发电

又与忠天新能源集团有限公司(简称“忠天新能源”)签订框架协议,后者将向汉能薄膜发电购买总计超过200MW的分布式光伏电站,双方还将进行长期合作。

此前,汉能还与新华联控股达成销售和服务合同,为后者旗下的山东新华联新能源科技有限公司提供价值1.98亿美元的600MW光伏建筑一体化(BIPV)

生产线设备以及总价值4.62亿美元的技术服务,合计6.6亿美元。

“坦率讲,资本市场我没干过,我二十几年就干了一件事—清洁能源。其实汉能挺珍惜这个上市公司的,我们会认真对待这个上市公司,只有上市公司占汉能便宜的,汉能从来没占过上市公司便宜。”

也许,不仅公众对汉能的理解需要时间,投资者同样需要时间。而这些理解,很大程度取决于汉能对关联交易的化解。

股价人为操纵?

“我们公司股价上涨,就是沪港通带来的”

面对汉能薄膜发电的股价飞涨,也有媒体和机构指,其过于高估背后有人为操纵的痕迹,甚至有人指,汉能薄膜发电的股价在每个交易日收市前10分钟被刻意拉抬。这一指控属实吗?究竟是谁推升了汉能薄膜发电的股价?

对于操纵股价说,李河君颇感气愤:“我们查过彭博的数据,200多个交易日,只有不到10天是上升的,并且很多都是因为有指数基金进来。”

根据港交所官网的数据计算,整个2015年2月,总共有6.1亿港元资金买入汉能薄膜发电,而卖出金额仅有1.7亿港元,总成交金额达到7.8

亿港元。这意味着,当月仅有的15个交易日内,汉能薄膜发电每天的成交金额达到5200万港元,其中有78%来自内地资金的买入。

进入3月以来,资金买入愈演愈烈,截至3月17日的12个交易日内,汉能薄膜发电有9个交易日稳居十大成交活跃股之首,累计买入18.19亿港

元,卖出

8.63亿港元。其中,仅3月5日,在港股通中,汉能薄膜发电的成交额高达8.28亿港元,单日成交额已经超过2月份该股在港股通中的整体成交额。

可见,内地投资者是汉能薄膜股价上升的主要推手。李河君也表示,“坦诚讲,我们公司股价上涨,我们也很清楚,就是沪港通带来的,有心人查查就知道了”。

“现在内地投资者通过沪港通可以买汉能的股票,这对汉能来讲有好处,例如我们想发股在香港就发了,汉能上市以来还没增发过股票。人家说我们有

73.1%的高比例股权,其实我们也不想有这么高比例的股权,要那么高比例干吗?下一步增发股票,我们的股权比例自然就会降下来。我们也希望往下降,因为

我们需要更多的钱干更大的事,但这需要个过程。”

汉能薄膜这一波股价飙升的背后,也有包括贝莱德集团、法国巴黎银行资产管理公司在内的外资投行予以增持。高盛曾在沪港通开通之际给出一份建议关

注的股票名单,其中包括汉能薄膜发电。其指出,汉能目前拥有全球领先的研发团队和遍布全球的6个研发中心,拥有多项相关专利,在薄膜发电技术和装备制造方

面具备全球领先的竞争优势,值得关注。

里昂证券与BHP:

“质疑的都是没来过汉能的人”

李河君认为,来过汉能、了解过汉能的人口耳相传,是促成汉能股价上涨的重要因素,而质疑的,很多都是没来过、不了解汉能的人。其中颇为典型的例子,是里昂证券的太阳能行业分析师杨立志(Charles Yonts)对汉能态度的改观。

杨立志曾在2014年12月发表针对汉能薄膜发电的报告《他们真的那么好吗?》中质疑:“综观汉能薄膜发电的业务,合计起来似乎与市值不匹

配。”他还提出:既然其太阳能板产量“大致足够一个欧洲小国使用”,为何“市面上一个汉能太阳能板也看不到”?而3个月后的2015年2月27日,他又发

表了题为《汉能的第10个观察者》的报告,一反此前的质疑,称投资者仍然可能严重低估了汉能薄膜发电的成长潜力。

他指出,投资者不应当仅局限于短期的盈利预期看待汉能,而应当放眼2020年的业务发展。他认为,“汉能是一家被低估、有远见的高科技公司,成

长空间无限”。一旦汉能成功进入类似iPad、iCars等的民用光伏产品市场,其盈利将爆炸式增长。根据他的估算,在民用市场,即便汉能采取最保守的

“单纯出售光伏组件”的方式,到2020年,其年净利润也将达到18亿美元,相当于2013年盈利的7倍。杨立志表示,这一判断基于三点理由:规模效应、

协同效应和母公司雄厚实力。

对于此前有媒体提及的汉能薄膜发电财务风险,他指出,投资者应该看到积极因素:汉能控股通过水电项目每年拥有10亿美元的现金流,而且通过银行等渠道获得的大量贷款,这些资金都在支持汉能下游业务的发展,对上市公司极为有利。

他的报告还将汉能与特斯拉汽车类比,称李河君和特斯拉的创始人埃隆·马斯克一样,都是真正有远见的企业家,“如果你相信特斯拉的前景光明,你就应该相信汉能”。

汉能的质疑者中,外资大鳄BHP International Markets Ltd是个行动派,不过BHP因为做空汉能薄膜发电失败,可能蒙受超过百亿港元的损失,面临破产的命运。

BHP创始人斯科特·多瑞(Scott C.

Dorey)是资深投行人士,曾担任过雷曼兄弟的副主席。2007年雷曼兄弟破产后,多瑞创立BHP,成为潜行于北美和亚洲资本市场的隐形大鳄。BHP惯

用的手法是为上市公司的股东提供股票质押贷款,获得股票的处置权,然后拿着这些股票作为弹药,影响上市公司股价,高抛低吸,套取巨额利润。BHP每次都会

精心选择攻击对象,主要针对亚太尤其是香港市场的中小股。迄今为止,仅有据可查遭到BHP猎杀的,即包括在香港上市的众彩股份、盛明国际、动感集团和在新

加坡上市的中国环保。不过,BHP在汉能薄膜发电身上却栽了个大跟头。

BHP自2013年初开始谋划做空汉能薄膜发电牟利,当时汉能薄膜发电的市值约为200亿港元,属于时髦的太阳能概念,正属于其一贯先炒高再打

压的猎杀目标范围。但出乎BHP意料的是,在高位抛出低价借得的12亿股后,汉能薄膜发电股价不仅未降,反而连续大幅飙升,到2015年3月,其市值近

3000亿港元,而BHP必须在2016年初前补足12亿股汉能薄膜发电股票,否则可能面临超过20亿美元的巨亏。

据报道,今年3月27日,曾将12亿股汉能薄膜发电股票质押给BHP的三位小股东,在巴哈马国拿骚港提起仲裁申请,要求BHP到期返还其股票或赔偿损失。

身家1655亿元:“挣大钱就为了干大事”

不仅汉能时时受到质疑,关于李河君本人的传言也是林林总总。谈起自己“好赌”的传言,李河君备感无奈:“我已经习惯了。我本人就去过一趟澳门,大概是五六年前去的,也不知道有人说的那些乱七八糟的事怎么来的。”

李河君表示,自己其实是个典型的“宅男”,“我不太喜欢社交,平时也很少社交,所以我的朋友很少,我喜欢在家陪孩子吃饭、做功课,家长会我老去

开”。闲时,他也喜欢音乐和读书,“我对音乐很有些感觉的,会弹钢琴,也会拉小提琴”。至于读书,最近他喜欢读《道德经》、《金刚经》和阳明心学。

出生于广东河源的李河君,自幼生活在当地的观堂镇,兄妹7人,他排行第四。李河君自小跟父亲关系亲密,“父亲是对我影响最大的人”。他的经商天

分或许来自于遗传,早在上世纪70年代,李父便开始做点“小生意”,最多时有数十名员工。在李河君眼中,父亲是

“中国最早的个体户”。当时个人经商冒很大的风险,弄不好就会成“投机倒把”,但李父很淡定,幼年时的李河君曾听到父亲晚上对母亲说,“路线迟早会改,一

切都会向前”。母亲回答,“天塌下来,你也当被盖”。父亲的“识大势”让李河君记忆犹新,他认为这算得上是企业家最可贵的精神,“要顺势而为,没有人能逆

势而上”。

如今,年逾80的李父仍然亲自打理酒店、饮料店、服装店等生意,每天一早还让司机带着自己到所有的企业转一圈。“前段时间老人家还在做未来20

年的商业计划,还要去驾驶飞机”,李河君笑称父亲是个“有意思的老头”,自己的很多处事风格遗传自父亲。事实上,按照父亲的规划,大学毕业的李河君本应返

乡从政,“他觉得我做生意一定做不过他,希望我从政为客家争光”,但李河君兴趣不在此,最终还是靠着从大学老师那里借来的5万元走上了创业的道路。

如今李河君的生意远比父亲预想的要大得多,他很感激父亲关于“信”字的言传身教—“商场有道唯存信,处事无奇但真实”。李河君多次在汉能的高管

会上分享这一心得,他将“信”概括为信念、信誉和自信:“第一,要有信念,你只有为了信念理想干,才足以支撑自己;第二,你得有别人的信任,别人不信任你

不行;第三,人要有自信,自己都不相信自己,肯定成不了事。”2009年,金安桥项目步履维艰时,李河君拒绝了多位高价收购的买家,执意坚持下来,靠的无

非也是某种信念,而最终这个项目也为他和汉能赢得了信誉和自信。

今年,李河君以1655亿元的身家,再次登顶新财富500富人榜首富。这千亿级财富来自他控制的上市和非上市业务两部分资产。其一,按照汉能薄膜发电2014年底2.81港元/股的价格、李河君在其中73.1%的实际持股比例计算,其上市部分的资产达685亿元。

其二,根据权威审计机构的报告,汉能控股非上市部分业务的整体估值为994亿元,包括水电和风电等发电业务板块估值539亿元、光伏产业板块估

值448亿元、光伏应用板块估值6亿元、公务机板块估值2亿元。以李河君持有汉能控股97.57%的股权计算,这部分非上市业务的股权价值970亿元。

上述二者合并计算,李河君2014年底的财富为1655亿元。如果以汉能薄膜发电2015年一季度末的6.98港元/股计算,其个人身家更是高达2671亿元。

但对于中国首富这个头衔,李河君并不认为是什么好事。“请大家不要特别去关注这个事,这对我个人有压力。从金刚经、易经、道德经的角度来看,钱

越多对你个人越坏,包括人的身体啊家庭啊”。但是,“如果通过首富这个事,大家更关注新能源,更关注薄膜发电,更关注移动能源,那么我觉得很有意义。对我

来讲,挣大钱的目的是什么呢?可以帮助更多的人。挣大钱就为了干大事,如果你不想干大事,你就不要那么多钱”。

按照李河君的规划,2020年汉能要实现销售收入1万亿元、市值2万亿元、盈利1000亿元。“对汉能来讲,就是专注把薄膜发电做起来,把移动能源做起来,等做到几万亿市值,我才想别的。”■

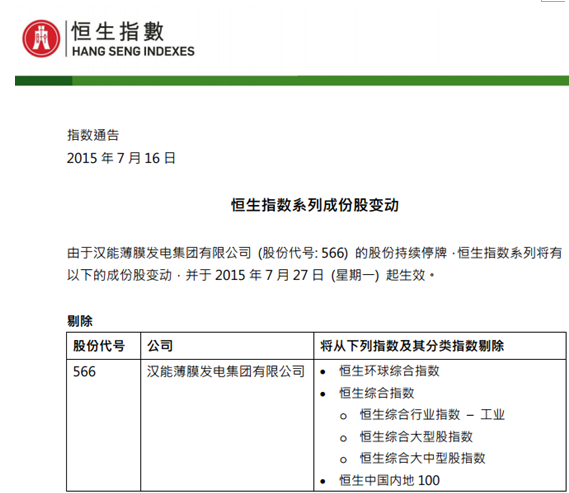

漢能薄膜年報巨虧 李河君稱已度過最困難時期

來源: http://www.nbd.com.cn/articles/2016-04-02/995370.html

數據顯示,在過去的一年,漢能薄膜實現營收28.14億港元,同比下跌約70.7%;毛利減少至13.73億港元,較上年下跌約75.1%

漢能薄膜年報巨虧 李河君稱已度過最困難時期

當外界聚焦於漢能虧損之際,其已在低頭發力薄膜新技術

停牌逾半年之後,漢能薄膜發電集團(下稱“漢能薄膜”,00566.HK)終於在規定交付的最後一刻交出了“成績單”。

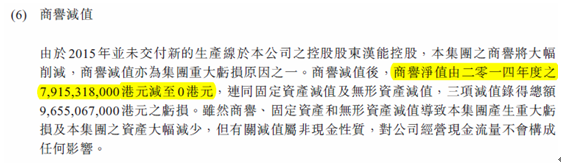

3月31日晚間時候,漢能薄膜發布2015年度業績報告,數據顯示,在過去的一年,漢能薄膜實現營收28.14億港元,同比下跌約70.7%;毛利減少至13.73億港元,較上年下跌約75.1%。此外,公司全年虧損122.33億港元,其中包括了高達79.15億港元的商譽減值、7.70億港元的物業減值及9.70億港元的無形資產減值,三項累計數額高達96.55億港元。

值得註意的是,在上述年報中,價值96.55億港元的三項減值,占其全年虧損額度近八成,造成漢能薄膜凈資產的大幅下降。有業內人士推測,此舉或與公司主動行為有關,不排除漢能薄膜欲尋求私有化的可能性。

在今年兩會期間,漢能薄膜董事局主席李河君在接受《中國經營報》記者采訪時表示,漢能有足夠的實力和能力應對危機,並稱漢能薄膜的業務調整已經完成,新的業務模式將更具市場競爭力,“最困難的時期已經過去,可以說,我們的情況每一天都比昨天更好”。

意料中的巨虧

經歷了去年“5·20”事件後,漢能薄膜一直停牌至今,由此引發的負面效應持續發酵。在外界看來,此次虧損其實並不意外。

有知情人士表示,該事件仍在調查中,不排除漢能薄膜遭遇惡意做空的嫌疑,但漢能薄膜為此損失近億元卻是事實。

漢能薄膜也在年報中表示,持續停牌給公司聲譽帶來嚴重的負面影響,若幹現有及潛在客戶、合作夥伴和供應商等,由於公司股票停牌的關系,已表示欲減少、暫停、延遲合作計劃;2015年度並沒有將新的生產線交付於其控股股東漢能控股集團(下稱“漢能控股”),導致公司與漢能控股之間的關聯交易收入下跌至低於2億港元,較上一年度大幅下跌超過96%;雖然沒有對漢能控股及其任何關聯公司交付任何生產線,但公司卻為此進行很多準備和研究工作,產生一定程度的開支,這對盈利也帶來一定影響。

有業內分析人士指出,停牌是造成此次漢能薄膜巨虧的主因。記者獲悉,受停牌影響,漢能薄膜與寶塔石化、滿世投資兩份協議的被迫終止,就使得漢能薄膜方面丟失了220.58億港元的股權融資,以及合計154.5億港元的BIPV生產線設備銷售額。

此外,上述年報還提到,截至2015年12月31日,漢能薄膜對漢能控股及其附屬公司的應收合約客戶款額約為23億港元,貿易應收賬約為26億港元,其中26億港元為逾期款項。事實上,早在2016年2月26日,漢能控股就曾表示,漢能控股的資金情況已開始好轉,會盡快安排解決漢能薄膜到期款項問題。

在過去的一年,盡管不得不面對虧損的現實,但漢能薄膜其實一直在積極轉型以挽救困局。作為漢能薄膜母公司的漢能控股曾表示,漢能控股正一邊開展重組,一邊積極和各方溝通,爭取國家支持。

記者最新獲得的消息顯示,2015年,漢能控股已經被列入“國家專項建設基金”支持單位,並獲得國家開發銀行6.36億元專項基金支持。據悉,此筆資金將用於漢能山東淄博基地一期600MW銅銦鎵硒太陽能電池項目建設。

“可持續經營”的底牌

在外界看來,漢能能夠獲得國家層面的關註與支持,與其所掌握的全球領先的薄膜太陽能發電核心技術密切相關。

記者了解到,目前漢能的柔性薄膜電池擁有4項世界紀錄。其中,銅銦鎵硒有兩項,GSE柔性共蒸法薄膜電池量產芯片小尺寸冠軍效率17.2%;MiaSole多元素濺射法柔性單串組件效率17.3%。另外,Alta Devices公司砷化鎵雙結電池轉化率31.6%,單結電池轉化率28.8%。這些轉化率水平目前均位列全球第一。

對此,有業內人士指出,在光伏行業薄膜、多晶、單晶三種路線鼎力發展,互為補充,而漢能則在薄膜路線領域獨具優勢,手握這張底牌,漢能未來的可持續性經營依然值得期待。

記者獲悉,截至2016年2月,漢能在全球擁有專利申請1226件,其中60%為發明專利。漢能薄膜表示,將會加快高端裝備國產化進程,擴大生產規模,加快生產線的改造與升級,重點把領先的銅銦鎵硒和砷化鎵基地盡快建立,未來形成柔性、高效薄膜電池的大規模生產能力。

記者獲取的信息資料顯示,目前漢能的Miasole、Solibro兩種技術路線已經具備GW級產線交付能力。其中,位於漢能廣東河源基地的Miasole生產線已成功進入試生產開始(SOP)階段。

諸多跡象顯示,目前漢能正逐漸將技術優勢轉化為市場優勢。

2015年12月16日,全球知名零售批發超市集團麥德龍在中國的首個分布式太陽能電站投入運行,該電站就采用漢能Solibro銅銦鎵硒薄膜組件;另外,在荷蘭,漢能薄膜與阿爾克馬爾足球俱樂部合作的荷蘭AFAS體育場屋頂光伏項目順利簽約;在芬蘭,漢能薄膜與Virte Solar公司簽署為期一年的400千瓦漢能MiaSolé柔性薄膜發電組件供應協議;意大利的消防局也安裝了漢能的薄膜太陽能屋頂;自2016年開始,美國拉斯維加斯的1800個公交車站頂將安裝漢能柔性薄膜組件。此外,漢能還跟Clear World合作,將為2022年卡塔爾世界杯足球賽場館提供清潔能源。

“其實從去年下半年以來,漢能就有很多項目落地,只是外界很多人把目光都盯在了漢能股票停牌上來,很少有人會註意到漢能發生的其他變化。”漢能一位內部人士表示,“就我們自身的感受來說,漢能如今正在逐步複蘇。”

變革與複蘇

事實上,漢能的複蘇要追溯到2015年。“漢能停牌,無論是對上市公司、控股集團、中小投資者還是我本人來說,都是一場災難,唯一的贏家就是獲得巨大利益的做空機構和做空交易者。”漢能掌舵者李河君在2015年9月份的司慶活動內部講話中表示。

屋漏偏逢連夜雨。在漢能遭遇停牌危機的同時,外界開始質疑漢能薄膜與漢能控股之間的關聯交易行為。不過,著名分析師熊鵬曾在接受媒體采訪時指出,對於培養一個新產品,而且缺乏競爭市場定價機制的薄膜發電而言,存在大量的關聯交易是合理的。同時,薄膜是一個技術非常先進,現實運用非常複雜的創新產品,也存在巨大的研發和市場風險。這就好比政府用財政支持某些新興產業一樣,而這里的支持者變成了漢能薄膜的大股東漢能控股,利用其水電積累的財富大量投資於薄膜。

“危機”或許加速了漢能進行變革、走向複蘇的步伐。李河君上述講話之後,漢能加快實施響應市場的組織變革,將上市公司按照業務板塊調整為漢能薄膜太陽能投資公司、產品孵化中心、移動能源事業群、分布式能源事業群、柔性民用事業群、柔性工業應用事業群、漢能裝飾公司及全球光伏應用集團等8個事業部門。

經歷變革之後,2016年3月,漢能啟動“金屋頂行動”,宣布向全社會特別是工商業主征集優質屋頂資源,“金屋頂”業主將在漢能的全方位助力下順利收獲顯著的經濟和社會效益。目前,中國物流、天津開合、張家口聖能、凱尚科技集團等企業與漢能完成簽約,啟動以“國家級超級能耗被動式綠色建築示範基地”為代表的一大批分布式電站項目。

除工商業屋頂電站之外,漢能的BIPV(光伏建築一體化)也同樣得到市場的認可。近日,漢能在日本岐阜縣所建的BIPV項目更是得到外界廣泛關註。截至目前,在全球範圍,漢能的BIPV項目已有近百個。漢能薄膜在年報中稱,預期2016年其在BIPV合同的銷售數字將可繼續急速上升。

此外,漢能也加快了在農業應用領域的發展步伐。2015年12月31日,國內規模最大的薄膜太陽能農業綜合項目在山東省禹城市正式並網發電。據悉,目前漢能在農業應用方面的簽約金額大約10億元人民幣。預計在2016年,新增的農業大棚銷售合同將得到快速的提升,為漢能帶來可觀收入。

而對於當下火熱的光伏扶貧項目,漢能也早有布局。據了解,目前漢能已簽約20個光伏扶貧項目,裝機容量約20MW。其中,在建及已並網發電項目13個,遍布雲南、貴州、山西、陜西、江蘇、甘肅、安徽、廣東、湖南、湖北和河北等11個省區。

雖然年報顯示,2015年的漢能歷經坎坷,業績巨虧,但從以上各種跡象不難看出,未來漢能薄膜的運營和管理水平、競爭力和盈利能力,都將會有一個大的提升。“我堅信,漢能一定會浴火重生、鳳凰涅槃。”對於漢能的明天,李河君依然充滿信心。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

每經網首頁

李河君“市場禁入”之後:漢能離複牌還有多遠?

停牌逾一年半之後,漢能薄膜發電(00566.HK)(下稱“漢能”)終於迎來一絲複牌的曙光。

根據香港證監會最新的公告,漢能若要複牌,需要滿足兩個條件,第一是香港證監會要求法院對包括李河君在內的5名董事,頒發取消資格令,且這5名董事不得抗議;第二,則是要求漢能披露公司的所有詳細資料,以消除停牌的疑慮。香港證監會稱,即便滿足這兩個條件,也僅供證監會董事局參考,並不保證漢能最終能夠複牌。

5名董事被判令“市場禁入”

香港證監會稱,1月23日已經在香港原訟法庭展開法律程序,要求對漢能前主席李河君和4名現任獨立非執行董事趙嵐、王同渤、徐征和王文靜作出取消資格令。除李河君外,其余4名非執行董事,都在漢能的董事會中審核委員會、薪酬委員會和提名委員會擔任職位。

漢能公告亦顯示,證監會已於1月23日對李河君及4名現任獨立非執行董事提出第 214 條民事程序之呈請及尋求上述5名董事若幹時間內禁止在香港公司擔任董事或直接或間接參與管理的取消資格令。

業內人士向《第一財經日報》記者介紹,取消資格令是根據香港《證券及期貨條例》第214條,一旦判決,法院可以做出命令,取消某人擔任董事的資格,或令某人不得直接或間接參與任何法團的管理,最長為期15年。上述取消資格令也意味著接下來的時間里,李河君和其余4名董事,都不得在香港的任何一家公司擔任管理層。

香港證監會稱,如果漢能要複牌,包括李河君在內的5名董事不能對證監會要求申請取消資格令提出抗議。

根據香港聯交所制定的《企業管治守則》,非執行董事需要負責監察及確保集團有穩固基礎奉行良好企業管治,同時也需要善意質疑及協助制定戰略建議,根據香港《上市規則》規定,任何上市公司的董事會,必須有至少3名董事為獨立非執行董事,他們至少必須代表董事會全體董事的三分之一,是企業管治的重要組成部分。

香港證監會稱,這5名董事沒有對漢能依賴向其關聯方、漢能控股及其聯屬公司銷售太陽能電池板生產系統,作為其主要收入來源的業務模式的可行性提出質疑,也沒有適當評估關聯方的財務狀況,以至他們因進行上述關聯交易而結欠的應收款項的可回收性。同時,這5名董事也沒有采取恰當措施,以追討欠款,因為這些董事將關聯方的利益置於漢能的利益之上,並沒有以漢能的最佳利益行事。

記者查閱漢能2015年年報資料,除趙嵐是會計師外,其余4名董事全部都是來自於內地的專業人士,趙嵐是於2011年8月23日,被委任為公司的獨立非執行董事、審核委員會主席和薪酬委員會主席。不過在2011年,漢能未更名之前為“鉑陽太陽能”,2012年3月29日,趙嵐被委任為公司的提名委員會委員。另外,王同渤為美國-中國成長基金的合夥人;徐征則是北京交通大學的教授;王文靜是中國科學院電工研究所太陽電池研究部主任,他們分別於2011年、2014年及2014年被公司委任擔任獨立非執行董事。

漢能在公告中稱,李河君及其他4名獨立非執行董事並沒有對取消資格令作出抗辯的打算。

根據香港證監會官網資料,從2012年至今,香港市場目前生效的取消資格令總共只有10人。

要求支付關聯欠款並披露詳細資料

除此之外,香港證監會要求法庭頒令,要求李河君催促漢能母公司漢能控股及其聯屬公司支付根據多份銷售合同結欠漢能的所有未償付應收款項,並要求李河君簽立一份保證這些公司付款的擔保。香港原訟法庭將於2017年5月31日就香港證監會的這一申請進行首次聆訊。

不過,與證監會的表述並不一致,漢能在同日披露的公告中稱,香港證監會要求母公司漢能控股兩年內支付的,是按照2010年和2011年母公司漢能控股與漢能一家附屬公司簽署的銷售合同支付尚欠公司及附屬公司的剩余應收賬款。

在漢能公告中,對如何實現欠款支付這一條並沒有作出解釋。

根據漢能2016年的中期報告,漢能母公司漢能控股及其聯屬公司的貿易應收款項、應收合約客戶款項總額及其他應收款項,以及向漢能聯屬公司預付的款項,總額達到了53.47億港元。另外,還有一家第三方客戶的貿易應收款項及應收合約客戶款項的總額,達到34.78億港元。

香港證監會稱,漢能如果有意複牌,李河君必須同意,不會就證監會申請法庭頒令,要求他促使並保證支付應收款項提出抗議。

另一方面,香港證監會要求漢能刊登一份披露文件,其中必須提供有關公司、活動、業務、資產、負債、財務表現及前景的詳細資料,以釋除導致證監會暫停漢能股份等買賣疑慮。漢能公告稱,公司目前正在準備披露文件,包括已委聘財務顧問對公司進行盡職調查,以及委聘核數師對公司的綜合財務報表進行審核。

不過,做到兩個條件也並不保證漢能一定可以複牌。香港證監會稱,漢能提供的披露文件,僅供證監會董事局考慮漢能複牌的要求,但證監會董事會不保證會同意其複牌要求。根據香港《在證券市場上市規則》第9條,被證監會根據《在證券市場上市規則》第8條停牌的上市公司可以向證監會作出申述,經考慮申述後,證監會可以準許股份在某些條件下規限下恢複交易,或取消股份的上市地位。

漢能相關負責人對《第一財經日報》記者表示,“漢能註意到了香港證監會發布的新聞稿,並尊重香港證監會所開展的工作。漢能和香港證監會已就複牌的必要條件和程序達成共識,相信在雙方的共同努力下,相關問題會得到妥善解決。”

實際上,香港證監會之所以要調查漢能,主要因為漢能與母公司的關聯交易,經過調查,漢能與母公司漢能控股之間,自從2010年以來有多宗非常重大關聯交易,同時公司前董事會主席李河君在關鍵時間,並且至今還是漢能控股等最終持有人及控制人。該公司自2015年7月15日開始被香港證監會強制停牌至今。

在這停牌的一年多時間內,漢能在公司高層人事安排和股權架構上均有明顯的變化。

2016年5月20日,即漢能因盤中暴跌股價被“腰斬”申請停牌一年之後,漢能發布公告稱,李河君辭任公司執行董事及董事會主席之職,由袁亞彬接任該職位。另外,自公司被勒令停牌至今一年多時間內,有多位董、監、高管理人員離職。

而根據港交所披露的股權變更資料,今年1月9日,漢能薄膜發電的股東持股結構出現變化,一家名為“漢能移動能源控股有限公司”的公司對漢能的持股比例由0變更為47.31%,與此同時,母公司漢能控股對漢能的持股比例,則由原來的72.02%降低至24.71%。

資料顯示,漢能移動能源成立於去年4月,最初由漢能集團與兩名名叫劉少君及劉瑩瑩的人士為股東,但2016年10月該公司重組,由漢能集團主席李河君擔任法定代表人,漢能集團持股10%,另外90%由漢能光伏持有,同時漢能現任董事會主席袁亞彬為該公司董事局成員。由於漢能光伏並非漢能控股的直屬公司,漢能控股對漢能的持股比例已降為不到30%。

.jpg)

.jpg)

.jpg)