- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

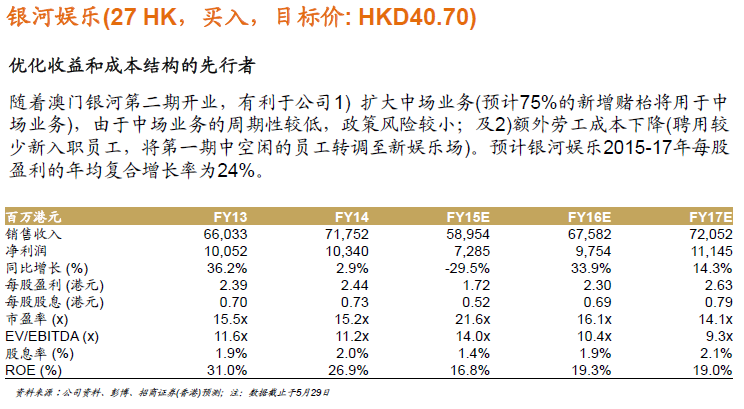

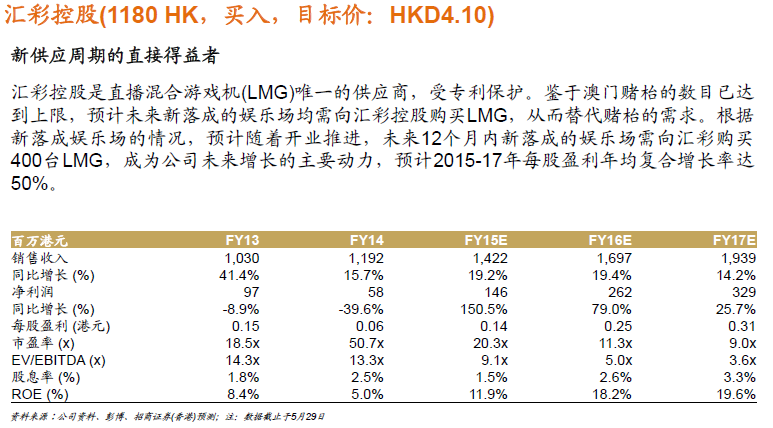

博彩業目的地深度分析:跨過香江看澳門

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1994|

本帖最後由 jiaweny 於 2015-4-13 09:10 編輯 博彩業目的地深度分析:跨過香江看澳門 作者:薛蓓蓓,劉洋 這一周最火的,莫過於港股恒指的連續大漲,資金紛紛南下投資港股,港股通額度數次用盡,眾多港股中的小票突然鹹魚翻身,加之港股無A股的漲跌停限制,一幹投資人紛紛大呼賺錢過癮。究其本質,不論是大陸錢多人傻也好,或是爭奪香港資本市場的定價權也好,作為一家高舉國際化大旗券商的社會服務研究員,對其沒有點評反饋是不稱職的,所以上周我們在第一時間,就發布了報告《社會服務業港股88家全明星手冊》,但限於時間關系,眾多優秀的公司無法逐一分析論述,尤其是港股獨具特色的博彩公司,所以這期筆記,我們將對澳門博彩行業進行整體分析,除了給予一定的二級市場投資建議外,其實筆者覺得,趁著估值便宜,大陸的眾多旅遊上市公司、產業大佬們其實可以雄赳赳、氣昂昂的跨過香江參股甚至收購,當然了,建議挑選MASS業務實力雄厚的企業。 一、澳門博彩業整體概況

資料來源:公開資料,華泰證券研究所

資料來源:公開資料,華泰證券研究所 註:GGR= Gross Gambling Revenue,即博彩業毛收入

二、澳門博彩業的兩大重要業務 ——VIP和MASS

貴賓廳承包制的產生的原因: 第一, 地理條件。澳門地處偏僻,既非交通要道,也非旅遊熱點,而且地域狹小。澳門沒有條件像拉斯維加斯一樣把城市建成以旅遊觀光休閑娛樂為主、賭博為輔,澳門只能需要人均用地少的純賭客。 第二, 文化條件。中國賭客大多希望秘密賭博,貴賓廳制度迎合了這一點。而且華商更傾向於靠人情關系做生意,貴賓廳的很多交易環節是靠人脈關系運作的。 第三, 市場條件。港澳社會存在很多有港澳雙重居民身份的人。澳門博彩業一直與香港市場存在依賴關系。自從1980年代中期貴賓廳業務發明至2003年港澳自由行開通的二十年里,澳門貴賓賭業的主市場一直是香港。因此存在大量香港的疊碼仔和廳主便於做香港的生意。 第四,由賭場直接管理疊碼仔的辦法經歷了十幾年的運轉,積累了較大的不良債券和其他經營問題,在中間插入的廳主階層,可以分擔一部分債務風險和疊碼仔的管理工作。

因此我們看到各大賭場的貴賓廳收益率(即,轉碼收益率)穩定在2.9%左右,比如下面的澳博和金沙的年報數據,澳博2010年貴賓廳收益率為38862/1334035=2.9%;澳門金沙、澳門威尼斯人、澳門百麗宮 在2009年、2010年,貴賓廳收益率均在3%附近。

資料來源:公開資料,華泰證券研究所

資料來源:公開資料,華泰證券研究所 對Mass業務和VIP業務的風險和收益進行比較分析: (1)Mass業務的風險性較低。VIP 業務的收入依賴於少數客戶,當業務鏈中任何一個環節出現流動性問題都會大幅影響業務數量。而澳門中場覆蓋的市場容量非常龐大,個別群體的波動對賭場MASS業務形成不了大的影響,有效分散了MASS 業務的風險。同時Mass 業務不需要“賒碼”,這也避免了一部分信用風險。 由圖2 可以看出,MASS 業務受宏觀環境影響的情況小於 VIP 業務。通過計算,2004 年至 2010 年VIP 業務增長率的標準差為 0.22,而 MASS 業務增長率的標準差為 0.11, 表明 MASS 業務更加穩定。

資料源:公開資料,華泰證券研究所 (2)VIP 業務的利潤率較低。MASS業務沒有碼傭。如果碼傭率為 1%,綜合稅率為 40%,轉碼收益率為 2.9%,貴賓廳和中場運營費用相同以行業平均的 15%計。那麽,VIP利潤率為 1-(40%+1%/2.9%+15%)=10%,Mass利潤 率為1-(40%+15%)=45%。其產生的利潤比例為(45%×23.4%)/(10%×72%)=1.5,即mass業務產生的利潤是vip業務的1.5倍。其次,Mass 業務的賭場贏率較高,比VIP業務能更快的回籠資金。 三、代表性公司對比

對SANDS 和 SJM 進行對比 (1)SANDS重Mass業務,依靠代理人的程度低;SJM重間接VIP業務。

(2)SANDS 的 EBITDA margin較大 SANDS與SJM經營效率的主要差異在於碼傭費用。SANDS 的財務報表中碼傭費用占到博彩收入的24.5%, SJM 的財務報表中碼傭費用包含在“市場推介及宣傳開支“中,占博彩收入的 43%,二者差為 18.5%。 從報表中可以算出,SJM的碼傭率為1.2%左右,而SANDS的碼傭率為 1%左右。SJM 之所以要維持高碼傭率,主要是因為其擁有澳門份額最多的VIP業務,而VIP業務客源掌握在中介人手中,為了維持高份額的 VIP 業務,SJM 必須付出高碼傭來激勵其中介人提升業務量。這也就導致了其EBITDA margin的縮小。

(3)SJM的存量巨大 澳博擁有 20 家賭場,不論從博彩收入的角度還是從賭桌占有量的角度,澳博都無疑是行業的領導者。在澳門賭桌總數嚴格控制的情況下,巨大的賭桌占有率和賭場擁有量使得澳博有足夠的空間進行賭桌調配。

澳博擁有澳門賭業三成的市場份額,加上之前40年的壟斷積累,澳博的營運資本非常雄厚,2010 年為 HK$7.03 bn,而SANDS只有HK$0.99bn。這為澳博維持VIP業務提供了保障。

(4)SANDS 有較強的現金流增量 由於 SANDS的Mass業務占比較多,減少了信用風險,加快了資金回籠速度,SANDS的經營現金流對VIP借貸鏈條的保護能力更強。

四、小結 1、澳門博彩業發展空間巨大。 2、路氹地區是行業發展的新空間,該地區發展格局將顯著影響整體市場的格局。 3、Mass業務能提供更大的利潤空間,是未來行業的發展方向。 4、因此MASS業務占比較高、且有路氹項目儲備的標的公司具有較大的增長潛力,建議關註金沙中國、銀河娛樂。 附錄:博彩業公司盈利、估值數據

資料來源:公開資料,華泰證券研究所

資料來源:公開資料,華泰證券研究所 來源:華泰證券 |

澳门博彩业:基数效应浮现,新供应周期开启

http://gelonghui.com/#/articleDetail/13867

作者:韩琦 行业观点︰ 1)从6月份开始低基数的效应浮现︰受到中国大陆反贪腐运动和签证限制,澳门博彩收入自2014年5月起进入行业的下行周期,因此去年的困境造成的较低基数将在6月开始浮现。在较低的基数下,我们相信同比跌幅将由现在开始收窄︰我们预测2015年的总博彩收入将同比下跌23%,而2015年第一季则会同比下跌37%。 2)新供应周期已经开始︰澳门银河第二期在2015年5月27日开业,路氹城2.0(第二阶段)已开始运作。我们预期对赌厅业务的贡献不大,但酒店房间增加将有利于中场业务发展。 3)建议关注业务重心向中场业务转移的博彩企业︰银河娱乐(27HK)已把75%的新赌枱分配给中场业务,连同酒店房间增加59%(澳门银河和星际酒店),我们相信银河娱乐中场博彩业务的市场份额将会上升。 催化剂︰ 1)澳门博彩总收入的同比变化趋势从6月起改善。 2)新濠影汇如期开业。 (来源:招商证券) 格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。

6月澳門博彩業收入創五年新低

來源: http://www.infzm.com/content/110445

澳門威尼斯人賭場。 (邱妍/圖)

從去年6月至今年6月,整整13個月,澳門博彩收入一直呈下跌的勢態,絲毫沒有遏制的跡象。

澳門博彩監察協調局公布的數據顯示,今年6月,澳門博彩月收入173.55億澳門元(約合135.00億元人民幣),同比下跌36.2%,環比下跌14.7%,創2010年11月以來的最低紀錄。

此外,2015年上半年,澳門賭場累計收入為1216.45億澳門元(約合946.03億元人民幣),同比下跌37%。

去年下半年以來,澳門賭場的豪賭客劇減,其業績受到很大影響。澳門理工學院社會經濟與公共政策研究所講師呂開顏對《第一財經日報》稱,6月賭場收入的跌幅不僅延續了過去5個月以來的趨勢,且比市場預期還要低,更跌破了180億澳門元,這是市場人士普遍的心理底線,令市場非常擔憂。

發展多元化模式

為扭轉頹勢,澳門正在效仿拉斯維加斯,發展多元化模式。

據路透社報道,美國內華達的博彩巨頭在1999年帶頭開創了這套模式,當時拉斯維加斯尋求甩掉“罪惡之城”的形象,並變成旅遊勝地。現在,拉斯維加斯的非博彩業營收占了總營收的逾三分之二。

而現在的澳門,博彩收入仍占營收九成。

新濠博亞旗下新濠影匯度假村項目總裁利展霆表示,“我們確實已專註於博彩之外的領域,以開發新的客戶群體,挖掘新的營收來源。”

此外,澳門政府也正在推動澳博控股、美高梅中國控股、澳門永利和金沙中國等公司在拉斯維加斯式的路氹金光大道上興建多元化的度假村,辦法是基於非博彩設施分配博彩公司渴望獲得的賭桌。其中,澳門銀河通過新建的一家百老匯主題酒店、一條小吃街與水上娛樂項目獲得了150張賭桌,遠低於其申請的400張。

放寬內地遊客簽證

6月30日,澳門政府發布公告,宣布自7月1日起放寬持中國護照的旅客過境澳門的規定,將給予最長7天的過境逗留期。且在30天之後可再次進入澳門,此前這一規定是60天。

公告明確:持中國護照旅客須具備前往目的地國家或地區的有效簽證方可進入澳門(免簽證或落地簽證者除外),且不排除既有的審查措施,例如檢查機票;當旅客從外國直接前來澳門或最近一次經澳門國際機場前往外國、又或過去不少於30天沒有進入澳門,則給予7天(首次)過境逗留期;若沒有遵守過境規定(入境後沒經澳門機場前往外國,或在澳門逾期逗留且已繳納罰款),30天內第二次進入澳門則只獲2天逗留期;如再次不遵守過境規定且30天內進入澳門,將被拒絕入境。

博彩業拖累 美國賭城大西洋城差一點就違約了

來源: http://www.yicai.com/news/5009268.html當地時間5月2日上午,深陷債務泥沼的美國賭城大西洋城勉強籌集到了足夠的款項,完成了180萬美元的債券支付,成功避免成為78年來新澤西州第一個違約的城市。

債券支付的時間原本應該是5月1日,不過由於正好是周末,大西洋城“幸運”地多了一天的籌款時間。

大西洋城市長唐·加迪安(Don Guardian)將市政府四處籌錢的絕望狀態做了一個形象的比喻:翻遍了家里沙發的每一個角落,尋找散落的零錢。終於,大西洋城在2日早上10點完成了債券支付,之後召開的新聞發布會將由加迪安出面,反對由州政府接管大西洋城財務狀況的提議。

財政依舊吃緊

也是在2日,大西洋城收到了新一筆的稅收收入。然而,這筆收入未必足夠涵蓋大西洋城下一筆債券支付和市政服務支出,而加迪安表示,並不確定大西洋城是否能夠成功完成6月的債券支付,也還沒有決定要優先支付那一筆款項。

“財務狀況上來說,我們真是捉襟見肘了,”加迪安毫不諱言地表示,“可以說是走在懸崖邊上。”

大西洋城目前債務為5.5億美元,預算赤字約1億美元。5月15日之前市政府必須向學校系統支付850萬美元,而目前其手上現金僅有大約600萬~700萬美元。

目前大西洋城和新澤西州正膠著於一場希望確保學校系統準時獲得款項支付的訴訟之中。原告大西洋城希望獲得被告原先承諾的3300萬美元援助款項,但新澤西州政府到目前為止一直都押著不放款。

加迪安的發言人尚未表示此次債券支付會不會影響到大西洋城其他的支付義務。

因為缺乏資金,大西洋城面臨著暫時關閉的風險。不過,市政委員會通過將雇員工資調整為按月發放的方式,仍然維持著一些基本服務的提供。

評級機構穆迪最近調低了大西洋城的評級。因為害怕該市違約對整個州可能產生的廣泛影響,新澤西州法規制定者正在評估考量幫助該市重組財務的兩項法案。

博彩業不景氣

大西洋城之所以財務吃緊,主要原因是其最大的納稅人——賭場的收入不盡如人意。2014年,大西洋城的12家賭場中,有4家關門大吉,使該市稅收收入銳減70%。更不妙的是,剩下的幾家賭場中,也已經有三家申請破產保護。曾經是澤西海岸上博彩聖地的大西洋城現在甚至都沒有足夠的錢來支付警察、消防員和教師的工資,與博彩業相關崗位也消失了近8000個,失業率高達13.8%,排在全美失業率最高城市第10位。

美國西部的內華達州也遭遇了近些年博彩業不景氣的拖累。自2008年年起,該州博彩業連年虧損,2009年時虧損達創紀錄的68億美元。

另一個著名賭博天堂拉斯韋加斯則選擇了轉型,從一個賭徒雲集的港口,變成了一個老幼皆宜、適合全家集體旅遊度假的溫情場所。

不過,也有不少新澤西州政府官員表示,大西洋城歷屆政府都是花錢大手大腳,可能就是在博彩業蒸蒸日上時養成的這個“壞毛病”導致了今天的結局。2006年,大西洋城賭場的營收高達52億美元,去年直線下降至25.6億美元,在不到十年的時間幾近腰斬。這種情況下,再不精打細算可真不行了。

新澤西州政府官員一直以來都在為幫助大西洋城避免破產的計劃爭論不休。州參議院已經通過了一項接管計劃,但民主黨議會議長普里埃托(Vincent Prieto)卻拒絕對該計劃進行投票,部分原因是該計劃可能會讓新澤西州違反工會合同。

普里埃托堅持推進他自己的一項計劃:給大西洋城兩年時間解決問題,實在不行再由州政府接管。對該計劃的投票將可能近期舉行。

身為共和黨人的加迪安表示,接管計劃是違法美國憲法的,將會剝奪居民的權利。“今天是大西洋城,明天可能是帕特森、特倫頓或紐沃克(註:均為新澤西州城市)。各座城市可能會像多米諾骨牌一樣紛紛倒下。”

如果大西洋城此次未能及時支付,將成為自1938年以來新澤西州第一座違約的城市。1938年,李堡(Fort Lee)出現違約,當年下半年即宣布破產。

18 Jul 16 - 2016年上半年 澳門博彩業收入

澳門賭業收入於2014年中開始倒退。 澳門賭業收入之盈利倒退,主要源於貴賓廳生意大減。 受累內地嚴打貪腐之各種措施出台等因素,縱使賭場力推中場業務,廣納客源,惟中場生意未可彌補貴賓廳所失。筆者認為應該開始密切留意澳門博彩業轉勢的可能。 與其參考什麼大行的建議,不如多看一下博彩業收入的數字,或者甚至親身去澳門行一行,感受一下人流有沒有增加或減小比較實際! 什麼分析師的千字萬字、10多20版、口水多過茶的研究報告那會比得上澳門博彩業「收入回復上升」6個字來得實際和有力!!

經過了2年的倒退,賭業收入高位下跌了一半之後,市場開始估計博彩業收入見底的日子將會越來越近。 多間大行紛紛指出,歐國盃開鑼將會影響濠賭股賭收,但數據反映,歐國盃對濠賭股的影響較預期少。 花旗報告預計,賭收第三季會回復正面增長。

根據行業本月首10天數據預測,澳門7月份賭收按年上升8.2%至25.3億美元。

不過瑞信澳門博彩業分析師Kenneth Fong對目前數據較為審慎,暑假為行業傳統旺季或吸引投資者入市,但他認為現時「撈底」仍為時尚早, 而事實上澳門貴賓廳收入依然疲弱。野村看法更為保守,該行指出本月首10日共有兩個周末,若將該額外的周末提供的數據進行調整,每日平均賭收與上月同期疲弱的情況相差無幾,估計7月博彩收入可達158至169億澳門元,按年跌7至13%,按月升2至9%。

未來數個星期將是濠賭股公布第二季季績的高峰期,瑞信發表報告指,行業第二季的基本因素比第一季明顯較差,皆因期內賭收續跌,加上第三季才有新賭場開張,因此第三季入市時機較好。

| 收入 | 2014年 | 2015年 | 2016年 |

|---|---|---|---|

| 1月 | 287.4億元 (增7.0%) | 237.5億元 | 186.7億元 (跌21.4%) |

| 2月 | 380.1億元 (增40.3%) | 195.4億元 | 195.2億元 (跌0.1%) |

| 3月 | 354.5億元 (增13.1%) | 214.9億元 | 179.8億元 (跌16.3%) |

| 4月 | 313.2億元 (增10.6%) | 192.7億元 | 173.4億元 (跌9.5%) |

| 5月 | 323.5億元 (增9.3%) | 203.5億元 | 183.9億元 (跌9.6%) |

| 6月 | 272.2億元 (跌3.7%) | 173.6億元 | 158.8億元 (跌8.5%) |

| 7月 | 284.2億元 (跌3.6%) | 186.2億元 | -- |

| 8月 | 288.8億元 (跌6.1%) | 186.2億元 | -- |

| 9月 | 255.6億元 (跌11.7%) | 171.1億元 | -- |

| 10月 | 280.3億元 (跌23.2%) | 200.6億元 | -- |

| 11月 | 242.7億元 (跌19.6%) | 164.3億元 | -- |

| 12月 | 232.9億元 (跌30.4%) | 183.4億元 | -- |

2016年6月 澳門博彩業收入

澳門6月份博彩收入按年減少8.5%,至158.8億(澳門元,下同),是連續25個月錄得下跌。 不過,跌幅就較5月份收窄1.1個百分點,亦是今年2月份以來最小的跌幅。

今年首6個月,澳門博彩收入累計下跌11.4%,至1216.5億元。對於澳門的整體經濟情況,澳門政府指出,考慮到目前國際及區域的經濟情況較為波動,未來經濟增長不確定性增加的因素,估計澳門的博彩業調整期仍會持續一段時期,今年下半年的博彩收入與去年同期相比,保持負增長的可能性較高,但預期下跌的幅度將繼續放緩。此外,澳門政府稱下半年亦會有 2個大型的綜合旅遊娛樂項目落成營運,相信有利提高澳門旅遊市場的吸引力。

另一方面,今年上半年中場在博彩收入中的份額為53.1%,較2015年上半年的43.1%,上升10個百分點。此外,與去年同期相比,今年上半年貴賓廳博彩收入下跌17.3%,中場博彩收入則只下跌3.6%,顯示推動博彩多元化的工作初見成效。

至於全年博彩收入預測,澳門政府預計今年財政預算案提出全年博彩收入為2000億元,平均每月166億元。而今年上半年的博彩收入為預算的全年博彩收入的53.9%,平均每月收入179.7億元。

■ 27 Jan 15 - 2014年 澳門博彩業收入

■ 09 Apr 14 - 2014年3月 澳門博彩業收入

■ 05 Mar 14 - 2014年2月 澳門博彩業收入

■ 12 Feb 14 - 2014年1月 澳門博彩業收入

■ 10 Jan 14 - 2013年12月 澳門博彩業收入

■ 03 Dec 13 - 2013年11月 澳門博彩業收入

■ 15 Nov 13 - 2013年10月 澳門博彩業收入

■ 03 Oct 13 - 2013年9月 澳門博彩業收入

■ 10 Sep 13 - 2013年8月 澳門博彩業收入

■ 04 Aug 13 - 2013年7月 澳門博彩業收入

■ 28 Apr 13 - 2013年Q1 澳門博彩業收入

■ 14 Jan 12 - 2011年 澳門博彩業收入

■ 05 Feb 11 - 澳門博彩業收入

永利皇宮將於8月開幕

永利早前公布旗下永利皇宮將於8月22日開幕。 管理層相信,永利皇宮開幕後,不會為現有在澳門半島的賭場帶來「蠶食效應」,相信在新賭場開幕後,永利澳門的物業EBITDA可由去年約7.1億美元,增至2017年約13億至16億美元。同時,當部分現有員工轉至永利皇宮工作後,料整體能令集團節省約1億美元的成本。

永利皇宮位於澳門路氹地區,合共提供1,700間客房及套房,並設有一個表演湖及多種設施,包括會議室、零售店、餐飲店、娛樂場所等,目前總投資額高達37億美元。

| 本網誌內容版權為「藍冰」所有,未經授權不得轉載。 |

| # | 股票 | 現價 | 往績 市盈率 |

|---|---|---|---|

| 1 | 銀河娛樂(0027) | 24.60元 | 25.15倍 |

| 2 | 金沙中國(1928) | 27.75元 | 19.79倍 |

| 3 | 新濠國際(0200) | 7.64元 | 109.14倍 |

| 4 | 永利澳門(1128) | 12.20元 | 26.52倍 |

| 5 | 美高梅中國(2282) | 11.06元 | 13.49倍 |

| 6 | 澳博控股(0880) | 4.83元 | 11.08倍 |

銀河娛樂(0027)

新濠國際(0200)

金沙中國(1928)

永利澳門(1128)

美高梅中國(2282)

澳博控股(0880)

參考:

1. 澳門博彩監察協調局

http://www.dicj.gov.mo/web/cn/information/DadosEstat_mensal/2016/index.html

http://www.dicj.gov.mo/web/cn/information/DadosEstat_mensal/2015/index.html

http://www.dicj.gov.mo/web/cn/information/DadosEstat_mensal/2014/index.html

http://www.dicj.gov.mo/web/cn/information/DadosEstat_mensal/2013/index.html

http://www.dicj.gov.mo/web/cn/information/DadosEstat_mensal/2012/index.html

http://www.dicj.gov.mo/web/cn/information/DadosEstat_mensal/2011/index.html

2. 澳門賭收連跌25個月後7月或首次回升

http://invest.hket.com/article/1461796/%E6%BE%B3%E9%96%80%E8%B3%AD%E6%94%B6%E9%80%A3%E8%B7%8C25%E5%80%8B%E6%9C%88%E5%BE%8C7%E6%9C%88%E6%88%96%E9%A6%96%E6%AC%A1%E5%9B%9E%E5%8D%87?

| 本網誌內容版權為本人「藍冰」所有,未經本人授權不得轉載。 筆者相信「從錯誤中學習、從歷史中汲取教訓」這個道理,藉此為自己的投資決定留個記錄。另外,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦!筆者亦不能保證資料是否準確、完整及充分。 敬請留意! |

10 Sep 16 - 2016年8月 澳門博彩業收入

澳門博彩業終現曙光,上月博彩收入增長終轉正,澳門博彩股的股價亦於過去2個月平均上升2成左右,股價低殘而業績理想的新濠國際(0200)更加反彈了4成。

筆者7月中指出 「決定投不投資,與其參考什麼大行的建議,使用複雜假設和不知靠不靠譜的估計而計算的目標價,不如多看一下博彩業收入的數字,或者甚至親身去澳門行一行,感受一下人流有沒有增加或減小比較實際!」

筆者在8月去了澳門住了2天,暑假關係,旅遊地點人山人海。 筆者行經一個賭場,卻見賭檯雖多,客人卻不多,顯得冷冷清清,氣氛麻麻。 所以,當看到摩根士丹利發表報告,就永利皇宮將獲批共150張新賭檯,低於該行原先預期,用賭檯來決定評級,筆者忍不住嘆了一聲 「唉!什麼分析員呀!」。 Come On! 重點是賭客和博彩金額有多少,而不是有多少賭檯呢! 如果賭客得三四隻,賭檯多多又如何。 如果賭客足夠,賭檯數量少一些又如何。 對於中場賭檯,賭檯數量不多,賭客擠在一起圍著賭檯,反而更可提升娛樂的氣氛呢!

■ 18 Jul 16 - 2016年上半年 澳門博彩業收入

永利皇宮及巴黎人酒店相繼開幕,筆者相信會帶動澳門中場業務,但是復甦步伐相信大家都只能定期觀察而得知。 基於去年第四季基數較低,今年第四季中場業務增長可能比較可觀。

如果跟據近幾個月博彩業收入的數字,現在說博彩業真正復甦,正如銀娛主席呂志和所說,是言之過早。 要確急真正復甦,需要見到博彩收入持續增長,才可以確定最壞的時刻已過。

| # | 股票 | 7月18日 | 9月9日 |

|---|---|---|---|

| 1 | 銀河娛樂(0027) | 24.60元 | 29.45元 |

| 2 | 金沙中國(1928) | 27.75元 | 35.20元 |

| 3 | 新濠國際(0200) | 7.64元 | 10.82元 |

| 4 | 永利澳門(1128) | 12.20元 | 13.06元 |

| 5 | 美高梅中國(2282) | 11.06元 | 13.16元 |

| 6 | 澳博控股(0880) | 4.83元 | 5.50元 |

澳門5年發展規劃(2016-2020年)

澳門政府公布5年發展規劃正式文本,當中提及博彩業仍會作為支柱產業之一,將繼續推動其健康發展。澳門特首崔世安表示,博彩業經過25個月的深度調整後,現已經進入較平穩發展階段,冀非博彩收入佔比能逐步增加。

對於澳門未來5年的經濟發展,崔世安稱,旅遊博彩會繼續成為當地主要收入來源。他指,當局會以「適度規模,規範管理,持續發展」的政策去推動博彩業發展,強調不追求規模擴大,會着力於質量提升。非博彩元素發展亦是澳門政府未來着力推動的一環,冀非博彩收入佔博企總收入,能由2014年的6.6%,在2020年增加至9%。

崔世安又提到,當局初步預計未來5年的博彩毛收入能錄得每年約2,000億元澳門幣,並希望明年博彩收入能回復增長。截至今年首8個月,澳門博彩毛收入暫錄得1,443.96億元澳門幣,按年減少9.1%。

| 收入 | 2014年 | 2015年 | 2016年 |

|---|---|---|---|

| 1月 | 287.4億元 (增7.0%) | 237.5億元 | 186.7億元 (跌21.4%) |

| 2月 | 380.1億元 (增40.3%) | 195.4億元 | 195.2億元 (跌0.1%) |

| 3月 | 354.5億元 (增13.1%) | 214.9億元 | 179.8億元 (跌16.3%) |

| 4月 | 313.2億元 (增10.6%) | 192.7億元 | 173.4億元 (跌9.5%) |

| 5月 | 323.5億元 (增9.3%) | 203.5億元 | 183.9億元 (跌9.6%) |

| 6月 | 272.2億元 (跌3.7%) | 173.6億元 | 158.8億元 (跌8.5%) |

| 7月 | 284.2億元 (跌3.6%) | 186.2億元 | 177.7億元 (跌4.5%) |

| 8月 | 288.8億元 (跌6.1%) | 186.2億元 | 188.4億元 (升1.1%) |

| 9月 | 255.6億元 (跌11.7%) | 171.1億元 | -- |

| 10月 | 280.3億元 (跌23.2%) | 200.6億元 | -- |

| 11月 | 242.7億元 (跌19.6%) | 164.3億元 | -- |

| 12月 | 232.9億元 (跌30.4%) | 183.4億元 | -- |

2016年8月 澳門博彩業收入

澳門8月份博彩毛收入同比增長1.1%至188億澳門元,為27個月來首次增長。

今年首八個月,澳門博彩收入1444億澳門元,按年下跌9.1%.

賭收數據反映賭業終見曙光,不過市場關注轉正的數據是否曇花一現,本月數字能否持續正增長。市場分析預期9月份賭收仍有機會正增長,雖然9月份為澳門賭業淡季,按月表現定會有所回落,不過受惠去年低基數,今年9月賭收料可以按年續升。

對於往後的行業表現,市場預期有多項利好因素。首先是9月份過後,旺季將再隨之而來,十一黃金周、聖誕以及農曆新年等節日,都為賭收帶來憧憬。另外,新場亦為行業添上希望。隨著永利(01128)旗下的永利皇宮業務上正軌,金沙旗下的巴黎人亦將於9月開幕,新場有望吸引新客。

雖然利好消息持續,市場仍關注內地經濟疲弱,影響內地客博彩需求,以及新增加供應,能否吸引新客到訪。另外,行業中場的表現亦受關注,若中場收入持續改善,則確認賭業甦復。

■ 18 Jul 16 - 2016年上半年 澳門博彩業收入

■ 27 Jan 15 - 2014年 澳門博彩業收入

■ 09 Apr 14 - 2014年3月 澳門博彩業收入

■ 05 Mar 14 - 2014年2月 澳門博彩業收入

■ 12 Feb 14 - 2014年1月 澳門博彩業收入

■ 10 Jan 14 - 2013年12月 澳門博彩業收入

■ 03 Dec 13 - 2013年11月 澳門博彩業收入

■ 15 Nov 13 - 2013年10月 澳門博彩業收入

■ 03 Oct 13 - 2013年9月 澳門博彩業收入

■ 10 Sep 13 - 2013年8月 澳門博彩業收入

■ 04 Aug 13 - 2013年7月 澳門博彩業收入

■ 28 Apr 13 - 2013年Q1 澳門博彩業收入

■ 14 Jan 12 - 2011年 澳門博彩業收入

■ 05 Feb 11 - 澳門博彩業收入

| 本網誌內容版權為「藍冰」所有,未經授權不得轉載。 |

銀河娛樂(0027)

新濠國際(0200)

金沙中國(1928)

永利澳門(1128)

美高梅中國(2282)

澳博控股(0880)

權益披露: 於本文章發佈之時,筆者持有 博彩股。

參考:

1. 澳門博彩監察協調局

http://www.dicj.gov.mo/web/cn/information/DadosEstat_mensal/2016/index.html

http://www.dicj.gov.mo/web/cn/information/DadosEstat_mensal/2015/index.html

http://www.dicj.gov.mo/web/cn/information/DadosEstat_mensal/2014/index.html

http://www.dicj.gov.mo/web/cn/information/DadosEstat_mensal/2013/index.html

http://www.dicj.gov.mo/web/cn/information/DadosEstat_mensal/2012/index.html

http://www.dicj.gov.mo/web/cn/information/DadosEstat_mensal/2011/index.html

2. 澳門特別行政區五年發展規劃(2016-2020年)草案文本

http://www.cccmtl.gov.mo/files/projecto_plan_cn.pdf

| 本網誌內容版權為本人「藍冰」所有,未經本人授權不得轉載。 筆者相信「從錯誤中學習、從歷史中汲取教訓」這個道理,藉此為自己的投資決定留個記錄。另外,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦!筆者亦不能保證資料是否準確、完整及充分。 敬請留意! |

希臘神話突停業 凱旋門失億元 澳門博彩業亂局連環爆

1 : GS(14)@2016-01-20 23:52:252016-01-13 EW

澳門一五年賭收按年下跌百分之三十四,但跌幅已見收窄,正當各界期盼博彩業從谷底反彈,新年伊始卻繼續出事,其中昔日濠江猛人街市偉創立的希臘神話娛樂場突然停業。

另一邊廂,凱旋門娛樂場高層陳恩鴻涉嫌虧空近億元賭廳款項後潛逃。本刊追查發現,陳疑因進行非法集資爆煲,在無力還款下穿櫃桶底填氹,但估計仍拖欠逾億元街數。

有分析指,澳門博彩業亂局或延續至二月初農曆新年,而部分經營模式較舊的衛星賭場,面對市場汰弱留強,亦恐難逃停業厄運。

本月二日陳恩鴻失蹤之前,部分被他拖數的賭業行家突然收到其秘書來電,通知可以提款。大家滿心歡喜之餘,亦奇怪他如何在逆市找到大筆資金?其後才知道,有人涉嫌靠虧空公款填氹!」知情人士向本刊說。

陳恩鴻為凱旋門娛樂場貴賓廳營運副總裁,處理娛樂場賭廳事宜,他亦是其中一個賭廳的負責入,他涉嫌虧空俗稱「大糧」的賭廳收益分成後失蹤,金額高達九千九百七十萬元。據悉娛樂場內多間賭廳,包括太陽城及崩牙駒開設的國瀛會都受到牽連,凱旋門隨即報警,並向有關賭廳補發大糧。

知情人士透露,今次事件和澳門之前爆發的幾宗穿櫃桶底案一樣,都是因為非法集資出事,「一三年賭業仍然暢旺時,有人以每月一點五厘的高額利息集資來拓展生意,惟其後卻遇上賭業轉勢,被逼將月息加碼至兩厘,以求進一步汲金捱到賭業反彈,但卻事與願違,保守估計於過去兩年欠下街數超過二億元。」

其中一名債主向本刊展示有關的存款單據及支票,顯示他在一三年存入一千萬元給陳恩鴻,陳之後給回一張同樣是一千萬元的劃線支票,但沒有填日期,支票背後則寫上「此票作為XX會(代管收據NO.XXXX)抵贖用」,陳並簽名自認擔保人。

有指陳恩鴻因債台高築,索性虧空公款挾贓潛逃,但事實卻是,他在失蹤前吩咐秘書把八千多萬元退還給部分債主,另把一千多萬元餘款放回其賭廳的夾萬內。

事件曝光後,司警在夾萬起回該筆款項,正根據秘書提供的資料追查陳的去向。至於其經營的賭廳,目前亦已告停業。

存戶陸續報案

有業界人士指,有人自以為盜亦有道,在潛逃前還錢給相熟同行,卻沒想到會令這批行家陷入尷尬處境,皆因相關款項一旦動用等同處理賊贓,但他們又不甘心把已經收回的債項拿出;而部分未獲還錢的存戶,則陸續向司警報案,每案涉及金額動輒過千萬元。

賭廳七國咁亂,中場也生事故。昔日濠江猛人街市偉創辦的希臘神話娛樂場,除夕夜突然貼出告示宣佈停業。

本刊記者前往賭場所在的氹仔北京皇府大飯店視察,發現除了賭場重門深鎖外,所有店舖關閉,酒店大堂亦人跡罕至,儼如空城。部分早已訂房而被逼入住的旅客批評,房間衛生情況欠佳,賭場關閉、食肆欠奉,嚴重影響旅遊心情。

上址開業時原名新世紀酒店,但年前賣盤予內地投資者及易名後,傳聞對方捲入官場政治風暴,以至資金鏈斷裂,酒店在過去半年多次傳出欠薪,更曾有職員危坐平台抗議無糧出。

澳門大學商業經濟學副教授蕭志成說:「博彩業亂局未止令人嘆息,但相信涉及賭廳層次的洗牌情況已近尾聲,業界焦點開始轉到中場質素的提升,部分設施或經營模式老舊、借用六大博企牌照生存的所謂『衛星賭場』,面對金光大道的新賭場酒店陸續落成,亦恐難逃停業厄運。」

業內人士估亂到新春

蕭續說,雖然近期持續傳出有賭廳話事人挾款潛逃消息,但也許屬冰山一角,只是過去市道好景未必公開,如今卻必定報警,一方面避免揹上債項,同時藉着苦主發動示威抗議,博取內地推出更多利好賭業的維穩政策。

另一名資深博彩業人士認為,業內亂局或會延續到二月初農曆新年,「自去年有賭廳被盜巨款後,存款在賭廳的客戶信心盡失,加上要搵錢過年,紛紛要求提款。廳主們雖然盡力在內地追討債項填氹,但成功機會甚微,部分廳主索性挾款走佬,因而引發結業及裁員潮。」

事實上,農曆新年向來是賭廳傳統淡季,來慣澳門的內地富豪都不願與其他旅客逼在一起。面對存戶提款、債項難收、生意大減、以至過年前後向夥計發放花紅及搞春茗等開支,的確嚴重打擊經營意欲。

該博彩業人士又爆料指,近年連環爆發的賭廳穿櫃桶底案中,有廳主除了推卸責任之餘,更將自己收下的存款「老屈」被員工一併偷走,「所以不排除在農曆新年前,有部分不想賭廳執笠、卻又想賴帳的廳主,會以相關手法騙財。」

希臘神話盛極一時

綽號「街市偉」的商人吳文新,○四年看好賭權開放後前景,斥資六億元將旗下新世紀酒店內的商場、餐廳及兒童遊樂場等拆卸重建,以希臘神話人物作裝修主題,定名為希臘神話娛樂場,並於同年將賭場注入其上市公司奧瑪仕(0959),甚為風光。

但隨着新賭場愈開愈多,希臘神話因為逐漸失去新鮮感,生意開始走下坡。一二年街市偉與紅顏知己陳美歡公開反目,最終失去酒店及賭場大部分股權,更於自己酒店內被兇徒伏擊斬至重傷,他傷癒後避走香港,而涉及多宗欠債官司的陳美歡,一四年初將酒店賣盤,易名北京皇府。

澳門爆料熱線

電話:(853)6220 5562電郵:[email protected]

撰文:陳偉仁︱攝影:甘鼎︱設計:張文彪

澳門博彩業新聘僱員減八成

1 : GS(14)@2016-03-08 15:01:09【明報專訊】澳門統計暨普查局公布2015年第4季博彩業人力資源需求及薪酬調查結果顯示,期內博彩業共有56,217名全職僱員,按年減2.7%,當中荷官佔24,619名,按年減4.4%。去年12月業界全職僱員平均薪酬為21,630澳門元,按年升4.6%;荷官平均薪酬為18,780澳門元,亦升4.3%。而於去年第四季末共有462個職位空缺,也按年減少379個;期內新增聘僱員共376人,亦按年大減80%。

來源: http://www.mpfinance.com/htm/finance/20160308/news/ww_ww1.htm

財經八一八: 阿里進軍博彩業?

1 : GS(14)@2016-03-13 01:44:44https://hk.finance.yahoo.com/new ... D%8D-220000181.html

講開雷軍,內地科網紅人仲有「雙馬」,兩者更可謂百足咁多爪,阿里巴巴最新就竟然搞埋賭!事關亞博科技(08279)公布,向阿里巴巴及螞蟻金服旗下公司,配售約四十八點一七億股,每股作價零點三四七八人仔,涉資十六點七五億;同時,兩者又準備再認購最多二十點四九億股可換股債券,換股價都係零點三四七八,代價為七點一三億,成單「刁」總共花費廿三點八八億銀,行使晒可換股債,兩者就會住亞博六成權益。之後亞博會淘寶營運彩票頻道,而阿里同螞蟻金服就會以亞博作為申請彩票業務之獨家平台。

睇返亞博,主要內地提供彩票技術、體育彩票管理同營銷顧問服務,近年正式進軍彩票遊戲市場。簡單理解,可分為硬件及軟件兩大範疇,硬件係彩票終端機同驗票機,市佔率約四成,後者則貢獻整體收入逾八成,毛利率約一成,按內地彩票市場增長計,每年增長料介乎百分之五至十,前景好似唔錯。不過,高追亞博科技股民就唔多好彩,立即中伏,再次應驗阿里巴巴名字背後潛藏意義!

呂志和﹕澳博彩業反彈言之過早

1 : GS(14)@2016-09-09 04:38:24【明報專訊】澳門博彩業收入到今年8月份終於首次扭轉長達26個月的跌勢,不過銀河娛樂(0027)主席呂志和接受《彭博》訪問時表示,現時要說博彩業反彈仍然言之過早,他認為需要多兩年時間觀察,尤其需要時間去逐步吸納更多中場人客過來。

瞄準主流賭客 非貴賓廳

呂志和表示,需要更多持續的成長迹象,才能夠去確定最黑暗的情况已經過去,要實現持續成長,最佳的策略是瞄準主流賭客,而非貴賓賭客,此舉符合政府將澳門打造成更像一個中產階級旅遊目的地之做法。

無論如何,受到澳門博彩業在兩年多後首次出現反彈的消息刺激,呂志和的身家受惠於濠賭股股價反彈而在年內增加10%,增至77億美元(600.6億港元)。以銀娛而言,該公司的股價在過去9個月,上升逾11%。相比同期眾賭股中,同期升幅最多者為剛於8月下旬有新賭場度假村投入運作的永利澳門(1128),前後累計升幅達32.45%。

呂志和的說法,與日前澳門經濟財政司長梁維特所稱,賭收是否回升仍需觀察的口吻相若。亞洲責任博彩聯盟主席蘇國京在接受《澳亞衛視》訪問時稱,要研究賭收是否在之後升跌的意義不大,反而要看澳門賭場的規範制度是否相應跟得上才最重要。他認為賭場內的非博彩元素仍少,收費亦貴,建議新開設的賭場度假村要做好非博彩元素,並且需要大膽創新。

市場觀望巴黎人開業後表現

永利皇宮開業後,市場正觀望金沙中國(1928)旗下巴黎人本月13日開業,會否推動中場收入進一步提升,業界一般估計,9月份的博彩收入仍然有機會實現按年增長,若然最終落實,澳門博彩業的收入有機會近年少見的連月增長。

來源: http://www.mpfinance.com/fin/dai ... 7656&issue=20160908

Next Page