- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

一財研選|2018俄羅斯世界杯進入倒計時,這些企業值得關註!

券商研報浩如煙海,投資線索眼花繚亂,第一財經推出《一財研選》產品,挖掘研報精華,每期梳理5條投資線索,便於您短時間內獲取有價值的信息。專業團隊每周日至每周四晚8點準時“上新”,助您投資順利!

2018年5月28日目錄

►2018俄羅斯世界杯進入倒計時,這些企業值得關註(興業證券)

►天然氣供應偏緊,中美合作有利促進多元穩定氣源(光大證券)

►景觀照明“投入小+見效快”,民營龍頭受益明顯(天風證券)

►民船制造業進入複蘇階段,配套企業增長前景可觀(中信建投)

►鐵路票價改革完成在即,這一龍頭成最大收益標的(東北證券)

1.2018俄羅斯世界杯進入倒計時,這些企業值得關註(興業證券)

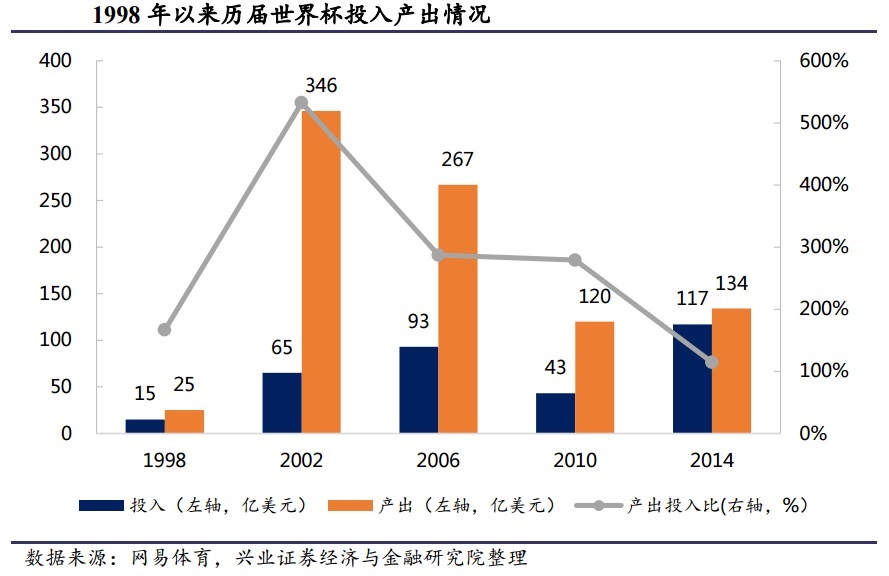

2018年世界杯將於6月14日至7月15日在俄羅斯境內11座城市舉行,32支球隊將通過64場比賽角逐大力神杯。興業證券指出,2013~2018年間,世界杯為俄羅斯帶來經濟效益總額約為150億美元,相當於俄單年GDP的1%,並在賽後5年內每年仍將貢獻24~35億美元。在社服板塊,出境遊、體育及彩票行業將直接受益於俄羅斯世界杯的舉辦,建議投資者把握世界杯主題投資機遇,精選板塊龍頭個股。

興業證券指出,歷年世界杯對東道國入境遊客增速的平均貢獻高達13.45個百分點,並且存在持續性和外溢效應,帶動周邊國家旅遊業發展。2016年我國旅行社組織赴俄遊客數達到97.62萬人次,在歐洲地區僅次於法國,近五年CAGR高達42.96%,高居第一,成長性強勁。受益於中俄距離近、免簽政策方便、物價水平低等因素,中國遊客赴俄觀看世界杯熱情高漲,攜程數據顯示世界杯期間莫斯科、聖彼得堡等主要比賽城市的酒店整體預訂量同比增長超過50%,驢媽媽數據顯示今年1~7月赴俄旅遊預訂人次增長近五成,而且錯峰赴俄及周邊國家旅遊人數眾多,意味著世界杯後赴俄遊高增長仍可持續,且歐洲遊複蘇態勢有望持續。

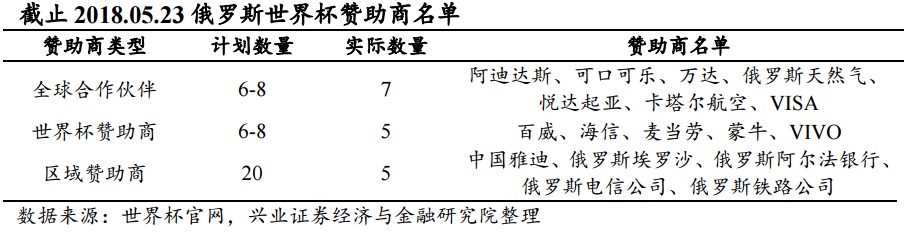

俄羅斯世界杯將在12座球場內舉辦,其中有7座為新建或重建球場,建設裝飾工程量大,奧拓電子的LED顯示產品將應用於此次世界杯球場中。另外,興業證券發現,中國品牌出海意願強烈,本屆世界杯已招募萬達、VIVO、蒙牛、海信、雅迪5家中國贊助商,廣闊的贊助商市場為本土體育營銷商贏得了更強的業界話語權,雙刃劍體育、盛開體育等本土營銷商正躋身世界一流體育資源圈。

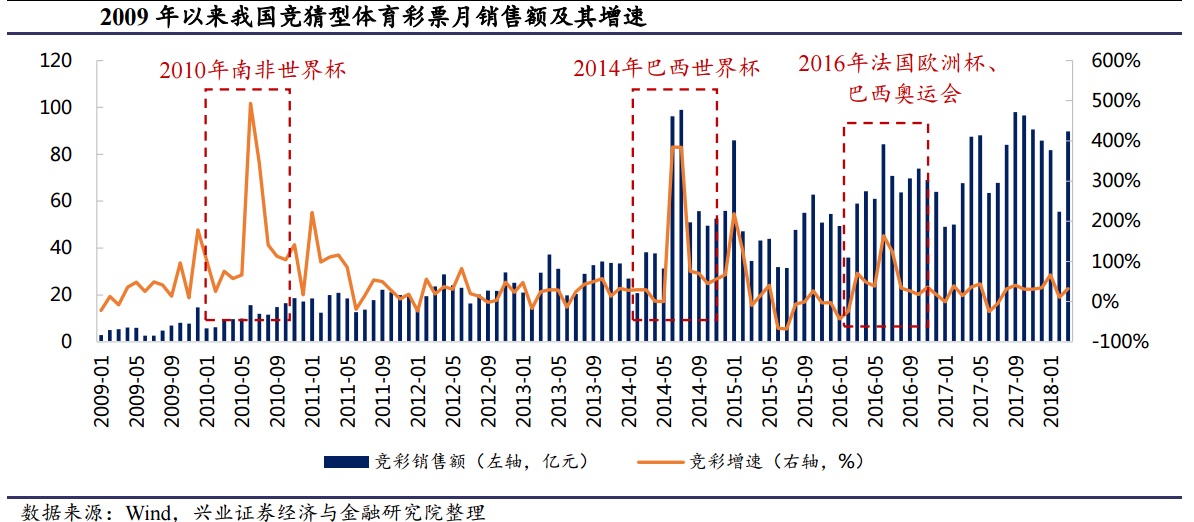

此外,大型賽事帶動競彩銷售效果明顯,興業證券指出,2010年南非世界杯期間,競彩累計銷售27.57億元,同比大幅增長519%;2014年巴西世界杯期間,競彩累計銷售195.16億元,同比大幅增長384%。銷售額創2010年以來新高。考慮到時差影響減弱後俄羅斯世界杯收視率有望再創紀錄,預計今年6~7月份競彩銷量將會迎來新一輪爆發式增長,推動體彩乃至彩票總銷量增長。另外,盡管互聯網售彩渠道仍未放開,但是電視購彩、智慧投註站、競彩分析工具類APP等新形式持續拓展,保障世界杯期間的彩票銷售。

興業證券推薦關註騰邦國際(300178.SZ)、眾信旅遊(002707.SZ)、當代明誠(600136.SH)、天音控股(000829.SZ)。

2.天然氣供應偏緊,中美合作有利促進多元穩定氣源(光大證券)

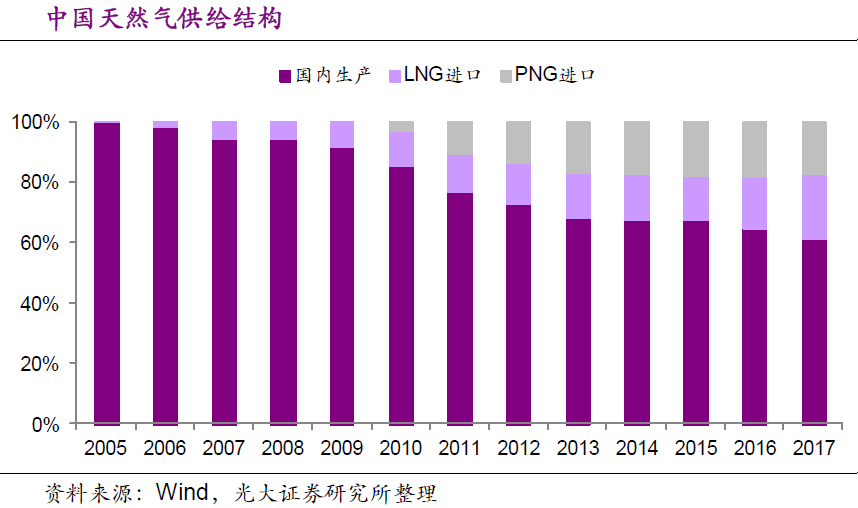

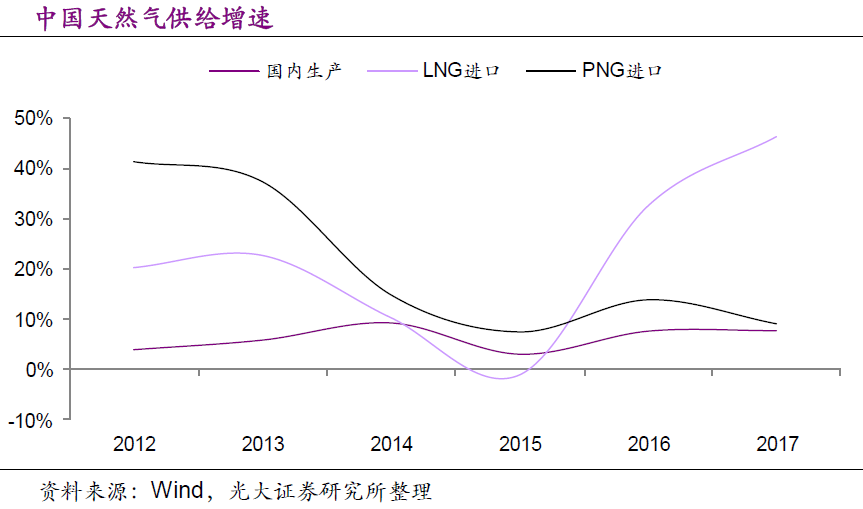

我國天然氣供給主要由國產氣組成,國內天然氣主要由“三桶油”(中石油、中石化、中海油)生產,近年來隨著我國天然氣行業的發展和天然氣需求的提升,進口天然氣在天然氣供給中的比重逐步增長,在保障供應方面作用漸顯。

光大證券認為,隨著環境約束趨嚴、天然氣能源地位的提升,預計2018~2020年天然氣需求仍將維持高速增長。我國天然氣供應仍然偏緊,需求的季節性波動更對供給的即時響應提出挑戰。進口LNG氣源及運輸方式靈活,作為管道天然氣的補充氣源,可有效填補我國天然氣的季節性供需缺口。2017年中國成為世界第二大LNG進口國,僅位居日本之後。隨著LNG接收站的產能釋放,LNG進口將扮演保障我國天然氣供應的重要角色,長期發展值得期待。

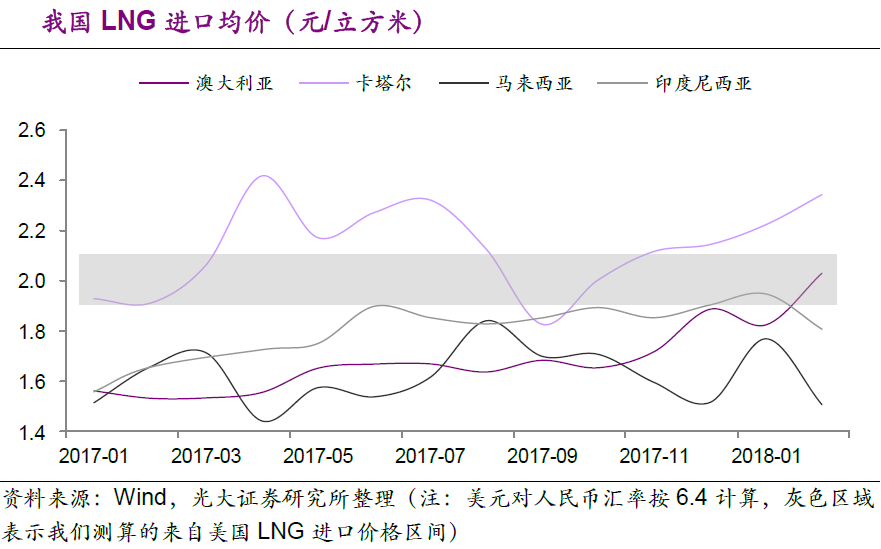

由於美國投運的LNG出口終端均位於墨西哥灣附近,從美國出口的LNG運輸船需通過巴拿馬運河抵達中國沿海港口。光大證券測算來自美國的LNG進口價約1.9~2.1元/立方米。由於運距等原因,美國進口LNG到岸價無明顯優勢,LNG貿易商難以通過采購美國進口LNG獲得超額收益。光大證券認為,增加美國進口LNG份額的重要作用在於促進多元、穩定的進口LNG供應,從而保障需求旺盛形勢下的天然氣供給。因此,具備上遊油氣資源的公司將受益於天然氣供應量的增長。

光大證券指出,A股燃氣公司主要位於天然氣產業鏈的中下遊,氣源主要為中石油、中石化等供應的管道天然氣(以門站價形式交割),LNG等非常規氣源占比較低。2017年北方采暖季期間的“氣荒”現象暴露上遊供應問題,對燃氣公司的負面影響主要在於增加燃氣采購成本(采購高價LNG作為補充氣源)和減少燃氣銷售收入(氣源缺乏導致實際銷售量低於預期)。加強中美能源合作將提升天然氣供應的穩定性,燃氣公司將受益於高速增長的銷售量和相對穩定的銷售毛差。此外,擁有LNG接收站的公司將受益於利用率的提升。

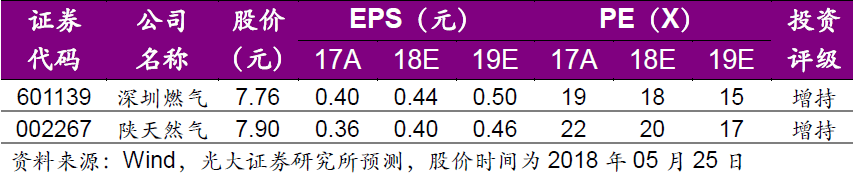

光大證券推薦區域城市燃氣龍頭深圳燃氣(601139.SH)、中遊管輸公司陜天然氣(002267.SZ),建議關註LNG設備龍頭中集安瑞科(3899.HK)。

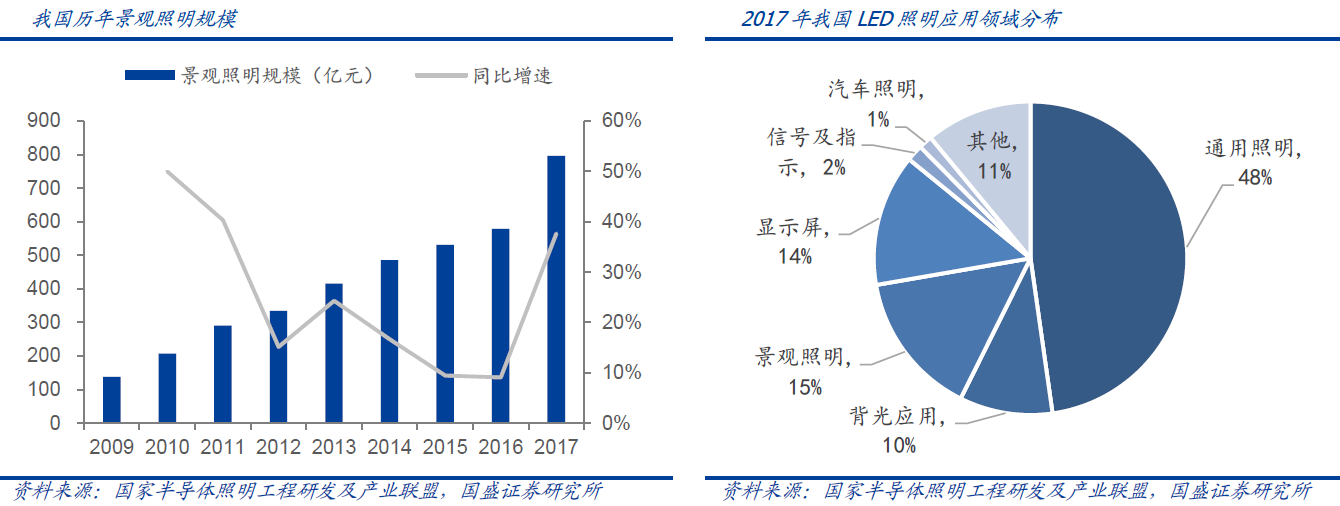

3.景觀照明“投入小+見效快”,民營龍頭受益明顯(天風證券)

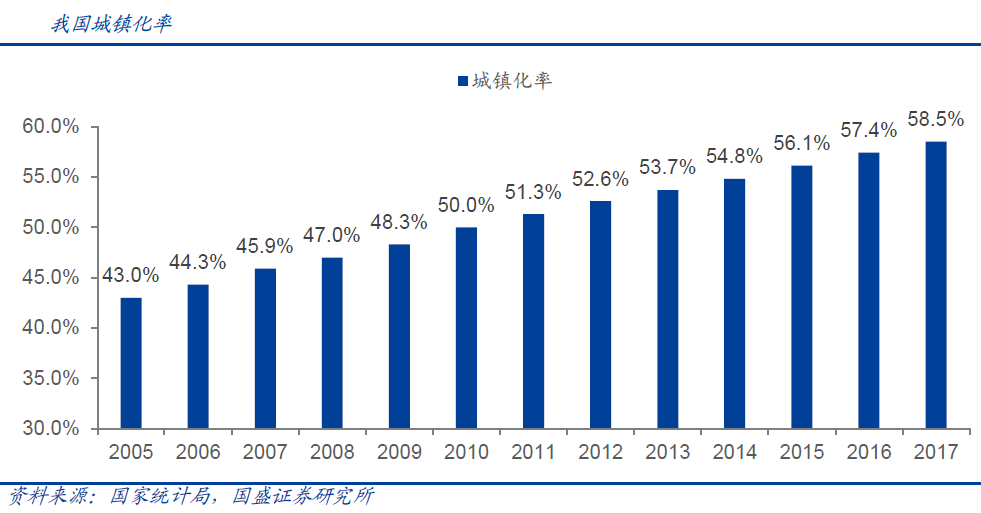

景觀照明工程是城市繁榮、國力強盛的必然產物:我國當前城鎮化率已達58.52%,逐步接近發達國家水平。參考發達國家城市進程,裝扮城市,增加夜景,增加夜遊經濟是城市化的必經之路。而“燈光營造環境,環境創造氣氛,氣氛吸引人流,人流帶來消費”——景觀照明工程將是促進城市經濟繁榮的重要手段。目前,夜遊經濟發展的“排頭兵”——上海、廣州、深圳、杭州、長沙等城市,形成了以晚間夜遊觀光、逛街購物、娛樂休閑為特色的消費習慣,經濟效益明顯。天風證券指出,不僅僅是城市,平時白天人流量較多而夜間人流量較少的景區也在思考如何通過景觀照明在夜間吸引人流。

天風證券認為,景觀照明投入小、見效快,是地方政府當下投資的最現實選擇。目前在降杠桿、防風險的大背景下,一些大型項目的投資減少,地方政府的投資沖動得到一定程度抑制。但仍會發現一些小規模的新型基建仍受到中央和地方政府的青睞。景觀照明工程使城市面貌改善顯著且能明顯帶來一定的經濟效益,具有刺激消費的作用,投資小、效果好、見效快;且對於居民和遊客來說能增加對這個城市的認同感,是民心工程。景觀照明已是地方政府當下投資的最現實選擇。

天風證券指出,行業競爭格局良好,民企充分受益,一二線城市優質項目多、回款好。行業興起於上世紀90年代末,沒有計劃經濟的烙印,未出現地方保護和條塊分割的情況,行業競爭格局良好,行業內的民營企業能夠憑借資質、技術、資金等硬指標拿到較好的訂單。

隨著城市發展,其他細分行業的項目施工地點逐步移至外環、郊區,且工期往往較長,短期難以看到面貌變化;景觀照明工程施工地點往往在市中心,是民心工程,在財政安排上更易獲得支持。行業項目工期短,往往不超過半年,回款周期也較短;而且目前的運營類(PPP、BOT)項目很少,未來隨著行業龍頭不斷做強做大,與人流量較高的5A級景區合作運營將成為不錯的選擇。

天風證券認為,綜上所述,行業本質上與其他建築子行業有多處不同,行業競爭態勢良好,一二線城市好項目較多,對龍頭公司承接的項目質量和回款情況可適度樂觀;景觀照明工程是城市繁榮、國力強盛的必然產物,板塊內的上市公司都將受益,有望形成板塊共振效應。維持名家匯(300506.SZ)、華體科技(603679.SH)的“買入”評級。

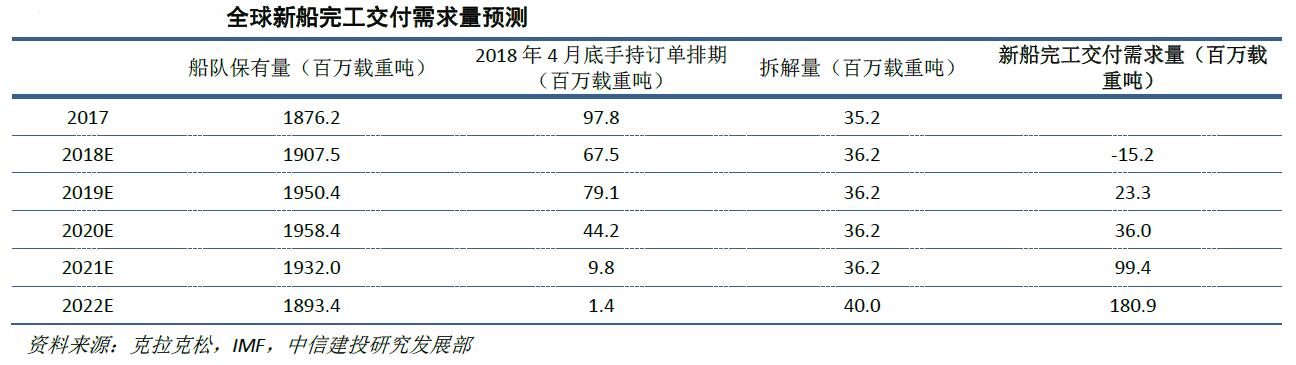

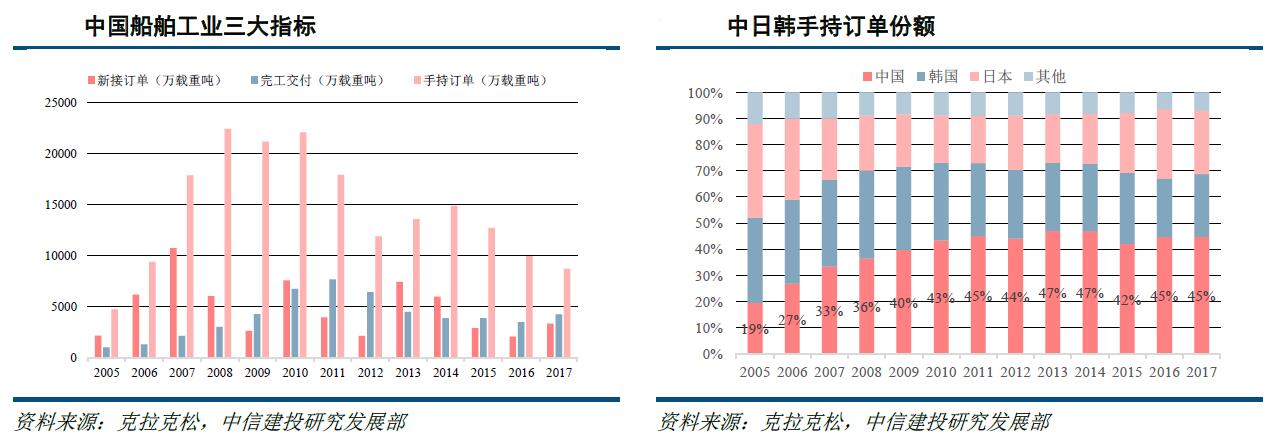

4.民船制造業進入複蘇階段,配套企業增長前景可觀(中信建投)

民用船舶市場是國際化程度高、競爭充分的市場,新船訂單由需求量和供給量之間的關系共同決定。中信建投指出,需求端來看,全球經濟增速與海運量增速高度相關,且海運量對全球經濟具有放大效應;供給端來看,考慮拆解量後船隊保有量與需求量的差額即為對新造船的需求。

中信建投指出,從2008年開始的船市危機由需求端低迷和供給端過剩雙重因素疊加造成的。2018年一季度,隨著供需兩端基本面的改善,船舶市場小幅回暖,整體市場出現了量升價未升的局面。中信建投判斷,由於缺乏長期穩定的經濟增長動力,目前船舶市場將處於中周期的小幅複蘇階段,距離長周期繁榮還有一段距離。伴隨著價格的小幅上漲,新造船市場或將達到一種較低訂單量的市場平衡狀態。

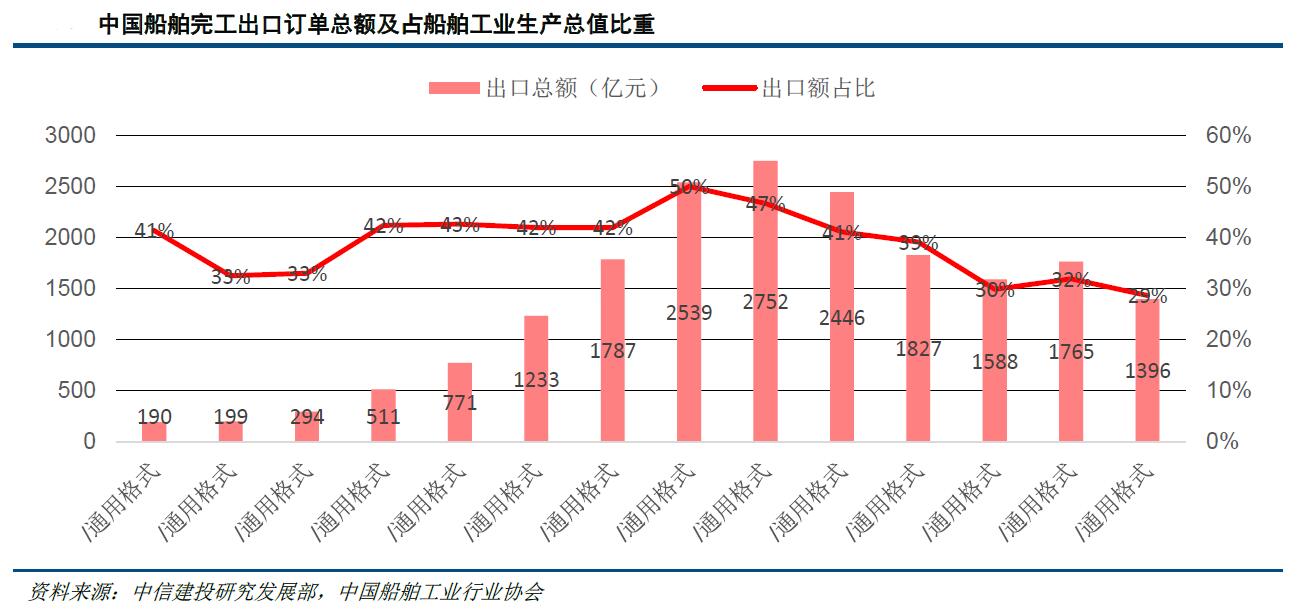

中信建投認為,目前中國已經成為世界第一造船大國,但仍然不是造船強國。從三大指標上來看,中國已經成為名副其實的世界第一造船大國。從競爭力角度來看,日本、韓國在質量、效率等方面仍處於領先地位,中國趕超尚需時日。中長期來看,中日韓三國將在未來相當長一段時間內將持續呈三足鼎立態勢。

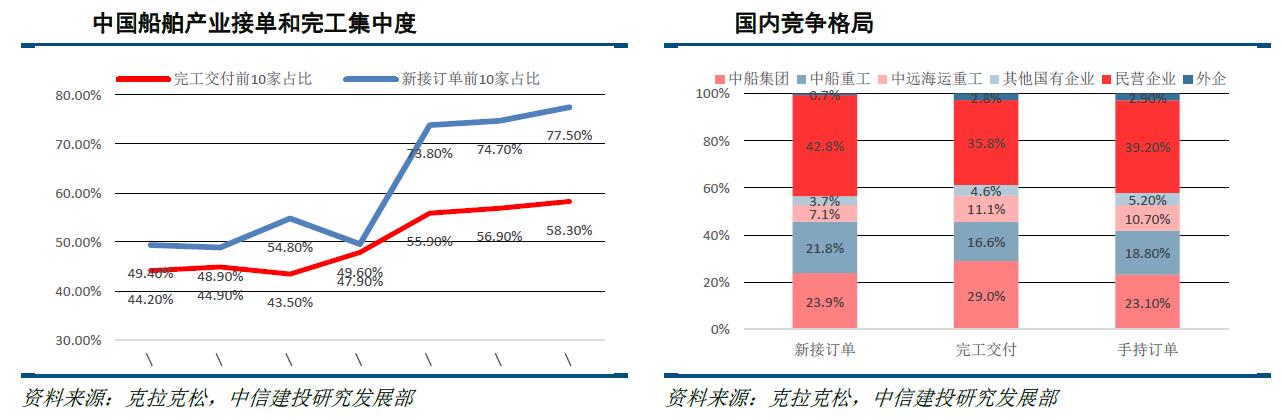

中信建投指出,三大主要國有企業接單量仍然占據半壁江山,但接單份額較2016年有所下滑。在此輪船市危機的影響下,大量船舶企業破產重組,競爭格局重構,產業集中度提升,預計未來我國船舶產業兼並重組力度將加大,產業集中度將進一步提高。與此同時,許多船企意識到船舶市場長周期波動對於企業影響較大,開始發展多元業務對抗周期性風險。

從未來競爭格局來看,國企、優質民企相互競爭態勢仍將持續。國有企業在研發實力、政策優惠方面具有相對優勢,而民營企業在管理效率、成本管控方面具有優勢。中信建投認為,未來我國船舶行業將形成三大國有造船集團(中船集團、中船重工、中遠海運重工)和3~5家具有競爭力的大型民營造船集團(江蘇揚子江、新時代造船等)相互競爭的市場格局。

中信建投認為,以中國動力(600482.SH)、海蘭信(300065.SZ)、瑞特股份(300600.SZ)為代表的船舶配套企業各有亮點,整體業績增長有望強於總裝制造企業。從公司具體業務來看,中國動力的海洋核動力、燃氣動力等業務在2019或將迎來爆發期;海蘭信受益於國家海底監測網的實施;瑞特股份軍品配套業務有望快速增長。

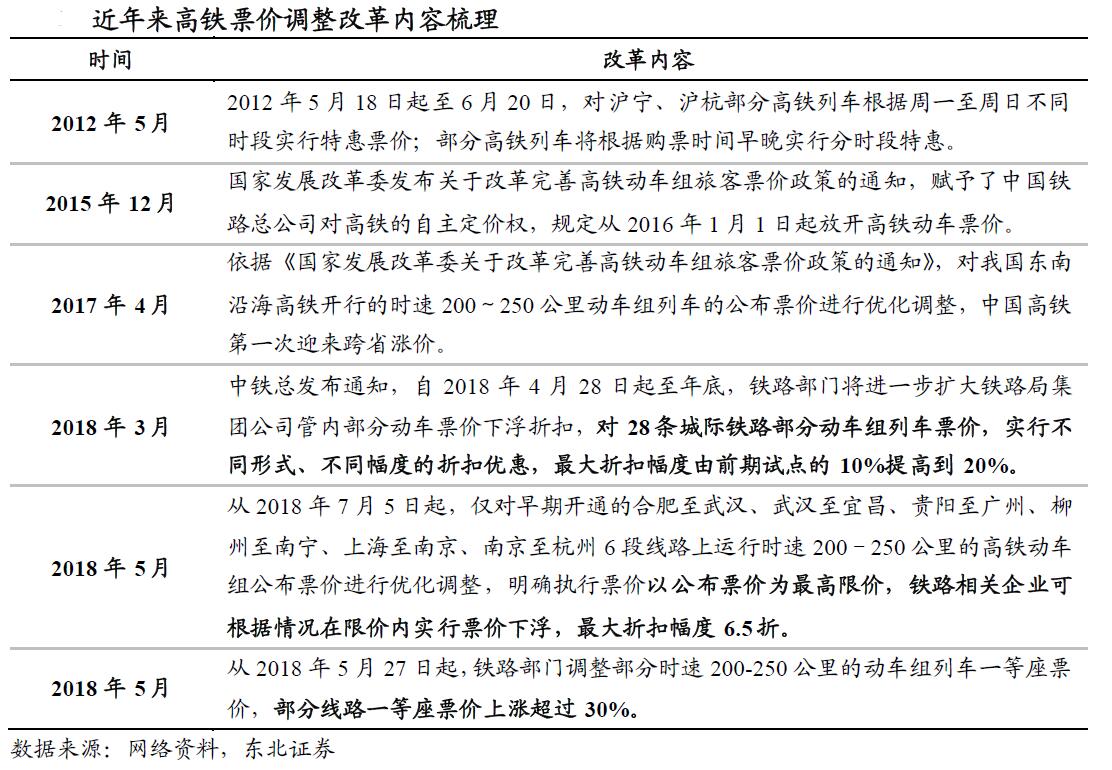

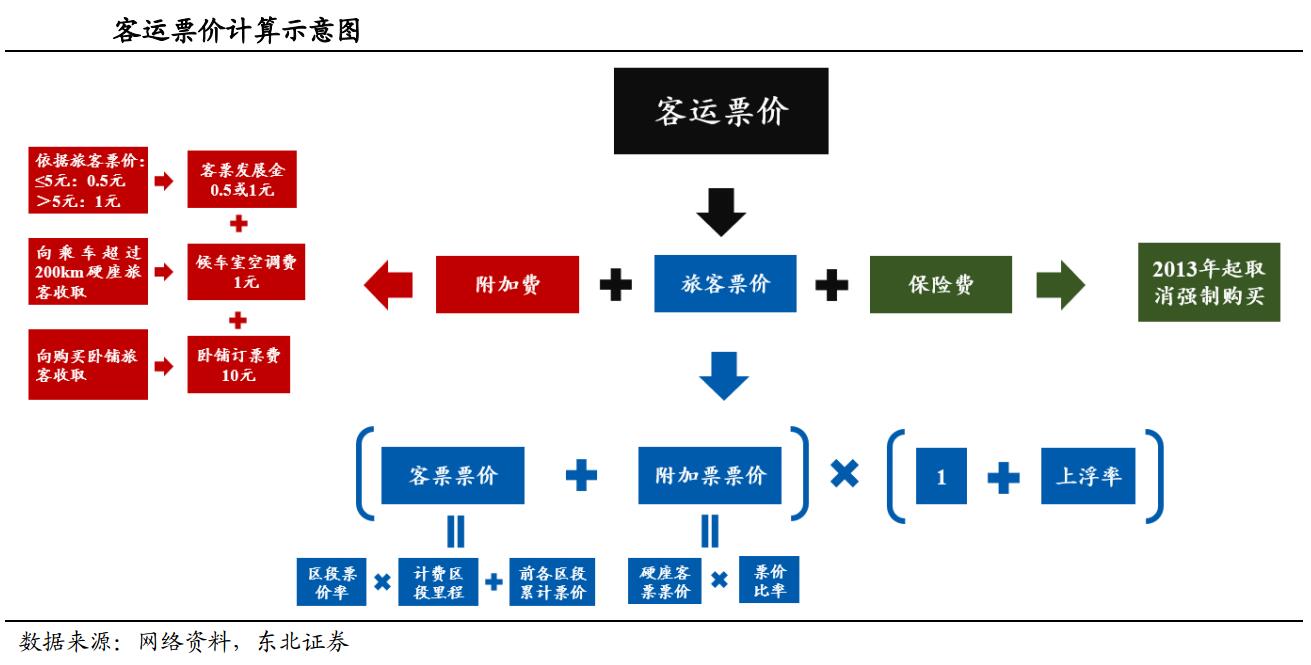

5.鐵路票價改革完成在即,這一龍頭成最大收益標的(東北證券)

2018年5月27日起,鐵路部門調整部分時速200~250公里的:動車組列車一等座票價,部分線路一等座票價上漲超過30%。

2015年,發改委將高鐵動車組票價定價權交由企業,2018年鐵總三次公布了高鐵動車組票價浮動政策,總體來看,調整後的票價有升有降:①高端席別票價上浮,主要是針對部分時速200~250公里動車一等座,進一步理順了高鐵動車組列車高等級席別與二等座的比價關系,本次一等座票價上漲幅度在33%~35%;②城際、早期開通動車組列車票價實行動態折扣票價,企業根據市場供求和競爭狀況等因素自主調節票價。東北證券認為,高鐵正在逐步完善差別化、動態化的價格機制,市場化程度不斷加深。

東北證券認為票價市場化對改善鐵路經營效益意義重大,改革勢在必行。目前我國鐵路整體的經營狀況仍堪憂,鐵總負債達5.04萬億元,負債率增加至65.2%,2017年,鐵總用於基建投資的金額達4916.18億元,其中利息達760.21億元。高鐵作為鐵路未來發展的突破口,票價市場化勢在必行,高端席別的提價有助於企業獲取邊際利潤,改善經營效益;普通席別的動態折扣則適應了市場競爭,獲得經營效益的最大化。

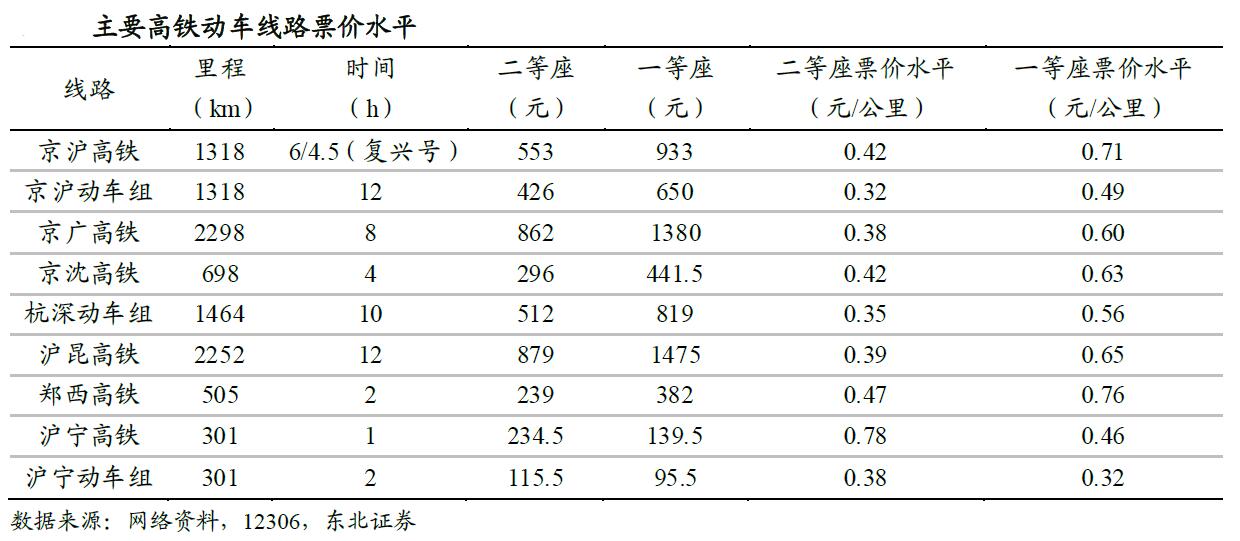

鐵路票價改革即將完成,廣深鐵路是客運漲價受益最大標的。我國普鐵客運以公益屬性為主,基價23年未調整,至今仍保持5.861分/人公里,與經濟發展嚴重不符。2017年,鐵總完成對總公司及18個路局普通旅客列車運輸定價的實地審核工作,普鐵價格調整已經具備基礎,落地在即。

東北證券認為,2018年是鐵路改革落實兌現期,鐵路將在資產證券化、運價改革、服務市場化、土地綜合開發等各項改革持續推進。廣深鐵路(601333.SH)作為國內唯一鐵路客運上市企業,看好其客運票價彈性高,土地增值空間巨大,鐵改後期想象空間巨大等優勢。

Next Page