- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

透視信托業年報:盈利分化加劇,去通道轉型遇陣痛

截至5月8日,68家信托公司已有66家發布了2017年報。

第一財經記者統計發現,其中,平安信托以39.07億元的凈利潤位居榜首,中信信托以73.99億元的營收排在第一位。

信托業持續發展的同時,盈利能力卻分化加劇。據第一財經測算,一個平安信托去年的凈利潤就相當於80個華宸信托或者山西信托。這66家信托公司去年凈利潤合計約669億元,而前5家就達到173億元,約占26%。

近年來信托業的繁榮與通道業務有很大關系。而隨著監管的趨嚴,轉型的“陣痛”不可避免。

中國人民大學信托與基金研究所執行所長邢成表示,新的監管環境下,信托轉型不僅是生存的需要,更是十九大以來重點防範系統性金融風險的要求。“2018年會成為信托公司剛性轉型元年,靠通道業務為支撐的外延式發展模式將成為過去。”

民生信托總裁張博也認為,信托機構轉型迫在眉睫,必須回歸信托本源。

詳解高盈利與高增長

對比各家信托公司年報,2017年信托業凈利潤前五位依次是:平安信托、安信信托、中信信托、重慶信托、中融信托,數額分別為39.07億元、36.68億元、35.9億元、33.55億元、28.05億元。

年報顯示,通過“財富管理、資產管理與投資投行”三大商業模式,截至2017年底,平安信托實現營業收入60.25億元,實現凈利潤 39.07億元;信托計劃資產管理規模6528億元,其中集合信托存量規模超3453.05億元,占比達52.9%。

安信信托緊隨其後。2017年,安信信托布局高端養老服務、雲計算、新能源汽車、智能制造和醫療產業等行業,並推進養老信托產品的開發,一年凈賺36.68億元。

值得一提的是,安信信托一共才有257名員工,平均下來,每位員工為公司創造了1427萬元的凈利潤,這在整個3000多家公司的A股市場上也實屬罕見。

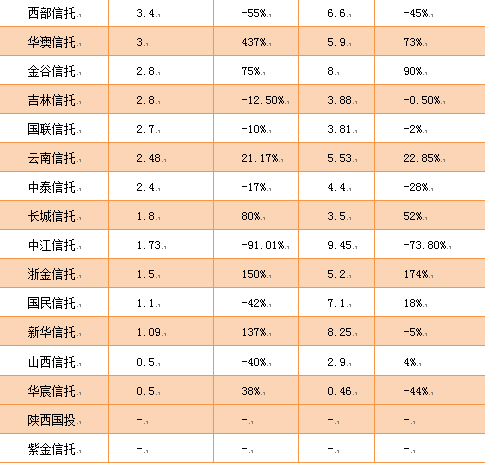

在這66家信托公司中,第一財經還發現幾匹“黑馬”——民生信托、渤海信托、新華信托、華澳信托、浙金信托去年凈利潤同比增長均在80%以上,增速分別為90.87%、88%、137%、437%、150%。

年報顯示,2017年民生信托全年實現經營收入33.08億元,同比增長72.22%,五年複合增長率為111%;實現凈利潤18.16億元,同比增長90.87%,五年複合增長率為138%。

民生信托總裁張博對第一財經表示,公司近年來的發展主要取決於兩方面:戰略清晰,看重“投資、投行、資管、融資、財富”五大市場;團隊執行能力強。

不過,除民生信托、渤海信托外,另外3家信托公司規模較小,新華信托、華澳信托、浙金信托的凈利潤加起來僅僅6億元。

幾家歡喜幾家愁。66家信托公司中,有22家出現凈利潤下滑,其中16家營收和凈利潤同時下滑。

比如,中江信托2017年營收同比下降73.87%,凈利潤下降91.01%。這與踩雷金鶴189號、金鶴140號兩個信托項目有關。

2016年8月,金鶴189號募資6億元,但隨後幾個月內,項目融資主體大連機床爆發風險,中江信托被虛構的應收債權騙走6億元。此外,金鶴140號信托項目受億陽集團債務糾紛影響,中江信托被曝兌付逾期。

另一家營業收入、凈利潤大幅度下滑的是西部信托,分別同比下降45%、55%,和其前幾年爆炸式增長形成了鮮明的落差。

單一類資金信托占比過高

從信托資金的來源看,信托分為單一類資金信托、集合類資金信托和管理財產類信托。

邢成表示,單一類資金信托本質上是信托業務中的高端業務,主要面向超高凈值客戶,從法理上來講,與通道業務並無聯系。但就目前來看,通道業務從資金來源而言主要歸屬於單一資金業務。這是因為很多信托公司為了規避監管,把通道類業務包裝成單一資金信托的形式。

今年4月信托業協會官網發布的數據顯示,截至2017年年末,全國68家信托公司管理的信托資產規模突破26萬億元。其中,單一類信托占比由2016年年末的50.07%降至45.73%,但占比依然很高。

這一趨勢也體現在各信托公司的年報上。

以安信信托為例,年報顯示,2017年年初,單一類信托為1175億元,占全部信托資產的50%,而到了2017年年底,下降至896億元,占比38.5%。

另一家營收、凈利潤排名前列的中信信托,2017年年初單一信托規模為5971億元,占全部信托資產的42%,到了2017年年底,為8060億元,占比40.5%。

華寶證券認為,未來單一資金信托總規模和占比均會進一步大幅收縮。與單一資金信托相比,集合資金信托門檻較低,適用於更大範圍的社會投資者,是大眾購買信托產品進行財富管理的重要渠道,但是剛兌的打破也將加大集合信托產品的發行難度。

對於財產權信托而言,華寶證券表示,這類信托在國內的市場規模還相對很小,但規模和占比一直在提升。隨著信托行業逐步向本源業務的回歸,預計更多能體現信托制度優勢的產品將不斷湧現,財產管理信托的市場空間值得期待。

邢成也稱,信托業回歸本源,在很大程度上需要讓單一類資金信托回歸本源,在產品端為高凈值、超高凈值客戶進行多元化、個性化的量身定制。

從“金融超市”到“專賣店”

4月27日頒布的《關於規範金融機構資產管理業務的指導意見》(下稱“資管新規”),不僅對信托業原有的經營理念和業務模式、風險管理理念和模式產生沖擊,還要求創新與轉型。

邢成認為,資管新規對信托機構的影響尤為突出。2018年信托業實際上已經全面進入剛性轉型期,業務轉型勢在必行,不可逆轉。今年會成為信托公司剛性轉型元年。

另外,邢成表示,靠通道業務為支撐的外延式發展模式將成為過去。預計2018年全年信托業甚至有可能出現15%~20%的跌幅;資金端再成焦點,資金荒或成常態,風險壓力激增,不良項目頻現,要高度警惕個別機構以“破剛兌”之名,侵害委托人權益。

“以前,部分信托公司基本是從眾,什麽賺錢就跟著做什麽。未來會發生變化,信托公司一定要走差異化和特色化發展的道路。提供各種服務的‘金融超市’肯定是少數,絕大多數都是專業化特色定位的‘專賣店’。”邢成告訴記者。

張博認為,資管新規對整個金融行業,特別是和資管相關的銀行、基金、信托、證券等影響比較大。金融機構將更加規範、審慎地開展業務。從短期來看,資管新規會對信托業的發展,尤其是流動性產生比較大的壓力,但是從長期來看,將讓行業在安全穩健的軌道上持續、長久地發展。

張博同時表示,非標資金池業務是資管新規嚴格約束的部分。但信托業畢竟存量很大,不可能一夜消化完成,需要一定的時間。

“此外,不良資產的化解是信托行業面臨的一個難題。與商業銀行相比,信托公司沒有一個有效的風險化解機制,只能通過專業化的建設,盡量減少問題資產的發生。一旦出現問題,信托公司應積極處置,盡早化解不良。”張博稱。

奧維咨詢大中華區金融業負責人盛海諾表示,資管新規落地後,從通道業務來講,信托作為資產生成的一個合理通道,銀信合作還會長期存在,但投資者選擇非標債權資產的比例會下降。此外,信托將慢慢從原來依托銀行等渠道回歸到自身募資。

信托業如何轉型?邢成認為,主要可有這麽幾個方面:首先,就是標準化、基金化、凈值化產品,將債券、股票、ABS(資產支持證券)等金融產品和衍生品作為基礎資產的主要配置。信托公司由此著手轉型,既具有較強的實操性,又可兼顧支持實體經濟發展的目標。

其次,是真實股權投資。這是個巨大的市場,關鍵需要信托公司有強大的專業支撐,包括強大的研發能力。

最後,邢成認為,信托本源是事務管理類業務,信托提供制度安排和法律架構,收取相應的服務費用。這種回歸信托本源定位的平臺業務,才是今後的主流方向。“以家族信托為例,這類業務主要不是投資理財,更多是家族財富的綜合管理,包括家族傳承、家族教育、家族慈善等。”

(來源:第一財經整理、信托公司2017年報)

Next Page