- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

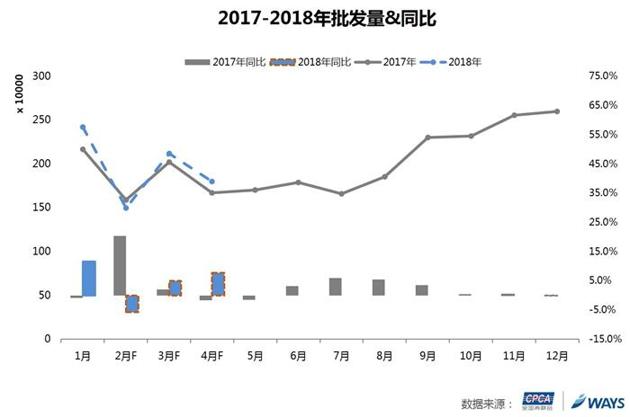

全國乘聯會與威爾森短期狹義乘用車批發量預測: 2018年3月批發量212萬輛

來源: http://www.nbd.com.cn/articles/2018-02-25/1193858.html

根據全國乘聯會與威爾森的聯合預測,2018年3月整體乘用車市場批發量預計為:212.0萬輛(*註:銷量預測基於乘聯會含出口的狹義乘用車批發量數據口徑),同比2017年3月增長4.9%。其中轎車市場98.5萬輛,同比萎縮0.7%;MPV市場18.3萬輛,同比萎縮6.9%;SUV市場95.2萬輛,同比增長14.4%。

整體市場影響因素分析

綜合各因素影響,相比2018年1月,3月整體乘用車市場在基礎銷量上下降19.9%,其中,造成3月批發量下滑的主要因素包括季節性走弱、節後恢複緩慢,以及購置稅優惠退出引發的購車需求前移;此外,市場零售表現不錯,預期3月份經銷商庫存壓力較低,有望促進批發的增長。

首先,相比2018年1月,2018年3月受春節假期影響,節後市場緩慢恢複,造成11.1%的減量;季節性走弱造成22.4%的減量;購置稅優惠政策於2017年底退出,市場需求被前移至2017年底,對2018年3月造成1.6%的減量。

此外,預期市場零售穩定向好發展,庫存壓力下降,帶來4.2%的批發增量;一季度末部分廠家有沖量需求,加大批發量,帶來4.6%的增量。

三大車種銷量預測及影響因素分析

1.銷量預測:

預測3月轎車市場98.5萬輛,同比萎縮0.7%,環比1月萎縮15.0%;MPV市場18.3萬輛,同比萎縮6.9%,環比1月增長5.2%;SUV市場95.2萬輛,同比增長14.4%,環比1月萎縮12.5%。

2.影響因素分析:

首先,綜合各因素影響,相比2018年1月,2018年3月轎車市場在基礎銷量上減少22.5%;其中,季節性走弱影響最大,造成20.2%的減量;節後市場緩慢恢複,市場整體需求減弱,造成10.1%的減量;購置稅優惠2.5%政策2017年底退出,透支2018年初的需求,造成1.5%的減量;另外,市場零售表現較好,預期3月庫存壓力有所下降,帶來1.7%的增量;3月部分廠家有沖量需求,經銷商將增加批發量提高完成率,帶來0.8%的增量。

其次,相比2018年1月,3月MPV市場在基礎銷量上萎縮6.6%;其中,季節性走弱造成13.0%的減量;節後市場恢複緩慢,造成7.0%的減量;購置稅優惠政策退出導致購車需求被提前,對3月造成2.5%的減量;另外,預期3月經銷商庫存壓力有所下降,帶來5.5%的增量。

再次,2018年3月SUV市場相比2018年1月,在基礎銷量上萎縮19.2%;SUV市場萎縮的主要因素包含節後需求緩慢恢複和季節性下降,分別造成12.9%和26.4%的減量;購置稅優惠政策退出,使得3月部分需求被提前至2017年底,造成1.4%減量;庫存壓力有所緩解,帶來6.6%的增量。

結論與建議

綜上,全國乘聯會與威爾森聯合預測2018年3月整體乘用車市場批發量為212.0萬輛,其中轎車市場98.5萬輛,MPV市場18.3萬輛,SUV市場95.2萬輛。3月季節性走弱,同時,受節後市場需求緩慢恢複影響,導致3月批發量下滑;此外,購置稅優惠的退出引發2018年底批發量被透支,對3月仍有一定的負面影響。

Next Page