(1)

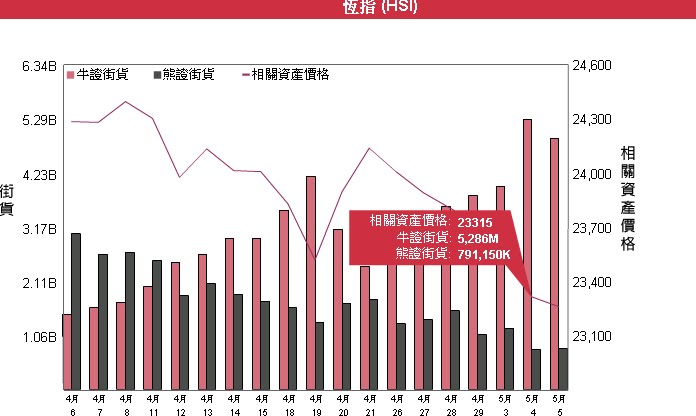

復活節後,牛證街貨節節攀高,牛熊證比例也一直往上,大市於是拾級而下。

現時50億份的牛證街貨回收價都是貼價的,數量如此之高,無異是自殺行為,就算散戶再傻,也不可能作出這樣的事。

於 是,有一種理論,說這是大戶所為,買入天量貼價牛證,有所圖謀。可以把這些牛證想像成一些地雷,密集埋在某個區域。當大市向下,觸及回收價時,這些牛證就 被引爆了,發行商之前在期指已做了對沖,現在要拆倉,就要在期指市場沽貨,可以把大市推得更低。大戶事先做空期指,就可以獲利。

這些牛證,也可以做大戶沽空期指的對沖工具,如果大戶沽了期指,而大市未能向下,由於貼價牛證槓桿可有30到40倍,可以補回在期指市場的損失。

關鍵是,從2011年起,發行商修改了牛熊證條款,恆指證回收價和行使價的差距只有100到200點,比原來的500點大幅調低,牛證的成本變得很低了。

(2)

對於這個理論,我的想法是:

第 一, 天量的貼價牛證部署,當然是大戶,而不是散戶所為,散戶沒有這個資金,也不可能做這無異飛娥撲火的舉動。當有這麼多貼價牛證分佈的時候,一旦前面幾個價位 的牛證被「打靶」,發行商要再期指市場拆倉,很可能讓大市跌過籠,累及後麵價位的牛證也要無辜受靶,所以是很危險的行為。在牛證街貨高的時候,就會發生, 只有是大戶故意為之,才能解釋得通。

第二, 但大戶如何獲利的機制,也要思量。以目前而言,恆指現價200點以內的貼價牛證,等同4000張期指。也就是說,大戶所期望的,是這四千張期指能被同時引 發,把大市再往下推100到到200點。以市場成交量而言,單單四千張期指能否達到這樣的效果,真的要進一步查證。

第三, 假使以下的情況。大戶以10億元買入收回價在22900,行使價在22700的牛證。同時做空期指。

情況一,恆指大升,牛證可有35倍左右的回報,但期指有虧損。(這也未必,只要沽得大,期指可以一直有很高低水,兩邊收錢。而期指高低水已經很久了。)

情況二,恆指大跌,牛證被收回。期指大賺,而由於牛證發行商要急於拆倉(一定要量大才有影響),有可能把期指再推一百到兩百點。(應該是有公式可以計算出的。)

在上述情況下,因為已經對沖,大戶都是損失有限,獲利無限(牛證或期指)。

大戶的風險在第三種情況。大市先跌到22700,牛證不但被回收,而且到了行使價,失去內在價值;其後,大市再反彈回原位。

如果這樣,大戶不單輸了牛證的10億,期指市場也沒有獲利,等於淨輸。

這樣的情況,發生在單日轉向的情況,即大市先跌後升。當然,這樣的情況,在大戶自復活節後開始部署以來,是沒有發生過的。不是先升後跌,就是全日跌。

對上一次大戶同樣部署是在2月10日,春節假後,當時牛證街貨也達60億份,牛熊證比達到10倍。應該當時同樣也沒有出現這種單日轉向的市況。

我 想,大戶做得出這樣的部署,應該是做了充分準備。一是充分掌握一個市況比較弱的時機,可以一直做沽空的部署。另外,也準備了充分的彈藥。以30倍槓桿 計,10億的牛證可以等於300億的沽空量(最近牛證的淨流入資金每日都過億,而一半以上都是貼價證),也就是說,對應在期指的資金量也起碼以百億計,足 以操縱市場了。

另外,10億的資金,也可以分佈在不同價位的牛證,在200點的價位內不同分佈,分散風險。

總而言之,就可以完全操縱了大市。

暫時是這樣想的。