- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

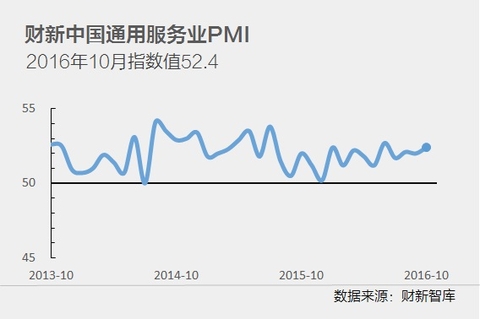

10月財新中國服務業PMI升至52.4,創四個月新高

11月3日發布的10月財新中國通用服務業經營活動指數(服務業PMI)錄得52.4,高出9月0.4個百分點,為四個月以來最高。

財新中國綜合PMI數據(包括制造業和服務業)顯示,第四季初,中國整體經濟活動創下2013年初以來最顯著增速,綜合產出指數從9月份的 51.4 升至 52.9。

10 月份調查數據顯示,雖然服務業經營活動較上月有所增長,但整體經濟活動出現擴張的主因是制造業增速改善。月內制造業產出錄得 2011 年初以來最顯著擴張率。服務業經營活動增速溫和,為 4 個月以來最佳。10 月份,財新中國通用服務業經營活動指數(經季節性調 整)從 52.0 升至 52.4。

第四季初,新接訂單總量的增速也有所上升,兩個行業的企業皆提到市況基本面改善,客戶需求相應回升。10 月份制造業的新訂單增速 創下逾兩年來最高紀錄。服務業新業務的增速雖然尚小,但已是今年 6 月以來最大。制造業新訂單明顯回升,服務業新訂單加速增長, 因此新業務綜合總量創下 2014 年 11 月以來最強勁增幅。

10 月份,制造業繼續壓縮用工,但壓縮率已放緩至 2015 年 5 月以來最輕微。服務業用工連續第二個月恢複擴張,擴張率微升至今年 1 月以來最顯著水平。增加人手的企業普遍提到業務擴張計劃,以及生產經營活動預期增長。整體而言,中國綜合用工總量輕微下降,降 幅在當前持續 17 個月的下降期內算是最輕微。

制造業和服務業的積壓工作量在 10 月份皆有所上升,兩個行業的受訪企業皆表示原因是新接訂單增加,對產能造成壓力。制造業積壓工 作的整體增幅溫和,而服務業則是在今年 5 月份以來首次錄得積壓工作量上升(雖然升幅輕微)。兩者綜合,月內整體積壓工作量雖然升幅 尚小,但已是 2011 年 3 月以來最顯著。

10 月份,制造業投入成本錄得自 2011 年 9 月以來最顯著漲幅,廠商的報告顯示原料成本上升。同時,服務業的投入成本錄得溫和升 幅。相比之下,制造業成本增幅更加顯著,是導致綜合投入價格錄得可觀增幅的主因,本月綜合投入價格創下略逾 5 年來最強勁升幅。

與成本趨勢一樣,制造業產品銷售價格錄得 2011 年 2 月以來最顯著漲幅,許多受訪廠商表示原因與投入成本上漲的傳導效應有關。服務 業收費價格則環比持平,部分企業提到競爭壓力加劇,限制了企業的定價力。不過,由於制造業加價幅度顯著,綜合產出價格本月創下 2011 年 4 月以來最顯著漲幅。

服務業界普遍預期,經營活動在未來一年會有增長,而且樂觀度升至 8 個月來次的高點。調查顯示,市況改善、市場份額預期擴張、新 項目開發等因素,皆預期會提振經營活動。

Next Page