- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

錢為何流不到農村?智庫建議重設中國農業金融體系

來源: http://www.yicai.com/news/5008981.html中國農村金融支持體系的缺乏已經到了非常嚴重的地步,這不僅導致資本很難流向農村,而且形成農村跟城市金融服務的更大不平等。如何彌補這一金融體系的短板,始終受到決策者和業內人士關註。

保爾森基金會智庫日前建議成立一個新的政府支持企業,專門負責農業信貸的監管、統籌和分配。該智庫表示,中國城市農村之間金融深度上的巨大差距很難通過一些零星的措施解決,必須通過全國性的系統方案來解決。

該基金會智庫日前發布了最新政策備忘錄《重新設計中國的農業金融體系》。該備忘錄由康奈爾大學講席教授、《農業金融評論》主編卡盧姆· G·特維負責撰寫。特維於1988年獲得美國普渡大學的博士學位,一直從事農業金融、風險管理以及農業政策等領域的研究。

特維介紹,中國的農業金融體系是市場化金融與社會責任相結合的產物。根據目前的改革框架,很多農村信用合作社改制成股份制農村商業銀行。為了追求股東價值最大化,在很多情況下改制後反而降低了提供給農戶的貸款。

調查發現,目前在中國農村地區分布最廣泛的兩類機構分別是農村信用合作社和農村合作銀行。近年來,隨著合作社改制為銀行,這樣的合作結構正快速地發生轉變,但改制的目的主要是為了完善治理和獲得資本。多數情況下,農村合作銀行沒有完全從農村信貸中撤出,而是不斷累積資本,增加貸款。

備忘錄介紹,中國一家典型的中小企業可能有許多家農戶根據合同為其提供產品和服務。作為履行合同流程的一部分,很多公司,例如食品公司,要求加工廠和農戶間有垂直合作,以確保按合同生產的產品是同類產品,滿足特定的種植、培育、管理方法、交貨時間和付款條款等。

而為做到這一點,中小企業必須以賒賬的方式將很多投入提供給農戶,這就意味著大量的短期運營資金都以直接和間接信用融通的形式被農戶占用。

大部分情況下,金融機構通常不會用應收賬款做抵押來放貸。這意味著通常要用實體工廠來做抵押。用長期實物資產做循環抵押獲得短期債務的方法不符合流動性匹配原則,實際上降低了中小企業獲得長期信用融通的能力。

特維介紹,除了與農戶打交道的風險外,一些農村信用合作社或農村信用社聯合社根本沒有足夠的資金貸給所有與中小企業有生產合同的農戶。為了獲得信貸,有些情況下企業需要和多家農村信用合作社和銀行協商才能借到要貸出去的必要資金,但這又被認為有風險,需要一定的風險溢價。

4月27日,中國社會科學院農村發展研究所發布的《農村綠皮書 中國農村經濟形勢分析與預測(2015~2016)》(下稱“綠皮書”)也認為,我國農業缺乏信貸支持。

綠皮書稱,目前信貸對產業融合發展的支持力度不足,主要表現在三方面:一是信貸供給總量不足。大量的農業經營主體仍然面臨信貸資金短缺情況。據調查,860家國家重點龍頭企業貸款滿足度在70%左右,省級龍頭企業貸款滿足度在50%左右;二是長期大額貸款較少。從農業企業獲得貸款的期限結構看,短期貸款占全部貸款的80%,中長期貸款比重僅為20%。大多數家庭農場主希望貸款額度提高到20萬元以上;三是金融產品創新力度不夠。傳統的農村貸款業務,品種單一,貸款條件苛刻,缺乏針對性強的信貸產品。一些金融機構開發了一些新的信貸營銷品種,但僅僅作為嘗試,沒有持續實行。

備忘錄認為,“在西方經驗的基礎上,中國需要建立一個無論在好年頭還是壞年頭,都專門服務於農業板塊的信貸體系。”這樣的一個體系既能夠保持在當地/微觀層面加入的農村金融機構的自治,又能將中觀層面的農村銀行和宏觀層面的新政府實體綜合到一起。

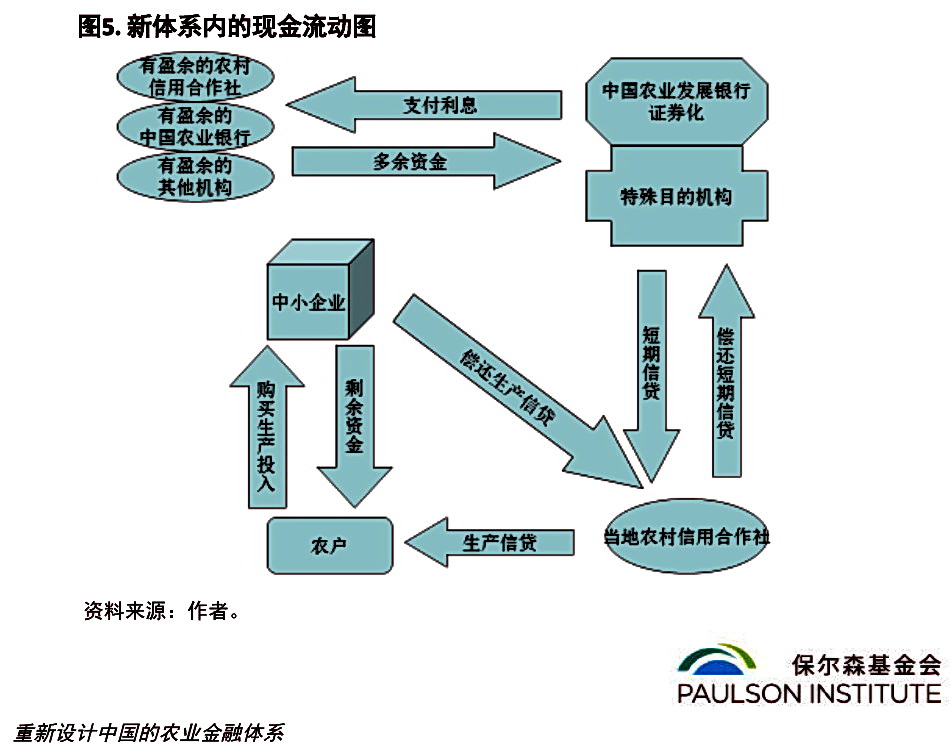

根據保爾森基金會智庫的設想,這樣一個綜合體系的整體結構包括,中國農業信貸管理委員會、中國農業信貸抵押機構、農村信用合作社聯合會。除了這三個實體外,該智庫還建議擴大中國農業發展銀行的業務範圍,通過建立一家特殊目的機構將資金過剩地區的存款提供給資金供不應求的地區。建議設立九個不同的聯合會分會,覆蓋華東、華中和華西的南部、中部和北部地區。

根據上述設想,中國農業信貸抵押機構還將承擔農業和農村信貸場外市場中清算行的角色。“這里提議的只是一個樣板。”特維說,備忘錄中提議的新實體的名稱當然可以更改,各區域集群也可以重新劃分。長期和短期證券化的功能也可以被修改,以此類推。同時,雖然本備忘錄只重點講述了農村信用合作社和農村合作銀行,但這一體系沒有理由不把中國農業銀行也包括進來。

保爾森基金會是由美國前任財政部長、高盛集團前董事長兼首席執行官亨利·M·保爾森於2011年創立。宗旨為促進全球經濟的可持續發展與環境的保護,目前的工作範圍在美國和中國。項目與倡議主要針對五大領域:可持續城鎮化、跨境投資、行政部門領導力與創業精神、環境保護、政策外展與經濟研究。

中國約有2.5億個農民家庭,共有人口7.5億左右。攝影/章軻

目前農業企業與農戶簽約面臨的問題。

目前農業企業與農戶簽約面臨的問題。

中國農村長期資金短缺問題的解決方案。

建議的中國農村信貸體系示意圖。

建議的聯合會分會區劃。

新體系內的現金流動圖。

Next Page