- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

万亿人民币地方债务置换是否影响央行进一步降息?

http://www.gelonghui.com/#/articleDetail/18700

老

虎财经讯

中国现如今正处于一个艰难的境地,一方面巨额债务迫使其努力降低杠杆,另一方面经济下行压力又使其通过货币宽松政策来增加市场流动资金,以此刺激经济。很

明显,中国在增加现金流的同时也在不断降低杠杆。这也说明中国政府正面临着两项无奈的选择:如果通过人民币贬值来稳定经济增长,就会加剧资本外流的风险;

但是如果想阻止资金进一步外流,就应该保持人民币汇率的稳定性,并防止经济继续恶化。

鉴于央行今年所采取的降准降息措施在刺激经济方面并未有明显成效,金融网站Zerohedge的分析师预计,中国最终可能会迈向零利率,甚至是负利率时代,并将可能走向债务货币化,其实这些都是有背常规的。

很 显然,长期再融资操作在中国已经成为事实,金融界对中国再融资计划的是非曲直也进行着激烈的辩论。根据一项统计,中国地方政府显然已经背上了高额负债,其 总债务负担占国内生产总值(GDP)的35%。其中很大一部分债务属于通过地方政府债务融资平台筹集而积累的表外贷款,所以再融资操作的主要目的还是为了 帮助中国地方政府减少巨量的偿债成本。

此外,Zerohedge还进一步预测,中国央行将最终将完全依赖再融资操作的方式来完成QE政策。

再 融资这一方法就是将现有的高息地方债务转换成低息长期市政债券。作为债务置换的一部分,今年首批债务供应规模为1万亿元,他们已经被分解到了地方,其后为 了填补预算赤字又新增了6000亿元的指标。虽然这是去年发行规模的四倍,债务增加量还是可以承受的,因为该计划的出发点是好的。更确切的说,巨量的供应 额将作为债务置换的一部分,帮助当地政府债务减轻偿债成本,从而去杠杆化。

纸上谈兵或许不错,但是当那些省级的早期尝鲜试水者来说,他们发现银行业对新发行债券的需求却是不温不火,于是就给央行留下了两种选择:1)全面购买长期债券;2)为商业银行提供低利率、长期限的银行贷款以刺激信贷需求。

有国外分析师认为中国离完全的货币化宽松政策也只是一步之遥。

对此现象,摩根斯坦利作过以下一段评析:

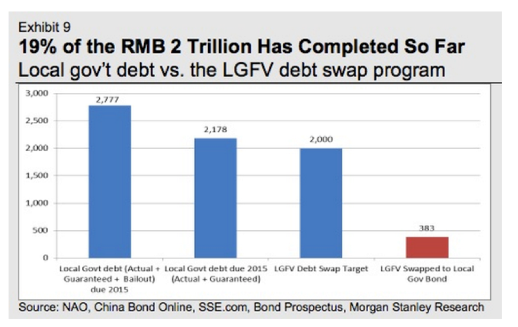

地 方政府融资平台(LGFVs)真正进入大众视野是在2011年到2012年之间,在08年全球金融危机的阴影之下,中国政府当时为了快速推动经济的发展, 向市场投入了20万亿美元的债务项目。虽然中央政府鼓励地方政府借钱做项目,但是由于《中国预算法》的限制,地方政府是不能直接从金融市场贷款的。因此, 为了融资完成基础设施项目,地方政府通过地方政府融资平台进行了大量的表外融资,于是我们见证了LGFVs的快速发展。今年五月中旬公布的LGFV债务置 换项目中,财政部公布了1万亿人民币的债务置换额度。随后六月份又继续增加了1万亿元的债务置换额度,总额达到2万亿元。而且中国银行业被要求向地方政府 发行一定额度的贷款,其规模至少要达到债务置换的额度。地方政府债务期限为1到10年,利率为国债利率率的1-1.3倍。

根据下图显示,截至目前,在两万亿的债务置换额度中,成功置换比例达到19%。

当然,中国政府目前所作出的一系列努力无非就是为了暂缓当前债台高筑的问题。这项债务置换计划不仅仅是为了救助中国地方政府,而且也是对银行业的解救。鉴于目前地方政府的高债务负担,有相关分析师认为目前还无法预计会有多少地方政府能够最终成功偿还其债务。

宽松政策难逃老路子

根据华尔街日报的一篇分析报道,中国政府正在通过债务置换的方式来缓解地方政府的高偿债压力,尽管政府一方面主张市场力量发挥主要作用,但是实际上依然偏向于依赖那些老方法来保持其金融体系的稳定。

很多观察者就认为此前央行1%的降准措施就代表了一个信号——政府的优先考虑就是支撑GDP的增长。而且当地政府获得债券再融资,代表了政府的隐性支持。

为

了避免债务危机的发生,2015年,中国允许各省发行的债务规模至少达到了2.6万亿人民币(4190亿美元),这是20多年来地方政府首次发行债券。为

给高风险的土地和房地产交易提供资金,地方政府已经积累了18万亿元的银行贷款和债务——这相当于中国经济总量的三分之一。由于房地产经济的低迷,放贷资

金最多的国有银行承担着最大的风险。

地方政府债券旨在允许地方政府对短期银行贷款进行再融资,这些银行贷款的利息高达7%。作为解决债务问题的一种方式,这项措施在诸多经济学家和投资者当中倍受到追捧。

然而,这又与九十年代政府对国有银行实施救助十分类似。回到当时,政府向银行注入了数十亿美元的新鲜资金,同时将坏账从银行系统剥离。而最终只有五分之一左右被成功追回。

今年五月份,中国政府要求国有银行购买地方政府所发行的债券,实际上是将之前利息较高的贷款置换成债券。并有效转换成高利率贷款。有分析师表示,如往常一样,该措施更像是国家资源的转移。

评级公司惠誉(Fitch Ratings)的资深分析师Terry Gao认为;“银行仍将是地方政府债务的最大买家,这意味着风险仍然保留在金融体系之内。这跟中国九十年代末所使用的会计处理方式大同小异。”

地方政府可直接与银行协商将到期贷款置换成债券。由于债券收益率要低于贷款利息,银行的利润将面临挤压。为了提高银行参与的积极性,政府允许银行业利用地方债务作为抵押向央行申请低利率贷款。

摩根大通的首席经济学家朱海斌表示:“债务置换对银行业来说是一项很有效的债务重组。”

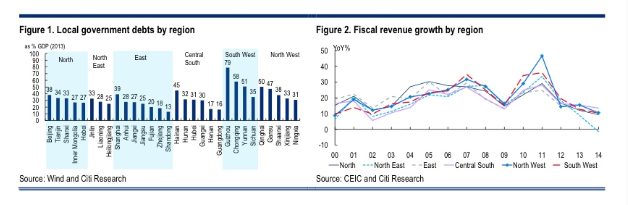

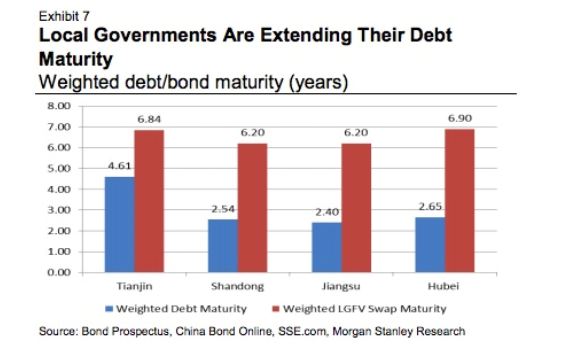

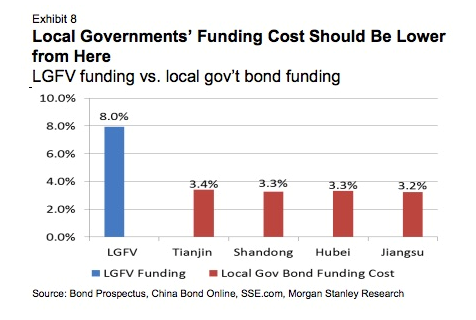

以下图表是地方政府的债务情况,各地区的收入增长情况,以及该债务置换项目对加权平均期限(Weighted Average Maturity)以及融资成本的影响。

债

务置换项目在某种程度上代表了政府的救助项目,这有助于银行业减少信用风险,改善资本状况,但另一方面,一旦当2万亿的债务成功置换,这也意味着银行将失

去一部分利息收入,这相当于其产业收入的2%。此外,银行业向央行贷款再向个人及企业放贷的操作是否会增加整体的信贷风险还不得而知。同时,新增的债务置

换额度将服务于保持利率的低水平。然而,在现实中,中国各种纷繁复杂的宽松政策有时却互相抵触。

五花八门的宽松政策时而互相抵消影响

最近,路透社认为中国市政债券发行的激增实际上推高了利率,从而消弱了降低偿债成本的效果。据悉,地方政府在寻求途径对那些高成本负债进行再融资的过程中,单单上个月的负债总额就超过了6000亿美元。

有很多交易者认为当更多债务发行之后,政府债券收益率在接下来的几个月将有所上涨,因此央行在提振乏力的经济增长同时,又面临着巨量的地方债券发行。

根

据最近债券市场的走势来看,今年债市从5月中旬开始下跌,尤其在5月25日,5年期国债利率的交易创造了历史最差纪录。而且这次下跌的背景特别诡异,因为

从5月初到现在的1年期国债利率下降了接近1%,用债券的术语叫做收益率曲线变陡。根据海通证券的分析师姜超的说法,这表示市场预期未来的利率会更高,也

就是目前的低利率不可持续。债券市场已经用实际行动为宽松货币投了不信任票。

一家大型银行的资深交易人士也表示“政府债券期货的突然下跌实际上与整体的货币政策趋势相违背。”

这

也印证了Zerohedge一个月前所作出的一个分析:中国央行最终将为地方政府的巨额债务承担责任,由于地方债的利率接近国债利率,对国债几乎是完全替

代,这意味着,实质上,中国地方政府债务的供应量将在下个月增加2万亿元。如果所有地方债务最终得到再融资,其结果将相当于额外供给20万亿人民币的财政

预算。

除此之外,中国当局目前所实行的宽松政策看似五花八门,但是还是无法走出那些老路。比如,今年接连实施的降准降息却消弱了资产证券

化产品发行的市场效果。尽管央行自今年11月份已经三次降低了基准贷款利率,其地方债务利率实质上还是上涨。看来也只有等待时间来证明政府的这一系列举措

能否让经济逐渐企稳回升。(老虎财经)

Next Page