- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

花样年:地产转型期深挖社区价值 最具能见度低估40% 首募钱厚-Tcoins

http://xueqiu.com/8301293543/48475471

文章来源于首募钱厚—深港通头等舱,有意向加入者可与小t私聊哦

头等舱&辉立证券联合发布 文/羽马

声明:深港通头等舱与辉立证券达成战略合作协议,本文由辉立证券合作提供,首发于深港通头等舱公众号。如需转载/合作,请联系公众号深港通头等舱。

导读:

变化是这个时代的主题,转型是本轮牛市的关键词。我们可以看到,新经济代表—“互联网+”概念公司股价狂飙,市盈率动辄过百倍。而另一边,则是传统行业的

落寞,转型迟缓,且估值便宜得都不好意思跟别人打招呼。当然,在传统行业中并不乏一些拥抱变化的公司,新的业务模式、新的增长故事以及享受更高的估值是它

们区别于同业公司的主要特征。在这里我们介绍一家转型中的内地房地产公司—花样年控股。

新时期、新玩法、新玩家

投资人如何通过投资房地产公司的股票来实现超额收益呢?我的答案是,敢于在行业低谷期下all in,这依赖于很强的楼市周期预判力、较高的风险承受力以及好运气。坦白说,上市房地产公司股权并不是一个好的投资选择,尤其是中国房地产行业步入成熟期后。

房

地产上市公司股权的投资痛点在于:原有主流玩法(开发—销售模式)的不可持续、增长依赖于不断融资、长期自由现金流为负以及持续融资对于股权价值的伤害,

当然还包括那只“无形的手”的不断“呵护”。这些痛点的存在影响了房地产公司的增长质量和估值空间,导致大量的低估值的内房股长期存在,融资价值和投资价

值双缺失。

中国经济转型期的到来,为消除房地产上市公司股权的投资痛点提供了时间窗口。

WHY?旧有模式的黄金期已过,行业需要新玩法。

HOW?盘活存量,轻资产运营。

WHO?花样年控股。

为什么是花样年?在房地产行业转型期,能够深度挖掘社区价值并将之商业化的地产公司里,花样年是最具能见度的一家。

花样年传统地产运转良好,但缺乏亮点

就传统地产业务来看,花样年控股是一家普通的房地产公司,即使它有一个有名的大股东—曾宝宝,但仍然是众多区域级中型地产公司的一员。公司的地产业务从深圳起家,后拓展至几个经济发达地区,目前主要在成渝地区和华南地区从事城市综合体和高端住宅的开发和销售。

花

样年于2009年11月在港交所上市,招股价2.18港元,募集资金25亿港元。上市后5年间(2010-2014),公司的总资产规模从154亿猛增至

413亿,同时年度销售额由人民币39亿增至102亿,增幅达161%,公司净利润则3.7亿增至12.6亿,增幅达241%。 上市后公司的整体业绩表

现不错,行业景气度较高以及IPO上市融资对于花样年的成长成为中型地产公司起到至关重要的作用。尽管业绩良好,但在产品和区域策略上也几经波折。产品从

旧城改造、到城市综合体再到高端住宅,布局区域从一线城市超二线城市扩张受阻,再重回一线城市。

目前,花样年的规划土地储备面积约

1,460万平方米,成渝和珠三角区域的土地储备占比分别为40.6%和37.2%,其中深圳土地储备达239

万方,占总土地储备的16.4%,是目前公司最优质的土地资产。2015年以来,花样年的销售表现抢眼。截至5月末,公司累计实现合同销售面积约

44.67万平方米,销售金额约32.46亿元,同比分别增长102.27%和139.19%。5月销售的超预期表现得益于一、二线城市的楼市回暖。2季

度以来,一线城市和二线核心城市的房地产成交显著增长,直接助推花样年的销售。其中花样年的大本营—深圳楼市的快速升温加快推动深圳的库存消化。得益于

此,我们相信,未来几个月花样年将会加快推动新的可售项目入市。公司2015年的可售货值有望升至300亿,全年的110亿的销售目标达成能见度较高。

尽管花样年的传统的地产开发业务运转良好,但只是中国房地产市场持续繁荣的一个缩影,在产品线、区域策略以及土地策略方面与多数同业公司并无本质区别,真正能够驱动花样年业绩和估值双击的关键就是以“彩生活”为代表的社区运营新业务。

分拆彩生活成为转型关键一步

图1,彩生活上市以来市值上升显著,业务模式认可度提升

来源,公司资料

2014

年6月,花样年成功将彩生活分拆上市,分拆后持股比例降至50%。彩生活是目前中国最大的社区服务运营商,管理面积超过2亿平方米,是一家集物业管理、工

程服务和社区增值服务的综合型服务运营企业。过去1年彩生活的股价涨幅达到170%,市值突破100亿港元。这家公司的运营性感之处在于两点,一是创新式

的物业管理体系,再一个就是社区增值服务。

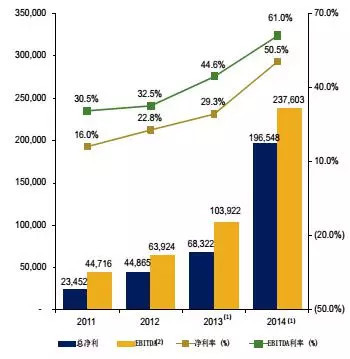

图2,彩生活三块核心业务增长迅猛

来源,公司资料

图3,彩生活盈利能力突出

来源,公司资料

公

司的业务划分为三块主营业务:物业管理、工程服务和增值服务。物业管理业务是公司的基础业务,也是安全边际所在,营收比重超60%,其主要看点在于通过高

效管理和技术设备降低成本颠覆传统的模式,由传统低效向智能化高效管理转变。工程服务的收入比重达22%,更多是覆盖非物管之外的工程业务,本质上也是物

业管理链条上的一环,提升了业主体验和利润率。创新架构下的物业管理和工程服务的毛利率80%和63%,在保证业主满意度的同时保持了较高的盈利水平,成

为彩生活抢占社区“入口”的利器。

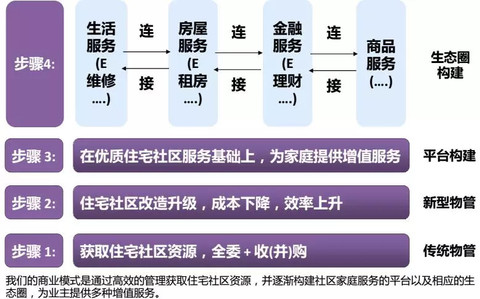

图4,战略思路

来源,公司资料

抢

占社区“入口”,重点发展社区O2O平台是彩生活的中期发展战略。2014年的业绩显示,社区增值服务收入比重不到20%,业务限于盘活社区固定资产存量

收取服务费以及给予业主简单的增值服务,而O2O将是增值服务的主要收入来源。目前彩生活的O2O业务正处于初步落地阶段,从E理财、E租房和E维修几个

APP端落地的情况来看,进展顺利,客户的需求黏性不断提升,“线上+线下”的商业闭环已经成型,2015年公司O2O业务将迎来爆发期。

图5,线上APP平台(E理财、E租房和E维修)

来源,公司资料

O2O

业务模式的成型且营收比重上升将是拉动公司利润增长和估值上升的关键。2020年公司的物业管理面积远景将达10亿平方米,未来3年物业管理面积的扩张和

推行酬金制将继续推动物业管理业务保持较快增长,但营收比重和增速则逐步回落。主要挑战是未来3年传统物业模式面临整体被颠覆,彩生活的先发优势可能被竞

争者削弱。因此,摸索出成型的O2O模式,并将之快速覆盖到旗下社区则是应对这种挑战的解决方案。

目前来看,彩生活的新业务进展和业绩均

是超出市场预期,业绩和估值双击效应仍在继续。我们预计,2016年彩生活的合理市值应为200亿港元,市值增长潜力接近100%,相当于57x和45x

的2015/2016年预期P/E。作为过去四年收入CAGR达到40%且O2O业务能见度最高的服务类公司,彩生活配得上这个估值水平。

全面向轻资产运营模式转型

“彩

生活”的成功孵化为花样年全面向轻资产运营转型提供了范本。从2014年起,花样年正向轻资产运营模式转型,转型方向定位于综合社区服务运营商,“四大社

区+四大应用”则是花样年实现该目标的主要战略。“四大社区”包括住宅社区、商务社区、商业社区和养老社区,“四大应用”为社区制造商、社区金融、社区文

化旅游和社区教育。

基于四大社区深度挖掘客户长尾价值。公司发展战略定位于住宅社区(彩生活)、商务社区(物业国际)、商业社区(商管公

司)和养老社区,覆盖了居民生活的居住、办公、综合体及养老需求,收入结构来源逐步从单一的物业销售和租金等重资产业务转变成为服务收入和平台交易佣金等

轻资产业务。

社区商业和社区金融是“彩生活”之后花样年的两个主要的发力方向。其中社区商业服务平台—美易家正快速发展,規模由14年底

的300万平方米扩大至400-500万平方米,2015年营收可能突破6000万(2014年营业收入3750万)。而社区金融则侧重于小额信贷、

P2P和融资租赁,收入和利润增长潜力巨大。我们预计美易家和社区金融在2016年都能形成过亿规模的业务,会对公司形成正面的推动作用。

我

们认为,花样年旗下的客户黏性最强的就是彩生活,其高质量的物业管理和超过90%的业主满意度使社区业主很容易黏在彩生活的业务平台,这种黏性可以帮助很

多的线上业务落地。在持续提升“彩生活”平台黏性的同时,花样年正在加快推动社区商业、社区金融、旅游和社区教育几个变现能力强的应用。因此,在花样年生

态系统中,彩生活提供了社区“接口”和客户黏性,而商业、文旅、金融以及养老平台则把需求与社区对接,并将之陆续变现,这就是花样年模式的性感之处。

估值

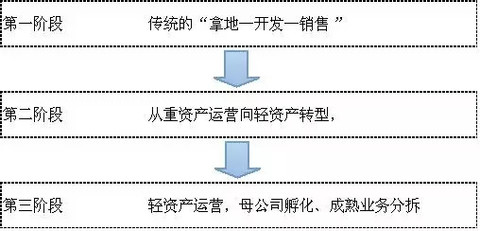

图6,发展三阶段

来源,PSH

如

何在一个乏味的行业里成为有趣的PLAYER?

花样年为房地产服务行业提供了最佳注释,并且引领这个行业属性从“地产”到“服务”。花样年走出一条与众不同的发展道路,轻资产运营、存量价值释放、

O2O模式,对应的是较少的资本支出、消费黏性高和经常性现金流稳定的业务特征。新的故事下,花样年也将享受性感的估值。

作为社区价值探索的先行

者,花样年已经取得先发优势。未来花样年将陆续孵化旗下的四大社区,并将之陆续分拆上市,母公司则成为轻资产模式的孵化平台。花样年将减少债务融资支持的

扩张活动,并在房地产开发上维持更适度的增长速度(约10%)。而来自高利润率的物业增值业务的收入比重预期持续上升,从而能够带动公司的EBITDA利

润率达到30%。而短期内,物业销售额的增长迅猛、社区商业和社区金融业务的实质性推进均是短期股价的催化因素。

图7,花样年的市值走向趋势

来源,PSH

估

值方面,2015年花样年来自彩生活、社区商业和社区金融等新业务的权益利润有望超过2.5亿港元,新业务估值有望达到100亿港元,对应40倍的预期市

盈率。而主要的利润贡献来源—传统地产业务的估值仅有25亿港元。根据我们的估算,未来12个月花样年的合理估值约为125亿港元,相当于2.2港元/

股,高出现价40%。

Next Page