- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

康哲药业(867):外包销售龙头强者,有别于同业的独有优势

http://gelonghui.com/#/topic/GG

$康哲药业(867)$

作者:刘一贺

凭借有别于同业的独有优势及良好的市场定位,我们相信康哲药业将最能受益于国内迅速发展的外包合同销售市场。

公司从单一的外包销售模式逐步向对产品实际控制的转变策略是外包合同销售组织的新台阶,这将为公司带来更佳的利润率和效率。

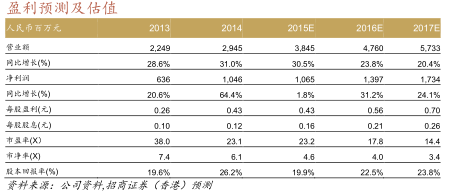

首次覆盖给予买入评级,12个月目标价15.60港元,对应2015年市盈率29倍或2016年市盈率22倍。

有别于同业的独有优势

1)专注于无法建立自身销售网络的中小型供应商;2)由主席林刚先生带领区别于同业的独家产品甄别策略;3)在医院层次产生需求,有别于传统的合同销售;4)策略地收购与国内新产品相关的所有资产;以及5)较佳的上游监控带来长期稳定性和盈利能力。

未来持续增长可期

我 们认为,基于康哲的议价能力及与供应商的长期稳定关系,加上来自新业务策略的贡献,2015/16/17年度销售增长分别为30%/24%/21%,至于 毛利率则维持于56%。我们预测2015-17年度净利润增长分别为1.8%/31.2%/24.1%。尽管预计2015年度利润增长受累于新产品推出的 高销售成本,我们预计2016年将恢复强劲增长。

首次覆盖给予买入,DCF目标价15.60港元

港

股医药行业目前估值为2015年市盈率23倍,较A股同业的平均大约42倍存在显著的估值价差。康哲现时的估值为23倍,而我们相信15.60港元的目标

价相当于2015年预测市盈率29倍较为合理,因为我们认为:1)革命性的商业模式已将康哲药业与同业的差距扩大;2)新产品较同业具有优势;以及3)省

级招标对降价的影响有限。

投资主题

康哲药业是中国快速增长的医药行业中最大的外包合同销售组织

公司以独特的双管齐下的营业模式通过其3,000名销售代表(两倍于市场份额第二大的先锋医药)共计覆盖超过20,000家医院。据弗若斯特沙利文咨询公司的统计,康哲药业是中国医药行业中最大的外包合同销售公司,目前占据中国市场约20%的市场份额。

通过自身良好的市场定位在供应链中取得主动权

国外中小型供应商由于成本以及平台等原因无法和国外大型企业一样在中国设立销售团队。康哲专注于为此中小型供应商提供第三方销售服务。由于国外中小型供应商高度依赖于第三方合同销售组织,康哲因此可轻松获得较长的合同期限;较高的毛利率;以及供应商的主打产品在华销售。

战略性买断产品相关的中国资产从而实现蜕变

康 哲从去年下半年开始战略性转移公司的营运模式,从最初签订独家分销协议到买断产品相关的所有资产。这种革命性的方法不仅为公司带来了更多的新产品,例如西 藏药业的新活素,同时也使得公司从整个产业链对产品起到控制的作用。我们认为这一模式的转变是公司跨上一个新的台阶的标志。目前公司账面现金充裕,我们相 信我们会在今年晚些时候看到更多类似的买断相关资产的交易宣布。

公司拥有经验丰富,稳定以及无与伦比的管理团队

由 林刚博士为首的管理团队使得康哲拥有中国最好的药物筛选策略和无与伦比的网络推广能力。公司仅选择独家产品并具有高品质高利润,同时具有明确的治疗效果与 巨大的市场潜力的药品。我们认为这种独特的策略将为公司保持高毛利以及高速稳定的收入增长,我们相信康哲将会逐步与其竞争对手拉开差距。

优秀的产品组合为其未来稳健的增长铺平道路

康

哲绝大多数产品在中国推广并销售都具有独家代理权,这使得公司对于产品的降价风险抵抗力极强。在今年上半年的省级招标过程中,我们注意到康哲的主打产品只

有5-10%的轻微降幅,此外,公司的两款旗舰产品:黛力新和优思弗都已包含在国家医保目录中,并且它们将有很大的潜力渗透到二三线城市以及基层市场中。

此外,我们预计新收购的产品,例如诺迪康,丹参酮,慷彼申以及喜辽妥将会从今年第二季度开始贡献利润。

来源:招商证券

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。

Next Page