- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

耐力大蒜贴 -- 内房港股四家地产大佬财务数据对比 耐力投资

http://xueqiu.com/7096399426/46089568

各位周末好!好久不挖矿不发大蒜贴了。 这个周末,挖挖地产股的矿。

首先,关于地产行业,我个人的看法是:

经过前两年的低迷期。今年前几个月的地产新政,放松二套房限制,最近1-2个月,地产销售人气明显提升,成交量大量上升。另外,对于中国的普通老百姓来

说,最大的两个投资主渠道便是股市和房市。从去年开始的牛市,差不多快一年时间了,很多人都赚钱了,因此,我个人认为也有一部分人开始转向投资房市。因

此,综合的判断是:今年下半年,地产行业会逐渐回暖,现在是可以选择低估优质地产股投资的时候了。

如何选择优质的地产股呢? 我觉得,未来的地产行业,是大鱼吃小鱼的时候了,规模大,管理好的房地产公司,会逐渐消灭掉一部分实力弱的企业。昨晚发过一个中国房地产企业品牌榜:http://xueqiu.com/7096399426/46083696 可以在做参考。

另外,排名靠前的几大内房股,都是在香港上市的。 所以,这篇大蒜贴,只比较几家在香港上市的公司: $万达商业(03699)$ $万科企业(02202)$ $恒大地产(03333)$ $中国海外发展(00688)$ 。其实,也很想把$保利地产(SH600048)$一起加进去比较,但是由于它只在A股上市,就没有去做比较。

【持仓申明和说明】本人持有 $万科A(SZ000002)$ 和$恒大地产(03333)$ ,都是上周刚刚开始建仓的 (万科是二次进入)。买万科A股是因为万科的A股相比港股估值更便宜。

这个 帖子中,基本上市财务分析定量数据的对比,没有不做定性的分析和数据解读。所以,如果对财务数据看不懂的同学,可能看起来会有点吃力了。

另外。特别需要说明的是,由于$万达商业(03699)$ 的数据只有4年的,仅仅是为了制作表格和图表时格式上能对齐和美观起见,用【2011年的数据代替了2010年的数据】。相关数据中有多处涉及到人民币和港股之间的换算,统一按照 0.80的汇率计算的。

好,下面开始贴图。关于这些图表与数据的理解,请各位看官自行解读 ![]()

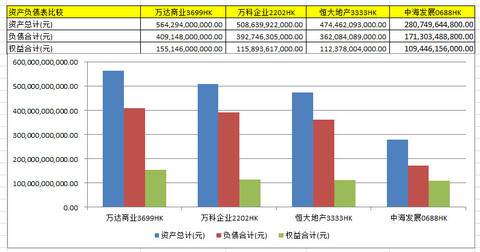

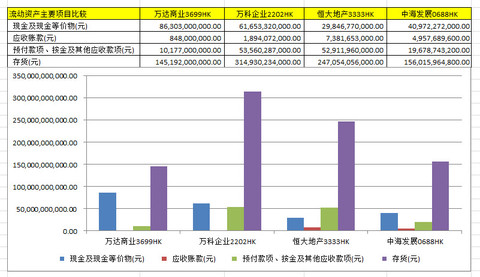

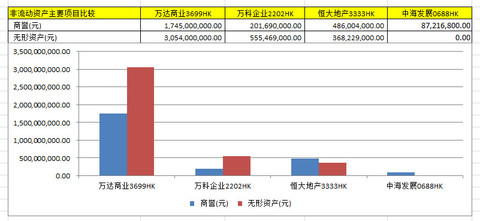

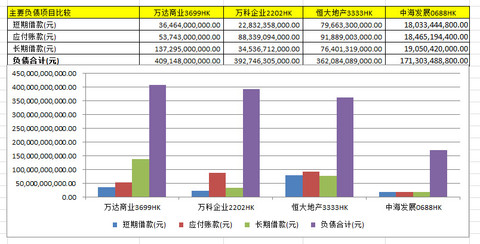

一、 资产负债表及损益表主要项目对比

(1) 资产负债规模比较

(2)流动资产主要项目对比

(3)商誉和无形资产数据对比

(4) 主要负债项目对比

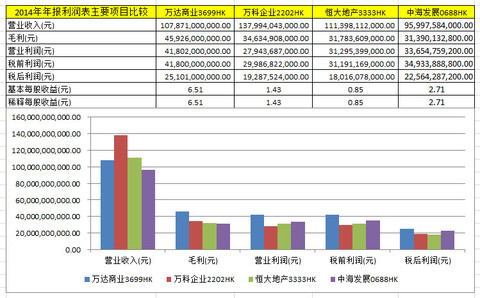

(5) 利润表主要项目数据对比

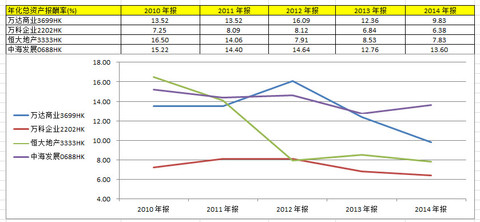

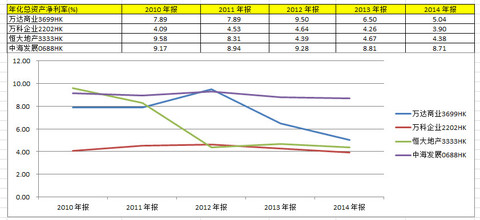

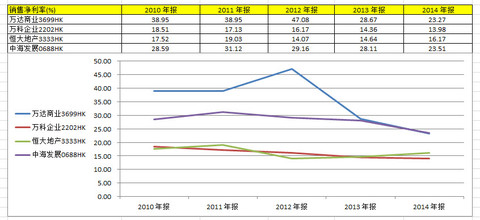

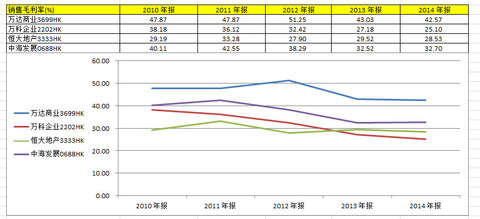

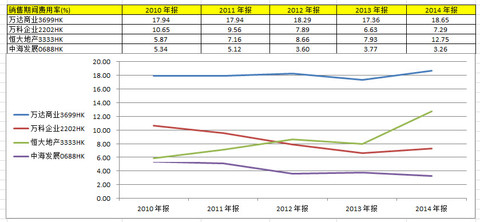

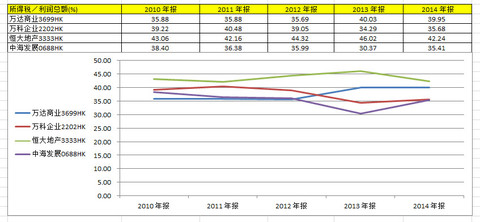

二,四家公司五年的盈利能力指标对比

(注意:万达的2010年数据是用2011数据代替的 ,只是为了格式上的美观而已)

(1) 年化净资产收益率

(2) 年化总资产收益率

(3)年化总资产净利率

(4)销售净利率

(5) 销售毛利率

(6) 息税前利润率

(7) 销售期间费用率

(8) 所得税比例

三、资本结构与偿债能力对比

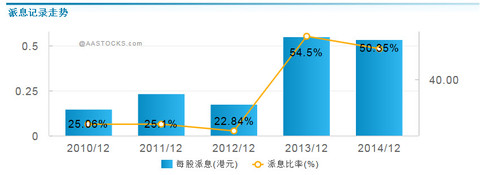

三、 估值与股息派息率

(1) 估值比较

(2)万达商业股息派息情况

(3) 万科港股股息派息情况

(4) 恒大地产股息派息情况

(5) 中海地产股息派息情况

Next Page