- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

2014年總結——扭曲 第六部分 常識扭曲 Mario

來源: http://xueqiu.com/7660842159/34802443在這個神奇的市場中,一切都是扭曲的。最後,連常識都被扭曲了。

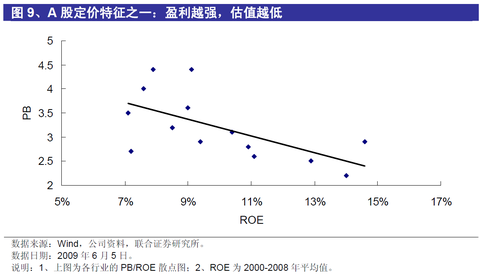

碼上一堆別人的研究精華。首先是現任財通基金經理吳松凱在2009年還在聯合證券擔任分析師時做統計。在A股,ROE越高的板塊PB越低:

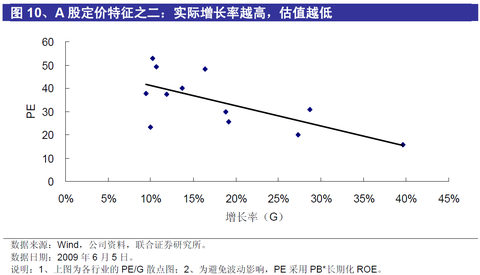

盈利增長越快的板塊PE越低:

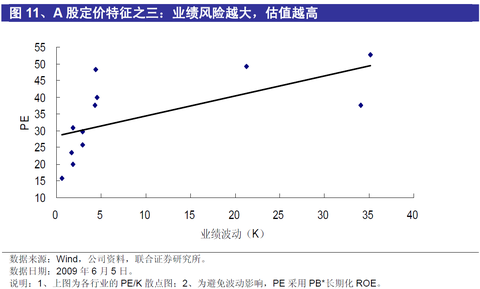

業績波動越大的板塊PE越高:

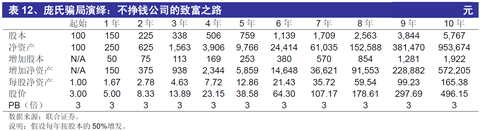

龐茲騙局不斷上演,就像下表演繹的那樣:

這些情況現在依然在持續中,與2009年時並無顯著區別,A股對此已經習以為常。

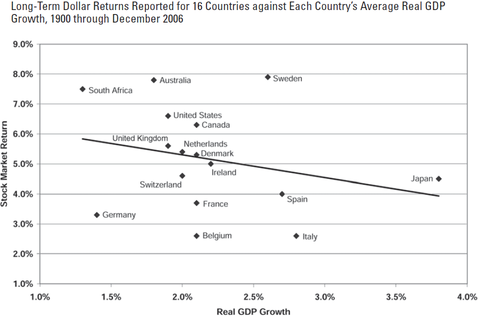

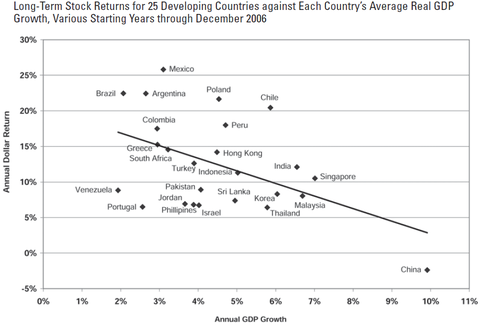

然後是傑里米.西格爾(Jeremy J. Siegel)著《長期股票投資》(Stock For the Long Run)中的內容(2007年版,內容比市面上流傳的中文翻譯版豐富很多)。下圖描繪了25個新興市場和16個發達國家的長期經濟增長率與股票收益率的情況(這里的收益率是實際投資收益率,不是指數,經過一些調整)。統計顯示長期實際GDP增長率與股票收益率之間呈現負相關的關系。即使剔除明顯離群的日本和中國,至少也不是正相關的。

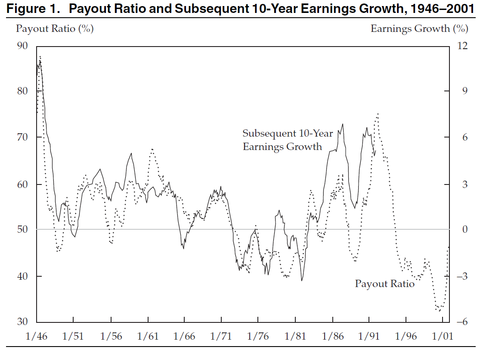

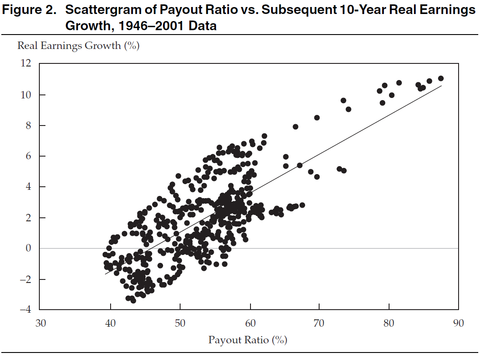

最後是《高股息=高增長》(Surprise! Higher Dividends = Higher Earnings Growth)論文里的兩張圖:股息派發率與之後10年的業績增長率呈現非常顯著的正相關效應,相關系數達到54.6%。

這些研究是不是可以推翻很多市場上的估值邏輯了呢?

商業非常好玩,非常難玩,又以利誘人。看到的財報未必是真的,聊過的業務未必是真的,連常識也未必可靠。扭曲越多,說明市場越不有效,越有利可圖。為了解開那麽多扭曲,就需要大量的研究工作,我就是幹這行的。

年終總結寫到這里就算完結了吧。過去一年全心全意撲在這上面,收獲比之前自己倒騰的3年都大,但畢竟之前3年的積累是後面職業的基礎。這些年來在行業與公司上積累的知識漸漸開始交叉聯系,對公司越看越清楚,這些才是投資的基石。就像$遠東宏信(03360)$ 的董秘告訴我的那樣:要成為一個產業里的人去和產業對話,而不是作為高高在上的金融人。

2014年的業績還不錯,希望能在2015年解開更多謎團,給基金賺更多錢

PermaLink: https://articles.zkiz.com/?id=126099

Next Page