- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

成長股投資的幾大誤區(一) 馬馬m專撿破爛

來源: http://xueqiu.com/6867901973/34762702本來想寫的是成長股投資者的幾大誤區,但是後來又想到所謂成長股投資者是個偽概念,於是去掉一個字,意思截然不同,也免得有人誤解。

所謂成長股的定義到底存不存在,應該是有爭議的;我想的是,所謂成長股,姑且認為當利潤增長預期作為主要驅動股價因素時,股票在一定時間段內則可以稱為成長股。

成長股投資,pe擇時,pb鎖定股價空間,根本驅動力驅動股價上行,邏輯選股,四位一體,這是本系列文的最核心主題。

一.pe的誤用

pe,即市盈率,又分動盈和靜盈兩種,基礎知識這里不說了;簡單概念即股票的價格與該股上一年度每股稅後利潤之比(P/E),該指標被認為是衡量股票投資價值的一種動態指標。

簡單來說從字面看pe概念,我們很容易知道它的局限性:

一是利潤是過去的,不能及時衡量未來;

二是容易受各種奇性條件制約,對於小市值公司來說容易波動較大。

其他還有些不說了,都是很簡單的東西。

我們來看對於pe的誤用。

A.pe是一個無效的指標,類似的還有成長股就是高pe買低pe賣(往往為了起到打擊對方的效果還要加上“讓價值投資者來接盤”)

每次看到這話,我的心里仿佛有一萬頭草泥馬奔馳而去。而且某些大v也這麽說,結果導致很多不明真相的群眾亂用,真的表示蛋疼。

不知道這話是誰傳出來的,類似的還有神馬超預期才是成長股上漲根本,完全不知所雲。

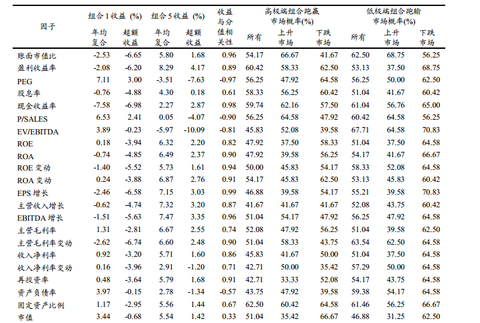

根據潘凡先生2011年的“基於有效因子的多因子選股模型”可以看出,pe是一個相對而言優於其他很多指標的指標(表中第二行),證明pe是一個有效地指標,當然是不是有效的反映價值的,這個後面再說。

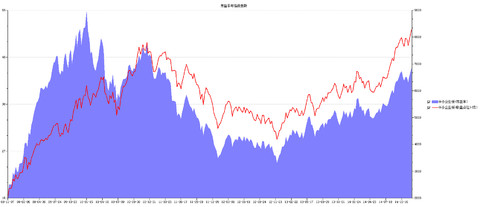

我們再看看取自雪球價值兄的圖片

可以很明白的看出,大部分中小板個股的上漲是由於pe的上漲,而非eps的提高,這可以說明總體上看,高pe買低pe賣是毫無道理的。

那麽我們聚焦到部分優秀的個股上呢?

這是幾只足夠優秀的成長股見短期頂的市盈率,刨除奇性數據來看,都是在毫無疑問的高位。而與之對應的低市盈率也都在股價低位。

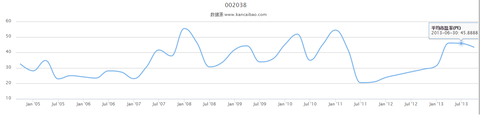

那我們看看時間更長的成長股呢?雲南白藥。

取雲南白藥的最高市盈率和最低市盈率區間,歷時3年半。

結果讓人很遺憾,幾乎沒有漲。股價圖不貼了。

當然我們如果把時間拉長到直至2012年的低點,會發現漲幅是可觀的;正如我早些寫的有關10倍股的文章,在一個足夠長的時間段內,利潤的量級巨大變化是驅動股價的主要因素,但是對應雪球所謂成長股投資,持股時間往往在3個月——3年,這沒有絲毫價值。因而其大談特談所謂高買低賣,有誤導人的嫌疑。

B.pe來衡量成長股投資價值

這里要特別說明,我所說的成長股投資價值,不是意為成長股的內在價值,而是 一種不同於內在價值的另類投資價值,嚴格來說是一種投機價值。

就我個人而言,我認為成長股投資價值是一個無法量化的東西,更多憑的是感覺。

在成長股階段,其交易價格所表征的價值是遠遠大於內在價值的,這是毫無疑問的。

那我們能不能用pe來衡量內在價值呢?

這里就涉及到一個嚴重的問題,內在價值的估算應該怎麽來?

公認的按照老巴的說法,自由現金流折現,肯定是正確的,但是幾乎沒法算。

用利潤來算有沒有意義呢,感性認識上可以認為是有的,因為你可以認為公司是把所有盈利來分紅了,然後你進行再投資;(實際上是公司把這筆錢占用了來進行了投資)這里也要說一點就是資本運用效率的衡量指標,也就是roic。當然這些不展開,大部分所謂成長股投資者對這些也沒啥興趣。

這樣的計算是麻煩且無意義的。

pe到底能不能衡量企業內在價值呢?

我這麽說吧,假設說有a,b兩家公司,市值都是100億。13年a公司利潤為20億,pe5倍;b公司利潤2億,pe50倍。假設14年兩家公司的利潤同樣增長2億,為22億和4億,估值不變,那麽兩家企業的市值變為110億和200億。

發現問題了沒有?

憑什麽同樣是2億的利潤增長,卻撬動一個10億一個100億的市值變化呢?

pe最不合理的地方就在於此,對於小基數和大基數而言,加法變了乘法,自然股價表現千差萬別。而成長股投資,就是那些小市值,利潤高增長……因而往往看起來似乎是在一個合理的pe區間,在做著所謂成長股投資,實際上根本是在自己扯蛋而已。

C.pe的解讀及應用

我們還是看上面的例子,同樣的變化,相差90億的市值,這差是哪兒出來的?

從市場出來的。

是什麽指標導致的呢?

是pe的差別導致的。

所以很簡單,pe是衡量市場的指標,而非價值。

所以5倍的銀行便宜嗎?不知道,只能說明市場情緒無視銀行股。

50倍的機器人貴嗎?不知道,只能說明市場看好機器人這家公司的發展。

那如何解釋上面提到的,低pe指標的有效性呢?

簡單,因為市場輪流轉,所以今天被無視的總會被吹起來的。

那麽怎麽應用呢?是不是銀行股的市場情緒來了,咱們就要看pe到50呢?

荒謬。

pe的好處就在於可以橫著看,同板塊個股比較。

可以縱著看,和歷史數據比較。

這些都會告訴你答案,有關人性,有關未來。

那麽對於奇性數據怎麽處理呢?

這里我提供一個思路,就是深化pe指標為市毛率。(這個數據很好玩的)

即市值/公司毛利,當然這里可以仿照pe進行一次動態處理,使得更貼近即時數據。

再回歸主題,pe作為市場指標對於成長股投資有何意義呢?

既然定義是利潤增長預期為主要驅動邏輯的是成長股,而利潤增長預期,這里面也就是內生外延+毛利率和凈利率提升四個預期了,這里也就是一點,即pe和市毛率相差過大的有凈利率提升的預期。

其他時候,pe對於成長股投資賣出和持有階段的意義不大,對於做趨勢來說倒是很有意義。因而總結來說,pe對於成長股投資最重要的意義就是其起到的是擇時的作用。

但要切記在離場階段,pe就不要用了,反例比如$網宿科技(SZ300017)$

我反複在說,不要玩了,可是有相當一批人用預期pe的算法得出網宿並不貴的結論,選擇高位持有。親啊,可惜pe不是一個衡量成長股投資價值甚至是屬性變化的指標啊。

寫不完了,第一部分先發出來,明日繼續。

PermaLink: https://articles.zkiz.com/?id=125743

Next Page