- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

2014年投資總結 處鏡如初

來源: http://xueqiu.com/9226205191/34708568仿佛僅僅經過一夜,千萬花朵綻放,爭妍鬥艷。風雨飄搖的2013年之後,2014年初把年度收益率定在跑贏余額寶、收益率5%的水平上,卻不料低估值藍籌股的春天在2014年11月突然迸發,兩個月的收益超過前7年的總和:

一、2014的賬戶收益及持倉情況

(一)2014年主賬投資收益:113.9%。

經指數法(IRR)調整後歷年投資收益:

2007年 6.5%(2007年9月3日入市)

2008年 -38.7%

2009年 27.43%

2010年 -10.2%

2011年 8.0%(當年6月21日開通新浪博客)

2012年 20.7%

2013年 1.6 %,

2014年 113.9%

累計2.84倍,7年年均26.5%。

年底持倉:

浦發銀行50.5%

招商銀行40.8%

興業銀行10.8%

川投能源10.6%

H361度10.3%

國投電力4.0%

中國平安4.0%

中信證券1.2%

民生銀行0.3%

H民生銀行0.1%

剔除沒有加杠桿的H股,A股加杠桿後,總倉位達到136.3%。

(二)實盤賬戶情況

2012年 34.2%(本金2萬元)

2013年 -5.23%(增加本金8萬元,總投入10萬元)

2014年 83.8%

累計1.84倍,年均31.5%。這是一個沒有融資的賬戶,83.8%的年度收益率較好地反映了實際操作的收益情況。

附表1. 實驗賬戶收盤情況圖

4季度全部交易情況

附表2. 實驗賬戶第四季度交易情況圖

賣掉600股中信證券,全部換成1100股招商銀行。

二、體會

(一)牢牢把握能力圈內熟悉的品種,使賬戶資產始終領先於大盤的走勢。A股賬戶147.2%的增幅超過了滬指上漲52.9%、銀行板塊上漲66.8%的漲幅,同時也高於任何一家A股上市銀行的年度漲幅。

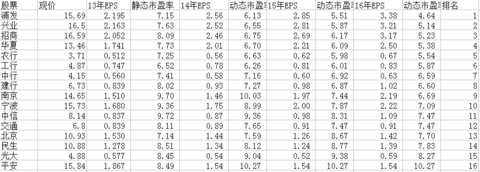

附表3.2014年16家銀行股的漲幅排名表

(二)堅持以低估值為標準選擇標的。雖然經過估值的修複,但目前持倉的浦發、招商、興業三家銀行股,仍屬於行業中最低估的範圍,目前的PE在6.1-6.7倍之間,比行業的算術平均數7.9倍低估約18%-29%,從2年後的情況來看,低估優勢更為明顯,目前仍為行業中最值得持有的品種。 附表4.16家銀行股估值情況表

(三)在股指轉折關鍵時刻加杠桿。在上半年大盤股屢試低位卻難以破位的情況下,果斷開了兩年前拒絕不用的信用賬戶,並先後於7月11-12日日、7月28日、11月17日三次加杠桿,確保了降息後賬戶收益超越大盤。

(四)信用賬戶操作仍有待成熟。從2013年12月開始,自己已由原來單一持股的持倉過渡到以組合方式的持倉結構。面對著趨勢明顯的反轉行情,9月底,制訂了以銀行為中心、電力為輔助、證券保險為前鋒的持倉計劃受到一定的幹擾。招浦興+平安中信+國投川投的組合投資計劃被打亂。融資之後,信用賬戶操作頻繁持倉不穩,心態浮躁,一度重倉的中信證券和中國平安在快速上漲之前均失去較多倉位,誠為今後必改之弊端。

(五)不同市場、不同行業的投資品種切換技巧還不成熟。去年年底和今年年初曾經嘗試用中行和工行轉債質押進行低風險投資,保持了賬戶的穩定,但感覺並不適合自己。8月底,由於基本面的原因,將港股民生銀行全部換成361度,這是第一次以較大倉位投資非金融品種,同時也是在港股的首次換股行為,這次換股行為直接導致了港股出現浮動虧損1.8%,如果沒有換股,則港股賬戶收益為41%以上,換股導致市值損失約46%。當然,這次換股是以兩年為周期的角度看,目前僅僅過了3個月,不能以此論成敗。

三、新年形勢

(一)中長期牛市已經確立。從2014年5月起,上證指數已經連續8個月上漲,這在上證24年歷史上是第三次。第一波高潮之後,場外增量資金仍在繼續湧入,經過一段時間的平臺夯築,股指仍有望在長期趨勢線的支撐下繼續上漲。

(二)牛市過程劇烈的振蕩仍難以避免。2009年以後,A股市場估值兩極分化,經過下半年股指的大幅上漲,目前仍沒有得到有效改善。估值拉平雖然是一個長期趨勢,但不會一帆風順,更不會一而蹴就,指數牛市、個股熊市和指數熊市、個股牛市仍不時會輪流出現,成為中國股市的鮮明特征。在持有以銀行、電力為標的的主流低估值品種同時,也要關註一些由於資金流向轉向而錯殺的品種。

四、關於操作的思考

雖然目前股指和所持倉的品種的估值還處於相對安全區域,但長達8個月的單邊上漲過程中暴露出來的指數短期漲幅過快、散戶參與度高等不可持續的因素。如果新年還維持2014年的上漲速度,慢牛的設想可能會落空。瘋牛行情不可能長久,降杠桿以至降倉位將成為必須的選擇。

(一)關於銀行股對應估值的倉位操作。2014年下半年開始的融資是一項全新的操作,這是一把雙刃劍,既能助漲,更能助跌,加上6個月平倉期限,操作方法必須留有余地,確保本金和持股數量安全。2012年2月16日曾在《銀行業估值區間淺析(下)》對銀行股的操作進行了長期的規劃(

http://blog.sina.com.cn/s/blog_8246d6b0010109eo.html …),其中沒有考慮信用賬戶的操作,修改後備註如下:

附表5. 銀行股對應估值及操作表

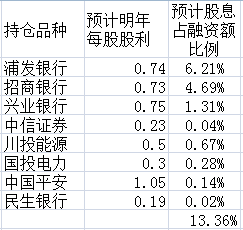

(二)信用賬戶操作的構想。目前招行、浦發、興業的動態市盈率均在6-7倍PE之間,相當於明年動態市盈率的5-6倍PE,操作中去杠桿的臨界點10倍PE還有相當一段距離。為保護好從低位積蓄起來的寶貴籌碼,信用賬戶操作的基本思路:信用賬戶實施以股(息)養利(息)的戰略,做到股息完全覆蓋融資成本,確保持股的信心,使低位所增持的股票籌碼不丟甚至增加。目前投資組合都是高息股,以浦發招行最為主倉的持股結構是完成任務的根本保障。

附表6.持倉品種預計派息與融資額比較表預期表

(三)自動平衡的操作規劃。根據表6,預計明年股息占目前融資額的13.36%,完全覆蓋8.6%的融資利息,還有4.76%的超額股息。如果持倉品種股價出現下跌,股價下跌到實時凈資產的0.95倍左右,超額股息將繼續買入股份;如果2015年持倉品種繼續上漲,而且銀行股主要品種的估值還在去杠桿之前,超額股息將用以償還融資本金。“沈舟側畔千帆過,病樹前頭萬木春”。隨著股指的上漲,A股低估值品種逐漸減少,但港股低估值的股票已由點向面上擴散開來。由於2014全年主賬沒有新增資金,如果港股繼續低迷,新年計劃將新增資金投入港股,耐心等候估值修複。隨著銀行股估值的修複,新年將重點研究差異化品種,逐步過渡到組合投資,在有可能的情況下適當分散行業,在相當行業中適應分散標的,降低潛在風險。

延伸閱讀

2011年投資總結(http://blog.sina.com.cn/s/blog_8246d6b00100zhkr.html …)

2012年投資總結(http://blog.sina.com.cn/s/blog_8246d6b001017mjr.html …)

2013年投資總結

(http://blog.sina.com.cn/s/blog_8246d6b00101fu4w.html …)

2014年投資總結(http://blog.sina.com.cn/s/blog_8246d6b00102va6h.html …)

PermaLink: https://articles.zkiz.com/?id=125467

Next Page