- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

雪球人氣用戶獻策2015(一)——@黃建平 圈兒

來源: http://xueqiu.com/2310812643/34056162編者按:

2014年1月,記者專赴上海采訪了這位新晉私募經理黃建平,當時市場低迷的激不起一點浪花,大藍籌更是被人恥笑為“大爛臭”。黃建平在專訪《在高利率時代冬播希望種子》(鏈接:http://xueqiu.com/2310812643/27632285)中觀點鮮明:“現在的A股,高利率打擊了股價,正好給了我們更好的買入價格,這是最好的時代,要買就買大爛臭(大藍籌)!”

時過近一年,市場沒有辜負他的堅定,藍籌股迎來久違的大漲行情,黃建平再次表示:無風險收益率下降會使得股票和債券的估值提高,機會仍在藍籌!

無風險利率下行主導慢牛行情

@黃建平/文

一,2014年投資總結:

1,投資業績:

自2013年9月份以來,公司已發行2個陽光私募基金產品(利檀1期和利檀2期),1個資金專戶,資產管理規模1億多元。自年初至12月10日,資金專戶收益率為61%,2個私募基金接力的總投資收益率為53%,同期滬深300指數收益率為38.3%。

這份業績是在低風險條件下所獲得,投資組合全部是大藍籌,平均市值超過1000億元,平均市盈率低於10倍。用藍籌股組合跑贏同為藍籌股組成的滬深300指數約20個百分點,還是感到滿意的。

2,一句話總結投資策略:高確定性的價值低估。

(1)前景的高確定性:能看清公司未來幾年的利潤區間,過濾掉低概率事件。這是個苛刻的條件,在眾多上市公司中,一眼看去剔除了一大堆高估值的公司,另外我們熟悉的公司本來就有限,在熟悉的公司中找到能夠看懂未來幾年利潤區間的就更少了。許多低概率事件都不足以支撐確定性,所以概念股基本也不是我們的“菜”。

(2)底線思維:保守的估計內在價值。剔除樂觀的因素,賺看得見的投資收益,安全邊際小點關系不大,估計太樂觀造成實際上沒有安全邊際最可怕。

(3)價格便宜:靜態估值低,價格遠低於保守估計的內在價值。有了上面兩點,價格便宜與否就比較容易判斷。

3,主要持倉:銀行、水電、保險、白酒、可轉債。

二,2015年投資觀點:

無風險收益率下降引來“源頭活水”

對證券和債券未來整體估值影響最為深遠的指標恐怕還是無風險收益率。2012-2013年房地產市場的火熱使得實體投資收益率居高不下,由於銀行系統的限制貸款政策,信托類貸款等影子銀行的產品規模得以迅速擴大。自2014年初以來,房地產市場出現調整導致信托類貸款的需求下降,加上信托產品違約不斷出現,信托類貸款的增量出現縮減,信托產品收益率開始下降,意味著以信托產品為代表的無風險利率降低,從銀行間拆借利率、貨幣基金收益率、理財產品預期收益率等能夠看出,社會無風險收益率處於下降態勢,這為A股市場引來更多的“源頭活水”,更多資金會源源不斷加入行情日益升溫的股票市場。

另一方面,制造業的產能過剩情況嚴峻,GDP增速預計還會緩慢下降,但仍然會保持在中速增長的水平,由於股市總市值長期將和GDP保持正比的關系,意味著證券市場的內在價值也會繼續提高。隨著GDP增速下降,實體經濟的回報率和貨幣需求量也會下降,銀行基準利率也需要隨之降低。“利率就像物理世界的重力”,無風險收益率下降會使得股票和債券的估值提高。

預期解決產能過剩和經濟結構調整會是一個長期的過程,無風險利率下降也將緩慢進行,短期內大牛市的概率不高,未來幾年更可能呈現慢牛的行情,但屬於結構性機會,估值離譜板塊的泡沫有破滅風險。

註冊制將根本性改變A股生態

從目前結構分化明顯的估值情況看,創業板和多數小盤股泡沫不少,基本上看不到投資價值,主要機會依然在藍籌。其中銀行股是大金礦,可能是十年一遇的機會,另外一些現金流充裕、增長確定的類公用事業公司有不錯的投資價值,也可以對沖宏觀經濟的風險,白酒、保險依然便宜,市場中低風險套利的機會仍然不時出現。

大盤經過近半年的快速上漲,值得投資的藍籌股在逐漸變少,一些板塊也開始不便宜。例如券商股的價格已經被大幅炒高,幾乎透支未來若幹年的業績,並且券商屬於明顯周期性行業,短期成交量等因素會提高短期公司業績,但屬於非經常性盈利,對於未來總體現金流影響有限,其它利好因素也存在被過度解讀的風險,而依據牛市前景買入券商股更是存在較多不確定性。

近兩年“炒小風”盛行,創業板和部分小盤股估值偏高,短期走勢無法預測,但其未來長期大概率會經歷漫漫調整之路。長期看,註冊制的實施會根本性的改變A股生態,警惕沒有價值支撐的小盤股或將面臨滅頂之災。

三,具體板塊分析:

銀行:零售型銀行形成競爭壁壘,負債成本低,資產風險小,市場預期過度悲觀。

在目前銀行股普遍低估值的情況下,利潤增長多一點、少一點已經不重要,重要的是考慮誰能活的更久、活的更好。如果GDP增速緩慢下降(我認為是大概率事件),估計多數銀行都會活的很好,一旦市場預期落空,投資任意一個銀行股的收益可能都不錯。但我更願意悲觀一點,考慮一下極端情況,如果房地產價格大幅下跌,GDP增速深幅下跌,哪幾家銀行會活的更好?零售業務占比高使得負債成本低,存款增長更加持久,負債成本低使得資產風險相對較小,在利率市場化的情況下更具有持續性,再加上撥備充足,未來值得重點關註。

水電:年初時,國投電力等水電公司的股價被低估明顯,一年來股價幾乎翻倍,但目前價格仍然處在比較便宜的區間。

保險:財險和壽險增長確定性高,目前股價被顯著低估。

未來隨著汽車擁有量的增多,財險總規模翻倍的概率很高,而壽險的潛力也很大,預期保險業的投資資產會持續增長,而投資收益率預期有提高的空間,即使保持目前的水平,保險公司的盈利前景也可以預見,內涵價值附近的股價也能保證未來有較好的投資收益。

白酒:高端白酒核心競爭優勢明顯,成長前景明確,股價便宜。

運氣比較好,2013年四季度我們買入時,高端白酒幾乎是最便宜的時候。但我們希望看的更長遠,高端白酒的市場份額幾乎被壟斷,而其總量預計會長期緩慢增長,原因比較簡單,即中國人會越來越富有,消費升級仍是未來的主要趨勢之一。而中低端競爭很激烈,難以判斷誰會是最終的贏家。我認為,以10倍PE的價格交易這種品牌強勁的消費品公司是不可思議的事情。

可轉債:安全性和成長性兼備,並可和正股套利。

這可能是中國大陸僅有的安全和收益俱佳的投資品種,有下調轉股價、回售、債息等多重條款保護。一旦看好正股,如果其可轉債的溢價不高,買入可轉債是更好的選擇,同時可根據差價做套利,轉債和正股之間可根據溢價程度做雙向套利,從而使持股數持續提高。

絕對價格低、正股被低估、溢價少、流動性強的可轉債也可以作為現金替代物,由於有債息保底安全性好,一旦有更好的投資標的,也可以進行更換,如果市場上漲,持有可轉債也不會踏空。

不過,近期可轉債整體上漲非常迅猛,其投資機會在逐漸減少,目前分級基金A類變得越來越有吸引力。

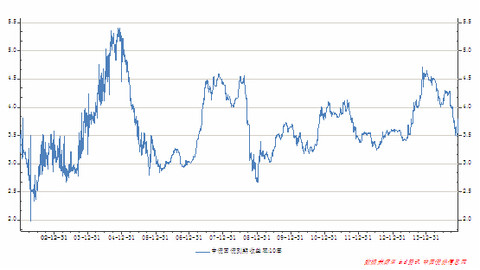

附圖: 10年期國債收益率走勢圖(2002-1-4至2014-12-10)

數據來源:wind

“雪球人氣用戶獻策2015”活動開始啦!

2014年的牛市就這樣快過去啦!時值歲末年初,回頭來看,你關註的那些雪球人氣用戶在2014年投資業績如何,有什麽特別深刻的得失體會?他們對2015年股市怎麽看,又有著怎樣的投資打算和計劃?

《紅周刊》與雪球網與合作的“雪球人氣用戶獻策2015”的活動本周正式開始,活動以2015年投資策略為重,註重闡明邏輯,以2014年總結回顧為輔,註重心得與經驗故事。文章不拘風格,接地氣、言之有物,輕松好讀最好。本活動同時歡迎廣大雪球用戶積極參與討論,並撰寫自己“回首2014,獻策2015”的文章,互相啟發,共同進步,共贏2015年牛市行情。

《紅周刊》將選擇有新意、深意對投資者有幫助的討論文章刊登在雜誌上,並給予優厚稿酬,同時參與討論發言對大家投資有啟發的用戶,《紅周刊》將贈予雪球幣。咱們開始吧!

PermaLink: https://articles.zkiz.com/?id=123624

Next Page