- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【IPO深度解讀】亞洲純核電第一股上市首日大漲20%為哪般? 財說

來源: http://xueqiu.com/9041141730/33878569說起核電概念對於內地和香港的投資者都不陌生,$中核科技(SZ000777)$、$中核國際(02302)$ 、$上海電氣(02727)$、$東方電氣(SH600875)$ 、$東方鋯業(SZ002167)$ 、$沃爾核材(SZ002130)$ 等等可謂耳熟能詳,不過真正的亞洲第一家純核電股$中廣核電力(01816)$ ,這個投資者眼中的“大眾情人”終於在今日在港掛牌。中廣核電力自11月24日公開招股以來廣受投資者熱捧,超額認購286倍,已先後引入新加坡主權基金GIC、國開行、中國信達、中國人壽、香港中電集團、高瓴資本、奧氏資本、惠理基金等18名知名基石投資者,發行價為2.78元,募集資金245.34億港元。今日公司開盤價為3.36元,大漲23.74%。那麽中廣核究竟為何如此受熱捧?且看財說為您細細剖析!

本文目錄:

1.核能如何發電?

2.核電相比其他能源類型優勢及特點

3.我國核電行業發展情況

4.公司核心競爭力

5.公司核心資產有哪些?

6.公司財務狀況解析

7.未來展望

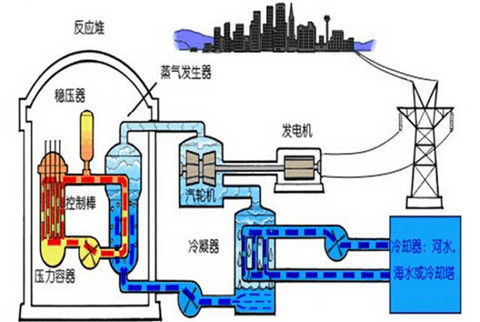

核能如何發電?

說起核電,可謂是讓人既熟悉又陌生。熟悉的是因為日本福島核事故、切爾諾貝利事故、美三里島核事故等雖然過去很久但仍舊讓人歷歷在目,陌生的是核電如何發電就象在黑箱子里一樣不被熟知。其實核電主要利用的是核裂變能,學過化學的朋友可能還會隱隱約約的記得鈾這種神奇的化學元素,其基本原理就是用鈾作核燃料在“反應堆”的設備內發生裂變而產生大量熱能,再用處於高壓下的水把熱能帶出,在蒸汽發生器內產生蒸汽,蒸汽推動汽輪機帶著發電機一起旋轉,電就源源不斷的產生出來了。

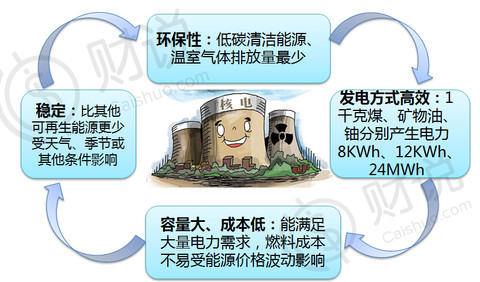

核電擁有其他能源發電不可比擬的優勢,不過行業壁壘極高

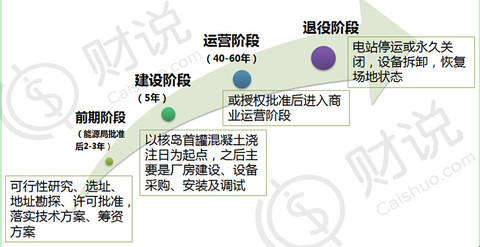

不過與此同時核能電廠會產生放射性廢料需謹慎處理、前期投資成本太大、核安全問題等使得核電運營在我國呈現了寡頭壟斷狀況,而這也使得該行業具有很高的行業壁壘。一般核電站運營都需經過如下階段:

投資時間長,前期投資成本大,更重要的是前期階段獲國家能源局批準時間具有不可預測性,在運營階段中廣核電力設計的壽命一般為40年,臺山核電站壽命為60年,中間具有穩定的現金流。

投資時間長,前期投資成本大,更重要的是前期階段獲國家能源局批準時間具有不可預測性,在運營階段中廣核電力設計的壽命一般為40年,臺山核電站壽命為60年,中間具有穩定的現金流。我國核電行業發展現狀

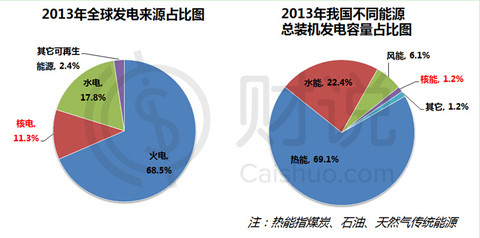

1.核電已成全球第二大發電來源,我國核電發電占比僅為2.1%仍有很大空間

正是由於核電所具備的上述優勢,才使得核電在全球蓬勃發展,成為僅次於火電的第二大發電來源:2013年全球總發電量23127太瓦時(1太瓦=1000吉瓦,1吉瓦=1000兆瓦),其中核電發電量所占比例已達11.3%(英國石油數據)。此外國際原子能數據顯示,2013年已有13個國家和地區核電發電量占比超20%,法國占比最高已達73.3%,而中國這一占比僅為2.1%,預計此占比到2020年有望提升至9%。若按燃料類型劃分的總裝機發電容量來看,我國核能占比更是僅為1.2%,未來提升空間巨大。

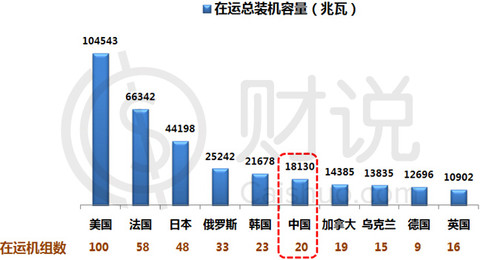

2.我國在建核電裝機容量排世界第一,在核電運裝機容量排第六

截至2014年6月底全球共有435臺在運核電機組,總裝機容量為394.8吉瓦;我國在運核電機組數位20臺,在運總裝機容量為18.13吉瓦,排名全球第

截至2014年6月底我國在建的核電機組有28臺,裝機容量30.748吉瓦,排第一位,在建機組容量約占全球的41.1%。

3.我國核電行業正逐漸褪去福島核事故陰影,迎來“第二春”

自2011年日本福島核電站事故後世界各國對核電態度更為謹慎,我國更是暫停審核核電項目,並在全國開展核電領域安全系統檢查,同時對在運核電機組進行了技術安全改進。

不過今年以來卻頻頻釋放利好消息,行業拐點正在顯現,將逐步迎來“第二春”:

(1)4月李克強總理表示要適時在東部沿海地區啟動新的核電重點項目建設;

(2)6月習主席則表示在在采取國際最高安全標準、確保安全的前提下,抓緊啟動東部沿海地區新的核電項目建設;

(3)積極引入社會資本參與核電項目投資,鼓勵民間資本進入核電設備研制和核電服務領域;

(4)《核電安全法》或在2016年出臺;

(5)11月19日下發的《能源發展戰略行動計劃(2014-2020年)》再次強調了到2020年我國核電裝機容量要達到5800萬千瓦,在建容量達到3000萬千瓦以上,這意味著未來6年我國平均每年將有6-7臺機組開工建設;

(6)近幾日發改委已正式宣布將沿海核電工作列入國家重大工程建設包,12月末或明年1月初第一批沿海核電項目有望通過國務院審批

公司的核心競爭優勢

1.在中國核電三巨頭中排名第一

截至2014年6月底,中國僅有三家企業擁有核電站控股權,而公司在這三家巨頭中排名第一:按在運裝機容量為11624兆瓦,所占市場份額為64.1%,權益裝機容量為7888兆瓦,所占市場份額為43.5%。

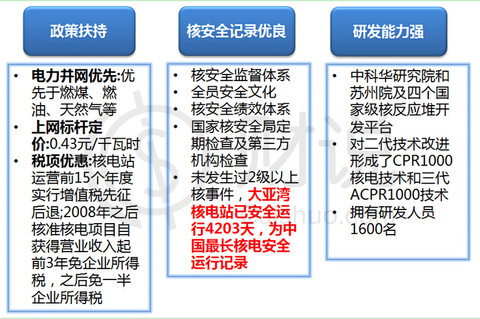

2.受政策扶持,核安全記錄優良,強大的研發能力

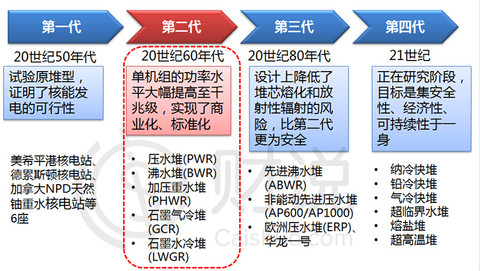

在這里財說特別要強調一下公司強大的研發能力,眾所周知核電站的關鍵部位在反應堆,神奇的鏈式反應過程就是在這其中完成。在說此之前財說先歷數一下核反應堆技術歷經的四代演變:從上世紀50年代的第一代到如今正在研究的第四代技術,如下圖所示:

目前世界83%的核電機組采用第二代壓水堆技術,中廣核運營的核電機組也大多采用的是壓水堆(PWR)技術,且是基於法國成熟的百萬千瓦級PWR反應堆技術,不僅如此公司在第二代技術上還進行自主研發發展了CRP1000和ACPR1000技術,擬收購的臺山核電站更是采用了先進的第三代技術,下圖詳細列示了公司采用的技術:

此次上市資產包括哪些?

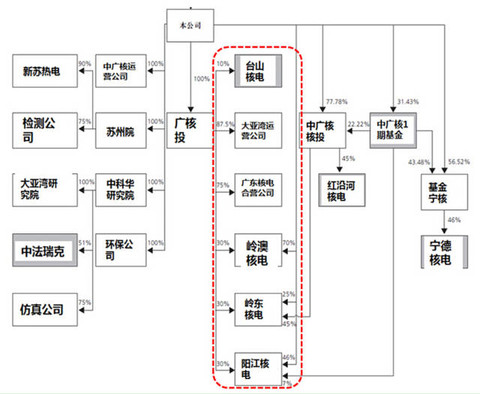

中廣核電力成立於今年3月,由中國廣核集團有限公司對核電業務重組改制而成。

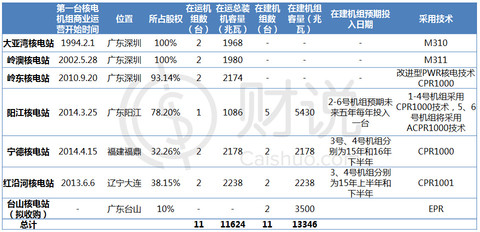

下圖是公司控股及參股的下屬公司:

圖中紅色部分是公司具有控股權的核電站資產(臺山核電完成收購後股權比例將達51%),下表詳細的列示了公司控股及參股的主要核電站及相關信息。截至2014年6月底公司共運營管理了11臺核電機組,在運裝機總容量為11624兆瓦,權益裝機總容量為7888兆瓦,在建裝機總容量高達13346兆瓦。

公司財務狀況解析

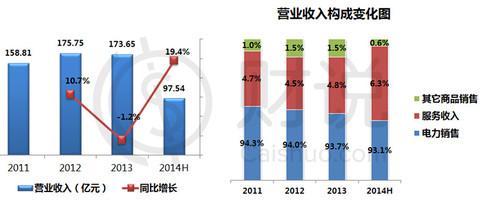

1.2014年上半年隨陽江核電站投產,營業收入同比大增19.4%至97.54億元

2014年上半年公司營業收入為97.54億元,同比增長19.4%,增速較之前出現大幅提升,主要是由於核電資產整體利用率和裝機容量的提升(陽江核電站14年3月投產)導致電力銷售收入的增加。這里需要註意的是公司並沒有將寧德核電(46%股權)和紅沿河核電(45%股權)確認為收入。

從營業收入構成圖來看,電力銷售毫無疑問是其主要銷售來源,占比穩定在93%左右,而與此同時需要註意的是服務收入占比正在逐漸擴大。

按有關協議,大亞灣核電站將其凈發電量的70%出售給香港,合同期限到2034年5月止,這一比例將於2015-2018年增加至80%。

2014年上半年電力銷售為90.8億元,同比大增16.6%;凈發電量為24753吉瓦,同比大增19.3%,而這主要受益於控股裝機容量的增加。此外公司2011、2012、2013、2014上半年平均上網電價分別為0.3695、0.3661、0.3684、0.3668元/千瓦時,呈現小幅上漲。與此同時,2013年6月國家發改委下發的《關於完善核電上網電價機制有關問題的通知》標桿上網電價為0.43元/千瓦時,未來還有提升空間。

2.2014年上半年毛利率52.7%,凈利率31.7%

2014年上半年公司毛利率也出現大幅提升,目前已達52.7%;2014年上半年凈利潤為30.9億元,同比增長31.7%,凈利潤率高達31.7%

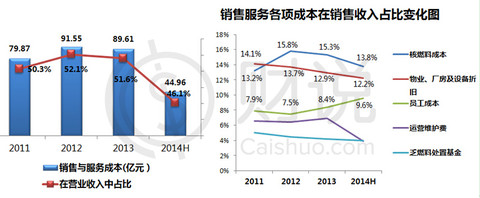

3.規模效應顯現,各項銷售服務成本在營收占比出現下降

2014年上半年銷售服務成本在營業收入中占比出現較大幅度下降,占比為46.1%;從下圖可以看到除員工成本以外,各項銷售服務成本均有所下降,其中運營維護費下降服務最大,由2013年上半年的6.4%下降至2014年上半年的3.9%。

這里需要強調的是鈾燃料成本,目前在中國可從事天然鈾進口及貿易的公司僅有兩家:鈾業公司和原子能公司(中核集團下屬企業)。中核集團從原子能公司采購,而公司則從鈾業公司采購已從行業慣例。公司與鈾業公司訂立的核燃料采購協議期限為10年,正是因為此公司短期內並沒有受到國際鈾價大幅波動的影響。

4.隨業務擴展公司增值稅退稅收入逐年增加

2014年上半年其他收入(主要有增值稅退稅、銀行存款利息收入、政府補助等)為9.89億元,在營業收入占比大幅增長至10.1%。這里值得一提的是增值稅退稅收入占了絕大部分比例,公司所處行業特殊享有增值稅豁免和先征後退的優惠。公司下屬企業廣東核電合營公司來自廣核投和港核投的電力銷售收入全額豁免;廣核投來自港核投的電力銷售收入全額豁免,來自廣東電網的銷售收入享全額先征後退;嶺澳、嶺東、陽江來自享增值稅退稅:自投入商業運營起第一個五年退稅比率75%,第二個5年退稅比率70%,第三個5年退稅比率為55%。

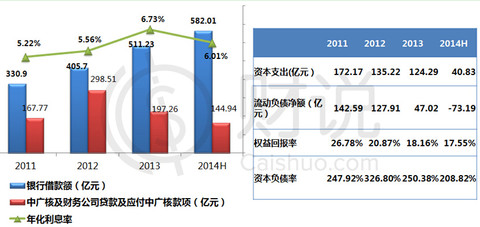

5.公司借款成本低約為6%左右,但資本負債率高達200%

公司大多借款來自於銀行借款及集團內貸款,銀行借款中近99%為抵押貸款,利息方面約七成為浮動利息(固定利息多為6.2%左右,浮動利息的實際利息穩定在5.6%左右),期限方面近七成為5年以上。此外,公司已獲批但尚未動用的銀行授信額度為422.435億元

公司共發行有85億元的應付債券,其利息基本穩定在每年4.15億元左右。其發行的應付債券有:

(1)2002年11月11日發行的40億元的由國開行擔保的5年期債券,年利率4.5%;

(2)2007年12月20日發行的20億元的由中國農業銀行擔保的15年期債券,年利率5.9%;

(3)2010年5月12日發行的25億元10年期債券,年利率4.6%。

資本支出方面過去三年雖有小幅下降,但公司預計明年資本支出將高達284.5億元。

未來展望:

核電行業即將迎來拐點,在此大背景下中廣核電力先於中核集團上市拔得純核電概念頭籌,借助資本市後所得資金將增建核電機組及收購其他核電站,近年來利潤增長放緩的局面將得極大緩解,預計未來三年內公司每年盈利將增長20%以上,此外也更有利於公司開展海外業務。

中廣核電力將獲政府極大支持,按國家規劃,未來五年內需再開工建設40臺核電機組,至少需投入6000億元,而總計市場占有率超過60%的中廣核勢必成為低競爭、高增長核電市場的最大受惠者之一。目前公司已進入收支平衡階段,並具備理想的盈利能力,投資風險明顯低於高度依賴政府補貼的其他新能源企業。

中廣核旗下的從事太陽能、風能等非核清潔能源的$中廣核美亞(01811)$ 及從事鈾資源貿易業務的$中廣核礦業(01164)$ 已悉數上市,加上目前中廣核電力的上市,中廣核集團的相關上市平臺已全部署完畢,未來協同效應可期。

閱讀財說更多精華文章歡迎一下目錄鏈接:

http://xueqiu.com/9041141730/32370964

主題投資、新股解讀、熱門個股剖析、投資知識補習等等一網打盡,為您開啟海外投資之路@今日話題 @港股通 @美股新手 @招財資本 @心中無股HK @陳小邪要勝正 @Conan的投資筆記 @老漁2014 @微笑的Chase@小豬愛上牛@greatsoup@數據驅動力

上財說,給您一張財富綠卡,讓您暢享財務自由!

PermaLink: https://articles.zkiz.com/?id=122875

Next Page