- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

小盤股 莊天下 陳紹霞

來源: http://xueqiu.com/1876614331/32606758本文發表於《摩爾金融 moerjinrong》

http://mp.weixin.qq.com/s?__biz=MzA4NzkwMTkxOA==&mid=271851749&idx=1&sn=70849d0a5d6ee9f24823c21674e99163#rd …

股不在好,有莊則靈!在2000年前後的相當長時期里,A股市場上莊股曾大行其道,中國股市一度出現了千股千莊、無股不莊的壯觀場景。如今,A股市場又重回莊股時代,眾多小市值股票已淪為莊家縱橫馳騁的天下。

近期筆者撰文《A股市場重回莊股時代》,對今年前9月A股市場股價與業績表現進行了統計分析,結果顯示,市值大小幾乎成為影響股價漲跌的決定性因素:市值越小,漲幅越大;市值越小,估值水平越高。與股價表現和估值水平形成強烈反差的是,小市值股票業績表現卻遠遜於大盤股:市值越小,盈利能力越低;市值越小,成長性越低;市值越小,股息率越低。(詳細分析見筆者《A股市場重回莊股時代》一文)

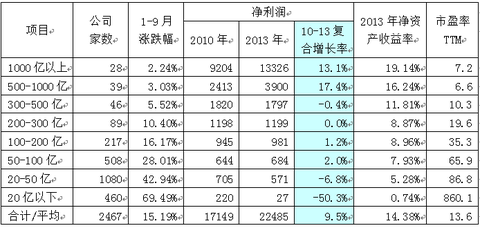

表一、市值規模與股價、業績表現和估值水平一覽表

單位:億元

數據來源:WIND資訊,下同

分析顯示,小市值股票的盈利能力、成長性遠遜於大盤股;小盤股的大幅上漲,並不是基於其盈利能力和成長性,也不是由於其代表新興產業,而是基於各種概念、題材的炒作。由於流通盤越小、市值越低的股票,莊家越容易控盤,當前小盤股的暴漲和高估值,很可能是機構坐莊、操縱股價的結果。所有的概念、題材都是浮雲,不過是莊家操縱、拉升股價、吸引散戶跟風的道具而已。

新興產業並不必然為投資者提供高回報

在小盤股反複拉升過程中,一個屢屢被提及的理由是,在經濟結構轉型的背景下,新興產業代表著未來,傳統產業將走向沒落,而小盤股以新興產業為主導,未來成長空間巨大,能為投資者提供更高的投資回報。

個人認為,任何僅僅基於未來想象空間的炒作,與當年網絡股泡沫時期的市夢率本質上沒什麽差別。一個新興產業的興起,在給投資者帶來投資機會的同時,也帶來投資風險,少數企業的成功會給其投資者提供巨額收益,但大批湧入新興產業的企業卻以破產告終;雖然新興產業成長空間大,但並不必然為投資者帶來超額收益。

20世紀40年代末和50年代初,航空運輸業作為一個新興行業,其股票也曾令投資者興奮不已,就像半個世紀後的互聯網股一樣。當時,美國最熱門的共同基金,當屬航空證券基金(Aeronautical Securities)與飛行器和自動化基金 (Missiles-Rockets-Jets & Automaition Fund)。與其擁有的股票一樣,這些基金最終演變為一種投資災難。

價值投資的奠基人本傑明·格雷厄姆在其1949年版的《聰明的投資者》一書中就曾對此發出警告:

“長期以來,有一種流傳甚廣的觀點認為:成功的投資技巧首先在於找出未來最有可能增長的行業,然後,再找出其中最有前途的公司。 這種投資者也許會買進——比如說——航空股,因為他認為,該行業的前景會比其當前的市場估值更為看好。對這種類型的投資者而言,本書的價值與其說在於向其介紹備受推崇的投資技術,毋寧說在於它對這種投資方法的潛在危險的警告。”

在1973年版的《聰明的投資者》一書中,格雷厄姆寫道:“我們很容易地算出,航空運輸量會在未來數年獲得長足的增長。正因為如此,航空股亦成為投資基金的最愛之一。但是,盡管該行業的業務收入不斷增長,但由於技術問題,再加上產能的過度擴張,該行業的利潤十分不穩定,有時候會非常糟糕。1970年,盡管該行業的運輸量創下了新高,但卻為其股東帶來了2億美元虧損。”

格雷厄姆在這里要說明的並不是不要購買航空股,而是說,千萬不要“肯定地”認為,某個行業的未來前景一定會好於其他行業。

美國沃頓商學院教授傑里米·J·西格爾統計了1957-2003年美國標準普爾500指數原始成份股及新增成份股的投資收益率情況,在過去近50年的時間里,不斷有新興產業的股票進入500指數、大量傳統產業的股票被調出500指數;但西格爾的研究卻發現,那些長期堅持傳統產業、持有標準普爾500指數原始成份股的投資者,其收益率卻高於跟隨標準普爾500指數、不斷買入新興產業股票的投資者,新興產業的投資並不能確保超額的收益或豐厚的利潤。

以互聯網革命為代表的新經濟引領了美國90年代的經濟繁榮,但為互聯網提供寬帶的美國電信行業的發展,對熱衷於這個行業的投資者而言卻是一場具有毀滅性的災難:

互聯網的飛速發展使人們看到了無限的市場空間,引發瘋狂的投資熱潮。不幸的是需求並沒有與供給同步增長。那些曾經狂熱的投資者因此蒙受了巨大的損失:從1999-2003年,美國360networks、環球電信、世界通信等100多家電信公司陸續破產。360networks花費8.5億美元建造的全球速度最快的光纖以微不足道的價格被出售。

近年來,我國光伏行業的發展正重蹈美國90年代電信業的覆轍。受產能大規模擴張以及需求萎縮影響,國內大多數光伏企業陷入停產困境, 無錫尚德、浙江協成矽業、江西新余賽維LDK等一大批龍頭企業相繼宣告破產。A股市場上*ST超日等上市公司也陷入困境。

可見,新興產業並不必然為投資者提供超額回報。經濟結構轉型只是為以創業板為代表的小盤股炒作提供了一個誘人的題材而已。

漲幅榜前10公司皆小盤股、今年上半年4家虧損

截止9月30日,A股市場漲幅前十的股票漲幅皆在200%以上。從板塊分布看,4家為創業板股票、1家為中小板、5家為主板股票。從行業分布來看,既有鋼鐵、港口、煤炭開采、汽車零部件等傳統行業股票,也有通信、計算機等新興行業股票。這些股票的共同特征是年初市值規模小:10家公司今年初總市值都在100億以下,其中,8家公司年初總市值小於50億。

表二、漲幅榜前10股票市值規模、行業分布

單位:億元

漲幅前10股票的基本面大多數乏善可陳,10家公司中有4家今年中報虧損,2家去年的年報虧損。以2013年凈利潤計,除營口港外,市盈率都在100倍以上。其中,位居漲幅榜首的*ST賢成是一家劣跡斑斑、因造假遭證監會查處的股票, 該公司去年底靠重組扭虧,今年中報繼續虧損。

表三、漲幅榜前10股票凈利潤和市盈率率一覽

單位:億元

這些股票大多有重組、並購或高送轉題材。如ST賢成並購藥業資產,鑫科材料收購西安夢舟、進軍影視行業,松遼汽車擬定增進軍影視遊戲。而影視、遊戲等正是近年來A股市場炒作的熱點題材。

縱觀中國股市二十多年的歷史,上市公司並購重組成功的案例並不多,大多淪為機構炒作的題材。以松遼汽車為例,作為一家老牌上市公司,此前曾先後進行了六次重組,但每一次重組似乎都是一場噩夢的結束和下一個夢魘的開始。歷經多輪重組遊戲,資產卻日趨縮水,股價則隨著重組消息的時隱時現而大起大落。如今該公司追逐市場熱點而進軍影視、遊戲行業,是否又是一場遊戲一場夢?

去年以來,因華誼兄弟上市以來業績和股價表現搶眼,影視行業成為市場炒作熱點,眾多上市公司紛紛宣布擬進軍影視行業。其實,稍微看一下華誼兄弟的報表,不難發現,其相當一部分利潤是通過減持其持有的手遊公司股票而獲得,且其盈利不穩定,呈現較大的季度性波動特征,今年中期的凈利潤同比已出現下滑。那些跟風擬進入影視行業、股價遭爆炒的小盤股其前景又將如何?

十幾年前,臭名昭著的銀廣夏因其超臨界二氧化碳萃取項目盈利驟增、股價暴漲;頗具諷刺意味的是,居然有多家上市公司跟風、將超臨界萃取項目納入擬募集資金項目;隨著銀廣夏造假醜聞曝光,超臨界萃取項目的盈利神話隨之破滅;原先曾將超臨界萃取項目納入募資項目的某些上市公司也在尷尬中取消了相應的圈錢方案。當年銀廣夏業績驟增、股價暴漲不過是上市公司操縱利潤、配合機構坐莊、操縱股價所致。

漲幅榜前10股票今年中期4家虧損,市值小是其共同特征,部分股票擬通過並購重組進軍影視、遊戲等市場熱門行業。這進一步表明,小盤股的大幅上漲,並不是基於其盈利能力和成長性,而是基於各種概念、題材的炒作。市值大小幾乎成為當前市場影響股價漲跌幅的唯一決定性因素,而概念、題材不過是機構操縱、拉升股價、吸引散戶跟風的道具而已。

華鼎系浮現莊股魅影

去年12月,私募基金華鼎興業重倉持有的百圓褲業、三江購物、泰亞股份等多只股票在基本面沒有突發性利空消息的背景下股票價格出現連續暴跌,引發媒體廣泛關註,一些媒體質疑華鼎興業有參與坐莊、操縱股價之嫌,百圓褲業、三江購物、泰亞股份等個股被稱為“華鼎系”。百圓褲業為此被迫停牌多日進行自查。

個人認為,百圓褲業等股票表現出明顯的莊股特征,一方面,股價走勢與業績嚴重背離:以百圓褲業為例,2013年前三季度凈利潤同比下滑了24.6%、每股收益僅為0.24元,股價走勢卻天馬行空、異常堅挺,由最低7.73元上漲至26.97元,最大漲幅高達248.9%;另一方面,除了華鼎系同時持有上述三只股票外,2013年前三季度新進的個人股東中,有多個個人股東在華鼎系三只股票的前十大流通股東名單中來回跳動,這也是機構坐莊的一個較為典型的特征,為了便於操縱股價,莊家通常會收集眾多個人股東賬戶通過對倒等操縱股價。華鼎基金則有可能是莊家通過私募籌措資金的融資平臺。

在股價大幅上漲之後,華鼎系三只股票於去年底同步出現持續暴跌的走勢,這與當年德隆系老三股因莊家資金鏈斷裂而上演高臺跳水的慘劇驚人相似,機構坐莊操縱股價的特征較為明顯。

百圓褲業去年凈利潤同比下滑39.9%、今年中期凈利潤同比又大幅下降44.8%。雖然業績大幅下滑,但該公司公告擬收購跨境電商環球易購100%股權,借助這一並購題材,該股今年4月份以來股價由13元一線上漲至52元多,在不到半年間股價翻了兩番。

華鼎系的另一只股票泰亞股份去年凈利潤同比下降93%、今年中期則陷入虧損困境。然而,該股今年初股價暴跌後停牌了近半年,7月份該公司公告擬通過資產置換、進入傳媒行業,股價在隨後不到一個月時間里實現翻番,由7元多漲至14元多。

借助重組題材吸引散戶跟風、在短期內推動股價暴漲,是莊股時代常見的操盤手法。億安科技、中科創業等當年聲名顯赫的強莊股都曾導演了一幕幕資產重組的大戲,借助資產重組、股價反複拉升。華鼎系所持多只股票最近一年多來走勢異常,有明顯的機構操縱特征。

雖然坐莊是違法的,但莊股魅影依然浮現,一家私募基金幕後隱現三只莊股,目前A股市場究竟有多少只莊股?

小盤股暴漲,莊股的集體狂歡?

今年以來,小盤股與大盤股呈現出兩極分化走勢,以創業板為代表的小盤股暴漲,與基本面明顯背離;個人認為,小盤股價格大幅上漲的內在原因很可能是莊股的集體狂歡。

在2000年前後的相當長時期里,A股市場上莊股曾大行其道,股不在好,有莊則靈,中國股市一度出現了千股千莊的壯觀場景。這其中最經典的當數億安科技。通過收購控股ST錦興,莊家羅成由幕後走向前臺,並將之更名為億安科技,為配合股價拉升,通過各種方式頻頻發布利好,當股價問鼎百元之後,其新聞發布會甚至開到了莊嚴的人民大會堂。盡管市場質疑之聲不絕於耳,莊家最終卻從容出貨。證監會為此開出了8.98億元的天價罰單,但莊家羅成早已攜巨款逃之夭夭,天價罰單成笑談。

在此後近五年的熊市中,各路莊家紛紛從股市撤離,未能全身而退的莊股則因資金鏈斷裂而上演高臺跳水的慘劇,2004年初德隆系的崩盤,宣告了莊股作為一個時代的謝幕。

然而,近年來,尤其是2013年以來以創業板為代表的小盤股的炒作之風漸濃,相當多個股走勢愈來愈顯現出當年莊股時代的炒作風格,曾經銷聲匿跡的莊股時代有卷土重來之勢。為了配合大小非高位減持,各種所謂的市值管理公司粉墨登場,不能排除其與上市公司大股東聯手坐莊、操縱股價之嫌。小盤股2013年以來的暴漲,多方面顯現出典型的莊股特征。

① 股價特立獨行,走勢與業績背離

與上述華鼎系三只股票相類似,很多小盤股業績下滑甚至虧損,股價卻出現暴漲,期間各種概念、題材滿天飛。如前文所分析,今年1-9月,股價漲幅榜前10公司中,年初總市值都是100億元以下的小盤股,其中,4家公司今年中期業績虧損。今年前9個月,市值20億元以下的460家上市公司平均漲幅高達69.5%,其凈利潤卻由2010年的220億元下降至2013年的27億元,年均複合增長率為-50.3%,今年上半年凈利潤由去年同期的25億元下降至14億元,同比下降45.8%。

② 高換手率,高交易成本

統計顯示,小盤股換手率驚人。以創業板為例,最近一年(2013年10月-2014年9月)創業板平均換手次數高達11.08次,355家創業板上市公司中,年換手率高於10次的有166家。

高換手率是機構坐莊的一個典型特征,莊家為了吸引散戶跟風,通過自買自賣對倒操作、制造價漲量升的走勢,成交量大幅放大。目前A股市場實行T+1交易制度,當天買入的股票當天不能賣出,日換手率40%甚至50%,意味著差不多有近一半的股票完成換手,沒有莊家的對倒操作,僅僅由散戶的參與,很難出現如此高的換手率。

高換手率的一個副效應是交易成本高昂:以年換手34.51次的三豐智能為例,今年1-9月股票交易總金額為252.41億元,證券交易印花稅率為1‰(只對賣方征收),假設券商交易傭金為萬分之五,則一次交易買賣雙方合計的券商傭金也為1‰,今年1-9月交易印花稅費用和券商傭金費用合計高達5048萬元;該公司自由流動股本為9210萬股,以此計算,今年前9月該股每股交易成本高達0.55元;而今年前三季度該股每股收益僅為0.08元,其每股交易成本是每股收益的6.85倍!每股年交易費用居然遠高於每股收益,如此瘋狂換手究竟是為什麽呢?雖然該股前三季度業績同比下滑2.48%,但今年前9月其股價卻大幅上漲了77.3%。業績大幅下滑、股價大幅上漲,換手率驚人之高,如果沒有機構坐莊操縱股價,很難解釋該股如此異常表現。

如此高的換手率註定是不可持續的,否則,上市公司為投資者創造的價值將持續低於投資者的交易費用,投資者最終將一無所獲、只是為稅務局和券商打工而已。

③ 大小非越減持,股價越漲

大小非減持,在A股市場曾長期被視為洪水猛獸。為了減少對市場的沖擊,2012年底在管理層的幹預下,首批上市的創業板公司曾集體發布公告,推遲大小非限售股上市流通。從正常的市場邏輯來看,大小非減持,會增加市場的供給,短時間內會對股價走勢產生負面效應。從香港一些H股機構減持工行、建行等的股票來看,往往采用折價向市場配售的方式,大小非減持顯然會對股價短期走勢構成壓力。

然而,2013年以來,眾多小盤股大小非減持,股價卻不跌反漲。以中超電纜為例,今年8月-9月間,其大股東先後8次減持,累計減持12000萬股,減持數量占其總股本的24.98%;如此大規模減持之下,其股價卻由7月末的8.75元上漲至9月末的11.59元、漲幅高達32.5%,遠高於同期中小板指數漲幅。

大小非越減持,股價漲得越高,這顯然有悖常理。不能排除一些上市公司大股東與市值管理公司聯手坐莊、操縱股價,以實現高位減持的可能性。

由於小盤股價格易於操縱,加之新股IPO一度暫停、管理層承諾今年內IPO在100只左右,為機構做莊小盤股提供了炒作機會。一些小盤股頻頻發布利好、制造種種炒作題材,配合股價拉升,與當年莊家對億安科技的炒作過程本質上並沒有什麽不同。一旦機構莊家出貨完畢,買單的註定是二級市場的投資者,那些為配合機構坐莊而精心編織的美麗故事都將化為泡影。

個人認為,2013年以來,以創業板為代表的小盤股暴漲,缺乏基本面支撐,股價的上漲很可能是一輪由機構幕後導演的莊股的集體狂歡。

Next Page