- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

神州大地的美麗故事 Haris_Huang

來源: http://xueqiu.com/7724837100/31644709匆匆忙忙過了一遍$神州租車(00699)$ 的招股書,寥寥寫點個人思考,僅為娛樂,不做投資推薦。

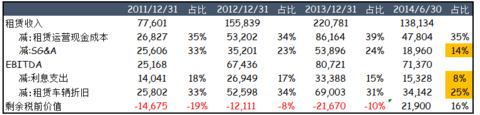

租車這活就是個賺利差的生意。“融資——購車——租車——賣車——還錢”這是它們簡單的商業模式。這條鏈上,兩端四個要素產生了財務成本和折舊,而中間的租車則產生運營利潤(EBITDA)。租車這門生意,也就看EBITDA在覆蓋了財務成本和折舊之後,是否還有利差可賺了。

成熟市場告訴我們,美國租車巨頭Hertz和Avis Budget的利潤率(利差)只有兩三個點,而且波動性非常大。遇到經濟蕭條時,租車業務這種非必須品會很快被拋棄,但車輛卻依然在折舊,所以08-10年這兩家美國公司都受到了重創,也說明了這是一個周期性的行業。利差生意的負債率自然會很高,Hertz和Avis 2013的負債率分別為89%和95%。神州租車更誇張,2012、2013年的負債率高達99%,2014年上半年調整債務結構才下降到70%,而神州在國內的資金成本高達8-11個點。所以,總結來講,這個利差生意,利潤率低又不穩定,重資產難變現又背負巨額負債,又是個高空走鋼絲的苦逼活!

然而,當我看神州租車的數據時,卻不由得“歡欣鼓舞”。

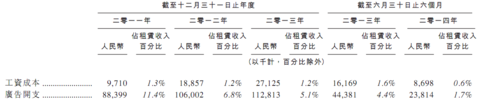

首先得說一下,我沒有引用公司報表里的收入結構,而是直接剔除了賣車的業務。神州2013年的租車收入是22億,但在此之外卻神奇地多加了5個億的賣車收入。賣車是資金鏈中重要的一環沒錯,但與Hertz或Avis不同的是,神州租車把這個甚至虧損的環節也放在了收入里,有虛增收入之嫌。

首先值的肯定的是,神州的車隊從2011年末的25,845輛,增長到2014年6月的52,498輛,單車日收入也由112元上升到171元,導致收入由7.7億增長到了今年預計的30億元,複合增長率高達57%,這是十分出色的增長。但至於利潤率,也即利差,卻一直出不來。然而,今年上半年則異常地出現了16%的利潤率。除了債務減少帶來的利息比例降低之外,折舊比例、銷售管理費用率都有大幅的削減,這又是怎麽回事呢?

根據公司的數據和說明,折舊率的降低主要是單車日均收入在今年上半年突然大幅度提高28%所致。

而銷售及行政開支費用率的大幅縮減,主要來自於經營杠桿、股權激勵費用的減少以及大幅削減廣告開支所致,至於削減的原因則沒有說明。

看到這里,16%的利差似乎被解釋成為了可以常態化的數字,讓眼前一亮! 在8%的資金成本下,能夠做到16%的利差,這堪比高利貸了,讓我有點摸不著頭腦。神州不止是在鋼絲上狂奔,似乎還奔的很穩很漂亮。

那麽故事里,神州的舞臺,這條鋼絲還有多長呢?

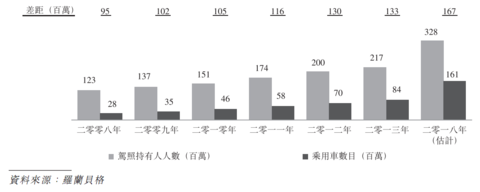

我們知道租車的需求來源無非是異地旅行和有牌無車。有牌無車這是中國特色,中國人多地少,可能也會是個常態了。

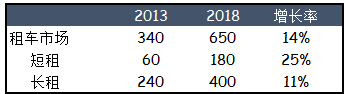

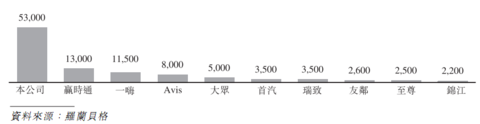

根據羅蘭貝格的預測,整個市場未來的複合增長率其實不高,只有14%,但神州側重的短租市場,則預計有25%的增長率,雖然目前他在短租的市占率已經有32%。

那麽最終這個市場能有多大,我們很難說。但從Hertz和Avis近百億美金的銷售收入來看,中國的租車市場不會比美國小,原因是中國有牌無車的人會比美國多很多。

從這個角度來講,車隊目前規模為行業的絕對領先地位的神州租車,確實有可能成為中國的Hertz,而Hertz去年的租車收入約540億人民幣,是神州22億的24.5倍。這也是Hertz寧願將中國業務並入神州租車,而甘為財務投資者的原因之一吧。

看來這條鋼索還很長很長……

所以今天,神州租車最高發行價達8.5元港幣,發行4.26億股,最高募資超過36億港幣,總股本達到23億股,未攤薄總市值達195億港幣。如果按照2014年預期租賃收入30億人民幣和16%利潤率來計算,PS估值5.2倍,PE估值32.5倍。這讓Hertz和Avis Budget的1.2倍PS相見汗顏……

兩年前,神州在美國上市殘酷遇冷,認購額不及一半數額。兩年後的今天,華麗轉身重回神州大地,認購額竟超過了200倍!如果說16%的利差是個常態的話,當壯大到Hertz的規模時,神州租車將是一個4777億規模的公司……想想我都醉了……

夜有點深,胡言亂語,歡迎挑刺。重申本人並未持有$神州租車(00699)$任何頭寸! 至於神州租車的業務運行方式、效率、提價空間、運營細節,還有P2P租車平臺對其的沖擊等等細節和風險,還是留給別人去講吧……

PermaLink: https://articles.zkiz.com/?id=112501

Next Page