- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

i美股研報-神州租車IPO版 從易

來源: http://xueqiu.com/6313049521/31607027$神州租車(00699)$ 周五(9月19日)將登陸港交所上市。本次IPO擬以7.5-8.5港幣的價格發行4億股;看目前的認購情況應該會發在上限8.5港幣,以此計算融資額約34億港幣。大摩和瑞信為IPO主承銷商。本文從租車行業、商業模式、財務等方面介紹下神州租車的情況,供大家參考。

一、租車行業

租車在中國近幾年才興起,但在美國早已是非常成熟的一種出行、旅遊方式。從一個最簡單的數字就可以看出中國租車市場的潛力:美國最大的兩家租車公司在美國本土的車隊數分別為30萬輛和20萬輛,而中國最大的租車公司神州租車的車隊不到6萬輛,前十名的總車隊數量不到10萬輛。中國和美國一樣是地域遼闊的國家,租車需求旺盛,而中國的人口又是美國的4倍;此外中國還不斷地有大城市限牌以提高車輛持有成本;所以,中國的租車市場應該比美國更大。(具體的數據可以看我之前寫的文章:從神州租車招股書看中國租車市場情況 http://xueqiu.com/6313049521/29709102)

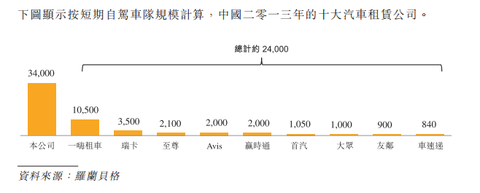

神州租車是中國最大的汽車租賃公司,其車隊規模是後9名的車隊規模的1.5倍。在一個比美國更大的市場里,還比美國領先的租車公司擁有更好的市場地位;神州租車的發展空間通過這幾個簡單的數據就可以看到了。

從租車行業的細分來說,又分為長租和短租市場。長租是指租賃期超過90天的租賃方式,針對的客戶一般是機構;低於90天則歸為短租市場,主要服務於商旅和休閑遊客戶。神州租車同時涉足了這兩個細分市場,並且都獲得了第一名的市場份額;下面就通過其招股書的數據分別說說這兩個市場目前的情況。

短租汽車市場

羅蘭貝格的數據顯示,2013年神州租車在短租汽車市場占有率為31.2%,一嗨為8.1%,至尊為1.9%,瑞卡1.9%,安飛士1.2%;前五大短租汽車公司的市場占有率達到了44.3%。

神州租車在2013年市場占有率的增速上也是最快的,兩年間提高了11.4個百分點;其他租車公司的市場占有率提高都不到1個百分點;至尊租車的市場占有率還下降了0.8個百分點。

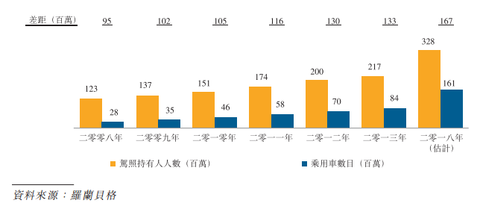

在這樣的市場初期,驅動短租汽車行業發展的主要因素有兩點,一是駕照持有人數,二是國民休閑旅遊增速。

羅蘭貝格的數據顯示,2013年中國持有駕照人數約為3.28人,而中國有近14億人口;未來還會增加幾億駕照持有人。另一方面,駕照持有人數和私家車保有量又還有巨大差距;這給短租汽車市場提供了很大的發展空間。

還是羅蘭貝格的數據,中國自駕休閑遊從2008年的38萬增至146萬,年複合增長31%;預計2018年達到477萬,年複合增長27%;自駕商務遊從2008年的128萬增至2013年的467萬,年複合增長29%,2018年至970萬,年複合增長16%。

中國GDP剛達到7000美元,正式旅遊業的高速發展期;旅遊全行業每年都保持10%以上的增速。隨著中國駕照持有人數的增加,以及旅遊人數的快速增加和旅遊消費能力的大幅提高;中國短租汽車租賃市場也會繼續高速增長。

長租汽車市場

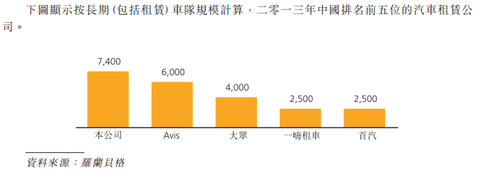

在長租市場,雖然神州租車車隊規模依然是第一位,但相對優勢沒那麽明顯了;前五大公司的市場占有率比較平均。不過中國長租汽車市場的集中度依然還很低,2013年前五大公司的市場占有率只有8.7%;發展空間還很大。

羅蘭貝格的數據顯示,中國長租汽車市場規模從2008年70億元增至2013年240億元,年複合增長28%;預計2018年到400億元,年複合增長11%。隨著中國企業用車的增長和政府公務用車(目前保有量約400萬輛)的改革;中國的長租汽車市場也會繼續快速增長。

二、商業模式

租車的商業模式也很簡單,就是從車廠買車租給用戶賺取中間的差價。雖然在歐美有很好的融資租賃模式可以讓租車公司不用買斷汽車,可以從車廠以金融租賃的模式租賃汽車用於出租,一定時間後再讓車廠回收;但中國的金融租賃環境還很不成熟,所以大多都是買斷汽車然後到期後自己再通過二手車市場賣掉。當然,租車公司可以通過銀行貸款支付部分購車款;現在神州租車的購車款一般是首付30-40%,其余通過貸款支付。

神州租車以均價10萬元左右購得新車,30-36個月之後以4-5萬元的價格再賣出(主要賣給優信拍);中間5-6萬元的差價就是車輛運營投入運營這段時間內的總折舊成本。今年上半年神州租車租出一輛車平均每車每日可以獲得277元的收入,那30-36個月就可以獲得25-30萬元的收入。但這些車不是每天都可以租出去,就有個出租率,今年上半年神州租車的短租車輛出租率是61.7%。所以,25-30萬元乘以運營期間的平均出租率,扣除5-6萬的折舊,再扣除平均每輛車的運營、銷售和總部的均攤成本就是利潤。

三、運營數據

截至2014年6月30日,神州租車有5.25萬輛汽車在中國70個城市的717個直營租車服務店運營;此外,還在162個城市有202個加盟服務點。

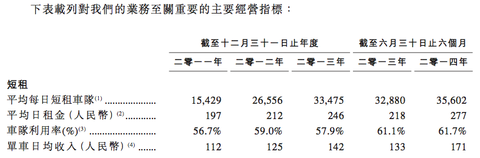

就短租市場來說,神州租車有3.56萬輛短租車隊規模,這些短租車隊平均每日租金277元,平均出租率61.7%;平均每輛可租車輛日均獲得收入171元。日租金和日均收入分別較2013年同期增長27%和28.5%。

截至2014年6月30日,神州租車總客戶數達到192.6萬人(其中機構客戶1.26萬人),比2011年底的45萬人增長了4倍。神州租車APP安裝量為550萬次,今年上半年移動端預定量占比24.4%,Q2占比則為30.1%;今年上半年來自移動端和PC端的網絡訂單占比66.4%。重複購買率(回頭客交易占比)達到68%。

四、財務數據

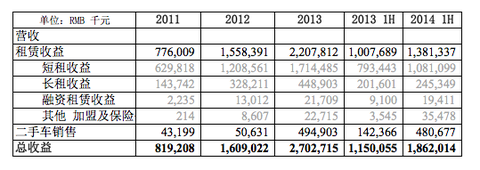

1、營收

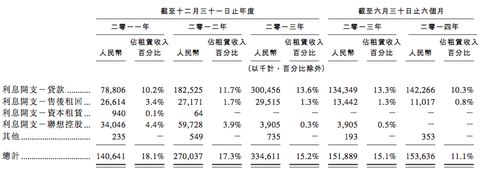

神州租車的收入主要分為租賃收入和處置二手車收入兩部分。處置二手車的收入和成本基本相當,為了更直觀地體現公司的運營情況,我們主要是看公司租賃業務收入。2013年神州租車租賃收入22億元人民幣,較2012年增長了42%;2014年上半年租賃收入13.8億元人民幣,較2013年同期上漲37%。

從租賃業務收入的細分看,2014年上半年,短租收入占整體租賃收入的78%,長租收入占18%,融資租賃收入占1%,加盟費及保險公司賠付的車輛維修等收入占3%。這四項收入分別較2013年同期增長36%、21.7%、113%和900%;其他收入增長了9倍,主要是因為公司近兩年才開始拓展加盟業務。

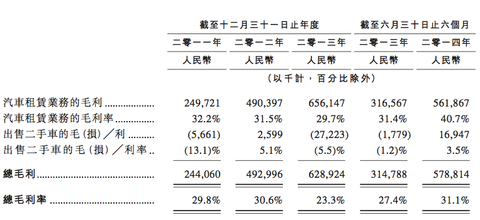

2、毛利及毛利率

神州租車2013年毛利率相比前兩年有所下降,主要是以為公司2010年開始購置的大批車輛到了2年的年檢期;而許多用戶租車時有違規未處理扣分及超額罰款等導致車輛停運損失突增至2.985億元人民幣。2014年公司采取了措施讓這些車輛通過了年檢,從而使車輛停運損失降至4090萬元人民幣;其毛利隨之大幅提高。因為這項規定帶來的損失將從今年四季度開始消失,因為國家已經出臺規定,從2014年9月1日開始6年一檢;而神州租車的車輛3年就會賣掉。所以,今後公司將不再有這部分減值損失。

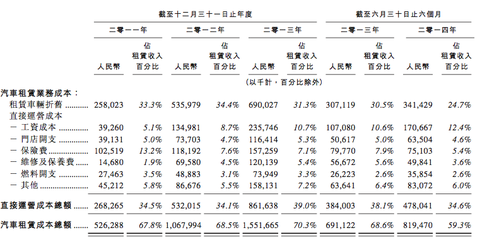

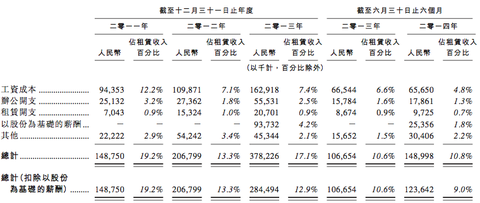

3、汽車租賃運營成本

上面說的車輛停運損失下降帶來的直接效果是神州租車租賃車輛折損占比的下降;從2013年同期的30.5%下降至2014年上半年的24.7%。

從其他的運營成本項看,保險費用占比也有較大幅度下降,而人工工資成本占比則呈上升趨勢;門店和燃料開支占比則相對平穩。

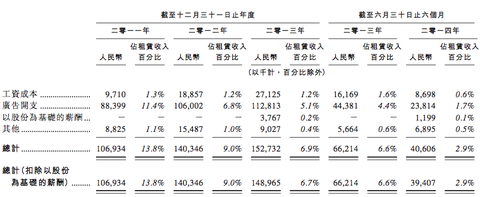

4、銷售及分銷成本

神州租車今年上半年的銷售及分銷開支較2013年同期下降3.7個百分點,主要來自廣告開支和工資成本的下降。

5、行政開支

6、財務成本

神州租車財務成本占比下降4個百分點至11.1%;隨著IPO完成,公司自有資金比例提高以及海外融資渠道的打通有望進一步下降。

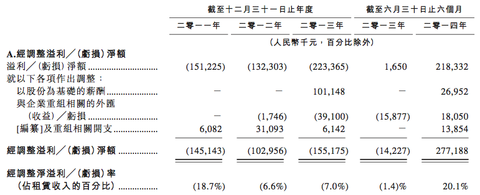

7、盈利情況

神州租車2014年上半年實現國際會計準則下盈利2.18億元人民幣,調整後盈利2.77億元人民幣,調整後盈利占租賃營收比利20.1%。

8、現金流

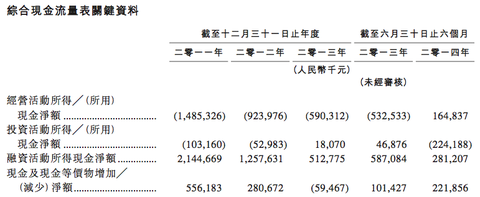

神州租車在2011-2013年間采取快速擴張搶市場的戰略,所以每年都投入18億元人民幣左右用於購置新車,所以其現金流一直處於凈流出的裝態;到今年上半年,2011年時購置的車輛開始逐漸達到30-36個月的服役期了,公司就開始有處置二手車的現金流。所以上半年公司的運營現金流首次轉正。

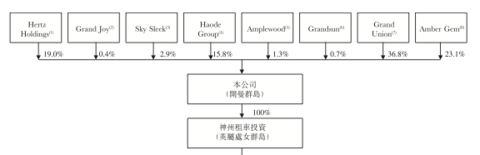

五、股權結構

創始人陸正耀家族通過Haode Group和Sky Sleek Limited持有3.48億股,占發行前總股本的18.7%。

聯想通過Grand Union Investment Fund, L.P.持有神州租車發行前36.8%的股權, 華平Warburg Pincus通過Amber Gem持股23.1%;

美國租車巨頭$赫茲(HTZ)$ 持股19%;

六、風險提示

1、租車與酒店、航空等行業一樣,供應的是時效性極強的產品;只要今天沒有租出的車輛,其本應獲得的收入就永久失去,沒法延期出售;而其折舊是不管是否出租都一定會發生。所以,租車的行業屬性受短期自然災害(地震、暴雨、大規模傳播疾病等)的影響更直接。

2、汽車租賃行業受出租單價和出租率的很大,如果行業競爭加劇導致需要降價來維持市場份額,或者車隊規模擴張過快導致車隊整體出租率下降,都可能帶來短期財報盈利的較大變化。

3、汽車租賃行業是重資產行業,購買車輛需要大量借款;現金流的變化將對公司的生存和發展有重大影響。

七、募集資金用途

神州租車將在本次IPO中募集得到36億港幣的資金(超額配售和IPO費用未計算),公司在招股書中表示將這些資金主要用戶擴充車隊和還債。

1、計劃募得資金後購買4.4-5.9萬輛新車,其中2015年購置一半,剩下的在2016年購置;以購買車輛需要30-40%的自有資金計算,這部分開支占募集金額的65%左右;(除了這部分資金,神州租車的運營現金流也會用於購置新車;公司計劃未來12個月購買2.6萬輛新車,其中一半是用於替換舊車)

2、所募資金的20-30%將用於償還目前的債務;公司目前借貸利息是6-9%,償還部分債務後有助於降低利息開支;

3、剩下資金將用於新產品開發和服務、運營開支。

文/i美股資產管理 吳桑茂

聲明:文章發表時本人及本人所在機構未持有$神州租車(00699)$ 任何倉位;但不排除在未來三個交易日內持有神州租車多頭倉位。文章所述內容不構成任何投資建議。

@梁劍 @Ricky @不明真相的群眾 @張丙軍Eddy @燕歸來 @沙鷗 @implacebo @方舟88 @江濤 @釋老毛 @國老 @GT周 @求漏 @Pune的碎片哥 @sherry

PermaLink: https://articles.zkiz.com/?id=112176

Next Page