- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

市值為什麼重要(上) 路過十八次

來源: http://xueqiu.com/3004708315/31552956看市值的原因,一是因為單純就個股交易的價格而言是很難從所謂高價和低價來確認公司的價值,而很多普通投資者往往喜歡單純從交易價格來確定是否進行購買和投資。從而造成估值理解上的偏差,很難確認自己到底是買了寶貝還是接了個燙手的山芋。

二則由於大量公司通過調節利潤用來實現財報各種可能不真實的結果,單純從單個年度的PE或者ROE很難確定公司的真實面貌和所處的階段。

隨著大量公司的上市,不同行業間,不同公司間,國內外市場又都出現了大量可比的對象,那麽對於行業間、公司間的估值理解上,看市值成為一個比較實用的方法。

而且這種理念,在一級市場定價的時候往往會顯得更加實際。譬如投資互聯網企業的時候,我們以雪球為例,如果按照風投對於雪球的定價,目前肯定無法從其利潤,營收來判斷股權價格。所以就會借用相類公司的估值情況,公司目前的IP,日流量,點擊率,活躍度等來評判公司所處的階段以及未來盈利模式的可能,而雙方就各自理解上達成交易的共識。

同樣的,二級市場的定價,與當前市場環境,外圍經濟狀況,供求關系等等都有著非常大的關聯。

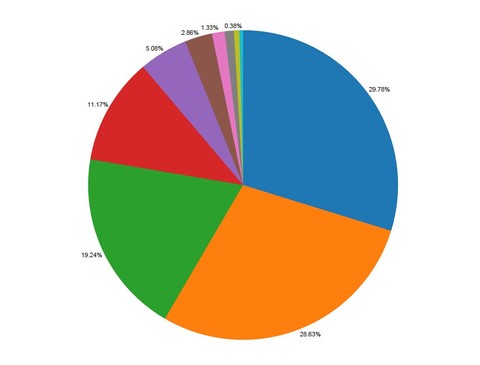

我們首先以08年10月28日滬深從大牛市的珠穆朗瑪高峰跌倒萬丈深淵後A股市值狀態進行一個統計,在當時全球金融危機的背景下,大量的籌碼遭到了無情的拋售,而股改後大量解禁籌碼的拋壓促使了這一個深淵的形成。這是發生在市場極度悲觀背景下二級市場的估值形態。

在1575家公司構成,左上角對應的是最大市值中國石油的15520.18億到最右下角美欣達最小市值的1.99億形成了巨無霸和小不點公司的兩極。更多公司就如圖中感覺一樣,根本沒有被市場所記住,但卻成為這泱泱大軍中的一員,而就是這些並不起眼的公司,在投資路上有著各種演繹。

根據統計

10億市值以下的公司有451家占比28.63%;

10億到19.99億之間的公司是469家占比29.78%;

20億到39.99億的公司是303家,占比19.24;

40到79.99億的公司是176家,占比11.17,

80億到159.99億的公司是80家占比5.08%,

160億到319.99億的公司是45家占比2.86%

320億至639.99億的公司是21家占比1.33%

640億到1279.99億的公司是15占比0.95%

1280億至2559.99億的公司有9家占比0.57

2560億以上的公司6家占比0.83%;

其中10億以下的公司:2~4.99億的有76家,5億~9.99億的有375家。

但大市值公司雖然絕對數量占比不到10%,但就市值構成卻占到了將近大半。根據統計當時全部A股市值大概是13萬億,但是市值前30家公司的合計市值達到了7.5萬億,既占比2%不到的公司,市值卻是總市值的60%,98%的A股公司市值之和還不到總市值的40%。

而相對於當期A股最低市值已經接近15億的狀態而言,當時大量的低市值個股其實遍地是黃金,但恐慌下的拋售只是人性的一種共性,當時沒人敢輕言抄底,更沒有人去深刻闡明,低市值個股可能存在的機會。

那現在回過頭去看這段歷史的時候,我們依舊用數據來呈現。

08年10月大底後的大面積反彈,其實是有著鮮明的政策背景,既4萬億的大刺激,但盡管如此,大量的低市值個股的表現可以說讓人驚訝。

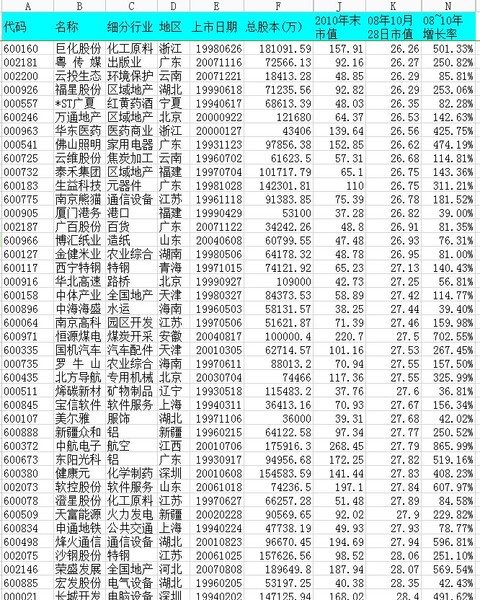

我們截取了08年10月28日市值排名前30,末30以及二十六億左右40家公司往後至2010年末的反彈情況做一個對比。

在市值前排名前30家公司中,表現最好的是中國平安,其在這個階段,累積漲幅達到接近200%,但盡管如此,大量的大市值公司在這個過程中並沒有集體表現為優異,其中上漲公司為23家,下跌公司7家,上漲超過50%的只有8家,占比26.7%,漲幅超過100%的4家,占比13.3%

而同期最低市值30家公司。

漲幅最大的是中恒集團,成為這個階段的超級大牛股,漲幅達到7719.58%,這個組合中沒有下跌個股,漲幅最低為深天地,漲幅為196.67%,也就意味著,這一批低市值個股,100%都幾乎是翻倍股。漲幅超過300%的達到19家,占比達到63%。

如果各位覺得這個數據還不夠有說服力,我截取了當時二十七億前後的個股40只,再來呈現一次。

在這個組合中,市值從26~28億,共40只,這40只個股中,沒有下跌股,其中漲幅最大的是中航電子,表現最差的是美爾雅。100%表現為上漲,其中漲幅超過100%達到27家,占比67%,雖然個股中有重組因素,但從市值角度而言,這個區間的市值個股也都表現優異。也就是說30億到60億這個區間,10只里面有6只接近7只存在翻倍的漲幅。這個概率已經很高了。

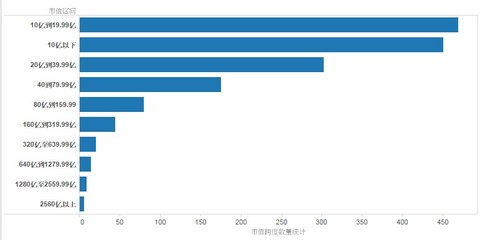

而2010年末,當時整個市場中低於10億的公司只剩下5家(未標註公司當時還在停牌,非交易品種),這些公司從08年的低點漲幅也非常可觀。而這個數據在08年10月的時候是451家。20億以下的公司在10年末只有138家,而這個數據在08年10月的低點是920家,也就意味著,大量的低市值公司被消滅。

而從10年至今的四年多時間里,殼的價格一直徘徊在10~15億之間,於此,單純從這個角度來談,任何一個階段,拋開所謂的盈利能力和利潤增速而言,博取10億市值以下個股的交易機會成為無風險套利模式,因為中國真正的退市個股幾乎可以忽略不計。

綜上,此篇文章只是籠統的看了個股市值分布下的漲幅情況,並沒有針對具體個股和行業情況進行細分,而且是在08年市場大幅回撤背景下一種大級別反彈。但無論從哪一個市值跨度而言,中低市值的表現都非常好,而且大部分個股並不是因為有具體的利潤釋放才去表現。

而10年之後,在11年和12年股市又經歷了長達兩年的熊市,也就意味著,個股的市值情況在12年末其實又接近了08年10月份的布局狀況。而12年末的時候,整個A股因為創小板個股的大量發行,市場中有出現了批量的低於20億市值的公司,跟我我的報表統計,數量達到了675只,在全部可交易個股2462只中占比27%,最低市值是明家科技的6.86億,低於10億以下個股只有75只。

於此,我自己的交易邏輯雖然並不喜好垃圾股,因為我真的不確定市場什麽時候這麽給臉,所以我還是偏好那種有一定基本面支持,市值二三十億,利潤有一定預期,概念符合市場喜好的公司和個股進行布局。而如果利潤預期非常明確,市值又不不高,四五十億的我也會去做。這基本就是我自己選股的基本思路。

好了,接下來是各位自己的功課,我同樣截取了12年末市值前30,末30,27億左右市值個股至今的漲跌情況,各位自己領悟吧。所謂的買小公司的風險,其實還是相對於你介入時的市值而言的,特別是在目前A股這種體制,在永遠講愛故事和退市可能幾乎為零的交易特色下更被發揮得淋漓盡致。

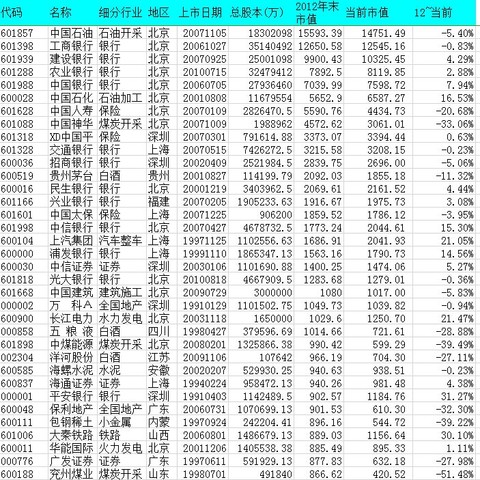

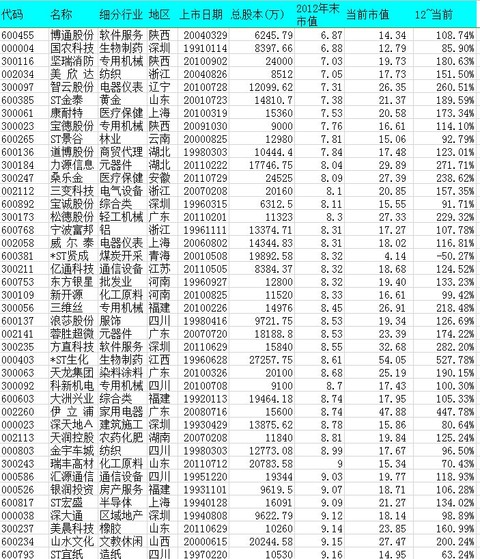

12年末市值前排公司

12年市值墊底公司

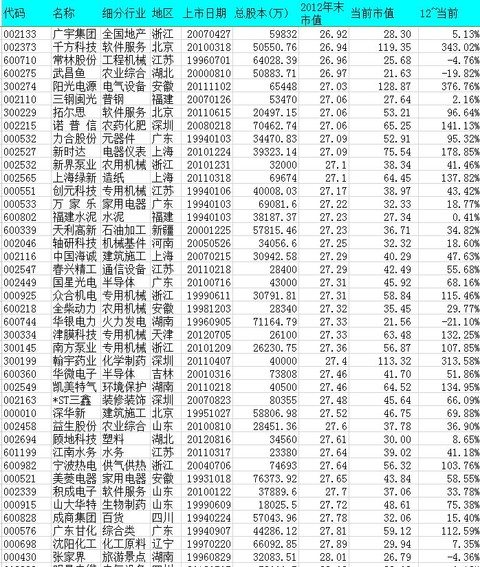

12年末27億市值公司

這篇文章寫得匆忙,收完市花了2個時間整理,不一定夠慎密,也可能表述還不夠到位。在下一篇,我們會細化具體到行業,政策、市值波動可能、持續性,盈利狀況、市場偏好等等情況下個股的表現可能,以及註冊制的影響,海外市場定價情況,市值狀態等等再來隨意哈拉一下吧。

PermaLink: https://articles.zkiz.com/?id=111827

Next Page