- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

財說個股深度剖析——汽車之家月漲幅超60%的背後邏輯 財說

來源: http://xueqiu.com/9041141730/31101547$汽車之家(ATHM)$ 股價今日收報55.87美元,較上周五收盤價大漲12.78%,近一月漲幅61.94%,市值現已提高至58.9億美元,逼近60億美元。股價如此漲幅,使得$汽車之家(ATHM)$ 成為投資者熱議的焦點。($騰訊控股(00700)$ $鳳凰新媒體(FENG)$ $網易(NTES)$ 汽車頻道)

汽車之家近一月股價表現

說起$汽車之家(ATHM)$ ,人們對其的第一印象是“一家汽車垂直網站”,第二印象是去年12月11日在紐交所上市了,了解再多的朋友可能會知道該公司由李想創立於2005年6月,可為汽車消費者提供貫穿選車、買車、用車、置換所有環節的全面、準確、快捷的一站式服務,旗下主要運營著汽車之家(Autohome.com.cn)和二手車之家(che168.com)兩個網站。

那麽你有想過嗎?這些年不只有知名媒體的汽車頻道、還有太平洋汽車網、愛卡網等無數汽車垂直網站,為何汽車之家能在諸多網站中脫穎而出,成功赴美上市還受到投資者熱捧?其股價瘋狂上漲的邏輯是什麽?

1.核心競爭力:專業的內容和對用戶體驗的執著追求

說起汽車之家的優勢業務,那必然是論壇。汽車之家過去依靠強烈的媒體屬性,在論壇上開辟出一條新路,並一直遙遙領先。其在論壇上形成了以不同車系為主題的版塊兒,論壇註冊用戶數超過770萬,2013年9月日均UV達270萬。

更具特色的是,網站上內容95%以上的內容都是用戶提供的,這些用戶自發貢獻的個性化內容,既成為小白用戶選車時非常好的參考,也成為汽車之家寶貴的數據庫信息,從而使網站更好地進行數據挖掘和精準營銷,尤其是在移動端,用戶行為和商業模式完全不一樣,大數據挖掘和精準推薦的重要性顯得至關重要。

2.近期亮麗的業績表現

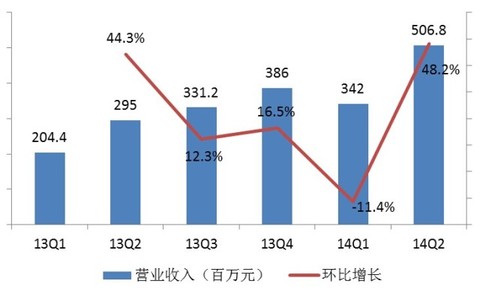

2014年二季度汽車之家營收約為5.068億元,環比增長48.2%,同比增長71.8%,超出了公司4.72億元人民幣(約合7610萬美元)至4.93億元人民幣(約合7950萬美元)的指導性預期。單季度營收首次突破5億元,創下歷史新高。凈營收同比增長主要得益於廣告服務和經銷商訂閱服務營收的增長。

可以說汽車之家一直保持著80%左右的的高毛利率水平。主要原因在於公司是內容驅動型企業,這種自有內容、自有流量的模式使汽車之家能利用最低的成本和費用實現了最大化的收益,一直保持行業內較高的利潤水平。

2014年二季度凈利潤為2.196億元,環比增長60.41%,凈利潤環比增長率出現了大幅提升至61.41%。

3.逐步向汽車電商轉型,打造汽車O2O

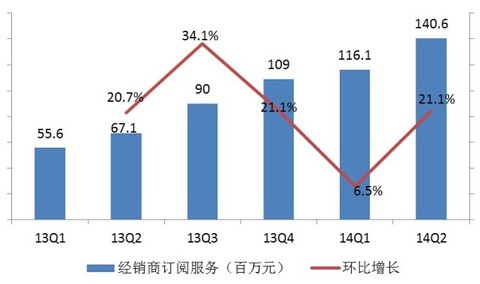

從財報數據可以看到汽車之家的經銷商訂閱服務收入不斷增加,尤其是在14年二季度環比增速大幅提升,且預計2015年該項業務收入占比將超過30%。我們將這部分收入看作汽車之家是對交易環節的初步探索。當用戶在線上挑選車型時,可以看到距離較近的經銷商及其報價,而付費的經銷商會員在排名上具有優先級。

不得不說,自從去年雙十一以來,汽車之家正逐步從垂直網站向綜合性的汽車營銷、電商平臺的轉型,努力將當前的內容和流量優勢轉化為更加精準的營銷服務,提升媒體價值的同時進一步拓展交易平臺的價值。在今年6月初更是正式推出電商產品“車商城”,在車商城試運營的首月,共促成了3000宗汽車交易,涉及36個汽車品牌的137個車型。

總之,汽車電商是汽車之家“銷售線索”模式走到極致的結果,體現的是公司在垂直產業鏈上的覆蓋能力,同時也倒逼公司深耕垂直領域。

主要風險

1.和競爭對手相比仍有不足之處

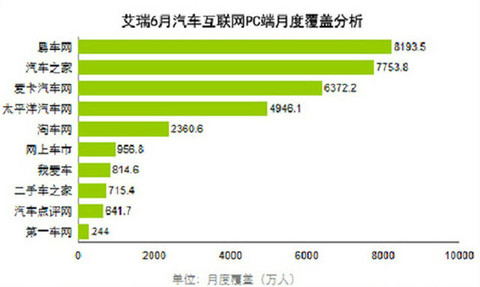

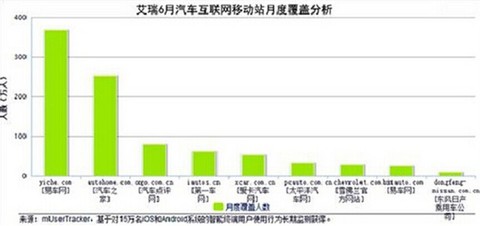

用戶入口層面,汽車之家不如易車,據2014年底二季度艾瑞的最新統計數據顯示PC月度覆蓋用戶為7752.8萬人,移動端月度覆蓋人數為250萬人,位於第二。

用戶購買線索轉化率方面,汽車之家也遠不如$易車(BITA)$ 和$搜狐(SOHU)$ 汽車。2013年“雙十一”汽車電商數據顯示,汽車之家訂購總量達17776輛,訂購總金額26.43億;易車網總訂單量達90466輛,訂單額超過117億;搜狐總訂單量60556輛,訂購總金額92.05億。

2.受制於論壇為核心的業務模式和媒體思維

在互聯網發展的大趨勢下,整個論壇體系正逐步式微衰退,雖然中國汽車網站的論壇因其特殊性在一段時間內會保持活力,但終究難逃如美國Edmunds汽車社區衰落的命運。因此,汽車之家當務之急應該深度思考在論壇業務之外,如何快速進行移動端、汽車電商、二手車等的戰略布局,如何防止其它網站的新模式超越,真正擺脫以論壇為核心的業務模式和媒體思維。

此外,用戶瀏覽時長,瀏覽量(PV)、訪問用戶(UV)等指標在汽車之家的財報中被著重指出。這些指標在財報中的反複提及表明,衡量自身價值時,汽車之家的思維模式還停留在傳統的門戶時代。

3.盈利模式單一,過度依賴廣告收入

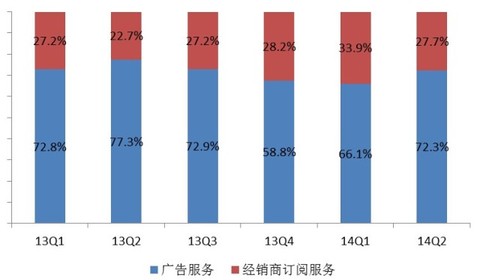

據財報數據顯示2014年二季度廣告收入3.7億元,同比增長60.7%,經銷商訂閱服務收入1.4億元,同比增長109.6%,二者在總營收占比分別為72.3%和27.7%。廣告收入的增長主要得益於汽車制造商廣告和經銷商廣告的雙增長,分別占到廣告收入的75.3%和24.7%。經銷商訂閱服務收入的增長主要是受到付費經銷商數量的增加,2014Q2汽車之家付費經銷商數量為13693家,去年同期為7351家,同比增長86.3%。

汽車之家營業收入結構百分比變化圖

從上圖可以看到,廣告收入無疑是汽車之家的主要收入來源,然而,對於垂直類汽車媒體,隨著國內汽車網站競爭愈發激烈,單純依靠廣告收入的盈利模式已逐漸不被市場看好,而收入模式單一,也成為汽車之家今後的風險之一。

(原創文章,未經授權,謝絕轉載,歡迎轉發!)

PermaLink: https://articles.zkiz.com/?id=109796

Next Page