- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中國建築研究之8(完結篇):中建國際「變形記」 草帽路飛

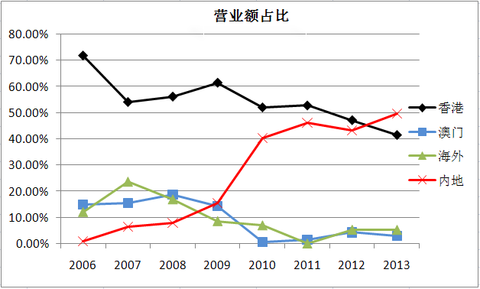

http://xueqiu.com/3727797950/30526200關於中建國際的發展歷程,我們已在第六篇簡單介紹過,過去八年中建國際逐步從一家主營業務在香港、澳門及海外的國際建築公司,發展成至今超過一半營業收入和超過七成毛利在內地的建築企業集團。2006年至2013年中建國際營業額佔比按地區分佈如下圖:

查看原圖中建國際業務「變形」的過程,是大股東中國建築股份公司進行戰略佈局和戰略嘗試結果,

查看原圖中建國際業務「變形」的過程,是大股東中國建築股份公司進行戰略佈局和戰略嘗試結果,在觀察中建國際具體業務變遷之前,我們先來分析其幾項重要財務指標的變化過程。

2.毛利率不斷攀升

查看原圖從上表可以看出,過去七年中建國際的毛利率從7.5%穩步提升至13.88%。毛利率提升的主要原因是公司從原來在香港主營建築業務,逐步演變至今的內地BT業務為主導。2007年,內地業務只貢獻了7%的營業額和31%的毛利,2013年內地業務則貢獻了50%的營業額和75%的毛利。投融資建設(BT)較普通建築業務有更高的毛利水平,這一點從中建國際的業務變遷中可以得到很好的印證。

查看原圖從上表可以看出,過去七年中建國際的毛利率從7.5%穩步提升至13.88%。毛利率提升的主要原因是公司從原來在香港主營建築業務,逐步演變至今的內地BT業務為主導。2007年,內地業務只貢獻了7%的營業額和31%的毛利,2013年內地業務則貢獻了50%的營業額和75%的毛利。投融資建設(BT)較普通建築業務有更高的毛利水平,這一點從中建國際的業務變遷中可以得到很好的印證。3.周轉率逐步降低

投融資建設業務從融資建設合同簽訂到建設、移交直至業主回購完畢,時間跨度往往較長,其為建築商帶來高毛利的同時,建築工程總資產周轉率也在不斷降低。

為更好分析中建國際的資產周轉率變化趨勢,我們選取了其過往年度的主營業務營業收入數據和主營業務總資產數據(將中建國際在內地的熱電供應項目和高速公路BOT項目予以剔除),其中主營業務營業收入包括了:建築工程合約收入、BOT建築工程合約收入、BT項目利息收入、基建項目投資收入和幕牆工程業務收入;主營業務總資產即:在總資產中扣除了投資物業、可供出售之債券、特許經營權、熱電供應設備資產之後的資產。最後我們再剔除當年再融資的影響。中建國際主營業務資產周轉率計算結果如下表:

查看原圖通過上表可見,中建國際主營業務資產周轉率呈逐年下降趨勢(從2007年的151%下降至2013年的64%,降幅超過57%),尤其是最近三年下降趨勢更為明顯,主要原因還是公司近三年開始大量介入內地保障房投融資建設和基礎設施投融資建設業務。

查看原圖通過上表可見,中建國際主營業務資產周轉率呈逐年下降趨勢(從2007年的151%下降至2013年的64%,降幅超過57%),尤其是最近三年下降趨勢更為明顯,主要原因還是公司近三年開始大量介入內地保障房投融資建設和基礎設施投融資建設業務。4.淨資產收益率穩中存憂?

從投資者的角度看企業盈利能力,最終還是要體現在ROE上面。過去幾年中建國際業務變遷帶來毛利率水平提升的同時,總資產周轉率卻在不斷下降,那麼過去幾年企業的ROE變化如何?

查看原圖上表分別計算了還原股息收益消除融資影響的ROE和在此基礎上剔除匯兌損益影響的ROE。因為中建國際目前主營業務在內地,報表採用港幣計價所以產生了因人民幣升值帶來的匯兌損益,站在大股東的立場我們應該將匯兌損益因素予以剔除,所以我們重點關注剔除匯兌影響的調整ROE。

查看原圖上表分別計算了還原股息收益消除融資影響的ROE和在此基礎上剔除匯兌損益影響的ROE。因為中建國際目前主營業務在內地,報表採用港幣計價所以產生了因人民幣升值帶來的匯兌損益,站在大股東的立場我們應該將匯兌損益因素予以剔除,所以我們重點關注剔除匯兌影響的調整ROE。過去七年中建國際的ROE水平並沒有隨著企業毛利率水平的提升而提升,也與企業資產周轉率的變化趨勢並不一致。這說明毛利率和周轉率兩者發生反向作用的結果是企業最終ROE水平保持了基本平穩。

但觀察2013年企業的ROE水平首次跌破了20%,這是一個不太好的信號。我們知道當前國內建築行業整體的ROE水平並不高,中建國際雖然注重高端的BT項目,但其ROE水平難免也會受到行業整體水平的拖累。當然從長週期來看,一家企業能夠保持15%以上的ROE水平就不容易了,我們不能對其奢求太高。過去七年,中建國際業務的規模和業務類型在不斷發生著變化,因此我們也不能通過其過往業績判斷其未來的盈利表現。未來,我們只能拭目以待。但我們相信:企業是人經營出來的,優秀的管理者,會不斷為投資人帶來驚喜。

5.唯有改變,才能不變

中建國際在香港有30多年的公屋專業化建設經驗,是香港本地綜合實力較強的建築承包商,但為何中建國際沒有偏居一隅,精耕香港市場,而是在不斷地擴大業務規模,拓展業務區域?實際上中建國際市場擴張的過程是曲折艱辛的,今天的市場佈局是管理者不斷地進行市場嘗試和市場選擇的結果:

2005年企業上市融資後,受制於香港市場行業空間有限,中建國際決定選擇進行區域拓展。2006年開始進入澳門市場,金融危機後,澳門的建築市場一直萎靡不振,企業主動放棄在澳門的規模擴張,專注高端市場,寧肯放棄規模,絕不放棄盈利,截止2013年末,澳門市場的營業額始終徘徊在10億港幣的規模,澳門市場營業額佔比卻從2006年的15%,下降到了3%,但澳門市場的毛利率水平卻始終維持在15%以上。如今堅守終於帶來了希望,2013年末澳門分部與美高梅集團簽訂了價值105億港幣的建築合約,打破了集團以往的合約記錄。

2006年中建國際開始海外業務嘗試,先後進入印度建築市場和阿聯酋建築市場,但受全球金融危機影響,海外業務出師未捷便虧損,痛定思痛,2008年企業主動全面停止海外業務擴張,09、10年公司處理掉海外業務的全面尾盤工程,2011年公司的海外業務營業額降至0。金融危機過後,海外建築市場有了新的轉機,2012年公司收購遠東環球,開始了海外市場新的征程,這一次,他們選擇的細分領域是幕牆市場。

2009年中國政府出台大規模經濟刺激政策,中建國際開始進入內地建築市場,依託公司在香港30年公屋建設經驗,公司於2010年開始介入內地保障房投融資建設市場和基礎設施投融資建設市場並成為母公司在內地重要的BT業務發展平台;內地非BT建築業務競爭激烈,毛利較低,且沒有香港市場成熟的建築產業化發展,致使建築工程工期較長,企業總資產周轉率較低,所以基本建築業務的ROE水平過低,公司自2009年進入內地市場後便主動壓縮非BT建築業務的規模,目前公司在內地的建築業務超過90%為BT項目。

在區域拓展的同時,企業也沒有放棄在香港本地的建築業務,香港建築業務的毛利率水平雖然不高,但卻能為企業帶來較高投資回報,原因就是香港建築市場成熟的產業化運作模式,這種模式能夠大大雖短建築週期(比如建築商採用立體預置組件建築方法後,一項平時需要30個月才能完工的工程,施工期最多可縮短至五個月),提升企業的總資產周轉率。但受制於香港市場的行業空間,近年來,公司在香港市場的營業額增長趨勢並不明顯。

改變一定會遇到各種驚險、曲折和艱辛,但有時候改變也是一種被迫的抉擇,通過反覆的嘗試,中建國際管理者向投資人證實了:唯有企業業務的不斷改變才能有今天股東回報的持續不變。

目前來看,中建國際的經營戰略為主攻內地保障房和基建BT業務,穩固香港市場的建築業務,精選澳門高毛利建築市場,逐步嘗試海外幕牆市場。

(註:我們過去用了接近四個月的時間在關注和分析中國建築以及整個建築行業,至此可能要贊停一段時間了,洋洋灑灑寫了八篇文章,其中的諸多觀點、結論都是我看報表拍腦袋想出來的,與現實情況必然存在諸多偏差,總之,目前我們的理解:建築行業競爭激烈,毛利率水平較低,槓桿較高,ROE水平不是很理想,BT建築業務對建築企業資質要求較高,所以競爭不是很激烈,大型的建築企業在BT業務中存在競爭優勢,所以在向BT業務轉型的過程中的建築企業ROE存在提升的可能性,另外BT業務的市場空間才剛剛打開,未來幾年存在業務爆發的可能性。具體到中國建築最吸引我們的還是估值水平,其次是其擁有的兩家優質海外平台,中海地產和中建國際。最後中國建築是半個地產企業,我們認為其地產價值是不容忽視的。)

閱讀提示:

中國建築2013年報分析之1「合併利潤表」

http://xueqiu.com/3727797950/28970755

中國建築2013年報分析之2:「地產」or「建築」?

http://xueqiu.com/3727797950/29049897

中國建築2013年報分析之3:資產負債率

http://xueqiu.com/3727797950/29411260

中國建築2013年報分析之4:BT業務專題研究

http://xueqiu.com/3727797950/29545586

中國建築2013年報分析之5:「骨感」的建築業務

http://xueqiu.com/3727797950/29932125

中國建築分析之6:中建國際(3311)的再融資迷局

http://xueqiu.com/3727797950/30243378

中國建築分析之7:紅籌股的護城河

http://xueqiu.com/3727797950/30387343

註:文章僅代表個人觀點,其中數據、結論必存在諸多錯誤,請辯證思考。

PermaLink: https://articles.zkiz.com/?id=107708

Next Page