- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

#研報精選# 國信證券:成長到價值常規路徑 - 風格研究 億利達

http://xueqiu.com/2164183023/30045523成長投資是一種注重企業發展潛力,認為股票價格不斷上漲的動力來自於企業快速發展,盈利高速增長的投資風格。

在A 股的投資市場裡面,我們往往說到的成長股,多為階段性的成長股,一旦增速放緩,市場給它的估值就會迅速下降,出現業績和估值的雙殺。很多時候,目標公司最新公佈的財務報表顯示利潤尚未出現放緩現象,但估值被市場給的非常低,會給人誤導它被低估了,其實,市場很多情況下是有效的,市場會給這麼一個低的估值,是因為市場已經預判到該公司或者該行業即將進入週期下滑或者增速下降階段,市場從而提前做出了反應。

對於成長股的投資,即要找到能夠反映出上述情況的現象,避免成長股的轉變帶來的風險。

內在價值理論

關於股票的成長—價值的分類,來源於內在價值理論,開創者是美國投資大師格雷厄姆。主要觀點是認為股票價格是圍繞著股票「內在價值」波動的,雖然由於各種非理性原因股票價格會經常偏離「內在價值」,但這種偏離會隨著時間的推移而得到糾正。

圍繞「內在價值」,我們將股票分為兩種特點:價值股和成長股。

從市場估值來看——所謂價值股,是指相對於他們的現有收益,股價被低估的一類股票,這類股票通常具有低市盈率(P/E)、低市淨率(P/B)、高股息的特徵;所謂成長股,是指具有高收益,且市盈率和市淨率傾向於比其它股票高的一類股票。

從企業業績來看——成長股是指因某一生產要素領先而形成壟斷,並且具有持續成長潛力的股票;價值股一般是因為具備某項領先的競爭力而形成壟斷,並且公司一般已經停止增長,進入穩步發展時期,且規模很大,給投資者帶來穩定回報的公司。

生命週期理論

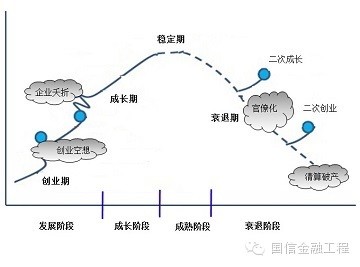

與企業的成長特徵密切相關的是企業的生命週期理論。企業生命週期理論是關於企業成長、消亡階段性和循環的理論。企業生命週期是企業的發展與成長的動態軌跡,包括發展、成長、成熟、衰退幾個階段。企業在生命週期中每一階段中的競爭狀況是不同的。企業生命週期曲線應該是一條曲線,在完美的情況下,這條曲線可以延續幾十年甚至上百年,但實際上很多企業沒有走完這條完美的曲線就消失了。有的僅僅幾年、十幾年還在成長期就夭亡了。

圖1:企業的生命週期示意圖

查看原图資料來源:國信證券經濟研究所整理

查看原图資料來源:國信證券經濟研究所整理在企業的創始初期,毫無疑問,企業的規模可能非常小,由於企業的業務或者產品剛剛出現,客戶很少,企業輸出的特點、性能等都在不斷的發展變化之中。為了貨得市場滲透,發展階段的營銷成本高,銷售收入較低,生產成本高。由於企業在這一時期面臨的價格彈性小,通常會採用高價策略。因而在企業的發展階段,我們容易看到高毛利,但是淨利潤較低。

初期的經營風險非常高,產品的開發能夠被市場接受存在很大不確定性,面臨成功或者失敗兩種可能。成功則將逐步進入成長階段,失敗將無法收回前期的投入,導致企業的消失。

當企業進入成長階段,其顯著標誌便是企業銷售的節節攀升,銷售收入迅速增長。由於這個階段企業的市場滲透程度提高,需求大於供應,企業的產品價格最高,因而我們能夠看到很高的淨利潤水平。

企業在市場上具有一定的地位,但是這個時期,企業的重心仍在於發展,內部管理並不匹配。

成熟階段的標誌在於企業所面臨的競爭者的價格競爭。企業所面臨的市場基本飽和,其產品或服務的輸出逐步標準化,技術和質量改進緩慢。由於市場的穩定飽和,企業的毛利率和淨利率都會下降,利潤的空間適中。

由於企業所面臨的整個行業達到前所未有的規模,且比較穩定,企業經營的重點就會轉向鞏固市場份額的同時提高投資報酬率。在企業的成熟階段,企業的成本將會降低,管理模式也走向成熟規範。

在企業的衰退階段,企業的毛利水平很低,收入開始下滑,企業的主要目標是控制成本。企業內部的優越感強,做事講求程序規範。逐漸的,內部管理制度制約了企業靈活性和競爭力。當然,在這個階段,如果企業能夠保持創新與競爭力,也會引來二次發展。

整個生命週期的曲線主要的構造指標即為企業的收入水平,從企業的發展階段特徵來看,由於領導者的拚搏以及員工的創新、發展的幹勁,從收入、規模等,我們都能看到一個蓬勃向上的發展節奏,投資者對於企業的前景樂觀,企業的市場價值也具有強勁的勢頭。

企業的成長階段後期,如果內部的管理控制穩定,避開了「貴族」、「官僚」的心態,仍然抱有發展的心態,那麼企業將進一步成長,雖然成長性開始降低,但是各項指標仍會穩定在較高的水平,在股票市場中,也會跨入價值股的行列。

如果企業完全喪失了創新的意願與能力,開始規避風險,迴避矛盾,那麼企業也將迅速衰落,而投射在股票市場,便是投資者對於企業失去了信心,企業價值開始滑落。

從長期來看,能否真正實現主營業績的持續高成長,兌現其成長性預期,是決定其股價能否維持估值溢價的關鍵因素。能夠在轉型中真正實現持續高成長,最終由小變大的企業是極少數的,大多數新興產業的公司由於成立時間短、技術不成熟、公司治理缺陷,或是不具備核心競爭力等原因,難以真正實現持續增長。

成長是什麼

對成長股的評估要綜合多方面的因素,包括:財務指標、大趨勢、行業空間、股東結構和管理團隊、公司戰略、公司的安全邊際等。成長派認為,公司未來業務能否高速擴展,是成長派最關心的事情,他們追求的是公司高速成長所帶來的暴利,公司短暫的虧損和微利是他們可以接受的。所以,成長股最重要的特點在於業績能夠保持高速增長。

為什麼研究成長股

除了前文提到的成長股在投資時所面臨的轉換風險之外,從投資的選擇角度出發,成長股的可投資性也很明顯。

價值投資理論可細分為兩種策略。第一種策略:公司的質量很差,但只要股票的價格遠低於其清算價值,投資者仍可以以較低的風險獲得較為合理的回報。第二種策略是以合理的價格買入優質的公司。對「優質公司」的理解又可分為兩種:第一種是指公司雖然不具備太高成長性,但其資本收益率極高,每年都能給股東較高的紅利回報;第二種是指具有極高成長前景的優質公司,公司的股價會隨著公司的成長而成長,投資人也因此獲得豐厚的回報。

在中國的證券市場中,市淨率低於1的上市公司極少,價格低於清算價值的上市公司根本就沒有,而且中國上市公司的分紅普遍很低,想依靠分紅獲得較高的投資回報對於多數投資者的可行性也不高。

中國正處於經濟的高速發展期, 經濟轉型趨勢下,中國成長股的發展空間巨大,投資邏輯也應突破傳統。具備高成長性的優質公司有很多,這些公司快速成長,給投資人帶來了豐厚的回報。因此成長股投資策略非常適合中國證券市場。

格力電器——從成長到價值

如果說成長和價值能夠對應企業的生命週期,那我們就可以通過能夠反映企業所處生命週期的財務和估值數據來判斷企業的投資價值和投資風格。我們以格力電器(000651.SZ)為例,研究財務和估值數據是否能夠對成長和價值的劃分起到幫助。

格力電器1996年11月18日上市時總股本0.75億股,開盤價17.5元,總市值13億,截至2014年3月31日,格力電器總股本達到30億,收盤價28元,總市值將近900億。18年增長64倍,格力電器的快速成長性和投資價值顯而易見。

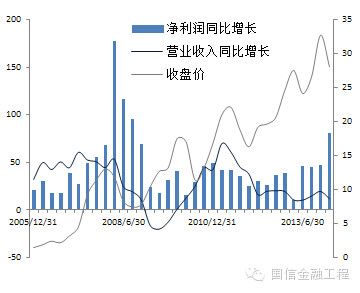

圖2:格力電器(000651.SZ)季度盈利能力與股價表現

查看原图資料來源:國信證券經濟研究所整理、wind

查看原图資料來源:國信證券經濟研究所整理、wind格力電器自上市以來,年年盈利,從未虧損,季度的淨利潤同比增長率也從未出現負值,使得格力電器的前復權收盤價節節攀升。從圖中還可以看出,格力電器曾在2008年整年出現了淨利潤同比增速大幅上升的情況,但進入2009年之後淨利潤同比增速開始回落,與此同時,營業收入同比增速持續下滑,說明2007-2009年間,格力電器的業績雖然保持增長,但波動較大。

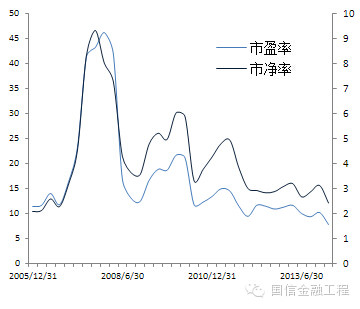

圖3:格力電器(000651.SZ)歷史P/E與P/B

查看原图資料來源:國信證券經濟研究所整理、wind

查看原图資料來源:國信證券經濟研究所整理、wind格力電器在2007年獲得了較高估值,P/E(TTM)最高達到46倍,P/B達到9.3倍,隨後格力電器在2008年的淨利潤出現大幅增長,可見估值較準確地反應了市場對格力電器未來業績的預期。進入2012年後,估值趨於穩定,長期低於行業水平,業績增長同樣趨於穩定,僅從估值和業績成長來看,格力電器已經從成長股蛻變為一隻價值股。

當成長股發生轉變時,如果能夠發現案例中展現的明顯規律,利用有效的指標能夠幫助我們觀察到成長股轉型的時點,將使得我們避免上文提到的轉變時的雙殺,降低成長投資的風險。

風格分類——基於改進的MSCI方法

為了進一步探究成長股的特徵,我們希望能夠通過指標將股票更加數據化的進行分類。經過前述研究,我們認為,影響股票投資風格的指標主要包括市值、估值、分紅、業績增長、盈利能力等指標。我們借鑑MSCI(摩根斯坦利資本國際公司)2005年對全球價值和增長指數系列的編制方法,選取全A市場為研究對象,把股票分為成長股和價值股兩大類,以便藉此研究各股在不同風格區域所具備的特點。

指標選取

MSCI在作分類時採用了8個基本的財務指標,其中有兩個成長類指標涉及到預測數據。為了限定使用數據為歷史數據,我們僅使用6個指標來描述股票的價值和成長特徵。

價值類指標包括:

淨資產賬面價值/市場價格(BV/P)12個月的收益價格比(E fwd/P)股利收益率(D/P)成長類指標包括:

現在的內部增長率(g)長期歷史每股收益增長趨勢(LT his EPS G)長期歷史市銷率增長趨勢(LT his SPS G)

Z值的有效性

那麼,風格分類的方法,是否真的能夠將成長的特徵劃分出來?我們根據經驗選取了數隻股票,分別計算其成長Z值與價值Z值。

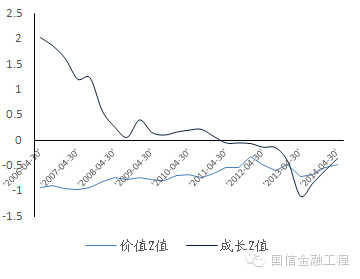

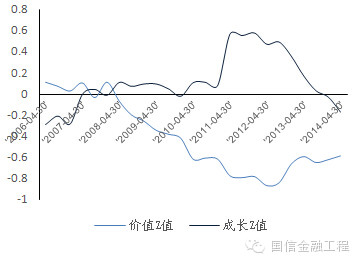

圖4:蘇寧云商(002024.SZ)Z值走勢

查看原图資料來源:國信證券經濟研究所整理、wind

查看原图資料來源:國信證券經濟研究所整理、wind可以看到,蘇寧云商的Z值變化具有顯著規律,其成長Z值隨著時間較快的下降,而價值Z值有一個較弱的上升,但沒有突破0線,和蘇寧云商從高速增長到放緩的實際情況是吻合的。

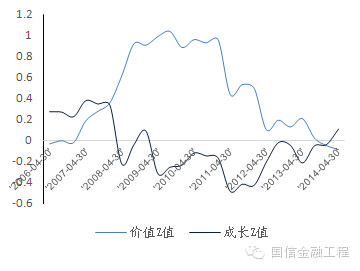

圖5:安琪酵母(600298.SH)Z值走勢

查看原图資料來源:國信證券經濟研究所整理、wind

查看原图資料來源:國信證券經濟研究所整理、wind圖6:外運發展(600270.SH)Z值走勢

查看原图

查看原图 查看原图

查看原图 查看原图

查看原图 查看原图

查看原图 查看原图資料來源:國信證券經濟研究所整理、wind

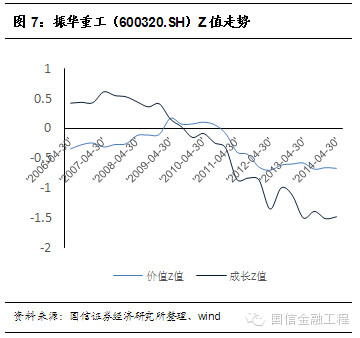

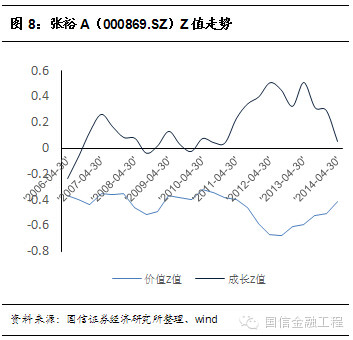

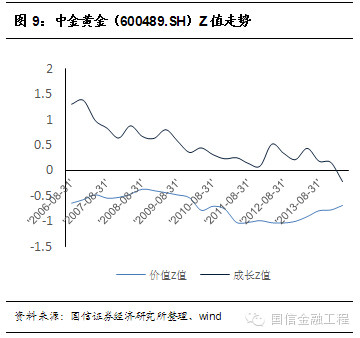

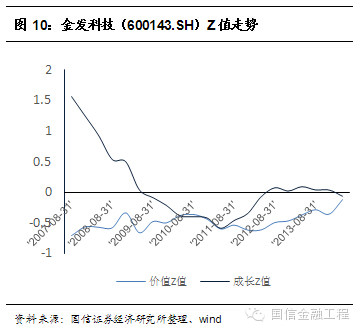

查看原图資料來源:國信證券經濟研究所整理、wind從其它幾個被選股票的Z值走勢可以發現,股票的成長性與價值性隨著時間具有波動,但是,成長Z值的下降趨勢也是比較顯著的。圖5中,安琪酵母(600298.SH)的成長Z值與價值Z值交替變化,成長性在經歷了一段時期的發展之後,開始了下降,隨之其價值特徵便顯現出來。而圖8中,張裕A(000869.SZ)的成長Z值與價值Z值均沒有突破0線,可以認為其成長特徵與價值特徵沒有發展質的變化,只隨時間增強或減弱,我們認為是一種保持成長性的特點。其它幾隻股票的走勢也可以看出,成長Z值在顯著下降的過程中,價值Z值有波動,但會受到0線的束縛,這與前文中我們所提及的成長股的生命週期,以及成長股的轉變受到壓力是一致的。

考慮到走勢圖與理論和股票實際特徵的吻合,我們認為,風格劃分對於股票的成長性是有效的。

四種風格收益水平

在驗證了風格劃分其風格特徵的有效性之後,考慮到股票的成長性和價值性的特點,普遍認為,成長型股票的收益水平更高,因而我們試圖尋找不同風格下的股票組合的收益特徵。

將股票按照成長—價值特徵分為4種類別之後,我們首先觀察4種特徵的股票的收益是否具有顯著差異。

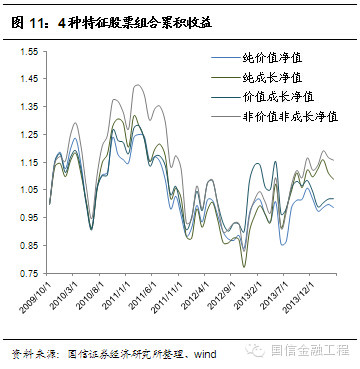

將4種類別股票的平均收益的累積淨值圖如下:

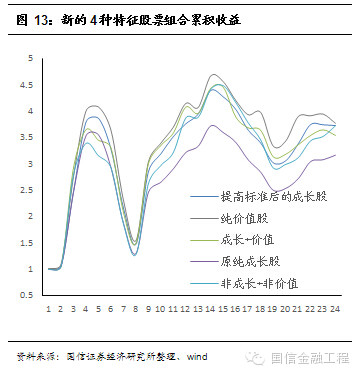

查看原图從上圖可以看到,不同的特徵的股票組合的收益率之間存在明顯的同步性,收益的水平也十分接近,從累計收益的走勢上看,可以認為,4種特徵的股票不存在突出於其它三者的高收益類別。

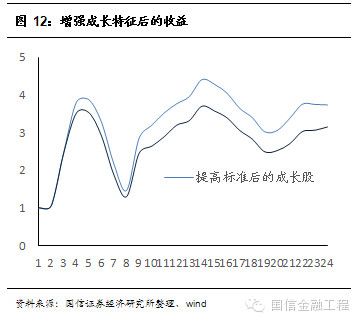

查看原图從上圖可以看到,不同的特徵的股票組合的收益率之間存在明顯的同步性,收益的水平也十分接近,從累計收益的走勢上看,可以認為,4種特徵的股票不存在突出於其它三者的高收益類別。由於上圖收益水平的數據不足以使我們認定成長股的收益要優於其它股票,我們嘗試將成長股的特徵加以強化——提高成長Z值得臨界點為0.5,再次劃分成長型股票組合,其收益情況如圖:

查看原图可以看到,成長Z值更高的股票組合的平均收益水平更高,與我們通常認為的成長性股票的收益特徵是一致的。然而,將新的成長股組合與剩餘3種風格的股票組合的收益情況再作對比:

查看原图可以看到,成長Z值更高的股票組合的平均收益水平更高,與我們通常認為的成長性股票的收益特徵是一致的。然而,將新的成長股組合與剩餘3種風格的股票組合的收益情況再作對比: 查看原图可以看到,成長股的收益水平在4種風格中,仍然無法突顯出來。

查看原图可以看到,成長股的收益水平在4種風格中,仍然無法突顯出來。綜合整個MSCI式風格劃分的數據結果來看,風格分類的方式具有一定的劃分效果,不同特徵的股票的風格Z值隨著成長-價值的轉換的確有明顯的變動規律。但是,風格劃分的股票組合的收益水平還無法得到區分,也就是說,風格劃分的方式存在一定程度的失效,部分風格比較接近的股票特徵無法通過Z值的數值反映出來。

成長股指標有效性分析

正如前文所說,成長股的投資,實質是對企業未來發展前景的投資,發展前景所依賴的,是企業業績的良好發展與高速增長,以及業績的高速增長所帶來的利潤、規模的高速增長。

在利用數量化模型風格分類失效的情況下,我們結合企業成長的定義與特徵,考慮營收增速及其他財務、估值指標,對成長股的判定和成長轉變過程進行分析。

在整個指標分析的思路中,我們將營業收入的同比增速作為主要的衡量指標:

從企業成長的角度出發,財務數據更能反映出企業的真實的發展狀況,產品的市場滲透、企業的整體發展速度,都能夠在企業的收入、成本、利潤等指標中顯現出來。

而在營業收入這一收入指標,相較於企業成本及最後得到的企業利潤,被操控的可能性較小,可靠性更高,營收增速所反映出的企業業績的成長水平能夠更為真實的反映出企業的成長潛力。

股票的選取

根據成長股的特徵,我們整理了市值排名前1000的A股市場股票在2000年至2014年間的營業收入增速,構造正增長年數,增長20%以上年數以及連續增長20%以上年數等評價指標,再按照這三個指標對股票進行評價和排序,得到A股在2000-2014年時間區間內部分顯現成長特徵的股票。

然後根據股票組合中的近期市值,已及行業經驗,我們剔除了部分質量不高的企業,選出19只具有代表性的股票:

查看原图我們將營收增速首次開始下降的時期作為成長股轉變的零點,數據的時間單位為季度,對股票進行分析。

查看原图我們將營收增速首次開始下降的時期作為成長股轉變的零點,數據的時間單位為季度,對股票進行分析。指標分析

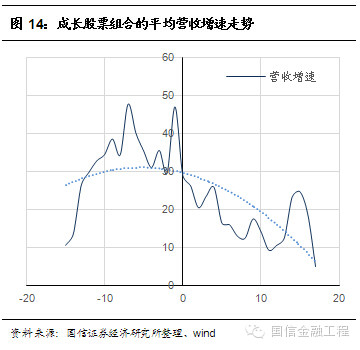

首先單獨觀察與企業成長密切相關的營收增速。

查看原图從股票組合的平均營收增速上看,成長股發生轉變的零點與增速第一次下降的時間一致,我們認為,每隻成長股通常都只有一個明顯持續的快速增長階段,即只有一個成長期。經過成長期後,營業收入很難再保持大於20%的增長速度。成長期過後,營業收入增速更多的是表現為低速持續增長,或正負增長交替的情形。營收增速這一指標的走勢,很好的反映出了上述的成長股規律。

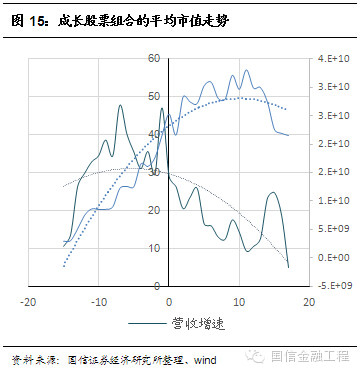

查看原图從股票組合的平均營收增速上看,成長股發生轉變的零點與增速第一次下降的時間一致,我們認為,每隻成長股通常都只有一個明顯持續的快速增長階段,即只有一個成長期。經過成長期後,營業收入很難再保持大於20%的增長速度。成長期過後,營業收入增速更多的是表現為低速持續增長,或正負增長交替的情形。營收增速這一指標的走勢,很好的反映出了上述的成長股規律。接著,考慮當成長股發生轉變時,代表其價值的主要指標——市值有怎麼樣的變化。

查看原图我們從走勢圖上可以發現,當營收增速開始下降,成長股開始轉向價值股時,其市值的高增速也開始放緩,市值趨於穩定。藍色虛線的市值的趨勢線很好的反應了這一特徵。

查看原图我們從走勢圖上可以發現,當營收增速開始下降,成長股開始轉向價值股時,其市值的高增速也開始放緩,市值趨於穩定。藍色虛線的市值的趨勢線很好的反應了這一特徵。同時,另一個角度,從被選中股票的市值與營收增速上看,我們選中的股票所發生的轉變的確是從成長股向價值股的轉變,其市值穩定而非下降,也沒有發生前文提到的成長轉變時的雙殺現象。

估值指標

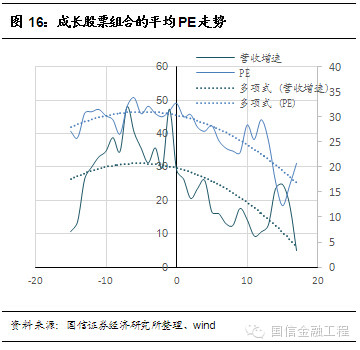

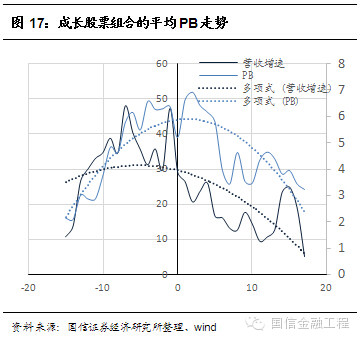

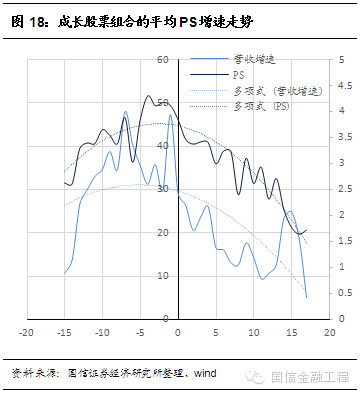

在相關的估值指標中,我們觀察了PE、PB、PS三個有效指標。

查看原图

查看原图 查看原图

查看原图 查看原图從圖中可以看到,三個估值指標PE、PB、PS的峰值均在成長股發生轉變的零點附近,它們的圖線的趨勢與營收增速的趨勢一致,可以被認為是成長股向價值股轉變時的特徵指標。

查看原图從圖中可以看到,三個估值指標PE、PB、PS的峰值均在成長股發生轉變的零點附近,它們的圖線的趨勢與營收增速的趨勢一致,可以被認為是成長股向價值股轉變時的特徵指標。利潤指標

查看原图

查看原图 查看原图

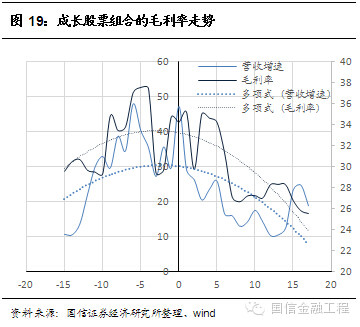

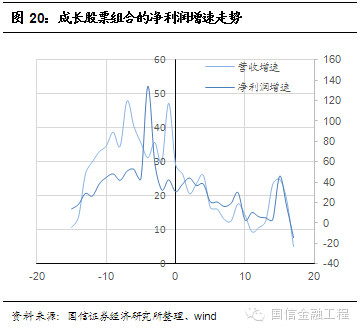

查看原图圖18可以看到,毛利率的整體與營收的變化一致,但波動性較大;成長股的營收增速與淨利潤增速的走勢中,利潤拐點和營業收入拐點存在明顯的相關性,如果出現其中一個拐點,則另一個拐點一般會在近期內出現,也就是說,淨利潤增速也可以當作判斷股票特徵轉變的一個指標。

在對營收增速的分析中,我們的確可以看到營收增速對企業的增速、價值的未來趨勢的輔助預測,營收增速的較大趨勢的下滑基本可以作為未來期企業營收、價值、利潤等指標下降趨勢的指導性指標,也是企業成長性降低的有效表徵。

風險預測

接著,我們考慮,在對企業的基本面指標有效預測的同時,營收增速對股票的投資風險是否同樣具有預測效果。

對於股票組合,扣除各自所屬行業的行業收益率,得到股票組合的相對收益。

查看原图

查看原图從各指標與收益率的相關性來看,營收增速、毛利率、市值等指標相關度較高且顯著。綜合幾個顯著指標的可靠性與前述的走勢情況,我們認為營收增速對於股價風險應該具有預測作用。

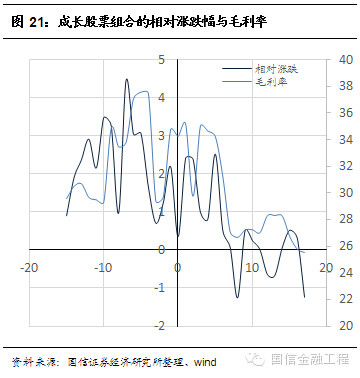

查看原图從圖中可以看到,毛利率與漲跌幅的波動情況比較一致,也吻合了毛利和漲跌幅相關性較高的情況。我們認為,毛利率的波動與走勢也可以作為股票風險與收益的一個參考指標。

查看原图從圖中可以看到,毛利率與漲跌幅的波動情況比較一致,也吻合了毛利和漲跌幅相關性較高的情況。我們認為,毛利率的波動與走勢也可以作為股票風險與收益的一個參考指標。然而由於其波動較大,對比前文中毛利率與營收的走勢情況,再考慮實際情況中,毛利率數據的可靠性不如營收數據,營收增速仍然作為主要的參考指標。

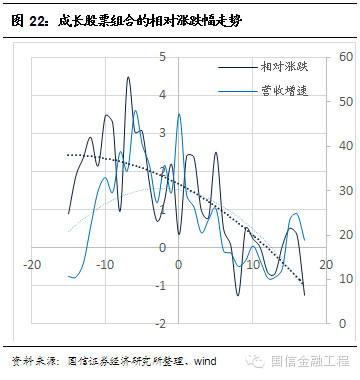

查看原图可以看到,當營收增速下降所反映的企業成長性轉變的時期,企業股票的收益也進入了趨勢性下降階段。市場價格對企業的情況的判斷從圖線上看,比企業自身財報的情況反映更早,但是,考慮到市場股價的波動情況,營收增速的下降給予投資者的「出場」信號能夠更好的幫助投資者判斷股票的未來形勢,有效的規避成長股轉換時期的投資風險。

查看原图可以看到,當營收增速下降所反映的企業成長性轉變的時期,企業股票的收益也進入了趨勢性下降階段。市場價格對企業的情況的判斷從圖線上看,比企業自身財報的情況反映更早,但是,考慮到市場股價的波動情況,營收增速的下降給予投資者的「出場」信號能夠更好的幫助投資者判斷股票的未來形勢,有效的規避成長股轉換時期的投資風險。結論:

在成長股的成長週期中,會隨著增長而向價值股轉換。然而由於企業自身的質量、水平、所處行業以及宏觀形勢等因素的影響,成長股的轉化面臨著壓力,從成長—價值的劃分中看,成長股更多的情況並沒有轉入價值股的類別之中。成長股的階段性即表現在轉變中的壓力被市場所反映,估值以及業績增速均受到壓制,則會出現成長股崩盤。

利用MSCI的風格分類,我們並不能很好的將成長股與其它風格個股在組合收益層面區分開來,從而規避投資風險。

營收增速可以被當作成長性的代表指標,高增速也代表著高成長。而對應增速下滑時期的估值指標PE、PB、PS均能夠及時體現成長速度降低,股票業績下滑的情況。同時,當營收增速下降所反映的企業成長性轉變的時期,企業股票的收益也進入了趨勢性下降階段,營收增速這一指標可以幫助投資者有效的規避成長股轉換時期的投資風險。

存在的風險

成長股的投資本身即存在雙殺的風險——一旦成長股增速放緩,市場給它的估值迅速的下降,股票隨即崩盤,出現業績和估值的雙殺,所以對成長轉化為價值時期的指標變動的判斷顯的尤為關鍵。然而,如果企業的成長性並不充分,偽成長性股票混入,股票風格的劃分以及指標的預測性有可能失效,將面臨投資損失的風險。因此,除了區分價值和成長之外,怎樣從成長股中剔除偽成長,也是一個意義重大但又極富挑戰的研究課題。並非所有股票都能從成長轉變為價值,更多的可能從成長轉變為非成長。

PermaLink: https://articles.zkiz.com/?id=105226

Next Page