- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中國建築2013年報分析之5:「骨感」的建築業務 草帽路飛

http://xueqiu.com/3727797950/29932125建築業是一個歷史悠久的行業,現代城市文明的發展,建築業可謂功不可沒。建築和地產有著千絲萬縷的聯繫,但建築業的生命力顯然比地產業要頑強許多。如果將建築業比作一顆大樹,那麼地產業僅僅是大樹上的花朵,花開很快就要花落,但大樹可以參天。這是因為建築業不僅僅是蓋房子,它還涵蓋了公共交通、市政、城鄉發展等眾多領域的基礎建設與投資。所以建築業的行業週期要比地產業更長久,更穩定。

如今恰逢國家和各級政府投資大潮:高鐵建設、區域高速公路網建設、城市軌道交通建設、城鄉一體化發展、超高層摩天大樓開發等等,看似建築業務有一個廣闊的發展前景。但行業好不能代表企業好,建築業因為其較長的發展歷史,行業內部已經實現完全競爭,作為勞動力和資本密集型行業,另外伴隨著這幾年來人工成本的提升,建築企業的當前盈利空間並不樂觀。

1.「核心建築業務」杜邦分析

在前面幾篇的分析文章中,我們已經提到:中國建築當前業績提升的驅動力主要來自其地產業務(ROE大於20%);其建築業務(尤其是其核心建築業務)盈利能力近幾年雖有逐步改善跡象,但其ROE水平仍然不理想,當前達到14%左右,同時建築業務的槓桿水平也在逐年提升。下面我們通過杜邦分析來全面地瞭解中國建築的核心建築業務。

註:文章中所指「中國建築核心建築業務」,是指扣除中海外集團所屬兩家上市公司業務後的部分,主要包括了中國建築各分局的建築業務和中建地產,因為中建地產摻雜在各分局和集團直屬地產分部,其資產負債情況無法分離,所以將其歸入中國建築的核心建築業務。

杜邦分析採用的基礎數據如下,表格中數據已儘量消除兩地財務會計差異:

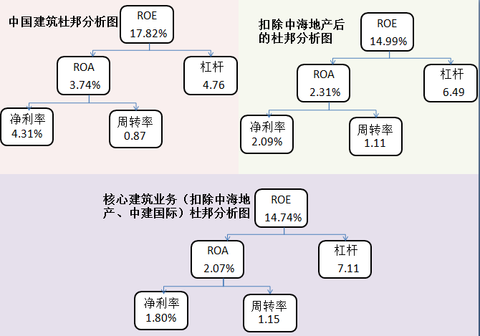

查看原图2013年中國建築各分部杜邦分析圖如下:

查看原图2013年中國建築各分部杜邦分析圖如下: 查看原图

查看原图通過上圖我們可以發現:

a.扣除中海地產和中建國際相關業務後,中國建築的核心建築業務ROE水平僅有14.74%,由於核心建築業務中無法剝離中建地產數據,2013年中建地產為集團貢獻淨利潤22.4億元,佔中國建築核心建築業務淨利潤的21%,佔比並不低,若刨除中建地產相關業務,中國建築各分局建築業務的ROE水平實際更低。比如,我們假設中建地產的ROE水平為20%,則其應佔淨資產為112億元,照此推算各分局建築業務對應淨資產為745億元,對應淨利潤為84.6億元,則各分局建築業務的真實ROE水平僅為11.4%。

b.在杜邦分析中,影響最終ROE水平的因素有三個:財務槓桿水平、資產周轉率和毛利水平(通過毛利率影響淨利率),關於建築業務的財務槓桿我們前面專門用一篇做了分析,目前建築業務的財務槓桿水平已經達到極限,發行優先股方案已成為進一步壓榨財務槓桿的唯一選擇。那麼財務槓桿如此之高的建築業務,其ROE水平仍然不高的原因是什麼?我們只能從其總資產周轉率和毛利率著手研究。

c.建築業務的總資產周轉率當前在1倍左右,上圖中顯示中國建築核心建築業務的總資產周轉率為1.15倍,這個水平的周轉速度已經相當不錯了,我們可以想像目前行業現狀下一項建築工程的建造週期沒有一年半載是無法完工的,除非未來「建築產業化」相當成熟,一個月造一幢摩天大樓成為普遍現象時,建築行業的總資產周轉率將會迅速提升,但目前我們還看不出端倪。通過有效的管理,加速工程回款,縮短建設工期是當前提升周轉率的可行性方案,目前中國建築的管理能力在同行業中已處於較高水平(後面我們會在「中國中鐵」的杜邦分析對比中說明這一點)。

d.一家總資產周轉率和槓桿水平都處於行業領先水平的企業,其ROE水平仍然不理想,最後我們只能歸因於這個行業的毛利率水平太低,若毛利水平繼續降低,這個行業中的一部分企業或許將無法生存(毛利水平的分析前面篇章已經提及,這裡不再展開)。下面我們來分析一下主營業務為基建工程的一家上市公司「中國中鐵」。

2.同業對比之「中國中鐵」

若要對比分析建築行業現狀,在上市企業中非選「中國中鐵」不可,因為其營業額和主營業務與中國建築各分局都非常相似(有人可能會想到中國鐵建,我們翻看了中國鐵建的年報,發現其非建築業務貢獻的淨利潤已經超過了50%,因此將其刨除)。

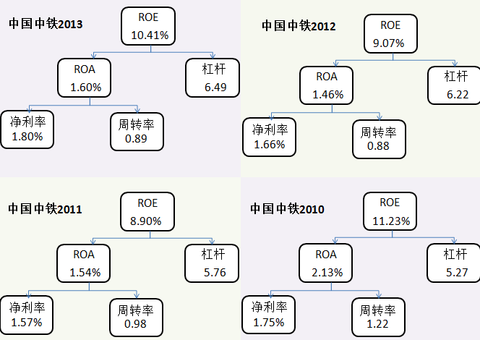

與中國建築各分局從房建業務起家不同,中國中鐵則以基建業務起家,下面是中國中鐵過去四年的財務數據杜邦分析圖:

查看原图

查看原图看完圖表,讓人心中頓覺寒涼,四年來中國中鐵ROE水平在10%附近徘徊,槓桿水平在逐年攀升,但總資產周轉率在下降,當前周轉率已經跌至0.89倍,當然這與其參與較多的BT項目(尤其是BOT項目帶來的特許經營權導致總資產規模激增)有一定關係。

在淨利率方面,中國中鐵與中國建築核心建築業務該項指標相當,2013年均為1.8%,但由於總資產周轉率的落後,導致中國中鐵的ROE水平較中國建築稍遜一籌。

一種普遍的觀點認為:目前建築市場中基建業務的毛利水平要稍高於房建業務,但實際並非這麼簡單,在基建市場的很多細分領域其毛利水平差異還是相當大的。

中國中鐵建築業務偏重於基建領域,並重點佈局鐵路、公路、市政的基礎設施建設,2013年中國中鐵基建業務的毛利水平僅為8.45%,這項數據並不比中國建築的相關指標高。

3.出路何在?

隨著房地產投資熱潮的消退,建築企業又趕上了政府基建投資和城鎮化發展的大機遇,中國建築適時選擇了穩房建,強基建的戰略大轉型。

但在建築合同大量簽訂的同時,中國建築卻逐漸遇到了資本金的短缺的瓶頸。收入的增長,伴隨著的是資本金的大量消耗,因為這是一種粗放式的擴張,資本的效益沒有明顯得到提升,建築企業的盈利能力仍無法提升。看起來有著「豐滿」的市場空間建築行業,企業的現實盈利能力卻依然很「骨感」。

激烈競爭導致行業毛利水平過低是當前建築行業面臨的主要問題,從房建市場向基建市場轉型是大型建築企業的必然選擇,但是在龐大的基建市場,並不是每一項業務都能夠給企業帶來豐厚的回報(比如鐵路建設),在基建領域精耕細作,發揮專業優勢,選擇差異化競爭的企業才能獲得超額收益。下一篇,我們將分析在保障房和投融資建設方面取得突出業績的中國建築國際集團有限公司(03311)

閱讀提示:

中國建築2013年報分析之1「合併利潤表」

http://xueqiu.com/3727797950/28970755

中國建築2013年報分析之2:「地產」or「建築」?

http://xueqiu.com/3727797950/29049897

中國建築2013年報分析之3:資產負債率

http://xueqiu.com/3727797950/29411260

中國建築2013年報分析之4:BT業務專題研究

http://xueqiu.com/3727797950/29545586

PermaLink: https://articles.zkiz.com/?id=104242

Next Page