- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

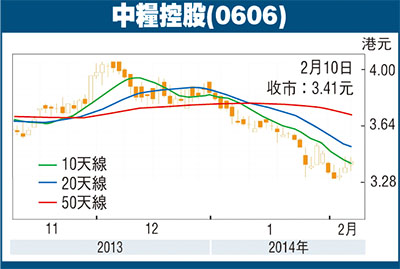

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

Legion Consortium Limited (Rejoice Container、Radiant、Richwell、Real Time Forwarding)專區

1 : GS(14)@2018-07-13 07:48:19http://www.rejoicecontainer.com/

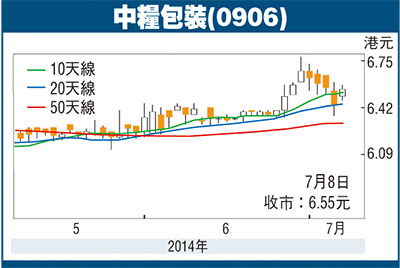

網址

2 : GS(14)@2018-07-13 07:49:56

https://www.yellowpages.com.sg/c ... er-services-pte-ltd

3 : GS(14)@2018-07-13 07:50:23

http://www.hkexnews.hk/APP/SEHK/ ... ls-2018070901_c.htm

招股書

4 : GS(14)@2019-03-17 16:24:33

https://www.zhitongcaijing.com/content/detail/138399.html

新股前瞻|Legion Consortium Limited:以货运代理杀出一条血路?

2018年7月15日 13:34:44

作为海滨城市的新加坡,其地理位置极其特殊,地处马六甲海峡南端,位于连接印度洋和太平洋的海上通道,是欧洲、非洲向东航行到东南亚、东亚各港及大洋洲最短航线的必经之路。

凭借着优越的地理位置,拥有全球最大转运港口及亚洲最大货运机场的新加坡,已逐渐发展成为全球卓越的供应链枢纽,2017年,新加坡在全球集装箱港口中排名第二位。

“靠山吃山,靠水吃水”,在这样肥沃的“港口土壤”下,新加坡培育出了大批的物流服务供应商,这其中便包括即将在港股市场上市的Legion Consortium Limited。

据智通财经APP获悉,新加坡物流供应商Legion Consortium Limited已向港交所递交了招股说明书,申请主板上市,农盛融资为独家保荐人。

从1995年成立至如今上市,奋斗了近25年的Legion Consortium Limited已拥有了中等规模(20至79部原动机为中等规模,该公司有56部),业务模式也逐渐成熟完善,目前提供三大类业务服务,包括货车运输服务、货运代理服务、增值运输服务。货车运输服务指的是在新加坡内部将货物在港口与客户之间运输的服务;而货运代理则是一站式解决方案,客户的起点或目的地在国外,通常需要服务供应商完成全程式的货物运输;增值运输服务则包括仓储服务、装箱及卸货服务、客户指定地点的集装箱托运。

101.png

图:三大业务模式

完善的服务,自然离不开背后的体系搭建,物流行业是典型的重资产行业,仓库、货车、运输人员都需要很大的资本开支。截止目前,该公司有三个约3.85万平方米的物流堆场,56部原动机、518部拖车、3部平板货车、两部正面起重机和两部铲车。管理团队方面,该公司共有114名雇员,其中56名为车队司机。

业务模式成熟、体系搭建完备,该公司的经营策略又如何呢?从近三年该公司的收入情况看,在三大业务中,货车运输业务收入微增,增值运输业务整体稳定,货运代理业务则是该公司的重点发力对象。

货运代理业务收入由2015年的1013万新加坡元增至2017年的1331万元,年复合增长率14.63%,且该业务收入占总收入的比例由2015年的31.1%上升至2017年的36.5%。货运代理业务能成为新的业绩增长点,主要得益于海路货运代理服务收入的快速增长,2015-2017年,该服务收入年复合增长率16.56%。

102.png

在货运代理服务的带动下,该公司近三年的业绩稳中有增。2015-2017年,收入年复合增长率为6.3%,归母净利润复合增长率为12.97%。毛利虽然整体增长,但2016年时有所下滑,这主要是因为该年的物流堆场成本大幅上升,导致毛利有所下滑。

103.png

表:Legion Consortium Limited近三年业绩情况

毛利的下滑,自然拖累毛利率。2015年时,增值运输服务的毛利率因为物流堆场成本的上升下滑8个点至25%,拖累全年毛利率下降3.1个百分点至35.9%。2016年,物流堆场成本下降后,整体毛利率有所回升。净利润亦跟随毛利率走势,先减后增,2017年时为16.2%。

104.png

图:各大业务毛利率及整体毛利率数据

虽然毛利率、净利率有所波折,但该公司的财务数据却是一如既往的好。截止2018年4月30日,流动比率为3倍,资金流动性强,资产负债率(负债除以资产)为28%,负债率低,公司基本面良好。

但值得注意的是,新加坡虽为海滨城市,物流行业却非常分散且竞争剧烈,即使Legion Consortium Limited已是中等规模,但其所占市场份额仅为1%。在同等规模的市场中,该公司仍处于“前有狼后有虎”的紧张状态。

105.png

而目前新加坡的物流规模增长已趋于缓和,就中等规模的企业而言,预计至2022年,货车运输、货运代理及仓储的增长仅为1%至2%,天花板明显。中等规模企业收入的增长,必须蚕食小企业或者同等规模企业的业务。

纵观该公司最近三年的发展历史,主要依托于货运代理实现业绩的快速增长,但竞争者的后续进入或会降低货运单价,从而影响公司盈利能力,且油价的波动也将对物流行业产生较大影响。因此,借着上市扩大规模后蚕食小、中等规模企业的业务才是该公司的出路所在。

即使Legion Consortium Limited在过去三年业绩不错,但能否在这个炮火连天,相互蚕食的行业中厮杀出一条血路,还有待观察。

5 : GS(14)@2019-03-17 16:24:42

http://hk.jrj.com.cn/2018/07/11144724800206.shtml

智通财经APP获悉,7月10日,新加坡综合物流解决方案供应商LEGION CONSORTIUM LIMITED向港交所递交上市申请,丰盛融资为保荐人。

公司成立于1995年,是新加坡成熟的物流服务供应商,为客户提供货车运输、货运代理和增值运输服务。根据智汇报告,公司车队规模为20至79部原动机,在物流业的中等规模分部中为五大参与者之一,中等规模分部占市场份额的20.0%至30.0%。大规模分部,公司车队规模为80部原动机或以上,占市场份额少于10%。

公司为新加坡的客户提供众多物流服务,包括货车运输服务、货运代理服务和增值运输服务。货车运输服务指港口与客户在新加坡境内指定的提货或交货地点的货物(主要为集装箱)拖运。港口均位于指定自由贸易区,当中货物免除商品及服务税。也为未能装入集装箱的货物运输提供非集装箱货车运输服务。货运代理服务是一站式解决方案,公司担当代理并为客户安排和协调运输,以便从起点至最终分发点获取其货物。最终客户通常是在零售和制造业等行业,他们对供应链和物流知识有限。客户装运的起点或目的地通常在国外,而公司负责协调从新加坡到外国的全部装运过程,反之亦然,其中可能包括空运、海运或陆运。增值运输服务指露天仓储服务、装箱与卸货服务及物流堆场与客户指定提货或交货地点的货车运输服务。

财务方面,据招股书显示,截至2017年12月31日止3个年度公司的收入总额保持相对稳定,分别约为0.325亿(新加坡元,下同)、0.35亿元及0.367亿元。从截至2017年4月30日止4个月约0.11亿元上升约21.8%至截至2018年4月30日止4个月约0.134亿元,主要由于货车运输服务增加约0.12亿元,及货运代理服务增加约0.13亿元。

公司2015至2017年12月31日止3个年度整体毛利分别为0.127亿新加坡元,0.125亿新加坡元,0.135亿新加坡元。由截至2015年12月31日止年度的0.127亿元下跌约1.6%至2016年0.125亿元,与期间毛利率从约39.0%下跌至约35.9%一致。由截至2016年12月31日止年度约0.125亿元上升8%至2017年0.135亿元,与期间毛利率从约35.9%上升至约36.7%一致。公司整体毛利截至2018年4月30日止4个月保持稳定,约为0.05亿元,而期间整体毛利率约为37.4%。

6 : GS(14)@2019-03-17 16:24:51

http://www.hkexnews.hk/app/SEHK/ ... ls-2019031302_c.htm

招股書

PermaLink: https://articles.zkiz.com/?id=350789

恆勤集團 (8331,前飛尚非金屬材料科技) 專區

1 : GS(14)@2015-09-25 02:15:55http://www.feishang.cn/product/c ... enuid=120101&pid=56

網站

2 : GS(14)@2015-09-25 02:16:17

http://www.wuhufs.com/index.php//gongsijianjie.html

芜湖飞尚非金属材料有限公司系外商独资企业,是主要从事膨润土等非金属矿采掘、加工、生产、销售、科研开发为一体的专业性企业。公司于2014年7月被安徽省科技厅、财政厅、国税局、地税局联合认定为高新技术企业。公司拥有已探明储量达1000万吨远景储量达5000万吨的膨润土矿山一座,采矿权面积7平方公里以上。主要产品有冶金球团土、泥浆膨润土、干粉砂浆用膨润土等系列产品。公司已通过ISO9001:2008国际质量管理体系认证。现有冶金球团土生产线两条,生产规模6万吨;泥浆土生产线三条,生产规模6万吨。公司准备凭借强大的资源优势和良好的质量,力争成为国内膨润土产品齐全、规模最大、产品应用领域最广的膨润土加工基地。

公司技术力量雄厚,中专以上学历的各类专业技术人员占公司总人数的74%,高级职称占技术人员40%。公司检验中心是在地质矿产部南京综合测试中心指导下建立的,检测技术力量雄厚,采用精密的检测仪器,先进的测试方法,使产品质量有了可靠的保证。公司还同国内科研院所进行广泛合作。公司与中国非金属矿工业设计研究院、中国地质大学、安徽工程大学、中国矿业大学、江苏地质调查研究院矿产资源检测中心等机构建立了良好的合作关系。公司还聘请国内膨润土行业的知名专家和教授作为我公司的技术顾问,对我们的新产品研发、工艺改进、产品质量稳定与提高等方面提供指导和帮助。公司还与国内膨润土行业的同行们进行了广泛的技术交流与合作。

公司系中国非开挖行业协会和中国膨润土专业委员会会员单位。公司十分注重产品研发和技术创新,公司先后申报并被批准了十多项专利。公司已被认定为安徽省高新技术企业。公司的复合高效冶金球团土产品被认定为安徽省高新技术产品。

公司座落在著名的四大米市芜湖市繁昌县,公路四通八达,铁路有皖赣线、淮南线、宁铜线贯穿其中,水运沿靠长江,交通十分便利。公司竭诚欢迎国内外新老客户来公司参观访问,洽谈业务。

3 : GS(14)@2015-09-25 02:21:18

1. 同仁恆科技做的業務接近相同

2. 2004年開礦,搞左10年,在礦開採土

3. 在中國安徽省蕪湖市,都幾遠下

4. 資產相若

5. 好多發展計劃

6. 客戶好集中

7. 供應商好集中

8. 銷售算穩定

9. 毛利率持續上升

10. 無息派,拓下游

4 : GS(14)@2015-09-25 02:23:07

11. 風險: 得1礦、加工廠停工、客戶集中、產品需求、風險、分包商、AR、天氣、人、研發、競爭、擴張

5 : GS(14)@2015-09-25 02:24:14

12. 礦產得4年

13. 2010年先投產,營運好短

14. 1738 d人?

6 : GS(14)@2015-09-25 02:27:27

18. 個礦好細

19. 是賣加工膨潤土,主力是冶金球團用膨潤土

20. 10%日子生產不了

21. 工廠使用率維持到

22. 主力客戶是貿易商,好少生產商

23. 一個客佔30% 銷售

7 : GS(14)@2015-09-25 02:28:54

24. 信永中和

25. 2014年增45%,至590萬,2015年上半年轉虧40萬,1,200萬現金

8 : Clark0713(1453)@2015-12-19 10:42:38

《經濟通通訊社18日專訊》飛尚非金屬(08331)宣布,以配售方式發售1﹒25億

股,每股配售價介乎0﹒32元至0﹒38元,股份每手10000股,保薦人為時富金融。

以配售價中位數0﹒35元計,所得款項淨額1600萬元,860萬元擬作開發新產品的

生產技術,及740萬元擬作改善廠房及設施。

配售股份預期於12月29日(星期二)起開始於創業板買賣。

飛尚非金屬主要從事位於安徽省的黃滸膨潤土礦產品的開採,以及膨潤土礦產品的開發及銷

售。(jc)

9 : GS(14)@2015-12-19 14:45:09

招股書

10 : GS(14)@2016-03-29 16:28:36

轉虧1,100萬,1,800萬現金

11 : greatsoup38(830)@2016-07-12 03:28:17

bad

12 : GS(14)@2016-08-04 04:12:29

股權集中

13 : GS(14)@2016-08-04 04:14:26

股權集中

14 : greatsoup38(830)@2016-08-18 06:09:36

賺20萬,2,700萬現金

15 : greatsoup38(830)@2017-02-15 00:57:00

本公司之董事(「董事」)會(「董事會」)欣然宣佈,於二零一七年二月十四日(交易時段後),本

公司(作為潛在買方)與一名人士(「潛在賣方」)簽訂不具法律約束力之諒解備忘錄(「諒解備

忘錄」)。根據諒解備忘錄,本公司有意收購而潛在賣方有意出售一家於中華人民共和國(「中

國」)註冊成立的有限責任公司(「目標公司」)之部分股權(「建議收購事項」)。目標公司主要於

中國從事黑色大理石(輝綠岩)的礦石開採、加工及銷售,而該等石材用於板材、異型體及建築

物料。

16 : greatsoup38(830)@2017-03-18 12:23:37

虧,2,300萬現金

17 : GS(14)@2017-04-03 17:25:30

虧,2,300萬現金

18 : GS(14)@2017-04-22 08:58:18

0.7

19 : greatsoup38(830)@2017-04-23 15:05:34

有關要約人的資料

要約人為一位私人投資者,在會計、金融及投資基金管理方面擁有廣泛經驗。要約人分別於二零零三年及二零零零年取得中國中央財經大學會計專業管理研究碩士學位及會計專業管理研究學士學位。彼目前擔任山丘資產管理(北京)有限公司(「山丘資產管理」,根據中國法律於二零一四年十二月成立的公司)總經理,該公司主要在中國從事證券投資基金管理。要約人表示,山丘資產管理於二零一五年四月在中國證券投資基金業協會註冊為基金登記管理人。二零一五年四月起,山丘資產管理發行及管理約13個基金產品,發行規模約為人民幣

240百萬元。

20 : GS(14)@2017-06-16 03:58:18

0% 接納

21 : GS(14)@2017-06-25 15:04:59

垃圾協議

22 : GS(14)@2017-10-18 05:28:30

本公司董事(「董事」)會(「董事會」)欣然宣佈,於二零一七年十月十七日(交

易時段後),本集團與力拓企業(香港)有限公司(「力拓」)簽訂戰略合作協議(「戰

略合作協議」)。據此,雙方將借助各自業務的資源及實力,結合雙方於中華人民共

和國(「中國」)多個領域的多年投資積累的經驗與優勢,打造一擁有國際水準的業

務平臺,為雙方股東帶來更高的回報(「合作」)。

...

23 : GS(14)@2017-10-31 23:18:45

配售5,000萬股@1.44,金仔

24 : GS(14)@2017-12-06 09:38:14

於二零一七年十二月五日(交易時段後),本公司與認購人訂立認購協議,據此,認購人已有

條件同意認購而本公司已有條件同意配發及發行合共50,000,000股認購股份,認購價為每股

認購股份1.45港元。認購股份相當於本公告日期本公司現有已發行股份數目約9.09%以及經認

購事項擴大後本公司已發行股份總數約8.33%。

...

收購事項

於二零一七年十二月五日,買方與賣方訂立買賣協議,據此,買方已有條件同意購買而賣方

已有條件同意出售該物業,代價為人民幣12,020,000元(相當於約13,800,000港元),須於收購

事項完成後以認購事項所得款項支付。董事會擬收購該物業作為邦創隆新業務之主要營運辦

事處。

近期業務發展之最新情況

董事會謹此向股東知會本公司近期業務發展之最新情況:

(i) 本公司已與山東黃金集團之附屬公司山東黃金投資訂立合作協議以成立合營公司,藉以

(a)在中國收購潛在資源公司或資源項目;(b)投資於與加工及貿易業務相關之非金屬材

料資源項目;及(c)加工非金屬材料資源。山東黃金集團為規模最大之國有企業之一及全

國500強企業之一。山東黃金礦業股份有限公司(為山東黃金集團之附屬公司)在上海證

券交易所上市(600547.SH)。

(ii) 本公司正在研究於中國陝西省丹鳳縣收購一個石墨礦之可行性。根據本公司所取得之資

料,該石墨礦之勘探許可證及探礦權證經已取得。此外,SRK Consulting China Ltd已就

礦藏之控制資源量及推斷資源量出具技術報告。於本公告日期,已確立海外架構之法律

框架。

(iii) 本公司已設立資源買賣業務,並已就買賣尼日利亞原油及其他生產材料訂立初步合約。

本公司將於適當時候根據上市規則就任何重大進展另行刊發公告。

25 : GS(14)@2017-12-20 01:33:16

big wok

26 : GS(14)@2018-01-13 10:51:09

ended

27 : GS(14)@2018-05-08 07:59:05

得左

28 : GS(14)@2018-05-16 08:02:26

delay

29 : GS(14)@2018-05-24 10:33:26

董事會建議將本公司之英文名稱由「Feishang Non-metal Materials Technology Limited」更改為

「HangKan Group Limited 」,及將本公司之中文雙重外文名稱由「飛尚非金屬材料科技有限

公司」更改為「恆勤集團有限公司」。一份載有(其中包括)建議更改本公司名稱相關資料

連同股東週年大會通告的通函將於實際可行情況下盡快寄發予股東。

30 : GS(14)@2018-06-01 08:26:49

虧,1,200萬現金

31 : GS(14)@2018-07-01 00:28:33

話賣左d垃圾

32 : GS(14)@2018-08-08 06:22:48

虧,800萬現金

33 : GS(14)@2018-10-23 08:10:19

根據一般授權配售新股份

於二零一八年十月二十二日(聯交所交易時段後),本公司與配售代理訂立配售

協議,據此,配售代理已有條件同意(作為本公司之代理)按盡力基準促使目前

預期不少於六名承配人(彼等及其最終實益擁有人須為獨立第三方)按配售價每

股配售股份0.207港元認購最多111,762,000股配售股份。

配售股份

根據配售將予配發及發行之111,762,000股配售股份相當於(i) 於本公告日期本公

司已發行股本之20%;及(ii) 經發行配售股份擴大之本公司已發行股本約16.67%

(假設自本公告日期起直至配售事項完成日期止本公司已發行股本概無變動)。

...

進行配售事項的理由及所得款項用途

本公司之主要業務為投資控股,而主要附屬公司主要從事膨潤土開採、生產及銷

售鑽井泥漿及冶金球團用膨潤土業務。

如本公司截至二零一八年六月三十日止六個月之中期報告所披露,本集團擁有現

金及銀行結餘約人民幣34百萬元。於該等現金結餘中,約12.3百萬港元(相當於約

人民幣10.7百萬元)為於二零一五年首次公開發售股份之所得款項並已指定用作原

擬定用途,及如日期為二零一八年七月三十日之公告所披露,人民幣20百萬元已

抵押予銀行。前管理層促使供應商於二零一八年七月╱八月前退回預期貿易按金

總額人民幣57百萬元,儘管彼等先前已簽訂終止協議,但此情況仍不會落實(及在

此情況下,對該等供應商提出法律訴訟以收回按金將產生法律開支)。於本公告日

期,本集團於香港僅動用約0.48百萬港元,以支付本集團於香港的運營開支。待配

售事項完成後及假設所有配售股份獲悉數配售,配售事項所得款項總額合共將為

約23.1百萬港元,及扣除開支後,配售事項所得款項淨額估計將合共約為21.4百萬

港元,即淨發行價每股配售股份約0.191港元。本公司擬將配售事項所得款項淨額

的約8.3百萬港元用於償還本集團短期債項及其他應付款項(大部分將於二零一八

年底到期)、約6.6百萬港元用於結付專業及審計費用;以及餘下款項則用作本集團

一般營運資金,以支付未來數月本集團於香港的租金及員工成本等運營開支。

董事會認為配售事項為本集團籌集額外資金以加強財務狀況及履行其財務責任之

良機。其亦有助於擴闊本公司股東基礎及有望提高股份流動性。董事會亦認為配

售事項之條款屬公平合理,且符合本公司及股東之整體利益。

34 : GS(14)@2018-11-11 10:40:54

董事會謹此宣佈,其近期獲配售代理通知,配售事項項下僅一名承配人(而非誠如該公佈所披露不少於

六名承配人)獲促使認購配售股份。本公司與配售代理於二零一八年十一月九日就此訂立補充配售協議。

配售代理促使之該名承配人是倍搏資本盈進基金SPC(「倍搏 SPC」)(代表及為P.B. Capital Advanced

Fund 1 Segregated Portfolio行事)。

該名承配人將認購所有111,762,000股配售股份,相當於本公司於本公佈日期已發行股本之20%及本公司

經配發及發行配售股份擴大股本之約16.67%。

倍搏 SPC之資料

倍搏 SPC為根據開曼群島法例註冊成立之獲豁免獨立投資組合有限公司,其主要業務活動為投資多元

化投資組合。倍搏 SPC由倍搏環球資產管理有限公司管理。倍搏環球資產管理有限公司為於香港註冊

成立的有限公司,獲香港證券及期貨事務監察委員會發牌可進行證券及期貨條例下第4類(就證券提供

意見)及第9類(提供資產管理)受規管活動,並專注於資產管理及投資諮詢服務。

35 : GS(14)@2019-02-02 10:04:59

本公司董事會(「董事會」)謹此告知本公司股東及潛在投資者,根據本集團截至二

零一八年十二月三十一日止年度的未經審核綜合管理賬目,儘管本集團收益錄得

大幅增加,本集團預期於截至二零一八年十二月三十一日止年度錄得虧損。然而,

截至二零一八年十二月三十一日止年度的預計虧損將少於本集團截至二零一七年

十二月三十一日止年度錄得的虧損。截至二零一八年十二月三十一日止年度的虧

損乃主要來源於前任董事會代表本公司向若干供應商作出預付款項所產生的減值

虧損,其為非現金性質,對本集團的業務及經營並無不利影響。董事會認為本集團

的整體經營及財務狀況仍處於良好狀態。

36 : GS(14)@2019-03-08 01:04:28

虧,2,600萬現金

PermaLink: https://articles.zkiz.com/?id=292621

中國食品(0506,前中國糧油國際)專區

1 : GS(14)@2010-07-29 23:34:26新聞專區

http://realforum.zkiz.com/thread.php?tid=6745

2 : GS(14)@2010-07-29 23:34:34

http://www.hkexnews.hk/listedco/ ... N201007291089_C.pdf

3 : 自動波人(1313)@2010-07-30 23:40:25

尋日2319大手上板

4 : GS(14)@2010-08-13 00:00:42

http://www.hkexnews.hk/listedco/ ... TN20100812534_C.pdf

5 : GS(14)@2010-08-22 19:14:15

http://www.hkexnews.hk/listedco/ ... TN20100822038_C.pdf

業績明增實減,派2.5仙

6 : GS(14)@2010-08-28 18:36:54

http://www.hkexnews.hk/listedco/ ... TN20100824255_C.pdf

7 : GS(14)@2010-08-28 19:29:40

http://www.hkexnews.hk/listedco/ ... TN20100825137_C.pdf

8 : GS(14)@2010-09-21 22:26:19

http://www.hkexnews.hk/listedco/ ... TN20100921617_C.pdf

9 : GS(14)@2010-10-22 07:49:32

http://www.hkexnews.hk/listedco/ ... TN20101021491_C.pdf

本公司董事會(「董事會」)特此澄清:

1. 本集團從未策劃、組織、實施任何與指控競爭企業的產品引致兒童性早熟有關的活動;

2. 有關互聯網流傳公關公司的兩位管理人員為本集團總裁助理及首席顧問,均為虛假謠傳,此二人並非本集團員工;

3. 盡本公司所知,本集團沒有任何董事或高管人員被拘捕,均在正常工作;以及

4. 盡本公司所知,本集團一名業務經理(並非高管人員)正在配合中國有關當局調查。

10 : GS(14)@2011-01-21 22:34:33

http://www.hkexnews.hk/listedco/ ... TN20110121290_C.pdf

根據本集團於截至2010年12月31日止之年度(「該期間」)內的未經審核綜合管理帳目,於該期間內歸屬於本公司權益持有人的未經審核綜合利潤,預期較截至2009 年12月31日止年度歸屬於本公司權益持有人的已審核綜合利潤减少約13%(截至2009年12月31日止年度: 約19.5億港元),而於該期間內本公司未經審核綜合利潤,預期較截至2009年12月31日止年度本公司已審核綜合利潤减少約37%(截至2009年12月31日止年度: 約20.4億港元)。本公司董事(「董事」)相信該利潤减少,主要是由於油籽業務和大米業務盈利同比下降所致。

作爲經營油籽業務的一部份,本公司通過期貨套期保值來幫助規避原料及相關産品價格波動的潛在風險。2010下半年以來,農産品市場大幅波動,本公司套期保值産生期貨虧損,而現貨利潤需隨著實際銷售逐步體現。

該期間內,本公司積極發展國內小包裝品牌大米的銷售業務以擴大市場份額。因前期在渠道建設及營銷方面的投入較大,同時原料市場價格大幅上漲擠壓了預期利潤空間,使得該期間內大米業務的盈利水平下降。

董事認爲,本公司業務運營穩定,本公司戰略有序推進。

11 : prophet89(2253)@2011-01-22 19:35:23

限價之害....

12 : GS(14)@2011-03-31 22:41:32

http://www.hkexnews.hk/listedco/ ... N201103301170_C.pdf

一上市就不斷擴張,但是盈利幾乎無增長

財務摘要

截至 1 2 月 3 1 日止年度

2 0 1 0 年 2 0 0 9 年

人民幣千元 人民幣千元

收入 3 , 4 1 6 , 6 9 1 3 , 0 6 6 , 1 4 5

本公司股東應佔純利 2 1 2 , 2 7 3 1 4 6 , 8 7 3

經營活動產生之現金流淨額 1 2 3 , 3 7 0 4 2 1 , 8 1 7

每股基本盈利 人民幣 0 . 2 6 元 人民幣 0 . 2 3 元

• 本集團2 0 1 0年的利潤創歷年之最,較2 0 0 9年上升4 4 . 5%。截至2 0 1 0年1 2月3 1日止年度,

本 集 團 收 入 增 加 約 1 1 . 4%, 此 乃 主 要 由 於 大 部 分 產 品 的 銷 售 均 有 不 同 程 度 的 增 長。 兩 片 飲

料罐業務和塑膠包裝業務均錄得顯著的收入增長。

• 董事會建議向本公司股東派發截至2 0 1 0年1 2月3 1日止年度之末期股息為每股人民幣0 . 0 2 6元(相等於 3 . 1 港仙)。

13 : fung3010(2389)@2011-03-31 22:42:17

http://www.hkexnews.hk/listedco/ ... TN20110331817_C.pdf

盈利增長10%,每股盈利只增長5%。

股數年年發水,又是偽高增長股...

14 : GS(14)@2011-03-31 22:44:45

13樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/20110331/LTN20110331817_C.pdf

盈利增長10%,每股盈利只增長5%。

股數年年發水,又是偽高增長股...

如果扣除其他收益,得2%增長,每股盈利就....是下降的

除了偽高增長,仲是貴股...現在大約2.7元港幣現金,加上每股70仙港幣的盈利,值幾錢大家知道呢

15 : fung3010(2389)@2011-03-31 22:57:59

是的~~很多耐衰股都是這樣。早就脫離了基本面。#2319在一堆較大規模的耐衰股中其一股數發水最利害的。

偏偏大行又喜歡以那"偽盈利增長率" 去作PEG估值欺騙大眾....

16 : martin845(1570)@2011-04-01 00:13:46

....於2010 年,金屬飲料罐為本集團最主要的收入來源之一,全年銷售約21.6 億罐。銷售收入

約人民幣15.6 億元,與2009 年的約人民幣15.4 億元基本持平,佔本集團整體銷售約45.5%

(2009:約50.2%)。2010年金屬飲料罐業務整體的毛利率約為17.3%(2009:約19.4%),較去

年下降約2.1%,主要的原因是本集團位於杭州的兩片飲料罐生產線於2010 年上半年處於大客

戶的供貨認證階段和試生產階段,下半年通過大客戶認證後才進入穩定生產。而位於武漢的

第二條兩片飲料罐生產線於2010 年底投入運營,仍處於包括加多寶在內的大客戶認證階段和

試生產階段。....

本集團位於杭州的第一條鋁製兩片飲料罐生產線於2009 年12 月開始投產,年產能為7 億罐。

此生產線於2010 年上半年主要在進行大客戶認證和試生產階段,下半年才開始批量生產。另

外,位於武漢的第二條兩片飲料罐生產線於2010年底提前投入運營,年產能為8億罐,仍處於

大客戶認證階段和試生產階段。2010年本集團兩片飲料罐總銷量達到約4.8億罐(2009:無)。

本集團計劃在華北,華南和西南等地新增兩片飲料罐生產線的投資;而兩片飲料罐主要客戶

除戰略合作夥伴加多寶外,亦新增多個知名品牌的大客戶,例如可口可樂中國、青啤集團、

華潤啤酒等,優化了本集團的客戶結構。........

==============

對呢隻野我無特別感情

但望下望下俾我望到呢段野

撇開公司吹水,假設產能用盡,又增加多個知名品牌

以白癡數學就咁計加減數

負責高是要不斷建生產線及廠房

毛利及每股盈利低

是因為生產線建成後

都要用半年時間測試及試產

點計都好過那些依靠收購同業的假增長

依照這個理論

下年有可能爆發性增長喎!!

因為一兩價位

18蚊樓下我無入到3323

而家日日揼X

唔想歷史重演....

以上兩位高手有乜睇法

17 : GS(14)@2011-04-01 07:53:26

好明顯看到生產價格下降,其他對手又在擴產,利潤未必爆發

客戶來來去去都是那幾位...可樂、百事、王老吉....

銷售收入(人民幣億元) 1 5 . 6 1 5 . 4 1 . 3

銷售量(億罐) 2 1 . 6 1 9 . 3 1 1 . 9

其中:三片飲料罐 1 6 . 8 1 9 . 3 - 1 3 . 0

兩片飲料罐 4 . 8 – 1 0 0

毛利額(人民幣億元) 2 . 7 2 . 9 - 6 . 9

毛利率 1 7 . 3% 1 9 . 4% - 2 . 1

18 : david395(4434)@2011-04-02 11:19:22

2010年的中糧包裝(一)

2009 2010

收入 3,066,145 3,416,691

銷售成本 (2,601,081) (2,890,984)

毛利 465,064 525,707

其他收入及收益-淨額 * 11,860 67,192

銷售及營銷費用 (117,832) (140,959)

行政費用 (139,195) (159,040)

財務費用-淨額 (38,646) (6,699)

除所得稅前利潤 181,251 286,201

所得稅開支 (27,410) (67,882)

年度利潤 153,841 218,319

每股盈利 0.23 0.26

年度利潤增長 + 42%

每股盈利增長 + 13%

---

1. 要注意,中糧於2009年計算每股盈利時,是採用了超額配售股份前的股份數,即628,329,000股 (2009年年報 P.140);而2010年計數,才採用了超額配售股份後的股份數,即 830,000,000股 (2010年年報 P.19),所以「視覺上」,中糧包裝的每股盈利增長很差。

2. 與2009年的年報比較,2010年的稅務優惠應該完結 (因為稅前利潤 x 25% 差不多是等於稅項,所以應該優惠完結了),結果該年度的所得稅開支,比2009年高出很多,對盈利的影響也頗大。

3. 但比較古怪的,是「其他收入及收益」,參看09年及10年的年報,該數目大部份為政府補貼收入,而年報的說明,是「政府補貼收入乃由當地政府授予以支持當地公司且不受任何條件規限。」(!!!!!!!)(2009 - P.131),那麼即是「點吹都得」,無得估。此項目也幫助了2010年的數據很多,因為所得稅開支大幅提高,如果不是政府補貼搭救,今年該不會有那麼高的增長。

4. 所以考慮中糧包裝的盈利能力時,最好將「政府補貼收入」正常化,並預計25%的所得稅開支計到盡,條數會比較可信。

----

A. 今年的中糧包裝增長其實很勁,因為主力的飲料罐生產是不太順暢,年度業績高升,主要靠「綜合金屬包裝」業務的增長,包括食品罐、氣霧罐、金屬蓋、印塗鐵、鋼桶及其他金屬包裝。可以說,「綜合金屬包裝」並不算是公司的盈利主力,因為所有乜罐物罐加起來的毛利額,才差不多等於飲料罐的毛利額:

飲料罐 - 毛利額 2.7 億 綜合金屬包裝 - 毛利額 2.3 億

飲料罐:

2010 2009

銷售收入 15.6 15.4

銷售量(億罐) 21.6 19.3

三片飲料罐 16.8 19.3

兩片飲料罐 4.8 0.0

毛利額 2.7 2.9

毛利率 17.30% 19.40%

綜合金屬包裝

2010 2009

銷售收入 17.4 15.0

毛利額 2.3 1.6

毛利率 13.20% 10.90%

包裝銷售收入佔比

2010

飲料罐 1,554,639 45.50%

食品罐 258,494 7.57%

氣霧罐 316,493 9.26%

金屬蓋 641,806 18.78%

印塗鐵 174,867 5.12%

鋼桶 193,821 5.67%

塑膠包裝 125,331 3.67%

其他 151,240 4.43%

3,416,691 100.00%

可見,在飲料罐的新增產能尚未發揮能力的情況下,單靠綜合金屬包裝的增長,仍然取得 +42%的成績,實屬不錯。

B. 接著下來,就需要了解飲料罐2010年的生產情況,以及未來公司的新增產能潛力。

(下篇續)

http://hk.myblog.yahoo.com/goldone04/article?mid=3993

19 : david395(4434)@2011-04-02 11:19:53

根據招股書的計劃,籌得資金,是用來大幅擴張飲料罐的產能。純看數字,頗為吸引:現飲料罐產能為21.6億罐,若果下表計劃能夠順利進行,2011年的新產能為增加 9.5億罐:

完工日期

飲料罐(噸)

食品罐(噸)

皇冠蓋(噸)

塑膠容器(噸)

印塗鐵(噸)

武漢新增產能

2011年底

800,000K

50,000K

1,400,000K

12,000K

成都新增產能

2011年底

150,000K

50,000K

8K

番禹新增產能

2011年底

41,000K

24K

以上三項總產能

950,000K

100,000K

1,400,000K

53,000K

32K

擴張計劃也正在進行當中:

計劃金額 已動用資金

百萬元 百萬元

資本性開支項目:

武漢項目 383 305 80%

成都項目 144 88 61%

番禺項目 180 38 21%

其他項目 120 120 100%

償還貸款 96 96 100%

營運資金 77 77 100%

合計 1,000 724

- 也不用開心得太早,因為2010年的業績已說明,要產能正式投入使用,以及全面發揮生產力,是需要比較長的時間,請參考以下管理層的記敘:

「... ...主要的原因是本集團位於杭州的兩片飲料罐生產線於2010 年上半年處於大客戶的供貨認證階段和試生產階段,下半年通過大客戶認證後才進入穩定生產。而位於武漢的第二條兩片飲料罐生產線於2010 年底投入運營,仍處於包括加多寶在內的大客戶認證階段和試生產階段」

「... ...本集團位於杭州的第一條鋁製兩片飲料罐生產線於2009 年12 月開始投產,年產能為7 億罐。此生產線於2010 年上半年主要在進行大客戶認證和試生產階段,下半年才開始批量生產。另外,位於武漢的第二條兩片飲料罐生產線於2010年底提前投入運營,年產能為8億罐,仍處於大客戶認證階段和試生產階段」

「... ...其中三片飲料罐的銷售達到約16.8億罐(2009:約19.3億罐),較去年下降約13.0%,主要下降原因是為配合本集團戰略客戶加多寶飲料包裝形式的改變,將部分加多寶的飲料罐訂單由三片飲料罐調整為兩片飲料罐,並有計劃地縮減了部分外加工三片罐的生產」

從以上內容,可以推斷:

1. 一條生產線就夠正式投產,需要:大客戶的供貨認證 > 試生產階段 > 最終大客戶認證 > 正式進入穩定生產 ---- 看來整個程序最少需時半年。

2. 現有的杭州生產力還未全面發揮

3. 雖說武漢新廠的產能達8億罐,但個人理解,不是一建廠就能生產到8億,而是需要時間慢慢進行。

---

另外,集團除了武漢、成都,也打算於新地方新增廠房:

「... ...本集團計劃在華北,華南和西南等地新增兩片飲料罐生產線的投資」

---

- 中糧包裝的營運扛捍也頗大,假設成本增加不多,15%的營業額增長,也可以令公司取得不俗的高雙位數字增長。

- 比較難預算的是管理層的執行能力,因我們很難預期來年有多少新增產能能夠正式投入營運,不同的估計,得出的盈利數字差別可以很大。

- 粗糙地計算一下,假設2011年營業額增長13%,成本約增加10%,利得稅25%,每股盈利可能達到 $0.35~0.38左右。不過意思不大,一切視乎新產能的落實速度。而由於高營運扛桿,1%的營業額差異,計算出的結果會有一定的差距。

- 中糧包裝的盈利特點,可能會有高爆發力的潛質。

- 估計英SIR遲些會於華富出分析,到時候再對以上分析作出修正。

---

個人認為現價 $5.02 是偏低,以公司的增長潛力與估值衡量,還有一定的吸引力。

只要簡單地設定 $4.5 止蝕即可。

http://hk.myblog.yahoo.com/goldone04/article?mid=3994

20 : GS(14)@2011-04-02 12:07:01

罐頭公司都是要小心

21 : GS(14)@2011-04-05 17:04:12

http://www.hkexnews.hk/listedco/ ... TN20110328315_C.pdf

506 倒退一半三大原因

銷售及分銷成本

於 本 年 度, 本 集 團 的 整 體 銷 售 及 分 銷 成 本 較 去 年 激 增 約 1 4 . 2%, 主 要 受 酒 類 業 務 的 銷 售 及 分 銷 成本相對收入比率上升約8個百份點所帶動。於回顧年度內,由於酒類業務正進行營銷模式的戰略性轉型工作,相關費用及「長城」品牌-特別是高端產品類別的品牌支出普遍增加。

行政開支

本 年 度 整 體 行 政 開 支 較 去 年 增 加 約 2 0 . 0%, 此 乃 受 各 事 業 部 及 公 司 本 部 的 職 能 部 門 搬 遷 至 新 辦 公地點後全年辦公室開支增加及中國與海外新附屬公司開辦費增加所帶動。

所得稅支出

本集團的有效稅率由約2 5 . 8%上升至約3 1 . 9%,此乃主要由於若干附屬公司的長期虧損稅項之稅務抵扣能力存在不明朗性所致。

22 : david395(4434)@2011-04-12 10:05:19

高增長料持續 中糧包裝看好

撰文:賀升

欄名:明「升」股

中糧包裝(00906)2010年度盈利創出2.12億元(人民幣.下同)的佳績後,其董事總經理張新更定出一個長遠發展目標,希望保持每年雙位數以上的盈利增長,成股價長綫向好的重要基石。

事實上,根據中銀國際的研究報告,預計其2011、2012及2013年的盈利分別為2.17億、2.56億及3.55億元,每股盈利分別為26.1分、25.6分及42.7分,並給予其「買入」投資評級,目標價6.25港元。

此外,交銀國際認為其2010年純利按年增長44.5%,符合市場及該行預期,按其2010年至2012年每股盈利複合年增長率達28.2%計,給予其2011年的12.9倍PE,目標價8.4元。

賀升認為,中糧包裝的股價經過早前洗禮之後,貨源已盡落強者手中,近期股價在大成交之下,攀升到昨日收市的5.47港元,與2009年11月的5.39港元上市價接近,投資風險不大,加上公司積極拓展業務及有母公司注資因素,預計股價向上,首個目標為6.25元,破位後可反覆向上挑戰8.4元高位,跌破5元止蝕。

中糧包裝是中國綜合性消費品金屬包裝領域的龍頭企業,亦是全國最大的金屬包裝集團,其主要從事生產飲料罐、食品罐、氣霧罐、金屬蓋及印塗鐵等產品。在2009度,其產能分別為17.74億罐、2.47億罐、3.12億罐、125.27億隻及1,888億噸,而在2010年度的34.2億元營業額之中,飲料罐佔了近半(15.54億元),金屬蓋次之(6.42億元),其他各個業務範疇的表現相當接近。而公司大規模展開塑膠包裝業務,將成業務增長亮點。

飲料罐業務獲大行看好

在2009年末,公司建成了第一條年產能7億個鋁製兩片飲料罐生產綫,2010年末亦增加一條年產能8億罐的生產綫,而明年將分別在天津及成都興建年產能8億及7億罐生產綫,於2013年再於廣州增加一條8億罐生產綫,故此鋁製兩片飲料罐產能將會由2009年度的零,增長至2013年度的38億罐。不少大行的研究報告均看好該業務,並預期此乃公司未來盈利及股價上升的主要動力。

23 : pcp7838(1616)@2011-04-12 10:41:46

真要買我覺得廣南好一些。

24 : GS(14)@2011-04-12 21:34:27

其實基本上呢行唔易做,近排一大堆同業上市,我估最少三四間,資金突然多了好多,多數用來大事擴廠,在量增加下,會點呢?

25 : GS(14)@2011-06-13 23:23:29

http://www.hkexnews.hk/listedco/ ... TN20110610630_C.pdf

牛先生唔做

26 : GS(14)@2011-07-14 22:34:11

http://www.mpfinance.com/htm/Finance/20110714/News/eb_ebd1.htm

中糧母36億增持蒙牛

2011年7月14日

【明報專訊】據聯交所披露,中糧控股(0606)母公司中糧集團斥資近36億元,本周一於場外大手增持蒙牛乳業(2319)1.42億股,持股權由19.92%升至28.04%,進一步坐穩大股東地位。蒙牛回應稱,中糧增持股份全部來自公司股東金牛、銀牛,及剛卸任董事會主席一職的牛根生旗下海外信託基金。

27 : GS(14)@2011-09-02 08:05:31

http://www.hkexnews.hk/listedco/ ... TN20110831517_C.pdf

906

財務摘要

截至6月30日止六個月

2011年 2010年

人民幣千元 人民幣千元 變幅

(未經審核) (未經審核) 百分比

收入 2,114,452 1,706,571 23.9%

本公司擁有人應佔利潤 136,496 104,424 30.7%

每股盈利 人民幣0.16元 人民幣0.13元 30.7%

本公司董事會向於2011年9月21日名列本公司股東名冊之股東宣派截至2011年6

月30日止六個月的中期股息每股普通股人民幣0.033元(相等於4港仙)。

盈利實肉增長15%...大約全年賺36仙,值2.16啦,負債不算重

28 : GS(14)@2011-09-02 08:06:25

展望

本集團對2011年下半年的業務增長和未來抱有信心。首先,本集團位於杭州工廠

和武漢工廠的鋁製兩片飲料罐生產線陸續批量生產。而天津工廠和成都工廠的鋁

製兩片飲料罐生產線亦正在建設中,預期將於2011年年底及2012年年初相繼投

入運營,這都將有助本集團的業務增長,鞏固本集團在金屬飲料罐行業的領導地

位。同時,本集團在收購品冠塑膠包裝業務後,在華東、華南、華北和華中等區

域相繼擴大產能,隨䋠新建產能逐步投入批量生產,塑膠業務銷售收入將會有較

大的增長。

中國食品飲料、日化等消費品行業於2011年至可預見的未來,將持續健康的發

展。中國消費水平的提高及消費結構的提升必將進一步拉動中高端消費品包裝的

銷售。本集團將繼續對消費品包裝進行整合,緊握中高端包裝市場及細分市場的

發展方向,鞏固市場份額;同時,本集團亦將積極增進與客戶的溝通,通過高質

量的包裝產品幫助客戶提升其在消費者中的知名度。

展望未來,中糧包裝將加強與國際、國內同行及關聯企業的合作,在生產、運

營、銷售及研發等方面向國際一流企業靠近;大力推進新產品研發工作,向國際

一流的包裝科技領域邁進;在為消費者提供高品位、高質量、高享受的包裝產品

上不懈追求、精益求精,滿足消費者日益增長的需求。

29 : GS(14)@2011-09-03 19:22:49

http://www.hkexnews.hk/listedco/ ... TN20110830145_C.pdf

2319

摘 要

未 經 審 核

截 至 六 月 三 十 日 止 六 個 月

二 零 一 一 年 二 零 一 零 年

人 民 幣 千 元 人 民 幣 千 元

收 入 18,578,642 14,434,223

毛 利 4,824,888 3,787,172

本 公 司 擁 有 人 應 佔 利 潤 789,754 618,820

經 營 業 務 所 得 淨 現 金 流 入 1,381,454 1,168,703

每 股 盈 利(人 民 幣 元)

-基 本 0.454 0.356

-攤 薄 0.453 0.355

• 本 集 團 憑 藉 持 續 優 化 的 產 品 組 合 和 綠 色 健 康 的 品 牌 形 象,進 一 步 鞏 固

市 場 領 先 地 位,期 內 收 入 增 長28.7%至 人 民 幣185.786億 元,而 本 公 司 擁

有 人 應 佔 利 潤 增 長27.6%至 人 民 幣7.898億 元。

• 本 集 團 生 產 規 模 持 續 擴 大,截 至 二 零 一 一 年 六 月,合 計 年 產 能 達676萬

噸。

• 本 集 團 持 續 以「好 品 質,綠 生 活」的 品 牌 主 張,推 行 多 個 綠 色 環 保 品 牌 活

動,期 內 蒙 牛 榮 獲「年 度 社 會 責 任 企 業」、「最 具 影 響 力 的 低 碳 領 袖」及 再

次 榮 登「生 態 中 國 貢 獻 獎」榜 單。

• 併 購 君 樂 寶 後,雙 方 展 開 充 分 合 作,最 大 化 共 用 資 源,促 進 共 同 發 展。

• 本 集 團 進 一 步 實 行 組 織 架 構 變 革,加 強 各 系 統 之 間 的 協 調 合 作,整 體 協

同 效 應 逐 步 顯 現。

增長25%...至7.9億人仔...有30億人仔現金

30 : GS(14)@2011-09-03 19:23:16

展 望

中 國 乳 製 品 市 場 持 續 壯 大,國 家 對 行 業 安 全 監 控 日 益 嚴 格,為 中 國 乳 業 的 未 來

發 展 締 造 了 健 康 的 成 長 環 境,這 也 為 身 為 行 業 領 導 者 的 蒙 牛 創 造 了 發 展 契 機。– 21 –

本 集 團 將 立 足 於 原 有 的 領 先 優 勢,將 五 年 發 展 計 劃 繼 續 有 序 地 向 前 推 進。蒙 牛

將 致 力 在 產 品 方 面 推 陳 出 新,優 化 產 品 整 體 結 構,為 企 業 發 展 提 供 源 源 不 斷

的 生 命 力,同 時 將 持 續 推 進 奶 源 建 設,確 保 產 品 品 質,打 造 綠 色 健 康 的 品 牌 形

象,為 本 集 團 鋪 下 可 持 續 發 展 的 道 路。

31 : GS(14)@2011-09-06 21:18:58

http://www.hkexnews.hk/listedco/ ... TN20110829163_C.PDF

506

增加1倍,至3.1億,負債不重

32 : GS(14)@2011-09-10 12:52:36

2011-9-7 HJ

...

中國食品於6 月底銀行借貸16.98 億元,而現金及存款為26.72億元,淨現金9.74 億元,財務狀況寬裕,有利發展

。看其意向,較為集中在葡萄酒的發展,已收購智利的葡萄園及酒廠,亦已收購法國雷沃堡酒莊,仍在美國、澳洲

及西班牙產區尋求收購機會,以結合現有的煙台、沙城及昌黎三個生產基地及兩家酒莊,而自有及合作基地的葡萄

供應量已達63%,仍在寧夏及新疆建設生產基地,完成後年產能力將增5 萬噸,這樣的發展規模, 必須有強勁的銷

售增長配合。市場已有不少進口貨在競爭,已收購的智利及法國酒莊,可以提供競爭能力。

休閒食品令人失望

在中國經營食品是有相當市場,而年來原料價格上升,又受限價的影響,葡萄酒又有進口貨的競爭,以致各業務均

有一定困難,但經策略性安排,部分已轉好;增幅特大是過去太差的對照,休閒食品虧損多年仍無法扭轉弱勢,則

較為令人失望。

中國食品業績轉好,特別是葡萄酒,其交投不活躍,表現幾乎不受大市影響,近期表現穩定,但食油仍待進一步改

善,才能獲理想回報,現價預期P╱E 已近30 倍,稍為偏高,慎防反覆。

戴兆

33 : andy(858)@2011-10-24 19:12:15

http://www.hkexnews.hk/listedco/ ... TN20111024162_C.pdf

2319

中國蒙牛乳業有限公司(「本公司」,與附屬公司合稱「本集團」)留意到近日媒體報道,指

本集團正和投資銀行就可能競購輝瑞公司(Pfizer Inc.)嬰兒食品業務(「該項收購」)一事

進行商談。本公司董事會(「董事會」)特此說明截至本公告日期,本公司並未與輝瑞公司人

士直接洽商該項收購事宜,現時對於該項收購亦未有任何實際安排或計劃。

董事會認為倘若輝瑞公司最終決定出售其嬰兒食品業務,這將會是奶品行業的一件備受注目事

情,而本集團也會與其他乳製品公司一樣,密切留意事情的發展。若日後本公司決定參與該項

收購並與輝瑞公司正式開展商談或協定,公司當遵守《上市規則》的一切規定,在適當時候刊

發公告,通知股東和有意投資者。

34 : GS(14)@2011-12-12 23:51:14

蒙牛副總裁盧建軍做客雪球訪談實錄

http://xueqiu.com/8669998471

35 : 摘星(6904)@2011-12-28 17:44:07

http://www.hkexnews.hk/listedco/ ... TN20111228009_C.pdf

(股份代號: 2319)

中國蒙牛乳業有限公司(「公司」,與附屬公司統稱為「集團」)注意到近期一些媒

體對集團於中華人民共和國(「中國」)境內眉山工廠某一批次250毫升紙盒裝純牛奶

產品在國家質檢部門的抽檢中發現黃曲霉素M1超標報導。

2011 年12 月24 日,國家質檢部門公佈了近期對全國液體乳產品進行抽檢的結果。是

次國家質檢部門抽檢集團全國各生產基地共計25 個批次產品中的其他24 個抽檢批次,

各項指標均符合國家標準。集團相信發生有關問題產品事件的原因是由於眉山當地個別

奶牛養殖場飼料發霉和變質,奶牛在食用這些飼料後使原奶中的黃曲霉素M1 超標。

在此次抽查中,國家質檢部門在集團四川眉山工廠的成品庫中抽取了液體乳樣品進行檢

測,發現該批次產品黃曲霉素M1超標。由於該批次產品在接受抽檢時尚未出庫,公司立

即將全部產品進行了封存和銷毀,沒有問題產品流向市場。目前,包括香港在內的中國

境內境外市場上銷售的全部產品均為合格產品。

集團認真汲取這一事件的教訓,將強化生產質量監控程序,從原奶收集至成品出庫每一

個環節上把好質量關,確保產品質量及食品安全。

36 : GS(14)@2011-12-29 00:10:58

又跌過

37 : killer2012(20151)@2011-12-29 01:31:11

2319 really pk

38 : GS(14)@2011-12-29 12:06:38

真是食死人

39 : Louis(1212)@2011-12-29 19:35:39

2319蒙牛會如2008年10月再次看到$6?

40 : GS(14)@2011-12-29 21:12:57

唔會

41 : Clark0713(1453)@2012-03-26 21:28:47

#906 截至2011年12月31日止年度全年業績公告

http://www.hkexnews.hk/listedco/ ... TN20120326538_C.pdf

strong, a long term good stock!

42 : GS(14)@2012-03-26 22:00:24

財務摘要

截至12月31日止年度

2011年2010年變動

人民幣千元人民幣千元(%)

收入4,342,277 3,416,691 +27.1%

稅息折舊及攤銷前盈利516,383 403,689 +27.9%

本公司股東應佔純利280,298 212,273 +32.0%

每股基本盈利人民幣0.34元人民幣0.26元+30.8%

擬派每股末期股息人民幣0.035元人民幣0.026元+34.6%

每股淨資產人民幣3.08元人民幣2.80元+10.0%

‧ 本集團2011年創出利潤新高,較2010年上升32.0%。截至2011年12月31日

止年度,本集團收入增加27.1%,此乃主要由於金屬飲料罐、綜合金屬包

裝和塑膠包裝業務均錄得顯著的銷售增長。

‧ 董事會建議向本公司股東派發截至2011年12月31日止年度之末期股息為每

股人民幣0.035元(相等於4.3港仙)

增長60%,至2.4億人仔,轉負債

2012年展望

展望2012年,預計中國國內消費品市場將隨著中國經濟的發展而繼續保持穩定增

長,因此本集團對業務與企業發展前景充滿信心。本集團將堅持推進「中國綜合

消費品包裝領導者」戰略目標的實施,繼續加大兩片罐業務和塑膠業務的拓展力

度,同時鞏固馬口鐵金屬包裝業務的行業領導地位。2012年,本集團在成都工廠

和天津工廠的兩條兩片罐生產線將陸續投產,杭州工廠和廣州工廠新增兩片罐生

產線的專案也將啟動;在塑膠包裝業務方面,本集團將繼續加大區域佈局,通過

自建或並購的方式,加速個人護理與食品飲料塑膠包裝業務的發展。

同業都好似好好,一齊擴產

43 : 不得輸錢(17942)@2012-03-26 22:11:28

財務健康,銀行借貸大增18億...

有意擴張或收購?

44 : GS(14)@2012-03-26 22:20:50

43樓提及

財務健康,銀行借貸大增18億...

有意擴張或收購?

估計都是,因為最近大家都擴緊

45 : Clark0713(1453)@2012-03-28 13:48:29

#606 中國糧油控股

截至2011年12月31日止年度全年業績公告

http://www.hkexnews.hk/listedco/ ... TN20120328249_C.pdf

46 : Clark0713(1453)@2012-03-28 13:53:59

#606

"業務回顧

油籽加工業務

本公司是中國最大的植物油及油籽粕生產商之一,銷售產品包括大豆油、棕櫚油、菜籽油及油籽粕,

並主要以「福掌柜」、「四海」、「喜盈盈」和「谷花」品牌銷售。

油籽加工業務為本公司最大的收入來源,佔本公司2011年總收入67.4%。受惠於產能釋放及售價上

漲,帶動業務收入按年增長68.3%,為555.218億港元。年內,由於原料價格整體較去年上升,植物

油平均售價按年上漲30.8%,而新建項目順利投產,亦帶動植物油銷量按年增加35.0%至308.2萬公

噸,油籽粕銷量按年上升38.8%至539.9萬公噸。此外,本公司致力控制生產成本,適時進行原料採

購,並堅持執行套期保值以管理原料及相關產品價格波動的潛在風險,使年內實現6.1%毛利率,

較去年上升4.4個百分點,處於行業較高水平。

2011年,油籽加工行業面對較大挑戰,上半年在全球供求偏緊形勢之下,大豆價格居高不下,而棕

櫚油的進口價格也在高位運行。然而,在國內控制消費價格過快增長的背景下,相關產品價格上行

乏力,加之粕類產品的終端需求低於預期,豆粕價格疲軟,導致油籽加工業務出現行業性虧損。踏

入下半年,受宏觀經濟環境影響,國際大宗商品價格劇烈波動,下調趨勢明顯,由於國內油籽整體

供應充裕,養殖業對豆粕的需求亦需時回復,相關產品價格持續受到抑壓,加深了對行業的壓力。

面對行業經營環境嚴峻,本公司認真研究市場走勢,抓住有利時機,採購遠期所需原料,有效控制

原料成本,一貫堅持的套期保值業務模式發揮了關鍵的防範風險和鎖定利潤的作用。另外,本公司

致力提高管理水平,採取多種有效措施控制生產成本,並根據市場變化的情況,適當調節生產節奏,

年內整體工廠開工率維持在行業較高的水平。

在客戶服務方面,本公司確保對客戶連續穩定供貨及做好多項售後服務,並按不同區域的需求和價

格差異,主動協調不同區域客戶的銷售量,確保市場能有序消化供應,使植物油銷售保持理想的增

長。另外,本公司致力提高產品的附加值,年內積極研發煎炸油的改進項目,進一步增強產品的耐

煎炸度,目前產品已在全國推廣並得到市場認可。

截至2011年12月31日,本公司在江蘇、山東、天津、廣西、湖北、廣東、江西、安徽、重慶,共有

十四個加工廠,年壓榨產能為1,038萬公噸、精煉產能為417萬公噸。四家菜籽廠以及廣西和天津的

大豆壓榨新廠已於年內投產,為整體銷量帶來貢獻,這六家新廠的建立使得公司的產能佈局更加完

善,尤其是對覆蓋華中、西南和華北地區的市場具有重要意義,同時標誌著本公司油籽加工業務階

段性的產能建設基本到位,產品組合、區域佈局得以優化。2012年本公司將更集中利用工廠沿海沿

江的地理優勢,提升採購效率,並加強在鄰近區域的市場開發,提高產能使用率並推動業務的銷量

增長,鞏固並逐步擴大產品市場份額。

展望未來,國內城市化發展,以及餐飲業、食品加工業和飼料業的持續擴張均會為植物油及油籽粕

帶來龐大的需求。由於外圍經濟環境不明朗,大宗商品價格波動,行業競爭亦日趨激烈,本公司將

密切跟蹤市場行情,堅持執行套期保值,繼續秉持在採購、加工、銷售、風險控制各環節中的高效

管控策略,為客戶提供安全、健康的產品,積極研發和創新,以鞏固行業領導地位。

生化及生物燃料業務

2011 年,本公司的生化及生物燃料業務總收入為128.926 億港元,按年上升27.3%,增長主要由產

品價格上升所帶動。年內成本上升得以有效傳導,毛利率由去年的13.2%,上升至14.6%。

生化業務

本公司的生化業務主要從事玉米加工,銷售產品包括玉米澱粉、甜味劑(麥芽糊精、果葡糖漿及麥

芽糖漿等)、玉米毛油及飼料原料等。

2011 年,受產品售價及銷量上升所帶動,生化業務收入按年增長26.2%至70.696 億港元。年內玉

米價格攀升,促使澱粉及甜味劑的產品售價分別按年上升9.7%及27.2%。本公司積極創新和優化

產品結構,拓展市場份額,年內銷售玉米澱粉143.8 萬公噸,按年增加19.3%﹔銷售甜味劑34.7 萬

公噸,按年增加10.4%。

國內造紙、啤酒及食品加工等行業,對澱粉的需求快速增長,本公司以市場需求為主導,積極透過

科研創新和技術改造,開發並推出高附加值新產品,以滿足更多的消費群。年內,研發出瓦楞紙專

用澱粉、火腿腸專用澱粉、米粉專用澱粉等產品,同時,針對啤酒生產商的需求,加大推廣啤酒專

用澱粉的力度,通過與華潤雪花、英博啤酒等高端客戶建立戰略夥伴關係,促進銷量穩定增長。

回顧年內,蔗糖價格持續高企,帶動了下游糖果、調味品及飲料生產商對果葡糖漿的需求。本公司

憑藉自身澱粉加工規模的優勢,積極提高澱粉的轉化率,開發高附加值的產品線。年內,本公司生

產特殊規格的定制糖漿產品,滿足糖果、糕點製造商等客戶的不同需求,同時亦繼續為可口可樂及

百事可樂公司于中國東北地區全部七家裝瓶廠供應果葡糖漿,其中部份裝瓶廠更在年內提高產品中

使用果葡糖漿的比例,促使銷量較去年有所增加。而隨著湖北的澱粉糖項目已於2011 年底建成,

本公司的澱粉糖產品覆蓋面擴大至華中地區。

截至2011 年12 月31 日,黑龍江及湖北的新廠于年內順利投產,連同位於吉林及上海共6 家工廠,

玉米年加工產能增至245 萬公噸,甜味劑產能增至55 萬公噸,而10 萬公噸的味精生產能力則在試

車階段。2012 年,本公司將進一步加強甜味劑的生產能力,先後于四川及吉林增加共20 萬公噸的

產能。

展望未來,隨著市場對生化產品的需求日益增加,本公司將致力提升旗下產品的附加值,增強澱粉

向下游產品的轉化能力,進一步向深加工環節伸延。此外,本公司會致力提升原料的掌控能力,開

拓更多渠道採購優質原料,嚴格控制成本,挖潛降耗,提升服務客戶的效率,從而繼續鞏固及擴大

市場的地位。

生物燃料業務

本公司是中國主要的燃料乙醇生產商之一,旗下生物燃料業務主要透過中糧生化能源(肇東)有限

公司及廣西中糧生物質能源有限公司兩家附屬公司經營,後者以木薯為原料,是中國首家及目前唯

一一家非糧燃料乙醇生產企業。本公司銷售產品包括燃料乙醇、無水乙醇、食用酒精、玉米毛油及

玉米幹酒糟(DDGS飼料)等。

回顧年內,生物燃料業務收入為58.230 億港元,較去年增加28.6%。2011 年2 月,國家發展和改

革委員會(「發改委」)把燃料乙醇出廠價格結算標準由90 號汽油調高至93 號汽油,年內亦3 次調

整汽油價格,致令燃料乙醇整體價格提升。然而,由於廣西市場未實現完全封閉,縱使下半年通過

相關溝通工作後情況有所改善,仍使本公司整體燃料乙醇銷量按年減少5.5%至34.2 萬公噸。另外,

銷售無水乙醇及食用酒精則按年增加24.9%至合共22.2 萬公噸。

2011 年,國內玉米價格逐步攀升,本公司緊貼市況,抓住有利時機,提前在低價區間建立好庫存,

紓緩原糧成本上漲的壓力。至年底,受新糧上市以及宏觀經濟所影響,玉米價格從高位有所回落,

本公司主動控制採購節奏,在消化前期較低成本庫存的同時,按生產需要進行採購,規避跌價風險。

本公司亦致力進行技術研發,加強減排降耗,促使產品品質和技術指標達到更高水平。

截至2011 年12 月31 日,本公司在黑龍江和廣西共有2 家工廠,燃料乙醇、無水乙醇及食用酒精

產能合共60 萬公噸,其中燃料乙醇產能為38 萬公噸。

展望未來,本公司將進一步控制生產成本,並透過技術研發,提供更高品質的產品,以滿足客戶對

產品不斷提高的要求,同時根據國家對非糧燃料乙醇的推進指引,積極參與有關的項目建設,為推

動可再生綠色能源作出貢獻。

大米加工及貿易業務

本公司是國內領先的包裝米供應商及中國最大的大米出口商以及進口商,主要從事白米及蒸谷米的

加工與貿易。包裝米主要以「福临门」、「五湖」和「金盈」等品牌銷售。出口業務既面向日本、南

韓、港澳等傳統核心市場,亦針對中東、東歐、非洲、中亞及美洲國家。

2011年大米業務堅定執行既定的轉型戰略,內銷發展迅速,年內銷量躍升76.9%至92.8萬公噸,佔

總銷量約八成。受惠於內銷銷量增長所帶動,大米加工及貿易業務收入按年增長50.1%至64.837億

港元。然而,內銷業務仍處於培育期,開拓市場和搶佔市場份額為本階段的關鍵,產品盈利性還未

能完全釋放,加之年內原料價格持續處於高位而產品價格受壓,成本傳導不充分,內銷毛利空間受

到抑壓。另一方面,受到產品和國內原料價格倒掛影響,出口業務的銷量減少33.3%至28.1萬公噸。

但本公司在出口市場不利的情況下,發揮原料採購佈局優勢及國際貿易經驗,保證了出口毛利水平,

支持業務轉型與發展。

2011年,國內原糧價格高漲,本公司抓住國際市場行情機遇,適時從越南、泰國、巴基斯坦、烏拉

圭等大米出口國以較低成本進口了部分優質大米,滿足國內市場對大米多元化的需求,並有效紓緩

國內原糧價格上漲的壓力。在優化產品結構方面,本公司對江蘇、寧夏以及國內南方產區的區域性

米種進行研究,豐富產品線,以滿足更多消費者的差異化需求。

受國內城市化發展和消費者對食品安全的重視逐步提升所帶動,小包裝米市場增長迅速,本公司抓

住國內龐大的大米消費市場和消費模式轉變的機遇,大力拓展國內小包裝品牌大米銷售業務。目前

已經在全國設立銷售分公司及工廠營銷部共22家,產品覆蓋大賣場、超市、糧油店、餐飲店等超過

50,000個銷售終端。根據AC尼爾森2011年對全國大賣場小包裝米的市場調研,本公司的大米產品

市場佔有率為14.6%,繼續保持國內第一地位。

此外,本公司亦積極開拓餐飲和食品加工等渠道,以提升內銷銷量。通過與規模大、增長快、具有

行業知名度和影響力的重要客戶合作,充分發揮在原糧品質、加工工藝、產品品質、食品安全、供

應鏈管理和客戶服務等方面的優勢,年內推進與百勝集團、百威英博集團、旺旺集團及吉野家等大

客戶的戰略合作。

截至2011年12月31日,本公司在黑龍江、遼寧、江西、江蘇、寧夏、湖北、吉林共有8家大米加工

廠,年大米生產能力達91.5萬公噸。新建的黑龍江、吉林、遼寧、江蘇、安徽等5家產地工廠和四

川一家銷區工廠,年產能共計102萬公噸, 2012年,本公司將充分利用新建工廠平台靠近原糧產區

和銷售市場的優勢,提高在當地採購及銷售效率,節省運輸成本。隨著這些產能的釋放,將進一步

鞏固本公司在北方地區的生產和銷售基礎,並有助開拓南方市場。

展望未來,國內城市化發展,消費者對安全、營養的優質包裝米產品需求增加,將促進小包裝品牌

大米市場規模快速增長,產品價格結構不斷升級。然而,目前行業市場集中度較低,競爭十分激烈,

加上預期來年國內原糧價格仍將溫和上漲,將會對行業造成壓力。本公司將以市場為導向,持續推

進稻米全產業鏈建設,完善上游採購、產區佈局以及優化產品結構等方面工作,使大米業務在國內

市場的優勢穩步提升。另外,本公司將積極加強與客戶的戰略合作關係,推進小包裝市場、餐飲、

食品加工等多個渠道的下沉和銷售拓展,加強產品研發,提升品牌知名度,鞏固國內大米業務領先

地位。出口方面本公司則會在保持傳統核心市場的優勢基礎上,加大市場開拓力度。

小麥加工業務

本公司是中國最大的小麥加工商之一,銷售產品包括普通麵粉和專用麵粉、乾麵及麵包等產品,小

包裝產品主要以「香雪」和「福临门」品牌銷售。

2011年,小麥加工業務經營成績穩步提升,受惠於產品售價及銷量上升,收入按年增加23.0%至

54.065億港元。年內麵粉平均價格按年上升17.2 %,主要產品銷量增長理想,其中銷售麵粉127.1

萬公噸,按年增長7.1%。本公司持續加大渠道投入,乾麵銷售按年增長24.7%;小包裝麵粉銷量亦

實現按年兩成以上的增長。本公司通過實施一體化運營和專業化管理,嚴控原糧成本的同時,不斷

優化客戶及產品結構,成功提高了中、高端產品的比例,年內實現毛利率9.3%,按年上升0.3個百

分點。

回顧年內,小麥市場行情波動企穩,本公司充分利用資訊平台,加強內部協同,並且深入分析原糧

行情,把握優質小麥價格走勢,綜合多種採購模式,實行統一採購,以控制原糧成本。另外,本公

司亦擴大訂單農業的規模和範圍,利用農村合作社引導優質麥原種種植和規模化生產,實現了優質

原料種植、生產、收購、儲存、供應各個環節的管控,提高了原糧的掌控能力。

本公司以客戶需求為主導,重點拓展高附加值的專用麵粉,積極開發食品工業與餐飲專用粉,服務

具有高成長性的食品製造商及連鎖餐飲企業,並因應客戶對產品差異化的需求,與其共同研發適用

的麵粉新產品,並提供售後的技術服務。本公司亦對主要客戶進行統一管理,並與大型食品加工企

業包括頂益、卡夫、達利及百勝等建立戰略合作夥伴關係,從而受惠于大客戶的龐大銷售渠道及產

品覆蓋範圍,有效提升市場份額,保持行業領先地位。

截至2011年12月31日,本公司在河南、河北、江蘇、遼寧、福建、山東、北京共有11家廠房,小麥

加工年產能達201萬公噸,麵包烘焙產能約2千公噸。廠房的地理位置均靠近原糧產區或銷售市場,

有助更有效率採購原料和服務客戶,而本公司亦於年內積極完善區域銷售團隊,鞏固現有及開拓新

的核心市場,為新增產能做好準備。隨著本公司在瀋陽及江蘇的新增乾麵項目於5月及6月相繼投產,

乾麵產能由去年6.7萬公噸,提升至10萬公噸。2012年,本公司將會進一步完善佈局,實施規模驅

動增長,先後於浙江、河南、四川及河北建設麵粉及乾麵加工廠或生產線,將新增小麥年加工產能

共144萬公噸,乾麵年產能7.2萬公噸。

展望未來,麵粉作為一種重要的食品工業原料及生活必需品,下游食品工業快速成長,消費者需求

不斷升級,其市場發展空間寬裕。而乾麵作為一種便捷的主食消費品,市場消費量每年穩定增長。

2012年,本公司會進一步完善佈局,提升規模及生產能力,並加大拓展小包裝麵粉及乾麵業務的力

度。本公司將堅持一體化運營、專業化管理,發揮原糧的掌控及成本控制的能力,持續優化客戶及

產品的結構,利用多年積累的大客戶資源優勢,重點開發高附加值的產品,致力滿足市場不斷發展

的需求。

啤酒原料業務

本公司是中國領先的啤酒原料供應商,從事麥芽生產及銷售。本公司的麥芽主要內銷及出口至東南

亞國家及地區。

回顧年內,啤酒原料業務收入按年微增3.3%至17.094億港元。由於麥芽價格上漲,啤酒商庫存充足

抑制了市場的需求,麥芽銷量較去年下降16.2%至41.9萬公噸。然而,本公司有效利用低價原料庫

存及準確把握銷售節奏和時機,並採取多種有效措施控制生產成本,使毛利率繼續保持在行業較高

水平。

2011年上半年,歐洲遭遇乾旱而減產,刺激大麥價格持續攀升。本公司積極開闢新的採購渠道,從

南美進口了部份優質大麥,以減低主要供應地受氣候衝擊而對大麥品質的影響。踏入下半年,加拿

大、澳洲及阿根廷等大麥主產區均得到豐收,大麥市場供應增加,導致大麥價格從高位回落,本公

司主動控制採購節奏,規避跌價風險,並根據麥芽的銷售合同安排大麥採購,確保原料成本能有效

傳導以保證利潤。

在銷售方面,啤酒行業中高端產品市場份額不斷提高,本公司加強市場需求調研,加強與大啤酒集

團的維護與管理,致力成為大客戶集產品技術和服務為一體的戰略合作夥伴,同時積極開拓新的客

戶,提升服務水平,鞏固長遠合作關係。

新產品研發方面,本公司不斷進行產品和工藝創新,適應客戶個性化需求,當中針對中、高端客戶

推出的特製麥芽和精製麥芽均呈現理想的增長。另外,本公司亦致力豐富產品種類,年內積極推廣

焦香麥芽,市場反應良好。

截至2011年12月31日,本公司在遼寧、江蘇和內蒙古共有3家麥芽加工廠,年產能為74萬公噸。遼

寧及江蘇的工廠靠近港口及銷售市場,既可減低進口大麥的運輸成本,亦有利拓展鄰近的啤酒主要

消費市場。另外,於去年底建成的內蒙古牙克石麥芽廠靠近國內大麥產區,主要生產國產麥芽,有

助多元化本公司的產品結構,滿足市場的不同需求。

展望未來,啤酒行業穩步發展將帶來麥芽需求的平穩增長,尤其是高端酒對優質麥芽的需求增長較

快。本公司將加強對行情判斷,抓住市場機遇,提升原料的掌控能力,確保穩定供貨,並進一步控

制生產成本,以研發和創新推動產品結構優化,提升客戶服務水平,以鞏固及擴大市場份額。"

47 : greatsoup38(830)@2012-03-30 00:09:56

http://www.mpfinance.com/htm/Finance/20120329/News/ea_eab1.htm

【明報專訊】中國糧油(0606)昨天突然宣布,寧高寧不再擔任公司董事會主席,只繼續擔任公司非執行董事,即日生效。市場昨晚傳出寧高寧被「雙規」(在規定時間規定地點交代問題)消息,不過,寧高寧昨晚回應本報查詢時否認自己被「雙規」,稱自己目前仍擔任中糧集團董事會主席,且說「明年可以見到(我),後年也可以見到」。

寧:未來3年也可見到我

寧高寧說,自己不再兼任中糧控股的董事長只是因為「太忙了」,至於是否還會擔任中國食品(0506)的主席,則要看董事會的決定。寧高寧還說,自己昨天已抵達香港,近兩日雖不會出席公司業績會但會參加董事會會議,且會留港至本周五(30日)再回內地。寧高寧在09年率領中糧入股蒙牛(2319)後,也曾遭遇「雙規」傳聞攻擊,不過最終證實為謠言。有了解中糧的人士透露,寧高寧早年由華潤集團空降中糧,曾大刀闊斧改革,當中開罪不少既得利益者。

48 : Clark0713(1453)@2012-03-30 21:41:05

#506

截至2011年12月31日止年度之全年業績公告及復牌

http://www.hkexnews.hk/listedco/ ... N201203301497_C.pdf

49 : Clark0713(1453)@2012-03-30 21:41:13

"管理層討論及分析

2011 年,本公司新任管理團隊聚焦於「變中求進,協力共贏」的工作主題,確認了未來發展的「內

涵」和「外延」兩大增長方向,確定了「贏在利潤、贏在產品、贏在品牌、贏在網絡、贏在系統」的

「五贏」經營思路及評價目標,確定了未來進入品類的具體衡量依據。我們亦確認了未來持續通過

「產品創新」、「品牌建設」、「營銷網絡」、「供應鏈管理」四大核心競爭力的不斷夯實,管理系統、

組織系統、人才系統三大基石的不斷鞏固完善,推動業務的健康發展。

年內管理團隊主要工作內容包括:

(一) 組織結構調整:

變革,是中國食品2011 年最大的特徵。

2011 年年內,根據發展規劃,本公司制定了組織變革的詳細推進計劃,組織各功能組制定整

合路徑和時間表,通過經理人會議、戰略經銷商會議、變革宣講、組織結構設置和關鍵人才

選拔、制度和流程建立,細化職能分工、明確部門職責,牽扯到隊伍的梳理、調整。

截至2011 年底,本公司已完成自上而下的組織結構調整和整合,除了飲料事業部因為授權區

域限制繼續作為獨立的事業部運營外,本公司取消了酒類事業部、廚房食品事業部和休閒食

品事業部,建立了以十六個職能部門為支持並覆蓋全國的九大營銷區域平臺和統一管理的供

應鏈管理結構設置,實現「職能分工專業化,業務經營區域化」、以「產品類型」為劃分依據的

事業部模式變革為按照「快消品業務」運作環節劃分的矩陣式的管控模式。

自2012 年1 月1 日,除了飲料事業部外,本公司的業務在全新的組織結構、管理架構、資訊系

統上開始正式運營,各品類在統一的營銷平臺上共同運作,意味著整體變革的圓滿完成。

18

這種轉變,使我們能在人員、資源、管理整合的大營銷模式下運作。從發展願景看,中國食

品未來發展的堅實基礎不僅僅是擁有幾個行業領先地位的產品,更重要的是擁有一個能夠運

作多品類、多品牌產品的高效營銷平臺。

(二) 變革過程中實現業績預算指標:

與變革同樣重要並且同步推進的,是業務的發展。

我們欣然宣布令人鼓舞的2011 年全年業績。對比2010 年全年業績:

• 我們的收入增長,達到280.11 億港元,上升40.4%。

• 我們的毛利增長,達到66.62 億港元,上升31.1%。

• 我們的經營利潤* 增長,達到11.12 億港元,上升41.1%。

• 我們的EBITDA^ 增長,達到15.96 億港元,上升32.0%。

• 我們的淨利# 增長,達到6.46 億港元,上升51.0%。

• 我們的每股基本盈利增長,達到23.12 港仙,上升7.81 港仙。

* 本公司及其附屬公司(統稱「本集團」)之經營利潤指分部業績之總和減公司及其他未分配支出。

^ EBITDA指融資成本、所得稅支出、折舊、其他無形資產攤銷、確認預付土地金及應佔聯營公司溢利

前的利潤。

# 淨利指母公司擁有人應佔溢利。

從整體而言,我們的2011 年業績對比2010 年業績實現了良好增長,盈利水平有明顯的改善。

除了休閒食品品類外,我們的2011 年整體業績達到了預算指標,各品類對比各自主要競爭對

手有滿意的表現。

• 廚房食品品類: 小包裝油品類無論是市場份額還是盈利水平比2010 年都有明顯的改善;

• 飲料品類: 銷量、收入在飲料業務獲授權銷售區域內增長強勁,領導品類的市場份額繼續

擴大相對主要競爭對手的領先優勢,在原材料成本上漲壓力下,利潤率相對穩定;

19

• 酒品類: 新的營銷渠道模式持續優化、產品結構調整中,銷量下跌已在明顯收窄。整體隨

著產品結構調整、聚焦高端「長城桑干酒莊」系列產品、通過新品中高端產品「長城天賦葡

園」上市,2011 年平均單價大幅提高,利潤率有一定改善;

• 休閒食品品類: 沒有達到年初預期,跟原材料成本上漲、規模小有關。

(三) 為未來外延發展準備考慮新品類領域:

為未來外延發展準備,本公司確定了以行業規模大、品類高速發展、利潤率高、集中度低且

業務模式相近為收購目標的5 個判斷原則。我們希望遵循這5 個原則選擇我們進入的領域。年

內,繼去年成功收購位於智利的葡萄園及酒廠後,本集團成功收購位於法國波爾多產區的法

國雷沃堡酒莊。我們仍積極尋求美國、澳大利亞、西班牙等產區的潛在收購機會,向中國市

場輸入具價格競爭力的優質葡萄酒。另外,內部研發的調味品的醬油醋品類的正式上市在籌

備中。

年內管理團隊的主要工作及表現以「五贏」的衡量指標分析如下:

一、 贏在產品

(1) 2011 年銷售收入分析

• 飲料品類: 2011 年內,銷售收入約105.17 億港元,同比2010 年增長約32.8%。銷

量約達5.7035 億標箱,同比2010 年增長17.3%。銷售收入及銷量強勁增長,主要

歸因於渠道與市場開發策略的有效執行。同時,通過優化價格管理及改善產品結

構,產品單箱銷售收入同比提高。

• 酒品類: 2010 年酒類業務積極推進營銷模式再改造的戰略性轉型工作,合理調

整渠道及品牌營銷戰略,持續通過高端及中高端戰略明星產品打造,調整產品結

構。2011 年內,新營銷渠道模式持續優化中,全年銷量約為1.3229 億瓶(以每瓶

750ml計算,每噸約為1,330瓶),同比2010年銷量仍下跌2.1%,主要反映2010年

基數為舊營銷渠道模式下較多低端產品的銷量佔比結果,對比2011 年中期銷量下

跌9.1%,下跌比率在進一步收窄中。受益於新上市的中高端產品長城天賦葡園系

20

列產品,首年上市銷售收入佔比約10%;主推的高端產品「長城桑干」酒莊酒的銷

售收入同比2010 年增長約72%;高端產品君頂酒莊酒持續進行酒莊推廣以及市場

開發建設,銷售收入同比2010 年增長近96%。所以,酒品類整體平均單價同比大

幅提高,銷售收入約36.93 億港元,同比2010 年增長18.6%。

• 廚房食品品類: 2011 年內銷售收入約為131.41 億港元,較2010 年增長57.5%。銷

量約為103.5萬噸,較2010年增長28.9%,主要反映加強渠道滲透及建設、產品力

提升,市場份額明顯提高。

• 休閒食品品類: 2011 年內銷售收入6.59 億港元,較2010 年增長14.4%,銷量約為

9,070 噸,較2010 年增長19.1%,主要反映新品上市、加強渠道滲透及建設的成

效。

(2) 制定新品研發流程工作

本公司於年內制定了統一、規範的新品研發、上市及評估管理流程,明確關鍵點,由

本公司研發創新委員會審批;並重點推廣新品流程的應用,完成酒業禮盒新品工作

坊,產生新產品概念;開始逐步實施新品上市前,進行消費者驗證。

(3) 2011 年上市的重點新品及表現

• 飲料品類: 新產品「美汁源滑粒蜜桃」,拓寬了美汁源「果粒家族」系列的產品線,

增加了美汁源「果粒家族」系列銷量,成為銷售收入增長點。

• 酒品類: 為紀念建黨90 周年,開發新品「長城桑干酒莊建黨90周年限量版紀念

酒」,通過新品的上市宣傳來進一步鞏固「中國葡萄酒的代表和驕傲」的品牌定

位。為滿足高端酒禮品市場需求,成功開發新品「長城桑干酒莊雙支裝、四支裝

21

禮盒產品」。中高端產品則打造新推出「長城天賦葡園」系列產品,以「全球甄選、

共享天賦」為核心訴求,品牌定位於「精選世界天賦產區、孕育長城天賦美酒」,

通過9 場招商推介會將「長城天賦葡園」系列迅速重點推廣。

• 廚房食品品類: 我們重點發展「福臨門黃金產地玉米油」,強化玉米油在消費者心

目中的健康功效,使「福臨門」玉米油形象得到全面提升,我們的目標是將「福臨

門」玉米油打造成品類第一品牌。此外,我們通過倡導「關愛大腦,呵護老幼」之

產品理念,打造強勢明星產品「福臨門藻油DHA穀物多調和油」。我們亦推出了

「福臨門零添加系列醬油」,合乎「福臨門」品牌「質量安全、營養健康、關愛幸福」

的核心價值。

• 休閒食品品類: 我們結合產品開發差異化策略,研發了黑榛子漿夾心充氣巧克力

碗裝系列,香橙味凝膠糖果巧克力,以及草莓味夾心凝膠糖果等新口味產品。

整體而言,2011 年推出的上市新品(新品定義:從上市之日起,二年以內被稱之為新

品)表現不俗,貢獻銷售收入的16.3%,較2010 年增加了5.3 個百分點。

(4) 產品線優化工作

• 飲料品類: 我們對汽水和果汁的部分產品容量進行改良,更加迎合消費者對包裝

容量的選擇傾向。

• 酒品類: 我們基本完成對現有產品結構梳理,並針對不同市場及售價逐漸形成清

晰的產品組合。「長城」葡萄酒完善了高中低端產品線優化,淘汰了銷售業績不佳

的產品,明確並鞏固「長城」葡萄酒的高端品牌形象。

• 廚房食品品類:「福臨門」食用油方面隨著消費者健康意識進一步提升,消費升級

加快,我們運用差異化的產品策略,通過「安達露西」橄欖油、「亞油酸型」一級

大豆油的上市,推動高附加值產品快速突破發展,依托中糧集團的上游產業鏈優

勢,力推「福臨門黃金產地玉米油」、「福臨門藻油DHA穀物多調和油」兩大主力

產品持續擴張發展。

22

• 休閒食品品類方面,我們對部分產品的口味、包裝、成本、概念等進行了精進,

提升了檔次感。

二、 贏在品牌

(1) 市場表現分析

• 飲料品類: 根據AC Nielsen 於2011 年底的市場調查數據,可口可樂系列汽水及

「美汁源」系列果汁品牌在飲料業務獲授權銷售區域內銷量增長強勁,令其相關的

市場銷量份額分別提升0.6 和1.2 個百分點,繼續領先分別的競爭對手,繼續排名

第一位。汽水的整體市場表現領先於競品。「美汁源」果汁市場表現優異,銷售量

份額和鋪貨率均高於競爭對手。

• 酒品類: 新營銷渠道模式已經在全年運行及持續優化過程中,故銷量同比2010 年

仍下跌,根據AC Nielsen 於2011年底的市場調查數據,「長城」品牌市場銷售額份

額錄得1.2個百分點之輕微跌幅,但仍然與主要競爭對手保持一定距離,繼續排名

第一。儘管加權鋪貨率指標有微弱下降,但滲透率穩定,品牌健康度仍領先於競

爭對手。

• 廚房食品品類: 根據AC Nielsen 於2011年底的市場調查數據,「福臨門」品牌小包

裝油市場銷售額份額提升1.3個百分點,穩居第二並縮小與第一品牌的差距。其它

各項市場指標包括鋪貨率,品牌健康度,滲透率均有所提升。

• 休閒食品品類: 主要競爭品牌加大投入,根據AC Nielsen 於2011 年底的市場調查

數據,「金帝」品牌市場銷售額份額下滑1.2 個百分點,位居第3 位。我們利用重要

節日開展終端促銷推廣活動與品牌溝通,提升滲透率。

23

(2) 明確品牌定位、梳理品牌戰略

• 飲料品類: 我們繼續鞏固汽水優勢,強化可口可樂「爽動」、雪碧「透心涼心飛

揚」、以及美汁源果汁「人人愛果粒」品牌核心內涵的溝通。

• 酒品類: 我們完成了長城品牌戰略梳理,明確長城品牌「葡萄酒行家」的定位。持

續打造「長城桑干酒莊」作為高端酒、「長城天賦葡園」作為中高端酒的品牌形象。

規劃大產區酒、佐餐酒新產品線,加快現有產品線優化。籌備長城全球酒莊群品

牌上市,推動長城國際化品牌戰略實施。

• 廚房食品品類: 我們明確以小包裝玉米油為突破品類,快速建立品類優勢,同步

提升品牌形象。我們明確了福臨門「廚房食品專家」的定位,清晰梳理了跨品類發

展方向,並藉著福臨門品牌提供「品質安全,幸福臨門」來進行新的推廣。

• 休閒食品品類: 我們繼續實行「金帝」、「美滋滋」雙品牌戰略。對金帝品牌旗下

各系列產品進行了重新梳理,明晰及調整各系列產品定位及視覺表現。美滋滋品

牌,堅持溝通「美味」、「快樂」的品牌定位,並貫穿於系列產品品牌溝通與推廣活

動中。

(3) 線上媒體溝通

• 飲料品類: 我們採取媒體整合投入,強調電視、網絡、戶外的配合投放。資源主

要集中投入可口可樂、雪碧、美汁源果汁等核心品牌。另外在部分重點市場針對

芬達和果奶增強媒體投入。

• 酒品類: 我們借助全國影響力大、公信力強,行業權威性高的中央級媒體持續投

放,如央視、航機、新聞、財經類雜志等,奠定品牌高端形象。並在中高端產品

「長城天賦葡園」品牌的2011 年傳播中注重並增加了對新媒體及互動營銷的應用,

如微博、辦公樓LED 顯示屏幕、名人證言等。

24

• 廚房食品品類: 我們進行DHA頭腦篇電視及戶外媒體廣告投放,配合福臨門黃金

產地玉米油上市,以「黃金風暴」為主題的玉米油全國鋪市活動通過電視、戶外、

廣播、平面等多媒體多緯度與消費者進行深度溝通。2011 年11 月底,我們結合

「福臨門成為航天專用食用油」進行廣告宣傳。

• 休閒食品品類: 我們整合金帝╱美滋滋官網,開展「快樂有禮美滋滋」消費者促銷

及網絡傳播。通過淘寶商城旗艦店及團購網,開展網絡營銷與促銷。

(4) 事件營銷及消費者公關

• 飲料品類: 我們舉辦了2011 年深圳國際大學生運動會• 火炬手、大學生記者及場

館運營團隊選拔活動,「雪碧搜尋中國創意灌籃王」主題的雪碧NBA灌籃大賽,

「中糧可口可樂杯攝影大賽」等,在提升品牌與消費者間的溝通力的同時,也提升

了品牌的影響力、樹立了企業公民的良好公眾形象。

• 酒品類: 我們策劃了國際釀酒大師米歇爾羅蘭簽約新聞發布會,贊助了博鰲論

壇,舉辦了法國雷沃堡酒莊收購新聞發布會等,覆蓋外電、國內通訊社、央級

及地方核心、發布深度訪談及新聞稿至全國平面媒體等,強化長城品牌國際化形

象。

• 廚房食品品類:「福臨門」作為唯一糧油品牌入選Millward Brown 發布的「最具價

值中國品牌50 強」,並聯合教育部舉辦「福臨門杯全國烹飪(中聯)技能大賽」,開

展全國性的惠民工程提供食用油給低保家庭。

• 休閒食品品類: 2011年情人節期間,「金帝」與《瑞麗》、《旅伴》等12家雜志合作,

開展《濃情巧克力》主題傳播。

25

(5) 消費者促銷、體驗

• 飲料品類: 我們以雪碧「在家休閒」為主題領導所有品牌的中秋國慶雙節促銷。我

們通過「揭金蓋,贏一夏」促銷推廣活動來推動汽水,果汁和果奶銷量,「美汁源」

系列果汁品牌同時參與促銷推廣,將消費者對品牌的喜好和忠誠轉化為購買。

• 酒品類: 我們策劃並實施長城天賦葡園系列上市推廣活動:發現天賦之旅,完成

全國重點城市KA賣場的新品品鑒、買贈、互動推廣活動,統一將「全球甄選,共

享天賦」的核心訴求傳達到我們的核心消費群。我們舉辦了長城桑干品鑒會,與

消費領袖、核心消費群進行深度溝通。我們通過中秋國慶雙節促銷,實現了全品

類的第一次全國性消費者促銷。

• 廚房食品品類: 我們通過春節「HAPPY 兔YOU,幸福臨門」、中秋國慶雙節「品質

安全,幸福臨門」主題活動,在全國執行消費者促銷活動。我們通過「福臨門」玉

米油「源自世界黃金玉米帶」上市主題活動,使「福臨門」玉米油形象得到全面提

升。

• 休閒食品品類: 我們全年貫穿「至濃至醇,至愛金帝」的傳播主題,以重要節假日

主題推廣作為促進銷售與品牌溝通的主要活動方式,包括七夕、情人節以重在表

達愛意,中秋、聖誕、春節則以渲染親情為主題。充氣巧克力、夾心果汁軟糖新

產品則通過全國重點城市和門店供消費者品嘗為主題。

三、 贏在網絡

(1) 區域整合平臺建設工作

本公司於2011 年內通過區域潛力模型測算並結合公司的實際業務特點,統一了全國9

個大區的劃分,包括京津冀大區、東北大區、華北大區、華東大區、上海大區、華南

大區、華中大區、西北大區、西南大區,我們完成了總部和區域標準組織結構和重要

崗位設計,所有區域的核心管理團隊組建完畢。我們明確了全國城市群和客戶組的劃

26

分,按照客戶屬性和渠道屬性,將公司客戶和渠道進行統一規劃設置,建立統一的客

服中心,根據整合計劃逐步調整實現組織的平穩過渡。

於2011 年7 月,本公司圓滿召開了中國食品第一次戰略經銷商大會,宣傳和溝通公司

的發展思路,鼓舞客戶信心。中國食品80 餘家戰略性經銷商客戶,110 位本公司經理

人共同出席了會議,聽取了本公司新管理團隊的發展設想,同時本公司新管理團隊對

客戶提出的反饋意見逐一回答和開誠布公的討論。此次會議,清晰和統一了本公司和

客戶的發展思路,達到有效溝通、鼓舞客戶、建立共同願景等預期目標。

(2) 渠道協同平臺建設工作

飲料品類方面,本著可見度、可控度和盈利度的原則,依據不同的市場,採用對應適

合的銷售模式組合。在鄉鎮市場選擇具有業務實力的合作夥伴,擴大產品在鄉鎮級市

場售點的覆蓋。在城市市場建立重點客戶戰略合作聯盟,旨在與區域大客戶建立長

期、穩定、戰略的業務關係,建立開放的數據平臺、共同的分析機制及制定聯合生意

計劃。

另外,本公司於2011 年內還強化渠道協同平臺建設工作包括以下方面:

• 建立對外統一溝通、結算、服務的團購平臺,完成團購渠道規劃並通過具體案例

對平臺的流程進行檢驗,在統一團購平臺上運作完成多個項目,其中包括大唐微

電子公司、上海多樂士、上海賽諾菲等多項跨品類綜合性團購項目;

• 推進餐飲渠道的協同及制定現飲即食渠道規劃,進行經驗分享及研討。2011 年下

半年開始在北京建立餐飲渠道「前臺+ 後廚」模式的樣本店,具體選擇「俏江南」某

些門店做餐飲渠道「形象店」試點,並形成前臺+後廚的多品類統一合作樣本案例;

27

• 協同各品類,在北京各大賣場包括沃爾瑪、北京華聯綜合超市等大型超市公司開

展重要節假日聯合促銷活動,推動原來在7–11 系統北京地區未進店的銷售。通過

公司整體協同,與中石油昆侖好客便利店簽訂了全國性戰略合作框架,統一制定

了多品類的生意發展目標,將陸續推動落實各省區的業務合作。

• 目前中國食品已經形成了總部、大區、省區、城市群等4 層級統一的銷售組織

架構,同時在縱向上建立了特渠、現飲即食、商業KA等多個渠道的垂直管理模

式,保證和渠道管理和客戶管理的專業性與區域平臺協同性的統一。

四、 贏在系統

(1) 供應鏈系統

本公司高度重視食品安全,通過一系列內、外預防措施,務求嚴格執行外部以及內部

各項的質量標準,提高產品質量監控部門工作的質量要求,加強生產程序監控和檢

驗,致力建立完備的安全體系。於2011 年內發生「塑化劑」風波後,本公司迅速成立

了應急團隊,對所有產品配方和工藝流程展開全面核查,自有產品和包材樣品送第三

方檢測機構檢驗,並接受官方組織的抽查與檢測,所有樣品均未檢出塑化劑。同時,

本公司也加強食品安全風險管理,對供貨商的產品配方與工藝流程進行檢查。結果,

所有產品、添加劑及包材供貨商的送檢報告均全部通過國家質檢部門檢驗。

本公司於2011年內,簽訂了統一的外部審核公司,對中國食品的工廠進行質量管理體

系審核認證合同,而我們的工廠全部通過了外部以及內部各項審核檢查。我們編製了

產業鏈風險控制大綱和可追溯體系大綱,各工廠按要求建立食品防護計劃,已經發布

中國食品統一的「質量管理體系健康度標準」和OEM認證標準。本公司下屬各工廠的

各類污染物和排放濃度符合國家標準,其中包括萬元產值能耗下降4%,COD排放總

28

量下降18%。能耗指標、效率指標、技術指標好於內部承諾和要求。按照內部對新、

改、擴建項目管理有關規定,我們已執行各類項目的運營管理工作,包括石家莊新裝

瓶廠及其它裝瓶廠新增3 條生產線擴容、桑干酒莊擴建工程、寧夏酒廠等等。

在提升原材料質量和產品安全方面,酒品類方面致力於持續提升自有和合作基地葡萄

供應量佔比。目前,自有和合作基地葡萄供應量佔比已達到約63%。

在產能建設方面,飲料品類在甘肅廠新增PET 生產線一條,正計劃在湖南、山東、河

北等地增加新生產線,將有助於擴大我們的銷售地區覆蓋及提升我們的運營效率。截

至2011 年底,我們汽水的年罐裝產能約為6 億標箱,較2010 年底小幅增長。本公司酒

品類位於寧夏、新疆的生產基地正在建設中。寧夏工廠完全投產後產成品生產能力約

為2萬噸;新疆發酵中心完全投產後年發酵能力約為3萬噸原酒,將有助於拓展銷售覆

蓋面並提升運營效率。

鑒於市場對我們食用油需求量持續增加,我們持續加強與母公司中糧集團上游工廠的

協同,充分發揮其新增工廠產能,明確生產油種、品項等資源能力,並與所覆蓋的區

域銷售進行匹配,優化供貨線路,挖掘產能潛力,更好的提升及保障供貨能力;我們

亦充分利用第三方加工廠,改善物流布局,提高了市場響應速度並提升客戶訂單滿足

率。

(2) 組織與人才系統

本公司於2011年內,在人才規劃方面,我們對未來五年人才需求、人才發展的措施和

重點項目等進行了規劃,形成了《中國食品2011–2015 年人才規劃報告》。

人才招聘方面,採用多種招聘渠道,重點引進研發、市場營銷、信息技術、供應鏈等

方面的人才,彌補員工流動產生的崗位空缺。在組織結構調整過程中,省級銷售經理

層級人員的離職率低於公司平均離職率。

人才選拔方面,在組織結構調整過程中,我們先建立了清晰的標準和流程,包括對人

員在快速消費品行業的經驗、從事多品類管理的經驗、教育經歷、帶領大規模團隊的

經歷、過往工作業績等進行嚴格審查,在此基礎上對候選人才領導能力進行360° 綜合

29

評估,對工作行為風格進行獨立測評,通過匯總形成候選人才的基本情況並進行兩輪

集體面試,在此基礎上進行集中討論,結合崗位具體情況綜合考慮、確定人選。

人才培養方面,組織變革之後我們組織跨品類的產品知識培訓,提高一線業務管理者

對所有產品、品牌、營銷模式的認識、理解和熟悉;在變革推進前後,完成一線主管

和中級管理人員領導力發展培訓並結合本公司發展戰略籌備成立「中國食品商學院」。

激勵保留方面,我們針對核心管理團隊,授出第二批股份期權作進一步激勵。配合新

的組織結構,本公司專門針對不同的品類的營銷團隊制定了營銷激勵計劃等。

企業文化方面,本公司著力傳播「變中求進 協力共贏」的核心理念,推動變革順利開

展,有計劃地推進組織變革宣講和溝通。

系統建設方面,我們持續優化績效管理,建立電子化績效考核信息系統等。

(3) 資訊系統

本公司持續完善「企業資源計劃系統」(「ERP系統」),「客戶關係管理系統」(「CRM

系統」),實施「企業流程系統」(「BPM系統」),利用內外網平臺,建立整合的管控平

臺,統一審批流程、加強費用預算核銷等業務管理,支持組織結構調整。

另外,本公司啟動「經銷商管理系統」(「DMS系統」)項目,獲取經銷商庫存、下線售

點庫存和零售價格信息,掌控經銷價值鏈和終端售價,推動經銷商管理的數字化和精

細化管理,加強對經銷商通路庫存的瞭解。截至2011年底,除了飲料品類外,我們已

在300 家以上其他品類的經銷商安裝DMS系統,目標是在2012 年上半年完成全國500

個核心經銷商安裝DMS系統,預計核心經銷商合計貢獻本公司的大部份銷售收入,建

立一個相對完整的實時數據回饋DMS系統。

30

飲料品類方面,主要工作在持續擴大「移動客戶管理系統」(「MCM系統」)的覆蓋,通

過MCM系統的推廣,改善業務代表的客戶拜訪效率,規範業務代表對客戶的服務,

提高服務質量;同時,開始「E3S 電子簽收及付款平臺項目」的調研,計劃通過移動技

術和網上代扣平臺,將對客戶的送貨、簽收及付款一氣呵成,提高收款效率及降低運

營風險。

(4) 內控系統

為了支持組織結構調整、區域整合工作,我們對審計監察部的整體結構進行了調整,

在已有的內部控制審計部和紀檢監察部的基礎上,設立IT 審計部和銷售大區審計部。

一方面強化對核心SAP 系統的應用監控,另一方面強化對各銷售大區的日常管理和監

控。

在風險管理方面,針對風險評估中的若干高風險項目:食品安全風險、權限風險和成

本費用控制風險進行了進一步分析和完善風險管理,明確了相關風險的具體控制措

施、控制記錄和責任人。

我們編製了《中國食品授權審批權限表》,以進一步規範和加強中國食品內部管理,

明確內部各級組織的權利和責任,從而有效控制企業成本費用,保障各項經營活動高

效、有序地進行。

在若干資訊系統的實施過程中,審計監察部對所有涉及改變的流程進行了審核與確

認,以確保流程符合內部控制的要求。

另外,於2011 年內,我們持續嚴厲打擊各種侵權行為,強化知識產權保護,規範合

同管理,妥善解決訴訟糾紛,持續完善合規制度,落實專項審計等工作,降低法律風

險。

31

五、 贏在利潤

飲料品類在盈利能力分析方面,由於原材料成本上漲壓力下,通過優化價格管理及改善產

品結構,部分覆蓋了主要原材料成本上漲壓力。我們持續採用靈活的採購策略、加強成本

及費用預算管理及提高費用的使用效率等措施,消除了部分原材料成本上漲壓力。分部業

績約為5.31 億港元,同比去年增長1.3%。

酒品類在盈利能力分析方面,通過持續推進高端產品長城桑干酒莊酒的銷售,並成功將中

高端產品長城天賦葡園系列產品鋪市,引領酒類業務銷售結構持續提升,毛利率上升約

4.9 個百分點。分部業績出現恢復性增長約為6.33 億港元,同比去年增73.4%。

廚房食品品類在盈利能力分析方面,針對國家保供穩價的政策要求,本公司積極響應,落

實保障供應同時爭取國家保障供應資源。本公司積極優化產品結構,加強渠道滲透及建

設,監控渠道庫存,平衡整體經營方向,實現了銷量及利潤均大幅增長。營運杠杆效益

下,分部業績亦出現大幅增長,約為1.62 億港元,同比去年增長376.5%。

休閒食品品類在盈利能力分析方面, 分部業績虧損約為0.95 億港元, 同比去年增加

20.2%。如前述,休閒食品品類沒有達到年初預期,跟原材料成本上漲、規模小有關。雖

然如此,但我們相信此休閒食品仍有令人滿意的回報的前景,且個別品類的競爭對手尚有

好表現。自2012 年開始管控模式調整後,我們有信心追趕競爭對手的表現。

本公司於2011 年內,資金頭寸管理方面,建立資金計劃機制,加強整體資金預測能力,

持續提升資金集中管理的廣度和深度,通過資金池進行資金調劑,節約財務費用。融資模

式方面,除了通過資金池調劑外,我們持續利用港元貸款為國內業務提供資金以減低有效

融資成本,持續推進經銷商融資模式。

稅務籌劃方面,本公司完成降低所得稅合理化有效稅率的可行性分析,實施更有效之稅務

籌劃,所得稅有效稅率下降至29.8%(2010 年有效稅率為31.9%)。

32

總述

於2011 年內,我們不僅順利地完成了組織變革,同時亦實現了良好的業績增長。歷經2011 年的

變革,2012 年需要新團隊的迅速融合、通路管道的迅速融合、系統資源的迅速融合。形成聚力之

勢,馳騁於市場,讓我們業務成長繼續保持較高增速,讓本公司價值得到進一步提升。"

50 : Clark0713(1453)@2012-03-30 21:41:34

"財務摘要

以下為中國食品有限公司(「本公司」)及其附屬公司(統稱「本集團」)截至2011 年12 月31 日止年

度(「本年度」)之表現摘要,連同去年同期之比較數據。

本集團整體銷量增長 飲料產品:達到5.7035 億標箱,上升17.3%;

酒類產品:達到1.3229 億瓶,下跌2.1%;

廚房食品產品:達到103.5 萬噸,上升28.9%;

休閒食品產品:達到9,070 噸,上升19.1%。

本集團收入增長 達到280.11 億港元,上升40.4%。

本集團毛利增長 達到66.62 億港元,上升31.1%。

本集團營利* 增長 達到11.12 億港元,上升41.1%。

本集團EBITDA^ 增長 達到15.96 億港元,上升32.0%。

本集團淨利# 增長 達到6.46 億港元,上升51.0%。

本集團每股基本盈利增長 達到23.12 港仙,上升7.81 港仙。

本公司董事會(「董事會」)宣佈向於2012年6 月18日名列本公司股東名冊之股東派發本年度之末

期股息每股4.25 港仙。"

51 : GS(14)@2012-03-31 14:40:00

http://hk.apple.nextmedia.com/te ... 320&art_id=16207955

【本報訊】中糧集團董事長寧高寧近日相繼辭去中糧油( 606)及中國食品( 506)董事長一職,有傳媒一度誤傳寧高寧被「雙規」(在規定時間、規定地點接受調查)。寧高寧昨日特地在本港會見記者,粉碎謠言。不過,他唯獨保留在蒙牛( 2319)的職務,直言「不滿意」蒙牛過去 3年的表現,未是時候離開。

蒙牛疑又出事正等結果

昨日內地傳媒廣泛報道,貴州有近百名小學生在食過早餐後,出現懷疑食物中毒症狀,有 86人送院,而早餐中包括麪包及蒙牛酸酸奶。當局正調查事件,未知是否和蒙牛產品有關。

寧高寧昨日表示已知悉事件,會等待政府部門的調查結果。中糧收購蒙牛已逾 3年,他直言不滿意蒙牛表現:「我不滿意!近年發生的食品安全事件,當中有很多細節,蒙牛是可以做得更好。保證產品質量一定要是第一考慮,而不是銷售、盈利,在這方面不應該有妥協。」寧高寧笑稱:「我不是離開中糧,是你們寫,我都不知自己去哪!」他強調今次辭去職務,純粹因為「不夠時間用」。對於「雙規」謠言,寧高寧難掩怒氣,但不會追究:「我生氣幾天算了!不知道怎去追究!」

http://sh.sina.com.cn/citylink/j ... 30/140860877_2.html

張美琳是一名從教20餘年的織金八小老教師,她是二年級某班班主任。對於她來說,學生集體嘔吐的現象還是第一次出現。張美琳回憶,她最早發現嘔吐的是3(1)班,「當時他們班主任請假,就請我幫著照看,但我去他們教室的時候,早餐都已經被發放完畢」。

「開始有6個學生說肚子不舒服,要上廁所。個別同學還出現嘔吐現象。」張美琳說,她立即將情況報告給了學校,「當我再次返回這個班的時候,又有8個學生出現同樣症狀。」

隨後,學校開始把學生們朝醫院送去。這一天,正是八步鎮逢場的日子,車輛無法通過。張美琳就開始和學校的其他老師一起,讓學生們手拉手,各自攙扶著走到醫院。「有些病得嚴重的,就用老師的私家車接送。」張美琳說。

後來,八步鎮有好幾所小學學生都被送往鎮上的醫院。一位不願透露姓名的老師告訴記者,整個八步鎮無論是公立醫院還是民營醫院,全都住了學生。「還有很大一部分學生送到縣裡去了。」

截止到記者發稿,織金縣委宣傳部統計數據為,有86名學生被送至醫院進行搶救治療。

內情 嘔吐發生時校長說早餐沒問題

事實上,早在這次事件之前的幾天,就有好幾個學生出現嘔吐等症狀。

一位不願透露姓名的班主任老師告訴記者,在學生食用早餐的第一天,就有學生出現嘔吐症狀。這位老師記得最清楚的一年級一班和五年級一個班有部分同學嘔吐。

3月27日,星期二,下午3點30分,八小召開教師例會。有老師提出學生們吃過學校提供的早餐以後,出現頭暈嘔吐的現象。但是校長說老師小題大做,早餐絕對沒有問題。然而,校長的話說完沒超過一天,又有學生出事。

「僅星期三一天,我班上就有3個同學肚子痛,開始以為無關緊要,還以為是學生衣服穿少了,但實際上他們穿得很多。」二年級一名班主任告訴記者,事情發生後,這位班主任第一時間便向學校反映,但領導說觀察一下。「結果第二天發現2個學生沒有來上課。」這位二年級班主任還說,就牛奶供應問題,學校曾經對幾個商家進行公開招投標。「校長告訴我們是貴州本土一家牛奶企業中標,但我們卻很納悶,為什麼這幾天供應的牛奶是蒙牛酸酸乳。」值得一提的是,該學校還有老師向記者反映,在此之前,學校還給學生發過滷雞蛋,也有問題,「有個學生的雞蛋都已經發臭」。

記者從織金縣縣委宣傳部獲知,食物中毒事件確實屬實,但因為事發較為突然,當地政府及相關部門已啟動相關應急預案,對於中毒人數及原因,仍需要進一步統計核實。

52 : GS(14)@2012-03-31 14:42:23

506

盈利增1倍,至6億,重債

收入

於本年內,本集團之總收入較去年增加約40.4%,原因綜合如下:

• 廚房食品分部之銷量及銷售收入出現爆發性增長,乃由於加強渠道滲透及建設、產品力提

升,市場份額明顯提高;

• 飲料分部之銷量之增長勢頭強勁,主要由於渠道與市場開發策略的有效執行。同時,通過優

化價格管理及改善產品結構,產品單箱銷售收入同比提高;

• 酒類分部積極優化其產品組合,主要為核心產品類如「長城桑干」酒莊系列、「君頂酒莊」系列

及「長城天賦萄園」系列採用新銷售及分銷模式下收入錄得增長,並蓋過了整體銷量小幅下跌

之影響,因去年銷量部份反映了舊銷售及分銷模式下之經營成果;及

• 休閒食品分部之銷售數字有所改善,乃由於反映新品上市、加強渠道滲透及建設的成效。

毛利率

年內整體毛利率由25.5%下降至23.8%,主要由於毛利率較低的廚房食品分部在本年收入中權重上

升所致。

酒類分部,通過持續推進高端產品長城桑干酒莊酒的銷售,並成功將中高端產品長城天賦葡園系

列產品鋪市,引領酒類業務銷售收入隨毛利率提升,毛利率上升約4.9 個百分點。

廚房食品分部,針對國家對小包裝油保供穩價的政策要求,本公司積極響應並預先提高存貨水

平,落實保障供應同時爭取國家保障供應資源及本公司積極優化產品結構。

飲料分部,通過優化價格管理及改善產品結構,部分覆蓋了主要原材料成本上漲壓力。我們持續

採用靈活的採購策略、加強成本及費用預算管理及提高費用的使用效率等措施。

故此,廚房食品分部及飲料分部毛利率僅僅輕微下降。

...

總述

於2011 年內,我們不僅順利地完成了組織變革,同時亦實現了良好的業績增長。歷經2011 年的

變革,2012 年需要新團隊的迅速融合、通路管道的迅速融合、系統資源的迅速融合。形成聚力之

勢,馳騁於市場,讓我們業務成長繼續保持較高增速,讓本公司價值得到進一步提升。

53 : GS(14)@2012-03-31 17:35:58

http://www.mpfinance.com/htm/Finance/20120331/News/eb_eba1.htm

【明報專訊】蒙牛(2319)第一大股東中糧集團董事長寧高寧昨天在香港表示,中糧入股蒙牛3年來,自己不滿意蒙牛的整體表現。他稱,蒙牛內部目前仍在「做很強的反思」,未來中糧會更多更積極地參與蒙牛的日常管理,並調整蒙牛過往盈利至高的作風,做到凡事「質量優先」。

作為老牌國企的掌門人,寧高寧昨天明確表示,蒙牛首要的任務就是要做好產品,在食品安全方面,蒙牛沒有任何理由鬆懈。寧高寧說,蒙牛未來「必須在質量第一的基礎上,再去追求公司的規模、盈利、財務指標和市場指標。」他強調,一旦發現產品質量和上述營運指標產生矛盾,蒙牛必須遵循質量優先,公司目前也正在做這方面的調整。

先做好質 再求規模盈利

中國最大的糧油食品企業中糧集團,雖早在2009年就已入主蒙牛,惟當時曾承諾3年不插手蒙牛日常經營,令蒙牛雖名歸央企,行事上卻仍是民企作風,近一年來更頻爆食品安全事件。對此,寧高寧解釋說,雖然當時做出3年不插手日常經營的這個決定,但「實際上,中糧在董事會裏發生的作用,從第一天開始就是有的。」中糧對蒙牛發展的方向、規模、速度、經營方法,甚至食品安全都有產生作用,只是蒙牛品牌的知名度太大,造成一樁事件發生後更易受到關注。

寧高寧指出,未來中糧集團會更多地、更積極地參與到蒙牛的管理之中,特別是在食品安全方面。至於中糧是否會全方位介入蒙牛日常管理,寧高寧則說事情沒有那麼簡單,因為蒙牛有很多的股東,但他相信中糧、蒙牛的雙方管理層以及其他股東會一齊合作,用行動來令蒙牛能重新被市場上認可為安全優質的品牌。

54 : GS(14)@2012-03-31 17:36:37

http://www.mpfinance.com/htm/Finance/20120331/News/eb_eba2.htm

寧高寧稱自己的退任其實並不突然,因為早在去年中糧就應國資委要求,成立了以外部董事為主的規範董事會,而該董事會的定位不是參與一線管理,而是集中在集團戰略佈局和建設評價上。

在昨天的記者會上,為了讓記者了解中糧集團旗下龐大複雜的分支結構,寧高寧更起身走到白板前,畫出集團樹狀架構圖。他說,中糧集團旗下業務主要分為上市與非上市兩類,其中非上市部分還需要進一步重組,所以自己需要將精力從前線收歸回來。寧高寧說,原則上自己未來會逐步退出上市公司的直接管理,但未表明是否會在近期卸任蒙牛的董事會主席。

2004年,寧高寧由華潤集團空降中糧,其後進行了一系列大手筆資本運作,包括將香港上市公司一拆為三以及兼併內地企業再包裝上市,寧高寧也因其高超財技獲得「紅色摩根」之稱。近年,寧高寧提出「從田間到餐桌」的全產業鏈模式,用他的話說,自己正製造一個新的「魔鬼」,只不過他的「大中糧」策略顯然招致競爭對手的不滿。寧高寧昨天表示,中糧集團去年盈利首破100億,已證實中糧的發展不僅僅是純粹的資產膨脹,同時也有盈利的增長。

55 : david395(4434)@2012-04-06 17:16:26

改變字體大小:

Click here to toggle text size

中糧包裝(906):業績及分析員會議摘要

12年4月3日 12:33

中糧包裝2011年營業額43億人民幣,上升27%,主要得益於兩片罐產能的釋放,使得兩片罐營業額上升2.6倍,單是這一分項已貢獻了18%的增長。金屬包裝業務則增速穩定,主要受惠於食品罐裝和油品罐裝的需求。塑膠製品包裝受益於化妝品和其他日用品需求,增速最快。

資料來源:公司資料

飲料罐包裝業務

飲料罐業務繼續是公司核心增長點,尤其是兩片罐業務的需求,目前依然處於高增長期,原先佔比最高的客戶王老吉涼茶,主要採用三片罐包裝,公司正逐漸將其轉向兩片罐。

同時,公司也同可口可樂簽署協議,成為可樂中國未來三年的主要罐裝供應商,這將成為另一個推動兩片罐業務增長的催化劑。

至於三片罐業務方面,雖然王老吉的量被部分轉去至兩片罐,公司通過吸納其他客戶維持了總量穩定,公司預期未來這一部分業務走勢平穩。

資料來源:公司資料

綜合包裝業務

綜合包裝業務增長穩定,動力主要來自食品(奶粉罐)和鋼桶(儲油相關)

資料來源:公司資料

塑膠包裝業務

為了滿足化妝品和日用品罐裝需求,公司新開拓了塑膠包裝業務,受惠於基數較低,因此增長速度為所有業務中最高,但這一業務對人手需求最大,自動化程度依然不高,仍然處於調試以及建廠階段起步階段。

資料來源:公司資料

成本控制

公司生產成本主要來自原材料,包括三片罐的馬口鐵以及兩片罐的鋁,從過去兩年的走勢可見,除了成本急升的時段,來不及議價使得價差收窄外,大部分時間都能維持一個相對未定的價差。

資料來源:公司資料

未來展望

公司主力會繼續增加兩片罐產能,2012財年,會在天津和和成都再增加14億罐產能,相較2011財年接近翻倍,未來會在武漢上海和廣州繼續增加生產線,公司目標是到2015財年達致69億罐產能。

資料來源:公司資料

塑膠包裝是另外一個長線的投資項目,會在原先設廠地區進行擴建,方便管理以及物流配送。由於具有更高毛利率,未來會進一步提升公司盈利能力。

可口可樂主供應商地位,確保了未來三年除王老吉外,穩定的需求量。

管理層表示上市時,母公司中糧業務僅佔當時上市公司0.7%,目前雖有提升,也僅不到3%,中糧母公司也開始逐漸採用品牌戰略提升利潤率,出於品質的考慮,未來會優先考慮採用中糧包裝的產品。

估值及投資建議

目前價格較去年十月低位回升超過80%,若計PE依然處於上市以來低位,預期市盈率不到10X,歷史平均17X。公司業務屬於防禦型消費,較為穩定,不容易受經濟下行影響。

最大風險來自成本和執行,目前成本正逐漸下調,對公司有利;執行方面,鑒於有延遲生產先例,也是市場對其最大戒心,根據與管理層溝通,目前生產和建設進度都較為順利,並較計畫略有提前。

現價長線而言具有吸引力,建議可持續收集並持有。此外,近期民企出現信心危機,公司這類有紅籌背景、較穩陣的企業,正好受惠,有機會提升估值。

(本人客戶持有中糧包裝(906))

56 : greatsoup38(830)@2012-04-06 17:18:44

10倍都嫌貴

57 : greatsoup38(830)@2012-04-06 17:49:44

http://www.hkexnews.hk/listedco/ ... TN20120327169_C.pdf

2319

摘要:

二零一一年二零一零年

截至十二月三十一日止年度人民幣千元人民幣千元

收入37,387,844 30,265,415

毛利9,592,152 7,786,436

本公司擁有人應佔利潤1,589,274 1,237,273

經營業務產生的淨現金流入2,520,057 2,485,117

每股盈利(人民幣元)

-基本0.908 0.712

-攤薄0.905 0.711

• 本集團把握行業有序發展的良好機遇,不斷優化產品結構,加大推出高

端創新產品的力度,鞏固市場領導地位,於回顧年內的收入增長23.5%至

人民幣373.878億元,而本公司擁有人應佔利潤增長28.4%至人民幣15.893

億元。

• 本集團以「產地銷、銷地產」的思路在全國戰略佈局,於二零一一年十二

月,合計年產能達到705萬噸。

• 提出「走近綠生活」的年度主題,大力提倡綠色生態經濟,舉辦生態公益

活動,年內獲世界乳業峰會(International Dairy Federation)頒發「最佳環境可

持續發展獎」。

• 收購君樂寶後,雙方於原料鮮奶採購及銷售渠道等方面實現良好的資

源共享,凸顯協同效應,使雙方產品銷量與品牌形象俱獲得提升。

• 為配合國際化目標,成立了海外營銷中心,並重新登陸香港及澳門市

場,向國際化進程邁出重要的第一步。

增長33%,至14.9億,26.6億現金,合理值12元。

普通股股息:

擬派期末股息-每股普通股人民幣0.198 元

(二零一零年:人民幣0.16 元)

展望

經過此前國家部門對全國乳製品行業企業生產許可的重新審核,乳製品行業

得以整肅和規範。隨著中國城市化進程和消費水平不斷提升,中國乳製品市場

將持續旺盛,但乳制品消費需求也將朝著更高品質的階段升級。與此同時,國

家相關部門對乳製品生產企業的監管將更為嚴格,中國《食品工業「十二五」發

展規劃》對乳製品企業的質量安全、生產規模及品牌建設等方面均提出更高的

期望。

蒙牛視引領行業發展為己任,在未來將繼續圍繞「好品質」為長期發展的核心,

深入推進第二個五年發展規劃,積極展開全方位的企業內部建設,為中國消費

者提供健康天然的乳製品消費選擇,從而帶動自身品牌形象和整體行業水平

的提升。

一.奶源建設-持續推進牧場化戰略,拓展上游養殖產業,打造高品質奶源優

勢

本集團將鞏固於奶源方面的領先優勢,繼續通過自建牧場建設和參股牧場等

形式,進一步提高牧場奶在原料鮮奶採購中的比例,以加快實現擴大採用牧場

奶源的戰略目標。蒙牛將加大對上游原材料的管控力度,細化對獸藥、飼料等

方面的管理工作,為奶源供應方提供完善的技術支持,確保奶源質量。本集團

還將拓展產業鏈條,進入上游奶牛養殖產業,推行現代化養殖技術,打造中國

規模化原奶生產模式的標杆,為優質奶源供應提供領先範本。

二.質量檢測-設置多重內部檢測環節,主動接受權威機構監督,確保產品質

量安全

吸取過往的經驗與教訓,蒙牛將採取一系列整改措施完善內部質量檢測的管

理。以往的質量管理系統於二零一二年二月起正式劃分為原料質量管理中心

與成品質量管理中心兩個獨立部門,以互相制約、互相監督的模式對產品進行

由生產前到出庫前的全方位檢測。蒙牛還增設由總裁直接管理的質量安全管

理中心,並引入全產業鏈管理管控的先進機制,邀請國外專家評估檢測流程,

加強員工對產品質量安全意識的培訓,重重把關產品質量。蒙牛亦樂意主動接

受國家權威機構監督,不定期將產品交由第三方進行檢測並公佈檢測結果,向

公眾證明蒙牛打造「好品質」的決心。

三.產品組合-針對細分市場,開發高附加值、功能性產品,豐富產品矩陣

隨著生活水平的提高,中國消費者對乳製品的健康品質和營養功能的需求也

越來越高。本集團將時刻關注乳製品消費趨勢,針對細分市場的不同需求,不

斷研發高附加值、功能性的乳製品,提高中高端產品比例,實現產品結構的整

體優化。蒙牛的海外信息站及研發工作站、領先的高科技乳品研究院都為產品

的創新研發提供了敏銳的市場觸覺和雄厚的研發實力。在此基礎上,蒙牛將在

常溫奶、酸奶、冰淇淋等不同市場領域內,打造膾炙人口的高端子品牌,同時

重點拓展不同群體的市場,提供差異化的乳品消費選擇,滿足不同消費需求。

蒙牛將會以持續的創新升級,鞏固市場份額,確保行業領先地位。

四.品牌形象-堅持「好品質,綠生活」基調,履行社會責任,提升品牌形象

「好品質,綠生活」將繼續作為蒙牛塑造品牌形象、履行社會責任的主要方向。

過往的挫折與磨礪,促使蒙牛在質量安全方面更加警醒,也更加堅定了堅持

「好品質」的決心。蒙牛將二零一二年定為「質量年」,除了在生產運營中嚴格把

關產品品質以外,更將繼續推廣本集團致力於提供健康乳品和堅持產品質量

安全的企業形象,締造堅實的消費基礎。同時,蒙牛亦將不忘深化綠色戰略,

踐行低碳理念,通過積極組織和參與環保公益活動,塑造企業環保形象的同時

也為推動中國生態事業貢獻力量。

五.國際戰略-放眼國際乳業,整合市場資源,向初步國際化穩定推進

站在中國乳業先行者制高點上的蒙牛,將不斷拓寬眼界,關注全球乳業市場發

展動向,立志將企業發展建立於國際化的基礎之上。蒙牛專門為此成立國際戰

略部,對國際乳業展開詳細的市場調研,充分了解各區域性市場供需特點,以

市場國際化、資源國際化和能力國際化為戰略定位,並循序漸進地推動相關工

作,穩定實現中國品牌走向世界的目標。

企業的發展乃是長期努力並堅定承諾的過程。蒙牛將著眼於長遠目標,以戰略

性眼光迎接市場的機遇與風險。二零一二年是本集團實行五年規劃的第二年,

蒙牛將鞏固二零一一年所獲得的成功,也將深入總結過往的失誤和不足,堅持

完善自身,完成五年規劃既定目標,邁入世界乳業前十強之列。

58 : lifengjjj(25972)@2012-04-06 22:36:22

56樓提及

10倍都嫌貴

按你甘讲你啲361度,同665咪平喽,咪又是日日跌。

同时又买埋晒啲银行股,日日话平日日跌。

好野一定是唔平嘎拉,中粮包装先10倍pe真是唔贵。

按你的投资方法,估计合生元在12元果阵你又咪嫌贵,现在都18个几啦。

有时真是看远啲,有啲想象力比较好,唔好计死数。

59 : lifengjjj(25972)@2012-04-06 22:40:28

相对于你的估价,我都是比较相信黄师傅的讲法,中粮包装宜家真是好平好平喔。

60 : GS(14)@2012-04-07 12:07:36

58樓提及56樓提及

10倍都嫌貴

按你甘讲你啲361度,同665咪平喽,咪又是日日跌。

同时又买埋晒啲银行股,日日话平日日跌。

好野一定是唔平嘎拉,中粮包装先10倍pe真是唔贵。

按你的投资方法,估计合生元在12元果阵你又咪嫌贵,现在都18个几啦。

有时真是看远啲,有啲想象力比较好,唔好计死数。

我兩隻都無買,你隻隻咁睇,總有一隻適合你,正如之前我買299都是50仙,雖然我85仙賣出來,都賺了70%,我還有幾隻能升80%呢

61 : GS(14)@2012-04-07 12:08:23

59樓提及

相对于你的估价,我都是比较相信黄师傅的讲法,中粮包装宜家真是好平好平喔。

你未買過真是好平的股票先咁講,8倍我也嫌貴,你自己看看金利來和利邦吧

62 : GS(14)@2012-04-07 12:13:56

58樓提及56樓提及

10倍都嫌貴

按你甘讲你啲361度,同665咪平喽,咪又是日日跌。

同时又买埋晒啲银行股,日日话平日日跌。

好野一定是唔平嘎拉,中粮包装先10倍pe真是唔贵。

按你的投资方法,估计合生元在12元果阵你又咪嫌贵,现在都18个几啦。

有时真是看远啲,有啲想象力比较好,唔好计死数。

隻股屬工業性質,同業又瘋狂上市,大家一齊鬥擴產能,雖然呢排生意好好,D料價錢是好穩定,但是我總有不祥預感,但我肯定呢一年業績會好唔錯

更平還有一隻1203,你對比下呢兩隻,市盈率差幾成,點解我唔買呢隻?

63 : GS(14)@2012-04-07 12:14:42

台灣之前有一隻上了,中國好像還有一隻或者想上,試問咁多公司融到錢的時候,業績點會好?

你用大陸個PE來比較10倍當然平,但是香港工業股不會超過到8倍,除非真是好出名好出名,才會有10倍-12倍。

http://doc.twse.com.tw/pdf/201110_8411_B04_20120407_121555.pdf

http://www.csrc.gov.cn/pub/zjhpu ... 301541563904686.pdf

主要竞争对手竞争对手简介

中粮包装

始创于 1992 年,香港上市公司,总部设在杭州,是专业生产金属包装容

器的国有大型综合性企业,隶属于全球500 强企业之一的中粮集团有限公

司,产品定位于中高端的消费品客户群,拥有饮料罐、食品罐、气雾罐、

金属盖、印铁、钢桶和塑胶等主要包装产品,主要应用于食品、饮料、日

化等消费品包装,为目前国内规模最大的金属包装企业,定位于服务全球

知名客户,拥有优质的国内外客户资源

波尔系企业

隶属于全球最大制罐企业之一的美国波尔公司(Ball Corporation);波尔

亚太管理总部位于香港,在北京、深圳、湖北、佛山、青岛、天津、上海

等地分别建立生产基地,是我国主要金属包装供应商之一,主要为国内饮

料、啤酒类知名客户提供金属包装产品

皇冠系企业

隶属于全球最大制罐企业之一的美国皇冠集团(Crown Holdings),1994

年进入中国,专业生产金属包装容器,在北京、上海、惠州、佛山设立生

产基地,是我国主要金属包装供应商之一,主要为国内饮料、啤酒类知名

客户提供金属包装产品

太平洋系企业

总部位于香港,在北京、漳州、沈阳设立生产基地,是我国主要金属包装

供应商之一,主要为国内饮料、啤酒类知名客户提供金属包装产品

http://www.chinafoodpack.co.kr/english/company/05.asp

還有這一間在韓國的

64 : GS(14)@2012-04-07 13:08:56

其實反而應該選擇做這些機器買賣的公司可能會更好,因為近來一兩年應該無乜新競爭,但真是太少了

65 : lifengjjj(25972)@2012-04-08 13:57:44

60樓提及58樓提及56樓提及

10倍都嫌貴

按你甘讲你啲361度,同665咪平喽,咪又是日日跌。

同时又买埋晒啲银行股,日日话平日日跌。

好野一定是唔平嘎拉,中粮包装先10倍pe真是唔贵。

按你的投资方法,估计合生元在12元果阵你又咪嫌贵,现在都18个几啦。

有时真是看远啲,有啲想象力比较好,唔好计死数。

我兩隻都無買,你隻隻咁睇,總有一隻適合你,正如之前我買299都是50仙,雖然我85仙賣出來,都賺了70%,我還有幾隻能升80%呢

我一直以为greatsoup38是管财兄喔,原来也是汤财兄,搞错吾好意思啊!因为greatsoup38成日贴管财兄个blog的讨论,所以误会左!

66 : greatsoup38(830)@2012-04-08 14:01:23

65樓提及60樓提及58樓提及56樓提及

10倍都嫌貴

按你甘讲你啲361度,同665咪平喽,咪又是日日跌。

同时又买埋晒啲银行股,日日话平日日跌。

好野一定是唔平嘎拉,中粮包装先10倍pe真是唔贵。

按你的投资方法,估计合生元在12元果阵你又咪嫌贵,现在都18个几啦。

有时真是看远啲,有啲想象力比较好,唔好计死数。

我兩隻都無買,你隻隻咁睇,總有一隻適合你,正如之前我買299都是50仙,雖然我85仙賣出來,都賺了70%,我還有幾隻能升80%呢

我一直以为greatsoup38是管财兄喔,原来也是汤财兄,搞错吾好意思啊!因为greatsoup38成日贴管财兄个blog的讨论,所以误会左!

我們是兩個不同的人,我只是喜歡他的股票識見矣

67 : lifengjjj(25972)@2012-04-08 14:02:06

61樓提及59樓提及

相对于你的估价,我都是比较相信黄师傅的讲法,中粮包装宜家真是好平好平喔。

你未買過真是好平的股票先咁講,8倍我也嫌貴,你自己看看金利來和利邦吧

金利来宜家真是唔是好得喔,10年前都几出名,宜家85后基本唔知呢个品牌喔。

至于利邦,真是无看,唔知喔。

金利来平系唔系因为他啲生意做唔大,所以先平啊?无发展的企业,平都无用啦!

68 : greatsoup38(830)@2012-04-08 14:05:04

67樓提及61樓提及59樓提及

相对于你的估价,我都是比较相信黄师傅的讲法,中粮包装宜家真是好平好平喔。

你未買過真是好平的股票先咁講,8倍我也嫌貴,你自己看看金利來和利邦吧

金利来宜家真是唔是好得喔,10年前都几出名,宜家85后基本唔知呢个品牌喔。

至于利邦,真是无看,唔知喔。

金利来平系唔系因为他啲生意做唔大,所以先平啊?无发展的企业,平都无用啦!

不是啊,這幾年都保持到10-15%的增速,今年可能還高一些,分紅是每年8%

69 : lifengjjj(25972)@2012-04-08 14:09:36

62樓提及58樓提及56樓提及

10倍都嫌貴

按你甘讲你啲361度,同665咪平喽,咪又是日日跌。

同时又买埋晒啲银行股,日日话平日日跌。

好野一定是唔平嘎拉,中粮包装先10倍pe真是唔贵。

按你的投资方法,估计合生元在12元果阵你又咪嫌贵,现在都18个几啦。

有时真是看远啲,有啲想象力比较好,唔好计死数。

隻股屬工業性質,同業又瘋狂上市,大家一齊鬥擴產能,雖然呢排生意好好,D料價錢是好穩定,但是我總有不祥預感,但我肯定呢一年業績會好唔錯

更平還有一隻1203,你對比下呢兩隻,市盈率差幾成,點解我唔買呢隻?

广南我之前都有看过下,不过它同906差好远喔,至少没中粮集团在背后顶住,就是中粮集团每年都给吴少生意906啦,而且红筹股出事的机会比较细,

至少唔会做好似博士蛙甘做假账啦。不过01203是民企,平啲是正常喔。。。。。

而且从增长看,906明显比1203快几个开,我觉得相比之下,906值博过1203好多。

我记得汤财兄以前讲过,因为质素差,潜力唔好,所以平平地都卖给你,我觉得1203就是甘咯。

70 : lifengjjj(25972)@2012-04-08 14:12:07

64樓提及

其實反而應該選擇做這些機器買賣的公司可能會更好,因為近來一兩年應該無乜新競爭,但真是太少了

汤财知道有尼类公司系香港上市?介绍下啦,多谢。

71 : greatsoup38(830)@2012-04-08 14:17:34

69樓提及62樓提及58樓提及56樓提及

10倍都嫌貴

按你甘讲你啲361度,同665咪平喽,咪又是日日跌。

同时又买埋晒啲银行股,日日话平日日跌。

好野一定是唔平嘎拉,中粮包装先10倍pe真是唔贵。

按你的投资方法,估计合生元在12元果阵你又咪嫌贵,现在都18个几啦。

有时真是看远啲,有啲想象力比较好,唔好计死数。

隻股屬工業性質,同業又瘋狂上市,大家一齊鬥擴產能,雖然呢排生意好好,D料價錢是好穩定,但是我總有不祥預感,但我肯定呢一年業績會好唔錯

更平還有一隻1203,你對比下呢兩隻,市盈率差幾成,點解我唔買呢隻?

广南我之前都有看过下,不过它同906差好远喔,至少没中粮集团在背后顶住,就是中粮集团每年都给吴少生意906啦,而且红筹股出事的机会比较细,

至少唔会做好似博士蛙甘做假账啦。不过01203是民企,平啲是正常喔。。。。。

而且从增长看,906明显比1203快几个开,我觉得相比之下,906值博过1203好多。

我记得汤财兄以前讲过,因为质素差,潜力唔好,所以平平地都卖给你,我觉得1203就是甘咯。

906做中糧生意好少,大約2-3%,大部分是王老吉,但現在王老吉因為想降成本改了材料,影響了訂單,前景可能差少少。所以他先咁努力搞整合,近來又話要中糧畀多D生意佢做,但是中糧好像沒甚麼產品是用這些,代工可樂好像還可以。

做膠的,其實大半市場被3、4間公司做了,他可以搶的是增量的部分,百事換了康師傅做,康師傅其實D野全部由自己人做晒,想打入去,好難,百事、旺旺同雀巢、娃哈哈同埋雜牌的單都是好好選擇。

1203 今年外業業績其實好好,支持住個業績,不然盈利起碼少一半,何況他生意唔只做罐,有鮮活產品,供香港的豬都是他們供應,他不是民企,是廣東省背景,後台不太夠強,好多年前有造假紀錄,但是近來都算唔錯的。

72 : greatsoup38(830)@2012-04-08 14:19:28

70樓提及64樓提及

其實反而應該選擇做這些機器買賣的公司可能會更好,因為近來一兩年應該無乜新競爭,但真是太少了

汤财知道有尼类公司系香港上市?介绍下啦,多谢。

好少淨是做呢樣的

73 : 香男(5828)@2012-04-08 20:59:17

去除所有乜pe 乜業績 , 906 幅圖係近期少有的靚圖 , 最客觀咁睇係升後回吐不急 , 大市跌時有抗跌力 ,

十分似 270 剛突破4.5 時情況(當時市不好) , 有人買才會做到這效果...

74 : GS(14)@2012-04-08 22:20:20

我認同個圖擺脫弱勢,但我不會買我覺得貴的野

75 : greatsoup38(830)@2012-04-10 23:47:12

http://www.tudou.com/programs/vi ... sourceId=0_03_05_07

日前,江蘇某職業技術學院食品科技學院學生向直播江蘇記者反映,他們被學校安排到蒙牛乳業馬鞍山公司實習,結果發現實習內容不僅與課程無關,干的還是「搬箱子、碼箱子、封箱子」的苦力活,每天工作10多個小時。幫一萬多件箱子。

76 : greatsoup38(830)@2012-04-10 23:47:35

http://www.singpao.com/laxw/layw/201204/t20120410_347060.html

中國著名奶製品生產企業蒙牛乳業再捲入醜聞之中。江蘇有70多名大專生上月赴位於安徽馬鞍山的蒙牛廠房實習期間,不但每天要步行半個小時才到廠房,而且工作內容只有搬運貨物,每天工作10多個小時,完全沒有與學校課程相關的內容,變相將大專實習生化作「廉價苦力」。不過,蒙牛否認視大專實習生為廉價勞工,更直指是大專生「驕生慣養」,「坐教室時間長了」。

本報綜合報導

「江蘇網」等內地傳媒報導,江蘇一間職業技術學院食品科技學院70多名的大專三年級學生,上月20日開始獲校方安排到位於安徽馬鞍山的蒙牛乳業廠房,進行為期一個半月的實習。能到大公司實習當然是滿心歡喜,而且由於宿舍與廠房間的距離比較遠,蒙牛承諾會提供廠車服務,並表明提供每天工作八個小時、有工資發放的待遇。

不過,當學生們到了廠房開始實習期時,他們的實習美夢卻頓時粉碎。有學生在廠房工作間實習,負責替雪糕插筷子或包上塑膠包裝,每天工作10多個小時,還有部分學生只是負責搬貨工作,「工作就是穿上膠鞋,搬運箱子,平均下來每天搬11,000多件」。

學生抱怨到蒙牛實習只是負責搬貨,還要每天工作10多個小時,不久便有人向學校投訴,詎料校方不但沒有跟進情況,還向學生表示「如果我們不實習,學分就不給我們,處分甚至開除」。有學生直言,在蒙牛實習所學到的,就是搬貨的能力提高了,「我之前能搬8,000個箱子,後來鍛鍊了幾天,現在能搬10,000個箱子,就學到這個東西」。

稱不滿安排者是富二代

蒙牛乳業馬鞍山公司雪糕工廠宋姓廠長稱,廠房與該學校已連續合作了六年之久,強調學生到廠房實習並非只是當苦力,還批評學生太「驕生慣養」,「他們是坐教室時間長了,或者戶外體育活動少了,一下子適應不了咱們廠房地的勞動強度。工廠的品質保證工程師、設備工程師會在工廠裡給他們上課。另外,實習工種和崗位會做調整,不是說來了之後就幹一個崗位」。

他強調,蒙牛絕非視實習生為「廉價苦力」,又認為不滿安排的多是「富二代」,家比較有錢而不在乎實習的過程,「班級裡其他剩下的60多個,已經過來上班了」。

蒙牛乳業近年多次捲入醜聞之中。蒙牛生產的高級奶類產品「特侖蘇」,在2009年被國家質量監督檢查檢疫總局指添加造骨牛奶蛋白(OMP),以及胰島素樣生長因子(IGF-1),其中IGF-1更有致癌可能。

至上月29日,貴州織金縣八步鎮有86名小學生,進食包括有蒙牛牛奶的營養早餐後身體不適。

77 : go2china(25647)@2012-04-14 10:35:14

高盛表示,中糧<00606.HK>去年純利較預期低27%。下調2012-14年盈測3-19%,反映短期稻米及菜籽利潤下跌,少數股東利益增加。目標價由7元下調至6.4元。評級「中性」

78 : lifengjjj(25972)@2012-04-24 16:07:18

今日沽晒手上的中粮包装,沽完就好后悔啊!!好似做左傻仔,甘好的股票都沽。。。。。。。。

平均沽的价钱仲要是4.93,差唔多沽在最低位。。。。。。。。

应该是做左傻仔了。。。。。。。

79 : 小黑鋼(26675)@2012-04-24 18:37:38

61樓提及59樓提及

相对于你的估价,我都是比较相信黄师傅的讲法,中粮包装宜家真是好平好平喔。

你未買過真是好平的股票先咁講,8倍我也嫌貴,你自己看看金利來和利邦吧

請教, 利邦很便宜嗎?

80 : greatsoup38(830)@2012-04-24 21:20:52

78樓提及

今日沽晒手上的中粮包装,沽完就好后悔啊!!好似做左傻仔,甘好的股票都沽。。。。。。。。

平均沽的价钱仲要是4.93,差唔多沽在最低位。。。。。。。。

应该是做左傻仔了。。。。。。。

點解沽啊,呢隻今年業績應不錯,鋼價跌緊

81 : greatsoup38(830)@2012-04-24 21:21:03

79樓提及61樓提及59樓提及

相对于你的估价,我都是比较相信黄师傅的讲法,中粮包装宜家真是好平好平喔。

你未買過真是好平的股票先咁講,8倍我也嫌貴,你自己看看金利來和利邦吧

請教, 利邦很便宜嗎?

利邦好很貴

82 : lifengjjj(25972)@2012-04-24 23:33:14

80樓提及78樓提及

今日沽晒手上的中粮包装,沽完就好后悔啊!!好似做左傻仔,甘好的股票都沽。。。。。。。。

平均沽的价钱仲要是4.93,差唔多沽在最低位。。。。。。。。

应该是做左傻仔了。。。。。。。

點解沽啊,呢隻今年業績應不錯,鋼價跌緊

我都唔知,一时冲动,唉。。。。。。

83 : lifengjjj(25972)@2012-04-24 23:34:01

79樓提及61樓提及59樓提及

相对于你的估价,我都是比较相信黄师傅的讲法,中粮包装宜家真是好平好平喔。

你未買過真是好平的股票先咁講,8倍我也嫌貴,你自己看看金利來和利邦吧

請教, 利邦很便宜嗎?

我都有这样的问题,利邦真是好平咩?2xpe喔

84 : GS(14)@2012-04-24 23:35:35

83樓提及79樓提及61樓提及59樓提及

相对于你的估价,我都是比较相信黄师傅的讲法,中粮包装宜家真是好平好平喔。

你未買過真是好平的股票先咁講,8倍我也嫌貴,你自己看看金利來和利邦吧

請教, 利邦很便宜嗎?

我都有这样的问题,利邦真是好平咩?2xpe喔

今日拿到金利來本年報,好金,仲有有一個神祕人人工好貴,勁過打工皇帝

85 : GS(14)@2012-04-29 18:42:37

2012-4-26 HJ

...

中食的飲料同樣是市場領導者,畢竟是授權業務,面對競爭定價難以靈活。休閒食品規模仍小,未能突破,虧損多年仍未改善,可見培育一個品牌需要相當時間,強如中食亦難以例外,對此不宜樂觀,只能期望漸漸改善,在達到若干規模後,才能扭轉劣勢。

食油的銷售收入佔46.9%,利潤率特低,拖低整體毛利率,去年的毛利率由25.46% 降至23.78%,去年純利率3.09%,仍稍低於上年的3.11%。食油的毛利一向較低,這是民生必需品難免受到限制,經常有消息勸停加價,但食油市場實在龐大,亦獲市場較高評價,特別是經過去年的強勁增長,市場對此更為樂觀,但結果仍取決於食油成本,暫時看不到有關原材料價格的下跌。

高須審慎中食現價7.88 元,P╱E 34 倍,息率只有1.05%,股價是頗高水平,必須注意,高P╱E 應有預期高增長配合,其增長暫難估計。此股以基金買賣較多,視作消費股而看好,但對於P╱E 特高的股份,應較為審慎,對評價宜較保留。

戴兆

86 : GS(14)@2012-05-08 22:05:13

http://www.hkexnews.hk/listedco/ ... TN20120508554_C.pdf

於2012年5月8日,本集團訂立兩份諒解備忘錄(「諒解備忘錄」),內容有關建議收

購一間香港公司及三間中國企業(「目標集團」),其戰略性位處於華東、華南及華

北主要從事生產及銷售塑膠包裝產品(「建議收購事項」)。經董事作出所有合理查

詢後,就彼等所知、所悉及所信,諒解備忘錄之對方乃獨立於本公司及其關連人

士。

訂立諒解備忘錄對建議收購事項任何一方並不構成任何具法律約束力責任,而完

成建議收購事項須待(其中包括)目標集團之盡責審查結果為滿意及訂約各方訂立

正式股份買賣協議。

訂立諒解備忘錄之理由

收購目標集團能夠加強本公司在中國塑膠包裝領域的市場份額、區域佈局、技術

加工能力和人才等方面;繼而提升本公司現有塑膠業務的表現。且目標集團所服

務的客戶均為行業優質客戶。

87 : lifengjjj(25972)@2012-05-13 09:28:18

加多宝没左王老吉,作为906最大的单一客户,906会唔会受到影响呢?到时广州药业唔再温906搞包装,甘906金翅福街鸟

88 : GS(14)@2012-05-13 11:11:44

87樓提及

加多宝没左王老吉,作为906最大的单一客户,906会唔会受到影响呢?到时广州药业唔再温906搞包装,甘906金翅福街鸟

其實王老吉改緊包裝,何況他規模太大,一時間改都唔易,何況同類都無能力食咁大產能,所以短期間影響唔大

89 : GS(14)@2012-05-26 19:12:12

http://dailynews.sina.com/bg/chn ... 25/22583420756.html

中國乳業領軍企業蒙牛再陷質量門。有網民近日爆料稱蒙牛在牛奶中摻入牛尿,令人作嘔,更讓人心寒。對此,蒙牛公司回應添加牛尿根本不可能,純屬謡言。

【僑報綜合報道】近日,中國知名牛奶品牌蒙牛被網民在微博中曝光,稱其牛奶中被添加牛尿,隨即引起公衆廣泛關注。

蒙牛牛奶中被加入大量牛尿?

綜合北京環球網、中廣網報道,網民“堅纜邏駝庶”近日在微博爆料稱:家鄉河北某縣,在2008年前農村大量養植奶牛,由於利益的驅使,很多養殖戶直接往牛奶中添加大量牛尿,如果摻水,牛奶被稀釋了,檢驗會不合格,往裡摻“牛尿”就不會稀釋,而且合格。牛尿奶如何躲得過檢查 因為企業檢查不嚴格,甚至走過場。最讓人驚訝的是該網民還爆料稱蒙牛乳業灤南公司也有此行為。

此微博一出,立即引發網民憤慨:難道我們喝蒙牛就是在喝牛尿

蒙牛:擠奶過程全封閉無添加可能

對於網絡傳言,蒙牛乳業24日發微博稱,蒙牛全部採用集中機械化擠奶,此過程全封閉無添加異物可能。同時蒙牛對原奶會進行滋氣味品嘗、近20項理化指標和40多項安全指標檢測,合格後才能進廠,檢測不合格的牛奶,蒙牛全部拒收。

在蒙牛發出官方微博聲明後,最早發出“原奶摻牛尿”微博的網民“史記人生”發微博回應稱:“我講的是2008年之前的事情。現在你們有固定的奶站、養殖點,也有嚴密的原奶進廠檢測機制和檢測手段,這個非常好,希望你們真正對中國人民的身體健康負起責來。”

專家稱很早就被杜絶

對於網絡傳言,一些乳業專家表示,摻了牛尿的原奶不可能通過大企業的檢測。

中國食品科學技術學會理事兼青年委員李興峰說,在收奶過程中,企業有嚴格的檢測把關,牛尿等其他非牛乳添加物屬於安全指標,是必檢項目。此外,企業摻假或容許摻假的成本很高,也不可能通過國家相關機構的檢查。

李興峰表示,摻牛尿這種行為確實在十幾、二十年前在中國乳業剛起步的時候出現過,但是隨着企業檢測手段的提高,這種手法從氣味、感官方面來看,都很容易被查出來,所以很早就几乎被杜絶。

牛奶添20種激素 只能查出三成

乳業專家王丁棉近日表示,目前中國市場上銷售的牛奶中添加的激素目前可能達二十幾種,但政府只能檢查其中的1/3。部分沒有檢測的手段和方法。目前激素也未納入乳品的日常檢測。

“目前中國對奶業的標準定得太低了。標準低,政府管理就輕鬆;標準制定嚴格,管理力度就大,成本就重。”王丁棉表示,目前對乳製品行業的監管中,政府只能通過偶然的抽檢來發現問題。從整個食品安全的整治來看,靠質檢機構抽檢發現的問題,連1/3都不到。

盤點問題“蒙牛”

●2008年9月,三鹿、蒙牛、伊利、雅士利、聖元、施恩等22個廠家69批次産品中檢出三聚氰胺,被要求立即下架。

●2009年3月2日,中國衛生部確認“蒙牛”特侖蘇牛奶中的OMP(造骨牛奶蛋白)屬違法添加劑。

●2011年11月10日,蒙牛“隨變”榛子巧克力雪糕被檢測出菌群總數、大腸菌群不合格。據報道,不合格産品大多出自小型企業,蒙牛成為唯一一個“中標”的知名企業。

●2011年12月26日,蒙牛乳業(眉山)有限公司生産的一批次産品被檢出強致癌物黃曲黴毒素M1超標140%。廣州21CN財經網

90 : GS(14)@2012-05-26 19:12:25

http://hk.apple.nextmedia.com/international/art/20120525/16367577

在本港上市蒙牛乳業再傳質量風波。有內地網民爆料指,河北有奶農在牛奶中加入牛尿,再將「牛尿奶」賣給蒙牛分公司,增加重量賺錢。網民還稱,若加水稀釋易被發現,但加牛尿則營養成份不會被稀釋,亦不會被發現。事件令外界譁然。蒙牛昨在官方微博闢謠,指摻尿原奶不可能蒙混過關,但蒙牛股價昨收市下跌4.608%,收報20.7港元。

網民「堅纜邏駝庶」日前在新浪微博發文稱:「家鄉河北某縣,在2008年前農村大量養植(殖)奶牛,由於利益驅使,很多養殖戶直接往牛奶中添加大量牛尿,如果摻水牛奶被稀釋,檢驗會不合格,往裏摻牛尿就不會稀釋,且合格。牛尿奶如何躲得過檢查?因企業檢查不嚴格,甚至走過場。曝:蒙牛乳業灤南公司,主要經營純牛奶,發酵乳飲料。」

蒙牛高層曾在記者會上喝自家產品。 蒙牛稱採用機械化擠奶,不可能添加異物。

股價跌4.608%

該帖引起軒然大波,成為網上熱議話題之一。有網民大表驚訝:「喝了多年蒙牛奶,原來自己成了牛尿桶還不知道!」「靠,想起來都想吐!昨天剛買了一箱蒙牛高鈣奶,如何是好?」「如此造假、惡劣的行徑,令人作嘔!」「三聚氰氨事件還沒了,又來了!」「國產品牌真是情何以堪,這日子沒發過了!」

蒙牛乳業昨在新浪官方微博回應稱,摻尿原奶不可能蒙混過關,指蒙牛全部採用集中機械化擠奶,原奶直接從奶牛乳房經管道進入儲藏設備,過程全封閉,無添加異物可能;公司對原奶會進行滋氣味品嘗、近20項理化指標和40多項安全指標檢測,合格後才能進廠,不合格的牛奶會全部拒收。但聲明無法消除市場疑慮,蒙牛股份昨下跌4.608%,收報20.7港元,為本周以來最大跌幅。

內地乳業專家王丁棉指,目前內地市場銷售的牛奶中,添加激素可能達20幾種,但只能檢查其中1/3,部份無檢測手段和方法,且激素也未納入乳品日常檢測。

王丁棉指,內地對奶業標準定得太低,「政府只能通過偶然抽檢來發現問題,整個食品安全的整治,靠質檢部門抽檢發現問題,連三分之一都不到」。

新浪網

蒙牛質量問題事件簿

•2012年5月,網民指蒙牛乳業灤南公司在收購牛奶的過程中被添加大量牛尿。

•2011年12月,蒙牛純牛奶被國家質檢部門驗出含有致癌物黃麴黴毒素 M1,超標140%。

•2011年4月,陝西榆林市251名小學生在喝完蒙牛學生奶後出現不適,被送院治療。

•2010年4月,陝西18名小學生喝蒙牛牌核桃奶後,出現食物中毒症狀,同批奶被西安食衞部門回收。

•2009年9月,三鹿奶粉含三聚氰胺事件發生後,質檢總局急檢其他液態奶,其中蒙牛液態奶被檢出含三聚氰胺。

•2009年2月,蒙牛特侖蘇 OMP牛奶因添加安全性不明的物質,被國家質檢總局禁用,當日股價大跌逾12%。

資料來源:《蘋果》資料室

91 : mannishmark(26310)@2012-05-26 19:18:59

其實我覺得國家買蒙牛係有戰略意義既,至少佢要有一個國產食品品牌出得外國見得人

92 : GS(14)@2012-05-26 19:23:16

91樓提及

其實我覺得國家買蒙牛係有戰略意義既,至少佢要有一個國產食品品牌出得外國見得人

現在咪搞成咁

93 : mannishmark(26310)@2012-05-26 19:24:38

92樓提及91樓提及

其實我覺得國家買蒙牛係有戰略意義既,至少佢要有一個國產食品品牌出得外國見得人

現在咪搞成咁

國企管理係咁架啦,希望可以隨時代進步啦,如果爆到出黎真係做得藍籌

94 : GS(14)@2012-06-13 01:22:39

中環在線:蒙牛再生 誓重奪冧巴溫

http://hk.apple.nextmedia.com/financeestate/art/20120612/16418218

去到內蒙總部,除咗參觀牧場,蒙牛公關仲帶記者睇吓號稱 QC更嚴格嘅廠房。

95 : Clark0713(1453)@2012-06-15 22:58:46

#2319

厚樸出售COFCO DAIRY權益

http://www.hkexnews.hk/listedco/ ... TN20120615678_C.pdf

"本公司接獲厚樸通知,於二零一二年六月十五日,HOPU USD Master Fund I, L.P.之

全資附屬公司Ecostar Investment Limited 與Arla Foods Amba(愛氏晨㬢公司)(「Arla

Foods(愛氏晨㬢)」)訂立購股協議,向Arla Foods(愛氏晨㬢)出售其於COFCO Dairy

Holdings Limited(「COFCO Dairy」)之股份(相當於COFCO Dairy全部已發行股份

30%)(「厚樸出售事項」)。於本公佈日期,COFCO Dairy 乃 COFCO Dairy Investments

Limited之唯一股東,而COFCO Dairy Investments Limited持有本公司全部已發行股

份約19.66%。

根據股份認購,厚樸承諾在未獲本公司事先書面同意前,不會於完成股份認購

(於二零零九年七月二十七日生效)後三年期間出售全部或任何COFCO Dairy 股

份(「禁售期」),且不會出售、轉讓或以其他方式出售COFCO Dairy股份予在中華

人民共和國乳製品產業與本集團或其聯屬公司競爭之任何實體或其聯屬公司。

董事會議決同意厚樸於禁售期屆滿前向Arla Foods(愛氏晨㬢)出售COFCO Dairy

股份,惟於完成厚樸出售事項後Arla Foods(愛氏晨㬢)須提供若干有利本公司之

為期三年禁售承諾。"

96 : GS(14)@2012-06-16 10:26:49

希望救到信心啦

97 : GS(14)@2012-06-16 10:27:34

http://big5.xinhuanet.com/gate/b ... /15/c_131654455.htm

質檢總局:伊利嬰幼兒乳粉汞含量異常

伊利奶粉汞含量"異常"召回近半年全優2、3、4段乳粉

內蒙古伊利實業集團股份有限公司昨天發布公告,其生產的個別全優2、3、4段乳粉產品"汞含量有異常"。伊利方面表示,該結果是6月12日國家食品安全風險監測機構發現的。

內蒙古質監局表示,伊利被檢的40個批次的產品中,有2個批次汞含量為0.034毫克/千克和0.045毫克/千克。為查找原因,又對7個乳清粉原料進行了檢測,結果顯示,有兩個樣品汞含量分別為0.54毫克/千克和0.42毫克/千克。與其他同類產品相比,含量要高。

伊利表示,已根據食品安全風險監測的結果,對所有產品進行排查、自檢、送檢,並從6月13日開始將2011年11月至2012年5月內生產的全優2、3、4段乳粉全部召回,同時積極查驗原因,相關處理結果將在其集團官網及時公布。對于其他嬰幼兒乳粉、牛奶、酸奶等產品,伊利表示已全部經過了企業自檢、送檢以及國家監管部門的檢測,均未檢出汞含量異常問題。

目前,國內外尚無乳粉中汞含量限量的標準,因此汞含量並未在乳粉監督抽查的項目之列,而是以食品安全風險監測的形式對汞含量的風險進行評估。對于相關的風險監測結果,企業可以申請復檢。(解放日報 陳璽撼 )

質檢總局證實伊利部分批次嬰幼兒配方乳粉汞超標

其他國產乳粉未發現汞含量異常

記者今天從國家質檢總局獲悉:質檢總局日前組織國家食品質檢中心對所有嬰幼兒配方乳粉生產企業的所有品種的嬰幼兒配方乳粉,開展汞含量專項應急監測。結果顯示,除伊利集團公司所屬嬰幼兒乳粉生產企業的個別批次產品汞含量異常外,未發現國內其他企業生產的嬰幼兒配方乳粉汞含量異常的問題。

據了解,此次專項抽查應急監測,是因為國家食品安全風險監測發現個別嬰幼兒配方乳粉汞含量異常的情況。截至6月14日12時,共抽檢了715個嬰幼兒乳粉樣品,覆蓋了全部嬰幼兒乳粉生產企業(其中20家企業停產未採集到樣品)。(人民日報左婭)

伊利“明星類”產品惹麻煩 國產奶粉再遇信任危機

[ 伊利近年來一直通過提升產品結構、平均售價提高毛利率空間,消化了原輔材料價格上漲的壓力。現其明星類業務部分產品遭遇“汞含量異常危機”,對其整體業務的影響將會顯而易見 ]

近年來,伊利一直將奶粉業務視為其最重要的優勢業務。此次“汞含量異常危機”事件,將會對這一業務產生極大的影響。

伊利2011年年報顯示,其奶粉及奶制品產品實現營業收入56.42億元,佔整體營業收入的15.07%,營業利潤率高達42.59%,是伊利幾大業務板塊中營業利潤率最高的,甚至有證券研究人士一度質疑伊利高毛利的奶粉業務的利潤沒有完全在報表中體現。

蒙牛去年年報顯示,2011年液態奶業務收入佔蒙牛總收入的90.1%,而包括奶粉及其他乳制品業務僅佔蒙牛主營收入的1.2%。而不同于蒙牛“液態奶業務貢獻大部分收入、高端液態奶貢獻大部分利潤”較為單一的業務結構,伊利奶粉業務被認為是區別于主要競爭對手蒙牛的“明星類”業務。

據AC尼爾森的最新數據,截至2011年上半年,伊利嬰幼兒奶粉以13.0%的銷量份額領銜國產奶粉品牌,且近三年來,伊利高檔嬰幼兒奶粉始終保持著超過100%的增長速度。

得益于奶粉等業務上的強勢地位,伊利也被認為多年來一直採用液體乳、奶粉和冰淇淋等全產品線策略,且各品項均無短板。

伊利近年來一直通過提升產品結構、平均售價提高毛利率空間,消化了原輔材料價格上漲的壓力。現其明星類業務部分產品遭遇“汞含量異常危機”,對其整體業務的影響將會顯而易見。

除此之外,伊利發布定向增發預案已經一年多,此次事件可能會對其定向增發的進程造成不利影響。

近年來,繼三聚氰胺事件之後,國產奶粉業還遭遇 “早熟門”、“皮革奶”等風波,此外飛鶴、貝因美等企業也先後遭遇對賭失敗、人事震蕩等不利事件。伊利的奶粉業務則一直獨善其身,甚至在三聚氰胺事件後搶佔了三鹿騰出的市場份額,2008和2009年奶粉業務銷售收入分別為32億和40億元,一直位于歷史最高水平。然而作為最大的國產奶粉企業,伊利最終未能幸免。

2008年9月,“三聚氰胺”事件嚴重打擊了消費者對國產品牌的信心。根據AC尼爾森的統計數據,2008年5月~8月,多美滋、美讚臣、惠氏、雅培佔據高端市場前四名的位置,市場份額合計為56%,2008年9月至2009年4月,上述四大外資品牌的合計份額迅速提升至65%。質量事件對國產奶粉的影響可見一斑。乳品行業專家王丁棉甚至直言,在一線市場,國產品牌奶粉的佔有率僅2%。國產奶粉的銷售絕大部分是在二、三線市場實現的。

北京普天盛道策劃機構總經理雷永軍對《第一財經日報》記者說,伊利按照銷量是行業第一,這種龍頭企業出現這種事件,自然會對行業整體產生較大的影響。

業內人士認為,這一事件有可能演化成新一輪的國產奶粉的信任危機。目前尚不清楚“汞超標”是僅限于伊利的孤立事件,還是范圍更廣的全局性問題。如果是後者,危機有進一步蔓延可能。不過,從質檢總局昨日表態來看,這只是限于伊利的孤立事件。(第一財經日報)

伊利承認嬰兒乳粉汞含量異常 股價逆勢創新高

6月14日,伊利在其官網發布公告稱,已召回汞含量異常嬰兒奶粉,並稱國內外尚無乳粉中汞含量限量的標準,召回係對消費者高度負責、有效防范風險。

6月14日,作家關軍在認證微博中稱,某國內最大乳企嬰兒奶粉品牌出現汞超標事 件,公司全國銷售人員在市場全面的悄悄收回。關軍就此事向伊利集團副總裁靳彪發問,但靳彪並未回應。

關軍稱,具體全面收回的是X優2、3、4段奶粉和普裝2、3、4段奶粉,山東家家悅超市,濰坊佳樂家超市,煙臺振華係統超市部分該品牌產品已經下架。

此前據媒體報道,關軍所稱的連鎖超市確實已將伊利全優奶粉2、3、4段產品以及普裝奶粉2、3、4段產品撤櫃,“今天接到通知要求撤架,具體什麼原因我們也不清楚。”山東家家悅集團一位負責奶粉銷售的工作人員說。目前,伊利開設于淘寶商城的官方旗艦店,所有全優係列奶粉產品已被刪除,但其他第三方電子商務渠道仍然在售。

伊利股份周三漲1.04%,報24.28元,復權後股價創上市以來新高。(搜狐)

伊利汞超標 專家稱有可能是汞污染

6月14日,最熱門的話題要數伊利全優汞超標產品召回事件了。消息一出,媒體輿論紛紛,社會也是嘩然一片。

然而,對于汞,大家有了解多少呢?它能食用嗎?食用了會有何危害呢?據第一財經日報綜合報道,專家介紹,汞被聯合國環境規劃署列為全球性污染物,是除了溫室氣體外唯一一種對全球范圍產生影響的化學物質。

同上專家介紹,現在汞的污染途徑有發電廠燃燒煤釋放的汞的化合物、金屬汞以蒸汽進入人體,以及用汞的企業比如醫院的溫度計、節能燈等,都存在著汞污染。

但是汞的污染途徑不一樣。在水中的汞,會以甲基汞的形式進入魚類,甲基汞進入到小魚體內,而大魚不斷地吃很多的小魚,甲基汞在大魚體內不斷聚集,作為人類又吃掉了這種體內甲基汞含量很高的大魚,于是就出現了日本的水俁病。

而發電廠所釋放的空氣中含有的是氧化汞,對人體的健康影響目前還沒有表現出來,而且它的污染也是局部的。

對于污染到土壤的汞,通過植物進入到牛,再從牛乳中分泌出來進入身體,這個量非常微弱,奶粉中汞異常,一定與環境污染無關,因為汞在厭氧的狀態下才會變成甲基汞,而且無論汞還是甲基汞,植物對于它們來講都是一級附體,吸收的量非常微小,與水中的小魚到大魚乃至人的食物鏈相比,是最為簡單的一級附體。奶粉中含有汞,最大的可能還是生產過程中的一種污染。

汞,在很早的時候可以用于抗菌藥使用,而含汞抗菌劑用于牛的乳腺炎也是一種污染的渠道。

第一農經點評:任何物品都有益的一方面,也有害的一方面,至于如何用,那就是量的合理性概念。所以,建議相關企業合理食用產品,別再出現伊利汞超標類似事件,因為,最終受傷的卻是我們人類。(來源:第一農經)

98 : greatsoup38(830)@2012-06-17 14:47:01

http://sddr2010.blogspot.hk/2012/06/blog-post.html

Pi - 菲翔 提到...

看到幾篇新聞說廣藥找了銀鷺集團代工生產紅罐王老吉,去年雀巢收購了銀鷺60%股權,不知廣藥是否聽從了洞人兄的建議,開始與外資品牌合作?

2012年6月12日上午12:52

山頂洞人 提到...

呵呵!Pi兄說笑。

近幾天依然密切留意廣集的新聞。

加多寶繼續「聊交打」,廣集則彷彿在悶聲辦事。

香港這邊的王老吉傳人、身兼加多寶和同興製藥以及廣藥王老吉製藥的董事長王健儀已經基本跟廣集撕破了臉,為了徹底不予王健儀及其勢力搶奪王老吉商標的空間,未來一兩年紅罐王老吉的營運跟綠盒的營運恐怕河水不犯井水,而廣集必須飛速地提升其紅罐的生產力和拓寬其銷售渠道,不然也將給予了加多寶紅罐極大的品牌壯大空間。

之前因市場普遍質疑廣集運作紅罐王老吉的能耐,個人覺得為了儘量突破國企體制的制鎖和彌補經驗方面的缺陷,跟像可口可樂這種一流國際企業同行合作將是一條快捷而可取的道路。

銀鷺的網站老上不去,不過也知悉銀鷺極具規模而且已得雀巢入股進駐。廣集若倚賴太多二流水平的廠商代工,中長線來說相當危險,一來山頭多難管,二來不容易控制品質,精選一至兩個實力強勁的伙伴比較明智。

加多寶的製罐主力來源是中糧包裝(#906),廣集若挑銀鷺很正路。

近來看國內個別報道和評議有點不靠譜,說甚麼民族品牌讓外資沾手不好云云,真是鼠目寸光,童鞋亂噴,比井崗山還要紅,比磚頭還要專,比二愣子還要傻。若可見未來某天廣集忽然公布跟可口可樂達戰略性協議一起搞紅罐王老吉,我想國內廣藥股價非要立馬漲停不可。^-^

不過,倒又要看看國資委屬下的廣集,會否很介意紅專傻的童鞋們的張三短李四長……

今天(星期一)廣藥的股價曾試12元邊,不在電腦前,錯過了返撈增持的機會……

2012年6月12日上午1:40

99 : GS(14)@2012-06-17 18:42:52

http://www.hkexnews.hk/listedco/ ... TN20120617005_C.pdf

董事會欣然宣佈,蒙牛於二零一二年六月十五日與Arla Foods(愛氏晨曦)訂

立戰略合作協議,內容有關在若干地域之乳業建立長期戰略合作關係。Arla

Foods(愛氏晨曦)主要從事乳製品生產業務,並自二零零六年起為本集團的

合資公司夥伴。

董事會亦欣然宣佈,於二零一二年六月十五日,蒙牛已獲中華人民共和國

農業部委任參與丹麥食品及漁農業部(Ministry of Food, Agriculture and Fisheries)

(其已委任Arla Foods(愛氏晨曦))之戰略合作,成立中國丹麥乳品技術及合作

中心,旨在通過分享中國及丹麥乳業之相關經驗、最佳實踐、產品研發,推

廣乳業合作,並向中國引進歐洲所用之乳業管理系統。

蒙牛與Arla Foods(愛氏晨曦)將另作安排實施戰略合作。

...

進行戰略合作之理由及好處

董事會相信,Arla Foods(愛氏晨曦)在生產優質乳製品方面於歐洲享負盛名,並

在建立穩定高質乳製品之優質國際品牌上擁有豐富經驗。董事會認為,戰略合

作為本集團良機,可發揮Arla Foods(愛氏晨曦)及本集團之協同效應,通過確保

本集團於中國多類進口消費產品之供應(對本集團業務發展具有策略性重要意

義),並將Arla Foods(愛氏晨曦)採用之營運、技術及質量系統引進至本集團生

產,發展本集團乳製品業務。董事會亦預期,戰略合作將提升本集團作為優質

消費產品生產商之聲譽。

100 : greatsoup38(830)@2012-06-19 00:59:57

http://www.arla.com/press/#/pres ... ent-in-china-771921

China is the fastest growing dairy market in the world and has over 1.3 billion consumers. Now Arla Foods is looking to strengthen its presence on the Chinese market by signing agreements with China’s leading dairy company China Mengniu Dairy Company Ltd. and with the leading food and beverage company in China, COFCO Corporation.

Today Arla will confirm agreements which will boost exports to China:

Arla confirms an agreement which is set to make Arla an indirect shareholder of China Mengniu Dairy Company Limited along with Mengniu's single largest shareholder, COFCO Corporation, China's leading food and beversage company