- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

*ST霞客破產重整何處去? 陳欣

來源: http://xueqiu.com/8635721061/34319270作者:陳欣,王冠然

江蘇霞客環保色紡股份有限公司於2004年7月上市,至今恰好十年,公司目前簡稱*ST霞客 (002015.SZ)。但自2014年2月以來,由於公司銀行借款的擔保方出現財務危機,導致其銀行借款5472萬元到期時因無擔保方而無法展期。隨後*ST霞客被不斷暴露的擔保及債務問題所困擾,迅速陷入困境。公司在8月27日首次曝光了2.37億元的逾期擔保以及4.43億元對外擔保余額,被擔保對象皆為*ST霞客的控股子公司。公告一經公布,立刻引起連鎖反應,*ST霞客的其它合作銀行紛紛要求提前還貸,同時向法院提出保全並凍結了公司的主要銀行賬號;公司的供應商及客戶也通過法律手段要求相關款項賠付及解除合同。2014 年 11月19 日,無錫中院裁定受理債權人對江蘇*ST霞客的重整申請,公司進入了破產重整期。據公告,截至12月5日公司及控股子公司的銀行貸款共計 14.84億元。*ST霞客2014年至三季度末已虧損4.49億元,歸屬於上市公司股東的凈資產為-5494萬,公司預計2014年度將虧損6.95億元至7.95億元。這意味著*ST霞客四季度將巨虧2.46至3.46億元,屆時凈資產將在-3億元至-4億元之間。

在此困境下,公司管理層團隊頻繁離職,大股東也在市場進行大幅減持。但是*ST霞客的股價並未因公司內憂外患而一蹶不振,反而在11月25日複盤之後連續出現大幅上漲,截至12月19日收盤,公司的股價為8.01元,市值為19.22億元。市場對其重整之後的“殼”資源進行資產重組表現出積極的預期。然而,*ST霞客的主要產品的盈利能力如何?公司財務狀況如何?破產重整後順利重組的機率如何?本文試圖對這些問題進行分析,有助於投資者進行正確決策。

行業產能過剩嚴重

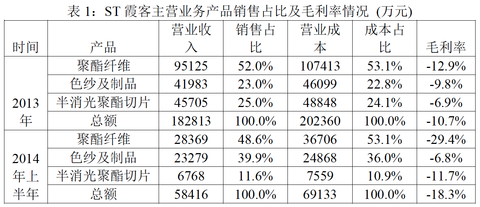

*ST霞客頂著“環保”公司的頭銜,然而其財報顯示公司99%的主營收入都來源於聚酯纖維、色紗及制品、半消光聚酯切片,與環保行業相關性不強。這三種產品均為化工制品,主要應用服裝生產以及工程設備,且生產過程屬於連續型生產,無論市場行情如何,一旦開機之後不能停產,否則將會承擔相當大的損失。同時,化工纖維行業的邊際成本低,固定成本高,具有較為典型的規模經濟效應。*ST霞客在行業排名在10名之外,市場份額和規模較低,因此不具備成本優勢。自2013年以來,聚酯纖維、PET、色紗等產品價格不斷下跌,尤其是占公司銷售額近半的聚酯纖維,從2013年以來價格持續下跌,給*ST霞客的業績帶來巨大的壓力。從表1可以看出,2013年全年公司銷售聚酯纖維9.51億元,毛利率為-12.9%;到了2014年上半年,僅銷售2.84億元,毛利率更是惡化至-29.4%。

目前,聚酯纖維行業已經出現嚴重的產能過剩,僅中國產聚酯纖維產量就超出全球需求的5%,預計到2015年會超出全球產能15%。這意味著聚酯纖維的價格難以大幅回升,在未來較長的一段時間仍然會處於越生產越虧損的狀態。公司其它兩個主要產品色紗及半消光聚酯切片近兩年也都處於負毛利率的狀態,在2014年並無明顯改善跡象。以此判斷,依靠公司原有產品的自主經營不太可能產生足夠的利潤償還逾期債務。

近期財務數據迅速惡化

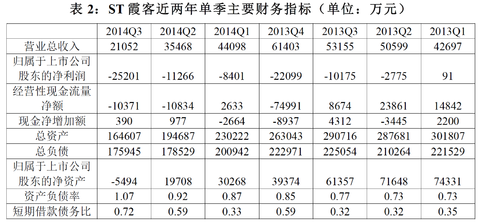

再來看*ST霞客近兩年的各季度業績表現和主要財務指標(見表2)。公司的營業收入在2014年二季度後開始明顯萎縮,且公司從2013年二季度開始一直處於虧損狀態。在2013年的前三季度,公司尚可產生正向的經營性現金流,但在第四季度經營性現金流突然變為凈流出7.5億元,給公司的償債能力帶來了很大的壓力。

由於連續虧損,*ST霞客歸屬於上市公司股東的凈資產從2013年一季度末的7.43億元不斷減少,到2014年三季度末已成為資不抵債的-5494萬元。對應著凈資產的減少,*ST霞客的資產負債率從2013年一季度末的0.73攀升至2014年三季度末的1.07。在經營基本面惡化的情況下,公司也在收縮戰線,可以看出其總資產和總負債在近兩年基本呈現下降的趨勢。盡管公司努力籌資,但其現金持有仍在不斷消耗,到2014年三季度末公司的貨幣資金僅剩2494萬元,無法支付數額巨大的逾期借款。

大股東無心經營、專註“提款”

*ST霞客的經營業績如此糟糕,以致於走到破產邊緣實在是令人惋惜。但縱觀公司的歷史,可以看出這樣的結果與公司歷任大股東的行為不無關系。

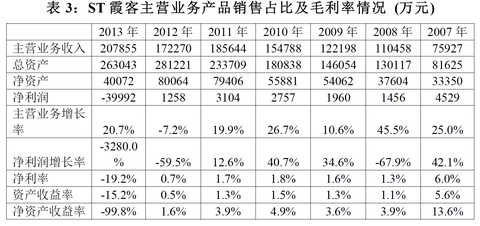

表3顯示了*ST霞客近七年的年度主要財務數據。盡管公司規模不斷擴大,除2010年因國家補貼成本下降導致利潤上升外,其基礎盈利能力一直未有較大改善。在2008年,公司收購了滁州安興環保彩纖有限公司,本意是通過行業垂直整合向上遊拓展以降低成本。然而從表3可以看出,自2008年以後的凈利率、資產收益率、凈資產收益率各項指標顯著低於收購前2007年的表現,說明該並購並未達到預期的目的。如今,也正是安興環保的逾期貸款成了壓倒*ST霞客的最後一根稻草。

在2010至2012年期間,中基礦業通過定向增發認購及二級市場買入等手段逐漸取得了公司大股東位置。*ST霞客也曾發布公報,稱中基礦業有可能將雙利礦業資產註入上市公司,但最終資產重組事宜並未能成行

盡管公司業績平平,但是仍能多次充當其大股東的“提款機”,為這些資本玩家創造豐厚的收益。2006年11月15日*ST霞客的限售股票開始解禁。曾任公司董事長、及公司第三大股東的趙方平先生,在解禁開始不斷減持:到2007年3月25日,趙方平共減持470.2萬股,累計套現逾3700萬元;2007年3月26日到2008年5月5日期間,趙方平又累計減持126.65萬股,獲利1760.4萬元;其後,趙方平又多次減持,至2009年11月27日,其所持的IPO股份全部賣出,僅留有定向增發所獲股票。無獨有偶,公司第二大股東伊馬機電也在解禁期後多次減持,截至2010年7月19日,伊馬機電所持公司股份全部賣出,期間獲利過億元。特別值得註意的是,在*ST霞客公司IPO時,伊馬機電的實際控制人即為*ST霞客的大股東陳建忠,持有伊馬機電59.89%股份。伊馬機電在解禁後一年之內,三次易主。先是上海前智投資有限公司從陳建忠和許耀江手中購買了所持股份,陳建忠和許耀江分別獲利1572.4萬及644.44萬元。緊接著,劉邦成付出逾4000萬從上海前智投資有限公司獲得伊馬機電的控制權。劉邦成接手伊馬機電後,在2007年連續減持解禁股票,按照市價當年即收回投資成本。大股東陳建忠在所持股票解禁後也連續減持,在公司2010年增發時,只是象征性的購入200萬股。逐步將大股東位置讓於中基礦業,並辭去董事長職務。

從*ST霞客的股票解禁之後主要股東的行為可以看出,他們均積極套現而並未關註公司主營業務的風險和長期業務發展規劃。即便在主營業務出現問題時,依然沒有及時的進行資產重組等積極措施。

管理層與大股東均“棄舟而去”

2014年2月24日,*ST霞客董事兼時任總經理陳建忠通過深交所交易系統以大宗交易方式減持了386.3萬股公司股份,占公司總股本的1.61%,涉及金額1923.77萬元。而就在陳建忠減持套現後的第三天,公司披露了《關於經營風險提示性公告》。8月1日陳建忠因違規減持套現被深交所給予了公開譴責的處分,就其被處罰的兩天前,陳建忠以身體為由申請辭去了公司總經理職務。8月20日,深交所又發布公告 ,對*ST霞客及相關高管因信批違規以及業績預計不準確給予了通報批評。

在2014年上半年,共有包括公司董事長、總經理、財務總監等8位高管相繼遞交辭呈。僅董事長一職,就已發生兩次更叠。7月29日,馮淑君辭去公司董事長職務,辭職後仍保留董事、董事會秘書(代行)職務,而距其上任僅4個多月,即在今年2月剛接替前任董事長孫銀龍。8月2日,公司法定代表人、董事長變更為汪瑞敏。根據公開資料顯示,汪瑞敏在之前從未在*ST霞客公司任職,汪瑞敏目前還兼任揚子江船業集團的風控部。9月11日、11月11日公司副總經理鄧兵、獨立董事曹軍又相繼提交辭職報告。

更值得一提的是,在*ST霞客進入了破產重整期複牌後,公司第一大股東江陰中基礦業投資有限公司公告擬在未來6個月內減持公司股權,減持比例不超過5%,最早於12月1日起開始減持。減持前中基礦業持股比例為13.71%,減持後持股比例將不低於8.71%,預計仍是公司第一大股東。12月1日,中基礦業通過深圳證券交易所大宗交易系統以7.34 元/股的價格減持公司股份 500萬股,占公司總股份的 2.08%。

山雨欲來風滿樓,高管團隊頻繁離職無疑加大了*ST霞客的經營難度,而大股東在重整期內大幅減持說明其對未來重組缺乏信心,同時也加大了債務重整難度。

重整保“殼”仍具風險

*ST霞客每況愈下的經營業績和頻繁的高管離職卻並沒有影響*ST霞客股價一路爬升。自2006年新破產法實施以來,已有數十家上市公司進行破產重整。破產重整上市公司作為殼公司的優點有:經過破產程序可以解決或有債務,以一定的清償率為基礎債務重組的基本目標可控,且銀行等金融債權人可以通過法院裁決豁免債務,有利於降低重組成本。按照以往的經驗,絕大部分進入重整期的上市公司都成功重組,給投資者帶來驚人的回報。市場預期公司會全力保“殼”,並進一步售“殼”進行資產置換的利好,促使股價不斷攀升。公司股價從7月中旬5.2元左右上漲至12月19日收盤價8.01元,漲幅超過50%。

可以預計*ST霞客在年底凈資產將達到-3億元至-4億元之間,而公司市值大約為20億元。假使破產重整後,原有資產將被悉數拍賣用於償債,那麽重組方能獲得一個相對幹凈的“殼”。 對於重組方來說公司的20億元市值將是沈沒成本,這意味著*ST霞客未來重組方註入上市公司的資產必須在覆蓋近20億元的沈沒成本後,市場給予的估值還要對其有利可圖。

然而,*ST霞客的重組未必能一帆風順。公司目前的股權結構非常分散,前十大股東中持股超過1%的只有四人,公司目前的大股東中基礦業在進入重整期後大量減持股票,導致其最終持股比例可能下降至8.71%。這樣的持股結構難以在“以股抵債”方案中由大股東承擔更大的責任以高比例讓渡股權,會導致說服中小股東讓渡股權的難度增加。

在證監會開始嚴格執行退市制度後,如果*ST霞客的重整計劃遲遲難產,投資者將面臨較大的退市風險。在2014 年年報披露之前,若*ST霞客的重整計劃尚未獲得法院批準,公司將進入暫停上市階段;如果公司暫停上市後2015年財務會計報告仍被出具非標審計意見,公司股票可能會被終止上市。此外,*ST霞客還存在因重整失敗而被法院宣告破產的風險,那麽公司股票也將被終止上市。投資者還應意識到,如果2015年註冊制開始實施,上市公司的“殼”價值將顯著下降,屆時重組會更難以完成。明日(12月22日)是*ST霞客的最後一個交易日,其股票於至12月23日開市起將停牌等待法院作出對公司重整計劃的裁定。在近期A股市場見好的情況下,投資者需仔細斟酌投資*ST霞客股票的利與弊。

(作者系上海交通大學會計系副教授與CLGO全球運營領袖項目MBA學生)

PermaLink: https://articles.zkiz.com/?id=124347

Next Page