- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

长航、中外运业务重组尚未启动

From

http://www.21cbh.com/HTML/2009-8-13/HTML_LNR5JQ06M60K.html

作为中国对外贸易运输(集团)总公司的总裁与中外运航运的主席,旗下航运板块子公司中外运航运(00368.HK)的发展一直是赵沪湘的关注重点。

最近,有消息称,中外运与长航集团的重组已获得国资委10亿元注资,这是继今年1月份两大集团正式启动重组后的又一重要进展。8月12日,赵沪湘在香港接受包括本报记者在内的采访时,并未否认该消息。

“ 国家、国资委最近一来一直进行央企重组,原来央企有196家,现在有130多家。我们与长航的重组经国家批准已实施。(对于国资委是否已经注资10亿元的 问题),我的答复是,国家是支持的,实质性的支持。”赵沪湘称,双方业务重组方面尚未进行,目前正在进行内部讨论,将请咨询公司协助。

他 说,长航和外运总资产加在一起超过千亿元,双方的重组可以扩大公司的影响力。“比如,长航集团旗下长航凤凰,也是做干散货运输,主要做江河领域的矿石等运 输,而长江流域的许多钢厂如武钢、马钢等,与长航有长期稳定的合作关系,而中外运航运主要做沿海港口的运输,到不了长江。长航与中外运的重组,可以起到互 补作用,在江、海全过程都可以提供服务。”赵沪湘告诉记者。

至于重组模式,赵沪湘称,两个都是上市公司,不一定非要将哪个公司的资产注入。而且,新集团的业务发展方面与策略要确定之后,业务重组才能真正启动。

长短租约锁定收入

今年上半年,BDI指数平均值为2128点,与去年上半年8557点相比,跌去75%。不少航运公司出现亏损,但上半年,中外运航运仍保持了盈利6406万美元。其中,核心业务干散货航运收益约为1.09亿美元,同比下跌48.6%。

“截至6月底,干散货航运方面,通过长短期租约的方式已锁定79.5%的合约,”赵沪湘称,上半年干散货市场持续低迷,尤其是第一季度铁矿石及煤炭等原材料海运量的大幅下降,导致租金费率大幅下滑,影响了盈利。

中外运航运干散货航运的收益主要包括租金收入与海运收入。上半年,公司平均租金由37409美元下跌至20065美元,跌幅为46.4%,使得上半年租金收益下跌47.2%至9000万美元。海运收益也下跌54.4%至1880万美元。

“从上半年锁定的租约来看,中外运航运基本锁定收入,不出意外不会出现大的变化。”赵沪湘称。

逢低购船、逆市扩张

上半年,集装箱业务的收益却意外同比增长48.6%。“此项业务的收入上升主要是因为新增运力所致。随着船队规模的扩大更新,集装箱航运的日均租金由去年的6291美元,上升至今年的6730美元。”赵沪湘称。

值得注意的是,在航运业削减运力的呼声中,中外运航运却有4艘集装箱船在去年投入营运,上半年公司还买入一艘运载力为1049标准箱的二手集装箱船与3艘二手干散货船,将于下半年交付使用。

“航运业的低迷是行业问题,但随着中国每月环比出口量的增长,航运业向好的趋势不能改变,尤其在干散货业务方面,最坏的时期已经过去。全球经济、行业经济维持积极发展态势,虽然上半年BDI仍有较大波动,不排除下半年也有大规模调整,但与去年底或今年上半年的最低点相比,跌幅明显趋缓。在我们看来,在航运业已处于低位区间,是逆市扩张的不错机会。”赵沪湘告诉本报。

赵沪湘说,由于公司手里目前有12.7亿美元现金,而今年一季度,一些二手船的价格与去年高位相比跌幅超过60%,因此公司借机购进船舶,增加运力,改善船队结构。除上半年购入的4艘船舶外,10艘新造船也将于今年底到明年陆续交付。下半年公司也会关注机会,适当时买入。

下半年,中外运航运的资本性开支将达1.74亿美元,明年与后年则分别为1.94亿美元与1370万美元。

“每一艘船在购入前我们都会参考市场指数、租金水平进行计算,依据公司的长短期租约策略,这些新购入的船舶只会对公司的盈利造成正面影响。”赵沪湘称。

他说,明年是新船交付的高峰期,预期新增船在船价与使用方面都有竞争力,盈利方面不会受拖累。“特别是集装箱方面,远洋干线受影响会较大,但我们不经营航线,影响并不直接。”赵沪湘告诉记者。

南京港重组初定:中外运长航入局,中远出局

http://www.21cbh.com/HTML/2010-1-5/160530.html

核心提示:双方将对港务局以增资扩股的方式实施整体改制。其中,南京市国资委以港务局评估净资产扣除相关费用后作价出资,中外运长航集团以现金出资,将港务局变更为南京港口集团有限责任公司。

被资本市场热炒两年多的南京港改制题材,1月4日终于有了重大进展,当日南京港公告大股东南京港务局已经与中外运长航集团签署《合作意向书》,就港口改制重组达成合作意向。

令人意外的是,此前有意通过南京港完善其“长江战略”的中远集团,竟然出局。1月4日,南京港务管理局投资管理部部长施飞向本报记者表示,从业务紧密度考虑,中外运长航集团与南京港之间的合作紧密程度更高,业务互补性更强。

中外运长航参局重组

施飞向记者证实,2009年12月30日,中外运长航集团与南京港口集团在南京签署了《合作意向书》,就港务局改制重组事宜达成合作意向。

据目前所披露的意向书细节,双方将对港务局以增资扩股的方式实施整体改制。其中,南京市国资委以港务局评估净资产扣除相关费用后作价出资,中外运长航集团以现金出资,将港务局变更为南京港口集团有限责任公司。

“目前还是初步意向,股权比例还得谈。”施飞透露,在寻得战略合作伙伴后,下一步便是启动南京港务局的改制重组工作,成立南京港口集团有限公司。

施飞称双方的谈判尚未深入至确定股权比例,仅确定了股权架构为南京市国资委控股, 中外运长航集团参股,具体股比有待商定。

由于此前南京港的重组对象传言甚多,中外运长航集团却异军突起,对于双方突然牵手的原因,施飞笑称是业务紧密度造就了现在的合作。“中外运长航集团是我们港口最大的合作伙伴。”

施飞告诉记者,在中外运长航集团合并之前,南京港与中外运集团曾在龙潭集装箱码头上有所合作,当时中外运参股龙潭集装箱码头10%的股份。而在油运方面,中外运长航集团旗下的南京油运公司也是南京港原油装卸的主要利润来源。

相比较之下,其他航运公司与南京的业务合作尚未如中外运长航集团这般全面与深入。

中远集团出局

可上述理由似乎不足以说服南京港放弃中远集团或者上港集团。

据记者了解,在选定中外运长航集团之前,南京港务局的重组合作方曾出现多个版本,其中最靠谱且确有接触过的有两个:上港集团和中远集团。

2008年上港集团在南京港的投资份额占到25%, 与南京港口集团持平。上港集团董事会秘书王庆伟曾坦言长江流域以上五大港口所在之处, 是上港集团的主要整合目标。基于此,外界对上港集团与南京港的牵手抱有极高的期待。

可是, 若是仅仅作为上港集团的补给港或长江流域的中转站,这样的定位却不是南京港真正想要的,南京港想要做的是长江下游国际航运物流中心。

南京市委书记朱善璐在2009年12月30日的签约仪式上表示,目前南京已把南京港和禄口空港、铁路南站港建设提到新的战略高度,打造具备现代化综合立体交通体系的新南京。

朱善璐希望有一个强有力的推手,帮助南京港重振中国内河第一港的雄风,成为西连长江中上游、东连上海太平洋的重要枢纽,带动南京的跨越发展。

如此野心,难免与上海港有所冲突,因此南京市随后将重组方式转向港航合作,正在积极谋划“长江战略”的中远集团映入南京市政府的眼帘。

2008年2月24日,中远集团总裁魏家福奔赴南京,与南京市政府签署了战略合作框架协议,展开在港口、物流、港口机械制造以及相关领域全方面的战略合作。

就在外界以为中远成为南京港战略推手几成定局之时,双方的合作却又沉寂无声了。

中远究竟为何“虎头蛇尾”?中远太平洋董事会秘书处表示未曾听说公司有投资南京港的打算,中远太平洋总经理徐敏杰的电话一直处于关机状态。而中远集团研究发展中心靳启伟则向记者表示不便解答。

又见“长江战略”

据消息人士向记者透露,中外运长航集团作为谈判后来者,却最终夺得青睐。

“我们是长江上最大的航运企业,对于南京港这样以长江货运为主的港口来说,跟我们合作当然是最好的选择。”一位不愿透露姓名的中外运长航集团人士向记者表示。

据上述人士透露,中外运集团旗下的长航集团共有两千多艘船舶,共计载重量为300多万吨。2009年长航集团的货运量达1.3亿吨,其中相当一部分来自长江运输。

据中外运长航方面的人士透露,原本南京港罗列出的重组合作方名单中,不仅有中外运,也有长航集团,两方都接触过。但2008年适逢中外运与长航集团重组,整个集团战略有变,直到2009年年初,中外运长航集团管理层确定,重新再提“长江战略”,这才发力攻关南京港。

对于中外运长航集团来说,参与南京港改制重组,筹建江海转运主枢纽港,只是其“长江战略”的其中一个节点。

“我们准备在长江流域布局三个航运中心。”中外运长航集团内部人士向记者透露,该集团希望加强沿江的航运建设,继去年10月牵手武汉港之后,南京港此时再下一城,下一个目标便将是重庆港。

据悉,2009年10月14日,中外运长航集团与武汉市政府签署战略合作协议,全面参与武汉新港、长江中游航运中心及中部综合交通枢纽的建设开发。

而此次对南京港的投资定位,中外运长航集团董事长苗耕书认为,双方这次合作将以建设南京长江航运物流中心为目标,把南京港建为连接内陆广大腹地、沟通中东西部重要的航运物流枢纽,成为长江流域国际性、多功能、综合型江海转运主枢纽港。

据南京港公告披露,南京港大股东与中外运长航集团将在六个月内达成具体协议,否则意向书将自动解除。

中外運長航集團「整而不合」 長航系兩上市公司虧損加劇

http://www.yicai.com/news/2012/10/2197453.html四

年來兩大央企航運集團的整而不合,加上航運大環境的不景氣,正在將原本都希望做大做強的中外運和長航,拖向越來越尷尬的境地。

今天,中外運長航集團旗下長航系下上市公司長航鳳凰(000520.SZ)發佈三季報,公司前三季度實現歸屬於上市公司股東的淨利潤虧損6.29億元,在此之前公佈三季報的長航系下另一家上市公司*ST長油(600087.SH)前三季度更是虧損9.4億元。受此影響,據記者獲得的內部統計數據,整個中外運長航集團沒能完成年初下達的目標,已經陷入多年未有的虧損,虧損額超過1億元。

更令人擔憂的是,長航系下兩家公司的負債率都遠超行業均值,面臨沉重的債務負擔,其中,長航鳳凰已經資不抵債,*ST長油則面臨暫停上市的風險。

虧損擴大

據記者瞭解,目前中外運長航集團旗下的物流板塊仍能取得盈利,而集團的整體虧損,主要來自於航運板塊。中外運集團旗下的中外運航運(00368.HK)前三季度仍可盈利,而長航系下的長航鳳凰和*ST長油,三季度則持續虧損。

今年上半年,長航鳳凰和*ST長油的虧損額分別為4.46億元和6.46億元,而三季度,兩家公司進一步虧損1.82億元和2.95億元。

航運大環境的不景氣,是長航系下兩家上市公司陷入困境的背景。今年1~9月BDI指數平均僅為910點,較2011年全年平均的1549點下跌41.25%,各種船型的日均租金水平亦有30%~40%的下跌幅度,原油、成品油運價指數走勢也呈現「持續下行」的趨勢。

不過,在最近一段時間,BDI上破千點位,BCI近兩月也翻倍,顯現出干散貨運輸市場有整體趨暖之勢。不過,中金公司的分析師楊鑫,對這一輪反彈的高度和持續性表示懷疑,因為一旦BDI短期沖高至1500~2000點的水平(總成本保本點),更多的閒置運力將重新投入市場,又會對運價造成壓力。

而*ST長油的冬天顯然也遠沒過去。廣發證券的研報指出,由於全球經濟復甦狀況不佳以及替代能源興起,原油運輸需求低於市場預期,四季度有可能旺季不旺,因此預計*ST長油業績四季度環比改善幅度不大,預計2012年全年虧損11.5億元。

「去年長航鳳凰已經虧損8.8億,如果今年全年再度虧損,將被戴上ST的帽子。」一位行業分析師告訴本報記者,而*ST長油的情況更加緊迫,今年全年虧損的話,直接面臨暫停上市。

負債率高企

更令人擔憂的是,航運效益的進一步下滑,令企業的籌融資壓力不斷加大。長航系兩家上市公司的負債率,都遠超行業均值,長航鳳凰甚至已經資不抵債。

記者根據兩家公司公佈的三季報進行測算,目前長航鳳凰的負債率已經高達104.66%,*ST長油的負債率儘管相對較低,但也已經達到79.67%,這比其他幾家航運類上市公司負債率高出不少。截至今年6月30日,中國遠洋(601919.SH)的負債率為70.92%,中海集運(601866.SH)和中海發展(600026.SH)的負債率只有55.81%和57.08%。

*ST長油前三季度的經營活動產生的現金流量為-7745萬元,公司的短期借款28.69億元,而其「期末現金及現金等價物餘額」僅11.86億元。

長航鳳凰更是自9月起就宣佈轉讓馬鞍山港等3家公司的股權,處置38艘船舶,並將公司13艘船舶和相關負債轉讓給長航國際和長航有限,以期降低公司負債規模。

據記者瞭解,對於航運企業來說,資產負債率超過60%就比較危險,而且銀行信貸也會被收緊。目前已經有多家銀行開始收緊對長航鳳凰的新增貸款。

為了彌補資金缺口,長航鳳凰已經多次向母公司長航集團借債,甚至還向實際控制人中外運長航集團「求救」。不過,由於兩家公司重組整合工作一直「貌合神離」,中外運方面對解決長航系燃眉之急並不積極。

值得注意的是,從2008年12月19日國資委下發通知,批准中外運與長航實施重組至今,兩家公司的重組仍陷於拉鋸式的方案細節爭論階段,業務重合部分始終沒能協調,已經給日常經營帶來了麻煩,直接影響的就是集團資源的分配,尤其是投資資金的分配。

「不論是管理層還是要被整合的業務,都由於主導權問題無法達成統一的意見,文化和利益的強烈衝突阻礙了整合的順利推進。」中外運長航集團一位內部人士對本報記者透露,如今對於*ST長油如何避免退市,集團基本無能為力,而對於長航鳳凰,指望集團一再出手相救也不現實,採用??場化方法進行債務重組則是可能的。

【經濟坐標·活法】長航油運小股東王樹珍: 我想投反對票

來源: http://www.infzm.com/content/106593我買的都是央企的股票,但這8年,央企股把我害慘了。

不久前,長航油運的重整方案通過,其中內容包括,所有中小股東須讓渡其持股總數的10%用於償債。

我想投反對票。

我不同意10%的讓渡股權,給債權人給得太高了。大股東讓渡股權是合理的,我們(小股東)買了好幾年了,受了這麽多折磨,讓我們讓渡不合理。

我1996年入市,那時快退休了,牛市來了也賺了點錢,就把閑錢都投了股市,還想要提前退休去炒股。2000年我還賣了兩套房子,拿著二十多萬也投進了股市。

2005年左右,我在股市里的五六十萬只剩七萬多塊錢。當時就貸款了,看到形勢好,覺得還能漲。我是天津港的會計,看好港口和航運。我買了中海集運,其中90萬是個人的,還有40萬是貸款。14萬股中海集運,十多塊的成本,最後在2塊錢“割的肉”,後來就買了長航油運。

長油退市的時候,我跑去北京維權了幾次,難道他們對小股民一點兒不感到羞愧?就說行業不好,真的就是行業不好嗎?他們在舟山群島、曹妃甸、張家港建設儲油罐,國家也要儲備原油。我還買了地圖,(運油的線路調整後)船只不用繞馬六甲海峽,直接從緬甸過來,到雲南、重慶,近了好多。我對這些企業一直很關心,不知道(為什麽虧),現在還鬧不清。

我買的都是央企的股票,但這8年,央企股把我害慘了。(股市)風險太大了。

現在我每月要還貸款,還完貸款後,就剩兩千塊,連租房的錢都不夠。於是我又去做會計,可是到了人家公司,人家需要我做假賬。我不敢幹,連工資都沒要就走了。

2014年我確實挺困難的。但多大困難我也得挺過去,我又去幹家政,一個月1500元,賺房租錢。幹家政的時候我還碰上一個河南的,她說她的股票都賠慘了,她還說幹護工掙得多一點,一個月4000元。

這就是命運。

(獨家)招商局與中外運長航醞釀重組 航運物流或是整合重點

來源: http://www.yicai.com/news/2015/11/4711404.html(獨家)招商局與中外運長航醞釀重組 航運物流或是整合重點

一財網 蘇米 2015-11-13 14:44:00

兩家集團公司的重組事宜主要由招商局集團方面提出,並獲得了外運高層基本認可和國資委方面的認可,要求兩家盡快啟動重組方案的籌劃,然後報國資委和國務院進一步審批。

中遠集團與中海集團的重組整合方案尚未出爐,又有兩家央企航運物流集團的重組整合也開始啟動。

《第一財經日報》記者獲悉,央企招商局集團與中國外運長航集團已經開始接洽重組整合事宜,雙方公司已經各自成立了重組領導小組,商討初步的重組整合方案。

據記者了解,兩家集團公司的重組事宜主要由招商局集團方面提出,並獲得了外運高層基本認可和國資委方面的認可,要求兩家盡快啟動重組方案的籌劃,然後報國資委和國務院進一步審批。

航運物流業務或是整合重點

目前,國資委旗下的航運板塊共有4家央企,分別是中遠集團、中海集團、中外運長航集團以及招商集團。

就在幾個月前,中遠集團與中海集團旗下的上市公司已經停牌,主要就是因為兩家公司的重組獲得國務院認可,進而開始成立重組籌備小組。

中外運長航集團主要由中外運和長航集團合並重組而來,是以物流為核心主業、航運為支柱業務、船舶重工為相關配套業務的中國最大的綜合物流服務供應商。

招商局集團的業務範圍就更加廣泛,涉及航運物流、金融和地產等多方面,其中金融和地產板塊由於招商銀行和招商地產而聞名,相比之下,航運物流板塊並不太出眾。

因此,行業內人士分析,由於交叉業務板塊不多,如果這樣兩家央企要整合在一起,航運和物流板塊的整合或是重點,合並後物流板塊也將被作為更重要的業務板塊加大拓展。

目前,招商局集團旗下擁有招商物流、招商輪船以及招商國際等物流、航運、港口相關資產,相關上市公司包括招商局國際(00144.HK),招商輪船9601872.SH),以及深赤灣A和深赤灣B。中外運長航集團旗下則擁有外運發展(600270.SH)、中國外運(00598.HK)、中外運航運(00368.HK)等多家航運物流相關上市公司。

在此之前,兩家企業已經在業務層面深入合作。2014年8月11日,招商局集團旗下的招商輪船就與中外運長航集團簽署VLCC船隊合資合作框架協議。隨後,雙方宣布在香港設立“中國能源運輸有限公司”(“China VLCC”)。截至2015年8月7日,據招商輪船公告稱,China VLCC運營的油輪已達35艘,VLCC訂單10艘。

而在地產方面,中外運長航集團也剛剛與招商地產簽署戰略合作協議,聯手上海臨港經濟發展集團共同開發在上海的相關土地資源。

如何避免整而不合

值得註意的是,就在六年前,中外運集團和長航集團才剛剛重組整合為中外運長航集團,之後兩大央企集團的整而不合,一度將原本都希望做大做強的中外運長航集團拖向尷尬的境地:集團2013年出現百億虧損,上市公司長航油運退市。

2008年12月19日,國資委下發通知,批準中外運與長航實施重組,按照當時的計劃,2009年是重組的籌備階段,2010年為整合階段,2011年是發展階段。然而,直到2011年,各業務板塊的整合工作仍然沒有實質啟動和推進執行。

直到最近一年,中外運長航集團的航運板塊才開始實質性的整合。就在幾天前,中外運長航集團旗下的中國經貿船務有限公司在上海揭牌開業,作為集團整合旗下約400億航運資產在上海搭建的集團航運管理總部,負責全集團航運業務的統一管理和整合發展。

“此前由於兩家公司合並後最初的管理層安排上強調了平衡,而兩家公司的文化理念差異又非常大(一個是位於武漢的內地企業,思維傳統,一個是靠沿海外貿發家的企業,思維更加國際化),才為整合期間的重重障礙埋下了伏筆,造成了各種尷尬和窘境。”多位行業內人士對記者分析,而此次再次與招商局集團整合,如何吸取教訓避免重蹈覆轍,也是值得關註。

“前一輪央企整合中不乏一些企業整合失敗的案例,也未見權威部門檢討其中原由得失。一些各方看起來都不錯的思路方案,為何重組後會走向失敗?這也是這輪整合中亟須反思的問題。”其中一位行業內人士指出,因為對於央企這樣規模的企業來說,整合失敗的社會代價巨大。

更多精彩內容

關註第一財經網微信號

【財經速讀1.12】筆尖鋼技術獲突破,太鋼不銹三天暴漲27%;長航鳳凰控股權轉讓,陳文傑高溢價接手;萬家文化回應趙薇入主,否認與“阿里系”有關聯;世茂股份退股新沃財險;雙方各執一詞 ,恒天海龍控股權交易曝出第三方

來源: http://www.ikuyu.cn/indexinfo?type=1&id=11360&summary=

A股

筆尖鋼技術獲突破,太鋼不銹三天暴漲27%

1月9日太鋼不銹(000825)大股東太鋼集團官網掛出一篇來自山西衛視的報道稱,圓珠筆頭市場已不再被國外壟斷,太鋼不銹實現了自主化生產,並已在制筆企業開始使用,在未來兩年有望完全替代進口。

受此消息影響,太鋼不銹股價連續飆升。統計顯示, 1月9日至11月,短短三個交易日漲幅達27.36%,其股價三日內兩度漲停,1月11日報收5.12元/股。

1月11日晚,太鋼不銹公告稱, 2016年9月,其成功生產出第一批切削性好的不銹鋼鋼絲材料。經測試,用太鋼不銹原料生產出來的筆芯實現了連續書寫800米不斷線。測試結果表明,圓珠筆產品質量與國外產品相當。

太鋼不銹的大股東太鋼集團成立於1934年,是全球規模最大的不銹鋼生產企業,具備年產1200萬噸鋼的能力,其中不銹鋼430萬噸,重點產品應用於石油、化工、“神舟”系列飛船等重點領域和新興行業,雙相鋼等20多個品種在國內市場占有率第一。

2016年太鋼集團實現營業收入706億元,另外新產品的市場貢獻率達70%以上,不銹鋼出口同比增長4.72%,全年實現利潤12.9億元。

長航鳳凰控股權轉讓,陳文傑高溢價接手

在現任大股東入股一年半後,長航鳳凰(000520)又將迎來新的控制人。

1月11日,長航鳳凰公告稱,其控股股東天津海運擬向廣東文華轉讓其持有的長航鳳凰全部1.81億股股份,占總股本的17.89%,轉讓價格暫定為19億元,價格約為10.50元/股,較停牌時收盤價7.9元/股有超過三成的溢價。

本次交易完成後,長航鳳凰實際控制人將變更為廣東文華的執行董事陳文傑。據披露,廣東文華成立於2008年,註冊資本3000萬元,經營範圍包括投資、汽車配件、汽車裝飾品、汽車美容等。除陳文傑持有95%股權外,廣東文華另一名持股人陳偉雄持有5%股權,二人不存在關聯關系。關於本次受讓股權的資金來源,廣東文華表示將以自有資金及自籌資金支付。

值得註意的是,查閱歷史公告,天津海運2015年7月從長航集團處接手長航鳳凰17.89%股權時的價格為10.01億元。而這次陳文傑接受價格為19億元。

2016年6月,長航鳳凰曾披露港海建設78億借殼的重組方案,但由於港海建設申請“港口與航道工程施工總承包一級”資質及海外施工資質事宜未獲相關部門批準而作罷。

萬家文化回應趙薇入主,否認與“阿里系”有關聯

1月11日,萬家文化(600576)公告回應“阿里系”質疑,本次股份收購與“阿里系”企業或個人沒有關聯,截至目前與“阿里系”相關企業沒有後續資產註入計劃或安排。1月12月,萬家文化股票複牌即漲停。

2016年12月16日,萬家文化公告稱,其第一大股東萬好萬家集團有限公司將其持有的1.85億股公司股份轉讓給西藏龍薇文化傳媒有限公司,占股份總數的29.135%,轉讓價為30.599億元。由於趙薇手握95%的龍薇文化股份,她即成為萬家文化的實際控制人。12月29日晚,上交所發出問詢函,要求明示資金來源等內容。

1月11日晚,萬家文化回應稱,本次收購所需資金全部為自籌資金,不存在通過與上市公司進行資產置換或者其他交易獲取資金的情形。並披露,龍薇傳媒分四筆向萬家集團支付股份轉讓價款,價款分別為25,000萬元、120,000萬元、120,000 萬元、40,990萬元。龍薇傳媒在第三筆轉讓價款支付前,全部標的股份18500 萬股應質押給萬家集團。

針對市場對本次交易或與“阿里系”關系密切的質疑,萬家文化稱本次股份收購與“阿里系”企業或個人沒有關聯,截至目前與“阿里系”相關企業沒有後續資產註入計劃或安排。

據悉,2016年11月2日,龍薇傳媒成立;12月23日龍薇傳媒決定收購萬家集團持有的萬家文化股份。公告強調,龍薇傳媒並非專為此次收購所設立。

值得註意的是,公告還披露了趙薇近3年的財務狀況。龍薇傳媒實際控制人趙薇及其配偶黃有龍投資金寶寶控股(01239.HK)、順龍控股(00361.HK)、阿里影業(01060.HK)、雲鋒金融(00376.HK)、唐德影視(300426)等多家上市公司股權,截至2016 年12月31 日上述股票市值約45.22 億元;另經初步統計,趙薇女士及其配偶黃有龍先生還持有不動產價值約6.66億元,其他股權投資價值約3.18億元;趙薇及其配偶黃有龍同時經營影視、酒業貿易、4S 店等多項業務,截至2016年11月30日總資產合計約1.57億元。

發起人股東意見相左,世茂股份退股新沃財險

因與各方意見未達成一致,1月11日晚間,世茂股份(600823)突然宣布退出設立新沃財險。距離其披露設立計劃僅時隔一年。

據世茂股份2016年1月19日披露的設立計劃,新沃財險的出資額共為10億元。發起方包括新沃資本控股集團有限公司(簡稱“新沃集團”)、樂視網(300104)、歐菲光(002456)、科陸電子、北京卡達普投資有限公司、柏年康成健康管理集團有限公司和江西濟民可信集團有限公司。其中,新沃集團和樂視網各出資1.7億元,均獲得新沃財險17%的股權,其余股東各出資1.1億元,獲得新沃財險11%的股權。

新沃財險的經營範圍包括機動車輛保險、企業/家庭財產保險、貨運保險、責任保險、信用保證保險、短期健康/意外傷害保險等業務。

值得一提的是,新沃集團的對外投資公司中,有一家名為深圳歐菲智慧環境科技有限公司,該公司的董事即包含歐菲光的實際控制人蔡榮軍,而新沃集團的董事長、總經理朱燦亦在歐菲智慧環境公司身兼董事一職。

世茂股份此次退出新沃財險籌建的具體原因目前尚不得而知,不過,世茂股份2016年9月公告稱,由世茂股份等6家公司共同發起籌建的匯邦人壽保險股份有限公司已獲得保監會批複,註冊資本10億元。世茂股份出資2億元,持股比例為20%,為其第一大股東。其他發起方股東還包括晉江市浩盈進出口有限公司、泉州市中遠進出口貿易有限公司、石獅市金閩進出口貿易有限公司、上海梅森休閑健身俱樂部有限公司、廈門明發集團有限公司。

今日輿情

根據新財富輿情小夥伴們的監測,從1月11日21時到1月12日11時,共有32條負面新聞登上今天的“上市公司負面新聞榜”,涉及32家上市公司。登上今日負面新聞榜首的是恒天海龍。

在交易所的連續問詢下,恒天海龍控股股東興樂集團與其交易對手中弘卓業集團1月11日中午分別“交代”了雙方達成《合作協議》的細節,但對一些核心事實的說法卻完全相反:中弘卓業集團否認興樂集團所提的再融資事項,興樂集團則曝出中弘卓業背後另有第三方指示,但尚不清楚該第三方的背景。從雙方已經披露的事實來看,在這場可能涉及控股權變更的交易中,上市公司的信息披露存在明顯的滯後和缺失。

這個控股權轉移案緣於中弘卓業集團的投訴。2016年12月21日,深交所對恒天海龍發出問詢函,稱收到中弘卓業的投訴,後者稱其與興樂集團於2016年10月份簽署了《合作協議》,涉及恒天海龍實際控制人變更事項,控股股東興樂集團可能會承擔相應違約責任及法律訴訟的風險。

恒天海龍似乎完全不知道該筆交易的存在,故其直到深交所問詢函披露的前一天即2016年12月20日才披露。

在深交所的要求下,恒天海龍最終於2016年12月29日披露了《合作協議》,其具體內容包括:興樂集團向中弘卓業轉讓其持有的恒天海龍2億股,並由興樂集團實際控制人虞文品及其父親虞一傑以其持有的興樂集團股份做擔保,轉移價格為10.5元每股,總價21億元。

據恒天海龍2016年三季報,興樂集團持有恒天海龍2億股,占其總股本的23.15%,為第一大股東,該等股份的解禁期為2016年12月24日。

公司負面新聞熱度TOP10

整合自證券時報、Wind、彭博環球財經、和訊股票、新浪財經、中國證券報、新財富輿情中心

股市有風險,投資需謹慎。本文僅供受眾參考,不代表任何投資建議,任何參考本文所作的投資決策皆為受眾自行獨立作出,造成的經濟、財務或其他風險均由受眾自擔。

新財富酷魚正在積極建立和讀者、合作夥伴的聯系,你想獲取更多有價值資訊嗎?你想成為我們網站的作者嗎?你對我們的網站的更新有什麽建議?請掃描以下二維碼聯系我們的主編(本微信號不洽談廣告投放事宜,加的時候請註明“新財富+您所在公司”):

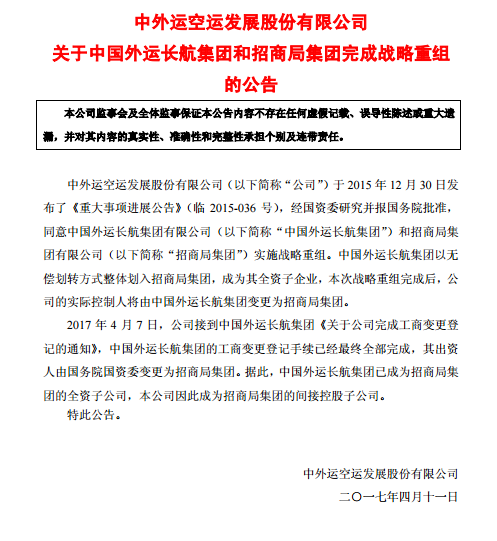

外運發展:中國外運長航集團和招商局集團完成戰略重組

4月10日消息,外運發展發布晚間公告稱,中國外運長航集團和招商局集團實施戰略重組。中國外運長航集團以無償劃轉方式整體劃入招商局集團,成為其全資子企業,本次戰略重組完成後,公司的實際控制人將由中國外運長航集團變更為招商局集團。

公告稱,中外運空運發展股份有限公司於2015年12月30日發布了《重大事項進展公告》,經國資委研究並報國務院批準,同意中國外運長航集團有限公司和招商局集團有限公司實施戰略重組。中國外運長航集團以無償劃轉方式整體劃入招商局集團,成為其全資子企業,本次戰略重組完成後,公司的實際控制人將由中國外運長航集團變更為招商局集團。

2017年4月7日,公司接到中國外運長航集團《關於公司完成工商變更登記的通知》,中國外運長航集團的工商變更登記手續已經最終全部完成,其出資人由國務院國資委變更為招商局集團。據此,中國外運長航集團已成為招商局集團的全資子公司,本公司因此成為招商局集團的間接控股子公司。

Next Page