- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

東方海外連續兩月虧損

| ||||||

| 【本報訊】受到金融海嘯及全球貿易量減少影響,東方海外(316)財務總監金柏堅(圖)指,去年12月及今年1月公司錄得虧損,該公司計劃今年削減成本34%、調低運力4%及調高運費來對抗逆境,對前景仍有信心。 擬削成本34% 摩 根大通上周與東方海外高層舉行電話會議,公司承認去年12月集裝箱運輸量及運費齊急跌,至今情況未有顯著改善。不過,金柏堅預期,運費已經見底,近期船公 司已各自宣佈由今年4月開始提高運費,雖然市場一定抗拒加價,但重點是船公司面對現市況,打算加價而不是減價爭生意。此外,東方海外預期,燃油成本下跌 50%及歸還部份租船予船主,有助降低營運成本,目標是把今年成本削減34%。公司亦主要透過歸還租船來降低運力4%,新船仍會繼續接收。事實上,多家船 公司近月大力削減運力,令閒置運力由去年10月底的15萬個標準箱,佔全球運力1.2%,升至本周的110萬個標準箱,等於全球運力8.8%。市場估計, 今年全球集裝箱運輸沒有增長,但金柏堅比較樂觀,預期在美國零售商重新入貨及亞太區需求帶動下,仍有1至2%輕微增長,市場需求可能於今年底至明年初恢 復。可是,新船下水,令供過於求的情況持續,可能把航運業的復蘇時間推遲1至2年。財務方面,東方海外上月為地產項目支付開支23.4億元後,手持現金 133億元,負債187億元,今年資本性開支62.4億元。 | ||||||

巴菲特“视频推销”大杨创世连续涨停

From

http://www.nbd.com.cn/newshtml/20090916/20090916030742354.html

每经记者 朱秀伟

在成功投资中石油和比亚迪后,股神巴菲特在国内的号召力成倍增长。这不!巴菲特一句“我会是大杨出色推销员”,直接导致大杨创世大涨三天,其中连续两个交易日涨停。股神又起了“广告明星”的作用,而从交易所公布的盘后数据来看,这次飙涨又是游资的杰作。

3分钟DV视频引发连续大涨

9 月10日有媒体曝出,股神巴菲特在大杨创世控股股东大杨集团创建30周年之际,寄来了一份时长3分钟的DV视频表示祝贺,巴菲特称自己已拥有9套“创世” 西服,并且他还指出,“事实上,我认为比尔·盖茨和我应该开一家男装店,卖李女士(指大杨创世董事长李桂莲)的西装,我们会是出色的推销员。”可能正是由 于这句话,为该股随后的大幅飙升播下种子。

紧接着9月11日大杨创世董事长李桂莲在接受采访时又公开表示,巴菲特已向她表达了合作意向,并表示明年会到美国见巴菲特,还要继续谈双方合作的事情。当天该股便大涨6.82%。而真正的好戏,却是从本周一开始,本周已连续两个涨停。

巴菲特超过广告明星

从9月10日的9.36元到昨日12.13元,短短4交易日累计涨幅居然高达29.59%,而这一切皆是喜欢追逐热点的游资所为。

昨晚交易所数据显示,9月11日到9月15日三个交易日,买卖数量最大的前五大席位中,无一机构席位出现,其中排在买入第一位的为联合证券深圳振兴路第二营业部,买入1259万元;其次是中信上海番禺路时代大厦营业部买入1162万元。

“ 前不久,市场不是在炒巴菲特投资比亚迪赚了多少多少,加上成功投资中石油,所以巴菲特在国内人气又再度提高,一举一动都是焦点,这次直接和A股的公司扯上 了关系,游资肯定不会放过这样的炒作机会。”来自深圳的某私募表示。业内表示,大杨创世的大涨就是沾上巴菲特概念后,游资的炒作而已,巴菲特成了吸引游资 的“广告明星”。

对于大杨创世,中投证券分析师孔军认为还是比较稳健,但成长性存在问题。他表示,服装品牌类公司市盈率也就20倍,但大杨创世主要还是靠出口,今年最多增长20%,业绩可能可以增长30%多,目前12多元的股价差不多已有30倍PE,还是有点偏高了。

新闻链接

大杨创世澄清与巴菲特无商业行为

每经记者 刘明涛

大 杨创世今日公告称,近日有媒体出现“巴菲特要经营创世品牌以及公司与巴菲特先生合作”等相关报道,对此,董事会声明今年8月25日,公司收到了巴菲特先生 寄来的一段3分钟左右的DV视频。该视频系巴菲特先生为祝贺公司控股股东大杨集团有限责任公司创建三十周年的纪念日而录制,不涉及任何商业行为。另外,巴 菲特先生除了是公司“创世”品牌西装客户外,公司与其及其所在的公司之间不存在应披露未披露的商业信息以及其他关联关系。

中宇獲利 將連續第6年創新高

| ||||||

| 全球景氣混沌, 但是,有一家公司卻能連續8年維持獲利成長、目前手上訂單甚至已經排到2年以後,這家公司就是中鋼旗下、台灣水資源龍頭中宇環保工程(1535)。 「中 宇業績從不會暴起暴跌,要在穩定中求成長。」在接受《Smart智富》月刊獨家專訪時,中宇環保董事長杜金陵不斷提到「穩定成長」這4個字。他強調,投資 大眾偏愛投資中鋼,因為中鋼有穩定的股利政策,中宇在經營上也是如此,延續中鋼集團一貫特色。 不過,比起中鋼,中宇過去8年,就算碰上全球 金融風暴,獲利卻是年年成長,8年來,營收合計成長2.24倍,獲利則大增18倍。去年營收58.65億元,雖較2008年衰退19%,毛利率卻從9%提 高至11%,每股稅後盈餘衝上3.71元的歷史新高。搭配海外市場拓展,杜金陵自信地說:「今年獲利一定會比去年更好。」公司獲利將是連續第6年創下歷史 新高。 體質健全》股權集中在中鋼配息率5年維持55%以上 不僅獲利穩定成長,中宇穩定的配息率和高殖利率也讓人眼睛為之一 亮。過去5年來,配息率都維持在55%以上,目前股利殖利率則達5.7%。而且中宇股權集中,中鋼持股高達49%,穩健的財務體質,搭配安定的籌碼,使其 成為最佳的防禦股。 中宇獲利穩定成長,連中鋼總經理鄒若齊都說,因為中宇等子公司獲利優異,讓他對中鋼今年第4季收益相當安心,因為就算本 業受到鐵砂價格調漲影響,利潤可能會被壓縮,但靠這些業外收入挹注,中鋼仍能繳出不錯的獲利成績。 大都會人壽投資長邱華創則分析,目前全球 經濟前景不明,美國10年期公債成交殖利率因為資金湧入,從3.6%交易到3.1%。這股求安定的氣氛,使得投資選股強調flight to quality(優質),要挑基本面佳且安全性高的股票,中宇在這類防禦性股票中就特別亮眼。 技術整合》投入熱門水資源處理後起之秀一躍成 龍頭 因為流通籌碼少,使得中宇股性較冷。但是,中宇投入的環保工程業務目前卻是大熱門。尤其在水資源處理方面,台灣業者無人能出其右,「台 灣全方位水資源處理公司,我們是No.1。」杜金陵說。 中宇成立17年,在環保水資源市場算是後起之秀,卻一路過關斬將,成為台灣水資源龍 頭。為什麼能大幅領先同業?中宇環保總經理洪福亮說,中宇發展初期選擇和全球水資源領域前一、兩名的外商技術合作,在技術轉移過程中,又加以整合,使中宇 技術能貫穿上、中、下游,再加上機電工程能力支援,相較於台灣同業多只能做其中一段,中宇因此能幫客戶降低成本,訂單才能排滿滿。 工程公司 與製造業不同,採取標案式接單。「我們這兩年接的案子,會分配在未來幾年內完成,屬於滾動式,像明、後年的案子已經在手上了。」中宇環保副總經理李俊生 說。因此,觀察工程公司業績,除了要看在建工程數量,更重要的是接單能力。今年中宇不僅在建工程比去年多,到5月底為止,接單量也已達到去年6成。 但 是,不同於其他工程公司接單不穩定,中宇因為有母公司中鋼的業務挹注,因此訂單年年穩定增長。最近兩年,由於中龍鋼鐵擴產,中宇絕大部分人力都在配合中龍 的業務,估計中鋼集團業務約占中宇營收的55%以上。 除了中鋼挹注的訂單,包括國光生技、自來水公司、中油、台塑等大集團,都是中宇客戶, 像國光生技案子於第1季入帳,就占中宇銷貨比重35%。 此外,為改善獲利結構,中宇近年接單策略跟著調整,針對機電、環保工程,該公司因為 訂單滿載,因此近兩年均慎選案源,專挑高附加價值的案子做,毛利率因此拉高至11%。 「做200元生意如果跟做1,000元生意,賺得一樣 多,為什麼要做1,000元的生意?」杜金陵分析。例如地下汙水道管線工程,技術含量不高,工程利潤微薄,儘管業收金額高,但這類案子中宇選擇不接,因為 殺價太凶。但是,像汙水處理這種技術性高的案子,中宇則列為首選案件。 中鋼集團擴產,到今年中將告一段落,屆時中宇成長是否會受挫?未來獲 利仍能保持穩定成長嗎?針對外界的疑慮,中宇環保副總經理李俊生說,中宇已經布局海外市場超過7年,預計2年後,海外子公司就能接棒演出。 布 局海外》積極搶進中國、越南2年後可望收成 中國跟越南是中宇布局海外的兩大重點。杜金陵認為,中國市場餅雖大,但當地業者技術能力也很優 秀,如果中宇單槍匹馬投入,風險很大。因此,中宇目前是與武鋼集團合資成立武漢華德環保工程公司,持股3成,角色跟中宇類似,專接武鋼工程。洪福亮說, 「武漢華德提供武鋼設備改良、廢水回收等服務,去年業務量大幅成長。」去年中宇共認列1.12億元投資收入,比前一年度成長35%,其中,武漢華德貢獻 11.6%,未來仍會穩定成長。 除了這項合資案外,中宇在拜訪大陸華中地區廢水廠、淨水廠後,評估當地市場仍有擴張空間,因此目前正在思考 是否單獨成立汙水處理公司,全力搶攻中國市場。 比起中國,越南市場更令中宇期待。6月中旬,中宇越南公司已經拿到執照,母公司中鋼要在南越 建鋼廠,需要中宇支援,位處北越的台塑集團、以及越南中部的義聯集團也都向中宇招手。 杜金陵認為,越南不像中國競爭那麼激烈,中宇會更積極 在越南布局,因為現在進軍越南,算是搶先機,至於大陸,則是「百花齊放,要拚很難」。越南由於尚在經濟發展初期,交通及基礎建設都不完整,雖然不方便,卻 是商機所在,有許多新市鎮、工業區,都需要工程公司介入。他因此評估,2年後,就能看到中宇在越南布局的業績成長力道。 對中鋼集團了解深入 的ING安泰投信高股息基金經理人祝明智分析,依中宇目前股價,股利殖利率在5%以上,算是高殖利率族群,加上目前在手訂單已經排到2年後,明年獲利仍可 持續成長,以機電股平均本益比在12~15倍之間,中宇目前本益比僅13倍,加上有環保題材加持,本益比還有調漲空間。 | ||||||

中環在線:金融時報上演貼士連續劇獅王選帥冷敲范智廉 李華華

|

||||||

|

下星期二(28號),通勝話宜祈福、開市,但華華就覺得,應該加埋宜投票!呢一日,除咗國美(493)小股東會投票為「黃陳鬥」定輸贏,喺離我哋唔係好遠嘅上海,滙豐控股(005)董事會亦會表決定出邊個做新獅王─新任主席是也! 而喺博彩公司開出各路人選嘅盤口之後,英倫大小傳媒繼續為自己所撐嘅「候選佳麗」放風出招,其中權威財經報紙《金融時報》更鍥而不捨當連續劇咁寫!繼上回寫到行政總裁紀勤以「劈炮」威脅換個主席位後,噚日就話財務總監范智廉最有機會彈出! 紀勤桑頓仲係大熱 佢哋引述3位影子先生嘅消息話,為咗令紀勤可以長駐香港,一定要搵個願意坐鎮英國大本營嘅人接任主席,而最佳人選就係范智廉嘞!就連野村嘅分析員都撐范智廉喺業界深受尊崇,又得到投資者嘅信任,係最適當人選喎! 除咗范智廉,紀勤同中國通桑頓都仲係大熱,因為紀勤話晒根正苗紅,喺老牌大行點都着數啲;而高盛出身嘅桑頓,佢嘅外人身份又居然得到部份董事嘅青睞喎,因為有人相信桑頓呢位外人先可以幫滙豐呢隻百年老獅注入活力喎。 之但係日日咁寫,個個寫勻,咁《金融時報》到底喺表決前夕可唔可以爆到誰是贏家呢?大家不妨拭目以待! |

||||||

明星潛力股 力求國際規格 繳出連續三年獲利成績 台灣神隆 打造生技業的台積電

|

||||||

|

九年前,台灣神隆獲得美國FDA 查廠認證,卻因虧損連連,被批為豪奢蓋廠;九年後,台灣神隆用連續三年獲利成績,證明自己是製藥產業的明日之星。一路走來,台灣神隆總經理馬海怡堅持力求 國際規格,也打造出生技業的台積電。 撰文‧賴筱凡 談到集團軍布局生技產業,一定不能忽略的,就是統一集團轉投資的原料藥廠「台灣神隆」,它既是台灣最大原料藥廠,更是全球最大的癌症原料藥供應商;然而, 九年前,神隆卻是一家虧損連連,甚至曾被統一檢視,考慮是否要出脫持股的轉投資公司。 位在台南科學園區東緣,坐落在這裡的不是十二吋晶圓廠,更不是七.五代面板廠,而是全球生產癌症原料藥的最大藥廠。在這裡,身著白色實驗衣的研發人員穿梭 在各個實驗室,層層關卡都須嚴密管控,因為他們生產的是藥,是得對人類生命負責的藥品,多了一個化合物都可能會影響到藥的品質。 「沒有高先生的支持,也不會有今天的台灣神隆。」台灣神隆總經理、也是神隆創辦者馬海怡,進入回憶的時光隧道中,內心充滿感慨。因為九年前,沒有人相信台 灣神隆會成功,外界貶多於褒,更讓她感謝一路走來始終力挺的大股東──統一集團創辦人高清愿。 選擇高門檻原料藥為切入點一九九七年,那是個台灣半導體產業盛行的年代,剛從美國回台創業的馬海怡與台灣神隆副總詹維康,要投入的卻是連枝芽都不見影的生 技產業。她很明白,在這龐大的產業鏈裡,唯有門檻高的產業,別人才跨不進來,所以,台灣神隆選了癌症藥,一種「活性高」,並且用來對抗全球死亡率最高病症 的藥。 所謂「活性高」,意即在生產過程中,小分子都須化學合成,所以製程中必須要控制的要素就更多。馬海怡選擇癌症藥,不光是因為它的門檻高,更因為她與詹維康 在美國辛泰製藥︵Syntex)工作時,就是開發同樣也是活性高的避孕藥。馬海怡很清楚地將台灣神隆定位為市場導向的公司,要做的產品不僅要有市場,還要 有高門檻。 所以,馬海怡又進一步去定位台灣神隆在製藥產業的角色。宛如台積電在半導體產業中,居中扮演研發製程、替IC設計廠生產製造一般,台灣神隆接受新藥廠的委 外代工,研發原料藥,但馬海怡心裡明白,「光替別人代工,毛利不會好。」所以台灣神隆也自行開發原料藥,進而提供給學名藥廠。 不過,台灣神隆與其他原料藥廠最大不同的地方,也與台積電著墨於製造生產相異,就在於它不投入製劑生產,是少見的「獨門獨院原料藥廠」。 對於原料藥廠來說,開發出原料藥後,大量生產製劑,進一步賣給學名藥廠,經濟規模效益可達到最大,但台灣神隆卻不這麼做。「這麼多年來,高先生只要求我們 一件事,就是正派做事,他說我們要懂得分享,錢如果都被我們賺去,不會有人想和我們合作。」高清愿的話,馬海怡始終銘記在心,所以台灣神隆只開發原料藥, 絕不跨進學名藥的生產。 連虧九年,高清愿一路相挺儘管生技業冗長的前製期,讓馬海怡看盡產業冷暖,但這都不影響她堅持的目標,「在生技產業這一行,你如果急功近利,就跑不遠。」 你今天想要在生技產業裡賺一塊錢,可能至少要努力八年,才能賺得到,「生技絕對不是一個可短期操作的行業,我們的股東比任何人都理解這一點。」馬海怡不諱 言,從一九九七年成立那天起,大股東對他們的檢視不曾少過,尤其統一集團持股高占四成,自然年年被拿出來用放大鏡看,但台灣神隆成立十三年,統一卻始終力 挺。 所以馬海怡更加確信,她就是要按照自己的腳步走。從大手筆投資四十多億元蓋廠,馬海怡一開始就要求台灣神隆要以國際規格做起,自二○○一年FDA(美國食 品暨藥物管理局)來查廠,花了不到三年的時間,○三年台灣神隆手上的第一批原料藥就開始出貨,但這還不足以證明台灣神隆的實力。 原本得花上三十年的研發前製期,台灣神隆在第九年就轉虧為盈,從產品組合、客戶選擇,甚至專利權,馬海怡都力求走國際規格。從研發過程起步,都不能有侵犯 別人專利的情況出現,甚至要建立起自己的專利庫。此外,從規格、品質到交貨期、價格競爭力,台灣神隆都一步步奠定根基,因為一路走來不易,「所以衝勁更不 能減緩下來,因為機會根本就不等人。」就是這樣的求生意念,讓一家沒人看好的企業,轉變成製藥業的明日之星。 連續三年都繳出獲利成績單的台灣神隆,年底將送件申請上興櫃,以去年創獲利新高的十.四一億元計算,EPS︵每股稅後純益︶達一.八九元。如今未上市股價 已達五十元的台灣神隆,不僅成為貢獻統一集團獲利的小金雞,也將是未來生技股中,最值得關注的一檔新股。 馬海怡 Profile 出生:1947年 現職:台灣神隆總經理 學歷:美國李海(Lehigh)大學化學博士經歷:美國Monsanto化學公司晶圓廠長、美國辛泰製藥副總 |

||||||

蔡明忠連續八年出錢為他辦比賽

|

||||||

|

如果有一個人,一輩子都站在綠色的小山丘上追打著一顆小白球,一站就是五十年,還讓富邦金控董事長蔡明忠甘願追在他後面跑,這會是一個什麼樣的人? 十月二日,一個新的世界紀錄誕生。台灣高爾夫球職業選手謝敏男以七十歲又五十三天的年紀,打破南非名將蓋瑞‧普萊耶(Gary Player)六十六歲打進亞洲巡迴賽決賽的紀錄,成為全世界第一位如此高齡還能晉級職業比賽的選手。「這個紀錄太難得,沒有一位七十歲的,可以在世界任 何一個regular(常規)比賽中make the cut(晉級)。」在企業界球技排名數一數二的蔡明忠,談起這位「謝老師」,只有搖頭嘆服的份:「三商盃都是五十歲以下的『年輕人』打,他等於一個人幹掉 一半以上的小伙子!」(因比賽規定打贏一半選手才能晉級) 十二歲當桿弟……自製竹竿和木頭球桿苦練 曾指導過曾雅妮的台灣高爾夫球名師林禮陽也指出,全球高爾夫球職業名將如雲,但通常五十歲就走下坡,打到六十歲已屬罕見,從沒有人像謝敏男,到七十歲還能縱橫球場。 「他一直維持著一顆年輕的心,」林禮陽說,一般選手打不好就會怪東怪西,最後自我放棄,但謝敏男卻始終維持著規律的自我訓練與高昂的鬥志,從來不曾拿年紀當藉口。 從二十歲成為職業球員開始,五十年內,謝敏男一共拿下五十五座國內外比賽冠軍,是國內歷史上奪冠總數最多的選手;他也是與美國高爾夫球名將,綽號「金熊」的傑克‧尼克勞斯(Jack Nicklaus)並列全世界唯二的,同時拿下世界盃職業與業餘冠軍的選手。 而且,少有人知道,國內第一個針對五十歲以上選手的國際賽事:富邦長春賽,正是蔡明忠送給謝敏男的「禮物」。這個比賽每場總獎金高達新台幣五百萬元,一辦就是八年。 奪冠場次無數,七十歲還能寫下晉級紀錄,甚至讓蔡明忠甘願前後掏出四千萬元幫他辦比賽,謝敏男是怎麼做到的? 一個飄著細雨的下午,氣溫只有十六度,我們到淡水球場採訪這位傳奇老將。當天幾個三十來歲的年輕人還得裹著大外套,謝敏男卻只穿了一件長袖的高爾夫球衫,就在寒風中與我們攀談了一個小時。 問到他的成功秘訣,他爽朗的大笑:「打球贏球是應該的,哪有什麼奇巧?」「真的要講,就是要有『巴豆邀ㄟ金型啦』(肚子餓的精神)!」 出生於淡水台灣高爾夫俱樂部第十三洞果嶺後方的農家,謝敏男從小家境清寒,除了念書之外還得幫忙種田。 十二歲,為貼補家計,他跑到球場客串桿弟。當時台灣打得起高爾夫球的人不多,即使假日,客人也僅有二、三十人,沒球桿可背時,謝敏男就和其他小孩偷溜進球 場,四人共用一支以竹竿和木頭自製的球桿,加上撿來唯一的一顆小白球,就這麼學打起高爾夫。在球場躲躲藏藏打了幾年,磨練出一身還不錯的球技。 二十歲受栽培……捧回首座世界盃業餘冠軍 二十歲那年,在一次偶然的機會裡,他被曾任蔣介石專機座機長的衣復恩將軍看上,指名列為國手培訓球員;兩年後,謝敏男參加國內唯一一場的業餘大賽「第七屆國慶盃」,獲得亞軍,為他贏得生平第一套高爾夫球桿。「我永遠忘不了那時候的興奮!」謝敏男回憶。 發現打球打得好可以有回報,謝敏男加倍努力練球,接下來五年在國際業餘比賽中連戰皆捷,還捧回全台灣第一座世界盃業餘錦標賽冠軍。 二十七歲攻日……幾乎包辦所有公開賽冠軍 五十四年,謝敏男成為職業選手,兩年後轉往日本發展。 「那時候打球是為了填飽肚子,可不是為了好玩,」談到當年的辛苦,謝敏男略顯嚴肅:「這場比賽沒有打下獎金,不要說存錢回台灣,連下一餐在哪裡都不知道。」 「台灣選手到異地發展非常辛苦,往往是受盡屈辱,」何國華高爾夫體育基金會董事長何麗純指出,尤其在日本這種民族自尊性強,又講究倫理輩分的國家,外來年輕人如果沒有比別人更努力,根本不可能出頭。 為了在日本生活下去,謝敏男卯足全力,專心一意,不像有些選手贏了幾場比賽就拿獎金在外面花天酒地。他把全副心力都放在球場,每天至少練打上千球,比賽時 一定提早一個半小時到球場,讓自己浸淫在比賽氣氛中,「這樣心肝才會清靜。」一直到現在,他都還保持著這個習慣,即使只是一般的友誼賽也不例外。 「有錢難買少年窮,他的鬥志,是長久累積下來形成的習慣,」何麗純一語道破。 「他比所有人都更勤勞,一顆球可以打到破還在打,」從小與謝敏男一起長大的台灣高爾夫俱樂部會長施伯勳說,謝敏男常一個人背著球袋到球場,像揮釣竿一樣不斷揮舞,調整基本動作。 「他打球來來回回就只有一招,就是把桿子舉起來,往球屁股『甩』下去,」蔡明忠帶著「怎麼學也學不來」的苦笑說。光這個動作,就是謝敏男五十年來千錘百鍊的菁華。 謝敏男對體能的鍛鍊也很注意。淡水球場第十四洞是一個很長的上下坡,謝敏男特別喜歡打那一洞,一次發十個球,打上果嶺後跑上去把球撿回來,再跑回原地。 「只要有坡,他一定要用跑的上去,心肺體能就是這樣鍛鍊出來的,」蔡明忠說:「你如果在淡水球場,看到有兩個人在那裡跑,那一定是我跟他。」 直到今天,謝敏男都還保持著每天至少跑十分鐘、打五十顆球的習慣,邊看電視還會邊舉六公斤的啞鈴。「持續最重要,」他說。 在日本三十八年,謝敏男幾乎拿下所有公開賽的冠軍,最令人震驚的是,他以四十二歲之齡,在日本創下連續三週、連贏三場比賽冠軍,其中長達十二天連續保持領先的最低桿,創下「三一二」世界紀錄。 常勝不衰秘訣?永保「肚子餓」的求知欲 「這種成績,就連老虎伍茲也沒有過,」林禮陽觀察,謝敏男從來不是那種很嚇人的大炮型選手,揮桿永遠都是一派輕鬆自然,讓人看起來好像「也沒多強」,但他的穩定度與準確度卻高得可怕,從來不會受對手、天氣影響,也沒有情緒起伏。 「我在場上從來不看對手是誰,」曾經與世界球王尼克勞斯等無數名將對戰過的謝敏男,談起比賽,眼神中突然精光四射,「就算年紀比我小個三、四十歲,只要是人,碰到就是要拚!」 除了對勝利永遠保持「肚子餓」的飢渴外,謙虛好學也是謝敏男常勝不衰的原因。 蔡明忠回憶與他打球的過程:「剛好我今天推桿很準,他會走過來來問我說:『蔡桑,你這球桿子怎麼捏的?怎麼打的?』他一個國寶來問我怎麼打的!我怎麼敢當?」 「但他不是只針對我,他只要看到別人有特殊的表現,都會很好奇,去問人家說你是怎麼做到的。他的求知欲真的很強。這很難耶!一般人不會嘛!誰會去注意打得比自己差的人?」蔡明忠說。 「像他這種等級的pro(職業選手),通常打球都要挑對象、看價碼,不能隨便下場,」施伯勳說:「可是他從來不擺架子,來者不拒,只要有空就打,這就讓他比別人更容易維持對比賽的感覺。」 早年謝敏男因為體力夠、鐵桿揮擊奇準,幾乎用不到切球技巧。近年來體力下滑,不再能一桿打上果嶺,他就重新再學,把切球功夫練得爐火純青。「一般選手可能年輕很厲害,但不會想要進化,覺得一招半式就夠了,但他就是會去學習新的技巧,一直進化。」蔡明忠說。 高度的勤奮與紀律,虛心學習,加上對勝利的飢渴,造就了這位台灣老將的不朽傳奇。(更多詳細內容,請看《高爾夫雜誌》十二月號) |

||||||

產品出貨量連續兩季「黃牛」 外資憤怒 數字「失控」 王振堂能補修誠信學分?

|

||||||

|

周末假期前一天,宏碁把第一季產品出貨量下修一成。消息一出,股價隔日(三月二十八日)跳空跌停鎖死,外資也紛紛大砍宏碁目標價。面對營運上的危機,王振堂要如何化解? 撰文‧吳美慧 「開什麼玩笑?」一位外資法人看到宏碁在三月二十五日公布第一季產品出貨量下修一成的消息,憤怒的說著。 讓 他生氣的是,二月九日宏碁在股市觀測站中公布,該公司第一季產品出貨量將比上季成長三%;三月十六日在「二○一一台灣投資論壇」中,宏碁依舊信心滿滿的 說,第一季產品出貨量保持成長趨勢。不到十天,出現戲劇性變化,宏碁不僅推翻之前的說法,還把當季個人電腦營收下修一成。讓原本對宏碁信心十足的他,頓時 傻眼,腦海中只有一個念頭「賣股票」,並對宏碁投下不信任感。 宏碁到底怎麼了?董事長王振堂在面對業績下滑、外資不信任兩大課題,要如何智慧以對。 早 在元月底,高盛證券亞洲科技產業研究部主管金文衡在報告中點出,宏碁開始下調給代工廠筆記型電腦訂單。他認為歐美地區需求沒有太大起色,加上CMOS傳感 器、揚聲器等非關鍵零組件產能吃緊,影響到宏碁的出貨量;同一時間,巴克萊證券分析師楊應超也下調宏碁首季筆記型電腦出貨預期,從單季的負二%,調降到負 五%。 外資看衰宏碁 紛紛喊「賣」對於外資分析師的「看衰」,宏碁全盤否認,並「逆勢」主張第一季產品出貨量持續成長三%,等於是甩了這些外資一記耳光。諷刺的是,當初宏碁大 剌剌地否認出貨量下滑,兩個月後主動公布的答案卻跌破眾人眼鏡,產品出貨量下修幅度遠超過所有外資的預期。 宏碁是台灣少數擁有品牌的公司,吸引外資甘心掏錢買進宏碁股票、支持宏碁。迄今,外資持有宏碁股票約五二.七%,從另一個角度來看,宏碁幾乎等同國外公司,也與外資保持良好的互動。 不過,這樣的關係從去年第四季出現微妙變化。 去 年第四季,宏碁公布營收將比上一季成長五到一○%,出來的結果卻減少一一%。今年第一季歷史重演,原本預估營收會比前一季增加三%,結果卻是下滑一成。連 續兩季公司的預測與結果差距過大,讓外資開始懷疑宏碁對產品銷售的掌控度。「歐美市場不好人盡皆知,問題是,不好之中也有比較好與比較糟的差別,很不幸 的,宏碁是比較糟的那一個。」外資無法理解,過去以來業績屢創佳績,又是台灣之光的宏碁,為何做出來的預測不能相信? 對於第一季產品出貨量 不如預期,宏碁只用短短的十六個字解釋:「西歐與美國市場個人電腦需求相對偏弱」。宏碁創辦人施振榮則用「失控」,來形容對產品出貨量預測的失真程度。施 振榮說,智慧型手機與平板電腦改變筆記型電腦生態的速度,比宏碁預期來得快,原本以為面對生態的改變,宏碁有足夠的因應能力,沒想到改變的幅度比想像中劇 烈。儘管宏碁強調「第二季個人電腦出貨量應與第一季相去不大。」對宏碁的信心喊話,外資卻不這麼想,認為「宏碁的話還能相信嗎?」一位不願具名的外資分析 師說。 宏碁宣布第一季產品出貨量下修後,第一時間各主要外資券商紛紛撰寫宏碁的報告,幾乎清一色喊「賣」,這樣的動作也立即展現在盤面上。在如同排山倒海般的賣壓下,宏碁股價在三月二十八、二十九連續兩日跳空跌停,一路鎖死,且當日委賣張數均超過八萬張。 承諾跳票 宏碁陷入信心危機歸納外資報告,大致可看出外資最在意的三個重點:一是蘋果的iPad推出後,在全球造成銷售旋風,特別是對宏碁主力銷售的歐美地區,產生強大的壓力,宏碁要如何應戰?儘管宏碁也準備推出平板電腦應戰,成效如何,仍須觀察。 二是歐美市場銷售不如預期,由於歐美市場電腦銷售單價比較高,儘管亞洲地區出貨量增加,但整體出貨單價會因此下滑介於一○到一五%,對宏碁毛利表現具有很大的殺傷力,宏碁有何對策? 最後,宏碁在零組件的取得是否順暢?瑞銀證券在報告中指出,曾向宏碁的零組件供應商德儀求證,德儀在日本Miho工廠因為地震受損,供應給宏碁的電源管理IC,以及硬碟的驅動IC都無法正常出貨。關鍵零組件供應不順,勢必會影響到宏碁未來產品出貨,也對宏碁業績保守以對。 所 以,宏碁要重獲外資青睞,至少要先解決上述三個營運上的問題。此外,施振榮則認為宏碁需要「再造」,扭轉困境。施振榮說,以往認為正確的獲利與營運模式, 在快速變化下,已經不適用,正是另一次進行改造的好時機。施振榮認為,改造就是讓營運「變對」,放下追求沒有實質意義的第一名,並轉為向「錢」看。也準備 花費至少一年的時間,讓宏碁徹底改變。 除了進行「再造」外,現階段宏碁還要想辦法和外資與投資人,建立新的信賴感。「要獲得外資再度信任, 至少要經過兩季財務報表的考驗。」一位曾在外資券商擔任分析師的人說。由於宏碁已經連續兩季「黃牛」,加上長期投資的持股開始鬆動,「持股賣掉要重新回頭 布局,需要很長的時間。」宏碁若要贏回信任,至少第二季的預測要先達到,就是第二季業績要與第一季差不多,倘若,這點承諾再度跳票,外資會再度調降對宏碁 的評價。 摩根士丹利在報告中,模擬宏碁股價落在三十元、六十三元以及九十八元的情境,是目前所有外資券商報告中,對價位評估區間最大的券商。對宏碁來說,這是一個警訊,如果不再「力求振作」,股價跌到三十元並非不可能。對此,王振堂是否拿出對策,攸關宏碁風暴能否平息? |

||||||

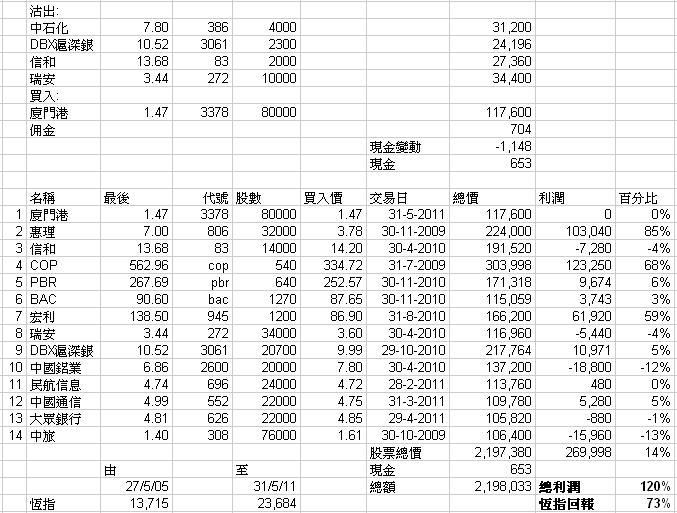

連續 百萬倉 - Start from One Million

http://philipleung168.blogspot.com/2011/05/blog-post.html

月收微跌, 但倉已超跌多七巴仙, 連續兩個月都大跑輸, 倉內有頗多二線, 大大插, 升就無佢份, 太肉酸真係換唔落手住. 恆指曾跌破二百天線未破牛熊住, 呢幾日又彈回; 自從上回跌去萬九彈回后, 都係牛熊托住咁運行. 倉內地產股真係郁都無郁過, 咁就轉的去港口股博下.

月內中投三寶幾星期跌過三十, 仲未計個的無線, 龍工同熱炒既二三線股. 炒呢喳既都係北水, 咁係上高咁收水下, 怕且都已近臨界點, 睇下爆上定爆落, 我就睇得樂觀多的, 如通脹落得番, a 場唔會咁差. 係熱炒股爆煲下, 的動向倉主個個鬧的籌碼係禽獸, 可見情感之投入. 就算冷靜如惠理, 手起刀落, 但都已蝕三十個以上. 技術派秘技有個前提, 就係咁市價係接近連續同佢地止野既動作係唔會點影響股價 (否則對拎番既錢必然大大不利), 呢個月已顯示呢個非必然, 猶其係你最需要佢個時. 如遇到九七大跌或微型閃電股災, 個時止又大失預算, 唔止個風險又變得太大, 陷入兩難. 所以炒都要早炒, 點都好過遲炒, 當然的技術要求高得多喇, 當然中伏機會少得多.

經濟日報Money Times 施俊威連續兩日自殺地推華匯系(新!一直跟進事態)

http://realforum.zkiz.com/thread.php?tid=32141&page=2今日繼續做標題黨,繼星期六這人在Money Times推279和273後,今日接連又推136同885,希望他推多兩個星期,把21隻都推完,我就完成了一件功德啦。

有facebook記得推呢個topic推到出曬名,仲玩野? 67都夠膽推是咪? 我同你玩大佢。

寫在連續降息後-銀行畸形增長不可持續之五 歲寒知松柏

http://blog.sina.com.cn/s/blog_627a300f0102e0gv.html中國人民銀行決定,自2012年7月6日起下調金融機構人民幣存貸款基準利率。金融機構一年期存款基準利率下調0.25個百分點,一年期貸款基準利率下調0.31個百分點;其他各檔次存貸款基準利率及個人住房公積金存貸款利率相應調整。兩年、三年、五年期存款利率分別下降0.35、0.40、0.35,而一年至三年、三至五年、五年以上貸款利率則都下降為0.25,也就是中長期定期存款降息幅度大於中長期貸款。

自同日起,將金融機構貸款利率浮動區間的下限調整為基準利率的0.7倍。個人住房貸款利率浮動區間不作調整,金融機構要繼續嚴格執行差別化的各項住房信貸政策,繼續抑制投機投資性購房。

我先說一下,央行的最後那句話,什麼抑制投機投資性購房云云,大家可以忽略,純屬廢話!

中國現在並不是流動性不足,現在是需求不足,在降息以前,票據貼現利率就已經從去年9月底的15%以上,一路下跌到目前的不足4%了。現在的理財產品,3個月期竟然有5%以上的,存款利率大都執行上浮10%,貸款利率據我所知,雖然沒有按下限調整,但已經不像去年那樣加幾成了,很多客戶執行了標準利率或是上浮一二成,幅度明顯低於去年。加上不對稱降息,所以,息差的縮小是顯而易見的。

央行降息這麼急,看來經濟比年初預期的要悲觀,以前我就分析過一季度的GDP,很可能沒有統計局公佈的8.1%那麼高,估計5%都不一定有。我在《央行1季度貨幣政策執行報告的解讀與質疑》裡,也推測1季度經濟不但沒有見底,2季度也見不了底。

前不久我參加一個企業座談會,龍崗區一主管經濟的副區長說,今年龍崗區的工業增加值只有4%多,他不相信。之後企業抱怨錯峰用電,他又說今年工業用電都沒增長了,為什麼供電局還在限電呢?我心想,既然用電都沒增長了,那工業增加值4%真不真實,還用疑問嗎?散會前,這位領導說,請各位回公司後,同統計人員說一下,不要少報數據,統計又不會讓企業多交稅,大家多支持一下。這一番話,讓我在回公司的路上想了很久。

自去年起,我連續寫過四篇《銀行畸形增長不可持續》,最初我連銀行股的報表都沒看過,也從未在銀行工作過,我也不是學金融的,但我就是敢寫,因為初生牛犢不怕虎,我頭皮也厚,不怕挨板磚。其實板磚挨得多,挨得重,人長進得快。

中國的銀行收入大致等於M2*存貸比*淨息差,我們的M2增速明顯在下降,淨息差也在降,存貸比聽說準備學歐美要取消掉,不過現在是需求不足,存貸比本來就沒有達到75%,工行都只有60%,不像匯豐接近100%。再說,中國的貨幣乘數提不上去,基礎貨幣降不下來,準備金減不了,存貸比自然就上不去。所以,銀行的收入增速下降是很明顯的,下半年利潤可能負增長。

經濟長期來看一定是增長的,人民創造的增加值,總會留下部分用於再投資積累,所以,在貨幣周轉速度不變的前提下,央行就必須同步增加基礎貨幣來對應這些新增的價值,即印紙鈔,然後通過貨幣乘數放大到商業銀行。

由於央行的這個基礎貨幣,只要政府不倒台,是可以永續發展下去的,紙幣就像是一張永不需要償付的債券,相當於央行白賺了(扣除印刷成本),最終這筆收入轉給了財政部。

過去20年,中國每年創造的GDP四成用於積累,6成用於消費,所以每年必須增加40%的M2來對應新增的GDP,中國的貨幣乘數是4倍,所以央行必須發行10%的基礎貨幣,這就導致了中國每年高達10%的鑄幣稅,這就是通脹的主要來源。

美國的GDP,用於積累的不到3成,消費佔了7成以上,所以每年只須要增加30%的M2來對應,由於它的貨幣乘數平均高達10倍,所以美國政府收的鑄幣稅只有3%左右,即美國的長期通脹率在3%左右。

雖然平均通脹率長期會與投資及貨幣乘數對應,但是在時間上的表現會有週期性,所以,投資最終要關注通脹週期,這個對股市影響巨大。

中國是外向型經濟,以前出口對中國的拉動力太大,雙順差和人民幣不升值,讓人民銀行被迫發行基礎貨幣,人民銀行收的這些鑄幣稅,實際上轉手奉送給了美國財政部。

有人說中國央行其實很無奈,我覺得那也是中國自己的經濟畸形導致的,當然,我也部分認同龍永圖所說的,中國只能也必須埋頭給美國打幾十年工,但是,我們早就應該逐步調整這種經濟增長方式了的。

在08年以後,出口對中國經濟的增長已經沒有了,甚至出現了負數,但這個時候寶寶犯了致命錯誤,人家得了病,我們拚命吃藥,用投資猛拉經濟,當投資佔GDP比重大幅升高後,根據前述分析,結果M2飆升。

而靠增加投入帶來增長的經濟,投入的不但有資源,還有廉價的勞動力,而留下的是則是污染、疾病,還有一幫被洗腦的奴隸。

中國現在其實不是沒有路可以走,只是天堂有路我們不想走,比如減稅。但減稅會減少財政收入,財政收入減少了,公務員可怎麼辦呢?不過銀行是條肥豬,不能殺也可以在後腿上先割上一刀,這個比讓政府減稅,疼痛感小。

Next Page