- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

零售業的五大趨勢:絕不能是只做個電商網站

http://www.iheima.com/archives/54853.html找靈感、挖黑馬、評熱點、抄本質-這裡是黑馬通訊社:對零售業未來趨勢的分析是零售轉型路徑選擇的依據。以下趨勢一、二是技術,實際上是流通生產力推動的結果,趨勢三、四是順應消費者消費結構與偏好的變化,趨勢五是零售行業的自覺與自律。

趨勢一之「實與虛」

全渠道零售(Omni-channel)是在新的信息時代,由日益崛起的「全渠道消費者」(Omni-shoppers)所引領的一場商業革命。這場商業革命使傳統零售商的市場統治地位宣告結束。

全渠道零售由三個主體構成:消費者、零售商和供應商。「E化」的消費者是全渠道零售的起點;零售商必須將消費者「E化」的購物決策全過程納入自己的運營範圍之內,為消費者提供「全程購物決策方案」;供應商要能快速反應,對供應商的整合是全渠道零售效率改善的重要環節。

傳統零售向全渠道零售轉型的過程,是實體零售和網絡零售各自呼應全渠道消費者的過程,也是兩者各自彌補劣勢的過程,最終將達到相互融合,傳統零售業也將在此過程種得以重塑。

對於實體零售商而言,在全渠道零售實踐中會面臨一系列問題:

第一,是否一定要自建購物網站?現在有一種說法,叫做「建網站是找死,不建網站是等死」,這在某種程度上反映了傳統零售企業在全渠道融合過程中的心態。

目前,我國實體零售商的線上實踐有兩個明顯的趨勢:一類是自建網站的,開始將網站的功能定位從信息渠道為主,向全渠道營銷發展。

其中包括最早開展電商實踐的王府井百貨、銀泰等,他們已自我否定了網站的「銷售渠道」職能,開始建立與實體零售緊密結合的完整的網上服務體系。而像杭州大廈、甘家口商廈等企業已直接將網站建設作為其精準營銷的重要手段。另一類是將電商當作「銷售渠道」的,直接上天貓、京東的電商平台,充分利用平台的流量,這種選擇無疑更為明智。

我國的實體零售商自建網站銷售鮮有成功者,首先一個巨大的障礙就是流量,很少有網民關注的網站,好比開在沙漠中的商店,而在中國的互聯網生態中,流量是資本推動的。以上這兩個趨勢都是「試錯」的成果,是寶貴的經驗。在資源非常有限的情況下,小型零售商可能無需自建網站,但需通過新媒體建立與消費者的聯繫。對於區域型、在當地市場(特別是中西部二三線城市)擁有品牌優勢的大型零售商來說,大型電商的侵入還有短期的時間差,需要盡快按照第一類企業的做法啟動線上業務。

第二,如果建網站,網站的功能是什麼?正如前述,網站首先是信息溝通的平台,而不是單純的銷售渠道。目前有些企業網站連商店營業時間這樣的基本信息都沒有,網站應該與微信、微博一樣,先把信息溝通做好。

第三,網站上賣什麼?如果把店內的SKU都搬上去,那與京東、蘇寧、1號店有什麼區別?更何況,實體店之間本來就沒有差異化,所以簡單地上傳SKU的做法可能行不通。對於百貨商店來講,由於既沒有商品所有權,更沒有開展單品管理,所以開展線上與線下的融合難度更大。美國百貨企業電商之所以做得好,原因就在於它們一直是買斷經營、單品管理,早已奠定了電子商務所必需的管理基礎。而中國的「聯營制」百貨企業這一步還沒有做好,這時又不得不考慮第二步、第三步,所以出現「前腿打後腿」的現象是必然的。

第四,線上線下如何定價?商品價格與供應商的供貨體系、價格體系有關係,甚至決定了零售商是否能做線上業務。另外,還要考慮商品是否有差異化,有差異化才有競爭力。

第五,線上線下如何設置組織結構?很多零售企業設立獨立運作的團隊做線上業務,並提出一些KPI指標,但這種方式與線上線下融合的趨勢似乎不符。所以,如何進行全渠道零售的組織機構的規劃也需要探討。

第六,我們只是做網站嗎?對於區域型實體零售商來說,進行線上線下的融合可能還有更多的路徑。某區域企業經營家電品類並不具備價格優勢,他們計劃與某大型電商合作,成為該電商在當地市場的落地平台,這樣一來該電商的電器銷售業務可以在該地區落地,而當地零售商通過這種方式充分利用了空間優勢,並擴展了實體業務。雖然這個合作受到同行質疑,但是確實給了實體零售商,特別是區域型龍頭企業一個有價值的啟示,即區域型企業與大電商之間是否可以考慮合作?因為那些大電商正在面臨線上業務如何落地、配送成本等一系列問題,這恰恰給了實體零售商一個很好的機會。而連鎖便利店與大電商在供貨與物流方面的合作已經開始。

第七,誰來做CMO或CIO?這已是全行業人才缺口的一大現象。

在向全渠道零售轉型的過程中,很多事情目前必然沒有結論,但如果等到迷霧散去,可能已然喪失商機。因此,我建議大家先開始做,然後在過程中不斷完善,這樣的邊際成本最低。在此,歷史也給零售業的技術服務商們提供了一個千載難逢的機會,在這個過程中類似富基融通公司的角色就非常重要。所以,我特別希望零售技術服務商能與零售企業一起,在各個節點碰撞出新的想法,然後「盡快」落實到具體的產品上。

趨勢二之「小與大」

在現代零售業的發展過程中,規模經濟一直是一個主要的內在邏輯:大店舖形成大商圈、大商圈形成大規模、大規模形成低價格、低價格形成競爭力,大賣場、百貨的「一站式購物」是這些業態的核心價值。但是,零售技術的飛速發展,已經可以通過「低成本」集聚小商圈的方式實現低價格,而小商圈的便利性與社區體驗這些非價格競爭優勢是大店舖所難以提供的。在零售技術的推動下,零售空間有小型化趨勢—小是美好的。

典型例子是日本的7-11模式。7-11的每間門店的面積很小,但網點有上萬家,而且分佈非常密。在這樣的佈局下,7-11的便當甚至可以做到「一日三送」。由此可見,7-11的規模效益是依靠小單店、多網點的聚集效應實現的,而其背後則是信息技術、供應鏈系統的支撐。

再來看看美國的零售企業。近年來,美國諸多大型百貨企業轉型過程中的一個變化就是營業面積減小,就連沃爾瑪也在大力發展社區店。因此,賣場空間趨於小型化已是全球零售業的趨勢,便利店、社區店、標超將得到迅速發展。因此,中國的實體零售企業必須思考:我們的實體店還要不要做那麼大?現有的大型零售空間如何調整?店舖小型化之後如何做商圈?

趨勢三之「軟與硬」

隨著居民生活水平的不斷提高,消費結構已開始發生很大的變化,商品類消費越來越少,而服務類「軟性」消費越來越多。很多時候,顧客光顧實體零售店並不一定是去買商品,更多的是去買服務,比如喝咖啡、做美容、朋友聚餐、陪小孩玩遊戲等等。

這時,我們會發現,原來是賣商品的給賣服務的帶來了客源,現在則恰好相反,服務類消費給商品類消費帶來了客源。因此,實體零售商需要對實物類商品和服務類商品的空間比例進行調整。這也是轉型的重要方面。

比如,大賣場可將自營面積縮小,出租面積增加;百貨店縮小賣場面積,然後將空出的樓面增加服務類的消費。這些變化都是由於消費者的消費結構改變帶來的。

趨勢四之「長與短」

體驗性消費是顧客心理需求被滿足的過程,也是零售商環境服務的重要內容。環境服務衡量了消費者因零售環境而引發的心理費用的水平,儘管這種服務難以度量和定義,但消費者可以很確切地體驗到商店服務水平與管理水平的高低。零售商的環境服務越好,消費者的心理越滿足,消費者流通費用支出也就越低,消費者全價也可能更低。也就是說,在商品價格相同的情況下,能夠使消費者支付更低全價的零售商無疑具有更強的競爭力。所以,實體零售商打造美好的顧客體驗是非常必要的,這也是唯一一個實體零售商不能被電商超越的「長處」。

現實中,有很多實體零售商因為營造了美好的體驗環境而獲得成功。例如,日本永旺最近開設的主題型超市—老年人超市,專門服務於有錢、有閒,也有購物需求的老年人。在這家超市裡,充分考慮了老年人的心理需求、身體條件和消費習慣,在商品品類、賣場設計和佈局、信息化展示等方面為老年人購物提供便利、體貼的氛圍和服務,深受老年人歡迎。

實體零售店的體驗與電商的體驗迥然不同,實體零售店的體驗應更強調主題性,除了賣產品,更要賣故事。實體零售店應該越來越像「劇場」,管理者是導演,員工是演員,消費者是群眾演員,甚至更「入戲」。

趨勢五之「遠與近」

企業對社會責任的關注與行業發展的階段相關。行業發展越成熟,企業的社會責任就會越受重視。隨著社會進步,消費者對生活質量的關注將更為強烈,由此會驅使越來越多的零售企業必須關注利潤之外的社會責任,關注整個行業的長遠發展,為消費者提供高質量、高品質商品。

雖然,社會責任這個話題似乎離中國零售企業的現狀還有一定距離,但它已成為全球企業努力踐行的目標,例如,可持續的採購、健康產品等等,都遵循環環保、可持續的標準,從而對消費者的生活產生影響,最終引領整個社會日益進步。現在,國際領先的零售商已經開始了行動,其影響一定會傳導到中國。

【起底】漢能是家什麼公司?股價為何4天暴漲75%? 富途證券

http://xueqiu.com/3951307517/37477252$漢能薄膜發電(00566)$ 股價週四再創新高,收漲14.06%,市值超過已3000億港元,早盤一度急升超過40%,高見9.07港元,曾超越3545億元市值的長江實業,公司主席李河君因此有望重奪中國首富寶座。

過去4天中,漢能薄膜發電的股價已暴漲75%,但該公司週四向港交所表示,已「注意到」這一輪上漲行情,不過董事會「並不知道導致這輪股價和成交量行情的原因」。據彭博,本週頭三天中國內地投資者通過「滬港通」淨買入了3.93億港元的漢能股份。過去兩天內該公司股票的成交量超出其他港股至少4倍。過去一年裡,該公司股價已令人震驚地上漲了5.5倍。據FT,自2010年以來,漢能幾乎全部148億港元營收都來自向母公司漢能集團銷售設備。

漢能究竟是家什麼公司?

漢能集團(Hanergy Group)用3年時間打造出了全球市值最大的太陽能上市公司。憑藉分佈在中國內地多個地方、構成了龐大生產網絡的太陽能電池板工廠,漢能成為了中國光伏行業的龍頭企業——很大程度上是通過其香港上市子公司和自身之間的銷售奠定這一地位的。

漢能薄膜發電主要銷售用於生產太陽能電池板的設備,其報告實現逾50%的淨利潤率。該公司的市值是其最大對手、美國薄膜太陽能電池生產企業First Solar的三倍,並且超過中國所有其他太陽能上市企業的市值總和。

股價為何連續暴漲?

分析稱漢能暴漲與多重因素有關:

一、環保概念股:央視前主持的紀錄片,令新能源股本週受資金熱捧,而主營業務包括制銷矽基薄膜光伏產品及建造太陽能電站及屋頂電站的漢能,自然也受惠這股浪潮。

二、北水南來追捧:昨日漢能成交額創新高的同時,港股通買盤佔比達98%,而近數月已有逾32億資金藉滬港通南下掃貨。事實上,自滬港通開車以來,南下資金一直對漢能情有獨鍾,相信內地基金在推高股價方面功不可沒。

三、場外認股權安排:漢能週一宣佈,向獨立第三方新華聯控股,配售15億股新股籌55億元。今日市傳新華聯控股透過投行向對沖基金發行多批認購股權,最快一批行使期為3個月之後,導致股價極度波動。

四、沽空盤挾倉:有市場消息指,不少機構如加拿大對沖基金BHP International Markets早前巨額沽空漢能股票,惟在近日昇市下已陸續被迫大量補倉,進一步推升股價。

五、盈喜兼提非關聯收入:公司週二發盈喜,特別提及去年非關聯交易產生的下游業務收入取得重大突破,佔總收入逾35%。漢能一直為人詬病的,是其大部分收入來自母公司,且後者拖數情況嚴重。公司強調非關聯交易收入,或能紓緩投資者疑慮。

六、主席兩會提案:漢能董事局主席李河君亦為全國政協委員,其最近剛剛提交今年兩會提案,主題是《關於建立「綠碳銀行」,鼓勵新能源家庭用戶,活躍我國碳市場的建議》,也令漢能受市場青睞。

起底首富李河君的新能源生意 大概是支概念股

儘管普通公眾對李河君並不熟悉,但他也早就不是無名之輩。2014年的福布斯中國富豪榜上,李河君就以淨資產130億美元排名第五。但是李河君一直是頗具爭議的人物,有人說他"就是一大炮,騙錢!&# 34;,有人說他"滿嘴跑火車&# 34;,甚至在其任掌門的漢能控股集團,都有人站出來隔空大罵"李河君就是吹牛大王、畫餅高手。

但是,這一切都不妨礙李河君以股票市值踢走馬云,成為新晉中國首富。對於「首富」席位,李河君並不陌生。去年,李河君以870億元的身家首次登頂 「2014《新財富》500富人榜」,被稱為近年富人榜上最大的一匹「黑馬」。當時有報導稱,「近十年的低調潛行後,李河君持股97.57%的漢能控股集 團已成為中國最大的民營清潔能源提供商,業務橫跨水電、光伏、風電等領域。」

此前,李河君有過2次暴富經歷。時間上,基本上和他在新財富 500 富人榜上的表現吻合。其中有幾個值得注意的年份:2003 年、 2009 年和 2014 年。

2003 年是李河君第一輪暴富的開始。此前,他聲稱投入全部身家 206 億云南金安橋電站項目終於正式投入使用了。2012 年 8 月,該水電站四台機組全部並網發電,年發電量超過 130 億度。電量能夠滿足一個 3000 萬人口城市一年的居民生活用電。

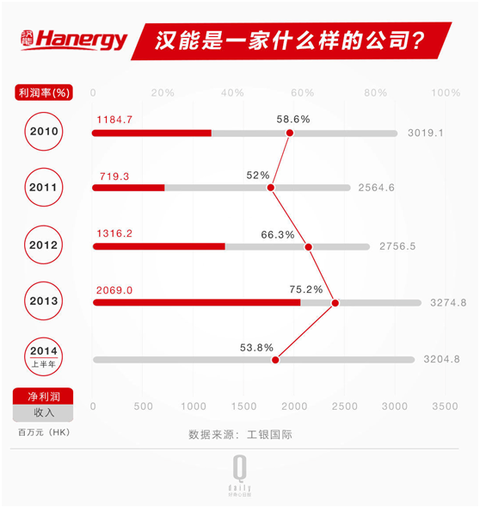

金融危機後,2009 年漢能控股收購鉑陽精工,進入太陽能光伏領域,並選擇了薄膜技術。這就是後來的香港上市公司漢能薄膜發電,漢能控股集團目前持股 73%。從利潤率來看,公司正處於高速增長的狀態。

然而,2009 年太陽能光伏產業被認為是十大產能過剩行業之一。而薄膜技術更是市場份額不到 1%,而且技術壁壘更高,成本下降曲線更緩慢,也是前景堪憂。

為什麼要進入產能過剩行業,還選擇一個相對落後的技術?抄底收購。之後幾年內,漢能先後收購了德國的 Solibro 、美國的 MiaSolé 以及 GlobalSolar Energy 。而這幾家都曾是業界知名公司。和之前耗時近十年建水電站一樣,這些只是又一輪鋪墊。

2014 年,李河君第二輪財富暴增開始。這一次,發揮作用的是一系列在二三線城市批下來的光伏發電項目以及太陽能電池製造廠。但這些研發性質更強的項目真的能賺錢嗎?由於清潔能源項目是政府鼓勵的,一方面容易拿到政府補貼,另外申請銀行貸款也相對輕鬆。這種情況在二、三城市操作起來也更加方便。至於項目實際進展如何?英國《金融時報》曾在去年探訪過漢能控股集團在成都附近的工廠:生產蕭條、設備落後。

經歷了兩次暴富後的李河君,他的財富主要來自哪裡?根據榜單介紹,他的財富主要包括其香港上市公司漢能薄膜發電持股的 800 億市值。榜單統計時間截止前的收盤股價、總股本、持股份額相乘,得到就是這部分財富。

除此之外,1600 億元還包括李河君旗下非上市部分水電、太陽能及其他產業。不難看出,他有一半身家都來自財務並不透明的母公司漢能控股集團,包括了水電、風電、節能減排三大產業以及一系列很有噱頭的項目和客戶。

聯手宜家推廣戶用太陽能供電系統。根據其官網信息,2013 年 7 月合作以來,該項目已經先後在荷蘭、英國、瑞士展開。其中,在瑞士每套系統 25 年的質保期內將產生 18000 瑞士法郎(折合 121.53 萬人民幣)的收益。

另外,在兩項汽車合作項目上,漢能更是只見名聲,不見數字。無論是為阿斯頓馬丁賽車提供太陽能芯片,減少車載設備的能耗,還是成為純電動車先鋒特斯拉的中國首家充電站供應商,宣傳中對合作分成收入隻字不提。

漢能做的是新能源生意。但到目前為止,我們看到的更多是寬泛的概念、技術、規模宏大的政府以及遠在國外的試驗項目。那漢能到底靠什麼掙錢?可能當年云南的特大型水電項目至今仍是漢能主要收入,漢能控股卻沒有公開財務數據可查。此外,英國《金融時報》看到的文件顯示,自2010年以來,漢能薄膜幾乎全部148億港元(合19億美元)營收都來自向母公司漢能集團銷售設備。目前,漢能集團控制著漢能薄膜73%的股份。

註:本文由富途證券蒐集整理而成,僅供投資者參考,不構成任何的投資建議和決策。

Next Page