就在央行接連降準降息,地方債置換確定引入定向發行方式,並被納入抵押品範圍後,今年萬億地方債置換工作昨日正式開閘。

5月12日,江蘇省以特急的形式公布了江蘇省政府一般債券發行信息文件(下稱“文件”),半個多月前暫緩的今年首批一般債券發行工作重啟。根據文件,2015年首批一般債券發行總額為522億元,規模較原計劃於4月23日發行的648億置換債券有所“縮水”,其中3年、5年、7年和10年期的債券發行額分別為104.4億、156.6億、156.6億和104.4億元。四期債券公開招標時間定在5月18日,21日發行結束。

作為今年首個發債的地方政府,江蘇拉開了今年總計1.6萬億元地方債發行的序幕,其首批債券的定價水平及發行方式,對後續發行的地方政府債券而言,具有重要的參考意義。

一位資深評級人士告訴《第一財經日報》記者,江蘇發債之後,今年的地方債發行會明顯提速,“目前地方正非常積極地組織承銷團和評級機構。”

債務置換首單“縮水”?

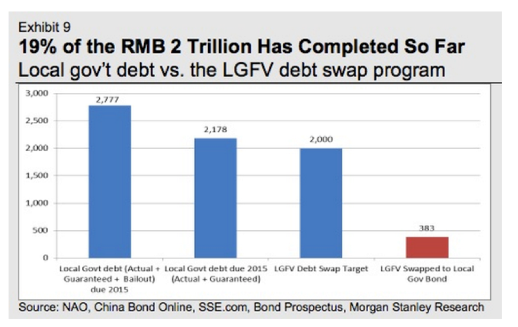

今年地方政府的新增債券和置換債券總計1.6萬億元。其中,6000億元為新增債券,1萬億元為財政部給地方下達的置換存量債務的政府債券(下稱“置換債券”),兩種債券都分為一般債券和專項債券。

一般債券和專項債券的區別在於,前者針對沒有收益的公益性項目,最終由一般公共預算收入還本付息,後者針對有一定收益的公益性項目,最終由項目對應的政府性基金或專項收入還本付息。

江蘇省一位財政人士告訴《第一財經日報》記者,江蘇獲得最高額度的置換債券為810億元,其中一般債券648億元,專項債券162億元。

在此次江蘇省公開發行的522億元一般債券中,置換一般債券308億元,新增一般債券214億元,低於此前計劃的發債額度。

江蘇曾計劃4月23日公開發行首批置換一般債券648億元,而如今這個數字改成了308億元,相差的340億元置換一般債券去哪了?

一位省級財政廳國庫人士認為,“消失”的340億元置換一般債券很可能采取了定向承銷的方式發行,沒有納入此次公開承銷。

上述江蘇財政人士告訴本報記者,原計劃於4月23日發行的首批置換一般債券,因發債總額劇增,需要相關部門協調發債工作而被叫停。

在江蘇發債暫停期間,央行降息0.25個百分點,間接降低了地方發債的成本。近日,一份三部委文件在金融圈廣泛轉發,具體內容為,財政部、央行和銀監會聯合發布《關於2015年采用定向承銷方式發行地方政府債券有關事宜的通知》(下稱“通知”),明確地方政府置換債券發行引入定向承銷方式,解決了債券投資機構因利率低而認購意願不足的問題。另外,地方政府債券還被允許納入國庫現金管理、央行部分工具和商業銀行質押貸款的抵(質)押品範圍,從而解決地方債流動性差問題。

昨天,地方財政系統人士向本報記者證實了上述文件的真實性。

置換債券定向發行的對象主要是置換地方存量債務中銀行貸款部分。江蘇340億元的置換一般債券若采用定向發行,約占置換一般債券總規模的53%。

中金公司分析稱,鑒於地方政府貸款的債務形式是大頭,估計最終有6000億~7000億元的置換額度可能用定向發行,3000億~4000億元采用公開發行。

不過,一位資深評級人士告訴《第一財經日報》記者,江蘇648億元置換一般債券未一次性發完也存在分期發行的可能,這樣做的好處是可以平滑利率。比如由於發行時間不同,去年山東發債利率低於同期國債收益率,深圳發債利率高於同期國債收益率,但是就絕對值來看,深圳的發債利率卻低於山東發債的利率。

利率投標上浮15%

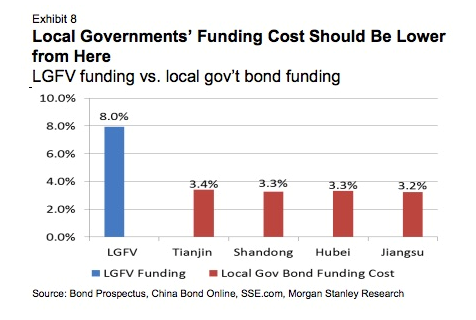

地方政府債券發行利率低是金融機構購買意願低的原因之一。

江蘇此次債券的承銷商發行利率投標標位區間,為招標日前5個工作日中,待償期為同一年限的國債收益率算術平均值與該平均值上浮15%之間。

根據中國債券信息網公布的5月13日銀行間固定利率國債到期收益率曲線,5年期的國債收益率約為3.06%。若以此作為國債收益率平均值,那江蘇5年期的承銷商發行利率投標標位約為3.06%~3.52%。

“這符合市場預期。”申銀萬國研究所債券部估計,從承銷商的角度來看,在完全市場化的情況下,10年期地方政府性債券相對於國債的合理利差水平在50~60BP之間。

其實,15%的上浮比例與去年相同,但是今年財政部不允許地方債發行利率低於同期限國債收益率,故取消了下浮比例。去年部分試點地方債自發自還的地區,發行利率低於同期國債收益率引起不小爭議。

去年,作為自發自還試點地區之一的江蘇省,發行了174億元地方政府債券,最終債券發行利率與招標前5個工作日相同待償期的國債收益率基本持平。

“今年江蘇也希望如此。”上述江蘇財政人士說道。

上述省級財政廳國庫人士曾對本報記者表示,地方債最終發行利率還是要根據發行窗口期間資金面情況、承銷商購買意願等市場化因素來確定,地方雖然希望債券發行利率低些,但還是會尊重市場。

經此次江蘇發債評級機構中債資信評估有限責任公司(下稱“中債資信”)綜合評定,2015年首批江蘇省政府一般債券信用級別為最高信用級別AAA。AAA級表明,此次一般債券償債能力極強,基本不受不利經濟環境的影響,違約風險極低。

中債資信認為,本批債券收入和本息償還資金均納入江蘇省一般公共預算。發行規模占2014年江蘇全省一般公共預算收入的比重為7.22%,占2014年全省綜合財力的比重為3.46%,一般公共預算收入和綜合財力對本批債券償還的保障程度很高。

萬億地方債發行提速

在中央部門對地方發債協調工作結束後,江蘇首批地方政府債券即將發行,這意味著其他地方發債也將提速。

《第一財經日報》記者了解到,目前安徽、天津、貴州、寧夏、浙江、湖北、四川、山西、內蒙古、吉林、廣東、海南等十余省份正著手組建債券承銷團,並招標信用評級機構。上述省級財政廳國庫人士告訴本報記者,當地積極準備發債工作,自己經常加班到深夜。

4月底,財政部發文督促地方政府加快債券發行。而5月初印發的三部委“通知”強調,各地針對2015年第一批置換債券額度的定向承銷工作,應當於2015年8月31日前完成。

機構普遍預計今年地方債發行將集中在二三季度,而這也是今年償債高峰期。根據審計署數據,截至2013年6月份的地方政府負有償還責任的債務中,今年到期金額約為1.86萬億元。

據財政部測算,此次1萬億元的置換債券將讓地方政府減輕利息負擔400億~500億元。

財政部部長樓繼偉在博鰲論壇期間表示,財政部正在跟全國人大進行溝通,可能會根據地方此次發債情況,準備進一步的替換。

上述評級人士告訴本報記者,目前地方非常積極地組織承銷團和評級機構。另外隨著今年地方融資平臺舉債受限,舉債額度明顯下降,地方政府必然加快發債,解決融資難題。