- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

財說個股深度剖析——阿里2014年二季度財報360度全解析 財說

來源: http://xueqiu.com/9041141730/31154569今日,最大的新聞莫過於$阿里巴巴(BABA)$ 2014年第二季度財報全面披露,靚麗的財報業績可謂亮瞎無數投資者的雙眼。不過任何事情都要透過現象看本質,財說為您做360度全解讀,分析數據背後的投資邏輯,還有不得不看的風險提示哦!($京東(JD)$ 、$當當網(DANG)$ 、$唯品會(VIPS)$ 、$聚美優品(JMEI)$ 、$汽車之家(ATHM)$ )

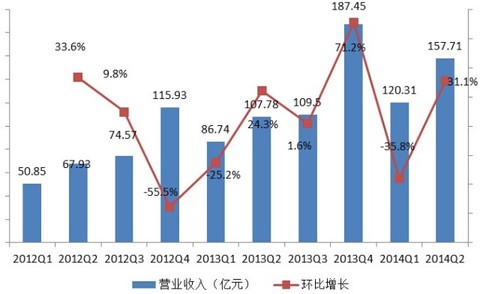

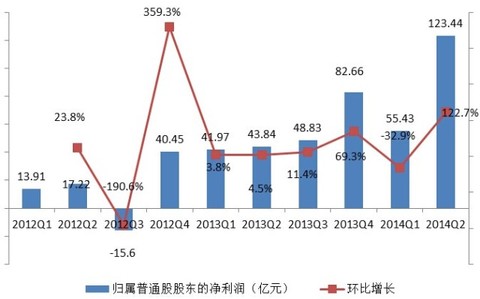

首先我們來看兩組 阿里巴巴靚麗的核心財報數據吧!

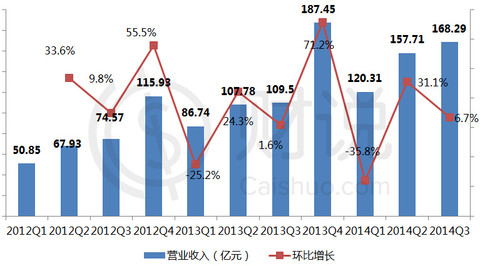

核心數據1:2014年Q2營業收入157.1億元人民幣,同比增長46.3%,環比增長31.1%

核心數據2:2014年Q2歸屬普通股股東的凈利潤為123.44億元,同比增長181.6%,環比增長122.7%。

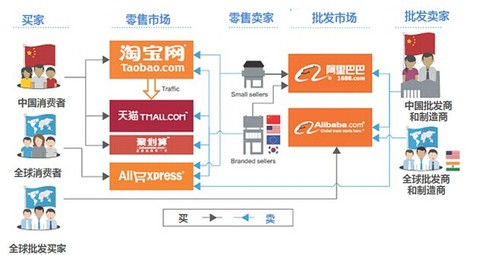

也許看到這里您還是暈暈的,對各種財務數據不夠敏感。沒關系,在看財報之前了解公司商業模式是必做功課,因此先來看下阿里帝國構造的龐大的阿里生態系統吧!

相信你看了上圖一定興奮不已,傳說中那個很掙錢的支付寶也要上市了,還有聽說阿里金融很牛X,這麽多資產要去美國上市一定很值錢。且慢,可別有此誤區,阿里上市的資產並不包括支付寶、余額寶等阿里金融旗下業務,就連同銀泰、複星、富春、順豐等集團成立的“菜鳥網絡”物流公司也不包括在列,上市資產的核心業務如下圖:

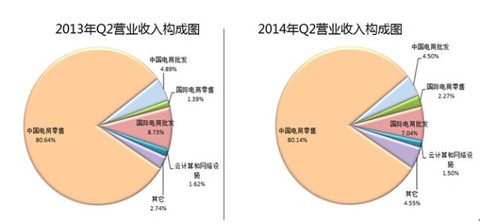

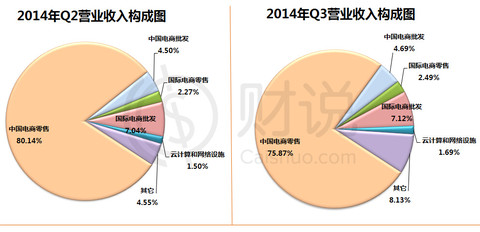

對阿里上市資產有了概念後我們就可以去看阿里的營收構成圖了

營收構成圖里各項名稱所對應的資產分別為:

從以上兩個季度的營收構成圖可以看到中國電商零售業務占比最大,超八成。也就是阿里上市的核心資產是淘寶+天貓。不過我們也應看到今年二季度國際電商零售業(也就是AliExpress)占比大幅提升,從1.39%提升至2.27%。其他業務收入占比也在不斷擴大中。

對主要財報數據有了解後,財說就帶您細細梳理下財報數據背後的投資邏輯。

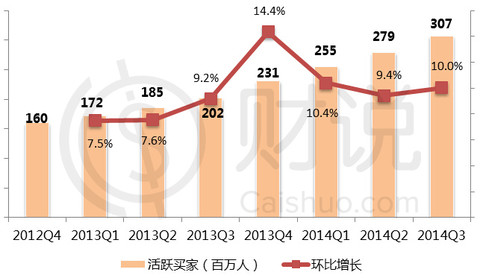

亮點1:活躍買家達2.79億,占網購總人數九成以上

對互聯網企業用戶數永遠是發展之根本,所以首先來看看阿里的活躍買家數。2014年第二季度,阿里巴巴集團的總活躍買家數達到了2.79億,同比增加50.8%,環比增長9.4%,用戶數同比增長達到了2012年以來的歷史最高水平。而中國網購總人數也才3.02億(CNNIC去年年底數據),也就是說,阿里巴巴“中國零售平臺(淘寶、天貓和聚劃算)”的用戶數就站到了整個中國網購人群的九成以上。

未來用戶數仍能快速增長的原因:

1.淘寶近年來一直實行用戶和渠道下沈戰略。2014年7月10日,阿里巴巴集團已宣布全面啟動渠道下沈戰略,集團旗下淘寶、天貓電器城、聚劃算借助菜鳥物流標準化服務、手機淘寶二維碼掃碼購等,將大家電送貨入戶服務率先在全國2600多個縣市展開。

2.UC瀏覽器的數億用戶將成為阿里用戶。使用UC手機瀏覽器的用戶有兩大目的:閱讀信息和購物,這使得較其他收購而言,UC的用戶能更直接的轉化為阿里用戶。

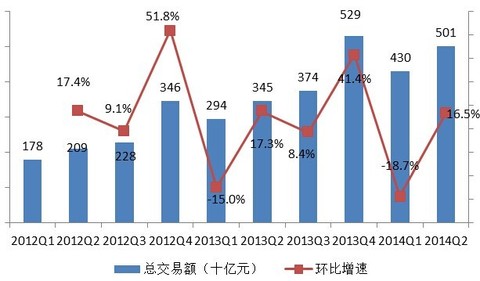

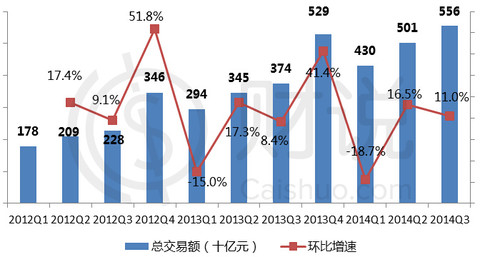

亮點2:總交易額同比增長45.1%,預計今年將超2萬億元

阿里作為一家平臺型的電商,交易額的增長數直接影響著阿里未來的業績增長。2014年Q2阿里的交易額數據同樣亮眼,總交易額(GMV)同比增加45.1%,達到了5010億人民幣,加上一季度交易數據,阿里今年上半年的總交易額已經達到 9310億人民幣,距離 10000億僅有一步之遙。而2012年全年,阿里巴巴集團平臺總交易額剛剛突破萬億,從上圖可以看到阿里所處的電商行業明顯有淡季旺季之分,通常Q3與Q4的業績會大幅度超過上半年。所以,預計今年阿里電商這塊交易額超過2萬億幾無懸念。

亮點3:B2C增速遠超C2C,天貓將逐步成未來增長驅動力

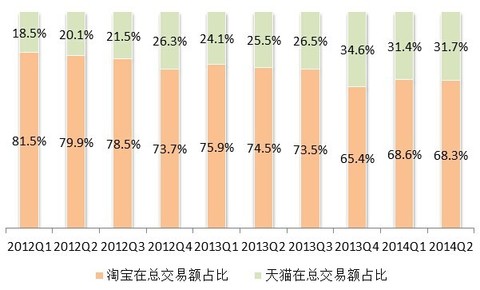

2014年Q2天貓平臺收入增長80.7%達1590億元,淘寶平臺增長33.1%達3420億元。不止在營收方面,交易額方面,天貓增速也遠超淘寶,天貓在總交易額中的占比不斷增長,截止2014年Q2已達31.7% 。總之,天貓增速迅猛,在未來具有更大發展潛力。這一判斷也得到了艾瑞第三方數據的支持。

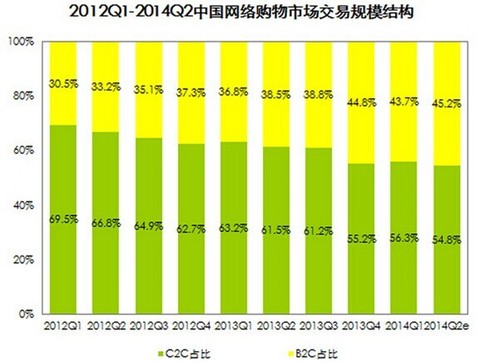

B2C交易規模占比不斷擴大:2014Q2 B2C市場交易規模為2845.0億元,占比為45.2%,較2013年同期提高了6.7個百分點,C2C的占比逐漸縮小;從增速來看,2014Q2期間B2C網絡購物市場同比增長73.1%,遠超C2C市場30.9%的增速。

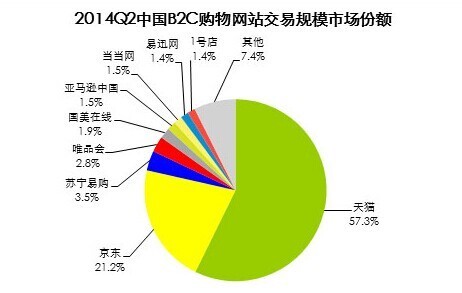

而在B2C市場中,2014年Q2天貓繼續保持近六成的市場份額占比,京東占比達21.2%。

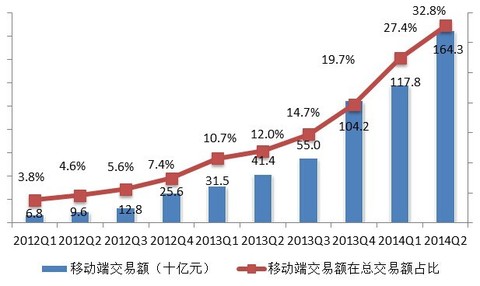

亮點4:移動端業務增長迅猛,或成IPO主要賣點

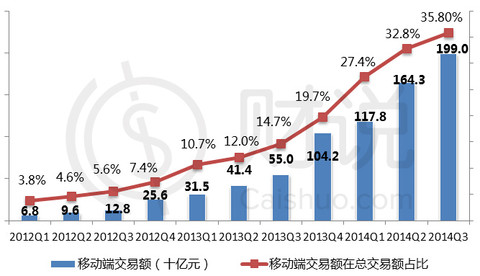

2014年二季度阿里移動端的月活躍用戶數上升至1.88億,在三個月內就增加了2500萬月活躍用戶。用戶的增長使得阿里的移動端數據異常亮眼,二季度移動端交易額1643億元,同比增長296.9%,環比增長39.5%。移動電商交易額所占比重達32.8%,較去年同期提高了20.8個百分點,比上季度提高了5.4個百分點,移動端交易額占比將不斷提升。

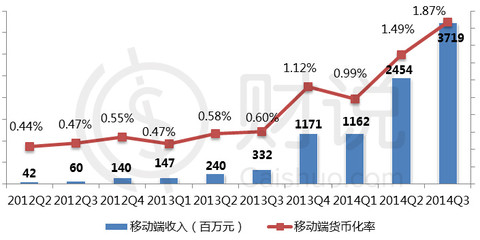

移動端收入及變現能力大幅提升:2014年Q2阿里巴巴移動端收入達2454億元,同比增長922.5%,環比增長111.2%。其增長勢頭猛烈,雖然目前變現能力(移動端收入/移動端交易額)仍較低,不到1.5%,但已較前幾季度大幅提升。

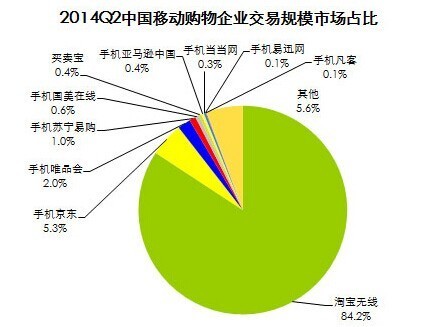

在交易額市場競爭格局方面,2014Q2淘寶無線繼續盤踞第一,占比達84.2%,領先優勢明顯,手機京東位列第二,占比為5.3%,手機唯品會排名第三,占比2.0%

風險提示:

1.移動端變現能力仍有待考察

2014年Q2阿里收入153.71億元,總交易額約5010億元,考慮到C2C和B2C業務已經是阿里的主要收入,可以簡單的理解為阿里PC端的變現率(收入/總交易額)為3.15%,當然實際比率應高於此,而2014年Q2移動端的變現率(移動端收入/移動端交易額)僅為1.49%,上季度甚至僅為0.99%。之所以會出現如此差距是因為阿里更多依賴廣告流量模式,而移動端,屏幕小,不可能掛廣告位,不允許那麽多競價排名,會顯著影響用戶體驗,所以移動端阿里的變現能力仍有待提高。

2.各細分領域的垂直電商正在蠶食淘寶天貓份額

兩三年前,淘寶天貓幾乎看不到競爭對手,無論是從整體上,還是垂直品類,真的是打著望遠鏡都看不到對手。而2014年Q2的市場競爭格局可以看到,就是淘寶天貓60%,唯品會、京東、當當40%。服飾品類曾是阿里最強勢的品類,現在已經被洞穿。圖書早已是當當的天下,3C通訊被京東的拿下,家電被京東蘇寧國美瓜分,汽車市場被汽車之家“掌控”。商超里面有1號店;化妝品,聚美優品異軍突起;酒仙網在酒類里面一枝獨秀。

3.電商2.0“去中心化”模式下阿里能否突破現有收入模式?

阿里旗下的淘寶、天貓是典型的電商1.0版本,采取的是聚合模式,其核心是聚合海量用戶,再賣流量用戶給商戶的廣告模式。流量用戶越來越稀缺,自然價格越來越貴,所以收入盆滿缽滿的快速增長。不過隨著微信的發展,電商2.0版本“去中心化”模式(把用戶交給賣家商戶自己管理,只收取傭金、支付費率以及其它服務費)正在迅猛發展,大量的淘寶天貓商戶開始湧向微信建立自己的公眾賬號,有更多的個人通過自己的微信賬號銷售商品,微信公眾賬號平臺上今後可能出現單一商戶突破過億的商戶。

但是去中心化模式阿里卻屢屢失敗——從2012年12月的微淘到來往,現在正重點推O2O,並把去中心化平臺的重點放在了支付寶上面。阿里現有的收入模式能否維持下去還存在疑問。

(原創不易,好文難求,若需轉載,盡請註明出處,歡迎轉發!)

財說往期個股深度剖析文章:

財說個股深度剖析——汽車之家月漲幅超60%的背後邏輯

http://xueqiu.com/9041141730/31101547

財說君個股深度剖析——聚美優品

http://xueqiu.com/9041141730/30675091

財說君個股深度剖析——美國版的“大眾點評”Yelp

http://xueqiu.com/9041141730/30674917

財說君個股深度剖析——搜房網,Sou Fun So Good

http://xueqiu.com/9041141730/30792627

財說君個股深度剖析——單月暴漲63%的康迪車業

http://xueqiu.com/9041141730/30672931

財說君個股深度剖析——天鴿互動(既從優又從良的言情勵誌劇)

http://xueqiu.com/9041141730/30672764

財說君個股深度剖析——博納的春天不是胡生一夢

http://xueqiu.com/9041141730/30630671

PermaLink: https://articles.zkiz.com/?id=110001

【深度】阿里三季財報360度全解讀,業績亮瞎雙眼! 財說

來源: http://xueqiu.com/9041141730/32770487昨日盤前$阿里巴巴(BABA)$IPO後首份財報終於閃亮登場,雖然利潤率等出現小幅下滑,但財報亮點多多,更重要的是投資者看多情緒高漲,發布財報後當日股價大漲4.27%收報106.7美元,目前市值已達2614億美元,超過零售巨頭$沃爾瑪(WMT)$ 、中移動、中石油,成為市值最高的中概股。下面財說就為您全方面解讀這份業績靚麗的財報。

亮點一:活躍買家數同比大增52%至3.07億人

2014年三季度,阿里巴巴活躍買家數達到了3.07億,同比增加52%,環比增長10%,而截至2014年6月底中國網購用戶也才3.31億。

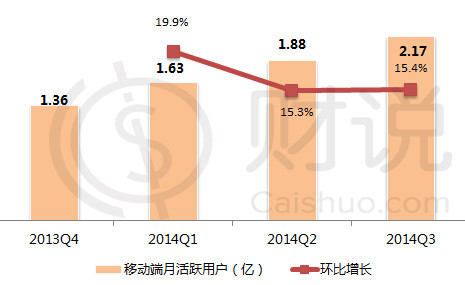

亮點二:移動端成效顯著——移動端收入同比增長超10倍,貨幣化率增至1.87%

2014年三季度阿里移動端月活躍用戶數為2.17億,同比增長138.5%,環比增長15.4%,而截至2014年6月底中國手機端網購用戶僅為2.0499億。

受此驅動,本季阿里巴巴集團移動端交易額達到1990.54億元,同比增長263%。人均季度消費從去年同期的602元增至本季度的917元,仍有一倍以上的增長空間。更重要的是移動端交易額在總交易額的占比從上季度的32.8%增長至本季度的35.8%。

另據易觀最新數據統計2014年Q3中國移動網購總的交易規模為2103.2億元,手機天貓+淘寶所占市場份額高達83.6%,手機京東占比為8%,手機唯品會占比為1.4%。

三季度移動端的收入達到37.19億元,同比增長超過10倍,在收入中的占比也從去年同期的3.8%增至當季的29.1%。之前備受關註的移動換貨幣化率這一指標在本季度也得到進一步改善,從上季度的1.49%增長至本季度的1.87%,開始接近阿里中國零售平臺貨幣化率的整體水平2.3%。

可以說,阿里巴巴在PC 的廣告+傭金盈利模式已經在移動端成功複制,未來隨著移動端流量的持續提升,貨幣化率有望與PC 端趨同。

亮點三:總交易額同比增長49%,其中天貓增速驚人達78%

2014年Q3阿里總交易額(GMV)同比增加49%,環比增長11%,達到了5560億人民幣,阿里今年前三季度總交易額已經達1.487萬億元。本季度天貓總交易額增長幅度驚人同比達78%,淘寶的交易量則僅同比增長了38%。總交易額出現如此增速主要依賴於新增品類的快速增長,包括日用品、汽車以及嬰兒用品。預計天貓會是阿里巴巴長久穩定增長的重要引擎。

這些數字遠遠甩開競爭對手京東——今年上半年京東交易額合計約為1070億元。另據艾瑞統計去年全年中國網絡購物市場交易規模為1.89萬億元,並預計今年該數據將為2.76萬億元。

亮點四:三季度營收勁增五成達168.29億元

受益於以上因素的推動2014年Q3營業收入168.29億元人民幣,同比增長53.7%,環比增長6.7%

亮點五:全球雙十一吹響國際化擴張號角聲,國際零售業務同比增速近100%

國際電商零售業務表現搶眼,同比增速接近100%。該業務主要有兩個購物平臺:一是覆蓋海外華人地區的淘寶海外(註在香港、臺灣、新加坡和馬來西亞為主的東南亞以及美國、加拿大地區),二是速賣通(專註俄羅斯、巴西等新興市場,已覆蓋220個國家地區)。目前,淘寶海外在中國香港電商類平臺位居首位,在臺灣地區排到第三。而速賣通已經成為全球最大的跨境在線交易平臺,是俄羅斯最大的購物網站,在巴西也是名列前茅。

在即將到來的雙十一中,天貓國際、淘寶海外、速賣通等業務模塊將首次參與,全球化的雙十一盛宴將吹響阿里巴巴國際化擴張的號角聲。預計在俄羅斯、巴西等新興市場有望率先看到阿里在線廣告交易平臺盈利模式的成功複制。

亮點六:非電商業務發展迅猛,營業收入已達16.53億元

從下圖可以看到中國電商零售業務占比進一步下降,由上季度的80%左右下降至這個季度的75.87%。其中天貓同比增長77.8%至1760億元,淘寶同比增長38.2%至3800億元。

而非電商業務(其他業務和雲計算業務)在總收入占比顯著提升,本季度非電商業務營收為16.53億元,而上季度不足10億元。這意味著阿里進行了大把投資的非電商業務也開始展現出強力的現金增勢。另外阿里自己主導的非電商業務也在發力,比如一直在拓展客戶的雲計算以及近日重出江湖的操作系統Yun OS.

風險提示:

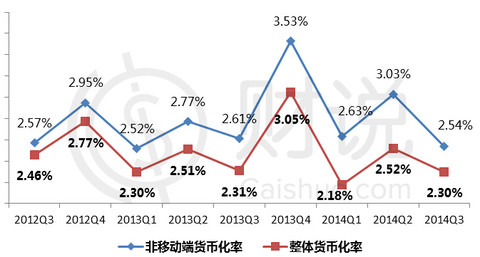

1.整體貨幣化率創10個季度倒數第二低,僅為2.3%

不得不說雖然移動端貨幣化率表現亮眼,但整體貨幣化率和非移動端貨幣化率卻顯現下滑態勢,本季度整體貨幣化率僅為2.30%,系10個季度以來倒數第二低。其中最高一季系2013年第四季度,數值為3.05%。這在很大程度上是因為淘寶平臺的總商品交易額(GMV)增長0強勁,而淘寶平臺是一個自由市場,其商業化變現力度相對要低一些。

(註:圖中數據為阿里中國零售電商平臺數據)

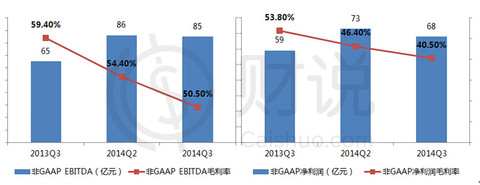

2.利潤率由上季度的46.4%下滑至本季度的40.5%

為了扣除員工期權激勵和無形資產攤銷等方面的影響,我們特選取了非GAAP EBITDA和非GAAP凈利潤這兩個指標,以更好的反映公司的運營情況,不過由於阿里新收購的UC和高德地圖較低的利潤率、進行新的投資(如阿里雲OS、LBS、數字娛樂等)以及電商領域不斷升級的市場競爭使得利潤率不斷下滑,利潤率由上季度的46.4%下降至本季度的40.5%。

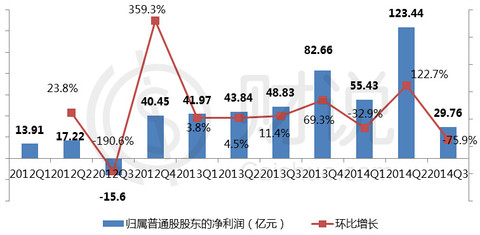

3.30億元激勵員工導致凈利潤環比下降75.9%

此次財報中最受人關註的數據莫過於阿里的員工激勵計劃,在截至9月30日前的三個月內,阿里支出30.10億元用於對員工進行激勵。利潤已經扣除了這部分成本。該項費用占到阿里當季總收入的17.9%,同比增248.4%。預計將會有上萬名阿里巴巴集團員工(包括螞蟻金融員工)從這項激勵中獲益。上述激勵主要以發放受限制股份的形式普惠諸多員工(包括螞蟻金融員工),限制期在4-6年左右。

受此影響,2014年Q3歸屬普通股股東的凈利潤為29.76億元,同比下降39.1%,環比下降75.9%。

需要註意的是,這並非是一次性的激勵行為,而僅僅是阿里巴巴集團長期激勵計劃中的一部分。鑒於阿里巴巴集團對員工的激勵是持續性行為,以往和未來所進行激勵計劃的成本也將會在後續財報中得到體現。

財說往期阿里系列精華文章:

阿里二季度財報360度全解析

http://xueqiu.com/9041141730/31154569

阿里帝國怎麽掙錢,你知道嗎?

http://xueqiu.com/9041141730/31266483

財說圖說系列——阿里IPO只是挑戰的開始

http://xueqiu.com/9041141730/31621989

【幹貨】阿里IPO上市首日全解讀

http://xueqiu.com/9041141730/31686330

閱讀財說更多精華文章歡迎一下目錄鏈接:

http://xueqiu.com/9041141730/32370964

主題投資、新股解讀、熱門個股剖析、投資知識補習等等一網打盡,為您開啟海外投資之路@今日話題

上財說,給您一張財富綠卡,讓您暢享財務自由!

PermaLink: https://articles.zkiz.com/?id=117859

趙苑3期享南區180度全海景

1 : GS(14)@2019-03-11 04:32:29https://www.mpfinance.com/fin/da ... 0130&issue=20190311

【明報專訊】薄扶林域多利道是港島南傳統豪宅區,卓能(0131)趙苑3期早於2007年至2011年間落成,但屋苑擁有的王牌賣點,是大部分單位均享全無遮擋的南丫島海景,風和日麗時更令人心曠神怡。趙苑3期大部分單位目前正放租,發展商去年曾以招標形式放售整個項目,惟因未到價而未有售出;今次介紹的屋苑交吉單位,正屬趙苑3期的「樓王」戶型。

明報記者 林可為

攝影 劉焌陶

位於域多利道216號的趙苑3期,由兩幢低密度大廈組成(住宅單位分佈於地下至3樓),落成至今約8至12年。一如卓能其他樓盤,趙苑3期由集團主席趙世曾親自設計,沿用圓形玻璃窗「招牌」設計,是物業最大標記。趙苑3期共有41伙,單位實用面積介乎586至2555方呎, 戶型涵蓋開放式至5房間隔。

趙世曾設計 半圓玻璃窗成特色

今次介紹的第2座2樓E室,實用面積1971方呎,3房1套連工人房間隔,屬屋苑「樓王」,內籠間隔方正;賣點是單位大部分角落均擁有180度南區全海景,如身處單位中央的大廳和露台,可觀賞南丫島、西博寮海峽全景,左方望大口環、數碼港一帶翠綠山景,右方望大嶼山的連綿群山,視野遼闊,景觀層次豐富。

單位3間房分佈於大廳兩側,主人套房、另一客房和客廁,位處大廳右側;當中主人套房設置落地玻璃窗,與大廳享有相同的南丫島全海景,套房浴室屬「五件頭」格局,內設坐廁、浴缸、淋浴企缸及雙臉盆,惟由於物業已落成一段時間,加上一直有租客租住,所以與坊間最新落成的豪宅相比,浴室配套和格局均顯得相當平實。

套房浴室屬「五件頭」格局

另外一間客房、廚房及工人房位於大廳左側;廚房基本配套設施、家電如煮食爐、焗爐、雪櫃和微波爐等主要採用TGC、惠而浦等品牌。

發展商去年以全幢招標形式推出趙苑3期全數41個單位(部分單位連租約),但因未到價而收回。屋苑大部分單位均已租出,平均實用呎租約44至45元;以上述現正交吉的2座2樓E室而言,月租叫價8.8萬元,實用呎租叫價約45元。據了解,有關月租已包括管理費和差餉等開支,租客亦有權使用一個車位,惟月租5萬元以下的細單位,租金不包括車位。

[睇樓速遞]

PermaLink: https://articles.zkiz.com/?id=352281

Next Page