- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

光伏海外債的秘密:海外機構放棄賽維

http://www.21cbh.com/HTML/2012-6-28/2MNDE3XzQ2MjE2Mw.html中概光伏企業的海外債券目前呈現少至4成多至6成的跌幅。

記者獲悉,多家海外對沖基金、投資機構和個人投資者都對中概光伏企業發行的海外債券產生興趣,扎堆調研企業。

香港一家海外對沖基金董事經理6月25日透露,他們曾經對賽維進行了深入調研,認為其債券有投資價值,但最後,他們還是放棄了賽維而選擇了尚德。

尚德和賽維都有一定規模的海外債券發行,並都將在2013年到期。而海外機構在選擇投資對象時,除了考慮企業自身的盈利能力外,該企業所在地政府的財力和態度也成為重要指標。

賽維基本面

賽 維2010年12月10日將本金總值3億美元、票面利率4.75%、2013年到期的可轉換高級票據轉換為本金總值3億美元、票面利率4.75%、 2013年到期的可轉換高級票據和現金對價(60至85美元)兩部分,即「交換對價」由「新債券」和「現金對價」兩部分組成。而這價值100美元的債券目 前的市場價格已經跌至36.534美元。

另外,賽維2011年2月28日在海外發行的12億元的3年期合成型人民幣債券(人民幣計價、美元結算),6月上旬市場價格也已經跌至280元人民幣,折合收益率也高達21%。

如此高的收益率也吸引了眾多投資者的關注。多位海外投資機構、對沖基金和個人投資者都對購買賽維海外債券表示興趣。「只要賽維不破產,那麼其海外債券的收益就很可觀。」一位香港投資機構董事總經理6月向記者表示。

「從財務上,賽維已經破產了。」但上述投資機構人士告訴記者。

賽維在6月26日晚間發佈的2012年第一季度季報顯示,賽維目前現金與現金等值物為1.357億美元,短期已抵押銀行存款為6.033億美元,短期債務負擔沉重。

賽維第一季度淨銷售額2.001億美元,歸屬於公司股東淨虧損額達1.852億美元。但賽維2011年年報顯示,公司負債總額共計60億美元,負債率達87.7%。

「目前賽維的營收,連償還利息都不夠,要還清所有債務很難。」上述投資界人士分析說。

賽維公關部廖淑豔告訴記者,M2產能已經佔到賽維電池片總產能70%-80%。一位光伏業內分析師告訴記者,目前代表光伏發展方向的高效電池方面,賽維的M2系列產品性能也並不領先。

「目前政府對賽維的支持是我們考察的關鍵。」上述投資界人士表示。

而對於業內最關心的「新余市專門處理賽維債務的委員會」,新余市高新開發區光電產業園副主任彭炎向本報記者回應稱:「政府一直都有專門針對賽維事務的做協調的領導小組。目前的情況開看,供應商還是比較穩定的。」彭炎主動提到了上游供應商對賽維造成的影響。

彭炎進一步透露說,該領導小組的職能事實上很大,不僅對於債務,對賽維在項目省報和廠房建設等都直接幫扶。他告訴記者,新余市對於賽維這樣的重點企業,市領導都直接入駐,他本人就從2005年開始駐點賽維,對其非常瞭解。

「我昨天剛去看了賽維的倉庫,目前高效電池片的銷量非常好,庫存為零。」對於賽維,彭炎瞭如指掌。他還透露,不僅市領導直接掛帥,包括村委會和派出所,都有專門的人員對企業幫助。」

而談到具體的措施,彭炎一連用了幾個「有信心」來強調,「現在光伏行業這樣的情況,如果不是政府的支持,不僅僅是賽維,所有光伏行業的大企業都會關門。」彭炎還談到今年5月江西省對賽維的20億元撥款一事,「能拿出20億元來幫助一個企業,在內陸城市裡面幾乎是沒有的。」

而 一位接近賽維的業內人士透露,國開行對賽維20億美元的貸款,實則是為賽維周轉其在商業銀行的貸款所用。賽維有多筆與商業銀行為期一年的貸款,約定在每年 年初償還,償還後商業銀行再給出一筆新的貸款。今年年初,賽維無法支付去年的貸款,故國開行拿出20億元讓賽維償還商業銀行貸款,待其新的貸款發放後再還 給國開行。目前這20億元應該已經償還。

今年年初,新余市依託賽維成立了新餘光伏交易市場,市場中大部分企業都為賽維生產配套設施,彭炎表示該市場上半年交易額的統計數字是30億元,全年預計將達到80億元。

上述香港投資機構人士表示,當地政府對賽維的期望很高是情理之中。「賽維很大一部分的銀行貸款都是以江西財政為擔保,一旦賽維破產,所有股權投資

歸零後,債權人就將進駐賽維,而江西財政也將被調查是否可以支付賽維債務。顯然不可能走到這一步。」

另 外,上述投資機構人士還認為,目前依靠地方財政擔保換取貸款的現象在很多行業出現,至今沒有一家出過問題,一旦這個口子打開,會導致商業銀行對於政府財政 擔保失去信心,收緊相關貸款,導致大批企業走向破產,這是政府無法承擔的。中概光伏企業曾經是代表「新中國製造」的名片,為了維護「中國製造」形象,政府 也一定會出手相救。

截至目前,就記者瞭解到的信息,多家海外機構在經過調研後都已經放棄了對賽維海外債券的購買計劃。而其理由都是「風險太大」。

「一旦破產,按照破產清算程序,其海外債券處理順序排在國內債務之後。」上述投資者對記者表示。

尚德期待下半年逆轉

「最後我們考慮購買尚德的海外債券。」上述香港投資機構人士告訴記者。

光伏海外債的秘密:海外機構放棄賽維

尚德在2008年3月發行5.75億美元可轉債也將在2013年第一季度到期,而該債券6月26日的價格也只有66美元。「我認為之所以該債券價格下跌,是因為尚德要償還這筆債券也有一定風險。」上述投資機構人士表示。

尚德2012年一季報顯示,尚德的總資產為43.79億美元,總負債為35.75億美元,資產負債率82%。第一季度尚德銷售收入4.1億美元。

而據一位業內人士透露,尚德目前的全部負債為130億人民幣。其中短期債務15億美金,長期債務1.3億美金,6億美金可轉債。可轉債中除了上述一筆5.75億美金的2013年到期債務以外,還有一筆5000萬美金的可轉債在2016年到期。可轉債全部在海外發行。

弘 亞世代分析師張虹告訴記者,7月份起,日本將實施新的光伏政策,日本政府將為光伏發電提供每千瓦時42日元的補貼,該補貼量是德國的2倍,中國的3倍。日 本市場今年的總裝機量也有望翻番 。而尚德是目前在日本市場份額最大的國內企業,其在日本的總銷量排在京瓷、三洋和夏普三家日本本土企業之後名列第四。故下半年尚德在日本業績有望有所突 破。

而上述光伏業內人士也告訴記者,第一季度尚德的開工率在50%左右,在今年末日本市場恢復後,可望恢復到100%。而在美國,1-5月份的中國海關官方數據顯示,總出口量上天合光能排名第一,阿特斯和尚德分列二、三位。

「但真正讓我有信心的是無錫市政府的財力。」上述投資界人士告訴記者。目前尚德的債務總額只有無錫GDP的2%。

公司債的新篇章

| ||||||

交易所債市打破樊籬,取消管制,可能帶來固定收益市場的大發展◎ 本刊記者 王申璐?鄭斐?楊娜 文公司債試點五年,有望撥雲見日。2013年春節前夕,中國證監會向滬深交易所和券商發佈的《公司債券發行管理暫行辦法》(討論稿) (下稱《暫行辦法》 )完成意見徵求。交易所債市興起在即。 按照《暫行辦法》 ,證監會將發行債券的主體從上市公司正式擴展到非上市公司,公司債的發行方式亦從公開發行擴展到非公開發行。這是交易所市場推出中小企業私募債後的又一大進步。 根據《暫行辦法》 ,公司債的發行方式有新的突破,即取消了公司債發行的保薦制,公司債券可採取非公開發行,非公開發行的公司債可以走備案制。市場預期,證監會可能將有關權限下放到交易所。 “從發行主體到發行方式,以及具體的審批流程,新規都有大突破,顯示了證監會做大交易所債市的決心。 ”一位大型券商固定收益部董事總經理說。 “ 《暫行辦法》仍涉及監管權限協調 的問題,最終能否正式推出,目前還有變數。 ”上述大型券商固定收益部董事總經理說, “另外,債市互通互聯、逐漸實現市場化是大勢所趨。 ”券商櫃台市場和交易所協議轉讓平台的流動性仍為業界擔心。 五年曲折 長期以來,國內的債券市場一直是三分天下、多頭監管的局面,市場割裂,發展很不平衡。滬深交易所和銀行間市場為兩大債券交易市場,監管者分別為中國證監會和中國人民銀行。另外國家發改委負責審批企業債。 交易所債券市場由於發行品種、期限受限,加之審批緩慢,整個市場一直不夠活躍,並且商業銀行作為債券最主要的持有者,因歷史原因已退出交易所債市多年。 2007年8月,證監會曾發佈《公司債券發行試點辦法》 (下稱 《試點辦法》 ) ,正式擧動公司債券發行的試點工作,上市公司可在交易所市場發行公司債券。 但公司債試點不到一年,由美國次級房屋信貸危機引發的金融危機開始向全球蔓延。一時之間,債市和資產證券化被認為是此次危機的罪魁禍首。2008 年,公司債發行停滯數月,全年發行規模不足300億元,試點未見下文。 2008年,銀行間市場推出中票,發行實施備案制,而公司債在起步階段,照搬股票發行審核中的保薦制度和發審制度,流程繁瑣。雖然銀行間市場的債券發行也沒有到想發就發的便利程度,但比交易所市場仍要快、便捷。據中投證券統計,2007年到2010年公司債券從董事會預案到實施平均需要近一年,而短融中票的發行時間平均只需200-250 天。因此,原本理所當然發行公司債的上市公司,紛紛選擇中票作為融資工具。 2009年,公司債發行有所回暖,但囿于體制,發行仍然緩慢。 2010年底,證監會開始簡化公司債審核程序,並于2011年推出審批“綠色通道”制度,將公司債發行耗時縮短為200天以內。2011年底,證監會成立債券辦公室,加大對債券市場的推動。 2010年底,證監會開始修訂公司債的發行管理辦法,原計劃2011年推出,並允許非上市公司發公司債。但此舉直接觸動到發改委的權限,遭到後者的堅決反對,故而拖延至今。 “過去證監會在與發改委的交手中,從來沒有占過上風。 ”一位債券市場資 深人士稱。而發改委確實也將企業債視為“非上市公司”的債券發行,認為是自己“守土有責“的勢力範圍。但發改委對企業債的行政審批制和嚴格規定募集資金用向的刻板規定,一直受到業界批評,但始終未能有太大改進。 2012年,證監會發行部擧動對《試點辦法》的修訂完善工作,于當年底與證監會債券辦公室共同完成修訂。 同期市場亦逐漸統一了共識,部門之爭開始退步于債市大發展的洪流。 2011年以來,公司債的發行速度亦大大加快,幾乎與中票的發行時間不相上下。 “雙非”擴容 根據《暫行辦法》 ,更多發行主體獲准進入公司債市場,最引人注意的突破,是發行主體由原來僅限于上市公司,放開至全部公司制法人。 不過,非上市公司公開發行公司債還需要“另行規定” ,目前放開的是非上市公司可以非公開發行公司債。 “短期內要求推動非上市公司的公開發債阻力比較大,而且也涉及很多信息披露和審查的問題,因此目前只是放開了這類企業的非公開發債。 ”證監會債券領導小組的內部人士表示。 非公開發行方式始于2012年6月的中小企業私募債試點。當時, 證監會“曲線救國” ,先期開閘中小企業私募債試 點,先後有九省四市納入試點,非公開發行方式正式進入債券市場。 據證監會數據, 截至2012年11月底,在證券交易所市場發行的公司債券存量為7389億元,包括可轉債和分離式可轉債、中小企業私募債等。中小企業私募債在發行初期受到追捧,此後逐漸冷場,至2012年底略有回升。 據同花順 iFinD 數據,2012年6月共有26只中小企業私募債發行,隨後發行家數遞減。目前中小企業私募債的市場規模還較小。中國證券登記結算公司的統計數據顯示,截至2013年1月,中小企業私募債券共計發行97只,募集資金103.87億元,但相較于信用債逾6萬億元的規模微乎其微。 公司債的存量明顯太小。 截至2012年底,由發改委主管的企業債存量2.3萬億元,由交易商協會主管的債務融資工具存量規模為4.2萬億元,為國內企業直接債務融資規模的57.2%。 某券商債券銷售資深人士認為,擴大發行主體,長遠來看將是非常重要的政策,將極大推動交易所市場的發展,但短期來看影響不大。 《暫行辦法》規定,以下五類發行人既可以公開方式發行亦可以非公開方式發行公司債券 :在滬深證券交易所上市的公司 ;發行境外上市外資股的境內股份有限公司;在全國中小企業股份轉讓系統掛牌的公司;非上市證券期貨經營機構;發行可交換公司債券的上市公司股東。 接近監管層的一位資深人士告訴財 新記者,證監會希望未來所有的公司制法人均可靈活選擇公開發行或非公開發行,非上市公司即可以選擇企業債,也可在交易所平台發債。 證監會發佈的一份關於《暫行辦法》起草說明的文件指出,非公開發行公司債券融資方式靈活,創新空間較大,應作為下一步債券市場發展的重點領域。 不過《暫行辦法》特別規定,在其頒佈實施初期,監管部門建議境內註冊的其他公司制法人以非公開發行方式發行公司債券。 “因為非上市公司暫時還不能公開發行公司債,而非公開發行的債券基本上賣不出去,流動性很差,甚至沒有流動性。 ”前述券商銷售人士稱。 私募債被認為是未來債券市場發展的趨勢。除了證監會,銀行間市場交易商協會也推出了非公開定向債務融資工具(PPN) 、資產支持票據(ABN) ,但目前還處於市場的適應期。以中小企業私募債為例,目前正面臨著發行人認為 成本較高,投資者認為投資收益不如預期,而承銷商亦認為收益與風險、成本不成正比的尷尬處境。 “隨著證券公司資產證券化發展,非上市公司發行私募公司債可能具有較大的發展潛力。 ”上述債券市場資深人士認為。 按照暫行辦法的規定,非公開發行的投資者不得超過200人,需遵循合格的投資者制度 。 “也有券商固定收益部人士認為,在債券發行中,這樣的條件不難滿足, “差不多算是公開發行了” 。 簡化審批流程 除了擴大發行主體,引進發行方式之外,公司債審批流程也有所放鬆。 非公開發行的公司債券可在相關證 券自律組織的交易場所,證券公司櫃台和中國證監會認可的其他場所轉讓,參照中小企業私募債可在交易所的協議轉 讓平台交易、轉讓。公開發行的公司債券,依然在證券交易所上市交易或者在其他證券交易場所轉讓。 “鑒於非公開發行公司債券交易大額、低頻和協議的場外等特點,證券公司櫃台是轉讓基礎,證券自律組織安排的轉讓服務主要提供跨券商櫃台的連接。 ”上述證監會債券領導小組的內部人士表示。 根據《暫行辦法》 ,除公開發行的可轉債外,取消了其他公司債公開發行的保薦制度和發審委制度,將上市公司債券發行審核下放證券交易所等,但需對申請文件進行審核,作出是否核准的決定,審核時不再規定擔保的具體要求。 上述大型券商董事總經理認為,取消發審環節減少公司債發行成本,降低人為因素干擾, “有時等領導簽字就需要好幾天,趕上領導出差,就更慢了” 。 2011年,證監會推出公司債發行審批“綠色通道”制度,將債券融資審核與股權融資審核分離,以窗口指導形式推進公司債發審流程加快。公司債發行審批有時只需兩到三周。 對於非公開發行, 《暫行辦法》規定實行備案管理,由相關股票上市或掛牌場所以及證監會認可的證券自律組織接受備案。在證券公司櫃台轉讓的,由中國證券業協會接受備案。 銀行間市場在2008年引進備案制之後,市場發展迅速,規模連創新高。 德潤律師事務所合伙人柯荊民指出,銀行間債券市場是主體,且市場化程度最高。此次證監會修訂公司債,接受了交易商協會的市場化做法,包括取消發審制,允許其他機構成為承銷商,允許發私募債,建立多層次的債券發行管理體制。 對非公開發行公司債券, 《暫行辦法》規定,對評級良好的證券期貨經營機構及公司治理、財務狀況、資信情況及誠信記錄等良好的上市公司,可在公司債券非公開發行完成後備案。 也有不少業內人士反映,銀行間市場的備案制也不是真正意義上的備案制,只是略好于發審制。他們認為,未來交易所市場的備案制也會受到證監會發行部或交易所各種形式的限制。 亦有市場人士認為,雖然取消了保薦制和發審制,實質操作上沒有太大區別,還是需要交易所核准, “就像中小企業私募債的申請,交易所決定是否發讓發,要求有擔保的也必須要有擔保” 。 能否吸引商業銀行 值得注意的是, 《暫行辦法》中並未將公司債的承銷機構限定于證券公司,這被認為是為商業銀行擔任承銷商留有餘地,吸引商業銀行重回交易所債市。 2012年11月,交易商協會重擧了短融、中票等債務融資工具主承銷商業務資格申請通道,國泰君安、招商證券等十家券商獲得了這一資格,而發改委亦正在醞釀在中小企業債券承銷中引入商業銀行。 但證監會債券領導小組的人士表示 : “由於商業銀行具有強大的資金實力,以及與企業密切的信貸關係,其開展公司債券承銷業務容易對證券公司形成不公平競爭,具體操作方式應審慎考慮,另行規定。 ”平安證券固定收益部研究主管石磊指出,商業銀行進入交易所擔任承銷商目前還是要求要有券商席位,而銀行覺得自身機構較大,不需要其他機構的席位,目前還存在一定限制和部門保護,在這一點難以突破。 另一方面《暫行辦法》對非公開發行的公司債券期限不做限制,可發行一年期以內的短期債券。根據《證券法》 ,公開發行的公司債券期限仍被規定為一年以上。 中投證券分析師覃聖堯認為,私募公司債與 PPN 的可替代性較強,或對後者形成分流。他指出,與 PPN 相比,私募公司債或存在投資群體廣、轉讓方便的特點。PPN 以銀行為主要投資體,而證券、基金、信托和保險等均能參與私募公司債發行,且 PPN 限于該債券的初始投資人間轉讓,而私募公司債允許在合格投資者間轉讓,並擁有交易所協議平台、券商櫃台等轉讓渠道。 | ||||||

逼阿根廷倒債的70歲老翁

| ||||||

亞當.斯密(Adam Smith)曾說:「國家不會一下子就毀了。」然而一國的債信,卻可能被一個人一手摧毀。近來阿根廷的倒債危機,就是出自一名已年屆七十歲的老人之手。 身價十五億美元的辛格(Paul E. Singer),乃是對沖基金「艾略特管理」(Elliott Management)創辦人。辛格的生財之道,是把債主手上已倒債的債權低價買下,然後打國際官司,逼政府全額償還債券票面的錢。二○○○年秘魯的案中,辛格花一千一百萬美元買下債權,然後在法庭成功迫使秘魯政府償還五千八百萬美元。 這次阿根廷倒債,也是辛格收購債權後,打官司逼阿根廷政府還錢,才釀出危機。為了逼債,辛格還向西非迦納的法院,聲請扣押停泊在當地的阿根廷軍艦,要阿國政府付兩千萬美元才放行。 辛格雖被稱為「禿鷹」,但這位畢業於哈佛法學院、當過律師的藥劑師之子,也是個「自由鬥士」。他捐出逾一百萬美元給同性戀團體,並影響議員投票,美國紐約州因此在二○一一年將同性婚姻合法化。他認為,政府無權干涉個人生活,「同性婚姻,和我對自由的理唸完全一致。」 辛格也是紐約曼哈頓政策研究所信託局主席,這家智庫鼓吹「自由意志主義」(Libertarianism),擁護個人自由,它每年頒發的「海耶克獎」、「亞歷山大漢彌爾頓獎」,都是表揚鼓吹個人自由及商業發展有功人士。 身為自由意志主義者,辛格對各式政府干預不假辭色。他批評美國聯準會,「濫印紙鈔,美元發行毫無紀律。」他稱美國總統歐巴馬的健保政策,「慷他人之慨,將是場災難。」輿論充斥「仇富」之聲,辛格反譏,「痛恨別人賺大錢,可不是什麼高尚道德。」 辛格上法院對阿根廷「逼債」已十三年,一家對沖基金經理洛布(Daniel S. Loeb)曾形容辛格,「他堅信自由市場和自由社會有賴法治。」也許辛格認為,「欠錢不還」亦是對自由與法治的侵犯。他要阿根廷「有債必還」,也是他自由意志主義的具體實踐。 | ||||||

一文彻底搞懂美元与美债的相关性

http://gelonghui.com/#/articleDetail/13658

文|董德志、陶川,来自公众号国信固收研究

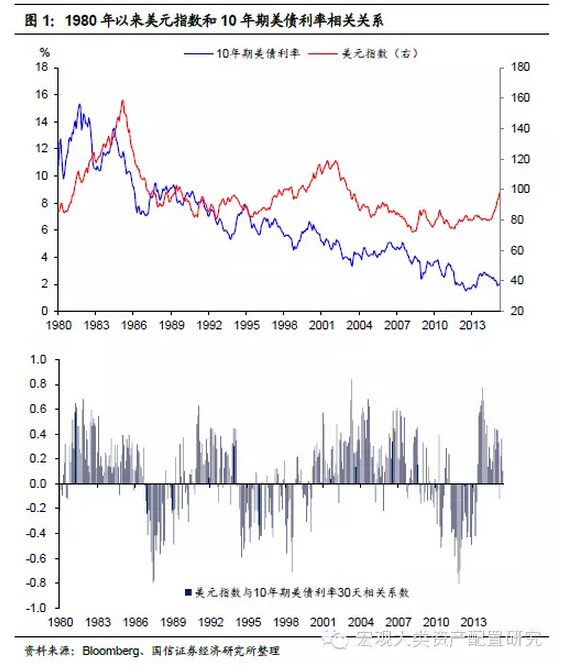

作 为海外大类资产相关性研究的系列报告之一,本篇报告将从宏观驱动的视角下来考察美元和美债利率的相关性。关于美元和美债利率的相关性,通常观点认为美债利 率的上升(下降)将通过资金套利带动美元升值(贬值),即所谓的利率平价;因此根据利率平价,美元和美债利率将时刻保持正相关关系。而通过考察1980年 以来美元指数和10年期美债利率的走势,我们发现两者虽然总体上呈现正相关关系,但也有很多时期出现了明显的背离;进一步地,通过计算两者的相关系数,我 们发现其负相关的时期占到了整个样本期的37%(图1)。由此可见,利率平价对于美元和美债利率相关性的解释并不完善,并且其也不能回答是何种原因引起了 美债利率的上升(下降)。

承接我们对大类资产配置研究的一贯逻辑,我们认为宏观情景的转变是驱动大类资产轮动的主要因素。而大类资产之间的相关性只是其在各自宏观因子驱动下的表现在数据上的反映。换句话说,大类资产间的相关性只是结果,而其宏观因子的不同驱动才是原因。基于这一逻辑,以下我们将在上一篇报告的基础上重新审视决定美元和美债利率的宏观因子,并以此考察两者之间的相关关系。

一、美元的双因子宏观驱动:美国相对全球的经济增长和通胀

汇

率价格的决定一直以来是各大类资产定价中的一道难题,而作为多数大类资产定价的基准资产,美元的自身价格(美元指数)的决定更是如此。在本专题系列的上一

篇报告中,我们以美国相对全球的经济增长强弱作为驱动美元指数的宏观因子,这一尝试确实从经济增长的角度来解释了历史上的一些美元周期;然而从统计上来

看,两者的相关系数依然并不稳定。比如以美国实际GDP与OECD国家实际GDP(占全球GDP比重在75%左右)的增速差作为衡量美国经济相对全球经济

强弱的指标,我们发现自1980年以来,其与美元指数变化的相关系数为0.15,即两者呈现出弱的正相关。这也表明在宏观驱动的框架下,仅从经济增长的角

度来诠释美元的变动仍显不足。

产生上述问题的原因一个重要原因在于美元指数的名义汇率属性。在这里,我们先回到有关一国货币名义汇率的定义,考虑A国对B国货币名义汇率为EAB (直接标价法下),则有:

EAB=eAB×(PA/PB)

其中eAB为A国对B国的实际汇率(直接标价法下),PA和PB分别为 A国和B国的物价水平。据此,一国货币名义汇率可以拆分为两块,即该国货币的实际汇率和该国相对的物价水平。就美元指数而言,由于其为美元对其他国家货币的加权名义汇率,因此对照上述公式也分为如下两部分:

(1)美元的实际汇率(美元对其他国家货币实际汇率的加权);

(2)美国相对于其他国家的物价水平。根据经典的汇率决定理论(如巴拉萨-萨缪尔森效应),在经济增长率越高的国家,实际汇率的上升也越快。因此eAB的

变化取决于A国相对B国的经济增速。由此可见,我们在本专题上一篇报告中所谈及的美国相对于全球经济增速对美元的宏观驱动,实际上影响的是美国的实际汇率

的变动;但就美元指数的宏观驱动而言,还多出了一个因子,即美国相对于其他国家的物价水平,而这正是我们目前的研究所需要补充的。

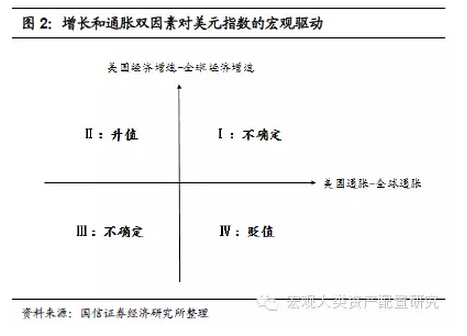

因此,我们可以得到如下两点结论:

一是美国相对于全球经济增速通过美元的实际汇率影响美元指数的变动,与美元指数变动呈正相关;

二是美国相对其他国家的通胀水平直接影响美元指数的变动,与其呈负相关。在上述增长和通胀双因素的宏观驱动下,美元指数的变动有四种情形:

情形一:美国经济增速>全球经济增速;美国通胀>全球通胀;美元指数的变化不确定。

情形二:美国经济增速>全球经济增速;美国通胀<全球通胀;美元指数上升,即美元升值。

情形三:美国经济增速<全球经济增速;美国通胀<全球通胀;美元指数的变化不确定。

情形四:美国经济增速<全球经济增速;美国通胀>全球通胀;美元指数下降,即美元贬值。

图2综合反映了这四种情形,分别对应着Ⅰ、Ⅱ、Ⅲ、Ⅳ四个象限。

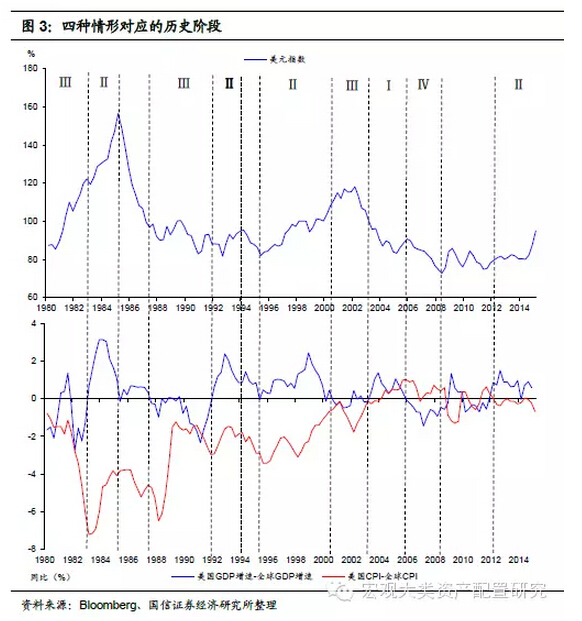

针对这四种情形,图3用1980年以来的历史数据进行了检验,可以看出在大多数时期内,上述增长和通胀双因素对于美元的宏观驱动确实存在:

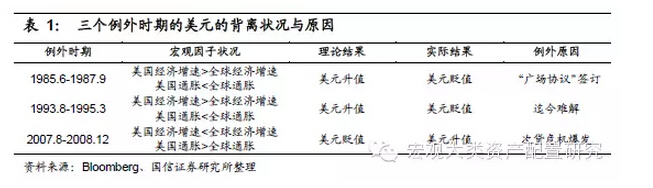

1、当美国经济强于全球经济、通胀低于全球通胀时,美元在大多数情况下表现为升值。如 1983年3月-1985年2月、1992年3月-1993年7月、1995年6月-2000年3月、以及2011年12月至今。只有1985年6月-1987年9月、以及1993年8月-1995年3月这两个时期例外,前者恰逢广场协议签订,西方五国联合干预汇市导致美元指数持续大幅贬值;后者所出现的美元贬值迄今仍是谜题,一个牵强的解释是当时欧洲经济的强劲复苏引起了汇率的反应。

2、

当美国经济弱于全球经济、通胀高于全球通胀时,由于只有2005年12月-2008年12月出现过这种情况,并且期间次贷危机席卷全球;因此应以次贷危机

的爆发(2007年8月)分为两个阶段。在前一阶段,美元的确经历了一轮贬值;而在后一阶段,危机的发酵使得避险资金涌入美国,美元出现一小波升值。

3、当美国经济强于全球经济、通胀高于全球经济时,这种情况只在2003年12月-2005年9月出现过。期间美元先是延续前期的贬值,而后走出一小波升值。

4、当美国经济弱于全球经济、通胀低于全球经济时,共有三段时期出现过这种情况,其中1980年1月-1982年12月美元升值、1987年9月-1991年12月美元指数处于波动状态、 2000年3月-2001年12月美元先升后贬。

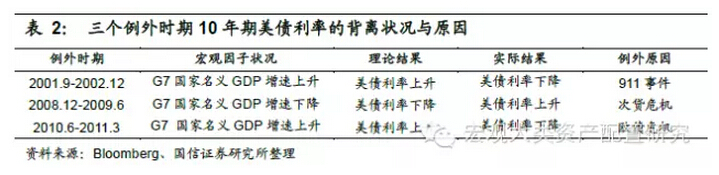

另外还有一个特殊时期,即2011年-2011年欧债危机期间。此时美国经济虽弱于全球经济,但通胀相对于全球通胀持续波动,美元指数也处于波动之中。综上,可以看出在1980年以来大多数的历史时期内,美元指数的走势与上述增长和通胀双因素宏观驱动下的四种情形相对应。而就仅有的三个例外时期来看,除了1993年8月-1995年3月所出现的美元贬值迄今难解,其余均与重大历史事件有关(表1)。

就整个样本期而言,上述四种情形所对应的历史时期所占比达到了85%;而其中Ⅱ和Ⅳ两种情形(即从宏观因子上可以明确美元方向的情形)的占比为37%。

二、美债利率的单因子宏观驱动:发达国家名义GDP增速

首

先要强调的是,本报告中的美债利率特指美国长期国债的利率(以10年期美国国债利率为代表)。由于一国长期国债的利率反映了一国政府筹资的长期成本,而名

义GDP增长则代表了该国经济的整体回报;因此从政府债务的可持续性来看,一国名义GDP增长对长期国债的利率应具有牵引作用,使得两者在趋势上保持一

致,从而具有明显的正相关性。

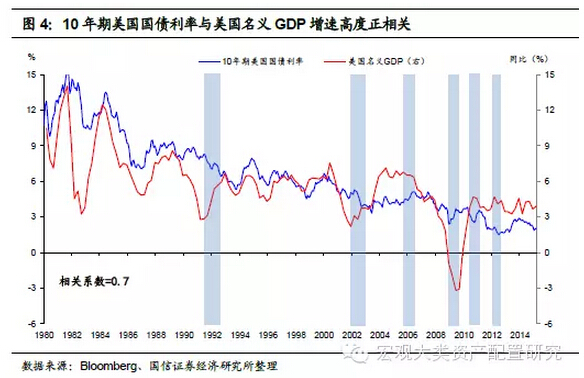

基于此,我们首先以美国名义GDP增长作为10年期美债利率的宏观驱动因子,由图4可以看出,两者自1980年以来的确呈现出明显的正相关性(相关系数约为0.7),但期间有6次在走势上出现背离,对此我们列示如下:

(1)1991

年3月-1992年6月:美国名义GDP增速上行,10年期美债利率下行。这段时间两者的背离可能和两个事件有关,一是日本房地产泡沫在20世纪90点代

初的破灭;二是苏联解体。此时恰逢美国经济步入二战后最长的复苏周期。两个事件的叠加不仅巩固了美国在发达国家内部的经济霸主地位,也推升了市场的避险情

绪。就其影响而言,很可能是避险资金涌向美国压低了其国债的收益率。

(2)2001年9月-2002年12月:美国名义GDP增速上行,10年期美债利率下行。这段时间两者背离的主要原因是911事件,美联储降息力度的加大和避险资金的涌入带动10年期美债利率快速下行,而美国名义GDP增速则在筑底后缓慢回升。

(3)2005

年6月-2006年3月:美国名义GDP增速下行,10年期美债利率上行。这段时间美国经济进入2003-2007年扩张的中后期,名义GDP增速见顶回

落;但由于经济的持续复苏推升了市场的风险偏好,加之美联储的加息周期,10年期国债利率延续了此前的涨势。

(4)2008年12月-2009年6月:美国名义GDP增速下行,10年期美债利率上行。随着经济在次贷危机后陷入衰退和通缩,美国名义GDP增速出现负增长;但由于美国政府通过QE1等多种措施恢复了金融体系的流动性,市场避险情绪消退,10年期美债利率随之回升。

(5)2010

年6月-2011年3月:美国名义GDP增速先上后下,10年期美债利率先下后上。依靠危机后大规模货币和财政刺激政策的实施,美国经济自2009年下半

年开始了一波短暂的复苏。然而,随着QE1的结束,美国经济的复苏明显放缓,名义GDP增速在2010年下半年出现回落。与之同时,10年期美债利率的走

势则被欧债危机演变下的市场避险情绪所左右。

(6)2011年9月-2012年6月:美国名义

GDP增速上行,10年期美债利率下行。这段时期美国GDP名义增速的回升主要是由于QE2下通胀的回升。而随着欧债危机的加剧,欧洲经济二次探底使得避

险资金涌入美债,加之美联储同时期的扭曲操作,10年期美债利率显著下行。

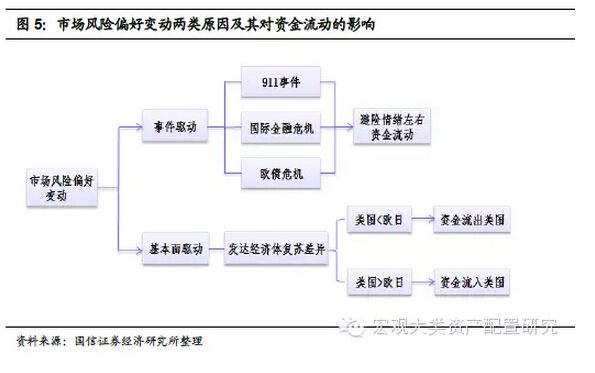

综上,我们发现这6次美国名义GDP增速与10年期美债利率走势上的背离基本都可以由一个因素来解释,即市场风险偏好变动导致的资金流动,这主要是由于美国国债在全球大类资产中的避险属性。而就市场风险偏好的变化而言,我们认为其产生的原因主要有如下两个方面(图5):

一是重大危机事件的爆发,避险情绪(如911事件、次贷危机和欧债危机)左右海外资金流动。因此这种风险偏好的变化受事件驱动。

二是美国与其他经济体(主要是欧洲和日本)增长的不平衡。具体而言,在复苏后期,当美国经济增长先于欧日见顶回落时,市场的风险偏好继续上升,资金流出美国(如2005年6月-2006年3月);在复苏早期,当美国经济增长与欧日扩大时,资金开始青睐美元资产(如2011年9月-2012年6月)。因此这种风险偏好的变化受基本面驱动。在此,我们发现一个有趣的现象,

即由于历史上美国在经济周期上往往领先于欧洲和日本,因此在美国经济增长先于欧日见顶回落时,发达经济体的整体复苏尚未见顶,此时由市场风险偏好上升导致

的美债利率上涨,在走势上正好与发达经济名义GDP增速的上升相一致;而当美国经济早于欧日开始复苏时,发达经济体的整体名义GDP尚未回升,在走势上也

正好与资金回流时美债收益率的下降相一致。

由此可见,当市场的风险偏好受到基本面驱动,并由此导致美国名义GDP增速与10年期美债利率在走势上背离时,其在基本面上反映的是美国名义GDP增速与发达经济体整体名义GDP增速在走势上的背离。

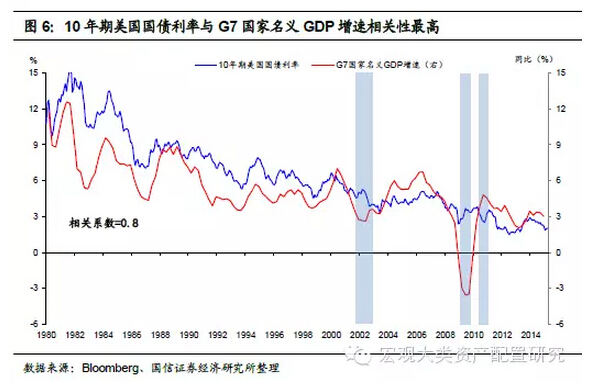

有鉴于此,我们认为相对于美国名义GDP增速,发达经济体的名义GDP增速(本报告中用G7国家的增速代替)可能是10年期美债利率更好的宏观驱动因子。原因有二:

一是从历史上的走势来看,美国名义GDP增速和整个发达经济体增速在多数时期保持趋势一致性;

二是即便在市场风险偏好变动的影响下美国名义GDP增速与10年期美债利率出现趋势上的背离,除非这种风险偏好的变动是事件驱动,否则发达经济体整体名义GDP增速依然与10年期美债利率在趋势上一致。

我们的这一想法在图6中得到印证,对比图5,可以看出在G7国家名义GDP增速替代美国名义GDP增速时,其与10年期美债利率自1980年以来的相关系数提升到了0.8,不仅如此,两者的背离也仅限于上述(2)、(4)、(5)三个时期,分别为911、国际金融危机和欧债危机爆发以后,即受到事件驱动下市场风险偏好变化的影响(表2)。由此可见,在一般情况下,10年期美债利率不仅反映出美国经济的名义增长状况,更是整个发达经济体名义增长的晴雨表。就整个样本期而言,10年期美债利率与G7国家名义GDP增速在走势上相一致时期的占比达到了92%。

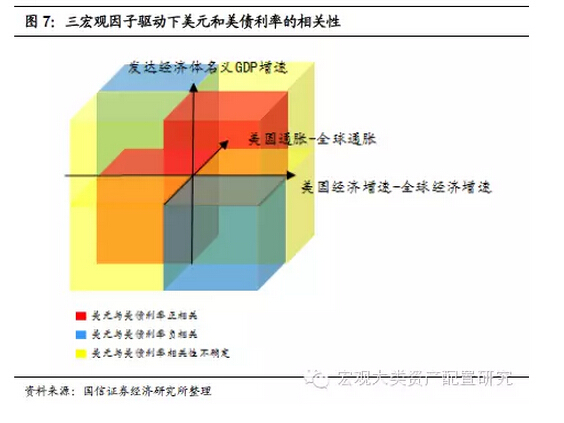

三、宏观驱动视角下美元与美债利率的相关性审视

首先总结一下由以上两部分的分析结论:

(1)美元的走势存在双重宏观因子的驱动,分别是美国经济相对全球经济的强弱和美国通胀相对全球通胀的高低。

(2)美债利率存在单一宏观因子驱动,即发达国家的名义GDP增长。

有鉴于此,美元和美债利率的相关性,其实质上是上述三个宏观因子在各自的驱动下的综合结果,因此,对于美元和美债利率相关性的判断,有赖于这三个宏观因子在方向上不同的组合,这其中有四类组合可以直接确认美元与美债利率的相关性:

1、 当美国经济强于全球经济、美国通胀低于全球通胀、发达经济体名义GDP回升时,美元升值、美债利率上行,美元与美债利率正相关。

2、 当美国经济弱于全球经济、美国通胀高于全球通胀、并且发达经济体名义GDP回落时,美元贬值、美债利率下行,美元与美债利率正相关。

3、 当美国经济强于全球经济、美国通胀低于全球通胀、发达经济体名义GDP回落时,美元升值、美债利率下行,美元与美债利率负相关。

4、 当美国经济弱于全球经济、美国通胀高于全球通胀、发达经济体名义GDP回升时,美元贬值、美债利率上涨,美元与美债利率负相关。

另外还有四类组合,由于这些组合中美元的走势具有不确定性,因此对于美元与美债利率的相关性具有不确性。综合来看,这八类组合所反映的美元和美债利率的相关性情况可以由图7来勾勒。

从

1980年以来的历史来看,前4类组合(即可以确定美元与美债利率的相关性)可以解释的时期占比达到了37%。而后四类组合(即不可以确定美元与美债利率

的相关性)可以解释的时期占比为40%;在剩余23%的时期里,由于与一些危机事件相关,美元与美债利率的相关性因此很难由宏观因子驱动来解释。

从

1980年以来的历史来看,前4类组合(即可以确定美元与美债利率的相关性)可以解释的时期占比达到了37%。而后四类组合(即不可以确定美元与美债利率

的相关性)可以解释的时期占比为40%;在剩余23%的时期里,由于与一些危机事件相关,美元与美债利率的相关性因此很难由宏观因子驱动来解释。

由此可见,就宏观驱动下美元和美债的相关性而言,远比数据上显现的繁杂。然而,由于三个宏观因子的相互作用实质上反映的是美国经济周期、全球经济周期以及发达经济体经济周期的非同步性,因此在实际判断美元和美债利率的相关性时,可以通过具体分析这种非同步性来化繁为简。

就

当前而言,由于美国在经济周期上已率先引领发达经济体的复苏,并且美国经济仍处于复苏早期,因此美国经济要强于全球经济,通胀低于全球通胀,并且发达经济

体的名义GDP增速也将逐步回升,因此在短期内,美元将和美债利率一同回升,即呈现出明显的正相关性;至于中长期,由于全球经济的复苏的前景尚不明朗,因

此美元的走势将具有不确定性,其与美债利率的正相关性也将变得不再稳定。

處罰公司債的信披違規與歷史標本

來源: http://www.yicai.com/news/5017975.html中國證監會在其過去公布的《公開發行公司債券監管問答(二)》第4項中規定:“最近一期財務報告截止日後,發行申請核準前,發行人發生可能影響發行條件或償債能力重大事項的,應當及時報告,說明是否影響發行條件,或補充披露相關事項及其對償債能力的影響。”

那麽,發行人對重大事項如何進行報告或披露?對於未及時報告、披露或進行相關核查的,證監會將如何處理?

近日中國證監會做出了下述的表態:

“重大事項”參照《公司債券發行與交易管理辦法》第四十五條的規定執行,此外,其他對投資者作出投資決策有重大影響的重大事項原則上包括但不限於:一是發行人公開發行公司債券、企業債券;二是發行人發行債券、其他債務融資工具募集資金累計超過上年末凈資產的百分之十;三是發行人發生重大虧損;四是發行人發生被媒體質疑的重大事項;五是發行人控股股東或實際控制人發生變更;六是發行人發生重大資產重組;七是發行人涉嫌違法違規被有權機關調查;發行人董事、監事、高級管理人員涉嫌違法違紀被有權機關調查或者采取強制措施。

該辦法第五十八條又規定,對相關機構和責任人員采取責令改正、監管談話、出具警示函、責令公開說明、責令參加培訓、責令定期報告、認定為不適當人選、暫不受理與行政許可有關的文件等相關監管措施;依法應予行政處罰的,依照《證券法》、《行政處罰法》等法律法規和中國證監會的有關規定進行處罰;涉嫌犯罪的,依法移送司法機關,追究其刑事責任。

實際上,因公司債信披違規而引起監管部門處罰的,在資本市場中,是有前例的。現在明確監管細節,表明證監會對公司債信披違規的監管趨於加強。

2015年6月5日,協鑫集成科技股份有限公司(002506.SZ,原上海超日太陽能科技股份有限公司,發行了股票或11公司債)發布公告稱,收到中國證監會《行政處罰決定書》及《市場禁入決定書》,因其信息披露違法被上海證監局予以60萬元行政處罰。

根據上海證監局的行政處罰決定書,其存在六大違法行為。

由此,引起了權益受損的超日太陽股票持有人與公司債持有人的證券索賠訴訟。

因此,公司債的發行人與保薦人等,對公司債的信息披露的合規性,宜加強自律與監督。

(作者系律師)

專訪鐘寧樺:從數據堆里解析中國企業巨債的秘密

規模高居全球首位的中國非金融企業債務問題引人關註。如IMF第一副總裁利普頓此前對第一財經記者強調了其對於中企債務的擔憂,“中企業債務約占GDP的145%(而2010年不足100%),顯著高於國際平均水平。”

中國企業去杠桿迫在眉睫。然而,在企業總杠桿率不斷攀升的情況下,我國中小民營企業融資難、融資貴的問題並沒有顯著改善,“流動性陷阱”的擔憂已經浮現。上述矛盾暗示著,我們需要對中國企業債務的構成做更為細致地研究。就此問題,同濟大學經濟學與金融學教授、去年新晉孫冶方經濟科學獎得主鐘寧樺接受了第一財經的專訪,他認為,中國大量負債集中在幾千家企業上,而大量企業在過去十幾年中的負債率在持續下降。

少數企業急速積聚大量負債

中國企業負債分布高度不均是鐘寧樺研究強調的重點。他考察了兩個不同的數據庫,一個是1998-2013期間近400萬個我國規模以上工業企業數據庫。2013年,在該庫中總共有35萬家企業,所有企業的負債總額為49.1萬億,其中負債最多的500個企業的總負債就超過1/4(為13.5萬億),負債最多的2000個企業的總負債接近一半(為23.5萬億)。另一個是我國上市企業數據庫,2015年,我國上市公司的總數是2268家,他發現,其中負債最多的50家企業的總負債就高達11萬億,占到當年所有上市公司負債總額的一半以上(54%);負債最多的300個上市企業的總負債達到16萬億,占到負債總額的82%。

此外,如圖1所顯示的,負債最多的這50家上市企業在2006年時的負債總額約為1萬億,在之後的9年中,這50家企業的新增負債近10萬億,這意味著,它們平均每年新增負債1萬多億。

在上市公司中,負債最多的單個企業是中國石油,這一家企業2015年的負債就達到1萬億元人民幣。負債排名2-6位的企業依次是:中國建築、中國石化、中國鐵建、中國中建和中國交建,這5家企業的負債總額超過3萬億元。圖2顯示,在過去十年中,這6家企業的總負債都在急劇上升。

負債也高度集中在幾個行業中:2014年,在我國上市公司中,建築業企業負債總額3.5萬億,采礦業企業負債率總額3萬億,房地產業2.7萬億,公用事業1.7萬億,交通運輸業1.2萬億。將這幾個非制造業行業的上市公司的負債加總,高達12萬億。

大量非上市企業的資產負債率不斷下降

除了上述負債率高企的國有企業,鐘寧樺的研究認為,1998-2013年期間,我國大部分非上市工業企業的負債率其實是在不斷下降,在這16 年中呈現出了顯著的、整體性的“去杠桿”趨勢,因此不應該以“一刀切”的眼光來看待“中國企業巨債”。

圖3分析了我國規模以上工業企業數據庫中近400萬個企業樣本的平均負債率(即,負債總計/總資產),該比率從1998年的65%持續下降到2013年的51%,即15年間下降了14%,平均每年下降近1%。

鐘寧樺按不同的期限把負債作了區分,發現平均短期負債率(短期負債/總資產)從1998年的55%下降至2013年的47%;如圖4所示,平均長期負債率(一年期以上負債/總資產)從1998年的11%降至2013年的6%。

鐘寧樺的研究隨後按不同的口徑把這400萬個企業樣本進行分類,並給出詳細的統計描述。經過反複考察,他研究得出了以下結論:

一是大企業的負債率小幅下降,而中小企業的負債率大幅下降。

大企業與中小企業的劃分是按照2003年國家經貿委、國家計委、財政部、國家統計局研究制訂的《中小企業標準暫行規定》,將從業人員2000人以下、或營業收入3億元以下、或者資產規模4億元以下的樣本劃為中小企業,否則為大企業。圖5顯示,大企業1998年的平均負債率約為61%,中小企業為65%;到2013年時,大企業的平均負債率降至57%,而中小企業下降至51%。即中小企業的負債率有明顯的下降趨勢。

二是重工業企業負債率的下降幅度一般要比輕工業企業小很多;公用事業企業的平均負債率呈上升趨勢。

按國民經濟行業分類標準的二級行業可以將所有樣本企業分成39組。整體上,鐘寧樺的研究觀察到,重工業企業的平均負債率下降的幅度要小很多。比如,圖6中畫出了幾個典型行業的平均負債率。其中,農副食品加工業從1998年近72%驟降到2008年的47%。而屬於重工業的煤炭開采和洗選業的負債率從61%降至2009年的49%,隨後又上升至2013的58%。此外,公用事業企業即包括電力、熱力、燃氣、和水的生產和供應類企業的平均負債率都有一個顯著上升的趨勢。圖6中就顯示,水的生產和供應企業的平均負債率從40%上升至55%。

三是東北和中部地區企業的平均負債率下降的幅度最大,超過20%;東部發達地區企業的平均負債率相當穩定。

圖7顯示,東北、中部和西部地區的平均負債率在1998年時非常接近,都在69%左右。然而,到2013年,東北和中部地區的負債率大幅度下降至45%左右,下降24%;西部地區下降14%至55%左右。東部地區的平均負債率的下降幅度最小,從1998年63%下降至55%。這一事實和近期各地的經濟增長速度一致,即東北和中部的增速低於東部和西部地區。

他隨後對每個省的平均負債率都做了考察,圖8顯示,有五個省份的負債率比較穩定,包括北京、上海、天津、廣東和浙江。此外,西藏是所有省份中唯一的一個平均負債率顯著上升的,不過西藏在1998年的初始水平很低。

四是國有企業的平均負債率始終高於私營企業,私營企業基本高於外資企業。在各類企業中,國有企業平均負債率的下降幅度最大。然而,存續時間長的國有企業的平均負債率是穩定的並且在2009年之後上升。

這是按企業的登記註冊類型對全樣本做分組,然後考察不同所有制企業的平均負債率所得出的結論。圖9顯示,國有企業組的平均負債率從1998年的73%下降到2013年的62%;私營企業組從58%下降到50%,外資企業組從55%下降到50%。國企的平均負債率始終顯著高於私營,而私營基本高於外資。此外,值得註意的是:私營企業越來越難借到錢,這個趨勢似乎從04年附近就開始了,而不是從2008年金融危機後才開始的。

圖9還顯示,在99-13期間內,國有企業的負債率的下降幅度是最大的。然而,關於企業的所有制和資本結構之間的關聯,更有趣的結果是在圖10中。圖10描述了1998-2013期間持續存在的、穩定的企業的負債率,國有組從1998年的59%上升到2013年的62%;而其他所有制企業組的負債率都是下降的。

五是在主板上市的制造業企業的平均負債率不斷上升;2009 年之後超過非上市公司。

這部分加入了我國在主板上市的制造業公司。圖11顯示,這些企業在1998年的平均負債率是39%,處在較低的水平。這點不難理解,上市公司通過股權融資方式籌集到了大量的資金,因此其債權融資的比例通常更低。然而,圖11中更重要的一個發現是,上市制造業企業的平均負債率在以一個很快的速度上升;在2009年達到55%,和非上市制造業企業的平均負k債率相等,並在2009年之後超過非上市公司。

與前一部分的圖表合在一起,這些圖表和研究結論說明,我國企業負債率的上升主要集中在大型、國有、上市的公司上。而大量中小、民營、非上市企業的負債率卻持續下降。

“流動性陷阱”與去杠桿

上述這些分析雖然是簡單的統計描述,但對於討論我國企業的去杠桿問題卻可能提供了的一些基礎。這些分析也解釋了近期的一個熱點問題,即“流動性陷阱”。

近年來,我國廣義貨幣供應量M2激增,2008年末,M2僅為47.5萬億,而至2015年末,M2達到了139萬億;即7年內,M2激增了90萬億。M2與GDP的比值也從2008年的1.5倍上升到2015年的2倍以上。然而,“金融不支持實體”的現象越來越突出。根據英國Economist雜誌最近的一篇報道的估計,在2008年危機前,我國1元錢的新增貸款能創造1元錢的GDP,而現在則需要4元錢的新增貸款。

我國國有銀行的放貸偏好或許是其背後主要的原因——在央行釋放流動性後,國有銀行為了規避風險,將資金源源不斷地貸給了大型、國有企業,以及外部融資約束最小的上市公司;反之,大部分企業並沒有受惠於當下的貨幣政策。

鐘寧樺向記者表示,這些分析說明,我國經濟高杠桿是一個突出的結構性問題,對於這樣的問題,大而一統的貨幣政策,無論是緊縮的、還是寬松的,都可能會是低效的、甚至會加劇已有金融資源錯配問題的嚴重程度。

他認為,對於這樣的“結構性”的問題,需要“結構性”的政策來解決。首先,必需果斷地在低效的地方“去杠桿”;為此,需要持續推進國有企業改革,“關停並轉”,以真正實現二十多年前十四屆三中全會提出的“產權清晰、權責明確、政企分開、管理科學”的目標。

同樣重要的是,要在高效的地方“加杠桿”;為此,必須逐步糾正現有金融中介、尤其是銀行體系配置資金的低效,並削弱非市場化的力量。需要繼續推進我國商業銀行和其他金融中介的市場化改革,使得寶貴的信貸資源能真正配置到有現實生產力、有足夠資本回報率的企業中。

鐘寧樺說,在當前我國整體經濟結構轉型的大背景下,增量資金的配置效率事關我國未來中長期的經濟增長的潛力;而在當下那麽高的總負債率的情況下,新增信貸又是特別寶貴的資源,需要善加利用。若能不斷糾正結構性的失衡,則能夠為我國的經濟增長激發出新的動力和活力。

Next Page