- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

週末雜談:「取勝之道」、微信Shake 出iBanker老公、愛與時間 投資之旅 TRENDALYSIS

來源: http://trendalysis.blogspot.hk/2014/08/shake-ibanker.html以往和契姨甥仔打波都是隨意玩樂,今日計分比賽,沒有玩發球權,而是直接得分制。我們主要的得分(失分)位,多數是落網、出界和發球失誤等等,很少是技術取分。原來『取勝之道』不需要卓越球技,而是要致力減少失誤。這道理顯淺易懂,似是老生常談。友人說世間每一件事本是如此。我不認同 -「取勝之道全憑減少失誤」只適用於有清晰規矩的項目,例如比賽和考試。若套用在投資領域,只是部分適用。如果是科技創業,則根本不合用。

先說科技創業,這領域沒有既定的『成功方程式』,所以減少失誤等同要減少嘗試。Startup 為找出成功的道路,需要"fail fast" -越多失誤等同越多學習機會(lesson learnt),有助找出正確道路。我想它們需要的不是減少失誤,而是加快失誤的速度和減低失誤的規模(magnitude)。若果能快速兼小規模地犯錯,並學到教訓,應是較理想。

至於投資領域,則未必需要像科技創業般不斷地小規模犯錯。因為投資的成功方程式很簡單:低買高賣(較複雜的衍生工具和期權等,暫不在討論之列)。可是選股和買賣需要捕捉時機,而這部分不容易有清晰的規則。所以,很多投資者訂立交易守則,例如止蝕位等於整個投資組合的2%、連續3個交易蝕本就離場休息等,就是為了減少失誤或減輕失誤的程度,保存實力。從這角度看,較易了解交易守則的重要性吧。

(二) 補習國際化、年青人的常識、WeChat Shake 出 iBanker老公

早前朋友聚舊,席間有電視台編劇、digital & social strategist 、公司秘書和兩位老闆 - 專責舊樓收購&重建酒店,以及跨區補習社。整晚飯局的話題新奇有趣。除了電視台的明爭暗鬥、港視的拐角手法、和名牌配對公司的營商手段,印象最深刻是

- 補習社的經營模式

- 朋友的補習社從幼兒學前班到高中DSE考試都有。我本以為學前或幼兒班的家長最願意付錢補習,卻原來是小學生的家長最樂意送孩子去補習。這類別的市場需求較大,可是並不是利潤率最高。為甚麼?因為補習教材都是franchise,需要拆賬。教材來自世界各地,包括較受歡迎的日本和韓國,而最多franchise 教材的學科,是數學。

- 我驚訝 - 以franchise 教材的數量和國際化程度,補習市場較我印象中的『老土單對單』或『明星教學班』成熟很多很多。而營運者面對的是國際市場,不是本地市場。

- 新一代

- 大學畢業生沒有common sense

- 據聞一位到外資銀行工作的大學畢業生,需要貼郵票寄本地信。可是,公司沒有平郵郵票,只有空郵的。郵票面值不對,他的處理方法是:將空郵郵票撕開兩分,只貼一半在信封...

- 另一位面試市場推廣職位,回答處境題:如何推廣某個名不見經傳的手袋品牌,竟然答:和Chanel crossover...

- 辭職沒有信、沒有電話、沒有會談,只有一個whatsapp message。如果公司拖拉不簽合約,whatsapp message 通知辭職很合理。但我問得很清楚,他們早已白紙黑字簽了約。既然開工要簽字,離職需要遞信或較formal 的交代,屬合情合理吧~

- 年輕一代最輸蝕的是:

- 創意低 - 大概和熱愛玩電子遊戲有關。他們只需要跟著攻略過關,不需要動腦筋有新意

- 抗逆力較低 - 沒有會考,一條龍讀到中學最後一年才有DSE,令升不到大學屬大多數。而這個人生挫折,不是每一個都有能力面對和處理

- 我不肯定上述comment 對年青人公道,但聽完真的會笑和 O嘴

- 微信Shake 出 iBanker老公

- 女同事微信Shake (識)到iBanker,wechat 一段日子後見面拍拖,認識僅4個月便籌備結婚。閃婚不是未婚懷孕,也不是熱戀糖黐豆。而是4個月內,iBanker 在微信又再shake 其它女生,玩曖昧兼腳踏兩船。之後他發現還是愛女朋友多一點,所以求婚。

- 我比較傳統兼老土,祝福他們但不看好。4個月了解不足,wechat shake 閃婚還要加上中間那段小插曲。江山易改,本性難移,既然 iBanker 怕悶又未想定下來,何必呢~

(三) 珍惜愛與時間

「微信Shake 婚姻」令想起大學時代一位台灣師兄教導小師妹的話:一個人越願意花時間在妳身上,代表他越認真越喜歡妳。他傳授這個『篩選條件』有點harsh,尤其不適合現今的速食世代,但台灣師兄的信念是:要找的不是一個人,而是幸福。

這種『愛與時間』的correlation,除了應用在尋找life partner,也適用於親人相處吧。

居於外地的親戚計劃短途旅行,我打算飛到當地會合。短短5、6日, 錢、時間和嚴重時差就算了,最麻煩是拍照簽證等一堆瑣碎事,但我珍惜相處的時光。小時候,逢週末就聚在一起玩,晚上三家人四處覓食。中學之後,逐個出國留學。畢業後,為前程留在國外或各有各忙。上次一同去旅行,是5年前吧!我知道逢週末共聚的時光,不是必然。有機會相處玩樂,真的要珍惜,而那將會是難忘的開心回憶。

PermaLink: https://articles.zkiz.com/?id=109102

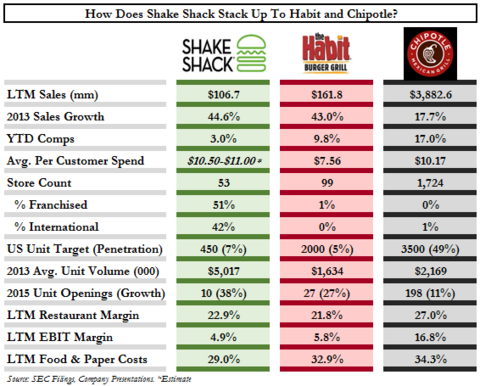

Shake Shack 最受矚目的漢堡連鎖店將於1月30號上市! MCorleone

來源: http://xueqiu.com/7256490752/35984538去年年底剛剛經歷了HABT的成功上市, Shake Shack 將於本周五登陸紐約證券交易所,真是千呼萬喚始出來的感覺。之前habt相信不少人從中賺到了錢,估計也有人追高被套,我在之前的文章里出給了合理的估值給大家參考,這次也會通過基本的財務分析和幾家上市快餐連鎖公司的對比給出我認為的合理的估值,供大家參考,希望大家賺錢,記得賺錢之後打賞我雪碧哦!

IPO基本情況介紹

SHAK算是2015年開門比較熱門的IPO, IPOSCOOP 上給出了四顆星,我記憶中好像只有baba和juno給出四顆星的評級,可見這個IPO 有多麽的火熱。美國主流的媒體對之也是大肆報道,seeking alpha上也有很多看多的文章,說這是不可錯過的一個IPO。

就在今天,由於投資者過於熱情,公司上調IPO發行價格,從14-16提到高17-19,在周四收市之後會給出最終發行價格,公司將發行5百萬股。公司將於周五登陸紐約證券交易所,代碼”SHAK”。如果按最高價19刀計算,公司市值達到6.75億美元。Leonard Green & Partners 這個私募持有26%的股份,也是最大的股東;創始人的公司持有21%的股份,同時員工持股12.3%

主承銷商:J.P. Morgan/ Morgan Stanley

副承銷商:Barclays/ Goldman Sachs/ Jefferies/ William Blair/ Stifel

公司基本信息

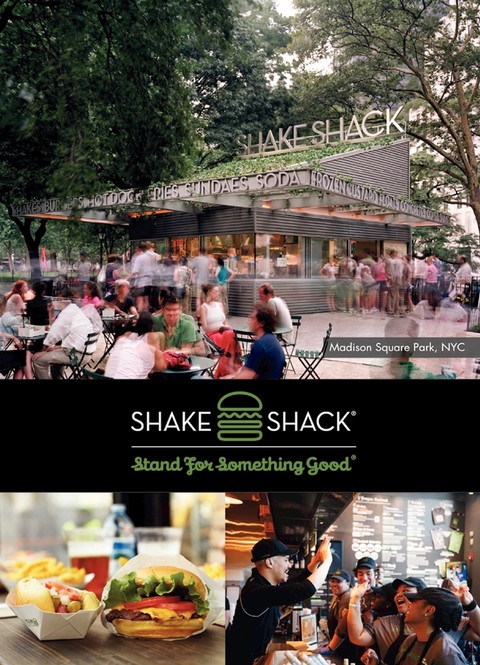

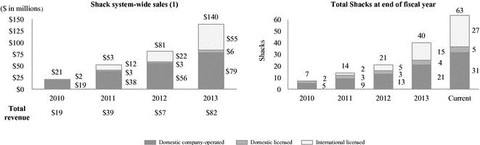

公司於2001年成立,最早只是紐約麥迪遜廣場公園的一個熱狗攤,同時也賣漢堡和奶昔,每天光顧的人絡繹不絕,終於於2004年開了第一家店。我在想你這三年里幹嘛去了,三年才開了一家店。後來食物也不斷豐富,又加入了薯條,奶凍,啤酒和其他酒類飲料。截止到目前為止,SHAK 在全球9個國家34個城市擁有63家店面,其中31家位於美國境內,27家位於美國境外。公司的擴張並沒有像chipotle那樣迅猛,一直穩紮穩打。下圖是公司過去四年收入增長和店面的增長情況:

公司預計2015年以後以每年10家店的速度增長。根據Technomic 公司報告,整個漢堡的市場在2013年銷售收入有720億美金,漢堡的市場要比排名第二的比薩餅市場份額兩倍還要多。漢堡在全球範圍內也是非常流行的事情,全球範圍看,市場超過1350億美金。

財務數據

從2011年到2013年,公司總收入從1950萬美元增長到8250萬美元,複合增長率達到62%;公司總收入從12年的5560萬美元增長到13年同期7860萬美元,增長率41.4%,主要收入增長來源是13年新開了8家店,新開店貢獻了2070萬美元。2013年單店收入的增長(SSS,same store sales他們自己叫 same Shack sales,)只有5.9%,2012年單店收入增長有7.1%。跟habt的16.2%和Chipotle19%比起來簡直弱爆了。

截止2013/9/30九個月的餐館收入(不含加盟費)為增長39%從5680萬美元增長到14年同期的7900萬美元;2013年9月至2014年9月總共新開店10家店,這新開的10家店貢獻了總共2220萬美元,如果拋去這2120萬美元,之前開店銷售收入僅僅只增長了100萬美元,單店增長只有3%。這個一直是很多投資者詬病的地方之一。

銷售收入中還有一部分是加盟費,截止14/9/30,這部分收入達到480萬美元,占總收入的5.7%。跟13年同期收入270萬美元相比增長77%,主要是13年9月以後的12個月新開的9家國際加盟店。

2013年,國內單店平均收入(Average Unit Volume)達到500萬美元,曼哈頓的AUV達到740萬美元,非曼哈頓地區的AUV在380萬美元左右。由於未來的增長都是在非曼哈頓地區,公司預計未來的新開店的AUV在280萬美元到320萬美元,營運利潤率在18%-22%之間。

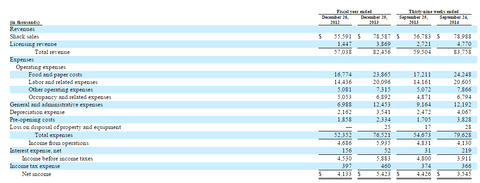

成本方面,主要包括食物和包裝成本,如下圖所示。費用方面主要包括人工費用,店面租金,書店費用,營銷費用等其他費用,這里就不一一贅述了。唯一值得大家關註的是這個新開店準備費用(pre-opening costs)。這個新開店費用包含新店面的租金,運營經理的工資,法律稅務,培訓費用,員工工資等。

新開店準備費用13年全年230萬美元,相比12年同期190萬美元增長25.6%,這期間新開19家店,10家海外,8家國內,1家國內加盟店,新開店的準備費用主要是國內新開店產生的;2014年前九個月新開店準備費用達到380萬美元,比去年同期170萬美元增長了124.5%,2014年新開店23家店,10家國內,1家國內加盟,12家海外店。公司S-1們沒有具體披露為什麽費用會翻倍。這也是14年的凈利潤被拖累的原因,在接下來的估值的時候我們會再分析這個。

不太樂觀的是,九個月的凈利潤從2013年的440萬美元降到了2014年的360萬美元,主要原因有:1)單店的銷售收入下降。2)新開店成本費用從2013年170萬美元增長到380萬美元,增長一倍還多。

我沒理解錯的話,公司海外的店的收入是不算在shack收入里的,因為海外的開店基本上都是加盟商,公司收加盟費;而新開店費用主要是國內開店的準備費用,跟海外加盟開店是無關的,跟國內的加盟店也無關。

估值

截止2013/9/30,過去12個月公司凈利潤為$4.5MM,按照公司中間發行價$ 18計算市值達到$639MM,對應P/E 142x,剛看到的時候感覺有點高的離譜。如果看過去5年的凈利潤增長的話,符合增長率在93%左右,如果能夠對應這樣的增長速度給142x的估值也可以接受。

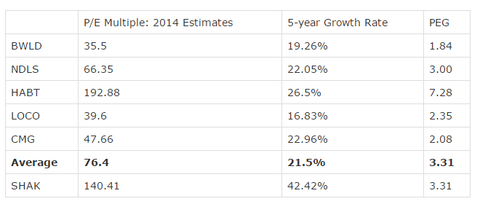

接下來我們通過multiple的方法給出估值。下面數據來自seeking alpha:

我們看到整個行業水平的PEG在3.31左右,如果我們按照行業水平的PEG,如果給公司未來五年增長率41%(14年收入增長速度)計算,公司合理的P/E multiple在135.71x左右。接下來就是算利潤了。

如果只是按照14年實際前九個月利潤+估計的14年第四季度利潤的話,14年全年利潤在$ 4.4MM左右,按照135.71x P/E 對應市值在$597MM, 對應股價$ 16.8。

但是2014年的凈利潤有一些特殊,相比較2013年凈利潤,14年凈利潤反而有所下降,其中主要是因為新開店費用的開支較13年增長太多。我們上文中提到了2014年前九個月新開店準備費用達到$3.8MM,比前一年增長125%;2013年的這個數字是$ 2.3MM,跟2012年同期相比增長25.6%。如果我們假設14年的新開店費用增長跟13年增長速度一樣,按照25.6%計算,2014年新開店費用應該在$2.13MM,那麽預估2014年全年利潤應該在6.1MM(14年前九個月利潤+13年第四季度利潤*1.05)左右,如果按上文中計算的multiple 135.71x來算的話,估值將達到$ 827.8MM,對應估價應該是$23.3左右。這個價格是考慮了未來的增長的,同時也平滑了凈利潤,我認為是比較合理的估值。

有的文章給出了1b的估值,我不知道他們是怎麽計算出來的。相對應股價是$ 28.供大家參考。

下圖是SHAK,Habit還有chipotle的對比,詳細分析可以看他@name998 的文章。

http://xueqiu.com/9294046398/34679620

最後附上一張菜單。

祝大家發財,記得回來給我贊雪碧!

$ Juno Therapeutics (JUNO)$ $Lending Club(LC)$ $蘋果(AAPL)$ $Facebook(FB)$ $Habit Restaurants(HABT)$ $Chipotle(CMG)$ $阿里巴巴(BABA)$ 雅虎(YHOO)$ $Virgin America(VA)$ $Twitter(TWTR)$ $SHAKE SHACK(SHAK)$

@美股新手 @招財資本 @陳小邪 @美股投資網 @富蘭克淩 @implacebo @CANSLIM笑熬股市 @O_Livia @zhejianghu @Jackietian-ISIG @江濤 @Hugh888 @Alwaleed @淡投 @冰冰原原 @放眼觀美股 @yanhaijin

參考資料:

http://finance.yahoo.com/news/ipo-outlook-shake-shack-ipo-122535336.html …

http://www.psfk.com/2015/01/shake-shack-rocks-mcdonalds-profits.html …

http://fortune.com/2014/12/29/7-things-shake-shack-ipo/ …

http://seekingalpha.com/article/2859516-shake-shack-upping-price-on-ipo-as-burger-buzz-builds …

http://www.sec.gov/Archives/edgar/data/1620533/000104746915000453/a2222864zs-1a.htm …

PermaLink: https://articles.zkiz.com/?id=129658

【唔駛等老麥?】菲律賓shake shake薯條店到港 食客:味道不特別 麥當勞更好食

1 : GS(14)@2017-04-10 23:36:33有24年歷史的Potato corner本月進軍香港,每份薯條即叫即炸,保證每根薯條都沾滿特製味粉。Tera,可選4款口味,$64(a)。

Shake shake薯條在香港十多年來一直都很受歡迎,不少人更會趁快餐店推出shake shake時,買幾包粉儲存起來慢慢食。在菲律賓已有24年歷史,專門售賣shake shake薯條的Potato corner今月初香港店開幕,吸引很多客人幫襯。香港店無論味粉、薯條和使用的油都跟菲律賓總店一樣,標榜即叫即炸,確保每條薯條都沾滿特製的味粉。記者趁星期五下午到現埸實試,薯條份量分四款,由$28起,亦有薯寶和薯餅。味粉口味有四個,分別是芝士味、奶油洋蔥味、燒烤味和特辣燒烤味,由排隊到取薯條過程大約20分鐘。薯條份量很多,質感偏硬,薯寶屬硬脆,薯餅質感最好,肉心軟綿綿似薯蓉,不過味道偏濃。我們街訪了數位食客都覺得味道不太特別,家中仍有上年買回來的shake shake粉的Pinky更說:「麥當勞更好食。」其實假如味粉不夠吸引,不如反撲歸真吃美味的薯條吧。飲食籽有幾個好推介。

薯寶,可以配任何shake shake粉,屬硬脆,$28(a)。

哈哈笑薯餅,外層鬆脆,肉心軟糯似薯蓉,同樣可任選shake shake味粉,$28(a)。

用上原產南美的monalisa薯仔,口感比較清爽。經鴨油炸香,特別惹味,有粗條$108(左)和幼條$88選擇(b)。

連皮炸的英式粗薯條,肉心軟綿細密得似薯蓉,外脆內軟,$20(c)。

用偏生的薯仔來做,寧舍乾身,放逾20分鐘都不會變腍,薯味特濃,配蛋黃醬最夾,$48(d)。

Potato corner(a)尖沙嘴加拿分道8-12E號嘉芬大廈B座地下G舖

Stan Café(b)赤柱赤柱廣場5樓505號舖

Hooked(c)中環堅道86-88號

Belgica(d)堅尼地城厚和街25-33號厚威閣地下B2號舖記者:吳宛蔚攝影:周芝瑩

來源: http://hk.apple.nextmedia.com/su ... t/20170410/19985124

PermaLink: https://articles.zkiz.com/?id=329998

【最佳漢堡包】Shake Shack紐約連鎖漢堡店春季到港

1 : GS(14)@2018-02-13 03:42:27來自紐約的人氣街頭漢堡品牌shake shack,不旦有「最佳漢堡包」的美譽,在全球更有逾50間分店開設於不同地區,連東京與首爾也有它的分店,官方剛剛公佈將於今年春季在中環ifc商場開設首家香港分店。

雖然確實開幕日期未對外公佈,不過就官方預告了香港店餐牌會部份食品是紐約店的招牌食品包括Shack Burger、Shroom Burger、Shack-Cago Dog、扭紋薯條、鮮製雪糕以及奶昔等等。其中餐廳以100%全天然的安格斯牛肉漢堡及雞肉漢堡而聞名,沒有添加激素及抗生素,招牌ShackBurger配上秘製 ShackSauce醬汁,更獲得New York Magazine稱為「紐約第一好味漢堡」,是客人的必食之選。

紐約店的招牌食品在香港店也有售。

餐廳亦有不同口味的奶昔。

香港插畫藝術家Zoie Lam。

而香港店的設計也十分花心思,餐廳外圍是由香港插畫藝術家Zoie Lam所設計的特色塗鴉牆,包括了一些香港維港的元素,各位shake shack迷要密切留意了。

餐廳外圍是特色的塗鴉牆設計。

「Shake Shack」是當地人熱捧的連鎖漢堡店。

Shake Shack中環金融街8號國際金融中心商場四樓平台4018號舖開業日期:2018年第二季記者:吳業紅

來源: https://hk.lifestyle.appledaily. ... e/20180210/20300828

PermaLink: https://articles.zkiz.com/?id=348428

Next Page