- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

黑莓(BBRY) 是一個很難得的無風險套利機會 冬蟲夏草

http://xueqiu.com/6207749323/25417933背景如下:BBRY的第一大股東FairFax,目前大約佔10%股份,提出以9刀每股收購BBRY。雙方約定有6個星期的考慮時間,如果沒有意外六週之後開始私有化進程。如果六個星期內,任何一方反悔,需支付155M違約金。按今天收盤價8.5計算,六個星期大約可以獲得0.5元回報,相當於5.88%,年化回報率超過50%。更重要的是,我認為這是沒有任何風險的獲利。

反方觀點:天上不可能掉餡餅。今天BBRY在收到要約之後還大跌的一個主要原因,是今天有分析師認為,FairFax其實無意收購BBRY,其提出收購的主要動機是阻止BBRY股價進一步下跌。其理由如下:

1. FairFax投資BBRY的平均成本在17元左右,他們不希望看見股價進一步下跌。

2. FairFax希望有其他公司出更高的價格收購BBRY。

我的觀點:我認為這個分析師要麼是譁眾取寵,要麼就是酒喝多了還沒醒。我的理由如下:

1. 只有六個星期緩衝時間。如果到時候沒有像FairFax希望的那樣有其他買家進入,要麼它真的掏錢買下BBRY,那麼無風險套利是成立的。要麼FairFax毀約,那麼在這種情況下,155M的違約金都是小事,相信BBRY股價會報復性下跌。看不出來任何正常人會用155M的現金加持有股票的暴跌來豪賭六個星期。

2. 我認為9元每股的收購價是非常便宜的。即便是上文提到的分析師也認為,FairFax提出這麼一個超級便宜的收購價,就是為了吸引其他有意向買家出價。那麼,如果真有其他買家,只意味著無風險套利的回報更為豐厚。

PermaLink: https://articles.zkiz.com/?id=75760

$黑莓(BBRY)$ 幾點觀察 @海tong 耐力投資

http://xueqiu.com/7096399426/302637671. Apple與IBM合作開拓企業市場,正好說明了做企業軟件業務出身的John Chen對黑莓的未來定位是正確的:將公司業務的重點定位於企業市場,並重點cover對系統的安全性有高度要求和重視法規遵從的三大行業--FSI, Healthcare, Gov.

2. 公司已經在這一方向上起步了,並有了明確的短期、中期、長期發展策略(消費類手機終端外包給富士康,開發企業級商務機Passport, 發力BES10, BES12, BBM與Cisco Webex的結合,Project Ion ).

3. 黑莓的企業基因在於「安全」,其在安全方面的口碑得到一致認同,包括德國總理默克爾本人及為德國政府部門定製的幾千套黑莓手機,美國總統奧巴馬使用的手機,至今仍然是黑莓,這都為黑莓的安全性做了強有力的背書。

4. 蘋果公司本身不懂企業市場,只是將拓展企業市場的希望交給IBM, 目的在於擴大iPhone, IPAD在企業市場的應用,提高銷量。但事實上,現在很多企業的移動終端產品已經是是員工自備(BYOD)(特殊行業是公司定製的,比如很多華爾街大投行,基本還是公司向員工發定製機,大部分還是黑莓系統),企業移動應用的最大問題在於這些BYOD帶來的安全性問題和統一管理的問題,黑莓在BYOD的管理上已經有了成熟的MDM系統(Mobile Device Management System), 這一系統可管理基於iOS, 安卓,BBRY的不同類型終端,可幫助企業全面管理員工自帶的移動設備。

5. 根據歷史經驗,大企業之間的合作,「虛」的宣傳效果往往大於實質性的合作效率,在實際執行效率上通常比較底下,都是大企業,一個比一個牛逼,誰也不服誰,實際執行中,開不完的扯淡會議。(在IBM混過的人都知道,這公司最大的特色就是「開會、開會、開會」,人人都想表達「這事兒我在參與,成了有我的一份子」,同時,又盡力想迴避自己的責任「出了問題不是我的事兒」,所以,一個小小的事情,都是一大群人開不完的扯淡會議)。 所以,從宣佈合作,到實質性的產品市場化,還有很長的路要走。

6. 企業市場與消費者市場完全不同,不同的企業,有不同的問題和解決方案。做過企業IT銷售的人都明白,在企業市場,尤其是在應用級市場,基本上都是多家競爭,很難出現「贏家通吃」的局面(這與操作系統、數據庫等底層基礎架構產品是不一樣的)。微軟,谷歌,也都會參與這一市場的競爭中。所以,黑莓會有自己的特定市場,狂言Apple+IBM會滅了黑莓,是根本不懂企業市場的人。

7. John Chen及其核心團隊是做企業級軟件市場出身的人,對企業市場有深刻的理解和經驗,John Chen本人是一個執行力極強的人。

8. 未來黑莓是否同谷歌、微軟或者亞馬遜合作,一起做企業市場,是值得觀察的,我個人的估計,黑莓與亞馬遜AWS云服務合作的可能性比較大。

PermaLink: https://articles.zkiz.com/?id=106831

$黑莓(BBRY)$ 【黑莓怎麼還不破產?】 耐力投資

http://xueqiu.com/7096399426/30307013關於黑莓,時常會聽到 「這公司怎麼還沒破產?」,「這公司遲早會破產」的言論。

是的,任何公司,都會有破產的可能性,誰敢拍著胸脯說今天的$谷歌(GOOG)$ $蘋果(AAPL)$ 未來永遠沒有破產的可能性呢? 只是,就目前來看,看不到它們會破產的任何跡象而已。

企業破產,通常的原因是負債過高,槓桿過大,經營性支出和資本支出遠遠超過企業自身經營性現金流入,又無法及時獲得外部資金的支持,導致資金鏈斷裂而造成的。

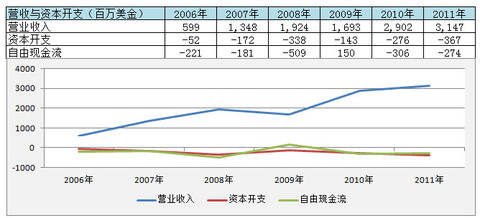

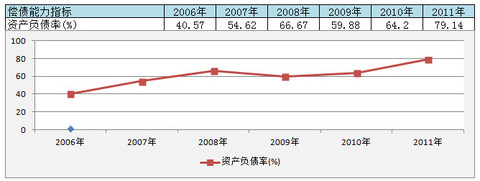

如下面的無錫尚德 $尚德電力(STP)$ 資本開支、自由現金流和資產負債率圖表:

查看原圖

查看原圖 查看原圖這種情況就導致了尚德電力破產重整的必然結果。

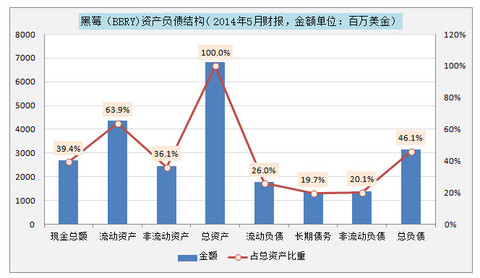

查看原圖這種情況就導致了尚德電力破產重整的必然結果。黑莓的情況如何呢?我們黑莓最新一期的財報(2014年5月)顯示的資產負債結構。

查看原圖這張圖不用多解釋,看懂的人自然明白黑莓目前的資產結構如何,有無破產可能。

查看原圖這張圖不用多解釋,看懂的人自然明白黑莓目前的資產結構如何,有無破產可能。另外,根據黑莓目前的經營計劃,到FY2015年財年度(也就是CY2015年2月),基本實現Cash Balence. 也就是說,實現現金流入和流出的基本持平。

那麼,從以上數據看,黑莓在短期內破產的概率是多大? 我可以負責任的說1-2年內肯定不會破產! 想看到黑莓破產的同學,早點洗洗睡,2年後再來看吧。 2年之後會不會破產?,我不知道,看不了那麼遠,也有可能吧。

PermaLink: https://articles.zkiz.com/?id=106834

Next Page