- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

686隨筆:招商財富的加入,會否扭轉局勢? Haris_Huang

來源: http://xueqiu.com/7724837100/33019531聲明: 作者於文章發布期間持有聯合光伏($聯合光伏(00686)$ )的股票,文章屬個人觀點,不作為買入推薦。

今天開會時偶然翻出了順風光電的股價圖,很坦白地講,有點那麽一點兒沒吃到葡萄說葡萄酸的感覺。這兩年我們在美國的光伏股上多少有點收獲,卻錯過了本土企業的漲幅。港股市場上也就3個光伏電站企業了,其中的兩家(順風光電和協鑫新能源)都搭了電梯扶搖直上,而我關註的聯合光伏卻戀上了滑梯,圖形酷似順風光電的反向指數。我曾經在1.5、1和0.6幾個檔位上3次買進過聯合光伏,倉位也較小,借著一點交易技巧,好在將損失控制在了15%以內。

但聯合光伏近來又宣布了一項可轉債發行計劃,募資5.3億港幣,聯合招商銀科收購新疆80MW已並網的光伏電站。眼看著剛剛起來的股價又一次要掉頭,不禁問自己,這種價值該不該堅持?

2008年的歐債危機斷送了光伏行業賴以生存的補貼收入,也讓這臺全球光伏發動機熄了火。上遊電池企業的處境一落千丈:斷崖式的需求和過度競爭的供給,讓上遊產品的價格跌幅一度超過90%。昔日的世界霸主尚德、賽維也紛紛走上了破產的道路,留下數萬失業的職工和累累債務。為了擺脫光伏行業產能過剩的陰影,中國決定獨立補貼本國的光伏發電事業,以此來拉動上遊組件業務的複蘇,同時為環境的治理出一份力。隨著一系列政策的明確,2013年,中國新增光伏裝機量高達10GW,超過了中國歷史積累的總和,也遠高於世界其他國家。

聯合光伏也就在這種環境下,借殼金保利新能源(0686.HK)登陸了香港市場。按照原本的計劃,686將由組件業務全面轉型至光伏電站的投資和運營。其最大的特色在於擁有招商局的股東背景,以及由保利協鑫、中利科技、國電光伏等多家行業龍頭組成的聯合軍,期望做到2015年末達到2.16GW,2017年末達到5GW的裝機目標。

聯合光伏的股價也曾從1塊港幣漲到最高2.3港幣。然而,整合後的聯合光伏,似乎並未得到大股東招商局集團的支持,只能靠著不斷地發行可轉債和配股來獲得了收購電站所需的資本。原本的戰略聯盟也發生了松動,保利協鑫、中利科技等企業逐漸將自己的持倉降至5%以下,承諾並網交付的電站也遲遲未能得到交接。直至中報發電裝機也僅有443MW,離目標還有段距離。這樣的情節有那麽一點《權利的遊戲》里Jon Snow被放逐絕境長城的味道。

聯合光伏的控盤結構過於分散,在這種情況下股價必然遭受滑鐵盧,最低時跌至0.53港幣。而於此相比,高度控盤的順風光電及協鑫新能源,股價上漲幅度分別超過了10倍及2倍。

就這麽完了嗎?似乎還沒有。

10月28號,聯合光伏在出售了原殼公司的光伏電池組件業務70%的股權後,隨即宣布了此次與招商財富合作發售可轉債,與招商銀科聯合收購新疆電站的信息。我想,除了又一輪可轉債的轟炸外,這可能解決了一直困擾著我和許多投資者的一個問題——聯合光伏終於有了拼爹的資本。

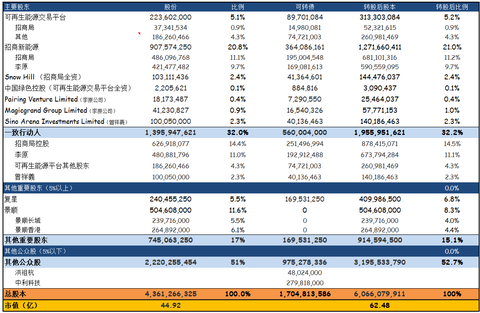

招商財富是招商銀行、招商證券和招商基金下屬的理財產品銷售管理平臺,管理著超過4000億人民幣的資產。借助招商銀行及招商證券的渠道和客戶,其產品的營銷能力在全國名列前茅。而本次可轉債的發售,預示著招商財富將會成為聯合光伏的股東。招商財富在行使轉股權後,未來應該不會拋售股票來償付投資,而是通過滾動發行來延續持股並擴大規模。而招商財富在招商局中的地位,與目前的股東招商新能源和可再生能源交易平臺相比要高出許多,將給聯合光伏帶來更多的資源,尤其是金融方面。同時,招商財富在成為股東之後,招商局的控股也將由目前14%進一步得到提升,使到公司的控盤的分散性逐漸得到緩解。據知情人士透露,未來招商局體系的股權占比將提升到超過40%,招商局很可能在短期內進一步增持。

另外,可轉債以聯合光伏即將收購的80MW的光伏電站的權益及電費收益作為擔保,也讓它成為了國內首單以光伏資產作為抵押而公開發行的理財產品。光伏資產抵押債券由美國分布式光伏發電龍頭Solarcity所創,目前已募資超過3億美金,利率低於5%。而此次可轉債的產品被設計為7.5%的保底收益,加上1.03港幣的轉股價,轉換期在發行日起6個月後,這在招商財富的背書下還是具有吸引力的。目前聯合光伏正與招商財富在新疆進行項目盡職調查和產品設計。由於項目是招商局體系內的企業所開發的,進展速度會相對快一點。

於此同時,這也從側面印證了集團三把手李引泉先生即將上任聯合光伏的市場傳言。李引泉先生是招商集團的常務副總裁,招商局金融集團的董事長,市場傳言李先生將於年內接任聯合光伏主席一職,幫助聯合光伏解決發展初期的融資及發展問題。

完成此次收購後,聯合光伏的權益裝機容量將達到541MW,按照1400小時年發電小時,上網電價1元/度電,以及25%的利潤率來算,相當於年利潤接近2.4億元。在目前攤薄前的44億和攤薄後67億的市值下,PE估值相當於20倍和27倍左右,相比順風光電170億和協鑫新能源180億的攤薄前市值,價格還是相對合理的。截止2014年9月30號的3個季度,聯合光伏公告的發電量達到434GWH,而同期順風光電公告的發電量僅為385GWH,協鑫新能源也才剛開始收購並網發電項目。

光伏發電行業本質上是一手項目和資金,雖然通過招商財富融資,可轉債形式的可持續性畢竟需要股價上漲來吸引2期、3期的產品發行,而股價本身的上漲卻受到了轉股價的一定限制。可轉債的贖回價格設定在1.7以上,所以1HKD到1.7HKD應該是個很艱難的價格區間。唯獨在日後當686的發展漸臻佳境,能夠進行純債務的資產抵押債券發行,相信空間會被進一步地打開。

後續發展的局勢是否會解決聯合光伏的融資難題,還得拭目以待了。

PermaLink: https://articles.zkiz.com/?id=119248

聯合光伏(686)隨筆:招商財富的加入,會否扭轉局勢?

來源: http://www.guuzhang.com/portal.php?mod=view&aid=721|

本帖最後由 三杯茶 於 2014-11-17 10:58 編輯 聯合光伏(686)隨筆:招商財富的加入,會否扭轉局勢? 作者:Haris_Huang 聲明: 作者於文章發布期間持有聯合光伏(00686)的股票,文章屬個人觀點,不作為買入推薦。 今天開會時偶然翻出了順風光電的股價圖,很坦白地講,有點那麽一點兒沒吃到葡萄說葡萄酸的感覺。這兩年我們在美國的光伏股上多少有點收獲,卻錯過了本土企業的漲幅。港股市場上也就3個光伏電站企業了,其中的兩家(順風光電和協鑫新能源)都搭了電梯扶搖直上,而我關註的聯合光伏卻戀上了滑梯,圖形酷似順風光電的反向指數。我曾經在1.5、1和0.6幾個檔位上3次買進過聯合光伏,倉位也較小,借著一點交易技巧,好在將損失控制在了15%以內。

但聯合光伏近來又宣布了一項可轉債發行計劃,募資5.3億港幣,聯合招商銀科收購新疆80MW已並網的光伏電站。眼看著剛剛起來的股價又一次要掉頭,不禁問自己,這種價值該不該堅持? 2008年的歐債危機斷送了光伏行業賴以生存的補貼收入,也讓這臺全球光伏發動機熄了火。上遊電池企業的處境一落千丈:斷崖式的需求和過度競爭的供給,讓上遊產品的價格跌幅一度超過90%。昔日的世界霸主尚德、賽維也紛紛走上了破產的道路,留下數萬失業的職工和累累債務。為了擺脫光伏行業產能過剩的陰影,中國決定獨立補貼本國的光伏發電事業,以此來拉動上遊組件業務的複蘇,同時為環境的治理出一份力。隨著一系列政策的明確,2013年,中國新增光伏裝機量高達10GW,超過了中國歷史積累的總和,也遠高於世界其他國家。 聯合光伏也就在這種環境下,借殼金保利新能源(0686.HK)登陸了香港市場。按照原本的計劃,686將由組件業務全面轉型至光伏電站的投資和運營。其最大的特色在於擁有招商局的股東背景,以及由保利協鑫、中利科技、國電光伏等多家行業龍頭組成的聯合軍,期望做到2015年末達到2.16GW,2017年末達到5GW的裝機目標。 聯合光伏的股價也曾從1塊港幣漲到最高2.3港幣。然而,整合後的聯合光伏,似乎並未得到大股東招商局集團的支持,只能靠著不斷地發行可轉債和配股來獲得了收購電站所需的資本。原本的戰略聯盟也發生了松動,保利協鑫、中利科技等企業逐漸將自己的持倉降至5%以下,承諾並網交付的電站也遲遲未能得到交接。直至中報發電裝機也僅有443MW,離目標還有段距離。這樣的情節有那麽一點《權利的遊戲》里Jon Snow被放逐絕境長城的味道。 聯合光伏的控盤結構過於分散,在這種情況下股價必然遭受滑鐵盧,最低時跌至0.53港幣。而於此相比,高度控盤的順風光電及協鑫新能源,股價上漲幅度分別超過了10倍及2倍。 就這麽完了嗎?似乎還沒有。 10月28號,聯合光伏在出售了原殼公司的光伏電池組件業務70%的股權後,隨即宣布了此次與招商財富合作發售可轉債,與招商銀科聯合收購新疆電站的信息。我想,除了又一輪可轉債的轟炸外,這可能解決了一直困擾著我和許多投資者的一個問題——聯合光伏終於有了拼爹的資本。 招商財富是招商銀行、招商證券和招商基金下屬的理財產品銷售管理平臺,管理著超過4000億人民幣的資產。借助招商銀行及招商證券的渠道和客戶,其產品的營銷能力在全國名列前茅。而本次可轉債的發售,預示著招商財富將會成為聯合光伏的股東。招商財富在行使轉股權後,未來應該不會拋售股票來償付投資,而是通過滾動發行來延續持股並擴大規模。而招商財富在招商局中的地位,與目前的股東招商新能源和可再生能源交易平臺相比要高出許多,將給聯合光伏帶來更多的資源,尤其是金融方面。同時,招商財富在成為股東之後,招商局的控股也將由目前14%進一步得到提升,使到公司的控盤的分散性逐漸得到緩解。據知情人士透露,未來招商局體系的股權占比將提升到超過40%,招商局很可能在短期內進一步增持。

另外,可轉債以聯合光伏即將收購的80MW的光伏電站的權益及電費收益作為擔保,也讓它成為了國內首單以光伏資產作為抵押而公開發行的理財產品。光伏資產抵押債券由美國分布式光伏發電龍頭Solarcity所創,目前已募資超過3億美金,利率低於5%。而此次可轉債的產品被設計為7.5%的保底收益,加上1.03港幣的轉股價,轉換期在發行日起6個月後,這在招商財富的背書下還是具有吸引力的。目前聯合光伏正與招商財富在新疆進行項目盡職調查和產品設計。由於項目是招商局體系內的企業所開發的,進展速度會相對快一點。 於此同時,這也從側面印證了集團三把手李引泉先生即將上任聯合光伏的市場傳言。李引泉先生是招商集團的常務副總裁,招商局金融集團的董事長,市場傳言李先生將於年內接任聯合光伏主席一職,幫助聯合光伏解決發展初期的融資及發展問題。 完成此次收購後,聯合光伏的權益裝機容量將達到541MW,按照1400小時年發電小時,上網電價1元/度電,以及25%的利潤率來算,相當於年利潤接近2.4億元。在目前攤薄前的44億和攤薄後67億的市值下,PE估值相當於20倍和27倍左右,相比順風光電170億和協鑫新能源180億的攤薄前市值,價格還是相對合理的。截止2014年9月30號的3個季度,聯合光伏公告的發電量達到434GWH,而同期順風光電公告的發電量僅為385GWH,協鑫新能源也才剛開始收購並網發電項目。

光伏發電行業本質上是一手項目和資金,雖然通過招商財富融資,可轉債形式的可持續性畢竟需要股價上漲來吸引2期、3期的產品發行,而股價本身的上漲卻受到了轉股價的一定限制。可轉債的贖回價格設定在1.7以上,所以1HKD到1.7HKD應該是個很艱難的價格區間。唯獨在日後當686的發展漸臻佳境,能夠進行純債務的資產抵押債券發行,相信空間會被進一步地打開。 後續發展的局勢是否會解決聯合光伏的融資難題,還得拭目以待了。(作者為東方港灣投資管理有限公司研究員 黃海平) |

PermaLink: https://articles.zkiz.com/?id=119476

中國鐵塔向港交所提交上市申請 去年營收超686億元

5月14日,中國鐵塔向港交所提交上市申請,文件顯示,中國鐵塔2017年營收686.65億元,稅前利潤26.85億元;2016年營收559.97億元,稅前利潤1.06億元。

招股書中,中國鐵塔披露了上市前的持股比例情況。其中,中國移動公司持股38%,中國聯通公司持股28.1%,中國電信持股27.9%,中國國新持股6%。

PermaLink: https://articles.zkiz.com/?id=264019

股神60年代低價撈運通升值至686億

1 : GS(14)@2016-03-09 16:20:57【價值投資】美國運通(American Express)、可口可樂(Coca-Cola)、國際商業機器(IBM)和富國銀行(Wells Fargo)為「股神」畢菲特四大持倉。鍾情長線投資的「股神」,他於60年代已入股美國運通,可算是彰顯其價值投資法的好例子。

持股量擴至15.6%

據巴郡2015年致股東的信披露,巴郡四大持倉包括美國運通、可口可樂、IBM與富國銀行。上述四大持倉只要增加1個百分點,可為巴郡每年帶來約5億美元(約38.7億港元)。畢菲特增持美國運通,持股量由去年14.8%擴大至15.6%,IBM持股量按年增至8.4%。可口可樂和富國銀行持股量分別增至9.3%、9.8%。崇尚價值投資的畢菲特,上世紀60年代中買入美國運通。當年公司捲入假卡醜聞拖累股價大瀉。畢菲特吼準美國運通由每股65美元跌至約35美元水平買入,斥資1,300萬美元。畢菲特欣賞美國運通管理手法,亦欣賞信用卡與旅遊支票業務。過去50年來,股神透過巴郡一直增持美國運通。若以周二收市價計,其持股市值逾88億美元(約686億港元)。

來源: http://hk.apple.nextmedia.com/financeestate/art/20160309/19521782

PermaLink: https://articles.zkiz.com/?id=297311

灣仔壹嘉686萬入場內櫳見使 起居便利

1 : GS(14)@2017-07-02 14:16:16■壹嘉屬現樓物業,買家可以睇清楚單位質素。

【新盤巡禮】灣仔單幢新盤壹嘉屬於現樓物業,買家可以實地參觀,是否接受物業方便但喧鬧的居住環境,單位面積較大但涉及樓價較高的定位是否物有所值,以及沒有特別財務安排下是否買得過,都可以親自感受和找到答案。記者:伍志輝攝影:黃耀興

壹嘉位處灣仔道近莊士敦道交界處,步行幾分鐘到灣仔站,對面菲林明道上就是老牌商場大有廣場,而灣仔道連接交加街一段更是著名的街市商販地帶,人車流量極高。物業背靠律敦治醫院,中低層部份單位向南的對流窗會正望醫院大樓,高層戶可以遠賞司徒拔道一帶東半山翠綠景致,而各單位向北主要望高低錯落的灣仔區大廈樓景,中低層戶要忍受前方多條高流量馬路的頻繁車聲,高層單位可以望多一點藍天白雲,觀感開揚一些。

開放式單位最細278呎

物業只有100伙,6至32樓每層4伙,B及C室為開放式間隔,278至316方呎,合共48伙,連平台的6樓單位不設露台,實用面積較細,而平台面積亦只有72及75方呎。開放式戶型設計統一,客飯廳最短長約13呎,闊度則有9呎3吋,開放式廚房佔地廣,無窗浴室設有約3呎乘3呎的淋浴間,通道亦屬合理。6至32樓A及D室屬於一房戶,399至420方呎,合共48伙,同樣是6樓連平台單位面積較細,但平台則較大,有372及377方呎,呈曲尺形圍繞單位廳房外。

■客飯廳呈大碼方形,空間感強。

■開放式廚房前方有足夠地方放置小型餐枱。

■浴室無窗,淋浴間尺碼算標準。

■客廳外連22方呎露台。

頂層戶內置樓梯上天台

一房戶設有大玄關,旁邊有凹位設有鞋櫃,廚房闊度達4呎9吋,外連工作平台。長形客飯廳闊度8呎3吋,長度16呎8吋,較一般新盤同類面積單位見使,而且飯廳設有大碼對流窗,設計喜出望外,加強通風透光效果對於鬧市物業十分重要。睡房長闊度均超過8呎,附設窗台可以增加佈局彈性,浴室有窗亦是可取之處。33及35樓每層兩伙,B室為兩房間隔,518方呎,頂層單位內置樓梯直達188方呎私家天台。兩房戶基本上是一房單位的擴大版,客廳多一間長形睡房,玄關特別闊,有條件自製貯物房或加建巨型貯物櫃。A室為三房連套房間隔,33樓被改建為連裝修示範單位,樓書顯示廳房以至工人房間隔牆呈歪斜狀,頂層戶則保留原有工整間隔,內置樓梯直達189方呎私家天台。物業用料屬同類價格水平新盤的正常標準,分體式冷氣機為日本三菱電機,廚房爐具電器主要是意大利Cristal,最高兩層單位改用法國De Dietrich,33樓A室裝修示範單位部份電器選用德國M莜ele。物業首張價單涉及52伙,定價介乎737.1萬元至1,377.2萬元,價單呎價介乎23,269元至32,790元。發展商提供最高7%折扣,開放式單位折實價由685.5萬元起,為7樓C室,包括在首日發售的名單之內。

■長廳擁有合理的空間感,只是外望樓景。

■廚房通道闊落。

■向北望灣仔區大廈景物,高層戶較開揚。

97年主權移交至今,香港前進還是倒退?「蘋果」與你細數廿載風雨。【回歸二十年】專頁:http://hksar20.appledaily.com.hk

來源: http://hk.apple.nextmedia.com/financeestate/art/20170702/20075545

PermaLink: https://articles.zkiz.com/?id=337579

Next Page