- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

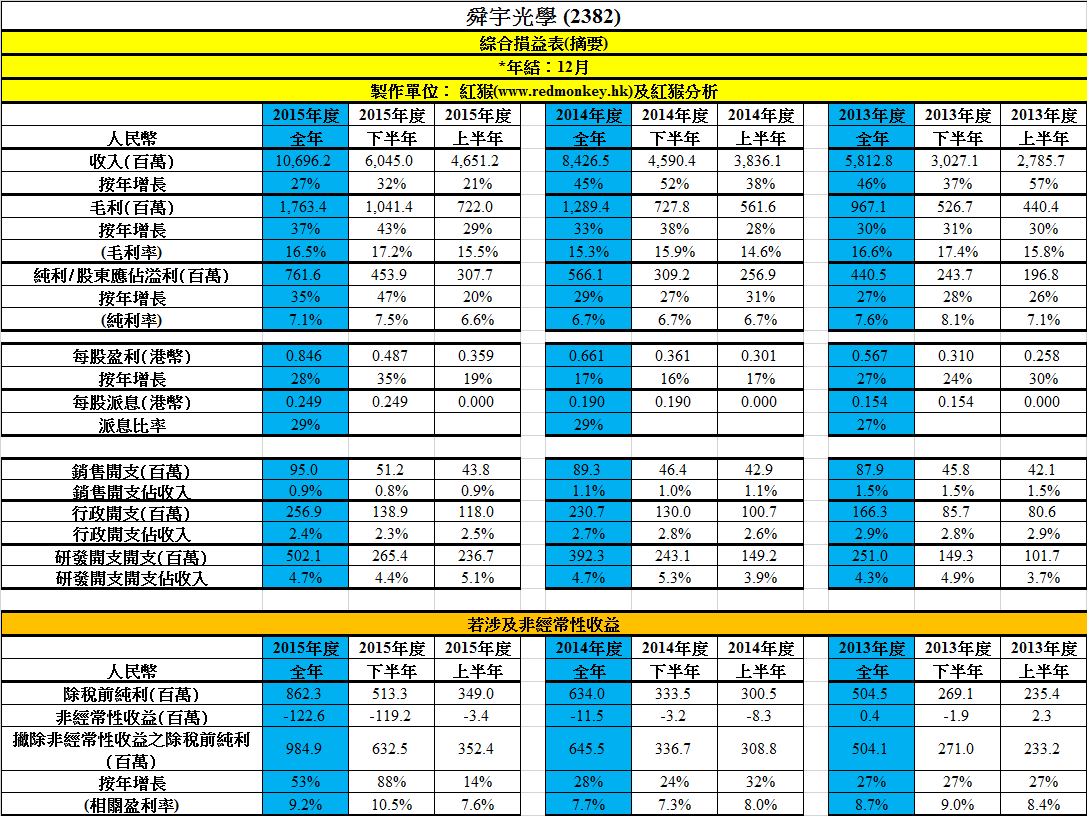

14 Mar 2016 - [業績公布] 舜宇光學(2382)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!舜宇光學(2382)(公司網址)主要從事設計、研究與開發、生產及銷售光學及其相關產品與科學儀器。集團於今天公佈至去年12月全年業績,近三年財務分析數據如下。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=188966

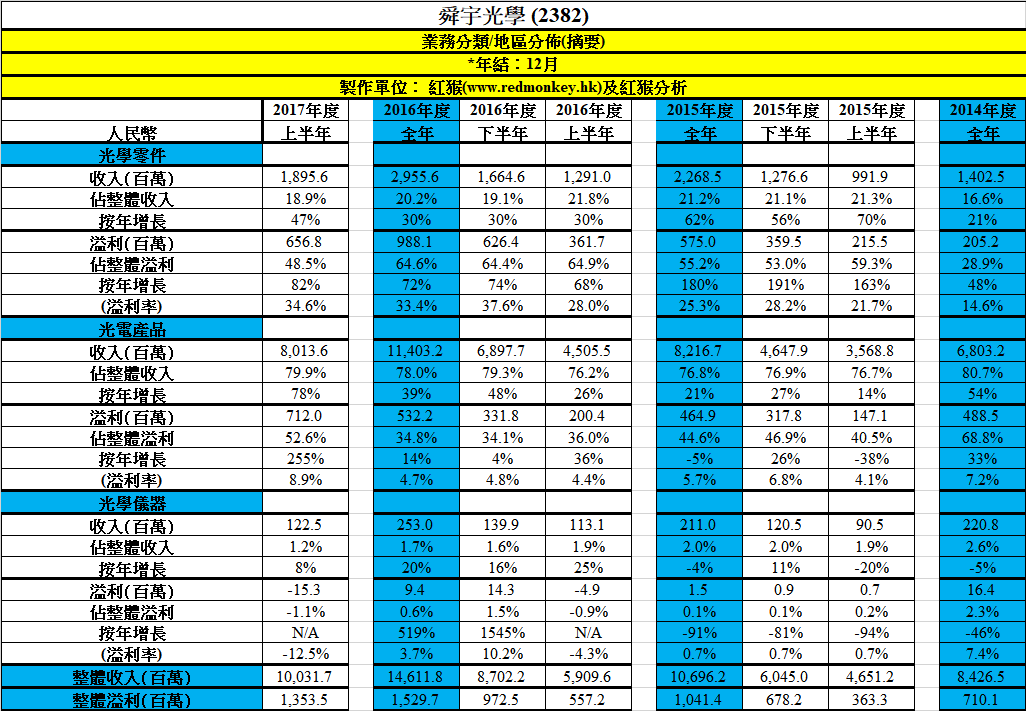

17 Mar 2017 - [業績公布] 舜宇光學(2382)近三年業績 + 財務分析數據

現在為大家分享舜宇光學(2382)最近三年財務分析數據。又到3月的業績公布旺季,不懂看業績,很易錯失良機,或踩上陷阱;想看業績,但咁多頁,無從入手,怎樣看?怎夠時間看?

紅猴主講「中小型上市公司年報精讀班」(按此了解詳情,小班教學,名額有限,先報先得)已踏入第六季,分享精讀年報業績,以最新港股實例講解,套入「業績分析試算表DIY」,更容易發掘中小型公司的投資機會及迴避投資風險。

(按一下下圖可放大)

PermaLink: https://articles.zkiz.com/?id=241628

25 Mar 2017 - [財報危與機] 舜宇光學(2382)及丘鈦科技(1478)財務分析數據

今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「財報危與機」,分析可涉及任何香港上市公司,除了嘗試從財務報表發掘投資機會外,也分享可能的投資風險。今天的主角是舜宇光學(2382)及丘鈦科技(1478),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。

舜宇光學(2382) (按此閱讀)

丘鈦科技(1478) (按此閱讀)

PermaLink: https://articles.zkiz.com/?id=242837

18 Jul 2017 - 上週買入舜宇光學(2382)的運氣

今天又是連綿大雨的一天,我於傍晩前難得見滂沱大雨後的雨細天清,便走到運動場跑了十個圈,跑後回家又見滂沱大雨,這個算是有點運氣,因我無法預測,或憑經驗感到那段不夠半小時的時間沒有下大雨。昨天提到,組合最近以「投機」角度買入舜宇光學(2382),時間上應是上週二以$71.1買入,適逢昨天來過超出市場期望的盈喜,上半年核心業務純利按年升120%,今天股價大升16.9%至$92.45,即是這個投機標在六個交易日升了30%,完全是意想不到,這算是我投資上很少遇到的運氣。

我一直不鼓勵以運氣去衡量投資成敗,不過仔細來說, 應是以中長線角度看,投資不能倚仗運氣,但運氣在短線的影響是存在的,情況就如賭錢,短時間可靠好運氣贏錢,但越賭得久,贏錢再不可純靠運氣,實力才是主因。

上週買入舜宇光學,沒想過股價這麼快會升,更沒想過咁短時間會有這般升幅,因我不是因什麼技術突破買入,所以買入後六個交易日升30%,無疑是運氣,不過上週二忽然有強烈感覺要在高估值買入此股「投機」,應是因經驗累積而產生,就如我今天於傍晩前忽然有強烈感覺要在整天大雨下仍趁機跑一轉,其實沒兩樣,而我也有作好風險評估的!

(圖片來源:Yahoo! Finance)

今天也藉機講下舜宇光學的估值,去年市場已將其最高估值市盈率由過去數年的22倍,提升至32倍,我認為此估值水平已很高。以最新市場預期今年每股盈利1.89元人民幣算,今天收報$92.45計,預期今年市盈率已是42.4倍,若果32倍的最高估值仍成立,預期今年每股盈利應是2.89港元,即按年升120%,正好是上半年盈喜的水平。

舜宇光學的盈喜,今天也明顯拉升其他手機零件股股價,瑞聲科技(2018)似乎暫且過渡先前的負面事件,去年市場已將其最高估值市盈率由過去數年的20倍,提升至25倍,以最新市場預期今年每股盈利4.35元人民幣算,今年估值區間高位在$125,今天收報$115.8,於正常估值下反而尚有水位。

今早已與信星集團(1170)管理層會面,遲些會於「博立資本」網站(按此瀏覽)分享。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,持有舜宇光學(2382))

(以上純屬個人研究心得分享,並不代表本網站、筆者或其僱主之意見、立場、推薦、陳述、誘使、支持或安排,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出任何投資決定。)

PermaLink: https://articles.zkiz.com/?id=254834

16 Aug 2017 - [業績公布] 舜宇光學(2382)財務分析摘要分享

-------------------------------------------------------------我與Larry Hung成立的「博立資本」,會適時與不同上市公司管理層會面,並分享所得資訊,讓大家可對相關公司了解得更深入,有興趣可按此作參考。

-------------------------------------------------------------

業績公布期會較忙,所以未有足夠時間為大家作出大部份業績的文字分析分享,但也可將做好的財務分析摘要分享,大家可自行詮釋。

舜宇光學(2382)於8月14日收市後公布至今年6月上半年業績,現在分享業績財務分析摘要。

另外, 「博立資本」聯合創辦人Larry Hung剛分享了一篇文章「舜宇光學(2382)業績有感」,若有興趣了解一下,請按此。

(資料來源:公司年報) * 按下圖可放大

我與Larry Hung已成立「博立資本」,提供股票組合管理服務,有興趣可按此作進一步了解。---------------------------------------------------------------(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有此股)

(以上純屬個人研究心得分享,並不代表本網站、筆者或其僱主之意見、立場、推薦、陳述、誘使、支持或安排,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出任何投資決定。)

PermaLink: https://articles.zkiz.com/?id=256669

舜宇光學科技(2382)專區

1 : GS(14)@2010-08-21 15:49:05http://realforum.zkiz.com/thread.php?tid=5561

新聞專區

http://realblog.zkiz.com/lgaim/9077

味皇之文

2 : GS(14)@2010-08-21 15:49:15

http://www.hkexnews.hk/listedco/ ... TN20100818194_C.pdf

3 : GS(14)@2011-03-16 23:03:25

http://www.hkexnews.hk/listedco/ ... TN20110314306_C.pdf

業績摘要

• 本集團截至二零一零年十二月三十一日止年度收入約為人民幣

1,818,100,000元,較去年增長約38.8%。增長是經濟回暖拉動市場需求,

各業務部門積極把握商機所致。

• 二零一零年財政年度之毛利約為人民幣392,000,000元, 較去年增長約

43.1%。毛利率增至約21.6%。

• 本公司股東應佔溢利較去年增長約56.4%至約人民幣143,800,000元。

• 每股基本盈利較去年增長約60.0%至約人民幣0.147元。

• 董事會建議派發末期股息每股約人民幣0.0435元。

11. 委託貸款應收款項

年內,本集團與銀行訂立委託貸款安排,當中附屬公司作為委託方,而銀行作為貸方,向特定借款人提供融資。所有的委託貸款為即期及於一年內期,按介乎4.6%至17.5%的固定年利率計息。

於二零一零年十二月三十一日,並無委託貸款應收款項已逾期或減值。董事認為,委託貸款借款人擁有良好的信貸素質,因此,並無作出減值。

委託貸款應收款項由相關銀行完全擔保。於授權發佈綜合財務報表當日已償還約人民幣275,000,000元。

4 : GS(14)@2011-08-19 18:36:07

http://www.hkexnews.hk/listedco/ ... TN20110818229_C.pdf

財務摘要

‧ 本 集 團 之 未 經 審 核 綜 合 收 入 較 去 年 同 期 增 加 約32.2%至 約 人 民 幣

1,102,700,000元。此項增加乃主要受惠於智能手機及3G手機的快速發展及

消費者對單反數碼相機需求的增長而帶來的業務機會。

‧ 於二零一一年財政年度上半年之毛利約為人民幣235,600,000元,毛利率則

由去年同期約21.3%上升至約21.4%。主要因為產品結構改善、部份產品產

能利用率提升及有效實施「精益生產」所致。

‧ 期內純利較二零一零年同期增加約74.9%至約人民幣87,600,000元。純利增

加主要因毛利上升及營運費用有效管控所致。純利率約為7.9%

5 : GS(14)@2011-08-20 08:10:04

http://www.hkexnews.hk/listedco/ ... TN20110818229_C.pdf

實際盈利約8仙港幣,24仙現金

15. 委託貸款應收款項

本集團與銀行訂立委託貸款安排,當中附屬公司作為委託方,而銀行作為貸方,向特定借

款人提供融資。所有的委託貸款為即期及於一年內到期,按介乎5.5%至11.6%的固定年利

率計息(二零一零年:每年4.6%至17.5%)。

期內,本集團向第三方人士授出新的委託貸款共計人民幣315,000,000元。此外,委託貸款

應收款項人民幣545,000,000元已獲償還。

於二零一一年六月三十日,並無委託貸款應收款項已逾期或減值(二零一零年:無)。委

託貸款應收款項由相關銀行擔保。董事認為,委託貸款借款人擁有良好的信貸質素,因

此,並無作出減值準備。

於報告期後,已償還約人民幣50,000,000元。

16. 指定為按公允值計入損益之金融資產

於截至二零一一年六月三十日止六個月,本集團與銀行簽訂了若干為期八天至一個月的結

構性存款合同。該等結構性存款包含與主合同不密切相關的嵌入衍生工具。全部合併合同

在初步確認時已被指定為按公允值計入損益之金融資產。有關銀行不保證收益和本金,而

收益則根據有關銀行所購入的相關資產(包括債務工具及國庫券)的表現釐定。合同中的

預期年收益率介乎4.3%至5.2%之間。

董事認為,於二零一一年六月三十日的結構性存款的公允值與其本金相若。於截至二零一

一年六月三十日止的報告期間後,所有結構性存款本金連同與預期收益相若的收益已收

回。

6 : howard_3132(1455)@2011-08-31 00:21:58

湯兄我想問下..係2010既年報到係唔係有7億既現金係投資活動現金流到用左O架

7 : GS(14)@2011-08-31 07:51:18

http://www.hkexnews.hk/listedco/ ... TN20110401422_C.pdf

是,主要是委託貸款,呢D野利息高,好適合用來增加業績

8 : howard_3132(1455)@2011-08-31 21:17:51

咁姐係用呢7億幾借左俾人..之後收人高息咁呀>?

9 : GS(14)@2011-08-31 21:18:53

8樓提及

咁姐係用呢7億幾借左俾人..之後收人高息咁呀>?

就是咁,前面說了

10 : howard_3132(1455)@2011-08-31 22:48:03

咁個D利息係出年入脹?

11 : GS(14)@2011-08-31 23:00:29

10樓提及

咁個D利息係出年入脹?

一直計緊

12 : howard_3132(1455)@2011-08-31 23:03:36

THX晒你湯兄..報表入面真係好多野要學

13 : 00666(12843)@2011-09-26 05:32:52

年報中顯示,舜宇光學持有的銀行結餘及現金由2009年約7.4億元大跌至2010年約1.9億元。追查至現金流量表,可發現投資活動流出高達7.2億元。

而其中有一筆5.85億元由子公司委託於銀行為放貸人,向特定借款人提供資金。在有銀行的擔保下,委託款項將於一年內償還,固定利率約為4.6%至 17.5%。單看條件,以上投資看似有助提供資本回報率。不過,舜光作為一間實業公司,突然從事放貸業務,而且細節優厚,實在令人懷疑貸款背後,有否損害股東利益的運作,或成未來隱憂。

############

借用商業電台的分析,看到那些現金的真正出處,2011年中期投資活動之現金流量出現回流資金146,117,如保持正常投資活動之現金回流.對公司有否利好之處?(2009-2010那段時期放貸業務的高回報),為何公司不祥細公布

7月零售總額中按商店主要類別分析,今年雜項耐用消費品的銷貨數量按年升幅最大,上升84.6%。其次為電器及攝影器材(零售量上升73.3%).

不知對公司有否利好之處?

2382佢2011年預測ROE有幾會升回雙位數字,如有時間,大家一齊分析下

14 : GS(14)@2011-09-26 21:46:57

http://www.hkexnews.hk/listedco/ ... TN20110830181_C.pdf

唔想同你吵架...

投資現金流好我唔理,間野平唔平先?

點解我唔買香港工業股,買隻一貴的民企,況且貴咁多...

自己放大眼睇還剩下多少,都未還清

entrusted loan receivables 委託貸款應收款項15 355,000 585,000

商業電台那些垃圾少睇啦,現在教你點睇,你邊到想不通先

15 : GS(14)@2011-09-26 21:48:13

把除這3項淨變動,仍有現金出8,800萬,那些分析算是甚麼?

INveSTING ACTIvITIeS 投資活動

Placement of pledged bank deposits 存放已抵押銀行存款(48,000) (97,280)

Withdrawal of pledged bank deposits 撥回已抵押銀行存款76,180 19,185

Advance of entrusted loan receivables 委託貸款應收款項墊款15 (315,000) –

Receipt of entrusted loan receivables 收取委託貸款應收款項15 545,000 –

Acquisition of financial assets designated as at fair value

through profit or loss 收購按公允值計入損益之金融資產(51,000) –

Additions to property, plant and equipment 添置物業、機器及設備12 (62,424) (35,515)

Acquisition of interest in an associate 收購聯營公司權益13 – (20,050)

Capital injection to an associate 向聯營公司注資13 (3,085) –

Proceeds on disposal of property, plant and equipment

出售物業、機器及設備所得款項12 11,625 1,524

Deposit paid for acquisition of property, plant and equipment

就購買物業、機器及設備已支付的按金(32,229) –

Receipt of interest arising from entrusted loan receivables

收取委託貸款應收款項產生的利息22,604 –

Other investing cash flows 其他投資現金流量2,446 5,759

NeT CASH FROM (uSeD IN) INveSTING ACTIvITIeS

投資活動所得(所耗)現金淨額146,117 (126,377)

16 : 00666(12843)@2011-09-27 01:12:02

湯兄先感謝你的指點,本人會從新計過條數,我一開始放太多時間在它的預測盈利到,冇睇清楚個現金流量表...

17 : 00666(12843)@2011-09-27 01:34:33

不好意思,委託貸款應收款項355,000是否代表重有3億5未收回款金?

湯兄.希望你不要介意本人的無知.thanks

18 : 00666(12843)@2011-09-27 01:41:08

你說的8,800萬,是否股東揶用公款?應該點計?

19 : GS(14)@2011-09-27 20:26:03

16樓提及

湯兄先感謝你的指點,本人會從新計過條數,我一開始放太多時間在它的預測盈利到,冇睇清楚個現金流量表...

根本唔關事,計下數是好事,但是值唔值就第二件事

20 : GS(14)@2011-09-27 20:26:49

不好意思,委託貸款應收款項355,000是否代表重有3億5未收回款金?

湯兄.希望你不要介意本人的無知.thanks

是,無錯

21 : GS(14)@2011-09-27 20:30:11

你說的8,800萬,是否股東揶用公款?應該點計?

我抹曬其他野你自己睇

INveSTING ACTIvITIeS 投資活動

投資活動所得(所耗)現金淨額146,117 (126,377)

-------------------------------------------------------

Advance of entrusted loan receivables 委託貸款應收款項墊款15 (315,000) –

Receipt of entrusted loan receivables 收取委託貸款應收款項15 545,000 –

收取委託貸款應收款項產生的利息22,604 –

這三項淨額是正2.52億,扣番原本淨額1.46億,即是流出1.06億,即是連我都搞錯,對不起

22 : 00666(12843)@2011-09-27 21:44:50

湯兄多謝你回覆,真是非常不好思意,你可否當我小學生水平去解釋下(可否借用一下例子說明),1.06億是否代表公司欠收款金?

要由那方面去全面理解這條2010年投資活動之現金流岀-742,273的來龍去默?

2.52億1.06億這些數代表什麼?

湯兄用了你很多時間,再次感謝,(本人會比多D時間要進修會計學)

23 : 00666(12843)@2011-09-27 21:50:20

(315,000)+545,000+22,604=2.52億

投資活動之現金流量1.46億

2.52億-1.46億=流出1.06億

這些數代表什麼?

thanks

24 : GS(14)@2011-09-27 22:27:20

22樓提及

湯兄多謝你回覆,真是非常不好思意,你可否當我小學生水平去解釋下(可否借用一下例子說明),1.06億是否代表公司欠收款金?

要由那方面去全面理解這條2010年投資活動之現金流岀-742,273的來龍去默?

2.52億1.06億這些數代表什麼?

湯兄用了你很多時間,再次感謝,(本人會比多D時間要進修會計學)

不是,你兩個貼其實是同一樣野,即是扣除關於委託借款的投資現金源流是流出1.46億...

25 : GS(14)@2011-09-27 22:29:05

無挪用公款,我唔知你點解會想到這個東西wor

26 : 00666(12843)@2011-09-27 23:05:45

『自己放大眼睇還剩下多少,都未還清

entrusted loan receivables 委託貸款應收款項15 355,000 585,000』

未還清,是否等於公司重欠緊銀行貸款? 3億5

可唔可以解釋下委託貸款的定義?我對這個詞真係唔係好明.謝謝湯兄回覆

27 : 00666(12843)@2011-09-27 23:10:33

修正,SORRY我自己都亂了,是別人還有3.5億款金未歸還舜宇光學.

28 : GS(14)@2011-09-27 23:11:21

http://wiki.mbalib.com/wiki/%E5%A7%94%E6%89%98%E8%B4%B7%E6%AC%BE

is the sum owed by others

29 : 00666(12843)@2011-09-28 03:22:48

Interest income from entrusted loans 來自委託貸款的利息收入18,271,000

2011年中期年報

Receipt of entrusted loan receivables 收取委託貸款應收款項 545,000,000

Entrusted loans interest income 委託貸款利息收入22,604,000

期內,本集團向第三方人士授出新的委託貸款共計人民幣315,000,000元。此外,委託貸款應收款項中人民幣545,000,000元已獲償還。

於二零一一年六月三十日, 並無委託貸款應收款項已逾期或減值(二零一零年:無)。委託貸款應收款項由相關銀行擔保。董事認為,委託貸款借款人擁有良好的信

貸質素,因此,並無作出減值準備。

在報告期後,已償還約人民幣50,000,000元。

-------------------------------------------------------------------------------------

2010年內借出585,000,000元-2011年內還款545,000,000元=40,000,000元

2011年授出新的委託貸款共計人民幣315,000,000元

entrusted loan receivables 委託貸款應收款項 355,000,000

本人理解2382借出5.85億,收返5.45億,還欠0.40億未還,再借出3.15億出去,所以街數現在有3.55億未收

湯兄你說的投資現金流是1.46億流出,為何aastocks.com現金流量表中,2011年中期投資活動之現金流量146,117是正數,不是負數?(正數代表支出?)

衣我理解,湯兄是否覺得公司不應該踏足放貸業務?應加強自身本業投資?加強公司實力?

先多謝湯兄給我的MBA智库百科,為我上了一課財務學.

味皇兄之前的金利來...

你們投資公司前會睇什麼公司因數,財務上出現了什麼訊號逹表,才會買入?什麼訊號不逹表,不會買入?可否教授一下本人,睇財務報表前,應先睇什麽重要數據?要點上手?

認同geotge soros講沒有一套方式永遠可行,不同時段周期,要用不同手法入市

湯兄知唔知The Analysis and Use of Financial Statements財務報表分析與運用 作者: Gerald I. White, Ashwinpaul C. Sondhi, Dov Fried

isbn: 0471375942 的中文版,香港/大陸那裡有售...?

30 : 00666(12843)@2011-09-28 03:24:10

修正

2010年年報

年內,本集團與往來銀行訂立委託貸款協議,以取得更多利息收入及更高的現金利用率。在協議中,附屬公司作為委託方而銀行作為借貸方,向特定借款人提供人民幣585,000,000元的資金。

委託貸款應收款項由相關銀行完全擔保。於授權發佈綜合財務報表當日已償還約人民幣275,000,000元。

本集團亦因其委託貸款應收款項而承受信貸集中風險,皆因本集團總委託貸款應收款項中,第一大委託貸款借款人及

*前五大委託貸款借款人分別佔10%(二零零九年: 無)及50%(二零零九年:無)。借款人為中國不同行業的私人實體,如物業管理、物流及製造業。委託貸款應收款項的信貸風險因金額得到各

銀行悉數擔保而屬有限。

Interest income from entrusted loans 來自委託貸款的利息收入18,271,000

2011年中期年報

Receipt of entrusted loan receivables 收取委託貸款應收款項 545,000,000

Entrusted loans interest income 委託貸款利息收入22,604,000

期內,本集團向第三方人士授出新的委託貸款共計人民幣315,000,000元。此外,委託貸款應收款項中人民幣545,000,000元已獲償還。

於二零一一年六月三十日, 並無委託貸款應收款項已逾期或減值(二零一零年:無)。委託貸款應收款項由相關銀行擔保。董事認為,委託貸款借款人擁有良好的信

貸質素,因此,並無作出減值準備。

在報告期後,已償還約人民幣50,000,000元。

-------------------------------------------------------------------------------------

2010年內借出585,000,000元-2011年內還款545,000,000元=40,000,000元

2011年授出新的委託貸款共計人民幣315,000,000元

entrusted loan receivables 委託貸款應收款項 355,000,000

本人理解2382借出5.85億,收返5.45億,還欠0.40億未還,再借出3.15億出去,所以街數現在有3.55億未收

湯兄你說的投資現金流是1.46億流出,為何aastocks.com現金流量表中,2011年中期投資活動之現金流量146,117是正數,不是負數?(正數代表支出?)

衣我理解,湯兄是否覺得公司不應該踏足放貸業務?應加強自身本業投資?加強公司實力?

先多謝湯兄給我的MBA智库百科,為我上了一課財務學.

味皇兄之前的金利來...

你們投資公司前會睇什麼公司因數,財務上出現了什麼訊號逹表,才會買入?什麼訊號不逹表,不會買入?可否教授一下本人,睇財務報表前,應先睇什麽重要數據?要點上手?

認同geotge soros講沒有一套方式永遠可行,不同時段周期,要用不同手法入市

湯兄知唔知The Analysis and Use of Financial Statements財務報表分析與運用 作者: Gerald I. White, Ashwinpaul C. Sondhi, Dov Fried

isbn: 0471375942 的中文版,香港/大陸那裡有售...?

31 : 00666(12843)@2011-09-28 03:53:58

講聲抱歉,在第1次發文留言前冇細讀湯兄之前的文章,原來你地已經一早講緊委託貸款的事情,留言之前沒有細讀你們的文章和財務報表真的非常抱歉,希望不要介意

32 : GS(14)@2011-09-28 21:17:07

30樓提及

修正

2010年年報

年內,本集團與往來銀行訂立委託貸款協議,以取得更多利息收入及更高的現金利用率。在協議中,附屬公司作為委託方而銀行作為借貸方,向特定借款人提供人民幣585,000,000元的資金。

委託貸款應收款項由相關銀行完全擔保。於授權發佈綜合財務報表當日已償還約人民幣275,000,000元。

本集團亦因其委託貸款應收款項而承受信貸集中風險,皆因本集團總委託貸款應收款項中,第一大委託貸款借款人及

*前五大委託貸款借款人分別佔10%(二零零九年: 無)及50%(二零零九年:無)。借款人為中國不同行業的私人實體,如物業管理、物流及製造業。委託貸款應收款項的信貸風險因金額得到各

銀行悉數擔保而屬有限。

Interest income from entrusted loans 來自委託貸款的利息收入18,271,000

2011年中期年報

Receipt of entrusted loan receivables 收取委託貸款應收款項 545,000,000

Entrusted loans interest income 委託貸款利息收入22,604,000

期內,本集團向第三方人士授出新的委託貸款共計人民幣315,000,000元。此外,委託貸款應收款項中人民幣545,000,000元已獲償還。

於二零一一年六月三十日, 並無委託貸款應收款項已逾期或減值(二零一零年:無)。委託貸款應收款項由相關銀行擔保。董事認為,委託貸款借款人擁有良好的信

貸質素,因此,並無作出減值準備。

在報告期後,已償還約人民幣50,000,000元。

-------------------------------------------------------------------------------------

2010年內借出585,000,000元-2011年內還款545,000,000元=40,000,000元

2011年授出新的委託貸款共計人民幣315,000,000元

entrusted loan receivables 委託貸款應收款項 355,000,000

本人理解2382借出5.85億,收返5.45億,還欠0.40億未還,再借出3.15億出去,所以街數現在有3.55億未收

湯兄你說的投資現金流是1.46億流出,為何aastocks.com現金流量表中,2011年中期投資活動之現金流量146,117是正數,不是負數?(正數代表支出?)

衣我理解,湯兄是否覺得公司不應該踏足放貸業務?應加強自身本業投資?加強公司實力?

先多謝湯兄給我的MBA智库百科,為我上了一課財務學.

味皇兄之前的金利來...

你們投資公司前會睇什麼公司因數,財務上出現了什麼訊號逹表,才會買入?什麼訊號不逹表,不會買入?可否教授一下本人,睇財務報表前,應先睇什麽重要數據?要點上手?

認同geotge soros講沒有一套方式永遠可行,不同時段周期,要用不同手法入市

湯兄知唔知The Analysis and Use of Financial Statements財務報表分析與運用 作者: Gerald I. White, Ashwinpaul C. Sondhi, Dov Fried

isbn: 0471375942 的中文版,香港/大陸那裡有售...?

湯兄你說的投資現金流是1.46億流出,為何aastocks.com現金流量表中,2011年中期投資活動之現金流量146,117是正數,不是負數?(正數代表支出?)

照報表睇的確是流入1.46億,扣除這些委託借款變動實際上是流出約1億,詳情睇番中期報告的報表啦。

邊個教你睇aastock唔信中期報告,全部資料都在港交所出,你睇港交所就得,其他不能作準,唔該晒

呢本書去Page one或者辰衝問下可能有

33 : GS(14)@2011-09-28 21:17:53

訊號來來去去都是那幾個: 存貨、應收款、固定資產、毛利、銀行借貸等等

34 : greatsoup38(830)@2012-03-14 23:36:05

http://www.hkexnews.hk/listedco/ ... TN20120314300_C.pdf

換人

35 : tomana(2013)@2012-03-15 00:44:00

新手睇財報 ~

見佢啲委託貸款應收款項 比之前一年度已經少佐好多。按公允值計入損益之金融資產就出現佐84,080... 睇番13. 嘅詳解似乎係同國債等低風險投資工具有掛扣的存款合約... 應唔應該擔心呢?做呢啲「副業」, 其實係唔算偏離主業而不可取呢?

另外,存貨比率都算大幅提升但年報內就無交待呢點,有無乜野玄機呢?

講就話開發新高增值產品好耐,但好似都未見到有乜起色。觀乎年報內有關科研投資的東西,又唔見得管理層嘅開發眼光準~

新手初睇年報,加上會計底好弱,還望指教

(其實想學睇年報,除佐多睇之外?有無乜野參考書可閱呢?謝謝)

36 : hsts(1521)@2012-03-15 12:02:14

去圖書館找找吧

37 : GS(14)@2012-03-16 23:31:47

見佢啲委託貸款應收款項 比之前一年度已經少佐好多。按公允值計入損益之金融資產就出現佐84,080... 睇番13. 嘅詳解似乎係同國債等低風險投資工具有掛扣的存款合約... 應唔應該擔心呢?做呢啲「副業」, 其實係唔算偏離主業而不可取呢?

1. 要擔心的,我擔心老細會唔會在此出術,拿了公司錢

另外,存貨比率都算大幅提升但年報內就無交待呢點,有無乜野玄機呢?

2. 睇年報再講,樂觀看,可能是過年貨先造,稍後付運,或者先備料

講就話開發新高增值產品好耐,但好似都未見到有乜起色。觀乎年報內有關科研投資的東西,又唔見得管理層嘅開發眼光準~

= 有時打入呢D供應鏈好難,人脈、技術、環境要求缺一不可

38 : GS(14)@2012-03-16 23:33:50

業績摘要

‧ 本集團截至二零一一年十二月三十一日止年度收入約為人民幣

2,498,500,000元,較去年同期增長約37.4%。其主要原因為本集團的兩大

核心業務- 光學零件及光電產品運營狀態優異,尤其是其中手機鏡頭與手

機照相模組業務增長良好。

‧ 二零一一年財政年度的毛利約為人民幣522,800,000元,較去年同期增長約

33.4%。毛利率約為20.9%。

‧ 本公司股東應佔年內溢利較去年同期增長約49.7%至約人民幣215,300,000

元。

‧ 每股基本盈利較去年同期增長約42.2%至約人民幣0.209元。

‧ 董事會建議派發末期股息每股約人民幣0.071元(為0.087港元)。

實質業績上升60%,至1.6 億人仔,1.7億現金...頂盡1.7

39 : GS(14)@2012-03-16 23:34:25

展望及未來策略

二零一二年,全球經濟態勢尚不明晰,存在著一定的不確定性。本集團處於與智

能手機產業息息相關的光電行業,縱然充滿商機,亦不能忽視各種挑戰的存在。

如何度過經濟寒冬,對於企業而言,要靠正確的戰略指引與優秀的企業管理。本

集團將加強決策的應變能力,提倡管理創新,繼續踐行「轉型升級」的指導方針,

以應對所面臨的各種困難,為企業的長遠發展奠定了堅實的基礎。

本集團在光電行業已深耕28年,積累了豐富的行業經驗,並形成了一定的行業優

勢。本集團著眼於中長期的可持續發展,以光學應用為核心,以「名配角」戰略為

主線,制定了系列發展規劃,切實屢行各階段及各層面的發展策略。在圖像數碼

化蓬勃發展的現在與未來,在光電產品應用日新月異的今天與明天,本集團將憑

藉對光學領域持之以恒的探索與追求,憑藉已形成的優勢能力及對新興應用領域

的深度拓展,最終實現「百年老字號」的企業願景。

為實現董事會所制定的長期發展目標,本集團的中期發展戰略為:堅持實施

「名配角」戰略,堅持高科技、高效益、高價值三大目標,堅持生產方式、盈利模

式和經營方式的轉型升級,打造具有品牌優勢、系統優勢和價值優勢的高科技光

電製造企業。

儘管全球經濟尚存許多不確定性因素,本集團對於二零一二年的營運仍保持基本

樂觀的態度。本集團將密切關注國際市場和行業發展中的變數,發揮本集團的技

術能力優勢、資本實力優勢和精細化管理優勢。

1. 聚焦聚力、做深做精現有優勢業務,大幅提高國際市場地位;

本集團將在新的一年中發揮優勢能力,繼續投入資源,提升高階手機鏡頭及

手機照相模組的銷售佔比及市場佔有率,充分發揮競爭優勢;繼續車載鏡頭

業務的進一步拓展,提高車載鏡頭的市場佔有率。做好周密的玻璃球面鏡片

與平面產品生產線搬遷計劃,盡最大可能減少搬遷過程中的效能損失,以順

利實施產業轉移策略。鞏固「精益生產」成果,深化實施「精益生產」,以期

進一步提升產品制程管控能力。

2. 實質性突破現有新興業務,實現相關產品的全面盈利和各附屬公司發展的相

對平衡。

拓展新產品與新業務的銷售渠道,優化市場運作模式,努力提高高階光學儀

器、安防監控產品與紅外相關業務的銷售額,並繼續探索光學新興應用,確

定促進本集團中長期發展的新業務,培植新產業。

3. 創新管理模式與文化管理;強化本集團的管理功能,深化品牌建設與先進的

信息系統建設;推進以「自動化」為主題的工藝制程革新;繼續行之有效的人

才激勵制度與績效管理;凝聚人才,彙聚力量。

總之,本集團將在二零一二年度努力提高管理效率和經營效益,以圓滿實現

全年經營指標。

40 : GS(14)@2012-03-16 23:35:00

投資表現及未來投資計劃

本集團的投資活動主要包括購置物業、機器及設備。截至二零一一年十二月三十

一日止年度,本集團動用約人民幣203,200,000元進行投資活動,主要用作購置機

器及設備,以及新產品之產能初始化設置和新項目的必要設備配置。該等投資增

強了本集團的研發能力及生產效率,擴大了現有產品的市場份額,並進入了新的

市場,拓闊了收入來源。

本集團財務政策保持審慎原則,投資項目多為保本且固定收益之項目,以求財務

狀況穩健的同時,提高回報。

年內,本集團與往來銀行訂立若干委託貸款協議,以取得更多利息收入及更高的

現金利用率。在協議中,附屬公司作為委託方而銀行作為借貸方,向特定借款人

提供人民幣295,000,000元的資金。

所有委託貸款均由土地及應收票據抵押作擔保以及由借款人相關公司所作擔保保

障,屬流動性質、須於一年內償還並按介乎約5.5%至約12.0%的固定利率計息。

全球發售所得款項約為人民幣745,100,000元,全部款項已由本公司用完。在二零

一二年財政年度內尚無任何收購和重大投資的意向。

41 : tomana(2013)@2012-03-17 20:42:31

係呢度想請教一下,實質業績係點得出黎?

另 "1.7億現金...頂盡1.7" 呢句點理解?頂盡1.7 呢句係意思指股數頂盡1.7 定係指現金最盡得1.7億?

最近因嘗試找間公司去多了解如何用基本面分析及學習各式古怪財技, 又因自己鐘意影相,捻住對光學SECTOR 會有多一點點認知, 所以揀呢間睇。

睇過幾年嘅財務資料同技術比例,除PROFIT MARGIN 突然遲佐落黎之外,其他都係穩步上揚的。

新任主席葉遼寧睇番資料係佢IPO 上市時嘅CEO... 咁樣換佢上去做主席會唔會集中多啲係改善投資者關係方面嘅工作?新CEO 就搵唔多好多資料,只知佢之前都係係呢個工業裡打滾多年,年輕一派。咁發展上會唔會算得上係正面呢?

希望慢慢學習能多啲明白如何做分析,由新手變初級分析員,再自己揀股。之前睇過「易容財技」同周顯嘅幾本書,都係頭大大咁似明非明咁. 又無人問,自己又無會計底... 所以學極都唔識。

42 : greatsoup38(830)@2012-03-17 20:46:27

41樓提及

係呢度想請教一下,實質業績係點得出黎?

另 "1.7億現金...頂盡1.7" 呢句點理解?頂盡1.7 呢句係意思指股數頂盡1.7 定係指現金最盡得1.7億?

最近因嘗試找間公司去多了解如何用基本面分析及學習各式古怪財技, 又因自己鐘意影相,捻住對光學SECTOR 會有多一點點認知, 所以揀呢間睇。

睇過幾年嘅財務資料同技術比例,除PROFIT MARGIN 突然遲佐落黎之外,其他都係穩步上揚的。

新任主席葉遼寧睇番資料係佢IPO 上市時嘅CEO... 咁樣換佢上去做主席會唔會集中多啲係改善投資者關係方面嘅工作?新CEO 就搵唔多好多資料,只知佢之前都係係呢個工業裡打滾多年,年輕一派。咁發展上會唔會算得上係正面呢?

希望慢慢學習能多啲明白如何做分析,由新手變初級分析員,再自己揀股。之前睇過「易容財技」同周顯嘅幾本書,都係頭大大咁似明非明咁. 又無人問,自己又無會計底... 所以學極都唔識。

deduct all the one-time earning = 實質

"1.7億現金...頂盡1.7" 呢句點理解?頂盡1.7 = 價值最多1.7元一股

最近因嘗試找間公司去多了解如何用基本面分析及學習各式古怪財技, 又因自己鐘意影相,捻住對光學SECTOR 會有多一點點認知, 所以揀呢間睇。

睇過幾年嘅財務資料同技術比例,除PROFIT MARGIN 突然遲佐落黎之外,其他都係穩步上揚的。

= 我只是看實際業績,trend我不大理會...好公司不用用甚麼心機來計價錢,有直覺ok 就去馬...

之前睇過「易容財技」同周顯嘅幾本書,都係頭大大咁似明非明咁. 又無人問,自己又無會計底... 所以學極都唔識。

= 唔好看那些書,花半年把全香港所有上市公司的財務報表看完就會知個方向

43 : tomana(2013)@2012-03-18 01:37:05

謝謝湯兄,咁等我明天好好地再研究一下個報表先睇下能唔能夠計出個實質業績先。

但亦都想請教湯兄你點得出價值最多1.7元一股?因為我睇NAV.. 都唔止值1.7。而佢OUTSTANDING STOCK 又有10億 (睇中央結算紀錄),1.7 呢個結論係點黎嘅呢?.. 謝謝

44 : GS(14)@2012-03-18 10:36:28

43樓提及

謝謝湯兄,咁等我明天好好地再研究一下個報表先睇下能唔能夠計出個實質業績先。

但亦都想請教湯兄你點得出價值最多1.7元一股?因為我睇NAV.. 都唔止值1.7。而佢OUTSTANDING STOCK 又有10億 (睇中央結算紀錄),1.7 呢個結論係點黎嘅呢?.. 謝謝

工業股我計6倍PE,加上現金就是,其他我就唔點計,廠那些機器唔用就是廢鐵,一用就賣唔得好多錢...NAV 都要睇睇現金有幾多我先信,如果他成堆甚麼甚麼礦值20億,淨資產有19億咁有乜用?

45 : tomana(2013)@2012-03-19 11:28:08

明白,謝湯兄。認真學到野了。

46 : greatsoup38(830)@2012-03-19 20:35:51

不過真是好難敵得6過咁

47 : tomana(2013)@2012-03-20 00:57:23

"好難敵得6過咁" 即PE 好難長期維持 6 以上?

我都認同內地民企工業股, PE 俾盡唔過雙位數,因中間牽涉大量風險系數,如︰劣質企業管治、假數、偷錢咁。

呢隻我睇完咁多資料,亦參考過周邊地區相似的光學工業股,佢管理算係其中較好的,MARGIN 亦較人地高啲,我會俾高少少,企管質素我算得上係滿意, 初步我會俾8-9 PE 黎計價。

但好多財演俾話佢理應同2018 嘅PE 看齊, 無知嘅我認為追到一半都執到..:P

48 : GS(14)@2012-03-20 21:52:00

47樓提及

"好難敵得6過咁" 即PE 好難長期維持 6 以上?

我都認同內地民企工業股, PE 俾盡唔過雙位數,因中間牽涉大量風險系數,如︰劣質企業管治、假數、偷錢咁。

呢隻我睇完咁多資料,亦參考過周邊地區相似的光學工業股,佢管理算係其中較好的,MARGIN 亦較人地高啲,我會俾高少少,企管質素我算得上係滿意, 初步我會俾8-9 PE 黎計價。

但好多財演俾話佢理應同2018 嘅PE 看齊, 無知嘅我認為追到一半都執到..:P

"好難敵得6過咁" 即PE 好難長期維持 6 以上?= 是

呢隻我睇完咁多資料,亦參考過周邊地區相似的光學工業股,佢管理算係其中較好的,MARGIN 亦較人地高啲,我會俾高少少,企管質素我算得上係滿意, 初步我會俾8-9 PE 黎計價。= 呢個我唔肯定,但我的條件不會放寬,其實都只是代工,現在間間都管理唔差先頂得住,呢句白講,利潤呢樣野睇你點擺D數,所以你話Margin 高,都唔太肯定是唔是

但好多財演俾話佢理應同2018 嘅PE 看齊, 無知嘅我認為追到一半都執到..:P= 財演都唔識呢D,最高技術未到佢,一是在日本,一是在韓國,一是在美國,中國真是難入流

49 : go2china(25647)@2012-08-18 00:00:55

http://www.hkexnews.hk/listedco/ ... TN20120817244_C.pdf

財務摘要

‧ 本集團之未經審核綜合收入較去年同期增加約60.5%至約為人民幣

1,769,600,000元。增長之主要原因是受惠於智能手機的快速發展所帶來的

商業機遇,尤其是中國市場的強勁表現。

‧ 二零一二年上半年財政年度之毛利約為人民幣340,000,000元,較去年同期

增長約44.3%。毛利率約為19.2%。

‧ 期內溢利較二零一一年同期增加約77.2%至約為人民幣155,100,000元。純

利的增加主要是因為毛利上升及營運費用有效管控。純利率則約為8.8%。

50 : GS(14)@2012-08-18 00:05:52

盈利增80%,至1.26億,3億現金,28億,大約3蚊...

委託貸款應收款項13 113,000 295,000

預付租金575 502

可收回稅項– 167

按公允值計入損益的金融資產14 80,000 84,080

應收關連人士款項618 367

應收聯營公司款項5,535 1,832

已抵押銀行存款131,200 50,020

銀行結餘及現金326,087 251,677

毛利及毛利率

二零一二年上半年財政年度的毛利約為人民幣340,000,000元,毛利率則約

為19.2%,較去年同期下降2.2個百分點。毛利率的下降主要是由於光電事業

產品銷售增長迅速,而其毛利率水平較本集團整體毛利率低,有些微沖淡效

應。其中光學零件事業的毛利率約為22.4%(二零一一年同期:約為23.2%),

光電產品事業的毛利率約為15.0%(二零一一年同期:約為14.2%)及光學儀

器事業的毛利率約為33.7%(二零一一年同期:約為35.9%)。

銷售及分銷費用

截至二零一二年六月三十日止六個月,銷售及分銷費用增加約22.0%或約為

人民幣5,700,000元,增至約為人民幣31,600,000元,於回顧期內佔本集團收

入約1.8%,其比例較去年同期下降0.6個百分點。絕對值的增加主要是由於營

銷活動增加導致相關銷售、市場推廣及分銷人員成本增加。

研發費用

研發費用由截至二零一一年六月三十日止六個月期間的約為人民幣

51,700,000元升至二零一二年同期的約為人民幣67,900,000元,於回顧期內

佔本集團收入約3.8%。有關增長主要由於本集團繼續投放資金於研發項目及

業務發展所致。主要費用用於高像素手機鏡頭及照相模組、智能電視視頻模

組、車載鏡頭、紅外產品、安防監控系統、中高階光學儀器的研發及原有產

品種類的升級研發。

行政費用

行政費用由截至二零一一年六月三十日止六個月期間的約為人民幣

61,600,000元增至二零一二年同期的約為人民幣75,300,000元, 增加約

22.2%,於回顧期內佔本集團收入約4.3%,所佔比例較去年同期下降1.3個百

分點。總體費用上升的主要原因為行政員工數量及薪金的上升,限制性股份

的授出及相關福利成本的相應提高所致。

所得稅開支

所得稅開支由截至二零一一年六月三十日止六個月期間約為人民幣

22,700,000元增加到二零一二年同期的約為人民幣32,400,000元。增加的主

要原因為盈利的擴大。於二零一二年上半年財政年度,本集團的有效稅率約

17.3%,去年同期約20.6%。本集團為使有效稅率在未來保持穩定,目前多家

中國附屬公司已成功申請成為高新技術企業。依中國國家政策,高新技術企

業的所得稅稅率為15%。

...

C. 展望及未來策略

新一代集團領導人發奮圖強,繼續秉承舜宇光學做強做大的使命,在原有良

好的基礎上,進取創新。在他們的帶領下,本集團各方面的業務均實現較好

的發展。於回顧期內,本集團的表現相當穩健。雖然全球經濟依然存在不明

朗因素,但本集團仍然保持年初對於其全年的營運持基本樂觀的態度。本集

團正加速業務的轉型及升級,繼續貫徹年初所制定的發展策略,努力保持二

零一二年上半年的良好發展態勢。

1. 繼續聚焦聚力、做深做精現有優勢業務,大幅提高國際市場地位

本集團在回顧期內良好地發揮其優勢能力,下半年將繼續投放資源,提

升高階手機鏡頭及手機照相模組的銷售佔比及市場佔有率,充分發揮競

爭優勢;進一步拓展車載鏡頭業務,提高車載鏡頭的市場佔有率。本集

團將按計劃做好數碼相機相關產品之產線搬遷計劃,以減少搬遷過程中

的效能損失,順利實施產業轉移策略,鞏固「精益生產」成果,深化實施

「精益生產」,進一步提升產品制程管控能力。

2. 實質性突破現有新興業務,實現相關產品的全面盈利和各附屬公司發展

的相對平衡

二零一二年上半年財政年度,本集團現有的新興業務實現了較好發展。

後續將繼續拓展新產品與新業務的銷售渠道,優化市場運作模式,努力

提高高階光學儀器、安防監控產品與紅外相關業務的銷售額,並繼續探

索光學新興應用,確定及促進本集團中長期發展的新業務,培植新產業。

3. 繼續創新管理模式與文化管理

本集團將強化管理能力,深化品牌建設與先進的信息系統建設;推進以

「自動化」為主題的工藝制程革新;繼續行之有效的人才激勵制度與績效

管理;強化企業文化建設,凝聚人才,彙聚力量。

51 : greatsoup38(830)@2012-08-20 13:53:29

http://hk.apple.nextmedia.com/financeestate/art/20120820/16618441

【本報訊】受惠智能手機熱潮,舜宇光學(2382)上半年純利大增77.2%至1.55億元(人民幣.下同),銷售額亦升60%至17.696億元。董事長葉遼寧表示,雖然光學儀器業務已有改善,但因去年下半年基數高,故今年下半年銷售額增幅將不及上半年。

資本開支增至2億

總裁孫泱(圖)表示,下半年資本開支進一步增至2億元,主要用作投資河南省信陽市的新廠房設備及機器,以及將現有產品升級。除智能手機相關鏡頭和模組外,舜宇亦計劃拓展智能電視業務,目前已與三星合作發展,料下半年有關收入將較上半年的3000萬元更高。

孫泱稱,現時國際客戶佔舜宇銷售額約30%至40%,其餘為內地客戶,他指希望未來進一步調高國際客戶的比重。

52 : VA(33206)@2012-10-11 21:46:38

筆者在5月中在成報刊出第一篇文章「舜宇光學(2382)」,其時股價約2.4港元,上周五收市價4.01港元,升超過60%,近日舜宇公布中期業績,一切皆對辦,只是管理層之前對2012年營業額20%增長的指引落空,營業額在上半年足足增長了60%至17.70億元。每股盈利0.1623元人民幣(下同),較去年同期0.0948元升71%。

舜宇專注的市場領域為手機、數碼相機、車載成像系統、智能電視視頻系統、安防監控系統、光學測量儀器及光學分析儀器等需綜合運用光學、電子、機械技術的光電相關產品。

2012年上半年,舜宇營業額收入上升的主要原因是受惠於智慧手機的快速發展所帶來的商業機遇,尤其是中國市場的強勁表現。

智慧手機帶來機遇

光學零件事業的營業額較去年同期上升約23.5%增至6.11億元。銷售收入增長的主要原因是產品結構的改善、其平均售價的提升以及手機鏡頭、車載鏡頭等鏡頭類產品出貨量的上升。光電產品事業的銷售收入較去年同期上升約107.4%至10.74億元。銷售收入增長主要是由於產品結構改善,以致其平均售價的大幅上升及出貨量的增加。

光學儀器事業的銷售收入較去年同期下降約6.4%至84.9百萬元。銷售收入的下降主要是因為受到全球經濟不景氣的影響,工業市場需求疲弱。2012上半年毛利率為19.2%,較去年同期下降2.2%。毛利率的下降主要是由於光電事業產品銷售增長迅速,而其毛利率水準較整體毛利率低,有些微沖淡效應。其中光學零件事業的毛利率為22.4%(去年同期為23.2%),光電產品事業的毛利率為15.0%(去年同期為14.2%)及光學儀器事業的毛利率為33.7%(去年同期為35.9%)。

研發費用由11年上半年的51.7百萬元升至12年的67.9百萬元。有效稅率約17.3%,去年同期約20.6%。來年資本支出,預計有77百萬元,連續2年在高位。

在手機鏡頭業務中,二百萬像素及以上產品的出貨數量佔整體出貨數量的比例由去年上半年約55.4%上升至約今年同期的78.2%。五百萬像素與八百萬像素手機鏡頭已開始量產,預計下半年,有望出貨數量持續上升。除此之外,舜宇亦已完成一千叁百萬像素手機照相模組的研發。

於光學儀器事業方面,許多重點產品已完成升級研發,目前,舜宇擁有130項已獲授專利及50項待批核的專利申請。

按上述中期年報所述,筆者繼續看好舜宇下半年的業務發展。而舜宇股價亦早已反映良好業績,在3.1港元處叁次到頂而破,直升上現時4港元過外,但成交量開始縮減,股價由3.1元升至4元中,幾乎沒有明顯調整,14天RSI初現背馳,讀者們,請留意。

http://www.singpao.com/cj/gs/201210/t20121009_393369.html

53 : GS(14)@2012-10-11 22:15:31

呢隻真是小心d

54 : tomana(2013)@2012-11-13 10:19:14

湯兄,請問應於哪一方面看舜宇有沒有出問題?

小弟於年初一直跟進這股,之前一直不喜觀它之前的貸款業務,認為其不務正業。但剛過去的年報中反映貸款已迅速回落,主席亦已換人〈當然佢仍係大股東〉,希望副業不再。你是否認為它一次不忠百次不容?仍還有其他潛在問題?

謝指教

55 : greatsoup38(830)@2012-11-13 23:17:57

54樓提及

湯兄,請問應於哪一方面看舜宇有沒有出問題?

小弟於年初一直跟進這股,之前一直不喜觀它之前的貸款業務,認為其不務正業。但剛過去的年報中反映貸款已迅速回落,主席亦已換人〈當然佢仍係大股東〉,希望副業不再。你是否認為它一次不忠百次不容?仍還有其他潛在問題?

謝指教

隻股我見咁多間中國投行間間都有,可能都是公關做得好.... 如果因為股價升就認為他無問題,咁那個人就真是有問題

今次都是靠鏡頭的野炒起左... 你睇下d報告就知,副業的野睇過就算啦

56 : tomana(2013)@2012-11-14 01:06:28

55樓提及54樓提及

湯兄,請問應於哪一方面看舜宇有沒有出問題?

小弟於年初一直跟進這股,之前一直不喜觀它之前的貸款業務,認為其不務正業。但剛過去的年報中反映貸款已迅速回落,主席亦已換人〈當然佢仍係大股東〉,希望副業不再。你是否認為它一次不忠百次不容?仍還有其他潛在問題?

謝指教

隻股我見咁多間中國投行間間都有,可能都是公關做得好.... 如果因為股價升就認為他無問題,咁那個人就真是有問題

今次都是靠鏡頭的野炒起左... 你睇下d報告就知,副業的野睇過就算啦

小弟又唔係認為佢無問題,何況我亦已在最近大幅減持。畢竟我認為升得太急,價亦有點貴。

當然他仍有不少炒作題材,我只留最後一口來賺份午餐。

湯兄所指的報告係指佢年報嗎?還是別有其他分析報告?

小弟認為佢做中低階市場其實不錯,高階手機自有高消費客。但未完全開發的低階市場潛力亦頗大,希望他在接著的餅仔中能分得更多。有一點好認同的係佢公關應該做得好唔錯,換番上IPO 時嘅人做頭,的確投資者關係立即更有聲色,睇內地啲財經新聞,都見佢不時有出黎搞啲投資者推廣活動。

57 : greatsoup38(830)@2012-11-14 01:08:30

好多大陸行出左分析報告,自己找下啦...

那些所謂的報告話那些模式當睇下就算

58 : greatsoup38(830)@2013-01-20 10:30:54

http://www.htsc.com.hk/htbg/g2012122801.pdf

舜宇光学(2382.HK):2013年业绩增长仍有动力 (买入)

2012-12-28

59 : kalexy(10386)@2013-02-01 18:57:53

呢隻真係長升長有..

我又係無買

60 : VC(35825)@2013-02-01 19:47:06

1.4買過,2蚊就走左

61 : ng caddy(36072)@2013-02-01 22:36:37

其實APPLE/其他手機對他影響有幾大

62 : greatsoup38(830)@2013-02-02 12:19:31

他無做生果,他做非生果的

63 : kalexy(10386)@2013-02-02 12:30:25

62樓提及

他無做生果,他做非生果的

市場仲大

64 : tomana(2013)@2013-02-02 17:08:34

62樓提及

他無做生果,他做非生果的

當日我決定投資呢只股票時,正正係睇好佢呢一點。

唔做生果係好事,生果都唔會俾好錢你賺。

藍海咁大,況且我一早睇死生果前境。機海戰術只係遲早嘅事,最緊要係靠唔靠到潮頭大廠。 (本身鐘意玩電子產品,但一台生果都無試過擁有]

佢都有幫幾家大廠做鏡頭,當然我相信佢做嗰啲唔會係最靚嗰啲。但正正唔係最靚嗰啲先量大、潛質高。

[封閉生態無可能同開放生態長期鬥,身份像徵亦唔見得佢能做得長久,人人手中一機,仲談乜野身份像徵?]

由2.55 第一次入... 入到2.85....插番2.1 最後一注 [嗰陣時汗都滴埋 -_-" 有捻過止蝕的]... 結果呢段大潮中不斷出入,最後5.8x 清倉。

佢跟住份業績應該唔錯。佢係唯一一間我有投資嘅公司,係會好快覆我電郵的,次次我有野問親佢地都三日內答到。

只係有啲費解,唔知係邊度先搵到佢地個月銷量,好多時都靠啲內地證商出報告先見到,但好多時嗰陣已經炒完炒白。[各位版友有無建議?我去佢網站係無公佈的。]

係投資呢隻股票裡面,我想學好啲出貨位,唔知各師兄又有無可以指點下我呢地方呢?而家我都係好散戶心態——搏大位回前沽 -_-。技術含量甚低。

65 : greatsoup38(830)@2013-02-02 18:31:21

呢隻基金路來易睇

66 : tomana(2013)@2013-02-02 18:35:03

65樓提及

呢隻基金路來易睇

湯兄能指點一下,點去睇基金來路呢?

我有啲做保險嘅朋友後黎話我聽,佢地係啲profolio 都有見到有呢隻。

雖然我覺得佢而家係貴,但睇圖佢就越來越有力。佢回的話我會入番

67 : greatsoup38(830)@2013-02-02 18:39:35

報告

68 : greatsoup38(830)@2013-02-02 18:40:43

66樓提及65樓提及

呢隻基金路來易睇

湯兄能指點一下,點去睇基金來路呢?

我有啲做保險嘅朋友後黎話我聽,佢地係啲profolio 都有見到有呢隻。

雖然我覺得佢而家係貴,但睇圖佢就越來越有力。佢回的話我會入番

見唔見他跟住條線上?

69 : tomana(2013)@2013-02-02 18:45:50

68樓提及66樓提及65樓提及

呢隻基金路來易睇

湯兄能指點一下,點去睇基金來路呢?

我有啲做保險嘅朋友後黎話我聽,佢地係啲profolio 都有見到有呢隻。

雖然我覺得佢而家係貴,但睇圖佢就越來越有力。佢回的話我會入番

見唔見他跟住條線上?

你意思係啲平均線?因為基金操作所致?

但不少股都係咁,可吾可以話呢啲三線齊升的股,係多有基金參與的股?

另想請教一下,湯兄你如何定一只股票的出貨位?謝謝指教。

70 : greatsoup38(830)@2013-02-02 18:47:54

是呀,基金股走勢都是差唔多的,又舉一例

三線齊升好大部分有基金介入

出貨位一般都是無想過的,心中用基本分析計個價,但走勢有利就繼續持有囉

71 : tomana(2013)@2013-02-02 18:51:25

70樓提及

是呀,基金股走勢都是差唔多的,又舉一例

三線齊升好大部分有基金介入

出貨位一般都是無想過的,心中用基本分析計個價,但走勢有利就繼續持有囉

明白,謝謝。

我最後出貨位係用瑞聲 (2018)黎做benchmark 的,點估都估唔到佢真係可以追到咁貼。 :)

72 : ng caddy(36072)@2013-02-07 12:12:15

2018/2382基金推動,是什麼基金

73 : kalexy(10386)@2013-02-07 12:35:57

72樓提及

2018/2382基金推動,是什麼基金

我只知道宏利的亞洲小型公司基金, 2823係十大持有係第一位, 年初至今升5.24%, 1年回報31.82,

仲有興業大陽能係第3位

http://www.manulife.com.hk/_layo ... id=5&fundcode=IAS01

74 : greatsoup38(830)@2013-02-07 22:33:38

73樓提及72樓提及

2018/2382基金推動,是什麼基金

我只知道宏利的亞洲小型公司基金, 2823係十大持有係第一位, 年初至今升5.24%, 1年回報31.82,

仲有興業大陽能係第3位

http://www.manulife.com.hk/_layo ... id=5&fundcode=IAS01

呢d基金都好momentum

75 : kalexy(10386)@2013-02-07 23:38:06

74樓提及73樓提及72樓提及

2018/2382基金推動,是什麼基金

我只知道宏利的亞洲小型公司基金, 2823係十大持有係第一位, 年初至今升5.24%, 1年回報31.82,

仲有興業大陽能係第3位

http://www.manulife.com.hk/_layo ... id=5&fundcode=IAS01

呢d基金都好momentum

興幸我買左兩年,回報唔錯,睇返原來十大持有,2382功勞不少

76 : greatsoup38(830)@2013-02-07 23:52:06

75樓提及74樓提及73樓提及72樓提及

2018/2382基金推動,是什麼基金

我只知道宏利的亞洲小型公司基金, 2823係十大持有係第一位, 年初至今升5.24%, 1年回報31.82,

仲有興業大陽能係第3位

http://www.manulife.com.hk/_layo ... id=5&fundcode=IAS01

呢d基金都好momentum

興幸我買左兩年,回報唔錯,睇返原來十大持有,2382功勞不少

發達就靠幾隻持有得、耐唔耐

77 : tomana(2013)@2013-02-08 09:08:08

76樓提及75樓提及74樓提及73樓提及72樓提及

2018/2382基金推動,是什麼基金

我只知道宏利的亞洲小型公司基金, 2823係十大持有係第一位, 年初至今升5.24%, 1年回報31.82,

仲有興業大陽能係第3位

http://www.manulife.com.hk/_layo ... id=5&fundcode=IAS01

呢d基金都好momentum

興幸我買左兩年,回報唔錯,睇返原來十大持有,2382功勞不少

發達就靠幾隻持有得、耐唔耐

好似LIVERMORE 話齋, SITTING 先係賺幾多的決斷性因素。:D

師兄能持貨兩年未沽,認真厲害。

78 : greatsoup38(830)@2013-02-12 12:02:51

2382 報告

79 : greatsoup38(830)@2013-02-12 12:14:26

2382 報告

80 : greatsoup38(830)@2013-02-12 12:27:28

2382 報告

81 : greatsoup38(830)@2013-02-24 13:10:11

2382 新報告

82 : kalexy(10386)@2013-02-24 13:58:20

81樓提及

2382 新報告

6蚊似乎太底估

83 : greatsoup38(830)@2013-02-24 13:58:47

我都是估4蚊

84 : 054053(9286)@2013-02-24 14:30:39

隻野前排日日升2%

85 : kalexy(10386)@2013-02-24 16:42:36

83樓提及

我都是估4蚊

如果呢隻4蚊,咁2018要20蚊luuu

86 : GS(14)@2013-02-24 16:57:44

85樓提及83樓提及

我都是估4蚊

如果呢隻4蚊,咁2018要20蚊luuu

我都是不適合玩呢類股

87 : kalexy(10386)@2013-02-24 18:13:41

86樓提及85樓提及83樓提及

我都是估4蚊

如果呢隻4蚊,咁2018要20蚊luuu

我都是不適合玩呢類股

兩間都好正路,唔邪門,有實質業務,又係長做長有,都唔啱你?

88 : GS(14)@2013-02-24 18:16:41

87樓提及86樓提及85樓提及83樓提及

我都是估4蚊

如果呢隻4蚊,咁2018要20蚊luuu

我都是不適合玩呢類股

兩間都好正路,唔邪門,有實質業務,又係長做長有,都唔啱你?

PE 太高,同埋鬥規模呢兩樣已唔適合我

89 : GS(14)@2013-02-24 18:16:58

呢個價格已建立在憧憬上面

90 : kalexy(10386)@2013-02-24 18:20:57

89樓提及

呢個價格已建立在憧憬上面

今時今日,仲有咩股,唔係塹憧憬上面?

慨念已經係主流。。。

91 : GS(14)@2013-02-24 18:22:07

90樓提及89樓提及

呢個價格已建立在憧憬上面

今時今日,仲有咩股,唔係塹憧憬上面?

慨念已經係主流。。。

好多唔是

92 : ng caddy(36072)@2013-03-05 13:05:11

手機市場不繼大2382/2018可以受惠嗎?

93 : kalexy(10386)@2013-03-05 13:07:38

92樓提及

手機市場不繼大2382/2018可以受惠嗎?

甚麼是不繼大?

94 : kalexy(10386)@2013-03-05 13:09:13

92樓提及

手機市場不繼大2382/2018可以受惠嗎?

明白了, 不斷大,

我睇法係直接受惠, 但股價已升至這地步, 2018會好少少

95 : greatsoup38(830)@2013-03-05 22:39:28

94樓提及92樓提及

手機市場不繼大2382/2018可以受惠嗎?

明白了, 不斷大,

我睇法係直接受惠, 但股價已升至這地步, 2018會好少少

其實我覺得市場太憧憬呢堆股

96 : kalexy(10386)@2013-03-05 22:59:54

95樓提及94樓提及92樓提及

手機市場不繼大2382/2018可以受惠嗎?

明白了, 不斷大,

我睇法係直接受惠, 但股價已升至這地步, 2018會好少少

其實我覺得市場太憧憬呢堆股

手機太hit,乜Q都要大螢幕,相機又高像素,食正晒

97 : greatsoup38(830)@2013-03-05 23:22:03

96樓提及95樓提及94樓提及92樓提及

手機市場不繼大2382/2018可以受惠嗎?

明白了, 不斷大,

我睇法係直接受惠, 但股價已升至這地步, 2018會好少少

其實我覺得市場太憧憬呢堆股

手機太hit,乜Q都要大螢幕,相機又高像素,食正晒

價錢都會平的嘛

98 : greatsoup38(830)@2013-03-09 15:46:42

2382

99 : kalexy(10386)@2013-03-09 17:45:27

98樓提及

2382

現價太高了, 呢兩日都減左一半磅, 覺得現價已反影業積, 升得咁急公佈業積後應該回得好快, 到時再諗,

而且端信又吹雞話10蚊, 呢個又吹雞話9.88, 係時候回了

100 : kalexy(10386)@2013-03-09 17:51:49

99樓提及98樓提及

2382

現價太高了, 呢兩日都減左一半磅, 覺得現價已反影業積, 升得咁急公佈業積後應該回得好快, 到時再諗,

而且端信又吹雞話10蚊, 呢個又吹雞話9.88, 係時候回了

升得太急反而有D擔心

101 : GS(14)@2013-03-10 18:42:54

2382

盈利增80%,至2.9億,2.5億現金

102 : VC(35825)@2013-03-10 19:04:11

份業績一d驚喜都無,點支持到呢個價

如果唔係炒呢個版板只值10倍pe=$4

103 : kalexy(10386)@2013-03-10 21:56:47

102樓提及

份業績一d驚喜都無,點支持到呢個價

如果唔係炒呢個版板只值10倍pe=$4

我呢個長期支持者,都放左一半貨,升得太急了

104 : GS(14)@2013-03-11 23:19:43

102樓提及

份業績一d驚喜都無,點支持到呢個價

如果唔係炒呢個版板只值10倍pe=$4

大約4蚊,人地用2018 去估估唔到

105 : greatsoup38(830)@2013-03-16 14:51:34

2382

106 : greatsoup38(830)@2013-03-16 14:52:40

多一份

107 : 0o4(31752)@2013-05-02 16:54:36

104樓提及102樓提及

份業績一d驚喜都無,點支持到呢個價

如果唔係炒呢個版板只值10倍pe=$4

大約4蚊,人地用2018 去估估唔到

但係竟然個股價可以去到就來11蚊

108 : VC(35825)@2013-05-02 18:02:17

107樓提及104樓提及102樓提及

份業績一d驚喜都無,點支持到呢個價

如果唔係炒呢個版板只值10倍pe=$4

大約4蚊,人地用2018 去估估唔到

但係竟然個股價可以去到就來11蚊

死都唔會買番

109 : ezone2k(22605)@2013-05-15 01:06:07

1年內的 5 bagger? 舜宇光學科技 (2382)

舜宇光學科技 02382.HK

現價 10.560 升跌 +0.329(+3.216%)

52週波幅

2.150 - 10.940

110 : ezone2k(22605)@2013-05-15 01:08:13

http://webb-site.com/ccass/cconchist.asp?issue=4873

又系貨乾... Top 10 CCASS concentration analysis

92%

市盈率(倍) 23.57

收益率 1.22%

派息比率 28.795%

每股盈利 0.448

市值 105.60億

每股淨值 2.394

111 : bbaeric(38257)@2013-06-14 19:19:39

【個股信息】舜宇光學(2382-HK)獲富達國際增持至5.06%

2013/06/14 17:16

財華社香港新聞中心

根據聯交所資料顯示,舜宇光學於6月7日,獲富達國際(FIL Limited)在場內增持94.6萬股,每股均價10.65元,好倉數量由4.97%增至5.06%。是首次披露持股增至5%以上。(T)

112 : greatsoup38(830)@2013-06-15 13:18:54

111樓提及

【個股信息】舜宇光學(2382-HK)獲富達國際增持至5.06%

2013/06/14 17:16

財華社香港新聞中心

根據聯交所資料顯示,舜宇光學於6月7日,獲富達國際(FIL Limited)在場內增持94.6萬股,每股均價10.65元,好倉數量由4.97%增至5.06%。是首次披露持股增至5%以上。(T)

http://sdinotice.hkex.com.hk/di/ ... 2&src=MAIN&lang=ZH&

113 : VC(35825)@2013-06-15 15:52:43

老細開始減持啦,由基金接力

114 : bbaeric(38257)@2013-06-19 14:01:40

《大行報告》大摩:對舜宇(02382.HK)毛利憂慮增 現價預測PE略高

2013-06-19 12:33:26

大摩表示,舜宇(02382.HK)的相機模組出貨量在5月份達至1220萬件,按月持平,但按年增長67%。1400萬、800萬及500萬像素的模組分別佔總出貨量的4%,19%及32%。由年初至今,相機模組的出貨量達5570萬,合乎該行預期,同時達至其全年出貨量預期的37%。

據該行的調查顯示,因終端用戶壓力,500萬像素模組的跌價速度較預期快;800萬像素模組的競爭愈來愈激烈;產品整體平均售價或許按年下跌20%。其他假設不變,相機模組的毛利率若下跌1個百分點,該行的純利預測將下降5%。

大摩指出,舜宇手機鏡頭的產能利用率仍然低企,在5月份只有約50%。出貨量530萬,當中66%為內部供應。若集團可增加給予三星的高質素鏡頭,這將會帶來驚喜。然而,該行對此較審慎,最樂觀情況下,估計集團最多可從三星獲得約3億元人民幣的收入,淨收入預測提升4-5%。

大摩對其營收預測有信心,但產品售價急降,擔心利潤率有下行風險。以昨日收市價10.04元計,現價相當於2013年預測市盈率(P/E)15.3倍,略高於該行對其目標P/E的15倍水平。評級維持「與大市同步」。(ji/t)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.549094.html

115 : hkgbamboopanda(35337)@2013-06-19 17:54:35

爆破

116 : bbaeric(38257)@2013-06-19 20:35:23

19/06/2013 15:28

《魚缸博客》舜宇(02382)見頂味濃,「價崩」前最後警號

《魚缸博客》近期熱炒嘅手機概念股中,舜宇(02382)可算最惹火,但佢上月出貨數

據就令人跌眼鏡,其中,手機攝影模組出貨量雖按年升67%,但按月則持平,另外其他數字更

錄「跌watt」添,令業務增長見頂味日濃。

其實,舜宇股價喺月頭橫行時,已靜靜雞插穿咗條上升軌道,其後守唔住10蚊支持位,更

連50天線都失守埋,就足證炒家「走鬼」。現況睇,舜宇嘅技術走勢上極為不利,多項指標顯

示依家只係「價崩」嘅開始,睇嚟呢隻股都已經「遊戲完畢」。

有追開本欄嘅缸友,都留意到博客已由一年前當舜宇仲係2蚊時開始睇好佢,至今股價試過

翻近5倍,依家都要收貨啦。正所謂「一人得道,雞犬升天」,近期帶挈埋啲行家熱炒,成個板

塊都炒起晒,仲唔喺時候收成咩?

雖然今日舜宇百天線(即8﹒744銀)失而復得,但相信呢個都只係暴風雨前夕嘅先兆,

望落去仲有條250天線喺6蚊水平,睇怕嗰度先係淡友嘅目標,好友們睇路啦。

《編者按》本欄搜羅即市傳聞,惟消息未經証實,《經濟通》亦不保證內容之準確性。

117 : greatsoup38(830)@2013-06-19 23:07:53

睇來Yen...

118 : kalexy(10386)@2013-06-20 00:25:01

117樓提及

睇來Yen...

關Yen事?

119 : greatsoup38(830)@2013-06-20 00:27:08

鏡頭應該一是美國、一是日本的啦?

120 : VC(35825)@2013-06-20 00:53:04

主席走左貨如果都唔醒目就真係唔怪得人...

121 : bbaeric(38257)@2013-06-21 21:02:11

2013年06月21日(五)

新招出擊:舜宇產品需求未減

美國聯儲局主席伯南克在議息會議後宣布退市時間表,昨日港股反應明顯偏向負面,主要是擔心資金撤走。不過,以基本因素來看,港股已屬於偏低水平,再跌的話會更加不合理偏低,而港股下跌的基本原因完全是資金問題。

若要大市停止下跌,最主要仍是要等資金流走的情況得到改善。以現時來說,港股下跌幅度已較其他亞洲區股市為多,超賣之下有機會觸發反彈,但必須升破250日線水平,才可以確認見底。

舜宇光學(02382)股價日前大幅下跌,主要是因為集團新公布的產品出貨金額未達市場預期,令到股價連跌兩個交易日,累計跌幅更達到兩成,昨日最低曾見7.81元,最終跌幅大為收窄,收報8.51元,僅微跌0.5%。

集團解釋出貨金額未達預期,只是因為三星產品延遲推出,而股價急跌後,預測市盈利已降至14倍以下,應已反映有關不利消息。

未來內地及海外手機市場仍然以智能手機為主,對光學鏡頭的需求仍然殷切,舜宇股價回吐,反可視為買入時機。建議投資者可在8.5元水平買入,目標價10元,若再跌穿7.8元則沽出止蝕。

京華山一研究部主管 彭偉新(作者為註冊持牌人士)

http://orientaldaily.on.cc/cnt/finance/20130621/00376_066.html

122 : bbaeric(38257)@2013-06-23 20:53:40

2013年06月23日(日)

几不可失:舜宇光學趁低吸納

內地智能手機用戶持續增長,目前高端市場逐漸飽和,而中低端智能手機產品已相繼推出,主要受到電訊商的手機補貼,以及來自三四線城市的需求增長帶動。內地不少牌子如小米及華為等品牌不斷爭奪中低端市場份額。

智能手機普及化,帶動相關零件供應商的業務大增。內地大型光學產品產銷商舜宇光學(02382)業績增長強勁,並擁有穩定的客戶基礎,主要包括聯想集團(00992)、三星及華為等,相信日後可維持強勁增長。

集團有超過六成收入是來自手機相關產品,且不斷透過優化組合提升收入。去年集團整體毛利率由一一年的20.9%跌至18.6%,主要是光電產品銷售迅速增長,不過隨着手機照相產品像素提高,配合嚴謹成本控制,相關毛利率可改善。

走勢上,該股從高位回落,10日線先後跌穿20日及50日線,MACD熊叉略有收窄,走勢見改善,可考慮於8.5元吸納,上望10.5元,不跌穿7.8元可續持有。

金利豐證券研究部執行董事 黃德几(作者為註冊持牌人士)

http://orientaldaily.on.cc/cnt/finance/20130623/00376_012.html

123 : bbaeric(38257)@2013-06-26 22:24:11

《大行報告》瑞信將舜宇(02382.HK)升級至「跑贏大市」 看11.5元

2013-06-26 11:02:29

瑞信預期,舜宇光學(02382.HK)下半年利潤可受惠更強的產品週期而按年增長78.4%;由於產品組合的改善及配件成本下降等,料毛利率於下半年可進一步擴張。

該行相信舜宇光學於鏡頭設計和生產的技術早已超越競爭對手,並認為只要智能手機相機技術不斷進步,公司於市場上的領導地位和盈利能力將可繼續保持穩定優勢。

該行下調2013/14/15年利潤2.6%/2.6%/2%以反映手機產品產量稍微下降,評級由「中性」升至「跑贏大市」,目標價由10.5元升至11.5元。該行指出,公司股價已由高峰回落約28%,故認為現在是入市好時機。(ce/u)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.550226.html

124 : tomana(2013)@2013-06-26 23:00:48

大摩話佢盈利跌由十蚊一野推佢落黎,瑞信就話佢會升。

呢啲報告真係造市佳品

125 : kennyice(39871)@2013-06-27 09:18:20

都升在咁多. 係時候吐番出黎.

126 : GS(14)@2013-06-27 21:32:20

127 : bbaeric(38257)@2013-07-02 23:36:00

《大行報告》瑞銀首予舜宇光學(02382.HK)「買入」評級 看11.5元

2013-07-02 11:18:47

瑞銀表示,相信舜宇光學(02382.HK)能繼續受惠於內地智能手機代工(OEM)的強勁增長。預料混合平均銷售價格(ASP)將上升,毛利率保持穩定,因產品組合提升。預料舜宇光學2013/14純利按年增長35%/57%,營收增48%/52%。

該行指,舜宇光學提升其手機鏡頭技術,預料500萬像素或以上的鏡頭,佔鏡頭總出貨量的比例,將由去年的6%增至今年的逾40%。該行指,舜宇光學透過提供高端鏡頭予手機OEM龍頭,在光學元件領域成功提升其行業地位。付運更多較高像素的鏡頭,應有助提升平均銷售價格,改善利潤。預料手機鏡頭的營收今明年將按年分別增33%及96%。

該行認為,舜宇光學在相機模組及鏡頭的設計及生產方面,具備高水平技術,有信心其可在高解像度的相機模組領域中,保持市佔率。首予「買入」評級,目標價11.5元。(na/t)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.551145.html

128 : alan8hk(40762)@2013-07-17 18:23:15

點解隻2382今日插到咁架, 明明所有都係利好消息都要比人質............

129 : kennyice(39871)@2013-07-17 21:02:22

128樓提及好消息出貨.

點解隻2382今日插到咁架, 明明所有都係利好消息都要比人質............

130 : MrYeung(15476)@2013-07-29 21:01:31

2382

131 : bbaeric(38257)@2013-08-03 20:02:49

2013年08月02日(五)

薦神:舜宇光學逢低收集

智能手機日趨普及,帶動相關零件供應商的業務大增,內地大型光學產品產銷商舜宇光學(02382)具獨特優勢,長遠亦有望繼續提升市場份額。縱使內地經濟放緩,客戶都慣性更換智能手機,相信對手機相關行業影響有限,可逢回吐低吸作中長線投資。

舜宇光學為內地最大的手機照相機模組供應商,主要從事設計、研究與開發及產銷光學及其相關產品與科學儀器,集團去年營業額及純利均增長近六成,分別達39.8億及3.4億元人民幣,其中光電產品的銷售收入較去年上升逾一倍。

去年整體毛利率下跌2.3個百分點至18.6%,主要是光電產品銷售迅速增長,其毛利率水平較整體毛利率低,有些微沖淡效應。不過,隨着手機型號推陳出新,手機照相產品像素提高,相關毛利率可改善。

受惠手機更換潮

公司擁有穩定的客戶基礎,主要包括聯想集團(00992)、三星及華為等,去年超過六成收入來自手機相關產品。料內地於年內公布4G發牌計劃,加上有手機商下半年將推出新機款,勢掀起智能手機有換機潮,下半年發展展望正面。

舜宇早前股價受壓,主要是由於三星產品延遲推出,引致出貨金額未達預期,急跌應已反映有關不利消息。近日於7.6至8.4元水平調整,公司股價昨日反彈逾6%,建議於8元水平買入,目標9元。

舜宇光學(02382)

阻力:9元

支持:7.5元

戰鬥力:▲▲▲

帥哥

http://orientaldaily.on.cc/cnt/finance/20130802/00249_001.html

132 : gagson(31192)@2013-08-13 15:45:55

9 月出新iPhone, 江湖又多事... 今日8.39 買定傍身...

133 : 高貝利(41041)@2013-08-13 17:37:51

今期份業績應該吾多靚, 應該仲chance慢慢買

134 : GS(14)@2013-08-13 18:38:25

2382

盈利增33%,至1.75億,輕債

135 : bbaeric(38257)@2013-08-13 19:11:54

【個股業績】舜宇光學科技(2382-HK)半年多賺25.7%不派中期息

2013/08/13 18:49

財華社香港新聞中心

舜宇光學科技公佈,截至今年6月底止的上半年業績,股東應佔溢利1.97億元人民幣(下同),按年增加25.7%,每股基本盈利20.39分,不派中期息。

期內收入按年增加57.4%至約27.86億元;毛利約為4.4億元;毛利率約為15.8%,較去年同期下降3.4個百分點。(J)

http://www.finet.hk/mainsite/newscenter/FINETHK/0/564469.html

136 : 高貝利(41041)@2013-08-15 00:29:07

生意多咗, 數期長咗, 盈利率跌咗, 銷售成本大咗, 中國手機出貨增加對Sunny似乎冇咩特別利好, 份業績差過年初預期

137 : MrYeung(15476)@2013-08-15 20:30:28

2382

138 : MrYeung(15476)@2013-08-16 20:33:06

http://www.eif.com.hk/EssenceWeb ... 5&dl=0&t=1376656240

2382

139 : MrYeung(15476)@2013-08-16 20:38:49

2382

140 : MrYeung(15476)@2013-08-21 20:48:55

2382

141 : bbaeric(38257)@2013-08-22 20:47:57

【大行言論】大和首予舜宇光學(2382-HK)「買入」評級,目標價11.6元

2013/08/21 15:49

財華社香港新聞中心

大和發表報告指,舜宇光學的手機零件業務增長強勁,或帶動集團今、明兩年整體收入分別按年增加51%和42%。手機照相模組(compact camera module)業務於2013和14年或增長79%和50%;而手機鏡頭業務的收入亦有望按年增加53%和49%。

大和表示,多個市場均對優質鏡頭有需求,故估計舜宇光學產品的平均售價有達22%的上行空間,而其500萬像素鏡頭和手機照相模組的出貨比例亦將於今年底前增加至53%,明年更達67%。

大和認為舜宇光學於業界處領導地位,有實力聞名國際,現時估值吸引,預計其2012-15年的收入增長勢頭不減,毛利亦穩定,複合年均增長率有望達41%,今、明兩年的股本回率介乎23-27%。假設市盈率15倍,大和將其6個月目標價定於11.6元,投資評級為「買入」。(J)

http://www.finet.hk/mainsite/newscenter/FINETHK/11/565571.html

142 : bbaeric(38257)@2013-09-23 17:32:33

傳舜宇(02382.HK)折讓2.5%-5%配股籌最多7.97億

2013-09-23 17:17:09

市場消息指,舜宇光學科技(02382.HK)透過先舊後新方式,配售9,700萬股,相當於擴大後股本約8.8%;每股配售價介乎8.01元8.22元,較今日收市價8.43元,折讓2.5%-5%,集資最多7.97億元,用作一般營運資金及未來發展。(ad/u)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.566068.html

143 : kalexy(10386)@2013-09-23 23:53:46

科技股是否開始配股潮?

144 : knman(1010)@2013-09-24 00:07:29

揀左兩年...唔通係時候放...

145 : greatsoup38(830)@2013-09-25 00:32:24

8.06元配9,700萬股

146 : tss(35399)@2013-09-25 10:22:46

今年前景轉差?

配股都唔炒高配. 反而炒低配

147 : greatsoup38(830)@2013-09-25 22:49:17

他都唔想吧

148 : 高貝利(41041)@2013-09-26 01:51:24

佢吾似咁缺水, 吾通佢吾睇好自己前景?

149 : greatsoup38(830)@2013-09-26 01:56:09

唔知道啦

150 : MrYeung(15476)@2013-10-08 21:01:24

2382

151 : 高貝利(41041)@2013-10-09 01:09:05

The low in-house lens shipment ratio indicates that Sunny Optical has been

under margin pressure. The company’s core camera module business will

see more intense competition as peers are expanding capacity aggressively.

Despite the R&D investment, array camera equipment will unlikely be the

mainstream products in the near term.

It seems the coming financial report for Sunny won't be promising.....

152 : tss(35399)@2013-10-09 10:11:32

高增長已過 ??

今年可否賺40分 ??

153 : greatsoup38(830)@2013-10-09 22:08:10

152樓提及

高增長已過 ??

今年可否賺40分 ??

應該都是兩三年貨仔

154 : GS(14)@2013-10-16 00:28:24

水災

155 : GS(14)@2013-10-19 15:57:39

2382 OMG

156 : dannyc(42058)@2013-10-21 00:45:13

呢隻我有買,10月交貨高峄期應該過左冇咁大影響掛

157 : bbaeric(38257)@2013-10-22 10:37:39

[2013-10-22]

股市縱橫:舜宇力擴產能有後著

韋君

港股昨維持反彈之勢,恒指曾高見22,534點,顯示逼近之前高位阻力位的23,554點,已觸發獲利盤湧現,但市場傾向炒股唔炒市,致令不少強勢股愈升愈有。事實上,被視為今年藍籌「股王」的騰訊(0700)便再創455元的上市新高,收報447.8元,仍升18元或4.19%。

資金持續流入強勢股,舜宇光學(2382)也曾被視為明星股,該股去年5月初由2.15元水平發力,及至今年5月16日攀高至11.78元始遇阻,僅1年時間共累升超過4倍,而其後該股出現大調整,但於7月19日回落至6.85元水平已告止跌。值得留意的是,該股在造出低位後,即使其後公司宣布「抽水」,以及旗下浙江廠房受洪災停運等因素拖累,但股價於本月中退至7.15元已拒絕再跌,可見之前的支持位經得起考慮。

舜宇昨現較像樣的反彈,收報8元,升0.37元或4.85%,成交增近2倍至1.76億元。舜宇彈力轉強,惟現價仍低於之前配股價,論值博率仍在。舜宇是於9月23日宣布以每股8.06元,配售9,700萬股新股,籌集7.82億元。新股發行量相當於擴大後股本的8.8%。據集團披露,籌得的資金將主要用於擴大產能、未來發展及一般營運開支。截至2013年6月底,舜宇的淨負債權益比重為0.1%,短期銀行借貸為3.33億元人民幣,亦無長期銀行借貸。集團「不缺錢」,但仍向市場「伸手」,料有「後」跟尾,也是其可續加留意之處。

浙江生產設施已漸恢復

另一方面,浙江省本月初發生嚴重洪災,舜宇也受波及,暫停了浙江餘姚市的生產設施,不過集團剛發通告表示,於當地的手機照相模組、玻璃球面鏡片、車載鏡頭及光學儀器以及紅外相關產品的生產設施,已恢復至正常產能;手機鏡頭約一半的生產設施亦已恢復,剩餘生產設施的恢復預計需1個月時間,但已經落實外協方案,不會影響對手機鏡頭客戶的產品交付。就估值而言,舜宇今年預測市盈率約12.8倍,仍不算貴,趁股價反彈初現跟進,中線目標暫睇10元。

http://paper.wenweipo.com/2013/10/22/FI1310220052.htm

158 : MrYeung(15476)@2013-10-22 20:59:51

2382

159 : greatsoup38(830)@2013-10-22 22:53:37

2382

160 : MrYeung(15476)@2013-10-25 22:40:31

2382

161 : MrYeung(15476)@2013-11-10 09:45:01

tss在152樓提及

高增長已過 ??

今年可否賺40分 ??

舜宇的三項主營業務為:

光學事業 - 即數碼相機及手機鏡頭

光電事業 - 即智能手機及其他手機照相模組

儀器事業 - 好像是顯微儀器

以 2013 年上半年計,三項業務的溢利佔比為:22.3%, 72.4%, 5.3%

可見光電事業的表現至關重要

再看看下半年度截至 9 月的出貨量:

== 7 月 ==

http://www.sunnyoptical.com/show ... _num=004009&id=2914

== 8 月 ==

http://www.sunnyoptical.com/show ... _num=004009&id=2932

== 9 月 ==

http://www.sunnyoptical.com/show ... _num=004009&id=2949

就光電事業的出貨量而言,同比表現雖突出,環比卻一般。

若再跟 1 至 6 月的出貨量比較,也不覺有明顯的上升趨勢,故此假定下半年的出貨量跟上半年持平

而又假設出貨量跟收入及溢利成正比,全年溢利則約為 RMB $393,642,000 (上半年的一倍),以股本 1,097,000,000 計算,全年每股盈利為 $0.3588

以上計算方法旨在得到個大概,算不上準確,因:

- 假定下半年餘下的三個月的出貨量沒有重大變化 (注: 10月份浙江洪災對出貨量將構成負面影響)

- 忽略了其餘兩項業務的表現

- 沒有計及成本的變化

- 沒有計及出貨量跟收入的同步性

162 : MrYeung(15476)@2013-11-20 20:10:37

2382

163 : MrYeung(15476)@2013-11-20 20:13:27

http://www.sunnyoptical.com/show ... _num=004009&id=2951

受洪災影響,10月出貨量大跌

164 : tss(35399)@2013-11-20 21:46:33

今日仲升咁多, 出貨?

165 : kennyice(39871)@2013-11-21 10:11:25

應該係跌定的了.

166 : MrYeung(15476)@2013-12-18 20:51:02

2382

167 : greatsoup38(830)@2014-01-18 17:36:42

2382

168 : MrYeung(15476)@2014-01-20 20:58:59

2382

169 : dannyc(42058)@2014-01-21 22:54:00

今日比大摩唱淡,趺到PK了,真係咁差咩?

170 : greatsoup38(830)@2014-01-21 23:36:27

dannyc在169樓提及

今日比大摩唱淡,趺到PK了,真係咁差咩?

我唔覺得會

171 : kuenhello(37643)@2014-01-22 16:37:36

出左12月出貨數據 以下係轉貼http://www.sunnyoptical.com/announcement.jsp?kind_num=004009

1.玻璃球面鏡片出貨量同比下降39.0%,環比下降13.1%,主要是因為數碼相機市場需求疲軟.

2.手機鏡頭出貨量同比上升2.6%,環比上升13.6%,主要是因為對外部客戶的出貨量上升所致.

3.其他鏡頭出貨量同比下降10.2%,主要是因為數碼變焦鏡頭出貨量下降所致,環比下降6.6%,主要是因為掃描鏡頭出貨量下降所致.

4.手機照相模組出貨量同比下降3.2%,環比下降13.8%,主要是因為部分商品在運輸途中。

5.其他光電產品出貨量同比下降71.6%,主要是因為智能電視視頻模組的出貨量大幅減少所致

6.顯微儀器出貨量同比上升38.9%,主要是因為海外標單較同期增加;環比下降39.3%,主要是因為海外標單較11月份有所減少

7.分析儀器出貨量同比上升74.2%,環比上升31.1%,主要是因為某一客戶出貨量增加

出數據當日即係尋日大插個日

咁既數據我覺得無咩驚喜,但又唔係話會超大失望,雖說近期係有D合作野攪下,但都可能要段時間先轉化成盈利嘍@@

我都諗緊轉唔轉碼好@.@

172 : kuenhello(37643)@2014-01-22 18:45:53

題外話,台灣個間鴻海集團旗下SMT話咩收回扣案個單野

希望同呢間完全無關

唔係就都幾麻煩

173 : greatsoup38(830)@2014-01-22 23:08:29

kuenhello在172樓提及

題外話,台灣個間鴻海集團旗下SMT話咩收回扣案個單野

希望同呢間完全無關

唔係就都幾麻煩

同佢會有關咩,點解

174 : beimian3006(1167)@2014-02-23 21:11:06

因为google既tango project注意呢间,粗计过后大概值HKD6.27左右,完全冇水位。

但系间间行都吹话sunny有得升喔,個lens既故仔好似好得。

有冇Ching俾D意見... ...

175 : GS(14)@2014-02-23 21:15:04

beimian3006在174樓提及

因为google既tango project注意呢间,粗计过后大概值HKD6.27左右,完全冇水位。

但系间间行都吹话sunny有得升喔,個lens既故仔好似好得。

有冇Ching俾D意見... ...

他現時pe幾多,未來增長有無50%? 自己想想吧

176 : beimian3006(1167)@2014-02-24 08:24:41

greatsoup在175樓提及beimian3006在174樓提及

因为google既tango project注意呢间,粗计过后大概值HKD6.27左右,完全冇水位。

但系间间行都吹话sunny有得升喔,個lens既故仔好似好得。

有冇Ching俾D意見... ...

他現時pe幾多,未來增長有無50%? 自己想想吧

唔。。。都系吹水居多。。。

177 : GS(14)@2014-02-24 23:14:01

beimian3006在176樓提及greatsoup在175樓提及beimian3006在174樓提及

因为google既tango project注意呢间,粗计过后大概值HKD6.27左右,完全冇水位。

但系间间行都吹话sunny有得升喔,個lens既故仔好似好得。

有冇Ching俾D意見... ...

他現時pe幾多,未來增長有無50%? 自己想想吧

唔。。。都系吹水居多。。。

發下夢就值錢的啦現在

178 : GS(14)@2014-03-12 01:25:27

2382

盈利增4成,至4億,10億現金

179 : kuenhello(37643)@2014-03-12 13:40:19

好快睇左一次

請問佢個數期超過180天既係咪大幅增加左?

有無古惑

180 : greatsoup38(830)@2014-03-12 23:39:57

又唔算好多

181 : 高貝利(41041)@2014-03-13 01:09:15

生意turnaround?

182 : mannishmark(26310)@2014-03-14 20:42:07

2382 report

183 : mannishmark(26310)@2014-03-14 20:52:33

2382 report

184 : mannishmark(26310)@2014-03-14 21:08:32

2382 report

185 : mannishmark(26310)@2014-03-14 21:35:41

2382 report

186 : mannishmark(26310)@2014-03-14 21:42:57

2382 report

187 : iniesta(1400)@2014-04-01 23:06:34

閩藉人士

188 : greatsoup38(830)@2014-05-04 00:23:50

2382

189 : GS(14)@2014-05-06 20:50:00

http://xueqiu.com/2924160438/29095580

智能手機不再快速增長,公司的增長驅動力是什麼:一千萬像素以上增長很快,一千三百萬很可能很快成為主流,一千六百萬在一二月份了也拉了起來,像素升級還是看的到的;OIS 等產品會逐漸體現我們的差異化;車載鏡頭是我們下一個增長點,汽車的安全性能逐漸從被動安全向主動安全進化,汽車方面的 ASP 五到十倍於手機,我們預計市場總量差不多;另外,紅外,儀器等部門,增長也很快,這些部門毛利就更高了。

190 : bbaeric(38257)@2014-05-20 18:36:40

《大行報告》美銀美林首予舜宇光學(02382.HK)「買入」評級 看14元

2014-05-20 10:18:06

美銀美林表示,舜宇光學(02382.HK) 是國內手機相機模組生產商的龍頭,預計其2013至15年每股盈利年複合增長率為38%,主要受惠模組業務升級,及以中國為基地的智能手機生產商在市場的號召力逐步提高。集團2014/15年的市盈率為11倍/8倍,為內地同業中最低水平,但該行認為舜宇光學能提供高增長,估值吸引,首予「買入」評級,目標價看14元,相當於2015年預測市盈率13.5倍。

美銀美林預料,集團2014/15年的銷售將按年提升39%及21%,而盈利亦增長42%及43%,主要來自技術升級帶動。該行相信,市場忽略了盈利的潛在增長,包括來自中國智能手機品牌的人氣,其中個別品牌在2014/15年的出貨量應可按年升逾50%;還有持續來自中國品牌的相機升級,以及集團在同業中技術及營運靈活性的優勢。

預期從2014年下半年開始,舜宇光學可從中國成長中的4G LTE智能手機市場受惠,並配備更高端的硬件規格和相機模組,同時具有更高的平均售價及利潤,估計這上升趨勢可引致股份獲重新評估。(ji/t)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.605838.html

191 : kuenhello(37643)@2014-05-21 19:25:36

今次升上黎理由牽強

模組,主流千二UP,都對佢地唔太正面

反而只係車載較合理

又一次證明股票升係庄家話事,同基本因素無關

192 : greatsoup38(830)@2014-05-21 23:49:30

kuenhello在191樓提及

今次升上黎理由牽強

模組,主流千二UP,都對佢地唔太正面

反而只係車載較合理

又一次證明股票升係庄家話事,同基本因素無關

最慘呢d是一次性消費

193 : greatsoup38(830)@2014-07-08 01:18:08

2014-07-07 MT

毛利率擴張可期 舜宇回吐可吸

隨著內地發出4G牌照,將會使內地的智能手機行業更加蓬勃,產銷手機光學配件的舜宇光學(02382),能夠把握中國智能手機行業的增長,並從中受惠。

舜宇的主要業務主要從事設計、研究與開發、生產及銷售光學及其相關產品與科學儀器。舜宇擁有以下亮點:

1)付運量表現佳

內地智能手機去年付運量同比增長70%,在如此高增長下,今年業界的增長相對乏力。不過,今年首4個月,舜宇的手機照相模組總付運量為4,880萬件,同比增12.1%,交銀國際認為,在同期智能手機增長乏力的前提下,舜宇的增幅表現已十分理想。此外,若細看每月手機照相模組總付運量(見圖一),更見到舜宇每月同比已回覆正增長,而且在去年3、4月基數較大之下,仍可以呈現增長幅度有加速趨勢。

2)產品需求料穩增

隨著中國智能手機廠商持續加強本身的競爭力,使它們在全球擴張的勢頭持續。根據研究機構IDC資料,華為、中興及聯想名列全球10大智能手機廠,並於今年首季的市佔率達12.6%,有利內地客戶基礎強大的舜宇,把握中國智能手機廠商的增長勢頭,保持手機照相模組以至其他相關產品的付運量表現繼續強勢。滙豐證券上月底報告更指出,舜宇5月份手機鏡頭模組及汽車鏡片出貨量勝於預期,因其市場份額上升速度加快,並指管理層預期6月起,手機鏡頭定單會因為內地及韓國客戶而重拾增長勢頭,目前管理層仍有信心達成2014年的100%出貨量增長目標。

3)積極擴展客戶

除了與內地大智能手機廠商合作外,舜宇亦銳意開拓全球智能手機巨頭的商機。例如在去年已開始為全球手機巨擘三星大量生產手機鏡頭。此外,亞馬遜新手機配置了3D鏡頭,美銀美林近期報告便指出,3D鏡頭是該手機亮點,並認為這有助手機鏡頭功能長期的發展,將有利鏡頭設計或開發商如舜學等。該行指出,舜宇在行業生態中的領先地位,有助其成為取得長期成功的製造商,並預期公司可以憑藉新功能,進一步搶佔市場份額。

4)毛利率改善

舜宇各項產品的毛利率,在去年下半年已見改善(見圖二)。像素升級將提升毛利,而舜宇今年目標是進一步將800萬像素以上的手機照相模組及手機鏡頭的比例,分別提高至35%至40%(見圖三),以及約35%。在高毛利業務的增長帶動下,有助提升舜宇的毛利率以至業務的防禦能力。

舜宇風險因素方面,包括原材料價格波動,以及地緣政局轉趨緊張,或拖累產品銷情。

舜宇現價相當於預測2014年PE 15.9倍。綜合彭博預測,舜宇今年純利增長逾35%,高於去年的27%。滙豐證券更預期,舜宇今年純利增長達36%。

可候舜宇回吐至10.5元以下買入,後市如能升破上月高位11.36元,可進一步加碼,目標13元,止蝕位9.5元。

券商過去1個月給予舜宇的目標價,介乎9.8至14元(見表一)。

194 : Louis(1212)@2014-07-08 07:59:21

我寧可不掙錢, 也不高追高度評價的股票。

195 : vcdrunning(39544)@2014-07-19 15:09:38

昨天公司之每月公佈出貨量顕示2014, 6月份

手机镜头环比增加62%,同比增加92%,

車載镜头环比增加9.4%,同比增加60%

如比大出貨量和大增長,會否令股價創新高?追唔追好呢?

相信其他同業也應受惠。

196 : greatsoup38(830)@2014-07-20 00:50:55

遲d有隻同業上,唔知掂唔掂

197 : joeskwu(7590)@2014-07-20 05:43:02

twin peak?

198 : kuenhello(37643)@2014-07-21 12:48:00

滬港通下,呢D有增長,食正現時行業氣息股

唔知遲D有無資金追棒成長呢?

另外車載镜头,大家睇好嗎

199 : GS(14)@2014-07-21 21:23:16

呢隻市值比較大了,車載值得看好

200 : GS(14)@2014-08-16 23:22:09

2382

盈利增25%,至2.1億,1.1億現金

201 : 高貝利(41041)@2014-08-18 21:27:35

請問湯財這份業績不是很一般嗎?點解市場反應咁興奮?

202 : GS(14)@2014-08-18 23:57:51

算是幾好了,廠壞了幾個月,產能勁過以前,可能就是這個原因

203 : greatsoup38(830)@2014-09-18 01:41:34

http://www.guuzhang.com/forum.php?mod=viewthread&tid=2426

關聯交易要點:

舜宇光學在9月15日舉行了一個電話會議進一步解釋於2014年8月15日公佈的計劃收購舜宇集團的具體情況。

舜宇集團旗下擁有(1)某些物業,(2)一家小額信貸公司的25%的股份和(3)一家諮詢公司的12.2%股權,總收購代價為人民幣3.51 億元現金。舜宇集團目前是由舜宇光學的母公司所擁有,因此有關收購為關聯交易,需要獨立股東於9 月22 日的特別股東會批准。根據舜宇光學2014 年8 月31 日的通函,我們估計舜宇集團持有現金淨額約為5,700 萬人民幣,因此收購的現金流出淨額應約為2.94 億元人民幣。由於舜宇光學在2014 年6 月底有淨現金約4.2 億人民幣,用於收購的資金不應該是一個問題。如直接收購有關物業將會導致要繳納土地增值稅,因此目前的收購方式是首選。

節省租金開支

對於有關物業,管理層重申收購的一個好處是可消除支付給舜宇集團的租金的持續關連交易。雖然過去每年的租金約為400 萬元人民幣,考慮到生產車用鏡頭的新廠房,未來租金將會更多。在本次收購完成後將可節省有關開支。

去除客戶的擔憂

一個在舜宇集團的物業組合內的主要項目是用於生產汽車鏡頭。由於來自客戶端的需求強勁,公司將擴大產能。然而,客戶如博世,麥格納和大陸集團在過去的工廠審核時提及對租用廠房的擔憂。儘管有關廠房由大股東擁有,如舜宇集團對有關物業有其他用途,公司仍然有不能續租的風險,因此收購消除了客戶的這種擔心。

無需提供資金的小額貸款公司

管理層強調舜宇光學無需要對小額貸款公司《舜宇匯通》提供資金,因它有一個獨立的專業管理團隊並有自己的資金來源。舜宇匯通在2013 年淨利潤約為1600 萬元人民幣,而在舜宇集團的應佔25%約為400 萬元人民幣。管理層亦重申,舜宇匯通將為舜宇光學的供應商在需要投入資本開支擴充產能時提供融資,這對規模較小的供應商特別重要。舜宇匯通還將為這些供應商的營運資金需求提供支援。

強勁的訂單和iPhone6 將令光學防震功能成為行業標準

公司車載鏡頭訂單增長強勁,管理層預期收購後會幫助公司獲得更多的訂單。正如我們之前提到,管理層也強調iPhone6 的OIS(光學防震)功能將有可能使這功能成為高端手機的行業標準,這應該有利於公司的光學防震功能產品銷售,特別是有關產品有更高的毛利率。公司並預計OIS 產品出貨量將在2014 下半年上升。

204 : popcorn(53424)@2015-02-17 11:34:29

新手一問,聽聞瑞信及花旗剛出報告唱好,請問這些報告我們如何可取得?

205 : greatsoup38(830)@2015-02-18 00:13:13

00666在29樓提及

Interest income from entrusted loans 來自委託貸款的利息收入18,271,000

2011年中期年報

Receipt of entrusted loan receivables 收取委託貸款應收款項 545,000,000

Entrusted loans interest income 委託貸款利息收入22,604,000

期內,本集團向第三方人士授出新的委託貸款共計人民幣315,000,000元。此外,委託貸款應收款項中人民幣545,000,000元已獲償還。

於二零一一年六月三十日, 並無委託貸款應收款項已逾期或減值(二零一零年:無)。委託貸款應收款項由相關銀行擔保。董事認為,委託貸款借款人擁有良好的信

貸質素,因此,並無作出減值準備。

在報告期後,已償還約人民幣50,000,000元。

-------------------------------------------------------------------------------------

2010年內借出585,000,000元-2011年內還款545,000,000元=40,000,000元

2011年授出新的委託貸款共計人民幣315,000,000元

entrusted loan receivables 委託貸款應收款項 355,000,000

本人理解2382借出5.85億,收返5.45億,還欠0.40億未還,再借出3.15億出去,所以街數現在有3.55億未收

湯兄你說的投資現金流是1.46億流出,為何aastocks.com現金流量表中,2011年中期投資活動之現金流量146,117是正數,不是負數?(正數代表支出?)

衣我理解,湯兄是否覺得公司不應該踏足放貸業務?應加強自身本業投資?加強公司實力?

先多謝湯兄給我的MBA智库百科,為我上了一課財務學.

味皇兄之前的金利來...

你們投資公司前會睇什麼公司因數,財務上出現了什麼訊號逹表,才會買入?什麼訊號不逹表,不會買入?可否教授一下本人,睇財務報表前,應先睇什麽重要數據?要點上手?

認同geotge soros講沒有一套方式永遠可行,不同時段周期,要用不同手法入市

湯兄知唔知The Analysis and Use of Financial Statements財務報表分析與運用 作者: Gerald I. White, Ashwinpaul C. Sondhi, Dov Fried

isbn: 0471375942 的中文版,香港/大陸那裡有售...?

湯兄你說的投資現金流是1.46億流出,為何aastocks.com現金流量表中,2011年中期投資活動之現金流量146,117是正數,不是負數?(正數代表支出?)

aastock 的表達有時可能錯,請你睇番財務報表啦

湯兄知唔知The Analysis and Use of Financial Statements財務報表分析與運用 作者: Gerald I. White, Ashwinpaul C. Sondhi, Dov Fried

isbn: 0471375942 的中文版,香港/大陸那裡有售...?

去搵d 教科書店可能有,或者試下去Page one 啦

206 : 高貝利(41041)@2015-02-19 15:44:36

無人機鏡頭會係佢另一亮點

207 : greatsoup38(830)@2015-02-19 18:35:55

甚麼來的?

208 : 高貝利(41041)@2015-02-20 03:42:06

今期經一說原來sunny是大疆科技的supplier,

這家是生產無人機大户,sunny也在發展航拍鏡頭

209 : popcorn(53424)@2015-02-20 10:02:11

請問如何找到舜宇的每月出貨報告? 因在他的網站未能找到.

而又見到大行報告說他1月出貨量比上年多.

210 : 高貝利(41041)@2015-02-20 16:09:42

舜宇網站上的公司簡訊

211 : popcorn(53424)@2015-02-21 19:09:05

多謝指引,原來1月出貨升只是廷續14年下半年。

212 : kuenhello(37643)@2015-02-23 00:56:02

無人機發展空間有幾大呢其實??

我又唔覺會有咩爆炸增長,,, @.@

213 : GS(14)@2015-02-24 00:41:08

市場最大都是20幾億

214 : 高貝利(41041)@2015-03-09 21:44:32

http://www.hkexnews.hk/listedco/ ... TN20150309546_C.pdf

截至二零一四年十二月三十一日止年度年終業績公告

本集團截至二零一四年十二月三十一止年度收入約為人民幣8,426,500,000

元,較去年同期上升約45.0%。其主要原因為受惠於智能手機市場的進一

步發展及車載光學系統應用的快速增長。

• 二零一四年財政年度之毛利約為人民幣1,289,400,000元,較去年同期上升

約33.3%。毛利率約為15.3%。

• 本公司股東應佔年內溢利較去年同期增加約28.5%至約人民幣566,100,000

元。

• 每股基本盈利較去年同期增加約19.4%至約人民幣0.5291元。

• 董事會建議派發末期股息每股約為人民幣0.155元(相等於0.190港元)。

215 : 高貝利(41041)@2015-03-09 21:48:51

員工成本總額935,534,000(2014) 690,378,000(2013)

年度溢利及利潤率

年度溢利由截至二零一三年十二月三十一日止年度約為人民幣440,900,000元增加約27.3%至二零一四年的約為人民幣561,300,000元。

純利增加的主要原因是毛利增加及營運費用的有效管控。

純利率則約為6.7%,去年約為7.6%。

生意多咗, 員工成本急升, 純利率下降

216 : GS(14)@2015-03-10 01:02:59

盈利增3成,至4.9億,輕債

217 : 高貝利(41041)@2015-03-10 01:21:56

請問湯財覺得怎樣? 純利率跌得好甘...似乎吾多好

218 : GS(14)@2015-03-10 01:22:28

他話隻新產品毛利低

219 : 高貝利(41041)@2015-03-10 01:36:35

tks

220 : kuenhello(37643)@2015-03-14 16:03:32

美X睇20蚊

無人機我覺得對業績一般般

反而依家好多大公司都想自已生產鏡頭 @.@

221 : greatsoup38(830)@2015-03-15 20:22:10

現在超多人想上市,唔知真是掂唔掂

222 : greatsoup38(830)@2015-08-25 16:17:32

盈利增30%,至2.75億,6.5億可變現資產

223 : GS(14)@2016-03-15 18:56:08

盈利增58%,至7.9億,8.5億現金

224 : kuenhello(37643)@2016-03-18 03:20:23

業續好到不得了

似乎有排升

225 : GS(14)@2016-03-18 12:39:03

kuenhello在224樓提及

業續好到不得了

似乎有排升

強勁莊家

226 : Clark0713(1453)@2016-06-21 11:43:16

<匯港通訊> 大和在完成舜宇光學(02382)的浙江廠房探訪後發表報告,將該股目標價由

26.7元升至29元,評級維持「跑贏大市」不變,盈利預測亦暫無修改。

大和引述管理層表示,料公司在360度相機及虛擬實現方面均可獲新的機會,大和現時料相

關設備的收入貢獻有限,但由於舜宇光學在有關領域處有利位置,若可見未來有重大增長,

將會進一步推動公司的盈利。 (SY)

227 : GS(14)@2016-06-21 22:19:28

VR 搞到又要炒過

228 : greatsoup38(830)@2016-08-16 08:09:38

盈利增45%,至3.9億,7億現金

229 : greatsoup38(830)@2016-08-16 08:09:38

盈利增45%,至3.9億,7億現金

230 : GS(14)@2017-03-14 17:56:14

盈利增52%,至13億,11億現金

231 : GS(14)@2017-07-17 17:41:15

董事會謹此知會本公司股東及潛在投資者,根據對管理賬目之初步評估,本集

團預期截至二零一七年六月三十日止六個月之本公司股東應佔溢利與截至二零

一六年六月三十日止六個月之本公司股東應佔溢利相比,將錄得大幅增加逾

120%,其乃主要由於本集團的銷售收入大幅增加及利潤率上升。

232 : GS(14)@2017-08-16 18:17:09

盈利增1.5倍,至10億,無現金

233 : GS(14)@2017-09-16 01:25:06

盈利增1.5倍,至10億,輕債

234 : jocheung(52282)@2017-10-15 22:00:40

我$30幾買入到而家,考慮緊放左佢,但佢業績同前景又幾好,想聽下各位師兄意見

235 : GS(14)@2017-10-15 23:21:30

賺左幾倍,我覺得取回本錢吧

236 : jocheung(52282)@2017-10-16 10:40:15

greatsoup在235樓提及

賺左幾倍,我覺得取回本錢吧

你覺得公司前景好嗎?

237 : GS(14)@2017-10-16 23:47:08

前景還是有但都無可能無止境增長

238 : GS(14)@2017-10-18 05:08:53

jocheung在236樓提及greatsoup在235樓提及

賺左幾倍,我覺得取回本錢吧

你覺得公司前景好嗎?

自己都唔敢講有沒有前景,製造業的野好難講

239 : GS(14)@2017-12-15 10:54:50

事實上,本公司已自二零零八年起發行此類公司通訊。儘管如此,董事會認為,

該公司通訊之內容並不構成上市規則第13.09條項下的一項內幕消息。

240 : Clark0713(1453)@2017-12-28 00:06:36

"董事會謹此宣佈,自二零一八年一月十九日(星期五)上午九時正起,於聯交所買賣的股份之每手買賣單位將由1,000股股份更改為100股股份。有關更改每手買賣單位之預期時間表載列於下文主段。"

241 : GS(14)@2018-01-17 09:19:56

茲提述本公司於二零一八年一月十日就債券發行刊發之公告。

本公司董事會欣然宣佈於二零一八年一月十六日,本公司與經辦人就發行和出

售債券訂立認購協議。

扣除經辦人之佣金及應就債券發行支付之其他估計費用後,債券發行之所得款

項淨額估計約為592.8百萬美元。

242 : GS(14)@2018-02-14 23:50:14

強勁

243 : GS(14)@2018-02-14 23:50:31

董事會謹此知會本公司股東及潛在投資者,根據對管理賬目之初步評估,本集

團預期截至二零一七年十二月三十一日止年度之本公司股東應佔溢利與截至二

零一六年十二月三十一日止年度之本公司股東應佔溢利相比,將錄得大幅增加

逾120%,其乃主要由於本集團的銷售收入大幅增加及利潤率上升。

244 : GS(14)@2018-03-20 11:42:18

盈利增98%,至25.8億,5億現金

245 : GS(14)@2018-08-14 19:24:49

盈利增20%,至11.7億,重債

246 : GM(37032)@2018-08-15 01:23:15

藍籌都一日跌超過20%

一陣比人踢出藍籌

247 : GS(14)@2018-08-16 03:49:59

有排啦,仲有過千億

248 : Clark0713(1453)@2018-11-11 01:47:31

二零一八年十月出貨量

Very strong!

249 : GS(14)@2018-11-11 10:29:29

都幾勁

250 : Louis(1212)@2019-02-14 12:54:42

你信邊個?

本網最新綜合8間券商,列出對舜宇光學最新評級及目標價:

http://product2.aastocks.com/QW/ ... &choice=&source=HK6

券商│投資評級│目標價(港元)

花旗│買入│124元

中金│推薦│133->120元

大和│買入│115元

摩根大通│增持│110元

瑞信│跑贏大市->中性│100->94元

野村│中性│83元

摩根士丹利│與大市同步│60元

麥格理│跑輸大市│48元

阿思達克財經新聞

251 : Clark0713(1453)@2019-02-14 14:02:13

《經濟通通訊社14日專訊》舜宇光學(02382)預期截至2018年底止年度純利介乎約24﹒7億元至25﹒5億元(人民幣.下同),較2017年度減少約12%至15%。主因人民幣貶值致外匯虧損淨額約3﹒8億元,其中未變現外匯虧損約2﹒8億元為非現金項目。此外,手機攝像模組業務毛利較2017年度預期減少,因期內尚在提高新廠房利用率、人民幣貶值致材料成本增加及尚處提高自動化水準而影響生產效率,導致生產成本增加。

該集團認為,隨著今年內新廠利用率提高、手機攝像模組業務生產線流程優化和自動化水準進一步推進,生產效率將提升,生產成本亦將減少,對其主要業務前景保持樂觀。

該集團預期3月底前公布業績。(wh)

252 : Clark0713(1453)@2019-02-14 14:03:09

二零一九年一月出貨量

《經濟通通訊社14日專訊》舜宇光學(02382)指,1月手機鏡頭出貨量同比上升58﹒4%,至8149萬件,主因其市場份額上升,車載鏡頭出貨量同比上29﹒6%,至420萬件,因車載成像領域快速成長,而手機攝像模組出貨量同比增26﹒7%,至3663萬件,因在內地智能手機市場份額上升。不過,玻璃球面鏡片和顯微儀器出貨量均跌逾12%。

(wh)

253 : GS(14)@2019-02-14 20:18:21

好差

254 : GS(14)@2019-02-17 23:09:29

本公司董事(「董事」,各「董事」)會(「董事會」)謹此知會本公司股東及潛在投資

者,根據本公司目前可獲得之資料及對本集團截至二零一八年十二月三十一日止

年度(「二零一八財年」)未經本公司核數師及╱或審計委員會審核或審閱之未經

審核管理賬目之初步審閱及分析,本集團預期二零一八財年錄得本公司股東應佔

溢利約人民幣2,470,000,000元至人民幣2,550,000,000元,較截至二零一七年十二

月三十一日止年度(「二零一七財年」)之約人民幣2,901,600,000元減少約12%至

15%。董事會謹此強調,本集團二零一八財年之最終經審核綜合業績可能與本公

告所載之數字及資料有所不同。如有需要,本公司將知會本公司股東及潛在投資

者。

根據本公司緊接發佈本公告前可獲得之資料,董事會認為有關預期減少主要是由

於:

(a) 人民幣於二零一八財年貶值,導致外匯虧損淨額約人民幣380,000,000元,其

中未變現外匯虧損約人民幣280,000,000元是由於本公司於二零一八年一月二

十三日發行之600,000,000美元債券所造成,其為非現金項目;及

(b) 手機攝像模組業務由於毛利率預期下降,導致二零一八財年之毛利較二零一

七財年預期減少。毛利率下降的主要原因是:

(i) 於二零一八財年,新廠房的利用率尚在進一步提高中;

(ii) 人民幣於二零一八財年貶值,導致材料成本增加;及

(iii) 手機攝像模組業務尚處於產線流程優化和自動化水準提高過程中,影響

生產效率,導致生產成本增加。

董事會認為,隨著本集團於截至二零一九年十二月三十一日止一年內新廠房的利

用率提高、手機攝像模組業務的產線流程優化和自動化水準的進一步推進,本集

團的生產效率將會提升,生產成本亦將減少。董事會對本集團主要業務的前景保

持樂觀。

本公司目前正在完成本集團二零一八財年之綜合財務業績。本公告所載資料僅以

本公司管理層按本集團目前可獲得之未經本公司核數師及╱或審計委員會審核或

審閱之未經審核管理賬目所作出之初步評估為基礎。可能與本公告所載之數字及

資料有所不同之本集團二零一八財年之最終經審核綜合業績預期將於二零一九年

三月底前公佈。

PermaLink: https://articles.zkiz.com/?id=270418

Next Page