- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

[基金股][恒生香港35][恆生指數]太古A(0019)、太古B(0087)(關係:太古地產、0044、0753、0293)

1 : GS(14)@2011-03-12 15:37:04http://realforum.zkiz.com/thread.php?tid=7124

太古新聞區

2 : GS(14)@2011-03-12 15:37:25

http://www.hkexnews.hk/listedco/ ... TN20110310122_C.pdf

好靠國泰及重估

3 : GS(14)@2011-06-28 22:55:07

http://www.inv168.com/phpBB3/vie ... 6d84989291373a982ac

坡佬買呵,220億算吾算好價,單睇06年中信泰富賣50%又一城比太古值61億,

淨係個條數都賺50億,自己持有個部份成本約46億,估計賺64億,加埋114億,相當和味,

申算每呎成約18400元!!

4 : GS(14)@2011-06-28 22:55:28

(綜合報道)(星島日報報道)本報獲悉,一家大型新加坡基金正「吼準」太古旗下的又一城商場,出價高逾二百二十億元洽購,雙方正在積極商討中,不排除短期內有突破性進展。若交易落實,將成為香港有史以來最大宗物業買賣。

傳楓樹產業提購

消息人士透露,該新加坡基金為「新加坡楓樹產業基金」。這家基金過往多年主要以工廈為收購目標,近年旗下不少項目回報都高逾十厘,租金收益豐厚,累積了大量資金,正在尋找出路,因此見中介人推介這大型商場,一拍即合。雖然,太古地產沒有將旗下九龍塘又一城商場放盤,惟一家積極向外拓展的新加坡基金,在中介人穿針引綫下,正積極洽購該商場。以該商場總樓面一百二十萬八千七百五十四方呎、洽購價逾二百二十億元計算,平均呎價約一萬八千二百元,該商場每月租金逾一億元計算,回報逾五厘五水平。

本報就上述消息向太古查詢,發言人表示,集團不會對市場消息作出任何評論。

業界人士指出,時下一般投資物業回報只有三厘水平,以此比較,上述商場預期回報約遠較市場水平高,不過,考慮到商場涉及管理開支,加上該宗交易銀碼巨大,非一般買家可以承擔的,加上作為長綫投資角度而言,洽購價亦屬於合理水平。太古地產曾於○六年一月,向中信泰富購入該商場另一半權益(當年該商場由太古及中信泰富各持有五成業權),當時作價六十一億八千萬元。

消息人士指出,該基金看中這個商場,皆因如此大型商場甚合新加坡資金口味,由於新加坡傳統街道店鋪很少,零售消費都集中在大型商場內,他們對於商場包裝及營運亦有心得,所以當基金尋找大型投資項目時,見到又一城商場即甚表滿意。

據了解,太古亦就洽購事宜作正面回應,除了多次接觸對方,並積極就細節考慮當中。若然該交易落實,將成為香港有史以來最大宗物業交易,牽涉銀碼之大,更超過賣地場上的「百億地王」。

買賣雙方多次商討

地產界人士指,太古旗下有多個核心區「橋頭堡」,相對而言,又一城商場地位沒有這般重要,在買家出動銀彈政策下打動太古出售不足為奇。太古旗下包括港島東太古坊甲廈群、太古城中心及商廈項目,是港島東太古「王國」。另有金鐘太古廣場商場、甲廈項目及三家五星級酒店等,這個金鐘大型「王國」目前正在向灣仔區擴展,旗下前大生商業大廈項目正重建中,相比以下,又一城商場面積只有一百二十多萬呎,規模未及其他大型項目。

另外,太古近年正積極向內地拓展,市場普遍預期,內地會逐漸出現極具發展投資價值的項目,故此,發展商都願意套現更多資金,伺機吸納內地更多「筍貨」。本報地產組

5.5% return (i.e. 18x PE) not a good price

5 : GS(14)@2011-06-28 22:55:36

由 精英大師 » 週二 6月 28日, 2011年 6:04 pm

以220億計,扣哂成本,什費,有3.8%回報已偷笑!!

6 : GS(14)@2011-06-28 22:55:46

由 xdboy » 週二 6月 28日, 2011年 7:19 pm

旁邊係大學s

人流勁 又多年青人洗錢

咁正 其實應該唔賣先係

太古等錢洗?

7 : GS(14)@2011-06-28 22:56:13

由 殘劍 » 週二 6月 28日, 2011年 10:18 pm

多種解讀,

太古睇舖租見頂?搏幾年後再低價買過?

太古等錢洗?發展其他項目?

要錢填其他氹?(佢地內地有冇地產架,真係唔知)

正字理由比人迫走?(可能性低d )

8 : GS(14)@2011-06-28 22:56:34

由 ochow » 週二 6月 28日, 2011年 10:24 pm

洋行中,以太古的關係最好,所以正字理由比人迫走可能性低

估計都係大陸多野搞

由 bigcrab » 週二 6月 28日, 2011年 10:55 pm

殘劍 寫:

個價 唔算好 唔算差

除非等錢洗

我認為呢個價 太古 唔會賣

9 : i3640(1387)@2011-06-30 19:50:34

呢份料有文有路,果班寫手水準系咪算高?!

28/06/2010 太古買起香港飛機工程

http://www.hkexnews.hk/listedco/ ... TN20100628022_C.pdf

湯財兄,請教下:

講到買菜,每次總有一段話菜務顧問撐街坊,撐佢夠疊馬夠力買起成籮菜(P8:APA及匯豐信納太古公司具備充足的可動用財政資源,以應付上述要約獲悉數接納。)。

1/賣菜仔要吾要報料比港膠傻或者衙門?!

劇情發展落去,會有類似呢D橋段:街坊要先張部分買菜錢存入某個指定銀行戶口,張存根比賣菜仔傳比衙門。

仲有系合同到期之前一兩日,條尾數要存埋落果個指定銀行戶口,呢張存根都要傳埋比衙門?!

樓下街市賣蘋果順嫂識好多野,佢話呢家野好似叫履約資金確認手續咁話?!

2/籮菜要擺系一個指定貨倉保管?!批貨要存入中央結算公司到保管?!

呢個世界,吾系吹就得,撐系要講證據。我咁睇,賣菜仔應要報料比港膠傻同埋衙門。

我試下揾,系港膠傻公開資料到,連衙門果邊關於要約收購D表格都望過下,都揾吾到豬絲馬跡。

http://www.sfc.hk/sfc/html/TC/forms/mergers/mergers.html

湯財兄,你點睇呀?!

10 : GS(14)@2011-06-30 21:44:06

1. 根據收購及合併守則3,在一定的前提下,是需要報料的

http://www.sfc.hk/sfcRegulatoryH ... eServlet?docno=H622

至於財務能力,守則3也有提及。

11 : GS(14)@2011-06-30 21:44:35

3. 確認具備足夠資源

對於有關要約人具備資源以履行有關要約的責任的聲明,執行人員可能會要求有關方面提供支持該項聲明的證據。執行人員亦可能要求要約人提供證據, 證明其有足夠的資源以完成引發有關要約責任的股份購買交易。

財務顧問在根據本規則3.5履行有關確認財政資源的職務時,應遵守最高的謹慎準則,包括進行審慎查證,以令其信納要約人的資源是充裕的。凡財務顧問確認要約人在該項確認作出時和其後將繼續具備資源,如果該顧問在給予該項確認的過程中,以負責任的方式行事,並且已採取所有合理步驟以確保要約人備有該筆現金,則該財務顧問將無須出示該筆現金。

這項確認除了在當代價是以現金形式支付或包括現金成分時須作出外,只要有關代價是由任何其他資產所組成或包括此等資產(要約人擬發行的新證券除外),亦須作出這項確認。

12 : i3640(1387)@2011-07-02 16:11:23

10樓提及

1. 根據收購及合併守則3,在一定的前提下,是需要報料的

http://www.sfc.hk/sfcRegulatoryH ... eServlet?docno=H622

至於財務能力,守則3也有提及。

多謝湯財兄指條明路我行,原來答案系呢疊野度!

一吹雞就要報料!

賣菜仔仲要準備好意向協議書,同意書(徵求受影響股東意見去吾去馬),跟尾就系寄通函,講關於要約盤口條款咯,

3.1-3.3(T3.3-T3.4),系咪咁理解呀??

吾好意思,D籮我copy吾到,D字會變怪獸,好大可能衙門落咗鋼頭。。

至於財力個part,我明白啦!

3.5(3) TC-3.8

衙門有權要賣菜仔報料,佢留一手,只要賣菜仔肯認頭,撐街坊夠力買籮菜就OK,衙門就比佢地過關啦。不過,賣菜仔要將街坊財力料留底,以備知府大人過目就得。

衙門咁睇賣菜仔,吾通每季賣菜仔都會進貢上菜比知府大人嘆。。。

13 : GS(14)@2011-07-02 18:00:03

1. 有時這份野是為有怪獸的..無辦法,總之如果有意向要買,就要做全套啦

2. 賣股票要交印花稅啊

14 : i3640(1387)@2011-07-03 15:08:04

13樓提及

1. 有時這份野是為有怪獸的..無辦法,總之如果有意向要買,就要做全套啦

系呀,一系吾去馬,去馬就做全套!

15 : GS(14)@2011-07-29 08:06:09

http://www.hkexnews.hk/listedco/ ... TN20110729026_C.pdf

正式賣又一城,作價188億,加承擔26億債,合計214億

「買方」 CM Assets Limited,一家於開曼群島註冊成立並為豐樹產業私人有限公司擁有的公司。豐樹產業私人有限公司為一家於新加坡註冊成立的公司,其主要業務為投資控股

16 : GS(14)@2011-08-13 18:52:03

http://www.hkexnews.hk/listedco/ ... TN20110811145_C.pdf

業績實際倒退

17 : GS(14)@2011-09-22 22:53:01

http://www.hkexnews.hk/listedco/ ... TN20110922517_C.pdf

咁淡先來過?

太古股份有限公司(「太古公司」)現正考慮將太古地產有限公司(「太古地產」)的股份於香港聯合交易所有限公司(「聯交所」)主板獨立上市。太古地產是太古公司的全資附屬公司。上市安排將採取介紹方式,由太古公司分派約17%的太古地產股份達成。在安排上市的同時,太古公司不擬出售任何太古地產股份,而太古地產亦不擬發行任何太古地產股份。太古地產於本年較早時間售出香港又一城物業,顯示太古地產擁有充裕資金應付目前的資金需求。

18 : kamfaiAthrun(1488)@2011-09-23 12:03:42

so rush... lack of capital seriously?

19 : GS(14)@2011-09-24 10:34:24

18樓提及

so rush... lack of capital seriously?

釋放公司價值,我想是老細都有些東西要錢

20 : david395(4434)@2011-09-25 18:32:14

Should be Good thing. They should set up reits

21 : david395(4434)@2011-09-25 18:34:52

香港商樓幾年後可能見頂

22 : GS(14)@2011-09-25 22:35:29

http://www.rvd.gov.hk/tc/publications/hkpr.htm

醒d好野你睇

23 : 200(9285)@2011-09-25 22:44:22

當年太古地產曾經上市點解又私有化呢

24 : GS(14)@2011-09-25 22:53:21

當年地產低潮,況太古城都發展完成,商場帶來巨大現金流

25 : 200(9285)@2011-09-25 22:59:33

24樓提及

當年地產低潮,況太古城都發展完成,商場帶來巨大現金流

現在呢? 是不是因為太古坊和大陸有發展計劃所以又上市?

26 : GS(14)@2011-09-25 23:01:59

大部分因為咁啦

27 : 200(9285)@2011-09-25 23:04:01

26樓提及

大部分因為咁啦

因為太古坊個邊開始做探土了‧

28 : 200(9285)@2011-09-25 23:04:49

因為太古坊個邊開始做探土了‧

29 : GS(14)@2011-09-30 19:25:40

2011-9-7 HJ

...

物業對太古極重要

太古的建議公布後,股價反應較差,由於太古地產股份是派送,理論應無不利影響,唯一解釋是折讓問題。如分拆太古地產上市,太古只是太古地產的控股公司,而非直接經營物業,市場的慣例,屆時太古股價所反映的資產折讓應較大,相信是股價反應較差的主因,至於是否合理,已不必爭論。

目前太古直接經營的主要業務為物業,其他是海洋服務、飲料、貿易及實業,但重要性遠低於物業,當然,航空業也是主要投資,但透過國泰(293)及港機工程(044)經營,太古只是作為控股公司,如太古地產分拆上市,太古只是控股公司,屆時直接經營的業務,只是海洋服務、飲料、貿易及實業,不論是資產及盈利貢獻,所佔比重均較低。一般的物業股已較資產有折讓,如作為控股公司亦應有折讓,太古的評價自然降低。

今年6 月底,太古每股資產淨值153.26 元,股價跌至82.5元,折讓是46.2%;物業總資產佔2269 億元(已計入上半年物業增值但未扣除負債),佔太古總資產約76%,反映物業對太古的重要性,其策略有任何變動,影響股價是必然,而折讓之大是否合理,則見仁見智,特別是股市處於非常動盪時刻,更難定論。

戴兆

30 : greatsoup38(830)@2011-12-16 12:41:05

http://www.hkexnews.hk/listedco/ ... TN20111215203_C.pdf

遠洋地產控股有限公司(「本公司」)董事局(「董事局」)謹宣佈,於二零一一年十二月

十五日,遠洋地產有限公司 (「遠洋地產」)(為本公司之全資附屬公司)與太古地產

有限公司(「太古」)訂立無法律約束力之諒解備忘錄(「諒解備忘錄」)。

根據諒解備忘錄:

(a) 太古同意撥付(i)位於中華人民共和國四川省成都市錦江區大慈寺片區之若干地塊

之全數未付地價餘額及相關稅項(該等地塊由成都乾豪置業有限公司(「成都乾

豪」)持有,成都乾豪為乾林中國控股有限公司(「合營公司」) 之附屬公司,而合

營公司則為本公司之共同控制實體,由本公司之全資附屬公司穎源有限公司(「穎

源」)與太古之全資附屬公司Swire Properties (Chengdu) Limited(「Swire

Chengdu」)各自持有50%股權);及(ii) 就成都乾豪的營運資金的某些需求,合計

約2.30億美元,以透過向合營公司提供股東貸款方式出資(「出資」);

(b) 有鑒於出資,遠洋地產及太古同意促使合營公司按面值向穎源及/或Swire

Chengdu發行新股份(「配發」),以按照合營各方對合營公司之總出資額調整合營

各方於合營公司之股權;

(c) 太古進一步同意向穎源授與一項權利(「認購期權」),使之能於配發完成起十二個

月內(「認購期權期間」)任何時間向Swire Chengdu認購就維持Swire Chengdu及

穎源各佔合營公司50%股權所需的合營公司股份數目(「期權股份」),作價(「期權

價」)相等於(i)出資之 50%;加(ii) Swire Chengdu(或太古之其他實體)於配發完

成後所墊支超出其原本50%比例之任何其他股東貸款;加(iii)就(i)及(ii)項按年利

率10%計算之利息;及

(d) 倘穎源並未於認購期權期間內行使認購期權,Swire Chengdu將有權(「認沽期

權」)於認購期權期間屆滿前7天之日起計十二個月內任何時間,要求穎源按期權

價向Swire Chengdu購回期權股份。

31 : GS(14)@2011-12-22 00:00:07

http://www.hkexnews.hk/listedco/ ... TN20111221025_C.pdf

倘有條件股息成為無條件,將全部以實物分派方式,分派 DIS 股份派付,而合資格太古公司股東於記錄日期每持有 10 股 ‘A’ 股將可獲發 7 股太古地產股份,每持有 50 股 ‘B’ 股則可獲發 7 股太古地產股份。碎股將不會計算。

32 : CHAUCHAU(1254)@2011-12-28 17:21:22

http://www.hkex.com.hk/chi/marke ... /PMI2011-217(C).pdf

太古股份有限公司(證券代號19及87)以實物分派方式分派太古地產有限公司股份的有條件特別中期股息,將於除淨日(2012年1月4日)

33 : greatsoup38(830)@2012-03-17 18:25:34

http://www.hkexnews.hk/listedco/ ... TN20120315181_C.pdf

展望

市場存在不明朗的因素,可能影響市場對集團旗下香港辦公樓的需求。低空置率及辦公樓新的供應不多,應會減輕上述因素對租金收入的影響。由於軒尼詩道28號(面積十四萬五千三百九十平方呎的樓宇)及皇后大道東8號(面積八萬一千三百四十六平方呎的樓宇)預計於下半年落成,二零一二年的辦公樓樓面供應將會增加。

預期二零一二年消費需求仍然強勁,因此預計市場對零售樓面的需求競爭仍甚激烈。積極監察消費者的喜好及管理租戶組合,應有助增加集團商場的零售銷量。

隨著經濟逐漸恢復平衡並有所增長,預期二零一二年中國內地的零售市況仍保持強穩。三里屯VILLAGE的業績預計於二零一二年繼續獲得改善,反映過去及計劃中為加強人流及流通量而作出的投資。太古滙及頤堤港(一個位於北京、面積一百九十萬平方呎的綜合發展項目)預期於二零一二年帶來更高的租金收入,原因是太古滙於二零一二年首年全年營運,而頤堤港的零售部分亦於二零一二年三月開始陸續啟用。

隨著香港的蔚然發展項目落成並售出單位,預計二零一二年物業買賣項目將帶來可觀的溢利。在低息及供應短缺等因素的支持下,香港豪華住宅物業的售價預計會保持穩定。

由於中國內地及亞洲其他地區的經濟繼續增長,帶動商務及消閒旅遊增加,預計二零一二年香港及中國內地的酒店將繼續有良好的表現。太古滙發展項目中設有二百六十三間客房的酒店(由文華東方酒店營運)預期於二零一二年下半年啟用。北京東隅屬頤堤港發展項目的一部分,亦預期於二零一二年下半年啟用。

國泰航空集團在二零一零年錄得破紀錄的業績,但在二零一一年卻面對多項重大挑戰。集團於二零一二年繼續面對挑戰,經濟不明朗的情況已持續至本年前期,倘此情況持續,預計對經濟客艙收益率繼續構成壓力,而貨運業務尤其疲弱。油價進一步上調。因此,二零一二年將較二零一一年更具挑戰,故此國泰航空對今年的前景持審慎的態度。國泰航空將繼續在不影響產品及服務質素或策略性長期業務投資的情況下,以警覺的態度控制成本。國泰航空的財政狀況仍相當穩健。

儘管全球主要經濟體出現不明朗的因素,二零一二年港機工程在香港的機身和外勤維修服務以及廈門太古飛機工程公司在廈門的機身維修服務需求預期仍有溫和的增長。香港航空發動機維修服務公司預期於二零一二年表現理想。

飲料部門方面,預料中國內地經濟(尤其出口製造業)的增長將會放緩,可能影響南部及東部省份的飲料銷量,但中國內地整體的飲料銷量增長前景仍然樂觀。台灣業務預料可從二零一一年的經營困境中復甦過來,而香港則具備增長潛力。美國方面,由於經濟疲弱及難以調高售價,或會影響二零一二年的業績。

二零一二年,由於油公司在勘探及開採方面的開支增加,太古海洋開發集團的租船收費率及船隻使用率預期有所改善。太古海洋開發集團二零一二年度業績亦會反映二零一一年所接收的船隻的全年貢獻,以及接收第一艘「D」級船及風力發電站裝置船的貢獻。較長期而言,由於石油及天然氣儲備不斷下降而耗用量不斷增加,預計能源公司會增加深水勘探工程。同時,多國政府愈趨要求離岸補給船合約須有本地公司參與訂立。太古海洋開發集團現正投資新造更大、更先進的船隻,並擴大其地區辦事處及合資公司的網絡,以便作好部署,應對這些發展。

貿易及實業部門方面,預計太古資源及太古汽車於二零一二年銷量持續增長,但太古資源在這方面的影響,或會被擴大分銷網絡及分銷品牌組合的成本所抵銷。太古糖業公司及阿克蘇諾貝爾太古漆油公司預期中國內地銷量強勁增長,但此增長或會因原料成本高企及擴大網絡的成本而被局部抵銷。

34 : greatsoup38(830)@2012-03-17 18:28:00

應佔聯屬公司溢利減虧損

2,570

5,552

應佔國泰利潤減少導致實肉盈利下降

35 : greatsoup38(830)@2012-03-17 18:28:38

財務都好好

36 : greatsoup38(830)@2012-03-23 00:21:43

2012-03-22 NM

...

太古有五名選委

啲人話特區搞小圈子選舉,故此向商界利益傾斜。不過細心睇落又唔多似噃,起碼太古集團就唔係啦!太古有超過一百六十年歷史,家吓嘅業務海(航運)陸(太古地產)空(國泰、港龍另加港機工程),瓣瓣都有;舊年之總生意額超過一千二百五十億港元,請咗近十三萬個僱員。你估喺一千二百名選委入邊,佢哋有幾多個代表?五名咁大把!冇錯,一隻手數晒!相較之下,漁農界之選委總共有六十名,係太古之十二倍。佢哋對香港經濟有幾多貢獻?冇十二倍太古(即係一萬五千億港元)咁多啩!小圈子選舉即係代表商界利益?太古呢個老牌英資冇乜代表噃。

37 : GS(14)@2012-03-24 20:39:49

2012-03-22 HJ

...

息率甚具吸引力

太古現價85.85元,核心P╱E14.8倍,息率(不包括特息)4%,資產折讓44.6 %,仍然是較大折讓,是分拆太地所致。太古的主業是地產及航空,均已獨立上市,看好太地及國泰的,可直接投資在此兩股,甚至看好港機亦可單獨購入;太古其餘業務較具吸引的是海洋開發,但只佔盈利比重約10%,對整體業績影響不大,對股價未能提供動力。

話說回來,現價仍是合理,特別是息率(不考慮特息)已具吸引,預期資產折讓可以漸漸收窄,但本身動力不足,因而看好程度應有保留。

戴兆

38 : GS(14)@2012-05-07 23:13:11

http://www.mpfinance.com/htm/Finance/20120507/News/ec_ecb1.htm

滿意目前內地發展進度

自年初以介紹形式分拆太古地產(1972)上市後,市場關注太古本身的定位。白紀圖接受訪問時說:「以估值、經常性收入及盈利計,地產始終是集團最大業務。當然我們還會積極發展飲料、海洋服務、貿易及實業等。」

不過,近年本港發展商積極在內地發展,太古被外界批評發展步伐相對緩慢。「集團早於80年代已在內地發展包括飲料、航空及貿易等。有些香港發展商或許更有野心,較太古更早開始中國地產業務,但集團滿意目前進度。」

至於將來會否加快腳步,白紀圖稱要視乎機會。被問到太古的英資背景,是否成為開拓內地地產市場的障礙?白紀圖稱集團在中國發展取得正面回應,未來仍會透過獨資或合資形式發展,並以零售及寫字樓的綜合項目為主。太古目前在內地有5個項目,當中兩個與內地公司合作發展。

...

油價高企 國泰成集團今年最大挑戰

白紀圖又透露,太古正積極物色東南亞地區的發展機會,由海洋服務至地產均有興趣。太古未來數年將投資約110億元建造船隻,而太古旗下的太古海洋開發,今年初已收購一家總部設於新加坡的離岸物流服務供應商Altus Logistics七成股權。

此外,國泰早前表示,油價高企可能要削減航班數量。白紀圖坦言,此為集團今年最大挑戰,國泰會透過對畄盡量降低燃料價格高企的傷害。「油價佔成本40%,長途機更是首當其衝,如情持續,公司或要作出調整。」

39 : GS(14)@2012-08-10 12:25:39

http://www.hkexnews.hk/listedco/ ... TN20120810141_C.pdf

財務撮要

截至六月三十日止

六個月

截至十二月

三十一日止年度

二零一二年

二零一一年

二零一一年

附註

港幣百萬元

港幣百萬元

港幣百萬元

營業總額

19,389

17,082

36,286

營業溢利

11,224

23,319

31,424

公司股東應佔溢利

8,441

23,951

32,210

來自營運的現金

2,043

4,402

9,204

融資前的現金(流出)/流入淨額

(5,283)

258

15,968

權益總額(包括非控股權益)

238,661

230,463

232,476

債務淨額

44,121

44,834

35,679

港元

港元

港元

每股盈利

(a)

‘A’股

5.61

15.92

21.41

‘B’股

1.12

3.18

4.28

港元

港元

港元

每股股息

‘A’股

1.00

1.15

6.50

‘B’股

0.20

0.23

1.30

港元

港元

港元

公司股東應佔每股權益

(b)

‘A’股

133.30

149.97

151.24

‘B’股

26.66

29.99

30.25

...

展望

市場存在不明朗的因素,或會影響集團於香港的辦公樓樓面需求。然而,由於租用率高企及新供應短缺,預計太古廣場及港島東的辦公樓租金仍甚堅挺。預料繼續有租戶遷至港島東以減低成本。香港的零售市場預計受惠於香港的低失業率及中國內地旅客來港消費等因素。

在中國內地,北京三里屯VILLAGE帶來的貢獻預計繼續增長。太古滙隨著更多商店開業及更多辦公樓租戶遷入,預期會帶來更高的貢獻。

二零一二年下半年,地產部門酒店業務的經營環境預期會因經濟不穩定而面對更多挑戰。隨著香港的蔚然發展項目取得入伙紙及完成單位銷售,預計二零一二年下半年物業買賣項目將帶來可觀的溢利。

一如既往,預料航空業未來仍然多變和充滿挑戰,國泰航空集團的業務將繼續面對各種因素的影響,包括非國泰航空所能控制的經濟及油價波動等。燃油成本是最大的挑戰,但近期油價呈現下調趨勢,若此趨勢能夠持續,可使問題稍為紓緩。國泰航空集團會繼續在推動長期策略的同時,致力保障業務和解決短期的困難。集團的財務狀況保持穩健,具備充分的能力應付目前的挑戰。

面對全球經濟越趨不明朗,預期港機工程於二零一二年下半年的前景將充滿挑戰。港機工程在香港的機身維修服務及外勤維修服務需求預期持續穩健。廈門太古飛機工程公司本年下半年的機身維修服務預約情況不甚理想。預期香港航空發動機維修服務公司二零一二年下半年的表現將因引擎大修服務需求下降而受到不利影響。於中國內地的合資企業預期受到工資成本上升及競爭加劇的影響。

飲料部門方面,預計業務將繼續受經營環境面對的挑戰所影響。中國內地業務因售價面對競爭壓力以及員工成本和稅項開支日益增加,將使利潤繼續受壓。

預計離岸能源業在二零一二年下半年及其後情況樂觀。離岸勘探及開採方面的開支預期繼續上升,因此對太古海洋開發集團船隻的需求將會增加。於離岸較遠的深水區域進行的勘探及開採活動繼續增加,意味著能夠在較惡劣環境下作業的大型船隻將獲得更多作業機會。預期二零一二年下半年太古海洋開發集團的租船收費率及船隻使用率將有所提升。租船收費率上升,反映新船可取得較高的租船收費率,因而帶來更佳貢獻。

貿易及實業部門方面,儘管經濟情況不明朗,但預計二零一二年下半年各項業務前景穩定。

40 : GS(14)@2012-08-10 12:29:10

扣除重估後,國泰盈利下降導致業績暴跌34%,至32億...債算輕

41 : 200(9285)@2012-08-10 22:20:54

39樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/2012/0810/LTN20120810141_C.pdf

財務撮要

截至六月三十日止

六個月

截至十二月

三十一日止年度

二零一二年

二零一一年

二零一一年

附註

港幣百萬元

港幣百萬元

港幣百萬元

營業總額

19,389

17,082

36,286

營業溢利

11,224

23,319

31,424

公司股東應佔溢利

8,441

23,951

32,210

來自營運的現金

2,043

4,402

9,204

融資前的現金(流出)/流入淨額

(5,283)

258

15,968

權益總額(包括非控股權益)

238,661

230,463

232,476

債務淨額

44,121

44,834

35,679

港元

港元

港元

每股盈利

(a)

‘A’股

5.61

15.92

21.41

‘B’股

1.12

3.18

4.28

港元

港元

港元

每股股息

‘A’股

1.00

1.15

6.50

‘B’股

0.20

0.23

1.30

港元

港元

港元

公司股東應佔每股權益

(b)

‘A’股

133.30

149.97

151.24

‘B’股

26.66

29.99

30.25

...

展望

市場存在不明朗的因素,或會影響集團於香港的辦公樓樓面需求。然而,由於租用率高企及新供應短缺,預計太古廣場及港島東的辦公樓租金仍甚堅挺。預料繼續有租戶遷至港島東以減低成本。香港的零售市場預計受惠於香港的低失業率及中國內地旅客來港消費等因素。

在中國內地,北京三里屯VILLAGE帶來的貢獻預計繼續增長。太古滙隨著更多商店開業及更多辦公樓租戶遷入,預期會帶來更高的貢獻。

二零一二年下半年,地產部門酒店業務的經營環境預期會因經濟不穩定而面對更多挑戰。隨著香港的蔚然發展項目取得入伙紙及完成單位銷售,預計二零一二年下半年物業買賣項目將帶來可觀的溢利。

一如既往,預料航空業未來仍然多變和充滿挑戰,國泰航空集團的業務將繼續面對各種因素的影響,包括非國泰航空所能控制的經濟及油價波動等。燃油成本是最大的挑戰,但近期油價呈現下調趨勢,若此趨勢能夠持續,可使問題稍為紓緩。國泰航空集團會繼續在推動長期策略的同時,致力保障業務和解決短期的困難。集團的財務狀況保持穩健,具備充分的能力應付目前的挑戰。

面對全球經濟越趨不明朗,預期港機工程於二零一二年下半年的前景將充滿挑戰。港機工程在香港的機身維修服務及外勤維修服務需求預期持續穩健。廈門太古飛機工程公司本年下半年的機身維修服務預約情況不甚理想。預期香港航空發動機維修服務公司二零一二年下半年的表現將因引擎大修服務需求下降而受到不利影響。於中國內地的合資企業預期受到工資成本上升及競爭加劇的影響。

飲料部門方面,預計業務將繼續受經營環境面對的挑戰所影響。中國內地業務因售價面對競爭壓力以及員工成本和稅項開支日益增加,將使利潤繼續受壓。

預計離岸能源業在二零一二年下半年及其後情況樂觀。離岸勘探及開採方面的開支預期繼續上升,因此對太古海洋開發集團船隻的需求將會增加。於離岸較遠的深水區域進行的勘探及開採活動繼續增加,意味著能夠在較惡劣環境下作業的大型船隻將獲得更多作業機會。預期二零一二年下半年太古海洋開發集團的租船收費率及船隻使用率將有所提升。租船收費率上升,反映新船可取得較高的租船收費率,因而帶來更佳貢獻。

貿易及實業部門方面,儘管經濟情況不明朗,但預計二零一二年下半年各項業務前景穩定。

但我預料繼續有租戶遷離港島東以減低成本呢‧

42 : GS(14)@2012-08-11 10:38:31

咁又是九龍灣仲平

43 : david395(4434)@2012-08-16 09:30:02

太古A(19)及太古地產(1972)

太古及其持有82%股權的太古地產同時公佈截至六月底止半年業績。

太古受累於旗下國泰航空(293)業績由盈轉虧,以及分拆太古地產應佔溢利減少18%,經調整核心股東應佔溢利按年跌49%,報22.46億(港元.下同),或每A股報1.63元,B股報0.33元。

反觀,太古地產受惠於期內租務市場持續向好,經調整核心股東應佔溢利按年上升7%,報24.43億元,或每股0.42元。

由於期內以實物分派太古地產18%股權予所有股東,於半年結,太古A每股經調整資產淨值報136.8元(太古B:27.36 元),較去年底154.73元(太古B:30.95元),減少11.6%。於半年結,太古地產經調整每股資產淨值報32.56港元,較去年底上升5.4%。

以周五收市價93.9元及18.26元計算,太古A及B股,市帳率分別為0.686倍及0.667倍。

至於太古地產,周五收市報23.6元,市帳率為0.725倍。

於六月結,每股太古A/B醞含3.188/0.638股太古地產,以周五股價計算,市值約75元及15元。

太古非地產資產,帳面值為496億元,折合每A/B股約值33元及6.6元。以太古A/B股周五收市價倒推,其非地產資產的市帳率,大約為0.57倍及0.49倍(註1)。

這496億非地產資產當中,240億元來自其應佔國泰航空約45%股權,另外42億元來自其應佔港機工程(44)約75%股權,兩者合共282億元,佔太古非地產資產約57%,或每A/B股18.7元及3.75元。國泰市值約225億元,港機市值約129億元,合共354億元,或每A/B股23.6元或4.7元。

太古持有國泰及港機的綜合市帳率,大約為1.26倍。然而,太古屬下太古地產,其市帳率約為0.725倍。我們懷疑,太古持有非地產資產的市帳率,雖然沒有我們在公布業績前,應用去年底的數字那麼低,但是其折讓仍然是過高。

不過,有一點投資者必須留意,太古地產的收入較為穩定,亦持續受惠於本港的零售及寫字樓租務市場的強勁表現。反之,佔太古非地產資產約57%的國泰及港機工程,前者上半年扭盈為虧,後者上半年雖然錄得13.4%盈利增長,兩者的中短線前景均不明朗。

另外,餘下的飲品(主要為可口可樂汽水廠業務)、海洋服務、貿易及工業生產業務,上半年均錄得不同程度的盈利跌幅。太古的控股公司折讓,未必能夠在短期之內,像恒隆集團(10)一樣,持續大幅收窄。

若純以透過長短倉持有87/1972倉位,我們利用彭博綜合預期今年太古及太古地產的派息,發現市場預期與現實有出入,由於太古上半年國泰錄得虧損影響派息能力,而太古地產的實際派息率則為52%,高於招股書預測。

若以上半年的派息及周五收市價計算,兩者的息率差距,大約為17.5%(上半年絕對值為0.163厘),隨著國泰下半年業績出現季節性扭虧為盈,太古全年的股息率,應該會稍為擴濶。

註1:非地產市帳率較本欄早前推算的0.31倍高,因為本欄以去年底太古未分派太古地產18%股權的帳面值計算。

(利益申報:客戶持有87/1972長短倉)

林少陽

44 : GS(14)@2012-08-18 15:58:52

2012-8-17 NM

...

股價90元水平見支持

太古目前的主業是地產及航空,已獨立上市,其餘為飲料、海洋開發及貿易與實業,其中較吸引的只有海洋開發,此業務去年純利只是8.6 億元,佔整體業務比例不大,仍待進一步發展。太古分拆地產業務後,是否有其他發展計劃,值得注意。

以太古股價近日低位90 元計,預期P╱E 18 至19 倍,息率約3.5%,每股資產值136.8 元, 資產折讓34.2%,已較之前有所收窄,而太地的資產折讓也達30 %。太古資產淨值中的地產部分約100 元,即使地產折讓高達50%,其他部分應無折讓或稍有溢價,則90 元應有支持,或下跌風險不大,但期望有較佳表現,仍須待地產或航空業務推動,本身動力有限。

戴兆

45 : GS(14)@2013-02-05 00:04:08

http://www.hkexnews.hk/listedco/ ... N201302041234_C.pdf

真是幾好

46 : greatsoup38(830)@2013-03-16 14:30:35

http://www.hkexnews.hk/listedco/ ... TN20130314229_C.pdf

19、87

盈利降20%,至72億,輕債

47 : greatsoup38(830)@2013-03-16 14:30:40

http://www.hkexnews.hk/listedco/ ... TN20130314247_C.pdf

1972 盈利增55%,至70億,主要靠賣物業,輕債

48 : greatsoup38(830)@2013-04-01 18:26:49

2013-03-28 HJ

...

國泰航空影響大難預測

今年展望,地產業早有討論,售樓情況或影響收益,租金則有增長,相信地產帶來的增長並不明顯;航空業展望不明,飛機工程因缺乏技術員工而受影響,空運站今年投入服務,表現仍待觀察。飲料業務預期變動不大,海洋開發仍在發展中,相信仍有適量增長,但不易突出,貿易及實業部門處於弱勢。

由於國泰航空的展望不明,而影響太古業績頗大,亦顯得太古的業績難以確定,宜隨時留意國泰航空的消息,但相信復蘇緩慢,太古的業績只宜審慎樂觀。

太古現價98.3 元, 市盈率17.7 倍, 息率3.56% , 市賬率0.705 倍。太古是綜合企業,慣常市盈率不會高,特別是作為控股公司,包括太地、國泰及港機工程,而自營的海洋開發、貿易及實業亦難獲高評價的市盈率。至於市賬率,除地產偏重外,其餘均重業績,理論上,市賬率不應太低,而太古資產以地產為主,但地產股均較資產有折讓,在太古而言,已因地產而有折讓,再有控股折讓,故市賬率較低於太地的0.8 倍,這是現實,太古於分拆太地時已存在這種可能性,分拆太地並沒有集資,反而將股份送出,是為大股東套現安排,太古雖然日後還可配售太地而套現,但已是日後的事,現在主要盈利來自太地,分拆後股權減少,再加上控股折讓,對太古股價更不利。

事實上,投資者如屬意地產或航空板塊,可直接投資於太地或國泰,太古已非首選了。

戴兆

49 : greatsoup38(830)@2013-05-01 01:13:02

1972

50 : simonwor(34306)@2013-05-01 08:12:25

http://www.mpfinance.com/htm/finance/20130501/news/ea_eab3.htm

太古廣場商場生意倒退1%

2013年5月1日

【明報專訊】太古(0019)及太古地產(1972)昨日公佈今年第一季營運數據。旗下商場零售增長額見疲態,當中國際名店林立的太古廣場購物商場首季零售銷售額按年倒退1%,是自去年太古按季公布營運數據以來首次出現負增長;太古城中心購物商場銷售額僅增長3.5%,反而專營outlet的東薈城名店倉,銷售增幅達22.1%。

-----------------

http://hk.apple.nextmedia.com/financeestate/art/20130501/18245390

太古3商廈加租逾36%

【本報訊】太古地產(1972)公佈首季營運數據,截至3月底止,集團在本港的三大主要辦公樓物業,即太古廣場、太古城中心及太古坊,租金平均升幅達36%至54%不等。零售物業方面,主打做特賣場的東涌東薈城,繼續跑贏走高檔路線的太古廣場,前者銷售額增長22%,後者卻罕有地按年倒退1%。

太古廣場零售收入下跌

期內太古廣場、太古城中心及太古坊的辦公室租金,續約時上漲幅度分別達36%、54%及52%,出租率97%至99%。港島東中心的租金升幅最為顯著,上漲逾82%。零售物業方面,太古廣場商場、太古城中心商場,以及東薈城名店倉,期內租用率均為100%,當中太古廣場零售收入罕有地下跌,按年倒退1%;太古城則升3.5%。

仲量聯行董事馬安平表示,預料今年本港商舖租金增長將放緩至5%。由於舖租過高,加上內地即日來回旅客越來越多,該行指,不少知名零售商正考慮遷出黃金地段,搬到上水、屯門、沙田等地開舖,近年積極在「路邊」搶舖的莎莎(178),正考慮把分店搬回商場內。他以尖沙嘴為例,商場舖與街舖租金,差距可達三倍。

51 : greatsoup38(830)@2013-07-28 15:44:07

19...

52 : GS(14)@2013-08-15 15:55:04

19、87

盈利增44%,至36億,輕債

53 : hkgbamboopanda(35337)@2013-08-15 17:58:39

係國泰港機倒退下都做得咁好 佩服..佩服

54 : GS(14)@2013-08-15 22:08:51

國泰強,是港機差

55 : qt(2571)@2013-08-15 22:16:25

點解1972咁差ge?

56 : GS(14)@2013-08-15 22:20:56

55樓提及

點解1972咁差ge?

重估少左

57 : greatsoup38(830)@2013-08-17 13:16:50

http://www.mpfinance.com/htm/finance/20130817/news/ea_eac1.htm

【明報專訊】2006年2月,白紀圖接替突然辭職的唐寶麟,出任太古股份(0019)一系四間公司的大班。白氏宣布,明年3月將退任太古4間公司主席職務,由現任太古董事兼旗下國泰航空(0293)行政總裁史樂山接任,將於明年3月起生效。國泰行政總裁的職務,則由現任董事兼常務總裁朱國樑接替,國泰亦因此再出現華人行政總裁。

據了解,過往太古皆委任英國人出任大班,但今次接任大班的史樂山,則在美國長大,較為罕有;更有說他為美國人。有趣的是,白紀圖與史樂山同樣現年57歲,巧合地一個宣布退任,另一個卻準備上任。太古發言人表示,白紀圖任太古主席7年多,是時候退任。

史樂山在太古集團任職33年,2006年5月中起出任太古董事,2007年7月起出任國泰董事,並且自2011年3月起擔任國泰行政總裁職務。此前他曾任職港機工程(0044)及太古飲料要職。過往太古多任大班,均從系內的航空部門出身及身居要職。朱國樑則在國泰任職29年,為陳南祿之後,第二名華人總裁。

至於將於明年退任的白紀圖,任內落實分拆地產業務上市及出售又一城大舉套現,同時擴大了海洋服務部門的生意。

58 : greatsoup38(830)@2013-08-31 18:01:40

2013-08-27 HJ

...

展望下半年,關鍵在於太地的賣樓成績,去年獲利18.34 億元,上半年只獲得2.78 億元,下半年是否可達15 億元以上?太地旗下相當數量的住宅完成待售,可留意其售價及銷售速度,暫不樂觀,太地對太古的貢獻可能下降。

國泰暑假客運轉佳,而貨運仍未理想,貨運中心逐漸投產,預料下半年貢獻明顯高於上半年,而港機工程展望不樂觀,但航空部門對太古的貢獻,估計全年仍有增長。

飲料業務,下半年已無特殊項目,全年仍有增長,增幅遜於上半年;海洋服務下半年樂觀,依然是較佳的業務。貿易及實業表現將一般,暫難突破。

太古現價90.3 元,往績核心市盈率16.3 倍,息率3.87%,較資產折讓38%。現年業績能否與去年相若,決定於未來數月的賣樓表現,現況估計是會減退,而減幅不致太大,中期盈利增長48%而股息維持,顯然有所保留。售樓表現不限於影響今年,明年亦有物業完成,而且屬於高價豪宅,如表現不佳,勢將影響展望,但此情況已存在多時,市場已有心理準備,實際如何仍看樓市。太古雖已分拆太地,仍以地產為主。

太古年內高低價的資產折讓分別為29%及40%,太地的高低資產折讓則為12.7%及36%。按常理計,太古所佔太地應有控股折讓,而目前資產折讓還大於太地,屬海洋服務的大幅增長及期望國泰業績轉好所致,但太地的表現,仍然對太古有左右作用。

更正:8 月24 日見報〈創興規模……〉一文附表各銀行資料,其中「客戶存款增幅」應與「客戶貸款增幅」對調,即「客戶貸款增幅」較高。

戴兆

59 : ckcy2k(19663)@2013-10-03 23:12:28

http://news.now.com/home/local/player?newsId=81016

太古汽水廠運輸部員工罷工,不滿公司調整車隊送貨服務,影響員工生計。

工人在小瀝源的汽水廠外聚集,參與罷工的包括三百多名屬於公司運輸部的員工,公司的車隊全部停止運作,送貨服務停頓。

發動今次罷工的太古飲料職工總會指,廠方在沒有通知員工的情況下,將送貨服務外判,由於工人薪酬以送貨件數計算,擔心分薄工作量會令收入減少。勞資雙方早上談判未有結果。資方強調,只是將有關工序轉換部門負責,否認有外判計劃,但工會不滿資方說法。

60 : greatsoup38(830)@2013-12-21 22:20:51

http://www.mpfinance.com/htm/finance/20131219/news/ec_ghc1.htm

【明報專訊】太古集團旗下廢料處理合營公司兩名高層,被指2002至06年間向「世紀大貪官」澳門前運輸工務司長歐文龍行賄2800萬元,以獲得3份約值11億元公共清潔合約。兩人被裁定串謀行賄罪成,去年被判囚3年3個月,兩人昨獲判上訴得直,撤銷定罪及判刑。

上訴庭:行賄行為在澳門進行

控方仍未決定是否就案件向兩名上訴人Lionel John Krieger (65 歲)及譚炳昌(59歲)申請重審。上訴庭在判辭指出,審訊時辯方指兩名上訴人在澳門串謀向歐文龍提供利益,而非在香港發生,故不符合控罪元素,申請毋須答辯,原審法官指串謀協議及實際的行賄行為均在香港發生,符合控罪要求,故拒絕辯方申請。惟上訴庭指出,原審法官錯誤理解相關法例,指行賄歐的行為是在澳門進行,故裁定二人上訴得直。

控罪原指出,兩人於2002年1月1日至2006年12月6日,串謀一名作為中間人的澳門人,向歐文龍提供2900萬澳門幣(約2800萬港元),作為一間澳門清潔公司與澳門特別行政區簽署更新公共清潔合約的報酬。

61 : greatsoup38(830)@2014-01-19 10:40:35

2014-01-17 HJ

...

去年太古的股價表現遜於大市,主要是受地產所影響,2012 年分拆太地已減少18%權益,而太地幾近以低位收市,亦影響太古的表現,相對而言,國泰是以高位收市,並未能扭轉太古的劣勢,只能於資產折讓中反映。

海洋服務前景佳

太地以介紹方式上市,將股份送予太地股東。上市不為太地,只為太地大股東,為其安排配售集資近百億元,儘管小股東仍獲分派太地,畢竟太地不受惠於上市,這是英資作風與其AB 股安排相同,對大股東有利。

太古業務分為地產、航空、海洋服務、飲料、貿易及實業,其資產以地產為最,佔73.2%,航空只佔13.5%,其他各佔7%以下,這是以總資產計。去年上半年,業績仍以地產為主,而海洋服務則居次位,業績增長71%,至6.79 億元,這是近年持續投資的成果,主要收益來自船租,增長30%,來自船租的相關盈利增長104%。

航空業的表現,整體錄得增長,國泰航空上半年也由虧轉盈,但只獲微利,港機工程(044)業績下跌,熟練技工不足,影響收益,國航(753)的業績遜色,新空運站2 月啟用,開業成本影響業績,上半年航空業仍然困難,而業務展望已有改善,6 月底國泰股價僅13.5 元,去年底已升至16.4元。國泰及國航業績可望轉好,今年國泰已大量訂購新機,港機則斥資30 億元作出收購,希望對業績有所改善。

貿易及實業部門,涉及大中華的運動服裝鞋履銷售、港台汽車代理、中港糖業及茶業、中國冷藏物流,中國銷售燕麥片產品,亦生產及經銷湯品、上湯及濃醇高湯及調味汁等,亦於中港生產漆油。各業表現參差,以漆油及運動服較佳,金寶湯及冷藏業仍在虧損。

太古的五大業務,已有航空及地產分拆上市,這是主要資產及盈利,航空業有過相當反覆,地產較為穩定,而太地年來有若干發展物業完成,但並非每年完成量相同,因而地產的業績可能有所反覆。去年的展望,是下半年地產貢獻減少,而航空業績則上升,太古2013 年盈利多寡,仍待公報,但相信受地產及航空的影響至大。以2012 年核心往績計,太古現價87.3 元,核心P╱E15.7 倍,息率4%。去年中每股資產淨值145.74元,P╱B 0.6倍,即資產折讓40%。

太古的業務主要為控股,因主要的地產及航空業已獨立上市,因而太古直接經營的業務,只是海洋服務、飲料、貿易及實業,海洋服務業務已壯大不少,但仍未到分拆時候,太古亦曾表示無意分拆,其他如飲料、貿易及實業等規模更細,自然不適宜分拆上市。至於航空業與國航合作,這是互惠,因此而合作的貨運業,仍未見顯著效果。

現有業務難再分拆

地產業的合作,並非整體,而是個別項目,包括成都項目與遠洋地產(3377)合作,以及上海項目與香港興業合同,最近亦與其他合作收購大昌行商業大廈,即有合作,亦以個別項目進行,不涉及太古地產股權。換言之,太古仍持太地82%,於適當時候,或由太地配售或由太古減持,畢竟兩者均無在分拆方面套現,保留機會候用。

經營綜合企業的太古,因業務多,不受某行業影響,可以較為平衡,但主業是地產及航空,其他佔比例較低,未能達到平衡作用,事有湊巧,過去航空業表現差,地產則較好,現在反過來地產差而航空好,好壞大致抵銷,未能反映行業的走勢;與其如此,倒不如航空業好時,買國泰,地產好時,買太地,較為直接。太古表現遜於大市,與此應有相當關係。

戴兆

62 : GS(14)@2014-03-13 17:36:04

19

盈利增12%,至83億,輕債

63 : GS(14)@2014-03-14 09:58:18

http://www.mpfinance.com/htm/finance/20140314/news/ec_ecj1.htm

2014年3月14日

【明報專訊】太古系昨日公布2013年度全年業績,受惠國泰航空(0293)、飲料及海洋服務部溢利增加,太古股份A股(0019)、B股(0087)的基本溢利較去年增長2.4%,賺84.71億元,稍低於證券界預期的85.74億元。旗下太古地產(1972)總裁郭鵬估計,魚涌太古坊重建料涉資最少100億元,即使香港樓市未見明確方向,集團今年仍會加快推盤。

基本溢利增2.4% 遜預期

太古股份因為投資物業公平值較去年同期減少51.9%至58.45億元,致股東應佔溢利減少24%至132.91億元。太古A及B每股分別派末期息2.5及0.5元,與去年度一樣。太地的基本盈利為63.48億元,減少8.5%;股東應佔溢利則為125.25億元,減少33.2%。每股第二次中期息不減反增,派息0.4元,增加5.3%。郭鵬強調,他們是以基本溢利50%作為派發基準。

郭鵬又稱,雖然香港樓市受政府「辣招」影響市場需求,但是市場出現的信號混雜,一方面在東九龍可以見到土地售價創新高,另一方面則招標流標,個別樓盤售價稍為調整。太地在買地方面會表現審慎,展望今年其售樓進度可望較快。租盤方面,中環的寫字樓市場競爭尤烈,有點向下調整,反之太地的漁涌寫字樓仍見高出租率。其會在重建漁涌太古坊方面,以每平方呎造價5000元計耗資100億元,涉200萬平方呎樓面,需時6年建成。

派息反增半成

太地在內地已開拓傳統大城市以外市場。郭鵬稱,較早前他們在大連取得項目,日後會以大型綜合項目為目標。至於美國邁阿密的發展項目受到當地樓市帶動,反應不俗。

今日卸任太古主席的白紀圖昨表示,海洋服務部門在2013年度獲利13.07億元,隨今年有更多船隻交付,他看好該部門今後保持增長動力。集團旗下港機(0044)會就輸入勞工問題,繼續與政府接觸。

64 : greatsoup38(830)@2014-03-15 23:29:55

http://hk.apple.nextmedia.com/financeestate/art/20140314/18655909

【臨別感想】

太古(019)主席白紀圖(Christopher Pratt)昨最後一次主持太古業績記者會,結束35年多太古的打工生涯。他透露將離港回英國,更計劃重返校園,修讀藝術歷史。

問到最後一日返工的感受,白紀圖綻放笑容:「做了8年主席,好好玩。」除了在香港工作,白紀圖曾經駐守澳洲及太平洋島國巴布亞新畿內亞。白紀圖擁有牛津大學現代歷史學學位,退任太古大班後,繼續選擇修讀與歷史相關科目。讀完書後,他會重返香港,「新工作做甚麼,仲未諗,但應唔會好似呢份工。」

購港龍拆太地 印象深刻

白紀圖稱任內最印象深刻的兩件事,是收購港龍及分拆太古地產(1972)。2006年他正式接任太古主席,上任四個月便參與國泰(293)全面收購港龍,成為太古發展航空業務重要一役。太古分拆地產業務亦一波三折,2010年因市況不佳而擱置,兩年後以介紹形式掛牌。

候任太古主席是國泰航空行政總裁史樂山(John Slosar),與白紀圖同是今年57歲,但遲兩年加入太古。史樂山昨亦出席記者會,但只坐在台下,記者會結束才上台與白紀圖合照。

65 : greatsoup38(830)@2014-03-23 14:06:14

2014-03-20 HJ

...

80.55元支持力強

太古去年的業績平穩,是因為各項業務榮辱大致互相抵銷,主要的地產業務已度過售樓減少的一年,畢竟並非以售樓為主,但這是業績動力,因而受市場關注。今年的表現,已預售較多物業,暫時新樓仍有不俗銷情,只是利潤較前為低,預期太地對太古的貢獻將由跌轉升。其他業務,相信航空業持續轉好,海洋服務可進一步增長,連同地產業,將成今年太古增長來源,而飲料業只望平穩,貿易及實業整體不寄厚望,但佔整體業績比例有限,無礙整體增長。太古現價86.35 元,基本P╱E 15.3 倍,息率4.05%,P╱B 0.59 倍,即資產折讓41%,預期現年業績將有增長,希望可達20%,P╱E可降至12.8倍,息率升至4.8%,已有一定吸引,股價應有上升的能力。

太古去年跑贏太地,是航空及海洋的貢獻,今年太地的售樓將會增加,而航空及海洋業仍好,因而今年的太古仍然跑贏太地,是可以看好的一年,但始終受樓市氣氛影響,升勢或受限制,因而以逢低吸納為主,低位80.55元相信有較強支持力。

戴兆

66 : greatsoup38(830)@2014-05-12 15:34:58

http://www.mpfinance.com/htm/finance/20140512/news/eb_ebc1.htm

太古:明年擁百艘船 抓緊深海勘探機遇

2014年5月12日

【明報專訊】大型綜合企業太古公司(0019)主要經營地產、航空及飲料業務,但另一項為人所忽略的業務─海洋開發,正步入爆發性增長期,旗下的太古海洋開發集團近年積極擴充船隊(圖1),估計明年的船隻數目會達到100艘,董事總經理簡禮賢指出,未來會抓緊深海勘探的機遇,期望在亞太區打好根基。

截至4月底,太古海洋開發集團擁有86艘船,但尚有20艘船委託船廠製造,預計今明兩年陸續交付,當中包括3艘大型拋錨補給拖船及17艘平台補給船。簡禮賢指出,油價持續高企令油公司每年增加勘探開支,對拋錨補給拖船及平台補給船的需求日增,而勘探活動由淺水向深水進發,對海底施工船的需求大,所以上述船隻種類都在未來投資規劃之中。他期望在2020年把船隻數目增至125艘。

對海上風電感興趣 激烈競爭成最大難題

集團近年把業務焦點轉移至深水,船隻的日費率亦大幅增加,帶動純利連年遞增,佔太古公司的比例亦有所提升。不過,由於大幅擴張,資本開支亦增長不少。一艘大型拋錨補給船的造價約7500萬美元,集團亦對海上風電感到興趣,現時已有兩艘風電設備安裝船,每艘造價達2.5億美元,是集團現時造價最高的船隻。

簡禮賢稱,資金方面有母公司作為後盾,激烈的競爭才是最大難題,例如集團船隻較少在南中國海取得訂單,因為中國的石油公司紮根在該區。他期望,隨中國的深水勘探活動增加,加上海上風電市場潛力巨大,集團的船隊未來能擴充在中國海域的足跡。

67 : greatsoup38(830)@2014-06-03 18:46:21

2014-05-24 im

資源爭奪戰大贏家 太古海洋開發賺12億

5月初,中海油(00883)在有主權爭議的西沙群島海域展開鑽探活動,引發近期越南民眾大規模反華事件。事實上,南海這個石油及天然氣資源豐富的海域,是東南亞國家一直竭力爭奪的海底黃金庫,除了中國及越南,馬來西亞、印尼、汶萊都是南海的開採大國。

據估計,南海仍有九成蘊藏海底的天然資源尚未開發,各國正積極在深海區域展開鑽探活動。資源爭奪戰使各國弩張劍拔,不過卻同時帶旺海洋支援服務(Offshore Services)的需求。太古集團(00019)旗下的太古海洋開發公司(Swire Pacific Offshore, SPO)正是受惠公司之一,2013年其盈利按年大增36%,為集團進帳12億元;今後3年他們將大幅增加投資,斥70億元購入20艘新船,無懼區內緊張局勢,繼續成為這場資源爭奪戰的大贏家。

太古集團的海洋開發業務甚少人認識,但總部設在新加坡的SPO其實已營運了35年,全球服役的船隊達86艘,是亞洲數一數二的海洋支援服務公司。

記者獲邀到SPO總部訪問,並參觀他們去年才投入服務的中型拋錨補給拖船(Anchor Handling Tug Supply Vessel)。公司董事總經理Neil Glenn對於海洋服務的前景非常樂觀,未來更斥資70億元購買各類大型補給船,看好各國油公司對深海鑽探的強勁需求。

為深海鑽探活動作補給

近期中越之間衝突,就是源於中海油在具主權爭議的西沙群島海域作深海鑽探,他們派出的鑽油平台「海洋石油981號」身價達10億美元(約78億港元),可在水深3,050米作業,鑽井深度可達1萬至1.2萬米,達世界最高標準。由於深海鑽探的作業時間長,需要補給支援亦較多,因此SPO購買大型新船,就是準備為將來的深海鑽探客戶提供支援。

Glenn指,全世界近岸淺層海底的石油及天然氣區域,已經開發得七七八八,油公司正積極探索深海區域的油氣田,而南海正是東南亞蘊藏量極高的海域。根據美國能源資訊局(U.S. Energy Information Adminstration)估計,南海的石油蘊藏量約110億桶,天然氣約5.4兆立方米(190兆立方英呎);不過,中海油的估算則更高,他們推斷在眾多深海尚未探索的區域,石油蘊藏量可達1,250億桶,天然氣約14.2兆立方米(500兆立方英呎),換言之尚有九成石油未被開採,這存量足夠中國使用超過30年。

現時各國在南海每日開採超過100萬桶石油,馬來西亞、越南及中國分別佔50萬、30萬及25萬桶。今年初,馬來西亞及印尼更已公布計劃,未來將花數十億美元探索南海一些尚未開發的深海區域,這好消息令區內提供海洋支援服務的公司打下強心針,更促使一輪行內的併購活動。

澳洲的Mermaid Marine Australia Ltd今年2月以5.1億美元(約39.78億港元)收購擁有27艘船的印尼公司Jaya Holdings Ltd;而新加坡Ezion Holdings Ltd亦收購了AusGroup Ltd及JK Tech Holdings Ltd。問及SPO有沒有收購計劃,Glenn回應指,他們一直持開放態度,但任何收購都必須切合公司已有的標準,並可增強船隊的服務系統,才會考慮併購,誠如兩年前SPO為加強歐洲市場業務,收購挪威Seabed AS一樣。他認為SPO規模夠大,已具有一定競爭力,而船隊數目他期望到2020年時可增加至125艘。

各國衝突無礙業務穩定

各國對能源需求有增無減,連帶海洋服務需求急升,SPO 2013年盈利按年已大增36%,為太古集團進帳12億元,彌補部分地產業務減少了的盈利。不過長遠來說,愈加頻繁的深海鑽探,國與國之間的衝突會否加劇而影響業務穩定?Glenn強調,SPO是受聘提供服務的公司,而亞洲一直是他們非常重要的市場,大部分船隊亦在東南亞服務,客戶遍布越南、馬來西亞、印尼、俄羅斯等國家,現階段他看不到區內衝突會影響生意,而歐美及非洲的業務開拓已為公司分散風險,帶來安穩有前景的收入。

太古海洋開發公司 Profile

(Swire Pacific Offshore)

成立年分:1975

總 部:新加坡

業務:為離岸石油及天然氣業服務供應

船隊數目:86艘

盈利:2013年為12億元

打撈專家 曾助尋法航客機

馬航波音777客機在南海一帶失蹤,各國出力搜救都無功而還。SPO 2012年收購的挪威公司Seabed AS除了提供海洋維修及勘測服務,亦有深海沉船打撈的專門技術和設備,之前曾協助尋找法航失事客機,而2013年,他們還參與打撈首次載人登月的太空船阿波羅11號,並成功於大西洋水深4,200米的海底打撈屬於阿波羅11號的引擎。不過Glenn指這次馬航慘劇,各國單位都沒有邀請他們參與搜索行動,由於客機的失蹤位置仍未能確定,因此他們亦無從入手協助。

登上Pacific Discovery 船長兼做社工

SPO總共擁有86艘船,包括73艘拋錨補給拖船、10艘平台補給船、3艘地震測量船、2艘風力發電站裝置船等。大型的拋錨補給拖船造價高達7,500萬美元(約5.85億港元),集團正增建這款船應付未來愈來愈多的深海鑽探需求;而造價最貴、高達2.5億美元(約19.5億港元)的風力發電站裝置船,是SPO新開拓的業務,應付各國追求新能源的需求,暫時只在歐洲海域服務。

記者獲安排參觀的是名為「Pacific Discovery」的中型拋錨補給拖船,由於船隻停泊在海中心,登船要乘坐駁艇,再爬上繩梯。來自斐濟的船長Rod,擁有20年海洋服務經驗,他指現時保障船員的法規完善,待遇已改善了很多,例如全體船員可享獨立房間,亦可選擇入住面積較大的雙人房,而每間船員房都規定裝有窗口,使他們休息得舒服一些。

Rod指,船員來自五湖四海,斐濟人、菲律賓人、南非人、英國人都有,處理他們的心理狀態才最重要,否則難以確保運作順暢,他笑言船長還要兼任社工的角色,了解各人家庭背景,和他們面對甚麼困難。

每次出海大約一個多月,甚至更長,為營造良好工作氣氛,Rod會跟船員一齊打遊戲機打破隔膜,有時甚至會舉辦打機比賽。

68 : greatsoup38(830)@2014-08-26 12:13:54

2014-08-25 HJ

太古不宜跟太貼

太古公司A(00019)受惠於太古地產(01972)的業績上升,表現令人滿意,股價已重返百元大關,雖已分拆太地,而對太古的貢獻,仍佔74%左右,是母憑子貴另一例子。不計投資物業公平值變動,太古上半年核心盈利43.3億元,同比增31.3%,每A股盈利2.88 元,中期息每股1.1 元,增加10%,每股資產淨值(股東權益)152.06 元,增加4.3%。太古是綜合企業,但以地產為主,佔太地股權85%,太地已有另文討論,其他業務包括航空、飲料、海洋服務、貿易及實業等。

航空業的貢獻增長31.7%至3.57億元,其中國泰航空(00293)業績激增13倍,但只佔1.56億元,期內客運收益增4%,收益率則跌4%;貨運收益增3%,收益率降7%,燃油對沖項目帶來10億元盈利(包括未變現),所佔國航(00753)權益,因人民幣貶值而錄得虧損,而合作的國貨航虧損減少。新貨運站去年底投入服務,展望下半年雖有壓力,將較上半年為佳。

航空業的港機工程(00044)業績下跌21%,主要是香港及新加坡航空發動機維修貢獻急跌46.6%,但廈門相同業務則明顯由虧轉盈,而中港兩地飛機工程均跌,2月收購美國TIMCO錄得小量虧損,預期下半年各業仍然受壓,除外勤維修穩定外,其餘難望好轉。

海洋開發服務貢獻減少3%至6.58億元,主要是船塢業績低於62%至1400萬元,海洋服務收益仍可持平,如不計出售船隻影響,應增10%。期內新增四艘船隻,平均租金升16%,而營業成本亦增,面對石油及天然氣公司壓縮成本,市場可能出現船隻供應過剩,而下半年仍然樂觀。至於船塢的工程仍在虧損,拖船業務下跌,廢物處理貢獻亦降。

地產航空下半年樂觀

地產及航空下半年表現將勝上半年,使太古全年業績有樂觀展望,可望錄得增長,中期息已增10%,全年增幅估計相似。因地產業的貢獻轉趨穩定,航空業在低水平,有望繼續改善,太古的整體展望可以審慎樂觀,而太地將專注於物業投資,於手頭發展項目售出後,增長只能穩好,難以大幅上升。航空業績可大升,但較為波動,對太古的評價只是相對較為穩定。

太古現價105.7元,往績PE18.8倍,息率3.3%,PB0.695 倍,中期業績及下半年展望均佳,而太地將專注物業投資,增長遜於物業發展,但較穩定,近年增長強勁的海洋服務已有放緩,貿易及實業整體變動大,而續有新發展,成效存疑,PB 0.695 倍,作為太地的控股公司,已不宜期望過高,畢竟主要資產是物業。現價雖是三年多以來高位,相信至少可與大市同步,不易有突出表現,是保守者的選擇。如較為進取又看好物業者可選太地,看好航空可選國泰,若地產及航空均差,或有榮辱,則太古是較佳選擇,美中不足的,是期望海洋服務異軍突起難以樂觀,失去一項動力。近日似已搶升,不宜跟得太貼。

戴兆

69 : greatsoup38(830)@2014-08-31 22:50:37

2014-08-25 HJ

太古不宜跟太貼

太古公司A(00019)受惠於太古地產(01972)的業績上升,表現令人滿意,股價已重返百元大關,雖已分拆太地,而對太古的貢獻,仍佔74%左右,是母憑子貴另一例子。不計投資物業公平值變動,太古上半年核心盈利43.3億元,同比增31.3%,每A股盈利2.88 元,中期息每股1.1 元,增加10%,每股資產淨值(股東權益)152.06 元,增加4.3%。太古是綜合企業,但以地產為主,佔太地股權85%,太地已有另文討論,其他業務包括航空、飲料、海洋服務、貿易及實業等。

航空業的貢獻增長31.7%至3.57億元,其中國泰航空(00293)業績激增13倍,但只佔1.56億元,期內客運收益增4%,收益率則跌4%;貨運收益增3%,收益率降7%,燃油對沖項目帶來10億元盈利(包括未變現),所佔國航(00753)權益,因人民幣貶值而錄得虧損,而合作的國貨航虧損減少。新貨運站去年底投入服務,展望下半年雖有壓力,將較上半年為佳。

航空業的港機工程(00044)業績下跌21%,主要是香港及新加坡航空發動機維修貢獻急跌46.6%,但廈門相同業務則明顯由虧轉盈,而中港兩地飛機工程均跌,2月收購美國TIMCO錄得小量虧損,預期下半年各業仍然受壓,除外勤維修穩定外,其餘難望好轉。

海洋開發服務貢獻減少3%至6.58億元,主要是船塢業績低於62%至1400萬元,海洋服務收益仍可持平,如不計出售船隻影響,應增10%。期內新增四艘船隻,平均租金升16%,而營業成本亦增,面對石油及天然氣公司壓縮成本,市場可能出現船隻供應過剩,而下半年仍然樂觀。至於船塢的工程仍在虧損,拖船業務下跌,廢物處理貢獻亦降。

地產航空下半年樂觀

地產及航空下半年表現將勝上半年,使太古全年業績有樂觀展望,可望錄得增長,中期息已增10%,全年增幅估計相似。因地產業的貢獻轉趨穩定,航空業在低水平,有望繼續改善,太古的整體展望可以審慎樂觀,而太地將專注於物業投資,於手頭發展項目售出後,增長只能穩好,難以大幅上升。航空業績可大升,但較為波動,對太古的評價只是相對較為穩定。

太古現價105.7元,往績PE18.8倍,息率3.3%,PB0.695 倍,中期業績及下半年展望均佳,而太地將專注物業投資,增長遜於物業發展,但較穩定,近年增長強勁的海洋服務已有放緩,貿易及實業整體變動大,而續有新發展,成效存疑,PB 0.695 倍,作為太地的控股公司,已不宜期望過高,畢竟主要資產是物業。現價雖是三年多以來高位,相信至少可與大市同步,不易有突出表現,是保守者的選擇。如較為進取又看好物業者可選太地,看好航空可選國泰,若地產及航空均差,或有榮辱,則太古是較佳選擇,美中不足的,是期望海洋服務異軍突起難以樂觀,失去一項動力。近日似已搶升,不宜跟得太貼。

戴兆

70 : greatsoup38(830)@2015-01-16 23:27:15

http://www.mpfinance.com/htm/finance/20150116/news/ea_eac1.htm

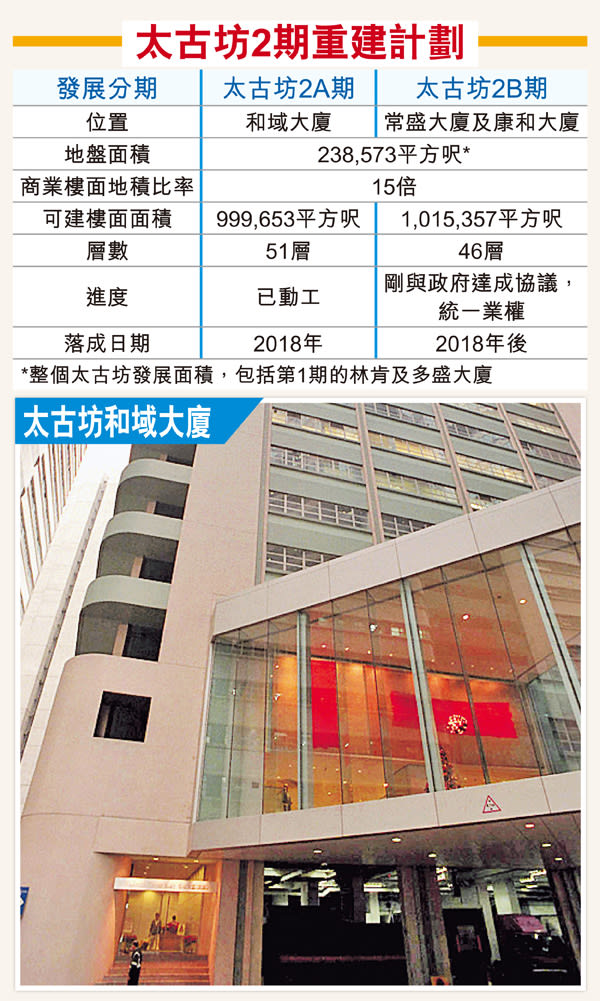

【明報專訊】太古地產(1972)旗下裵魚涌太古坊將重建,屋宇署資料顯示,該公司於去年11月批出太古坊2B期重建部分之圖則,該部分將興建一幢42層高(在3層地庫之上)的寫字樓,總樓面約為98.3萬方呎。

總樓面近100萬呎

現時的太古坊2B期仍為兩棟大樓,分別是康和大廈及和域大廈,太古方面表示,重建項目將於未來7年完成。其中康和大廈當中兩層,新近更獲集團斥資2000萬元翻新為創業科技公司,打造猶如facebook、Google等開放式工作空間,名為blueprint,昨正式開幕,涉及樓面約2萬方呎。其中一層撥出為11家創業公司提供6個月的免費工作空間。至於另一層則租予有意發展與科技有關的創業者,並按每家公司人數,每位每月收取2000至3000元會員費。現已有約60名租戶,該工作空間共可容納約280名租戶。

太古稱不應發展郊野用地

太古地產(1972)新上任行政總裁白德利昨首度會見傳媒時表示,政府有責任增加房屋供應,雖然香港仍有很多綠化地帶並未開發,但他直言「郊野公園是香港重要的一環」,增加房屋供應之時,亦不應發展郊野用地。他預計,今年零售市道將隨覑內地旅客減少而轉趨疲弱,惟樓市將如去年穩步上揚,寫字樓市道則會維持平穩。

另外,華懋千億爭產案主角陳振聰位於中半山寶雲道16號之舊居,項目獲批建兩幢3層高洋房及一幢一層高車庫,住宅樓面合共約14879方呎。新地(0016)去年以4.3億元投得的屯門良德街項目,則獲批建1幢29層高(在1層地庫之上)的商住物業,住宅樓面約14.1萬方呎,非住宅樓面則有2.5萬方呎。

71 : greatsoup38(830)@2015-01-30 01:27:47

2015-01-24 iM

新能源技術起飛 太古研發減成本好蹺

自去年6月起,國際油價由高峰期每桶107美元急挫六成,跌破每桶50美元,回落至5年前最低位。外界推測油價下跌與國際政治有關,屬非正常油價波動。年內雖未必能回升至正常水平,但長遠而言,依舊未能減低能源價格大幅波動的風險。

為積穀防饑,太古公司可持續發展事務總監林立勤(Philippe Lacamp)接受訪問時表示,企業已將目光投向未來五至二十年,認為能源危機及水資源處理等將進一步影響業務。

太古於2013年成立可持續發展基金,投資配合旗下業務內容的能源技術公司,減低能源價格飈升風險。他預期,未來5至8年內,將有機會利用將都市固體廢物轉化為再生燃料的技術,扭轉旗下國泰航空(00293)受制國際油價的情況,更有望調低機票價格,優惠消費者。

近半年油價雖大跌五成,跌回5年前低位,但各國爭奪能源依舊為全球大勢。曾於國泰航空任職高層的林立勤形容,過去6年油價以倍數上漲,非航空公司能控制,「我過去任職國泰時,燃油僅佔支出14%,但現在卻已飈升至起碼40%以上。」

賺錢之前先談減省成本

太古旗下業務對能源需求甚大,為免成本不受控地上漲,集團由2013年開始已將目光投向可持續發展業務,同時成立基金投資能源科技公司。林立勤笑言,過往要求太古旗下公司提供可持續發展報告總遇上重重難關,甚至收集到的資料有部分已過期8個月,「所有人以往都認為可持續發展是生意以外的項目,屬於額外成本支出,但對機構來說,有可持續發展報告其實是好事,只是其重要性一直排在財務報告之後。」

他強調可持續發展與財務發展息息相關,「如果你能了解你所使用的水資源、能源及製造的廢料,你就可以管理得更好,令生意更有效率,節省不必要支出,所以可持續發展對生意來說極為重要。」他指出,過去的非商業領域,現在實際上對生意影響甚大,例如碳排放及排污過往並不收費。

現時本港徵收每立方米2.24元的排污費,及額外的工商業污水附加費,內地亦已對污水處理徵收費用,主要城市工業用污水處理費已達每噸1.65元人民幣,過去7年間,年均增長率亦達12%,反映用水量對業務影響將日漸增長。

透過可持續發展報告管理,可在企業賺錢之前,首先減少了不必要的支出。根據資料顯示,太古旗下業務的總能源耗量、排水量等,自2012年起,每年只以1%的速度緩慢調低。其中佔最大份額的國泰航空每年都維持1%下調速度,雖進度緩慢,但亦不難看出其減少排放的努力。

減低成本支出之外,可持續發展策略令企業更能打入當地社區。他舉例說,太古旗下在內地的產業,本來將污水直接排放至污水處理廠,但現在卻有計劃與當地政府合作,將已處理的污水用作建設城市濕地。比以往多走一步,希望讓公司形象更正面。

投資三企業研發新能源

減低排放能控制支出道理淺顯,但實際上卻難以抵抗原油價格上升、水源日漸匱乏等世界趨勢。投資新型能源技術,成為唯一出路。太古公司於2013年成立「太古可持續發展基金」,由林立勤帶領投資團隊,從50多家能源技術公司中,挑選了3間進行投資。分別是研發生物燃料的Green Biologics、潔淨能源及水資源的Nano Spun Technologies及生物塑膠技術的Avantium Holding。另外,英國母公司太古集團亦於2013年收購以廢棄食油製造生物柴油的Argent Energy。

說起生物燃料,自然令人想起太古旗下的國泰航空。不少人都抱怨機票價格因燃油附加費而不停上漲,如何減低燃料成本成為航空業的一大挑戰,事實上,受燃油價格飛升及歐盟嚴格監管碳排放映響,生物燃料技術近年大受歡迎。先有維珍航空在2008年與能源公司LanzaTech合作,研發比石油產品低一半碳排放量的再生燃料,並成功以其混合傳統燃料試航。滙豐銀行亦在去年加入,與維珍航空合作,投資LanzaTech研發轉化煉鋼的廢氣為燃料的技術。在澳洲及其他地區,亦以棕櫚油及椰子油等再生資源,研發低碳燃料,供航空公司使用。

Green Biologics研發的正是利用都市固體廢物中的有機殘餘物,轉化為再生燃料的技術,「我們看到香港龐大的都市固體廢物處理問題,加上再生能源的急切需求,令我們覺得這種技術潛力非常高。」林立勤坦言,都市廢物轉化再生能源的技術雖目前尚未可行,但已走在正確的方向上。

最快2017試航再生燃料

他預期在12至20個月間,會開設第一家工業用廠房,在5至8年間會為國泰帶來足夠再生燃料存量。在2017年,國泰將首次嘗試在飛機引擎中混合再生燃料及傳統燃料進行試航,「若這技術可行,我們將反客為主,不再受制於國際油價上升影響。甚至可能參與能源供應的生意,相信利潤將非常大。市場必定存在,現在只是生產規模的問題。」

被問及此項技術會否有助調低機票價錢,優惠消費者,林立勤就笑言自己也希望機票減價,「只要能讓成本中的任何部分降低,都會令價格下調,但要視乎市場反應及承受力,最終令這盤生意的利潤更大。」

此外,面對水資源貧乏,林立勤亦將目光放在以色列的水處理公司NanoSpun,現時太古在該公司持股13.68%。NanoSpun利用納米技術開發智慧纖維,能為污水、廢水、溢油和石油產品進行生物處理,估計能應用於太古海洋開發的溢油應變方案,於燃油洩漏事故中進行清理。

太古基金現階段只在三家公司分別投入200萬美元至1,000萬美元(約1,560萬至7,800萬港元),仍屬於小規模投資。與其他高科技投資巨頭相比,他相信太古的優勢在於自身品牌。只要技術成熟,太古就能為其提供商業環境,將技術應用到旗下各業務,測試市場對該項技術的反應。只要未來技術發展理想,就會投入大量資源支持技術公司迅速擴大生產規模。

投資研發再生物料

因預測未來能源危機及可用水日漸貧乏將影響旗下業務,太古公司於前年將目光投向可持續發展業務,成立「太古可持續發展基金」,小規模投資能源技術公司。基金目前已投資三家公司,分別為Green Biologics、NanoSpun Technologies及Avantium Holding。

Green Biologics專門從事高級生物燃料的生產業務,正研究發酵技術,將都市固體廢料中的有機殘餘物轉化為生物燃料,預計能替代石油產品,有助減低碳排放及放緩上升成本。NanoSpun Technologies利用納米技術製造智慧纖維,可應用於能源潔淨,為污水、廢水、溢油及石油產品等進行生物處理。Avantium Holding能將再生植物原料,轉化為生物化工原料及生物塑膠,性質比一般包裝材質優良,估計能應用於太古飲料的裝瓶業務。

72 : GS(14)@2015-03-19 17:09:23

盈利增15%,至101億,輕債

73 : greatsoup38(830)@2015-03-30 00:28:41

2015-03-29 HJ

太古業務廣泛變數多 等啱價考耐性

太古(00019)去年股價上升16%,遜於太古地產(01972)的逾20%升幅,太古的主要盈利來源是太地,但太地核心盈利只增12.7%,遜於太古的增長15%,而太古股息增幅較多,奈何股東權益則現微跌,升幅稍有差別,不能歸咎於某一因素,總之兩者已跑贏大市。

去年太古總盈利110.69 億元,按年下跌16.7%,核心盈利增15%至97.39億元,是投資物業公平值增加遜於上年的影響。每A股盈利6.47元,已派中期息1.1元,將派末期息2.8元,全年每股股息3.9元,增加11.4%,每股權益150.23元,微減0.3%,涉及7.69億元。

太古的五大類業務,地產業績增長16%,是未計總辦事處的應佔盈利,物業投資增11%,物業買賣增41.4%,酒店轉虧為盈,對太地的業績已有另文討論。

航空業包括國泰航空(00293)及港機工程(00044),應佔國泰業績增20.3%,應佔港機工程業績則跌8.3%。航空客運載客3160 萬人次,上升6%,乘客運載率升1.1 個百分點,而收益率則跌2%,至67.3 仙。貨運量增12%,運載率升2.5 個百分點,至64.3%,收益率則跌5.6%,至2.19元。整體可運載量上升6.3%,而航空收入只增5.9%,未能配合可運量的上升。航空業去年最大特點,是燃油於第四季急跌,但去年一段時間處於高位,對沖後的平均油價為124.48元,與2013年相同,而耗油量則增5.57%,去年對沖帶來已實現虧損9.11 億元,上年則有收益9.85億元,去年耗油量由3950萬桶增至4170萬桶,如不作對沖,去年每桶油價為121.67美元,2013年則為127.69美元。國泰的燃油對沖合約已延至2018 年,2015 年對沖比例61%,對沖價95美元,2016年對沖比例60%,對沖價85美元,2017年對沖比例50%,對沖價89美元,2018年對沖比例37%,對沖價82 美元。去年底對沖合約錄得未變現虧損124.67億元,太古應佔56.11億元,使太古的股東權益因而微跌。

港機工程業績平平,主要是去年收購北美業務的虧損影響,包括收購財務成本及重組開支,香港港機業績已轉好,廈門太古則微軟,而廈門太古發動機則大幅增加,香港及新加坡的發動機維修則明顯下跌。

香港培訓員工取得進展,但流失一名重大客戶,預期需求下降。廈門政府計劃興建新機場,正待審議,對廈門太古及港機的業務影響仍未明朗。

太古的飲料部以產銷可口可樂及其他飲料,在中國、香港、台灣及美國銷售,去年銷量增3%,個別地區稍有榮辱,原料價格下跌,有利於業績上升6%。今年中國市場估計良好,美國因新增區域專營而受惠。

海洋服務部過去數年有良好增長,提供各類船隻88 艘對海洋石油業提供支援,而石油價格下跌,相關活動減少,去年盈利下跌16%,聯合船塢更跌51%,主要是流失一名大客戶的影響,船塢業的收益持續下跌,有待解決。而海洋服務短期業績仍受影響,有待石油價格穩定。

實業及貿易部門,包括零售、汽車銷售、食品、冷藏倉庫及漆油等。2014年盈利4.23億元,2013年只有2.37億元,增長78%,但相當部分是非經常性,兩項汽車品牌終止進口權前獲獎勵,一項運動品牌專營權改為合資經營,而多年均在虧損中的金寶湯已關閉生產設施,外判予太古飲料生產,虧損大幅收窄至1400萬元。冷藏倉庫因開發成本繼續虧損,油漆業務穩定,展望今年零售及汽車均有影響,食品、糖業及漆油則較佳。

地產業務具發展潛力

太古是綜合企業,但主要均為傳統性業務,海洋開發已是較新的一環,若干新發展均列於貿易與實業項下,據報若干屬於科技創業,但不明顯,其業務雖多,但集中於地產、航空、飲料及海洋開發;其中地產已貢獻業績58%,航空貢獻約19%,亦將是變動較大的行業,今年地產看來尚穩,且有發展潛力。如未來利率變動而受影響,相信實際影響也不大。石油價格急跌之後,應對航空有利,而對沖的影響,已錄得龐大未變現虧損,或有可能轉入損益表,留意此項因素。

太古現價103.8 元,P?E 16 倍,息率3.75%,P?B0.69倍,資產折讓與太地相似,並無控股折讓,是有其他業務的影響。太古去年走勢遜於太地,是油價急跌後雖利於航空,但不利海洋開發,太古有意持續發展,但已蒙上陰影,情況較為複雜。與太地比較,太古息率是較高,以現況論,看來太地表現稍佳,而這種形勢會因市場而轉變。太古宜耐性等候較低水平吸納。

戴兆

74 : greatsoup38(830)@2015-05-03 17:50:19

http://www.mpfinance.com/htm/finance/20150503/news/eb_ebc1.htm

太古四川項目 出租率90%

2015年5月3日

【明報專訊】由太古地產及遠洋地產聯手投資及發展、位於四川成都的「遠洋太古里」商業項目上月24日正式開幕後,至今已經一星期。

每日人流達4萬人次

太古地產表示,開業後每日人流達4萬人次,項目300個商舖當中,目前出租率達90%,當中已經有180間正式營業,其餘的亦正在裝修,太古地產董事(零售業務)江磯若表示,不急於將全數商舖出租,會挑選符合項目主題的商舖,特別是針對個人品味為主的休閒生活品牌進駐。

「成都遠洋太古里」是繼廣州太古匯、北京三里屯太古里、頤堤港之後,太古地產進駐內地的第4個商業地產項目,令太古地產在內地的商業總樓面,佔整體商業樓面約1/3;預料第5個商業發展項目、位於上海的「大中里」亦會於明年起開業,屆時有關比例更會提升至40%。

整個「成都遠洋太古里」耗費80億元人民幣,歷時4年5個月興建。項目總樓面面積約286.3萬平方呎,包括有123萬是零售商舖區「太古里」;辦公大樓則佔約129萬平方呎,其餘為酒店「博舍」及酒店公寓,預料酒店將於今年7月起營業。

太古地產董事(零售業務)江磯若表示,「太古里」以「快耍慢活」作為主題,除了高端消費外,亦引入不少休閒生活品牌,針對當地25歲至50歲、追求個人生活品味的顧客群,包括日本品牌「無印良品(MUJI)」在當地開設規模最大的海外旗艦店、內地複合式書店「方所」等。

歷史建築內設零售商舖

除打造商舖零售區外,整個項目中間有一座逾1300年歷史、唐代興建的寺廟「大慈寺」。江磯若說,在興建「太古里」時最大困難是要不影響「大慈寺」,而且要保留寺內外的氛圍,因此特地針對大慈寺附近地方作規劃,包括將寺前已經乾涸的「解玉溪」,以水景形式重新展現,並配合寺廟紅牆、竹屏等環境,期望可為當地帶來休憩的公共空間。

75 : greatsoup38(830)@2015-05-31 01:21:06

http://www.mpfinance.com/htm/finance/20150530/news/ww_ww1.htm

【明報專訊】太古地產(1972)與中華汽車成立合資公司,建議收購柴灣內地段88號地皮(即柴灣中巴車廠)地皮。待中華汽車股東通過有關收購建議後,合資公司將支付首期訂金8500萬元,餘額則於交易完成時,即不早於2017年7月1日交付。根據城規會批准,該幅地皮可重建成由三幢附有商舖的住宅大廈、有蓋公共車輛總站及公眾休憩用地所組成的住宅及商業綜合項目。

76 : GS(14)@2015-06-01 01:27:43

26 sell Chai Wan land 80% to 1972

77 : GS(14)@2015-06-01 01:28:14

26 sell Chai Wan land 80% to 1972

78 : GS(14)@2015-06-01 01:28:38

26 sell Chai Wan land 80% to 1972

79 : GS(14)@2015-07-22 01:58:52

中信出售剩餘汽水廠股權

80 : GS(14)@2015-07-22 12:44:49

http://www.mpfinance.com/htm/finance/20150722/news/ww_ww4.htm

太古增持內地飲品權益

2015年7月22日

【明報專訊】太古(0019)公布,以現金總代價12.5億元人民幣,向中信股份(0267)購入太古中萃發展註冊資本中所佔的15%權益、合肥太古可口可樂飲料註冊資本中20%權益,及鄭州太古可口可樂飲料註冊資本中的12.86%權益。太古通告稱,視上述三家公司股份為長期策略投資,故作增持。其公告又指,由於出售權益屬國有資產,賣方須進行招標、拍賣及掛牌出讓程序。於交易完成後,太古於太古中萃發展應佔權益,將自74.38%增至89.38%、合肥太古可口可樂飲權益料自59.50%增至91.50%,及鄭州太古可口可樂飲料自60.68%增至85.78%。

81 : greatsoup38(830)@2015-08-07 16:31:13

good

82 : ckcy2k(19663)@2015-08-07 22:04:46

greatsoup38在81樓提及

good

Business in Hong Kong seems alarming.

83 : greatsoup38(830)@2015-08-09 11:30:32

http://www.mpfinance.com/htm/finance/20150808/news/ea_eaa3.htm

太古旗下商場銷售額放緩

2015年8月8日

【明報專訊】Prada(1913)「折腰」,連Prada有份進駐的太古廣場零售表現亦未見理想。隸屬太古(0019)旗下的王牌購物商場太古廣場零售銷售額繼承跌勢,上半年按年跌12.7%,但對比起首季跌幅14.5%已經收窄。至於旗下受自由行旅客鍾愛的東薈城名店倉則走向下坡,銷售額首季僅跌2.3%,但綜合上半年跌幅卻擴大至5.3%。

相關分析

更多

太古旗下本地商場表現一致偏淡,除太古廣場及東薈城名店倉外,表現最好的太古城中心亦不免增長放緩,上半年零售額增長10.9%,反觀首季升幅卻是11.3%,反映第二季零售額有放緩趨勢。

而事實上,受今年初反水貨客影響,以九倉(0004)旗下海港城為例,單是3月份銷售額,已按年下跌16.7%。

辦公室租金增長有放緩舻象

除零售外,太古旗下辦公室租金增長亦有輕微放緩舻象,其中太古城中心租金首季升19%,上半年放緩至17%,而太古坊首季租金升12%,上半年則放緩至11%:至於太古廣場辦公室租金則維持下調4%,與首季一致。

84 : greatsoup38(830)@2015-08-20 18:01:51

維持賺44億,降5%,輕債

85 : greatsoup38(830)@2015-09-07 00:13:51

2015-08-22 HJ

太地22元有支持伺機低吸

海港城商場零售減退7%,震撼市場,其實太古廣場商場第一季零售已跌14.5%,而且租金率下調4%,當時對市場影響不大,兩者不宜比較。太古廣場與海港城規模大有分別,對市場影響力大異,主要是太古廣場對太古地產(01972)的貢獻比例,遠遜於海港城對九倉(00004)的貢獻。

太古廣場第一季的資料較詳,中期報告反而未披露太古廣場的零售,只稱銷售下跌,租金不詳,但出租率已由94%升至100%。連同太古城商場等,上半年太古地產的商場租金收入只上升1.4%,反映殊不理想。

上半年太古地產列賬盈利84.93億港元,按年增長31.5%,於調整投資物業公平值變動相關影響,核心盈利為39.38億元,只增4.5%,中期息23仙,升4.5%,每股資產淨值36.5元,較去年底增加2.8%。

太古的租金收入以辦公室為主,佔55%,零售物業只佔40%,包括中港兩地(如只計香港零售商場,則佔總租金25%)。辦公樓租金收入增7.3%至29.94億元,商場租金增4.8%至21.87億元,住宅租金增10.6%至1.87億元,物業投資營業盈利增長5%至41.45億元。

內地零售出租率升

太地期內銷售樓宇存貨增加25.7%至34.03億元,包括瀚然、蔚然及MOUNT PARKER等。營業盈利增27%至10.25億元,毛利率相當於去年,是樓市組合有別。

酒店管理是太地近年發展的業務,亦擁有太古廣場的奕居及太古城的東隅,並投資於香港萬豪、港麗、港島香格里拉及東薈城酒店各20%,而且經營多家餐廳。以管理及擁有的酒店計,仍錄得虧損。

太地的辦公樓包括太古廣場、太古城中心、太古坊、港島東中心及科技中心等,平均租用率99%,香港市場對辦公室需求回升,租金向上。於內地的投資物業,辦公樓包括廣州太古匯及北京頤堤港一期。香港零售物業主要為太古廣場及太古城中心,內地零售物業位於北京、廣州及成都等地,出租率由94%至99%,其中成都遠洋太古里(佔50%)於2014年10月試業,現已租出87%,其中70%已開業,此項目面積達132萬方呎。太地於內地應佔投資物業估值418億元,佔整體資產淨值19.6%。

邁阿密項目新增長點

下半年展望,投資物業收益變動不大,並持續銷售香港已完成物業,還有已售成都大慈寺的辦公室約130萬方呎(佔50%)可以確認。美國邁阿密已預售單位將有進賬,預期全年核心盈利較上年將有增長。

太地在發展中,太古坊常盛大廈重建為102萬方呎辦公樓,將於2018年落成,該項目的第二階段在規劃中。九龍灣亦正興建辦公樓55萬平方呎,2017年完成。黃竹坑辦公樓38萬方呎(佔50%),2018年完成。位於東涌的零售及酒店46萬方呎(佔20%),預期2017年完成,均為發展中投資物業。

本港發展出售物業,只有長沙及堅道兩項目,面積約26萬方呎,已接近完成,日後的物業出售,主要源自美國邁阿密多個項目,總面積674萬方呎,其中住宅165萬方呎,其餘為綜合性商場、辦公室及酒店等,分多年完成,管理層對當地市場展望樂觀。

內地的物業投資,已完成的位於北京、廣州及成都,籌辦多年的上海興業太古匯,包括一個商場、兩座辦公樓及三間酒店,其中一座辦公樓及酒店已封頂,將於2016年起分階段完成,佔50%,總面積345萬方呎。今年已訂框架協議,將在大連及上海浦東發展零售項目,是太地於內地的兩項最新發展,看來對內地的投資物業仍充滿信心。

太地股價5月高位為27.75元,去年底為22.46元,業績後遇跌市,低位為22.05元,現為22.25元,往績P/E18.2倍,息率2.96%,P/B0.61倍,今年業績及股息可望上升,明年也不會太差,只是本港零售市場影響投資者心態。基本上,其資產折讓39%,已較九倉的56.8%為低,市場評價不差,似乎22元有相當支持,但仍以跟隨大市變動為主,現水平可密切留意低吸時機。

#戴兆 #港股分析 #公司透視 - 太地22元有支持伺機低吸

86 : greatsoup38(830)@2015-09-07 00:15:33

2015-08-27 HJ

太古五大業務 三升兩跌

太古公司A(00019)為多元化集團,所謂綜合企業,常見其屬下業務互有榮辱,今年亦不例外,結果仍滙成雙位數字增長,表現已是不俗;儘管如此,仍難免受到股市大浪的衝擊。

太古上半年總盈利79.77億港元,增長23%,於調整投資物業公平值變動等後,基本盈利為48.33億元,按年增長12%,每股盈利3.21元,每股中期息1.12元,增加2%,每股權益153.29元,只增1%。

太古雖是多元化業務,但以地產為主;佔太地(01972)股權82%,其業務包括物業投資、物業發展及酒店等,業務遍及香港、中國及美國,上半年銷售發展物業增長27%,其他則屬平平,酒店仍在虧損,整體則增4.3%。太古另有司徒拔道傲璇豪宅,期內出售兩個單位,獲利5.37億元。

油價下跌有利有弊

太古的第二大盈利來源,本已由海洋開發取代航空業,期內航空貢獻反超海洋開發,石油價格下跌,對兩者的影響剛好相反:航空業貢獻激增198%,至10.63億元,其中國泰(00293)增長468%,至8.87億元;港機工程(00044)則減少10.4%。

國泰上半年乘客增加8.8%,運載率升2.3個百分點,收益率則跌9.3%;貨運量增8%,運載率增0.9個百分點,收益率跌11.1%。國泰的數據平平,期內競爭激烈,滙率變動,以香港為轉機點的乘客比例較高,而國泰業績大幅上升,是油價大幅下跌的貢獻所致:期內耗油量增加5%,平均飛機燃油價格則跌39%,國泰對沖燃油成本以管理油價變動風險,但對沖錄得虧損,國泰業績未能反映油價的跌幅,但業績亦能顯著上升。

港機工程業績下跌10.4%,是受港機美洲虧損所影響,港機香港業績轉好,而發動機維修貢獻則減少,去年收購美洲業務,未能獲致應有效果。

海洋業務受油價下跌影響,開發商租用船隊減少,以致租金下跌,相關收益亦減,此環節由盈利6.58億元轉而虧損1.56億元(已包括聯合船塢小量盈利),實則是有關造船的減值支出(滙兌虧損):太古向巴西船廠定造4艘補給船,但未能如期交付,太古取消合約,但已持有巴西雷亞爾等待支付造船款項,因合約取消,重估該項現金而確認滙兌虧損1.4億元。實業虧損不多,但海洋開發業務已較前逆轉。

飲料業務表現尚可

飲料業務以可口可樂為主,期內盈利增長13%, 至4.56億元,中國內地是主要市場,果汁銷量下降,盈利減少5%,至2.45億元。美國獲多兩個專營區,銷售增加42%,且售價上升,盈利增38%,至1.23億元。香港汽水增長溫和,茶類則增26%,盈利增16.4%,至8500萬元。台灣規模較小,增長突出但只是1700萬元。整體增長的原因,包括原材料價下跌。

貿易及實業部門,表現參差,整體盈利跌42%至1.23億元。零售服裝及鞋履增長33%,銷售轉佳。汽車銷售因兩品牌進口權終止轉為代理,業績大減69%。食品業由虧轉盈,期內收購烘焙連鎖店,冷藏倉庫仍在虧損,漆油業績跌15%,糖業銷售有良好增長,上湯產品虧損收窄,已歸納於食品類。

雖然太古錄得雙位數字增長,但其中各業務變動甚大,其中以航空及海洋開發的升跌為甚,地產及飲料尚佳,而貿易及實業則跌,五類業務中三升兩跌,而地產業績中則包括非常性項目如出售傲璇豪宅兩個單位。嚴格而言,太古的增長只有低單位數字。

下半年展望,國泰航空的業務通常優於上半年, 海洋開發不必為外幣作貶值虧損,但正常業務難改善,地產業務稍好,飲料業務續有溫和增長,貿易與實業表現不易改善,估計全年盈利只與去年相若,變動不大;中期息只增2%,已對全年業績有所啟示。

中長線稍好 可候低吸納

太古近日股價曾跌至79.5元,往績P/E 12.3倍,息率4.9%,P/B 0.519倍,條件是合理且略為偏低;美中不足的是海洋開發受挫,亦憂慮零售物業本港租金可能變動。

另一方面,如海洋開發業務轉好,即油價亦轉好,屆時國泰航空的表現將會受壓。現價81.15元,連日大跌市,其股價頗為反覆,短線無瞄頭,中長線可望稍好,但期望不高,只能候低緩緩收集。

#戴兆 #港股分析 #公司透視 - 太古五大業務 三升兩跌

87 : GS(14)@2015-09-25 01:43:40

又多一個洲做埋

88 : GS(14)@2015-10-17 09:54:24

www.mpfinance.com/htm/finance/20151017/news/ww_ww1.htm

太古海洋服務蝕10億

2015年10月17日

【明報專訊】太古(0019)就海洋服務業務發盈警,料今年將錄得10億元虧損,並對太古盈利造成不利影響。太古表示,自去年下半年油價大幅下跌後,一直維持低位,致國際主要石油公司及國家石油公司削減勘探及開採計劃,使多個項目需延遲或放棄。加上過多船隻爭奪離岸石油勘探市對,進一步對業務造成不利影響。

89 : GS(14)@2015-10-17 11:02:45

業務狀況聲明海洋服務部門

90 : greatsoup38(830)@2015-10-25 16:31:17

2015-10-23 HJ

太古雖發盈警 不宜過度悲觀

太古A(00019)及太古B(00087)發表業務狀況聲明,但只集中於海洋服務部門,指將虧損約10億元,雖然其他業務維持良好,但對整體業績仍將造成不利影響,公布之日股價跌2.8%,幾以全日低位收市。

太古的海洋開發服務,主要是擁有開採石油的相關支援船隻及有關服務,2013年為業績高峰,達12.43億元,2014年上半年仍有6.44億元,2014年下半年已降至3.97億元。2015年上半年已錄得虧損1.69億元,其中包括取消4艘造船合約(因船廠未如期交付)減值1.4億元,而預備支付船價的巴西雷亞爾現金亦錄得滙兌虧損增加1.35億元,實際應錄得盈利1.06億元,儘管作出調整而獲得利潤,仍較2014年同期及下半年大幅減少。

公司上半年船租收益下跌12%,船隊使用率降至75.6%,平均租金率下跌4%,其中核心船隊使用率76.8%,平均租金跌5%,建造及專用船隊使用率65.1%,而平均租金則升11%,包括兩艘風力發電站裝置船已獲承租,非租船業務收入也跌11%,營業成本只是略為減少。

太古將於年底前接收兩艘平台補給船,並將於2016年購買一艘高速雙體船員運輸船。在今年8月下旬的中期報告,表示船隻供應過剩及油氣需求疲弱,預期下半年營運環境與上半年相若。

最新的聲明,預期今年餘下時間的業務將較8月估計為差,且油價在一段時間內不會回升的情況下,船隊的賬面值將受重大減值影響,預計全年海洋服務部虧損將達10億元,2014年盈利為10.41億元。

上半年太古基本盈利(扣除投資物業重估增值後)48.33億元,按年增長12%,以中期資料及展望論,全年業績應與上年相似,但經過對海洋服務的預測虧損,則全年業績或將遜於去年。

增長料彌補海洋服務虧損

太古以地產為主,因下半年交付成都大慈寺發展項目辦公樓而帶來貢獻,而美國物業下半年交付亦可提供盈利,地產的全年業績將有增長。航空業的國泰航空(00293),下半年仍受惠於低油價,慣性表現也是勝於上半年。港機工程(00044)不寄厚望,但相信漸趨穩定。飲料部門以台灣復甦最速,港美是增長來源,中國產品好壞參半,預期飲料業務仍有適量增長。貿易及實業部門各業互有榮辱,台灣汽車業因終止兩項進口權使銷售減少,零售業務大致穩好。食品業務稍為改善,是重組及收購的貢獻。

太古全年業績或遜於上年度,但不能抹殺仍略有增長,相信增減幅度不會太大,海洋服務雖預期虧損,而航空應有較佳增長,配合地產的好表現,或可彌補海洋服務的虧損,油價高低對海洋服務及航空業有不同影響。自中期報告後,股價已滑落,已是海洋服務的影響,再遇8月下旬大市滑落,跌至年初的低位水平78.4元,其後已反彈至91.6元水平,海洋業務盈警,再次回落,應注意的只是海洋業務盈警,並非整體業務盈警。但影響整體業績應是事實,其前景展望與油價變動有關,如無意外,今年高低位已見。

港交所曾對同股同權研究,相信是對未來上市股份的策略,但已擱置,《華爾街日報》則突然建議太古取消現有A、B股的股權制度。原來B股的面值相當於A股五分之一,去年起已根據條例取消面值,而權益仍維持1股A股等於5股B股,但投票權同為1股1票。這是太古早年以較低成本控制投票權之法,經多年的變化,太古母公司已增持相當A股,現持A股約3.38億股及B股20.51億股,按權益計,應佔49.75%,但投票權則為61.26%。由於B股流通量較少,股價經常低水。

AB股制度應改革

本港過去曾有多間上市公司有A、B股之分,但已分別作出重組,最後重組的是私有化前的置業信託,目前仍有A、B股的只有太古,以其持股比例看,以小控大的意義已不重要,但因流通量影響,其B股經常低水,例如A股低位78.4元,B股應值15.68元,但實際僅為14.72元,即低水6.12%,以純投資論,買入太古,可考慮B股,以上述股價計,A股息率是4.97%,B股則為5.3%。太古的A、B股存在,雖然市場已習慣,但畢竟是港股的瑕疵,雖是歷史遺留下來的問題,太古也應考慮作出重組。

#戴兆 #港股分析 #公司透視 - 太古雖發盈警 不宜過度悲觀

91 : GS(14)@2015-11-08 19:53:08

NOT BAD

92 : greatsoup38(830)@2016-02-23 01:52:51

擴大地盤

93 : GS(14)@2016-03-04 18:00:14

http://property.mpfinance.com/cf ... 0304/paa01/lab2.txt

美國律師行租太古邁阿密旗艦項目 文章日期:2016年3月4日

廣 告

廣告

【明報專訊】自1980年代起開始進軍美國地產市場、太古地產(1972)同系的Swire Properties Inc表示,美國大型律師行Akerman LLP,正式進駐旗下位處美國佛羅里達州邁阿密市的Three Brickell City Centre,標誌着耗資80億港元(10.5億美元)打造的Brickell City Centre項目正式啟用。

Swire Properties Inc表示,Akerman LLP是佛羅里達州最大規模律師行之一,也是全美前一百大律師行。作為項目中最大的辦公樓主要租戶,Akerman LLP承租的11.05萬方呎樓面,相當於大樓總樓面的80%。

涉逾11萬呎樓面 成最大租戶

另外,Akerman LLP辦公室亦會引入較新穎的設計概念,當中包括能容納300人的會議中心、咖啡館、公共空間以及戰略室。

Three Brickell City Centre樓高12層,採用了全玻璃幕牆設計,位處Brickell的金融區內,與Metromover輕鐵車站近在咫尺。

至於整個Brickell City Centre項目,總樓面面積達540萬方呎,而一期包括一座購物中心、兩座住宅、一座酒店連服務式住宅及兩座辦公樓。

94 : GS(14)@2016-03-11 15:44:50

盈利降20%,至78億,輕債

95 : GS(14)@2016-03-16 14:44:44

2016-03-16 HJ

備受油價打擊 太古跑輸大市

太古A(00019)是綜合企業,其業績相對較為穩定,是互有榮辱的抵消。2014年核心盈利仍可增15%,去年只能微升2%,反映有利業務雖佳,而不利業務打擊亦大。

去年太古總盈利134.29億元,同比增加21%, 主要是投資物業公平值增加所致,於作出調整後,核心盈利為98.92億元,只增1.53億元,每A股(下同)核心盈利6.58元,已派中期息每股1.12元(上年同期1.1元),將派末期息每股2.78元(上年同期2.8元),全年每股股息3.9元,與上年相同。應注意的是,中期息上升,而末期息則下跌,全年未能增加,反映管理層於中期及末期的展望有若干差異。股息比率59.3%,略低於上年的60.3%。

太古的地產業一直為最大盈利來源,已有另文討論,去年業績微減,是出售英國4間酒店的虧損,以及2間新開業的營業成本所影響,租金收入及售樓收入則有微升,應佔地產核心盈利57.91億元,佔整體58.5%。

海洋服務勁蝕13億

航空業為太古第二大業務,是經營國泰航空(00293)的成果,應佔盈利27億元,增長90%,去年可用座位增5.9%,乘客增7.9%,乘客運載率升2.4%,客運收益跌3.5%,收益率跌11.4%。運載貨運增4.4%,運載率微降0.1個百分點,收益率跌13.2%,而每可用噸千米成本則跌10.3%,耗油量增4.3%至4350萬桶,儘管對沖油價帶來虧損84.74億元,而燃油成本仍跌18.2%或73.31億元,而投資於國航(00753)亦獲強勁增長,雖則人民幣貶值不利,而油價下跌可以抵消有餘。國泰已因盈利大增而派發股息0.53元,增加47.2%。

港機工程(00044)於本港的業務頗佳,於廈門則平平,修理航空發動機業績跌27.3%,美洲港機虧損大增,以致港機整體業績下跌19%。歸納於太古航空業的盈利為30.17億元,增長65.5%。

對太古業績具左右作用的是海洋服務,年前大事發展,於2013年曾獲利12.43億元,2014年亦獲利10.41億元,去年則虧損12.85億元,油價急挫,石油開發商發展減緩,太古專門出租補給拖船及平台以至專用船隻等使用率下降,租金率亦跌,影響更大的是,因造船廠未能如期交付船隻4艘,已取消合約,作出減值支出4.85億元,由於前景影響,船隊及其他資產減值7.93億元,撇除減值開支,去年虧損為700萬元,已包括持有巴西雷亞爾貶值虧損1.67億元,該款持作支付船價,而合約已取消。

飲料業務去年有發展,美國添加專營區域,銷量及盈利均增,中國內地業務平穩,香港上升10%,台灣銷售增,售價上升,增長強勁,美國業績增31%, 但中央成本漲72%,整體飲料盈利實增14%。

投資美航空工程欠佳

貿易及實業盈利貢獻跌63%至1.55億元,主要是台灣汽車業務失去兩個代理權,盈利大減2.1億元,零售服裝鞋履則增長,食品因收購而有額外貢獻。冷藏庫虧損增加,漆油貢獻亦減,其他無好表現。

現年展望,地產仍然偏穩,業績取決於售樓成績,由於油價仍在低水平,航空業的貢獻可望增加,而海洋業務仍將受壓,但油價維持現狀,相信不必再作減值,而為造船合約的減值及滙兌損失是一次性,海洋業務今年的虧損或遜去年。

飲料業務將受惠於美國的專營區域增加,以及購回位於中國的少數權益。貿易及實業表現仍將參差,而去年業績已急跌,今年可望轉穩。整體經營今年受壓力,但各業此起彼落,希望核心業績變動不大。

看太古近年的策略,是持續看好航空業,但投資美國航空工程暫時未如理想。海洋開發受油價打擊,發展已告一段落,策略是轉向整頓。於地產方面投資,認為缺乏有利條件,未有新目標,擬於中國大連進行一個商住項目,仍待落實,而上海及美國邁阿密市的項目接近完成,其成績將左右策略。

飲料業務偏於美國的發展,已購入若干生產權。貿易及實業的發展,旨在分散投資,經營並不順利,但預期仍將繼續增加投資。

太古現價80.2元,核心P?E12.2倍,息率4.86%, P?B0.55倍(每股資產145.22元),條件應是中性,稍為失色的是,股息只能維持,反映管理層的審慎,亦予人印象平平。事實上,油價的變動對太古的影響,更甚於零售業的變動,預期太古的表現將遜於大市。

?

#戴兆 #港股分析 #公司透視 - 備受油價打擊 太古跑輸大市

96 : GS(14)@2016-03-16 15:01:30

2016-03-14 HJ

太地港滬物業表現成關鍵

太古地產(01972)去年總盈利大增47.9%,而核心盈利則跌1%,是香港中區以外辦公樓估值上升,以及酒店業虧損影響,近期股價升幅不大,績後稍為下跌。

太地去年盈利140.72億元,上年為95.16億元, 剔除投資物業公平值變動71.16億元及相關調整,核心盈利為70.78億元,低於上年的71.52億元。每股核心盈利1.21元,已派第一次中期息每股0.23元,將派第二次中期息0.48元,全年股息為0.71元,按年增長7.6%。每股資產淨值36.97元,增長4.1%。

滬太古滙年內啟用

太地在香港的零售物業,包括太古購物廣場、東薈城名店倉及太古城中心商場,年底時幾乎全部租出,太古購物廣場銷售額下跌12%(上年跌6%)、東薈城銷售跌10%(上年升4.6%),太古城中心銷售穩定(上年同稱穩定);香港零售物業租金收入,由上年的27.05億元,微升至27.25億元。

香港的辦公樓物業,包括太古廣場、太古城中心、太古坊、港島東中心及科技中心等,平均租用率99%,去年租金收入增加4%,至55.87億元。香港總租金收入83.12億元。

在中國的投資物業,位於北京、廣州及成都共五項,租金收入增6%,至20.14億元,其中零售物業佔16.41億元,辦公樓物業佔3.6億元。北京三里屯太古里商場出租率94%,零售銷售增加3%。北京頤堤港零售面積租出97%,銷售額增加30%,辦公樓則租出92%。廣州太古滙商場租出99%,銷售增長16%,辦公樓全部租出,服務式住宅租出79%。成都遠洋太古(佔50%)於去年4月開業,年底商店開業83%,已承諾租賃88%。

物業發展方面,在中國已完成成都睿東中心辦公樓,已售52%並確認收入。在香港,只完成長沙獨立屋28座,已售1座,其餘售出的均為存貨。總銷售額44.63億元,增長16%;純利11.07億元,增長5.5%。

太地於去年出售英國酒店4間,仍有15間在香港、中國及美國佔不同權益。出售酒店帶來虧損2.29億元。另外,去年在成都及美國有新酒店開業,影響酒店業績,共虧損3.03億元。

去年底太地淨借貸微減至333.48億元,淨借貸權益比為15.3%,財務淨支出微減至11.95億元,今年的資本承擔為66.8億元,其後數年共為131億元。

今年展望,香港的零售商場並不樂觀,寫字樓偏穩,中國的物業個別地區有異,基本情況平平。可以期望的是成都遠洋太古里去年4月開業,已有83%租戶開業,今年是全年貢獻,亦希望出租率可以提升。還有就是發展多年的上海興業太古滙的工程已完成,今年內將分階段啟用,商場、寫字樓、酒店及住宅面積346萬方呎,佔50%。

西半山殷然左右業績

至於發展物業銷售,主要位於美國邁阿密市住宅,已預售約72萬方呎。成都睿東中心辦公樓仍有餘數待售。香港半山堅道殷然住宅19萬方呎,今年完成明年交付,但尚待推售;其餘香港積存待售存貨約8萬方呎。由於主要物業完成期、出售及出租並不明確,對業績展望較為困難,希望其季報可提供更多資料。

太地發展中的計劃,以投資為主,包括香港常盛大廈重建及康和大廈的後續重建,九龍灣的辦公樓及黃竹坑的辦公樓,各項目應佔面積約180萬方呎。在美國邁阿密的綜合項目面積約688萬方呎,今年起分批完成,香港的項目則於2017至2018年完成。另尚待落實的,與中巴合作發展柴灣項目69萬方呎,佔80%是與上海陸家嘴金融貿易區開發公司合建浦東新區前灘零售項目130萬方呎,佔50%。至於酒店業,既虧損出售英國酒店,反映面對現實,其後仍有若干酒店完成,希望對業績影響不大。

西半山殷然住宅的市場反應,將左右短期業績;而上海興業太古滙的開業,對中長線業績有肯定幫助。現價20.9元,核心P?E17.3倍,息率3.4%,P?B0.565倍。去年至今跑贏大市,目前的壓力主要來自零售業的租金收入,但非以自由行旅客為主,且寫字樓租金收入更勝零售。去年業績雖非佳,而近期升勢亦非突出, 績後表現尚屬平穩,未來表現可與大市同步,甚或稍勝大市,視乎殷然住宅及上海興業太古滙的消息而定。

?

#戴兆 #港股分析 #公司透視 - 太地港滬物業表現成關鍵

97 : greatsoup38(830)@2016-08-21 21:41:43

盈利降33%,至30億,輕債

98 : GS(14)@2016-10-29 13:52:44

賣九龍灣物業,65億

99 : greatsoup38(830)@2016-11-11 04:17:27

差

100 : greatsoup38(830)@2016-11-12 15:32:36

中國強勁,香港差

101 : greatsoup38(830)@2016-11-18 18:44:19

19、506 之間和可口可樂交易,可口可樂退出裝瓶業務

102 : greatsoup38(830)@2016-11-18 18:44:37

19、506 之間和可口可樂交易,可口可樂退出裝瓶業務

103 : greatsoup38(830)@2017-02-11 16:59:57

bad

104 : greatsoup38(830)@2017-02-26 23:37:16

2017-02-18 iM

成都直擊 進軍高端烘焙 太古北上搶佔舌尖

近年內地食物安全為人詬病,卻也為高端食品市場換來無限商機,老牌英資企業太古(00019)有見中國經濟呈「L形」橫行,毅然尋求航空及地產以外的業務新動力,關鍵竟是先抓住內地人的胃。集團斥資14億元收購重慶糕餅製造商沁園,首次進軍企業對消費者的食品零售,帶挈旗下太古食品純利按年翻倍至4,600萬元。該公司董事總經理劉永亮承認飲食業競爭激烈,但西南部城市消費潛力正崛起,故將以多品牌模式擴展,劍指全國三甲品牌。

走入重慶解放碑商業區一間沁園分店,布置儼如本港的連鎖式麵包舖,裝潢明亮並設後台餅房,由駐場師傅每天按烘焙時間即場焗製麵包及餡餅。店內不乏香港元素,港式奶茶、鴛鴦售10元至12元人民幣,菠蘿包及貼近當地口味的麻辣軟包亦暢銷,客人平均消費達20元人民幣,劉永亮不諱言:「別看輕西南地區消費力,我們麵包的零售價與上海接近,但這裏人工、租金等經營成本平一半,利潤更高。」這種像小咖啡店的分店,沁園現於重慶、成都和貴陽持有550間,飲食男女,造就太古在中國的最新生意經。

收購沁園 太古拓烘焙業

據全球工業分析(GIA)估計,包括麵包、蛋糕及西餅等在內的全球烘焙食品市場規模,至2020年料達485億美元,2017年複合增長率(CAGR)6.7%,當中內地因人口龐大及消費習慣改變,需求以雙位數上升。仲量聯行剛發表《Foreign Foods brand expansion in China》指,餐飲成為內地市民最積極消費項目,尤其售賣咖啡、茶及雪糕的店舖租務活躍,按年擴張速度逾30%,惟國際品牌具地域偏好,對華東、華南情有獨鍾,意味1.5綫至二綫城市的龐大潛力仍未被挖掘。

海外廠商冀分一杯羹,新加坡BreadTalk、台灣85℃、韓星金秀賢代言的韓國多樂之日(Tous Les Jours)等近年紛紛插旗中國,惟烘焙業群龍無首,終於吸引太古加入角逐。太古先在2014年底斥7.49億港元,向瑞典私募基金殷拓(EQT Partners)收集沁園65%股權,去年再以6.4億元從創始人劉崇梅夫婦手中買入剩餘35%股份,完成全資收購。盡管太古煉糖歷史悠久,亦是可口可樂專營生產商,但透過門市網絡直接零售,在集團迄今200年歷史上還是第一次,可謂摸著石頭過河。

新沁園食品總經理兼首席執行官袁國恩表示今年將會加速擴展,「與歐洲及日本比較,中國麵包糕點市場僅屬起步,2015年人均消費量6公斤,尚不及香港三分之一,未來隨市民收入及中產階層增加,需求愈來愈大。太古收購沁園主因,源於重慶人口逾3,300萬,麵包店總數卻少於1,000家(台灣2,000萬人口,麵包店逾1萬間),而市佔率40%的沁園是大眾化的老字號、品牌熟悉度高,在整個西南部的發揮空間較大。」

多路進擊 力爭全國三甲

他續指,「業界正經歷整合期,地區性品牌繁多但未壟斷全國,故當務之急是優化品質及生產分銷渠道。我們去年就翻新80間門店去提升形象,同店業績(Same Store Sales,SSS)增幅近20%,希望盡快佔據西南部的中高檔市場。除了翻新,今年也維持高速擴張,預計開店150至200間,每月十間十間咁開,目標是2020年店舖數目從現時550間,擴充到1,000間水平,成為全國首三個烘焙品牌之一。」

要取得成功,不單引入具新鮮感的港式食品,太古也實行多品牌路綫。適逢集團取得名牌雪糕Movenpick中國代理權,太古去年底順勢推出比沁園高端的另一品牌「手釀Bakerland」,投資200萬元在重慶華潤萬象城開設概念店,將品牌雪糕、手調咖啡及沁園產品結合銷售。在面積逾2,600平方呎的寬敞旗艦店所見,歐式麥包售價15至20元人民幣,約80克重的精緻慕絲蛋糕索價32元至35元人民幣。

「店內單價較高,毛利率也比沁園高,主打年齡層20至35歲的顧客群,他們價格敏感度較低,有信心兩年時間可回本。」手釀計劃年內增設5店,近期更開辦烘焙課程及興趣班,每位收費近200元,令品牌與客人由簡單的一買一賣,進化為體驗式消費。公司今年又會推出副品牌「囍沁」專營婚嫁禮餅,目前僅於淘寶、天貓作網上銷售,年內或開實體店作試驗。

拒絕鬥平 做好食物質素

談及發展阻力,袁國恩承認保持食物品質是最大挑戰,即使加盟店方式有助擴張亦不會倚賴。「現時九成分店是直接營運,參考市場經驗引入加盟商是行得好快,但同時好難控制,他們甚至會擅自加食譜。」的確,內地食品安全問題愈來愈備受關注,連中央政府五年規劃也特別提到。

沁園現時更是代工廠商(Original Equipment Manufacturer,OEM),向內地多家航空公司提供食品,但沒有以沁園品牌直接於超市上架。劉永亮同意食品安全是行業基礎,故太古收購沁園後,馬上建立體系確保供應商原材料入庫、生產車間質素、物流倉庫配送到門店,門店將半製成品拿到生產綫的過程,都受第三方獨立監察,合乎ISO 22000的食品安全管理國際標準。

近年內地經濟升幅放緩,人民幣又持續貶值,但太古對食品業務依然樂觀,「人民幣升跌並非我們控制範圍,惟有做得更好。食品業已相對穩定,消費者仍負擔到輕奢侈品(Affordable Deluxe),我們產品報廢率低僅5%,所以拒絕和對手鬥平,也不會在夜晚指定時間後大特價,怕養成消費者習慣。」另外,基於中央廚房及店舖即場烘培的配合、物流成本等因素,劉永亮強調沁園等旗下烘焙品牌,未來仍會穩紮專注西南地區市場。

溢利倍增 帶動太古食品

收購沁園不久,已為太古王國帶來盈利貢獻。根據太古中期業績報告,截至去年6月底太古食品營業額7.12億港元,佔集團總收入約2.2%,盡管佔太古整體比重仍低,不過在國泰航空(00293)及太古地產(01972)等其他業務均錄倒退下,食品純利按年增一倍至4,600萬元已屬難能可貴,當中沁園食品應佔溢利3,900萬元更升1.3倍。

沁園重慶九龍坡區的新廠房早前正式投產,未來3年會逐步把製作工序自動化,該公司今年又啟動大數據計劃,希望憑集團經驗分析顧客習慣及提升開店成功率,月內首份報告將誕生。追溯西式麵包早在清末民初傳入中國,與太古施懷雅(Swire)家族來華時間相若,迄今其於內地持736億元人民幣資產,佔集團整體兩成半,今次太古進軍烘焙業務,挑戰舌尖上的中國,似乎再一次顯示其獨有的營商邏輯和價值判斷。

港味掛帥 擬再推奶油豬

太古北上內地賣麵包,首先想到引以為傲的香港好滋味。袁國恩指:「港式奶茶、凍檸茶都受歡迎,推出當日分店賣過百杯,超乎我們想像,反映重慶人接受新事物能力都高。下一步我們研究推出奶油豬仔包,要在客人落單1、2分鐘內焗好,做到啖啖脆其實唔容易。」

作為北漂多年的港人,袁國恩稱內地的茶餐廳文化較淺,整個重慶只得約10間茶餐廳,甚至不習慣把麵包當早餐。「他們沒有麵包就是早餐的概念,很多人早上仍然以湯米綫為食糧,反而把麵包當成甜點,於晚飯後便會選購作飯後甜點。」故沁園門市一般營業至晚上10時,每月又會研發4至8種新產品,以迎合內地消費群口味。

105 : GS(14)@2017-03-16 18:39:52

盈利降47%,至50億,輕債

106 : GS(14)@2017-08-17 15:16:18

盈利降6%,至28億,輕債

107 : GS(14)@2017-11-11 09:26:39

盈警

108 : GS(14)@2017-11-11 15:06:08

情況還可

109 : GS(14)@2018-02-26 17:21:25

buy Shanghai LAND

110 : GS(14)@2018-03-19 01:30:50

維持55億,增8%,輕債

111 : GS(14)@2018-06-10 21:43:05

19 以72蚊私有化44

112 : GS(14)@2018-06-16 09:31:39

賣太古城中心

113 : GS(14)@2018-07-21 03:17:26

太古海洋開發集團(太古股份有限公司(「太古公司」)海洋服務部門的主要

業務單位)營運離岸支援船隻,為能源業提供支援服務。離岸市場已有一段時

間非常嚴峻。太古海洋開發集團於二零一六年錄得應佔虧損港幣三十億三千三

百萬元,二零一七年則錄得港幣二十二億五千五百萬元。此等虧損包括二零一

六年的減值支出港幣二十三億一千三百萬元及二零一七年港幣十億一千五百萬

元。此等減值支出反映按適用會計準則的規定,就太古海洋開發集團船隊的賬

面值進行檢討。船隊所從事的離岸業前景,對船隊的價值有重要影響。就船隊

賬面值進行的檢討反映當時離岸業的前景。

就太古海洋開發集團船隊的賬面值已進行進一步的檢討。之前的檢討考慮到預

期油價復甦會令離岸勘探工程增加,太古海洋開發集團船隊的使用率因而上升,

太古海洋開發集團並可增加船隻租金。油價已復甦,價格由十二個月前每桶五

十美元(二零一六年更低至每桶二十八美元)上升至現時每桶七十三美元。這

並沒有令離岸勘探工程大幅增加。太古海洋開發集團船隊的使用率輕微上升,

但船隻租金並無增加。多艘船隻正爭逐機會出海運作,當中更包括一些閒置多

時的船隻。因此,最近就太古海洋開發集團船隊賬面值進行的檢討中,已考慮

到未來船隻租金的假設遠遠不及之前的檢討樂觀。太古海洋開發集團有關船隻

的預計可用年期亦已縮減。

為反映最近進行的檢討,預期太古公司二零一八年上半年的綜合溢利將計入一

項現時估計約為港幣三十九億元有關太古海洋開發集團船隊的減值支出(連同

若干相關的商譽撇銷及遞延稅項資產撇銷)。二零一八年上半年太古海洋開發

集團的應佔虧損(未計減值支出)預期約為港幣六億六千三百萬元,二零一七

年上半年則為港幣六億九千二百萬元。減值支出將對期內太古公司股東的綜合

應佔基本溢利產生重大不利影響。太古公司其他部門的業績表現,則大致與太

古公司二零一七年報告書的主席報告中「展望」所述者相符或較之更佳。

114 : GS(14)@2018-08-09 15:02:20

盈利增25%,至35億,輕債

115 : GS(14)@2018-10-11 15:15:53

19私有化44成功

116 : GS(14)@2018-11-04 00:25:31

基匯資本出資49%,恆力51%

117 : GS(14)@2018-12-14 01:44:29

太古實業及買方於二零一八年十二月十三日訂立買賣協議,由太古實業以現金

代價出售所售權益予買方。所售權益乃公司在漆油業務的全部權益。公司估計

出售所售權益錄得溢利約為港幣二十七億元,預期於二零一八年入帳。

太古公司籍此感謝阿克蘇諾貝爾集團多年以來積極及堅定的合作夥伴關係,並

對業務未來繼續成功致以誠摯的祝福。

118 : GS(14)@2019-03-17 23:05:23

盈利增15%,至64億,輕債

PermaLink: https://articles.zkiz.com/?id=273364

太古(0019)發展故事(related: 國泰(0293)、太古A(0019)、太古B(0087))

1 : GS(14)@2011-04-16 14:26:54二、太古

2.1貿易起家

太古的經營作風,素以沉雄穩健著稱,其發展勢頭雖不如和記黃埔,但是步伐穩健,後

勁凌厲。白五十年代起,太古便以香港為基地,以香港太古有限公司為控股公司和總指

揮部,重建其在遠東的事業。它將經營的業務,迅速從航運拓展到航空,地產以及其他

領域,成為橫跨海陸空的多元化企業大財團。

太古洋行的前身為英國利物浦一家中型地方商行,創辦人約翰.施懷雅(John Swire,

1793-1847年),出身英國約克郡一個布商家庭。19歲時,約翰.施懷雅離開家鄉前往

利物浦謀生,當時,利物浦是一個充滿商業機會的城市。1816年,約翰.施懷雅自立門

戶,在利物浦創辦了一家小型商行,主要業務是從西印度群島和美國出口貨物。1832

年,該商行正式命名為約翰.施懷雄父子公司(John Sire & Sons Co.),公司的業務尚

算不錯。1847年約翰.施懷雅逝世,兩個兒子約翰.塞繆爾.施懷雅(John Samuel

Swire, 1825-1898年)利威廉.赫德森.施懷雅(William Hudson Swire, 1880-1884

年)各繼承了1,000英鎊的遺產,去繼續經營公司。

施懷雅兄弟繼承父業後將生意逐漸拓展到美洲和澳洲,並投資於航運業的股份,這是施

懷雅家族與航運業聯繫的開端。1854年,約翰.塞繆爾(後稱老施懷雅)去澳洲發展,

澳洲的經歷令他相信,西方商人可在澳洲和遠東找到極佳的投資機會。1861年,美國內

戰爆發,戰爭令施懷雅父子公司的主要業務,即從美國南部進口原棉中斷,結果,施懷

雅家族轉向遠東發展,經營中國的進出口貿易。這一時期,施懷雅家族與英國紡織商巴

特菲爾德(R. S. Butterfield)建立了密切的合作關係,施懷雅父子公司將巴特菲爾

德的棉、毛紡織品委托給上海的布魯爾洋行代理銷售,後來,布魯爾洋行陷入困境,它

的代理業務無法展開,於是約翰.塞繆爾決定與巴特菲爾德合作,在上海開設一家洋

行。

1866年11月28日,約翰.塞繆爾乘坐鐵行輪船公司的「阿登號」抵達上海。他對上海的

經濟前景滿懷信心,隨即在收購了瀕臨破產的布魯爾洋行的基礎上,創辦了著名的太古

洋行。12月4日,上海《華北日報》報導了太古洋行創立的立的消息。1867年1月1日,

太古洋行正式開業,開啟了它在遠東的漫長歷程。洋行命名為「太古」,取「規模宏

大、歷史久遠」之意。它的英文名是巴特菲爾德和施懷雅公司(Butterfield & Swire

Co.),反映了兩個家族的合作關係。1868年,巴特菲爾德退出太古洋行,不過,洋行

的英文名一直沿用。

創辦初期,太古洋行只有3個外籍僱員,分別負責處理從英國約克郡和曼徹斯特運來的

貨物及管理洋行賬目,威廉.蘭格(William Lang)任經理,他後來成為太古洋行的高

級合夥人,直到1888年退休為止。當時,太古洋行的主要業務是經營進出口貿易,將英

國的綿毛紡織品運到中國銷售,同時將中國的茶葉、生絲等產品銷往英國、美國和澳

洲。1868年,施懷雅父子公司將總部從利物浦遷到倫敦,並逐步在利物浦、曼徹斯特、

紐約和澳洲設立分公司,與上海的太古洋行相配合,這樣,英國太古集團在全球的組織

架構趨於形成。

在遠東和中國,太古洋行的業務迅速發展,開始主要是進出口貿易,後來逐漸以航運業

為重點,圍繞著這兩方面業務的發展,太古洋行開始在主要的通商口岸建立起分支機

構。1870年5月1日,太古洋行在香港開設分行,開始了它與香港長達125年的歷史淵

源。在此一年前,老施懷雅已預見到:「香港將為未來航務貿易中,最重要的東方碼

頭」。香港分行一成立,實際就被賦予與上海總行的同等地位,隨著時間的推進,它逐

漸成為太古集團在遠東的地區總部。

太古洋行創建不久,即取得了利物浦海洋輪船公司在遠東的代理權,這是太古洋行代理

航運業務的開端。海洋輪船公司由著名的藍煙囪輪船公司的大股東霍爾特(Alfred

Holt)於1865年1月創辦,施懷雅家族在這家公司作出了投資。當時,代理航運業務僅

僅是太古洋行的輔助業務,並經營一些雜貨生意,如從中國運出南北雜貨,從英國輪入

洋貨、布匹等。其後,太古洋行的業務發展到航運、船舶修建、製糖、製漆及保險等多

個領域,成為與怡和洋行並駕齊驅的英資大行。

2.2投資船塢

能夠與黃埔船塢抗衡的是聞名遠東的太古船塢。正當黃埔船塢在香港銳意擴張之時,太

古洋行己提出在香港建這船塢的構想。十九世紀下半葉,太古洋行旗下的太古輪船公司

已迅速發展成中國沿海及長江內河航運業的壟斷寡頭,對船舶修這業的需求日益迫切。

1900年,英國太古集團向英國政府提出申請,要求港英政府把它們在香港側魚涌投得的

大片土地的租借期從99年延長到999年,以便興建一座規模宏大的這船廠。太古表示,

船廠「對帝國來說將是極為寶貴的」,他們的申請獲得了批准。

1900年,英國太古集團的施懷雅家族、該集團的資深合夥人I. H.斯科特,以及藍煙囪

輪船公司老闆R. D. 霍爾特等合資創辦了太古船塢公司(Taikoo Dockyard Co.),資

本80萬英鎊,由太古洋行為其代理人。同年,太古船塢在香港側魚涌太古糖廠附近興建

大型船塢,塢內的設備,不但能負擔維修二、三萬噸輪船的任務,而且能建這萬噸級的

輪船及生產引擎等多種機器。經過九年多時間,太古船塢終於建成,1910年它為太古輪

船公司建這了第一艘輪船。

後來,太古船塢有了很大的發展,它擁有當時最先進的技術設備,可與日本的這船業比

媲,而其這價遠比英國本土的低廉。隨著航運業的發展,太古船塢不但為集團內各輪船

公司以及香港英國海軍船艦提供了全面的維修服務,而且逐漸包攬了中國,特別是華南

地區的這船業務。太古輪船公司後期新增加的船隻,幾乎全部都是由太古船塢建這的。

太古船塢全盛時期,擁有僱員逾5,000人。1937年抗日戰爭爆發後,中國沿海地區相繼

淪陷,許多原來在上海等地維慘的船隻,都要轉到香港,形成了太古船塢以及黃埔船塢

的「黃金時期」,這個時期一直延至1941年日本侵佔香港才告結束。

2.3戰後重建

太平洋大戰時,太古財團遭到沉重的打擊,太古在遠東的絕大部份分行和固定資產,包

括上海的國光油漆廠、香港的太古糖廠和太古船塢均落入日軍手中。在戰爭期間,太古

糖廠和太古船塢仍然繼續營業,但其後被美國海軍炮船嚴重炸毀。大陸僅餘的重慶分

行,接管了太古剩餘的中國業務。太古在英國倫敦的總部亦遭戰火嚴重破壞,太古將戰

時總部建在印度加爾各答,後來遷移到盂買。

香港太古集團的重建工作也在老施懷雅的曾孫約克.施懷雅(John Kidston, "1ock"

Swire, 1893-1983年)的領導下以堅定的步伐邁進。施約克預見中國局勢的轉變,在努

力恢復太古在中國業務的同時,開始將它的重心轉移到香港。1946年7月,太古在香港

創辦太古貿易有限公司(Swire & Maclaine Ltd.),可以說是這一戰略轉移的標誌。

太古貿易有限公司是一家從事進出口貿易代理業務的商行,初期主要經營布匹、棉紗、

糖等商品的進出口生意,成為太古集團日後以香港為基地拓展全球貿易的主力。

太古船塢和太古糖廠的重建工作也相繼完成。1947年,太古船塢首期重建工程完成,

1950年9月,戰後第一艘載重6,000噸的大型遠洋輪船建成下水,太古船塢業務再度恢

復。太古糖廠的重建亦於1950年完成,同年9月第一袋原糖被加工生產。與此同時,上

海的國光油漆廠恢復生產,1948年它被轉移到香港與永光油漆廠合併。

戰後,太古輪船公司的龐大船隊立即重返中國,不過,這時中國政府已收回沿海及內河

航行權,太古船隊的航運業務,主要是運載行政院善後救濟總署的救濟物資。太古企圖

以載運救濟物資之名,自行恢復在中國沿海及長江水域的航運,遭到中國航運界強烈抗

議。1947年,太古鑑於爭取恢復中國沿海及長江航運貿易失敗,轉而著手籌建太古倉埠

公司,經營太古沿海及內河各埠碼頭、貨倉,然而業務並不理想。1953年,太古集團與

中國政府達成協議,結束在中國的全部業務。自此,太古以香港為其遠東總部,進入新

的發展階段。

2.4一飛沖天

二次大戰後,太古開始將其在遠東的業務重心從上海轉移到香港。當時,全球的航空業

起步不久,但是發展神速,在短短的時間裏,航空在遠程客運方面已迅速超過了千百年

來發展起來的海陸運輸,取得了驚人的成就。作為運輪集團的首腦,太古主席施約克敏

銳地看到這個前途遠大的發展勢頭。他認為,在遠東以及其他地區,運輸業的前途在航

空。早在1939年前,當國際航空業擴展到香港,太古試圖取得英帝國航空公司在香港的

代理權時,太古已開始對航空業發生興趣,然而戰爭的爆發中止了該計劃。戰後,太古

迅速將觸角伸向遠東的航空業,1948年,太古已成為三家國際航空公司在香港的總代

理,並代理六家航空公司的售票業務。同年,太古收購了香港一家規模細小的航空公司

──國泰航空公司(Cathay Pacific Airways Ltd.),開始了太古在遠東的航空事

業。

由於英資的背景,國泰航空得到香港政府的全力支持,儼然代表香港的航空公司,享有

香港航空的專利權,自然鴻圖大展,業務發展一日千里。國泰航空的經營作風亦備受讚

賞。為了吸收亞洲地區的旅客,國泰航空將公司的香港特色改換成廣泛的亞洲風格,其

他國家的航空公司,均強調民族特色,如日本航空公司就選身穿長袖和服的日本女性擔

任空中小姐、大韓航空公司的空姐則身穿色彩絢麗的朝鮮服裝。然而,國泰航空的空中

小姐卻不從香港挑選,而是從南韓、菲律賓、馬來西亞等亞洲國家徵聘,在語言、生活

習俗等方面也盡量適合各國旅客的喜好,因而博得普遍的好評。

隨著航空業務的蓬勃發展,太古將業務拓展到與航空業相關的一系列服務領域。1947

年,太古借助太古船塢龐大的工程技術資源,創辦了太平洋飛機維修有限公司。1960

年,該公司與怡和飛機維修公司合併,組成香港飛機工程有限公司(Hong Kong

Aircraft Engineering Co., Ltd.)。港機工程以啟德機場為基地,為國泰航空的龐大

機隊,以及其他往來香港的定期及不定期班機提供維修、保養、翻新、改裝以及各種支

援服務,並擔任啟德機場的地面設備保養工作。1965年6月,港機工程公開發售25%股

票,在香港上市,集資8,000萬港元用作擴建飛機庫。1975年,太古集團取得港機工程

51%股權,令後者成為其附屬公司。

七十年代中,香港的航空貨運業開始起步發展,太古聯怡和、和黃、九龍倉合資創辦香

港空運貨站有限公司(Hong Kong Air Cargo Terminal Ltd.),太古佔30%股權。香港

空運貨站在啟德機場投資興建一座空運站大樓,為各航空公司提供一個全面性的空運貨

物處理系統。1976年香港空運貨站與香港政府達成專利協議,開始提供空運服務。

此外,太古還先後創辦了太古航空食品供應公司、國泰航空飲食服務(香港)有限公

司,香港機場服務有限公司及航空護衛服務公司。其中,太古航空食品供應公司供應了

啟德機場班機75%的飛機餐。太古集團的業務全面滲透到航空服務的各個領域,包括地

勤服務、機場保安以及機艙膳食等等。

2.5發展航運

航運業是太古的傳統業務,不過,從五十年代起,太古的航連業發生了深刻變化,從中

國的沿海內河航連,轉到以香港為中心的太平洋區深海航運。到七十年代,太古輪船公

司發展成一支規模龐大的遠洋船隊,配備包括客運、散裝貨物、貨櫃運輸以及油槽運輸

的各式輪船,其航線從香港延伸到日本、南韓、印尼、澳大利亞、新西蘭、曼谷、新加

坡、阿拉伯灣、紅海以至倫敦。太古輪船公司作為英國太古集團的全資附屬機構,其經

營則由香港太古公司代理;香港太古屬下的太古輪船(代理)有限公司至少代理十二家

國際船公司的業務,包括著名的藍煙囪輪船公司和海外貨櫃輪船公司等。從七十年代中

期起,太古集團將船務業務向多元化發展,除了繼續從事航運代理、船務管理、船舶拖

駁、泊岸以及倉儲等服務外,又提供海洋開發服務。

六十年代末,航運業的貨櫃化革命已衝擊到遠東,英國及歐洲著名輪船公司的貨櫃船已

駛入太平洋及遠東地區,興建貨櫃碼頭已成當務之急。1966年,香港總督戴鱗趾成立了

一個貨櫃委員會,研究航運新趨勢及香港的對策。委員會選中葵涌醉酒灣沿岸作貨櫃碼

頭的選址。當時,醉酒灣仍然是一片樸素迷人的田園景色,不過,它很快將面臨急劇的

巨變。

1969年,三家行走香港航線的著名歐洲輪船公司:海外貨櫃運輸公司、邊行輪船公司

(Ben Line)及德國的赫伯羅德(Hapag Lloyd Group)開始著手籌組現代貨櫃碼頭有

限公司(Modern Terminal Ltd.),太古成為最早加入的本地機構,其後加入的是匯豐

銀行、捷成洋行、和記洋行以及嘉道理家族。奇怪的是,作為香港第一大行的怡和竟拒

絕加入,多年後該集團一直對此決定深感遺憾。在現代貨櫃碼頭公司股權中,海外貨櫃

佔30%,邊行和赫伯羅德各佔15%,他們共投資3,000萬港元,而太古、匯豐、捷成、和

記及嘉道理共佔40%,投資2,000萬港元。同年8月,以太古為主席的董事局組成。

1970年8月,香港政府在葵涌貨櫃碼頭招標,現代貨櫃碼頭投得葵涌一號貨櫃碼頭,

二、三號貨櫃碼頭則分別由日本的大山船務公司及美國的海陸聯運公司投得。四號碼頭

則稍後由和記國際組成的國際貨櫃碼頭公司奪得。1972年現代貨櫃碼頭聯同九龍倉再投

得五號貨櫃碼頭發展權。1976年,現代貨櫃碼頭公司與國際貨櫃碼頭公司達成協議,以

放棄六號碼頭三個泊位的半數發展權交換已被國際貨櫃收購的二號碼頭。至此,現代貨

櫃的一、二、五號碼頭連成一體,成為香港經營貨櫃碼頭的兩大巨頭之一。

隨著香港航運貨櫃化的進程,傳統的船塢業開始式微。1972年,太古船塢與黃埔船塢聯

合創辦香港聯合船塢有限公司(Hong Kong United Dockyards Ltd.),各佔50%股權。

聯合船塢投資2.5億港元,在青衣興建一座新型的現代化造船廠,以取代側魚涌的太古

船塢和紅磡的黃埔船塢。1978年,太古船塢正式關閉,成為太古集團發展房地產業的龐

大資源。

2.6陸上王國

早期,太古集團在亞洲區的主要業務是航運、貿易,五十年代收購國泰航空後擴展至航

空,對於地產則一直未有黏手,僅傾向於出售其所擁有的龐大土地,如六十年代出售側

魚涌太古宿舍地段,後來建成「海山」、「海景」及「福昌」等擠迫不堪的白鴿籠式住

宅樓宇。七十年代初又將華蘭路東側的土地脫手,結果建成皇冠車行、仁孚工業大廈、

寶峰園及惠安苑等樓宇。1972年,太古集團眼見地產業日益興盛,而世界航運業則開始

不景,遂創辦太古地產有限公司(Swire Properties Ltd.),向地產業進軍,計劃關

閉太古船塢,將其所擁有的龐大土地用作地產發展。

太古集團首腦因感到集團缺乏地產發展專才,初期想以聯營合作的方式發展,太古看中

華資地產公司大昌地產,為了吸收經驗及利用大昌地產在地產面的專業知識,1973年太

古與大昌聯合收購了小型地產公司健誠置業,改組為太古昌發展,並將太古城第一期地

盤注入。其後,大概太古高層發覺太古船塢再發展的規模實在太大,沒有必要讓大昌分

享,遂於1977年收購太古昌發展全部股權,並將太古地產在香港掛牌上市。

太古地產創辦後即著手籌劃令日著名的高尚住宅區太古城發展計劃。1974年,太古集團

宣佈,將在面積達230萬平方英尺的太古船塢地段興建商業中心、學校、戲院和住宅樓

宇等綜合發展屋村,該屋村將命名為「太古城」,全部共建50幢26層至30層高的住宅大

廈,逾1萬個住宅單位,以及大型商業購物中心「太古城中心」,整個計劃預計需時八

年,總投資約13.5億港元。

由於對地產發展尚未建立信心,太古城興建初期,太古集團的經營手法相當保守,在資

金籌集方面主要通過將太古地產上市以及售賣土地進行,先後將賽西湖利太古山谷部份

土地出售,售得1.2億港元現金,作為發展太古城初期所需資金。結果,購買土地的長

江實業和南豐集團都從後來發展的賽西湖大廈及南豐新村中,賺取巨利。太古城發展初

期,太古地產仍然採取與其他財團合作的形式進行,如與怡和合組太古施利亞發展,由

該公司向太古地產以市價購入地皮,建成後將利潤分成,這種發展方式一直維持到完成

首4期18幢樓宇才告結束,無形中被其他財團分享厚利。太古城住宅樓宇的售價,從

1976年售出首期的每平方英尺200港元,上升到1981年每平方英尺的1,200港元,其盈利

之豐厚可想而知。

隨著太古城計劃的推進,太古地產的實力迅速增強。上市後的第二年,即1979年底,太

古地產市值達18.7億港元,已躋身香港十大地產上市公司之列,僅次於置地、新世界發

展、長江實業、新鴻基地產而名列第五位。1983年,太古地產躍升至第二位,市值達

40.1億港元,排名僅次於置地。當時,太古地產已擁有可供出租樓宇面積380萬平方英

尺,同年租金淨收入1.69億港元,成為香港地產大集團。1984年,太古趁地產、股市低

潮,遂將太古地產私有化,成為旗下的全資附屬公司。

整項太古城發展計劃終於在八十年代中後期全部完成。經過80年的滄桑,佔地宏大、遠

東著名的太古船塢,轉眼間已發展成居住5萬人口的自給自足社區,成為港島區著名的

高尚住宅區、全港規模最大的私人屋村。區內康樂場所、銀行、戲院、食肆、學校一應

俱全,太古城中心更成為港島東區一個極其潛力的展覽和購物娛樂中心。目前,該中心

每日人數流量達7萬多人次,假日或周末更達15萬人次,這個數目在外國的大型商場差

不多是一週的總人數。太古城成為太古地產引以為傲的代表作,而太古地產的實力、經

營手法、聲譽均深受行內人士的賞識和稱讚。

太古還是投資香港工業最多的英資財團。太古對香港工業的投資,包括包裝食糖、汽

水、建築材料、玻璃纖維、油漆及化工原料等。太古糖廠是太古集團旗下歷史最悠久的

企業之一,百年來,經歷了不少滄桑巨變,自1872年將生產部門結束後,業務已轉為包

裝及銷售糖製品。太古汽水廠是香港最大的汽水製造廠,擁有製造和銷售美國的「可口

可樂」、「新奇士」、「芬達」、「雪碧」、「陽光」等多種牌子汽水的專賣權,所經

營的汽水佔全港汽水銷量的五成以上。太古國光工業有限公司是香港的大型油漆生產企

業,產品包括高級船舶漆及高級油墨。太古旗下的彩虹玻璃纖維有限公司則是香港生產

玻璃纖維器具的主要廠家。此外,太古還擁有太古洛士利有限公司、太古磁電工業有限

公司、太古金成有限公司等。為了統籌太古在實業方面的業務,1969年太古成立太古實

業有限公司並將其上市。

2.7打破壟斷

長期以來,太古旗下的國泰航空公司,作為香港唯一的一家航空公司,一直壟斷著香港

的航空業,業務發展一日千里。不過,這種形勢在進入過渡時期即發生變化,1985年5

月24日,香港另一家航空公司—─港龍航空公司宣告成立,一舉打破了國泰航空的長期

壟斷局面。

港龍航空由港澳國際投資有限公司創辦,註冊資本1億港元。港澳國際則成立於1985年3

月,股東包括曹光彪、李嘉誠、包玉剛、霍英東、安子介、馮秉芬等31位港澳著名華商

以及中國銀行、華潤公司等中資機構,陣容鼎盛。當時,港龍航空董事長曹光彪曾公開

表示:港龍航空創辦的意念,來自聯合聲明中有關香港民航事業的條文。聯合聲明附件

一第九條規定:「香港特別行政區將保持香港作為國際和區域航空中心的地位。在香港

註冊並以香港為主要營業地的航空公司和與民用航空有關的行業可繼續經營。」根據條

文精神,在未來香港特區政府的管理下,航空公司的本地色彩極為重要,曹光彪等人顯

然看準此點,希望以一家有中資背景的華資本地航空公司與英國背景鮮明的國泰航空展

開競爭。港龍航空一成立,敏感的香港輿論即指出:港龍航空由於中資色彩濃厚,所以

此舉可視為,1997年後香港特區政府爭取航空權益的先聲,以使英國政府逐步讓香港獲

得更多對外訂定航空協議的自主權。

無庸置疑,港龍航空的創辦及其背景引起了國泰航空及香港政府的高度重視。同年7

月,市場即有傳聞說香港政府將指定國泰航空為唯一代表香港的航空公司,後經港龍航

空向港府交涉,提出強烈抗議,港府否認有關傳聞。港龍航空隨即組成一隊機組人員,

租賃了一架波音737客機,向香港空運牌照局申請開辦香港往北京、上海及其他8個主要

國內城市航線的牌照。這時,港龍航空的困難出現了。原來,香港在英國的管洽下,香

港與內地的定期航班服務受制於中英雙邊航空協定;因此,要取得航空協定下英方指定

航空公司的地位,港龍航空的主要股權必須由英籍人士擁有和控制。當時,香港民航處

曾致函港龍航空,指中國不但在中英航空協定中享用中方的利益,同時透過港龍航空股

本中的中資成份,企圓攫取英方利益。在強大的壓力下,1985年10月,港龍航空被迫重

組資本結構,邀請1963年已加入英籍的包玉剛出任港龍航空主席,包玉剛向港龍航空注

資1億港元,取得港龍30.2%股權,曹光彪家族成為港龍第二大股東,持24.7%股權,而

港澳國際所持股權則減至24.99%,其餘少數股東共持有20.1%。

同年11月20日,香港政府財政司彭勵治在立法局宣佈香港的航空政策:一條航線由一家

航空公司經營,先獲空運牌照局發牌的一家,將擁有所指定航線的經營資格。由於利潤

高、容量大的航線早已由國泰航空經營,該政策實際上令港龍航空無法與國泰在同一航

線上競爭,被迫去經營一些利潤低甚至虧損的航線。港府的航空政策暴露了其偏袒國泰

航空的明顯傾向。而彭勵治本人在獲委任為財政司之前,曾任太古集團及國泰航空主席

多年,1986年退休返英國後,再出任英國太古集團董事一職。

儘管困難重重,港龍航空仍然起步發展。1985年12月,港龍終於獲空運牌照局頒發經營

香港至西安、廈門、杭州、海口、湛江、南京、桂林、廣州等8條國內航線的經營牌

照,而港龍申請經營香港至北京、上海的航線,則因港府的航空政策而遭到拒絕。1986

年5月,港龍為拓展新航線、減少虧損,申請經營香港至泰國4個城市的定期航班牌照,

再獲批准。同年12月6日,港龍定期航機首航清邁,成為這家華資航空公司發展的里程

碑。

2.8國泰上市

國泰航空在港上市的策略面對港龍航空的崛起,太古顯然如刺在背,難以安枕。國泰航

空要在1997年後繼續穩保航空權不失,角色的轉換已無可避免。1986年4月,即港龍航

空成立將近一周年之際,太古宣佈將國泰航空在香港上市,以加強其本地公司的色彩。

國泰航空在招股書中申明、此舉將令國泰與香港的關係更形密切,並使國泰在處理香港

的國際航空事務上更加主動,獲得更直接的裨益。

上市前,國泰航空的兩大股東分別是太古洋行和匯豐銀行,各持有國泰航空70%和30%股

權。太古洋行和匯豐計劃以每股3.88元價格發售國泰航空22.5%股權,套現23.15億港

元。其中,太古洋行佔七成,套現16.2億港元;匯豐佔三成,套現6.95億港元。在發售

的國泰股權中,李嘉誠旗下的長江實業、和記黃埔,以及利氏家族的希慎置業各獲配售

2.5%股權,投資基金獲5%股權,國泰航空員工獲1.5%股權,其餘的8.5%股權則公開發

售。

國泰航空股份的發售,恰逢香港聯合文易所開業不久,引起了空前的轟動。申請國泰航

空新股的市民在匯豐銀行總行門外大排長龍,形成空前的認股熱潮。在大戶和散戶一致

追捧的熱烈氣氛中,國泰航空股份獲56倍的超額認購,凍結銀行資金高達510億港元,

成為香港有史以來最大宗的企業售股行動,僅是利息就接近1億港元,成為太古利匯豐

的額外利潤。

同年5月16日,國泰航空在香港上市,成為香港十大上市公司之一。國泰上市後,太古

洋行的持股量減至54.5%,匯豐減至23.25%,股東人數擴大到3萬至4萬人,基礎大為擴

闊。國泰從一家純英資背景的公司銳變成一家香港的公眾上市公司。

2.9中資入股及吞併港龍

將國泰航空上市,並未能完全保證國泰的發展前景,太古遂開始實施第二步策略,邀請

有實力、有影響力的中資集團加盟,他們的目標是香港中信集團。香港中信是中信集團

在香港的全資附屬公司,中信集團全稱是中國國際信託投資公司,創辦於1979年10月4

日,屬中國國務院的部級公司,由榮毅仁出任董事長。中信集團創辦後,即在香港成立

分公司,並於1985年在香港註冊成立中國國際信託投資(香港)有限公司。1986年,中

信香港改組為中信集團(香港)有限公司,由榮毅仁公子榮智健出任副董事長兼董事總

經理。香港中信集團直通北京國務院的背景,顯然是太古集團考慮的重要因素。

與此同時,正在香港積極物色投資項目的香港中信集團亦看中國泰航空。1987年2月,

太古、匯豐、國泰與香港中信達成協議,以23億港元價格向香港中信出售12.5%國泰航

空股權。交易完成後,太古洋行持股量減至61.8%,匯豐減至16.6%,香港中信集團成為

國泰航空第三大股東,榮智健及香港中信另一位高層管理人員加入國泰董事局。太古邀

得香港中信加盟,可以說是一項重大勝利,自此,國泰與港龍的形勢出現微妙變化。

自1985年創辦以來,港龍航空的談判能力一直處於不利地位。1986年,港龍航空申請開

辦香港至倫敦的航班,遭到國泰的強烈反對。國泰表示,香港至倫敦的航線已有英國航

空、英國金獅及國泰航空3家航空公司提供服務,該航線近年乘客增長接近於雩,故毋

須一家新航空公司加入,否則徒使市場混亂、票價下降,令現有航空公司減少收入,而

且也不會刺激市場增加乘客量。結果,香港政府以港龍未有足夠提供長程及新服務設施

為由,駁回了港龍的申請。而港龍爭取開辦香港至北京、上海航班的努力,亦一直未有

進展。

在此種形勢下,港龍航空一查無法打開局面,平均每月的虧損額高達數百萬港元。到

1989年,港龍的虧損累積達到23億港元,大股東漸感無力支撐,遂萌退意。1989年底,

港龍航空股權發生重大改組。11月初,大股東包玉剛將其所持股權全部售予曹光彪家

族,曹氏股權增加到64.33%,而已轉變成中資公司的港澳國際亦將其所持26.53%股權售

予香港中信集團。至此,港龍航空三大股東已去其二。不過,這實際上僅是一種過渡性

部署。1990年1月17日,由香港中信牽頭,太古洋行及國泰航空分別向曹氏家族購人5%

及30%港龍航空股權,香港中信持股量也增加到38.3%,曹氏家族持股量降至21.6%。這

樣,國泰成為港龍的第二大股東並接管港龍航空的管理權,國泰兩名要員加入港龍董事

局並分別擔任財務及營運職責。國泰並將其經營的國內航線轉撥港龍,將港龍定位為專

營國內航線的香港航空公司。至此,國泰成功鞏固其在香港航空業無可挑戰的地位。

1992年7月,匯豐控股宣佈以33.9億港元價格將其所持有的最後10%國泰航空股權分別售

予中國民航局附屬的中國航空公司及香港中旅集團(在此之前,匯豐已將另外6.6%國泰

股權分別售予希慎置業及機構投資者),太古進一步邀得兩大中資機構加盟國泰。據買

賣雙方及國泰等4家公司發表的聲明指出,中航及香港中旅曾向國泰洽商,表示有意購

入其股票,國泰對此表示歡迎,認為對該公司及香港未來而言均屬正面的發展。國泰因

此與匯豐接觸,詢問其是否有意將所持國泰股權出售,匯豐表示該行雖有意把國泰股權

視作長線投資,但航空業務並非其核心業務,故同意出售。該交易完成後,中資在國泰

所持股權增加到22.5%。

2.10新機場爭霸戰

進入過渡時期,太古面臨的另一個重大挑戰,就是興建赤臘角新機場所帶來的轉變。香

港新機場的興建問題,其實早在七十年代末、八十年代初已經提出,傳聞在太古的反對

下及種種政經原因終被擱置。到了八十年代末,隨著香港航空業的急速發展,啟德機場

原有設施已不敷應用。啟德機場位於九龍半島人口稠密地區,只有一條伸延到海面的跑

道,然而每天從早上7時到晚上9時,平均每小時就有29架飛機升降,繁忙時期一日升降

的飛機高達400架次。1993年,啟德機場的年客運量已達2,450萬人次,超過了機場設計

時最高限量,已成為僅次於倫敦希思羅機場、德國法蘭克福機場的全球第三繁忙客運機

場,並成為僅次於日本成田機場的第二繁忙貨運機場。近10年來,香港的空運量以每年

10%的速度增長,啟德機場已無法應付急劇增長的客貨運需求。

1989年10月,港督街奕信在其施政報告中宣佈,將斥資1,270億港元在大嶼山北面的赤

臘角興建新機場,並配合發展港口,即提出了所請的「千億玫瑰園計劃」。1991年7月4

日,中英兩國政府就香港新機場的選址、規模、投資以及財務安排達成協議,簽訂了

《關於香港新機場建設及有關問題的諒解備忘錄》,備忘錄聲明:「兩國政府考慮到:

香港迫切需要一個新機場,以保證並發展其繁榮穩定,為此,香港政府將在九七前最大

程度完成新機場核心工程,中國政府對此將予以支持」。自此,新機場工程起步開展。

這時,太古對新機場的立場已經轉變,興建新機場已成燃眉之急,否則將扼殺正在高速

發展的航空業。太古洋行及國泰航空主席薩秉達(Peter Sutch)公開表示:「香港新

機場對國泰至關重要,如果不能按時交付使用,而要拖至1998年以後,那麼香港的經濟

將受到嚴重打擊。」隨著新機場工程的展開,香港及多個國際資本財團對新機場各項經

營專利權的爭奪戰亦拉開序幕並迅速白熱化。太古集團更是全力以赴,與臨時機場管理

局展開多輪談判。在各項經營專利權中,太古最重視空運貸站服務和基礎性飛機維修服

務。1992年新上任的太古主席薩秉達就多次明確表示,基礎性飛機維修服務不宜引入新

競爭者,因為該行業投資大,引入競爭將推高營連成本從而失去競爭力;而空連貨站服

務引入競爭需小心處理;至於其他服務,包括特快空連、飛機膳食供應、地勤服務、行

李處理等則可放開。

香港空運貨站是太古的聯營公司,受港府利潤管制計劃管制,專利權將於1997年6月27

日屆滿。空運貨站在啟德機場共有兩個貨站,第一個貨站於1976年落成,第二個貨站於

1991年落成。1993年香港空運貨站處理的貨運量超過100萬公噸,約佔香港對外貿易量

的兩成,是世界上處理空運貨量的最大集團,而服務水平更是全球第一,以處貨失誤率

計算,空運貨站的失誤率僅為一萬三千分之一。據香港臨時機場管理局的預測,香港空

運貨物數量在2040年將增加到900萬公噸,空運貨業將是香港未來的一個高增長行業。

1992年,香港空運貨站為加強爭奪新機場貨運服務,經營專利權的地位,增加奪魁籌

碼,進行了連串股權結構變換。當時,空運貨站的股權結構是:太古、怡和各佔30%,

九龍倉、黃埔船塢各佔15%,其餘10%由外匯基金持有。1992年7月,在怡和的牽線下,

外匯基金以1.06億港元價格將其所持空運貨站10%股權售予中國航空公司。中航是大陸6

家地區性航空公司在香港的總代理,早已是空運貨站的主要客戶。當時,中航在香港的

投資已相當活躍,年初才增持怡和航空服務公司股權至40%,不久前又購入國泰航空5%

股權,顯示出將在香港航空業大展拳腳的態勢。

同年8月,國泰航空宣佈與空運貨站現有股東,包括怡和、九龍倉和黃埔船塢簽訂一項

附帶條件的協議,購入空運貨站10%股權;其中,5%來自怡和,另外5%分別來自九倉和

黃埔船塢,總代價為9,500萬港元,收購行動將於1995年1月5日之前完成。這樣,空運

貨站兩大客戶,包括中航和國泰均成為公司股東,此舉無疑有利於鞏固該公司的市場佔

有率。

為了加強與香港中信的合作,1993年11月,太古洋行透過出售一間附屬公司股份,將空

運貨站10%股權轉售予香港中信集團旗下的上市公司中信泰富,代價1.2億港元。中信泰

富總經理范鴻齡表示,香港中信集團原有意競投新機場貨運牌照,現在選擇入股空運貨

站後,已打消該念頭。他並強調,中信不排除日後與太古再度攜手合作,競投其他新機

場專營合約的可能性。太古洋行表示,太古在多項業務,包括國泰及港龍航空均有與中

信合作的經驗,轉讓空運貨站股權是這種合作的延續。太古出售股權後,在空運站的持

股量降至20%,但隨著國泰航空入股,仍能保持大股東地位。此舉不僅有利進一步加強

與香港中信的合作關係,保證空運貨站奪標成功,而且連消帶打除去一個潛在的競爭對

手。

1995年6月,在中英聯合聯絡小組簽署確認新機場及機場鐵路財務支持協議的聯合公

報,最終消除彼此在新機場財務安排上所存在的分歧後,該小組同時同意批出兩個新機

場空運貨站專營權牌照,分別由香港空運貨站和香港機場服務公司(新加坡政府間接持

有49%股權)分別奪得。其中,香港空運貨站計劃投資75億港元興建新機場的貨運站,

年處理貨物量達260萬公噸,而香港機場服務公司將計劃投資6.6億港元,建立年處理量

為34萬公噸貨運站。太古的部署再獲成功。

參加競投新機場飛機維修專營權的是太古旗下的港機工程。該公司的基地設於啟德機

場,分維修、大修和支援三大部門,主要客戶是國泰航空,約佔六成營業額,其他客戶

包括港龍航空、Lowa航空等,大約為40架航機服務,是被波音公司批准的對飛行逾1萬

小時飛機進行全面檢查的世界6家飛機維修公司之一。

太古集團強烈反對港府在新機場飛機維修服務方面引入競爭。1992年太古主席薩秉達就

公開表示:港機工程所提供的專利服務是在飛機庫內進行的基本維修,一般需2、3天到

2週,這項服務投資巨大,包括器材設施及人才培訓。他強調:如果港府批出多一個牌

照,由於培訓一個全面的技術人材需時6年至7年,新公司根本無法在1997年時訓練足夠

人手,必定向港機工程挖角,推進營運成本,令香港的飛機工程業失去競爭力。他又指

出:由於港機工程的客戶來自國泰,已獲得固定的維修生意,任何新加入的競爭對手均

難以獲得足夠的生意額支持。

不過,從客觀現實看,港機工程在新機場的業務很可能面對激烈競爭。參加競投飛機維

修牌照的財團,除港機工程外,遠有新加坡航空公司的附屬公司—新加坡航空工程有限

公司,以及一家由英航、中航(香港)及和黃組成的財團,名為China Aircraft

Services Ltd.。由於港府已表明準備發出3個牌照,故3財團同時獲准經營的可能性頗

大。港機工程將面臨新競爭者的挑戰。

2.11面對競爭

踏入九十年代,國泰航空面對的競爭更加激烈,由於全球經濟持續不景,世界航空業經

歷了一個最困難的時期。據國際航空運輸協會(IAIA)的統計,在九十年代初的3年

間,全球航空公司已把過去74年中賺取的利潤化為烏有,在國際航線的虧損高達115億

美元。全球最大的飛機出租公司GPA集團的上千架飛機閒置在美國的亞里桑那州。西方

不少航空公司都被迫重組,據估計在未來5年至10年內,全球約有10%的航空公司將面臨

被淘汰的厄運。

國泰亦面臨空前的困難:香港通脹持續高企,員工薪金大幅上升,經營成本空前高漲;

與此同時,競爭趨向白熱化,不少航空公司增闢或延長亞洲航線,如美國的西北航空將

飛往東京的航線延長至香港,並設有「里程累計」優惠;英國維珍航空開闢倫敦至香港

直航等。激烈的競爭直接影響到國泰的利潤。1993年度,國泰航空綜合純利大幅下降了

23.8%。

面對經營成本的上漲和激烈競爭,國泰在九十年代開始勵行開源節流,在經營成本中佔

重要部份的薪酬開支成為首要控制目標。該公司在較早前已將資料處理中心遷往澳洲,

又把會計部搬到人力資源較便宜的廣州,同時決定暫緩行使購買波音747客機選擇權

等。國泰的種種開源節流措施釀成了近年罕見的工潮,1993年底至1994年初,國泰的空

中服務人員罷工長達17天,造成了2.4億港元的額外損失。幸而,亞洲區內的航空事業

乃處上升軌道,全球盈利最高的25家航空公司中,亞洲佔了10家,國泰航空仍高踞次

席,僅次於新加坡航空。

1994年3月,國泰航空在稱霸香港航空業方面再奏凱歌,國泰宣佈斥資2億港元購入華民

航空75%股權。華民航空是香港第一家貨運航空公司,創辦於1986年11月,其後由華商

何鴻桑旗下的信德集團介入,業務取得較大發展。該公司一直銳意增闢新航線,擴大空

中運輸網絡,但一直受到國泰及港龍航空的激烈競爭,雙方多次為開闢新航線的利益問

題發生衝突,甚至對薄公堂。由於屢受挫折,華民航空長期處於虧損狀態,大股東信德

集團遂向國泰及其他航空公司提出收購建議。初時,國泰提出以1億港元收購華民80%股

權,後來中國南方航空公司介人,提出以1.17億港元收購華民航空49%股權,國泰自然

不希望中國南方航空藉此打入香港市場,遂將收購價大幅提高,以2億港元購入華民航

空75%股權,進一步壟斷了香港的航空業。

不過,國泰航空面對嚴峻挑戰的日子終於到來。這次的挑戰者,是中國航空公司(香

港)有限公司,簡稱香港中航。早在1994年初,香港中航決意與國泰競爭香港航空市場

的意圖已露端倪。當時,香港中航已擁有數架波音747客機及數名機師和工程人員,並

成功向國泰挖角,聘請前國泰及港龍高層管理人員Lew Roberts為香港中航的航線經

理。1995年4月,香港中航向港府申請航空營運牌照。面對這一突變的形勢,太古主席

薩秉達即展開反擊,他公開表示:香港中航的母公司是中國大陸的航空公司,不符合中

英聯合聲明的要求,聯合聲明指明本地航空公司牌照只發給以香港為主要營運地的公

司,如果中航有權申辦本地航空權,則其他外國航空公司一樣有權照做。

不過,香港中航的回應是:香港中航早已是香港的航空公司,目前的做法只是恢復原有

的業務。中航全稱中國航空公司,創辦於1929年5月1日,抗日戰爭爆發後,中航幾經遷

徙,逐步將機務和航空基地轉移到香港。1947年底,中航已開設以上海和香港為中心的

國內小航線36條,在香港註冊的飛機數十架。1949年11月9日,中國航空公司和中央航

空公司的數千名員工在香港舉行了震驚中外的「兩航起義」,將12架飛機駛返大陸,奠

定了中國民航事業的基礎。1949年6月7日,中航曾以中航香港辦事處的名義在香港註

冊,可見中航在香港確已有悠久歷史。

1978年,中航正式開闢內地到香港的航線,並重開香港辦事處,作為中國民航總局屬下

各航空公司在香港的銷售代理。自1992年起,中航在香港的投資轉趨活躍,同年4月購

入中環的中航大廈,7月斥資16.9億港元購入國泰航空5%股權,8月正式在香港註冊成立

中國航空公司(香港)分公司。1995年4月香港中航正式向港府申請航空營運牌照時,

實際上已成為香港航空市場的有力競爭者,它不僅設有完善的票務部門,而且持有多項

香港航空業務的投資,包括5%的國泰航空、10%的香港空運貨站、40%的怡中航空服務公

司、55%的中航假期旅遊公司,以及51%的澳門航空公司股權。香港中航還積極部署參與

赤臘角新機場的營運,跟不同公司籌組財團參與競投飛機維修、空運貨站、航空膳食及

航空燃料等經營專利權。

同年10月,香港民航處處長表示,香港中航將可於1996年取得航空營運牌照。此舉無疑

令香港中航參與香港航空事業的努力邁進了重要一步。香港有評論認為,市場已覺察中

航對國泰存在的威脅,只不過沒有意識到挑戰會如此早來臨。很明顯,如果香港中航能

符合聯合聲明的規定,成為一家「以香港為主要營業地」的航空公司,1997年後將可能

成為國泰航空強而有力的競爭對手。屆時,失去英國政府庇護的香港「一條航線、一家

航空公可」的政策將可能發生動搖,國泰航空能否繼續維持其原有航線的專營權將成為

疑問。難怪有關消息外洩後,國泰航空的股價應聲下挫。

環顧當令世界航空業,競爭已成時代趨勢。英國飛往香港的航線,過去由英國航空壟

斷,現在維珍航空已加入競爭;澳航經營的至香港航線,如今安捷航空已可分一杯羹;

日本、南韓也打破了一家壟斷的局面。1997年後,國泰航空將可能與其聯營公司香港空

運貨站、港機工程一樣,被迫面對競爭激烈的航空市場,這一點大概是太古集團所不願

面對的嚴酷現實。

幸而,國泰航空仍其有強大的競爭優勢,法國經濟月刊Challenge曾發表評論認為,

「國泰的特點是亞洲的笑與英國式的嚴格管理相結合」,這並不是所有航空公司都能做

得到的。踏入九十年代,國泰決定重塑公司形象,以迎接新的挑戰。繼1991年國泰決定

除去機尾英國國旗的標誌之後,1994年國泰決定斥資2,300萬港元,用4年時間更換機隊

的標誌。同年8月31日,國泰航空在新購買的第一架「空中巴士」(Airbus)上首次刷

上公司的標誌「翹首振翅」,以取沿用了20年的綠白相間的舊標誌。新標誌既是中國書

法蒼勁的筆觸,又像騰空展翅的飛鳥。國泰主席薩秉達認為:「新標誌極具亞洲特

色。」對太古集團而言,新標誌顯然寓然深遠,正如國泰總經理艾廷俊(Rob

Eddington)所說:「這是國泰的轉捩點」。

2.12投資物業

進入過渡時期,香港太古集團除積極拓展航空業之外,在地產業也大舉出擊,與怡和系

的置地公司形成鮮明反差。1985年4月,就在中英簽署聯合聲明不久,太古集團旗下的

全資附屬公司太古地產即以「氣吞牛斗,志在必得」的姿態,在官地拍賣會上擊敗華資

及南洋財團,以7.03億港元價格,投得面積達11萬多平方英尺的金鐘域多利兵房一號地

段。1986年5月,太古也產再接再勵,以10.05億港元價格,擊退新世界發展、新鴻基地

產、長江實業、南豐等華資集團,投得毗鄰的金鐘域多利兵房二號地段,面積達17.2萬

平方英尺。

太古地產在金鐘域多利兵房一、二號地段發展起設備完善、規模宏大的綜合商住物業

「太古廣場」。整項計劃分兩期進行,耗資逾50億港元,包括2幢高級商廈、3間一流大

酒店、豪華公寓及全服務式住宅以及中區最龐大的購物中心,總樓面面積達500萬平方

英尺。到九十年代中期,太古廣場相繼落成,旋即成為中區新的商業樞紐。太古透過對

金鐘太古廣場一、二期的龐大投資,建立起其在金鐘地區的領導地位,為集團在地產業

的發展奠定了堅實的基礎。

然而,太古的雄心遠不止此,八十年代末期以來,太古地產又在側魚涌銳意發展,時至

今日已初具規模,成為繼金鐘太古廣場之後另一龐大發展計劃。太古對側魚涌一帶的物

業情有獨鍾是可以理解的。追溯到一個世紀以前,太古糖廠就在側魚涌糖廠街28號製糖

(糖廠街就是以此命名的),難怪太古對這塊發跡之地特別眷戀。不過,太古地產銳意

發展側魚涌的另一個重要原因,就是看好該區未來的商業發展潛力。

早在八十年代,太古地產已在側魚涌積極收購物業,1992年12月,太古地產以5億港元

價格購入糖廠街南華早報大廈,相隔3個月再斥資7.5億港元購入華蘭路22號凸版大廈。

至此,太古地產在側魚涌擁有物業已達8幢之多,包括德宏大廈、香港電訊大廈、多盛

大廈、和城大廈、常盛大廈、康和大廈,以及南華早報大廈和凸版大廈,總樓面面積接

近400萬平方英尺。其中,已完成重建的德宏大廈和多盛大廈已相繼出租,每幢新廈均

以行人天橋或通道與其他大廈相連,日後再與太古城連接,整個發展計劃將跨越九七。

太古地產總經理詩柏(Stephen Spurr)表示,太古地產將為這個升格的側魚涌商業城

堡建立一個新名字—太古坊。他表示,太古坊管理比之太古廣場亦毫不遜色,其租客將

是那些在中環保留一個小型辦公室,但希望在側魚涌找到一流辦公樓的機構。太古坊鄰

近地鐵站利東區海底隧道出口,交通便利,因而極其商業發展潛力。可以預科,1997年

之後太古地產將在側魚涌太古城地區建立起其無與匹敵的地產王國。

1994年1月,太古與香港中信集團的合作從航空擴展至地產業,兩集團首次在官地拍賣

會上聯手,以28.5億港元購入又一村達之路商業地區,各佔50%股權。兩集團計劃斥資

50億港元,將該地皮發展成大型商場,總樓面面積達120萬平方英尺。該計劃預計4年內

完成,由太古地產擔任發展經理。這項合作無疑將有利於進一步加強兩集團的多方面合

作。

目前,太古地產已成為香港有數的大型地產集團,據1994年度太古洋行的年報,太古地

產擁有的投資工商住宅物業,總面積達912萬平方英尺;其中商業樓宇646萬平方英尺,

包括太古廣場一、二座及購物商場,太古城中心,太古城中心三、四座,太古城一至十

期商業單位,太古坊德宏大廈及多盛大廈等;工業樓宇183萬平方英尺,包括太古坊和

城大廈、康和大廈及常盛大廈;住宅樓宇83萬平方英尺,包括太古廣場曦暹軒和柏舍

等。而太古地產發展中或有待發展的投資物業則有243萬平方英尺,包括太古城中心一

座、太古坊南華早報大廈、凸版大廈以及又一村新九龍內地段等。換言之,太古地產在

未來4年內,投資物業樓面積將高達1,155萬平方英尺,僅次於新鴻基地產和九龍倉而排

名第三位。太古地產已成為太古集團的重要收益來源。

八、太古地產

太古集團的前身是太古洋行,主要業務是航運、貿易,1950年代收購國泰航空擴展至航

空業,但對地產則一直未有沾手。60年代期間,太古還不斷出售所擁有的土地,包括則

魚涌太古宿舍地段,後來建成「海山」、「海景」、「福昌」等擠迫不堪的白鴒式住宅

樓宇,70年代初又將華蘭路東側土地脫手,結果建成皇冠車行、仁孚工業大廈、寶峰苑

及惠安苑等樓宇。

1972年,太古集團眼看香港地產業日漸興盛,而世界航運業則開始不景,遂創辦太古地

產有限公司,向地產業進軍,計劃關閉太古船塢,將其所擁有的龐大土地作地產發展。

初期,太古因感集團缺乏地產專才,為吸收經驗,於1973年與陳德泰旗下的大昌地產聯

合收購小型地產公司健誠置業,改組為太古昌發展,並將太古城第一期地盤注入。後

來,太古高層大概覺得太古船塢再發展的規模實在太大,沒有必要與大昌分享,遂於

1977年收購太古昌發展全部股權,並將太古地產在香港股票市場掛牌上市。太古地產後

來發展成香港著名的地產集團之一。

太古地產創辦後即看手籌劃著名的高尚大型私人屋村太古城發展計劃。1974年,太古地

產宣佈,將在面積達230萬方呎的太古船塢地段興建商業中心、學校、戲院和住宅樓宇

等綜合發展屋村,該屋村將命名為「太古城」,全部共建50幢28至32層高的高尚住宅大

廈,逾10,000個住宅單位,可供4.5萬人居住,以及一個規模巨大的商業購物中心—─

太古城中心。整個計劃預計需時8年,總投資約13.5億元。

太古城計劃分五階段十期進行,整個工程從鄰近英皇道地段由東而西、由南到北進行,

故每期新建成樓宇均有海景,這是太古地產精明之處。不過,太古城興建初期,太古地

產對地產發展尚未建立信心,經營作風保守,在資金籌集上主要通過將太古地產上市集

資,以及售賣土地進行,先後將賽西湖和太古山谷部分土地出售,售得1.2億元現金,

作為發展太古城初期啟動資金。結果,購買土地的長江實業和南豐集團都從後來發展的

賽西湖大廈和南豐新村中賺取巨利。太古城發展初期,太古地產主要採取與其他財團合

作的形式,如與怡和合組太古施利亞發展,由該公司向太古地產以市價購入地皮,建成

後將利潤分成,這種發展方式一直維持到首四期18幢樓宇建成後才告結束。