- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

分享: 銀華90巨額贖迴風波始末

http://magazine.caixin.com/2012-09-14/100437790_all.html銀華基金借助9月7日的大漲,順利實現鹹魚翻身。

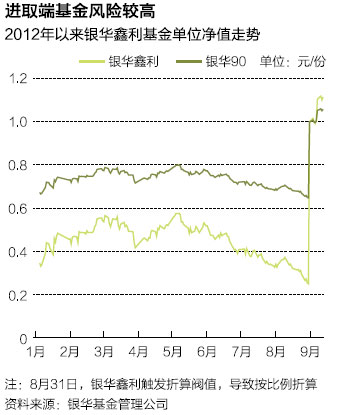

8月31日,銀華中證等權重90指數分級證券投資基金(下稱銀華90)進取端銀華鑫利份額淨值達到基金合同規定的不定期份額折算閥值0.250元。

銀華90成為行業內首隻觸發到點折算的分級基金。

不僅如此,由於銀華90下拆期間正好趕上A股市場持續走低,在市場進一步下跌的強烈預期下,銀華90基金遭遇了大額贖回。

「具體的贖回數據要看基金9月的月報,但是有消息說,銀華90這次贖回超過30億元。」接近銀華基金管理公司的人士說,「銀華基金內部那幾天一片愁云。」

不過,恢復交易後的銀華基金苦惱持續了僅僅三天,9月7日,A股市場迎來巨大漲幅,銀華基金面臨的巨大贖回壓力減輕很多。

銀華90基金的分拆和贖回讓市場再次意識到,分級基金的操作並未如想像中的那樣簡單,不僅對投資者如此,即使是基金公司,也不得不面對市場的風雲突變。

2011年3月成立的銀華90基金,從最初9個多億的份額規模,持續膨脹到70多億的份額規模,其間做大份額的手法可謂高明。無奈市場行情步步下探,這次高達30餘億元的贖回必定消耗頗多。

在目前市場高度不確定的情況下,大型基金是否還將紛紛傚法銀華的「份額膨脹法」繼續做大?其中風險幾何?

做大蛋糕戲法

2012年上半年,作為大型公募基金領頭羊的銀華基金未發一隻新基金。「從正常的邏輯推理,在其他基金公司大量發行新基金的情況下,半年不發新 基金,要不然是市場有問題,要不然是基金公司有問題。」一位大型券商經紀業務部大客戶經理分析稱,但這兩個理由並不是銀華基金不發新基金的內在邏輯。

長期以來,基金管理公司賴以生存的是基金管理費,無論市場漲跌,只要基金存在並持續運行,基金管理費是照提不誤的,費率一直以股票型1.5%、 債券型0.6%和指數型0.5%的標準運作。在這種情況下,基金公司要麼持續營銷老基金,擴大規模,要麼不斷增發新基金,目的都是為了增加管理費收入。銀 華基金公司雖沒有按照常理出牌,但也做到快速做大銀華90分級基金的份額。

「一些基金公司聰明地意識到,通過讓券商或其他私募基金等專業機構申購、拆分並在二級市場上賣出的方式,做大基金的規模,成本更低。」某券商大客戶經理透露。

銀華基金即採用了此類操作模式。首先,機構申購銀華90母基金,然後通過拆分,轉化為穩健端銀華金利和進取端銀華鑫利份額,再通過二級市場賣出。

「這樣基金份額在二級市場流通後,只要不觸發分級基金的下拆條款,就不存在贖回之憂,分級基金的規模就能不斷通過一級市場的申購、分拆、出售而不斷膨脹。」上述大客戶經理表示。

與此同時,為防止在交易過程中的市場波動風險,機構還會在申購銀華90母基金的同時在股指期貨市場進行反向套期保值。銀華90基金與滬深300股指期貨高度重合,差異小到可以忽略不計。

然而,如果機構用申購-分拆-賣出的方式幫助銀華90分級基金做大份額,在此過程中,除了一定的人力成本外,還需要支付交易手續費。這些機構為 何願意幫助基金公司做大規模?其中的交易手續費如何出?券商等機構又能從中獲得何種收益?「基金會為機構覆蓋這部分手續費。」一位業內資深人士透露。方法 很簡單,基金公司通過其在券商開設的交易席位做大交易量,用交易佣金覆蓋上述券商的成本支出。

這種「一唱一和」的模式幫助券商和基金同時獲得利益。一方面,券商通過申購拆分賣出比使用申購贖回的方式手續費低;另一方面,基金利用二級市場做大規模也比要新增份額做大規模的成本低。

根據目前的手續費標準,申購基金手續費計算為,1000萬份申購支付1000元手續費,1000萬份之上規模的申購手續費不變,因此大額申購的 手續費可以忽略不計。而拆分後賣出的手續費,由於券商有自己的席位,手續費為萬分之二,即使其他機構投資人,手續費也僅為萬分之三。而贖回的手續費則高達 千分之五。

「如果通過券商渠道增發基金,要給券商支付交易分倉。現在的行情,券商的交易分倉為1︰30,也就是說,券商每幫助基金發行1個億,基金要在相應券商的交易席位上幫助券商做出30億的交易量。」一位基金界資深人士透露。

他表示,這個費用不算低。「關鍵是,即使當時賣出去了,一旦過了封閉期,很快都會贖回,相當於這部分費用就白支出了。」用二級市場擴大份額的方式更容易保證份額量的持續增長。

這位券商大客戶經理表示,並不是所有分級基金都能這樣擴大規模,必須具備三個要素,即產品、基金規模和流動性。他表示,一些大基金的分級基金產 品在交易所並不活躍,即使基金本身規模夠大,這樣的方式也很難採用,而一些小型公募基金則受限於規模和流動性根本無法進行這樣的操作。

利用二級市場做大分級基金規模並不違反現有基金監管法規,對於基金公司、券商都屬於惠而不費的好事,很多券商為此還專門派出大客戶經理去各家基金公司宣講拉客戶。對於這類做法,監管層並未明確表態。接近監管層的人士表示,「一直密切關注。」

|

30億巨額贖回

通過二級市場做大蛋糕的銀華90,如果不是因為這次觸發下拆條款,引發巨額贖回,前述擴大規模的戰術可能還將持續下去。

「人算不如天算,銀華90下拆之後,如果市場走勢立刻反轉,走出9月7日的行情,巨額贖回可能就不會發生。就差3天。」一位大型券商經紀業務人士表示。

8月31日,銀華鑫利淨值跌破0.25元,觸發折算條款,銀華金利、銀華鑫利和銀華90母基金都將按規定折算。

根據銀華公告,折算前銀華90母基金淨值為0.6448元,場內交易的穩健端銀華金利淨值為1.046元,風險端銀華鑫利為0.243元。折算 後按照淨值等額的原則折算份額,其中母基金淨值為1元,銀華鑫利淨值為1元,銀華金利超過0.243元的部分折算成新的母基金。按銀華基金公司公佈的份額 折算結果顯示,折算後新增新銀華90母基金的份額高達57.22億份。這些新增母基金份額的投資者都是持有銀華金利份額的投資者,他們可能隨時選擇贖回母 基金,從而衝擊到基金公司的現金流,甚至逼迫基金公司賣股籌資。

早在銀華90基金可能觸發折算條款之時,即有不少市場人士認為銀華90可能引發贖回潮。

「我認為持有金利的投資者是保守型投資者和套利者組成。對於低風險的投資者,當銀華金利進行下拆後,他們由於風險偏好保守,不會持有既包括穩健端也包括風險端的母基金,因此肯定會選擇贖回母基金,換成其他穩健型基金投資。」一家券商的經紀業務資深人士這樣判斷。

一般而言,在接近折算閥值的時候,看漲的投資者買入進取端,看跌的投資者買入穩健端,當分級基金觸及閥值引發下拆後,套利者可以立刻在二級市場上套取利潤。

對此次交易的套利者而言,如果在8月31日按照收盤價格0.989元買入1萬股銀華金利,則該投資者將獲得2435份新的銀華金利和8027份 母基金。假設投資者在9月4日開盤後贖回母基金,母基金的收盤淨值為1.000元,在9月5日銀華金利的開盤價為0.860元(9月4日無量跌停不考 慮),扣除相應的證券交易手續費和基金贖回費用,投資者收盤前投資於銀華金利仍有181元的收益。

但是購買銀華鑫利的投資者就沒有那麼幸運了,如果同樣以當天最低價2.70元收盤價購買1萬股銀華鑫利的投資者將於9月4日獲得2435股銀華 鑫利,在復盤後即使按照最高價1.119元賣出,扣除交易手續費,投資者僅有不到20元的收益。倘若投資者以更高的價位買入銀華鑫利博取市場反彈,結果必 然是虧損。

市場人士表示,對於套利者,他們看中的是銀華金利二級市場價格和淨值之間的差額,下拆後他們不僅會贖回指數基金,而且還會賣出新銀華金利。銀華鑫利投資者相對風險偏好,折算後將繼續持有鑫利或者在合適的溢價率和槓桿比例的配比下購買其他槓桿基金。

對於持有新銀華90的投資人來說,退出有兩種渠道,一是直接贖回,或者轉託管到場內,拆分成銀華鑫利和銀華金利,並在二級市場賣出完成退出。直接贖回的代價是0.5%的贖回費和T+2日確認,而在場內拆分則可以在T+1日完成,手續費也僅在萬分之幾的水平。

「場內拆分賣出對於投資人和銀華基金公司都是好事,因為基金總規模不變,基金公司不需要準備大量的資金應對贖回,但是前提是能夠有充足的流動性,也就是說能夠在二級市場上賣得出去。」一位券商人士說。

根據9月5日早晨深圳證券交易所公佈的數據,當日銀華90只有16億份被拆分,銀華金利和銀華鑫利各增8億份。而9月4日銀華金利僅成交93萬元,銀華鑫利僅有2.1億元的成交額,9月5日這兩隻基金的成交額也僅為3.7億元和4.1億元。

「這個數據說明新銀華90基金57億份額中的大部分並未進場,還在場外。」這位人士說。接近銀華基金公司的人士表示,大部分贖回發生在場外,9月4日的贖回份額約達30億份。

根據基金規則,巨額贖回的定義是指贖回超過前一開放日全部基金份額的10%。

按照銀華90基金2012年半年報公佈的基金規模,銀華鑫利、銀華金利的份額分別為49.14億份,銀華90的份額為14.42億份,30億份的贖回屬於巨額贖回。

顯然,銀華基金將巨額贖回完全承擔了下來,它從何處騰挪如此多的現金來滿足兌付?

|

自我暗中消化

面對巨額贖回,銀華基金管理公司決定獨自嚥下苦果。

「銀華基金本來可以用規則擋住這次巨額贖回,但是他們沒有選擇這麼做,可能還承受了來自包括監管層在內的壓力。」一位接近銀華基金管理公司的知情人士表示。

根據基金規則,連續兩個或兩個以上開放日發生巨額贖回,基金管理人可暫停接受投資人的贖回申請或延緩支付贖回款項,但是銀華基金顯然不想讓巨額贖回暴露,因此並未啟動這一條款。

「市場的走勢太弱,成交量也很萎靡,銀華只能自己面對30億元的贖回。但是他們也有方式讓這件事情儘量『平穩過渡』。」上述券商大客戶經理表示。

據業內人士分析,銀華基金可以繼續採用今年一直採用的二級市場「份額膨脹法」申購母基金,再用拆分賣出的老套路,擴大規模來對沖贖回壓力。「這 樣做可以讓管理費不減,二級市場的拋售壓力也大為減低,因為巨額贖回的結果是必須準備充足的資金,惟一的辦法就是拋售股票。」這位券商大客戶經理表示。 「但這樣的成本比較高,而且因為銀華90是指數基金,這種拋售很可能對大盤有影響。」

不過銀華90在9月4日復牌後大盤走勢雖然依舊低迷,但是並未出現業界預期的銀華90部分重倉股暴跌的情況,顯然銀華基金做好了充分的贖回準備。

公開資料顯示,就在8月23日,銀華基金募集了一隻名為上證50等權基金,目前這只基金仍在建倉期,由於上證50與銀華90這兩個指數高度擬合,銀華90面對贖回而被迫拋售的大量股票顯然不會對市場造成明顯的打壓。

「上證50基金與銀華90的股票重合度高,事實上成為了銀華90賣出股票的接盤人。」一位基金行業資深人士認為。「銀華基金可以說是未雨綢繆, 他們肯定知道,市場行情下跌將下拆,一旦下拆,贖回不可避免。在當時的市場情況下,如果不找事先準備好買手接盤,可能很難頂住壓力。」

不過,9月7日的暴漲救了銀華基金,引發巨額贖回僅僅三個交易日,市場迎來一波上漲行情,在這樣的行情下,銀華90的股票出手已經不成問題。

不僅如此,有分析人士指出,如果是這樣的市況,贖回的情況也可能不那麼慘烈。

「邏輯很簡單。如果市場預期跌跌不休的話,投資者肯定選擇贖回,持有的風險太高。但如果預期市場仍會上漲,交易量也活躍的話,則可能選擇不贖 回,而是通過拆分到二級市場上交易。」上述經紀業務資深人士表示。9月13日,銀華鑫利和銀華金利的場內份額分別達到17.53億份。

市場瞬息萬變,銀華基金和它的投資者們都沒有想到,市場會在贖回發生後轉暖。■

百億級央企改革ETF基金獲批 華夏博時銀華首批拿到資格

6月14日,華夏、博時、銀華三家公司申報的央企結構調整ETF和聯接基金正式獲批。

該指數基金的跟蹤標的是中證央企結構調整指數,旨在引導市場關註優質央企、關註結構調整改革,強化價值投資理念,幫助投資者分享國企改革的紅利。據悉,華夏、博時央企結構調整ETF將於上交所掛牌交易,銀華央企結構調整ETF將於深交所掛牌交易。

據了解,央企結構調整指數是由國有資本運營公司——中國誠通定制,由中證指數公司編制並發布。指數編制按照《國務院辦公廳關於推動中央企業結構調整與重組的指導意見》(國辦發〔2016〕56號)、國資委中央企業“十三五”規劃等文件,結合定性和定量選樣方法,以國務院國資委管轄的約300家央企控股上市公司為待選樣本,綜合評估其在產業結構調整、科技創新投入、國際業務發展等方面的情況,選取較具代表性的100只企業股票加權計算構成指數。指數反映了中央企業結構調整板塊在A股市場的整體走勢。

國務院國資委在今年初明確提出:作為中央企業和國有企業,市值管理更多的還是創造價值和價值實現。央企結構調整指數符合國企改革大方向,三只ETF基金的發行,將整合中央企業和資本市場的力量,推動各類資本向優秀國有上市公司聚集,共同助力央企結構調整,提升相關上市公司的價值創造能力。

對此,中國誠通相關負責人表示,2018年是全面深化落實國資國企改革的關鍵一年,改革紅利將加速釋放。央企結構調整指數聚焦實體經濟,推進結構調整。從央企結構調整指數的行業分布看,主要分布在國防軍工、電力及公共事業、機械、石油石化、建築、交通運輸等行業,多數屬於國民經濟重要領域,高度契合中央企業結構調整方向。央企結構調整指數中63%是戰略新興產業,涉及16個行業板塊,65只成分股。在當前國家大力推進戰略新興產業的大背景下,央企結構調整指數中上市公司的營收和利潤增速或仍將保持較高增長的態勢。

Next Page